Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-318-0152Dato: 8. oktober 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 575 af 25. september2009. Spørgsmålet er stillet efter ønske fra Jesper Petersen(SF).(Alm. del).

Kristian Jensen/Birgitte Christensen

Spørgsmål 575:Ministeren anmodes om at specificere de 5,0 mia. kr., som fremgår somårlig merskatteindtægt i 2010 og frem ifølge afsnit 5.1.4 og tabellen ”Provenuvirkninger afde foreslåede ændringer i lovforslaget” i lovforslag L 195 fremsat den 22. april 2009.Svar:

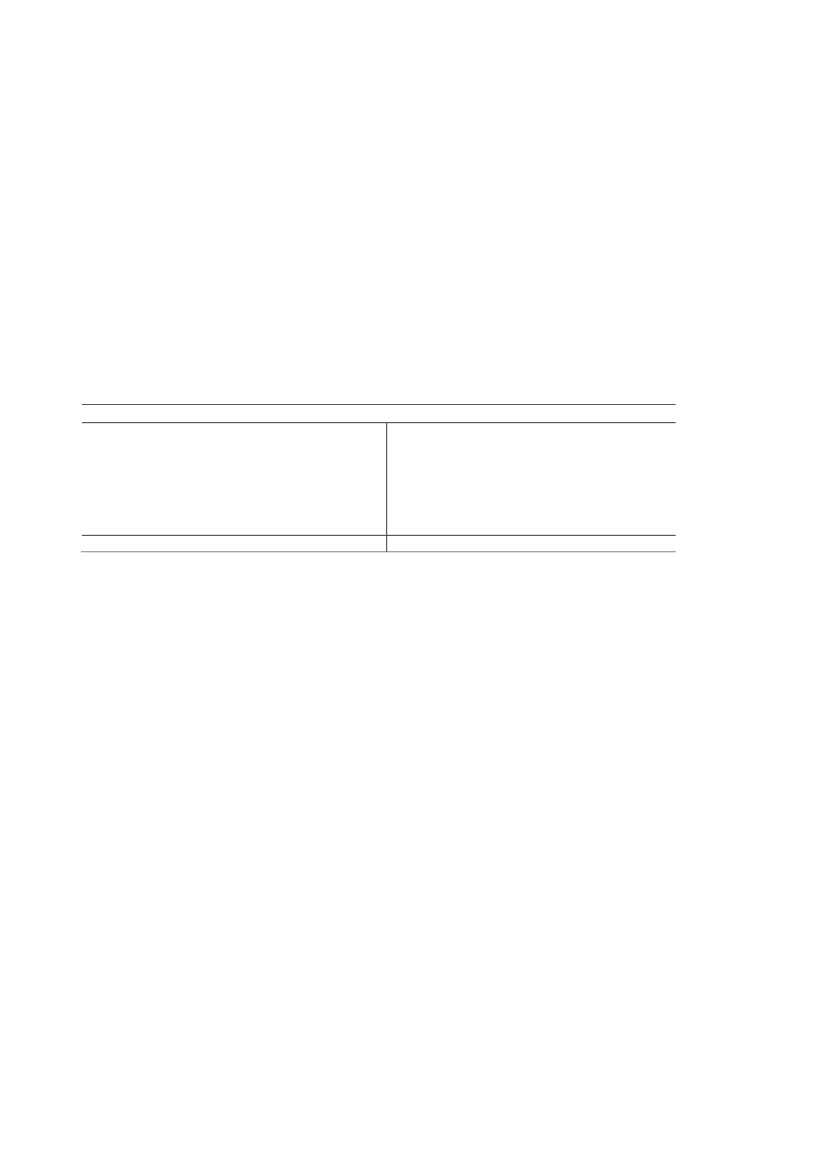

Det fremgår af svaret på L 195 – spørgsmål 17, at de væsentligste provenumæssige konse-kvenser fås ved nominelt at fastholde personfradraget, topskattegrænsen, beskæftigelses-fradraget, registreringsafgiftens skalaknæk og beskæring af rentefradrag i store selskaber,jf. tabel 1.Det fremgår endvidere af svaret, at for langt de fleste af de øvrige områder har en nominelfastholdelse af beløbsgrænserne i et enkelt år kun begrænsede provenumæssige konsekven-ser, og der er ikke foretaget en selvstændig provenuvurdering af disse. Det skønnes med envis usikkerhed, at de samlet set er i størrelsesordenen 100 mio. kr.Tabel 1. Merprovenu ved nominel fastholdelse af beløbsgrænser (2009-niveau)PersonfradragTopskattegrænseBeskæftigelsesfradragRegistreringsafgiftens skalaknækBeskæring af rentefradrag i store selskaberAndre beløbsgrænserI altCa. mio. kr.3.0001.200400250501005.000

Der gøres for en god ordens skyld opmærksom på, at skønnene i tabel 1 er baseret på en re-guleringsprocent i 2010 på 4,5 procent, jf. Økonomisk Redegørelse, december 2008, samtat merprovenuet ved nominel fastholdelse af registreringsafgiftens skalaknæk forudsættervedtagelse af det genfremsatte lovforslag L 205 om grøn omlægning af bilbeskatningen, jf.SAU alm. del – Bilag 424.

Side 2