Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-318-0145Dato: 5. oktober 2009

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål536af9. september 2009.Spørgsmålet er stillet efter ønske fra Karsten Lauritzen (V)(Alm. del).

Kristian Jensen

/Birgitte Christensen

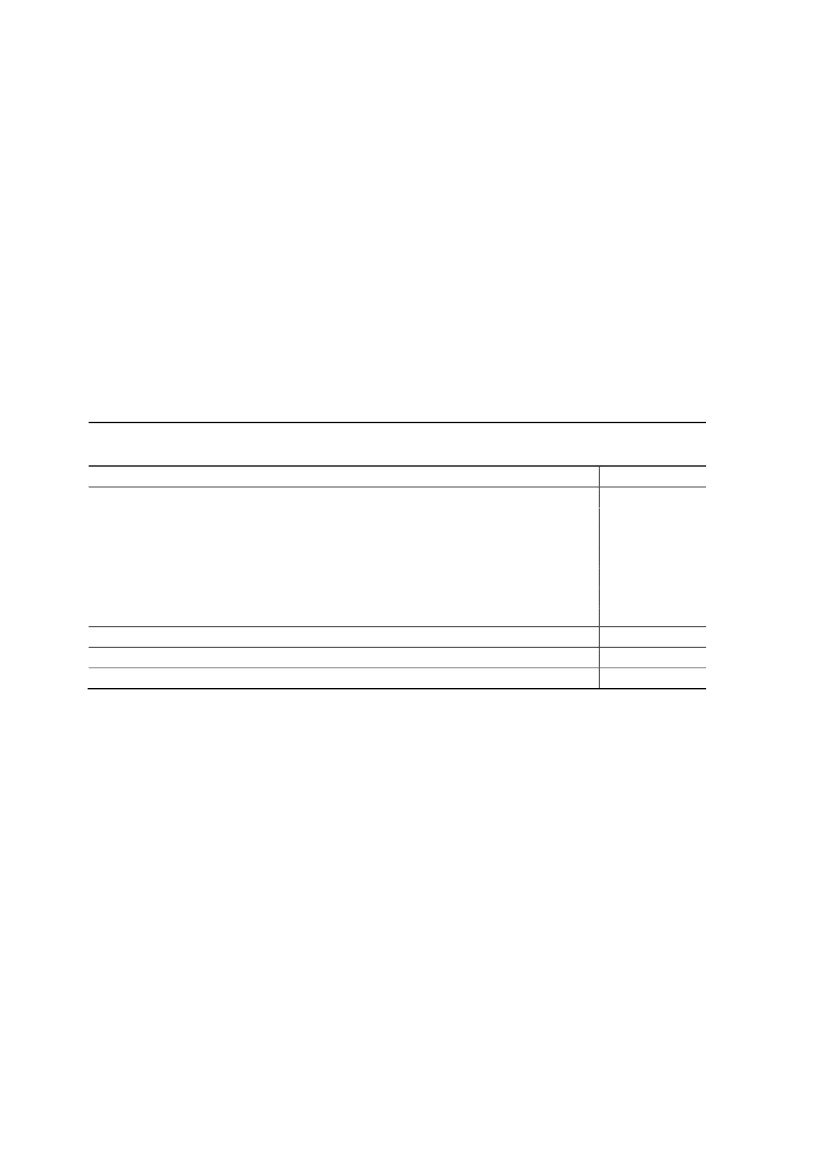

Spørgsmål 536:Vil ministeren oplyse, hvad en gennemførsel af Socialdemokraternes ogSF´s skatteudspil vil koste en gennemsnits LO familie i Hjørring med to børn og to biler, oghvor den ene arbejder i Aalborg og kører dertil i bil hver dag.Svar:Den ønskede beregning fremgår af nedenstående tabel, som viser, at FAIR FORAN-DRING vil medføre, at LO- familien vil opleve en tilbagegang i rådighedsbeløb på 360 kr.før evt. kørselsafgifter i forhold til de gældende 2010-regler.De forslag i S og SF’s skatteudspil ”FAIR FORANDRING”, der primært har betydning forLO-familien, er forslaget om en forhøjelse af beskæftigelsesfradraget med 2 pct.enheder ogdet maksimale fradrag med 6.000 kr., hvorefter beskæftigelsesfradraget udgør 6,25 pct.,dog maks. 19.600 kr.Samtidig omfattes familierne af de foreslåede afgiftsforhøjelser på usunde fødevarer og to-bak, NOx-afgift, samt øgede kørselsafgifter for personbiler.Tabel. Ændring i rådighedsbeløb for en LO-familie med en indkomst på 620.296 kr.med bopæl i Hjørring kommune.Højere beskæftigelsesfradragChokolade og slik – 20 kr. pr. kgSukker1)Sodavand med sukker – 1 kr. pr. literCigaretter – 10 kr. pr. pakkeMættet fedt – forhøjes med 25 kr. pr. kg.NOxafgiften hæves – husholdningernes andel udgør 40 pct.Ændring i rådighedsbeløb ekskl. kørselKørselsafgifter ca. 100 km daglig kørsel (Hjørring–Aalborg retur)Ændring i rådighedsbeløb inkl. kørselsafgifterKr.3.840-970-70-210-2.150-690-110-360-7.750-8.110

Anm: Der er regnet med en skatteværdi af beskæftigelsesfradraget på 34,09 pct., som svarer til skatteværdien i Hjørringkommune i 2009 inkl. kirkeskat. Den samlede afgiftsbelastning er beregnet som 1. års virkningen før adfærd.Denne beregningsmetode svarer til de anvendte beregningsprincipper iForårspakke 2.0og Skattekommissionen.Den samlede belastning vedr. bilbeskatningen vil afhænge af den endelige udformning af S/SF-forslaget, herundertimingen i omlægningen mellem lavere registreringsafgift og højere kørselsafgifter bl.a. mht. formueeffekter.1)Der er i ”FAIR FORANDRIG” angivet både en afgiftssats på 3 kr. pr. kg. og et samlet provenuskøn, der ville in-debære en højere afgift på ca. 16 kr. pr. kg. konsumsukker. Det er i beregningen lagt til grund, at afgiften er 3 kr.pr. kg. Såfremt der derimod tages udgangspunkt i satsen på 16 kr. pr. kg., som svarer til provenuskønnet, belastesfamilien med yderligere ca. 300 kr. svarende til en samlet ændring i rådighedsbeløbet på ca. -650 kr. ekskl. kørsel.

Der er i eksemplet hverken indregnet adfærdseffekten af den foreslåede afgift på kørsel el-ler nedsættelsen af taksterne for kollektiv transport. Ligeledes er der set bort fra en evt.merbelastning ved flyrejser og en ekstra omkostning på omkring 450 kr., såfremt familienhar én arbejdsgiverbetalt sundhedsforsikring. Der er heller ikke indregnet virkninger af ennedsættelse af registreringsafgiften eller en modgående formueeffekt heraf, som vil betyde,at familietyperne vil opleve et tab på deres eksisterende biler, mens de vil få en gevinst, nårde køber en ny bil.

Side 2