Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-318-0144Dato: 6. oktober 2009

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål534af9. september 2009.(Alm. del).

Kristian Jensen

/Birgitte Christensen

Spørgsmål:Ministeren bedes redegøre for effekten af VK-regeringens samlede skattepoli-tik overfor følgende:- En enlig dagpengemodtager med indkomst på 188.500 kr.- En enlig lønmodtager med lønindkomst på 225.000 kr.- En enlig lønmodtager med lønindkomst på 320.000 kr.Svar:De ønskede beregninger fremgår af nedenstående tabeller.MedLavere skat på arbejdsindkomst2004-2007 fra 2003 og fremrykningen af skattelettel-serne iForårspakkeni 2004 har regeringen samlet set lettet skatterne på personlige ind-komster med ca. 12,3 mia. kr. årligt i 2010. MedLavere skat på arbejdei 2008 og 2009 erskatten yderligere lettet med ca. 9,7 mia. kr. i 2010.MedForårspakke 2.0lettes indkomstskatterne i 2010 i alt med ca. 29 mia. kr.1(2010 ni-veau).Forårspakke 2.0er fuldt finansieret målt på den varige virkning, men i 2010 lettesskatterne netto for i alt 13,1 mia. kr. (2010 niveau), fordi finansieringen i de første år ermindre end lettelserne.2I nettolettelsen på 13,1 mia. kr. er også medregnet den del af finan-sieringen afForårspakke 2.0,som betales af erhvervslivet.Hertil kommer gennem hele perioden effekterne af skattestoppet, som i 2010 øger borger-nes rådighedsbeløb med ca. 19 mia. kr., samt videreførelsen af suspensionen af SP-bidraget, som øger rådighedsbeløbet i 2010 med ca. 5,4 mia. kr.Dermed bliver fremgangen i borgernes rådighedsbeløb som følge af VK-regeringens skat-tepolitik i alt 59,5 mia. kr. i 2010. Det svarer til et forøget rådighedsbeløb på ca. 18.600 kr.pr. familie i forhold til, hvad de ville have haft ved en uændret skattepolitik i perioden, dvs.med Pinsepakkens regler og uden skattestop.Tabellerne nedenfor viser, at VK-regeringens samlede skattepolitik betyder, at de tre per-sontyper, som er nævnt i spørgsmålet, har henholdsvis. ca. 7.600 kr., 11.500 kr. og 19.000kr. mere til rådighed i 2010, end de ville have haft med videreførelse af de tidligere skatte-regler.

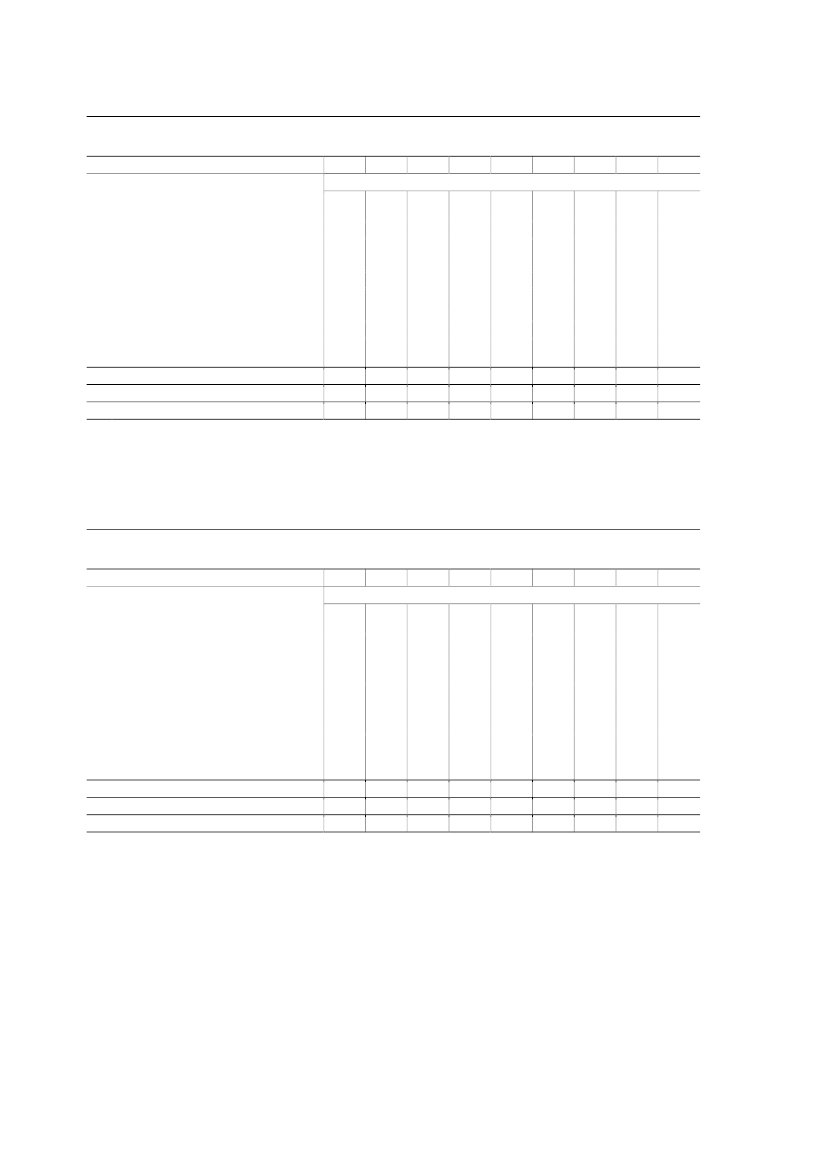

1 Opgjort ekskl. højere pensionstillæg og mindre aftrapning af fripladstilskud.2 Opgjort ekskl. fremrykning af provenu fra pensionsopsparing, nominel fastfrysning af erhvervsstøtte ogkompensation for stigning i kommuneskat.Side 2

Tabel 1. Dagpengemodtager i lejebolig, enligIndkomst: 188.500 kr.(2009)2002Skattelettelser på arbejdsindkomst:Lavere skat på arbejdsindkomst og Forårspakken i2004 ...............................................................................Lavere skat på arbejde 2008 og 2009.............................Forårspakke 2.0, indkomstskattelettelser 2010...............Forårspakke 2.0, afgiftsforhøjelser mv. 2010................Skattestop:Stop for stigning i ejerafgiften på bil1............................Stop for regulering af punktafgifter1..............................Øvrige lettelser:Afgiftsnedsættelse på cigaretter, spiritus, mineral-vand og emballage2........................................................I alt skatte- og afgiftsbesparelser ................................Suspension af SP-bidrag (netto efter skat) .....................Ændring i disponibel indkomst i alt ...........................1)2)

2003

2004

2005

2006

2007

2008

2009

2010

Kr. (årets priser)--------1204100---2306600---3401.0500---4701.4500---5501.8100190--8402.3400390--1.0102.52003902.900-1.2001.2202.580

-

-0-0

110640-640

5001.3901.0102.400

5101.9001.0302.930

5102.4301.0503.480

5402.9001.0803.980

5403.9101.1005.010

5404.4601.1405.600

5406.4301.1807.610

Besparelsen ved stoppet for regulering af punktafgifter er skønnet ud fra det samlede provenu fordelt ud på landets ca. 3,2 mio. familier.Dagpengemodtageren har en bil, der koster 3.020 kr. i årlig ejerafgift.Virkningen af afgiftsnedsættelser på cigaretter, spiritus, mineralvand og emballage. Det antages, at dagpengemodtageren har et typisk forbrug på 4flasker spiritus, 120 pakker cigaretter, 6 kasser øl, 25 flasker vin og 100 l sodavand.

Tabel 2. Ufaglært lønmodtager i lejebolig, enligLønindkomst: 225.000 kr.(2009), sygedagpenge: 7.686 kr. (2009)2002Skattelettelser på arbejdsindkomst:Lavere skat på arbejdsindkomst og Forårspakken i2004 .......................................................................Lavere skat på arbejde 2008 og 2009.............................Forårspakke 2.0, indkomstskattelettelser 2010...............Forårspakke 2.0, afgiftsforhøjelser mv. 2010................Skattestop:Stop for stigning i ejerafgiften på bil1............................Stop for regulering af punktafgifter1..............................Øvrige lettelser:Afgiftsnedsættelse på cigaretter, spiritus, mineral-vand og emballage2........................................................I alt skatte- og afgiftsbesparelser ................................Suspension af SP-bidrag (netto efter skat) .....................Ændring i disponibel indkomst i alt ...........................1)2)

2003

2004

2005

2006

2007

2008

2009

2010

Kr. (årets priser)--------1204101.600---2306601.650---3401.0501.700---4701.4501.760---5501.8101.8401.300--8402.3401.8801.700--1.0102.5201.9101.7303.260-1.1801.2202.580

-

-0-0

110640-640

5002.9901.2204.210

5103.5501.2604.810

5104.1301.2905.420

5404.6601.3406.000

5406.8601.3808.240

5401.420

5401.450

7.650 10.0609.070 11.510

Besparelsen ved stoppet for regulering af punktafgifter er skønnet ud fra det samlede provenu fordelt ud på landets ca. 3,2 mio. familier.Lønmodtageren har en bil, der koster 3.020 kr. i årlig ejerafgift.Virkningen af afgiftsnedsættelser på cigaretter, spiritus, mineralvand og emballage. Det antages, at lønmodtageren har et typisk forbrug på 4 flaskerspiritus, 120 pakker cigaretter, 6 kasser øl, 25 flasker vin og 100 l sodavand.

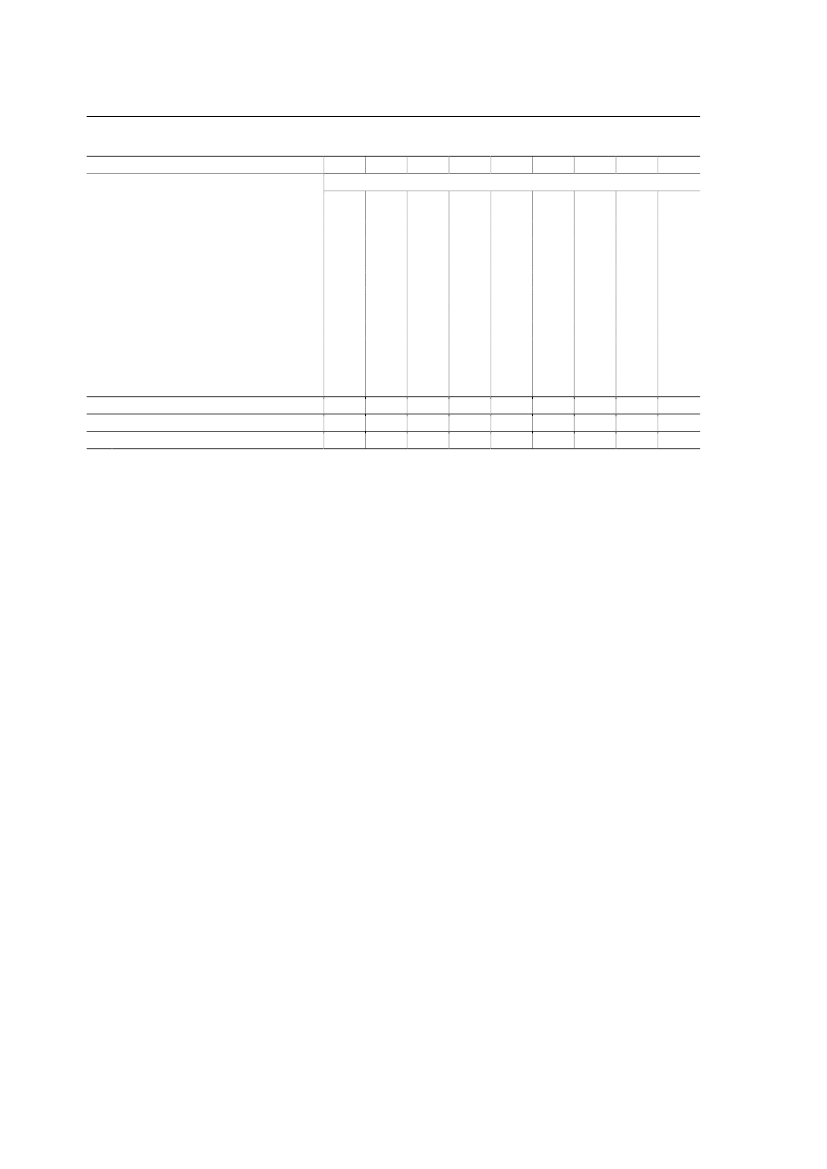

Side 3

Tabel 3. Lønmodtager i lejebolig, enligLønindkomst: 320.000 kr. (2009), sygedagpenge: 7.686 kr. (2009)2002Skattelettelser på arbejdsindkomst:Lavere skat på arbejdsindkomst og Forårspakken i2004 .......................................................................Lavere skat på arbejde 2008 og 2009.............................Forårspakke 2.0, indkomstskattelettelser 2010...............Forårspakke 2.0, afgiftsforhøjelser mv. 2010................Skattestop:Stop for stigning i ejerafgiften på bil1............................Stop for regulering af punktafgifter1..............................Øvrige lettelser:Skattefritagelse for arbejdsgiverbetalt sundhedsfor-sikring ............................................................................Afgiftsnedsættelse på cigaretter, spiritus, mineral-vand og emballage2........................................................I alt skatte- og afgiftsbesparelser ................................Suspension af SP-bidrag (netto efter skat) .....................Ændring i disponibel indkomst i alt ...........................1)2)

2003

2004

2005

2006

2007

2008

2009

2010

Kr. (årets priser)----------1204105.270---2306605.400---3401.0505.530---4701.4505.690---5501.8105.8601.740--8402.3406.0702.960--1.0102.5206.3402.5704.530-1.4301.2202.590

590-590-590

5901701.290-1.290

5907607.5101.5509.060

5907708.1501.600

5907708.8101.640

5908201.710

5908201.760

5208201.810

5108201.840

9.460 12.190 13.900 17.14011.170 13.950 15.710 18.980

9.750 10.450

Besparelsen ved stoppet for regulering af punktafgifter er skønnet ud fra det samlede provenu fordelt ud på landets ca. 3,2 mio. familier.Lønmodtageren har en bil, der koster 3.020 kr. i årlig ejerafgift.Personen er omfattet af arbejdsgiverbetalt sundhedsforsikring med en årlig præmie på 1.200 kr.Lønmodtageren antages at være omfattet af arbejdsgiverbetalt sundhedsforsikring med en årlig præmie på 1.200 kr. Det antages, at lønmodtageren haret typisk forbrug på 6 flasker spiritus, 180 pakker cigaretter, 10 kasser øl, 40 flasker vin og 150 l sodavand.

Side 4