Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-418-0125Dato: 7. september 2009

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål531af4. september 2009.(Alm. del).

Kristian Jensen

/Birgitte Christensen

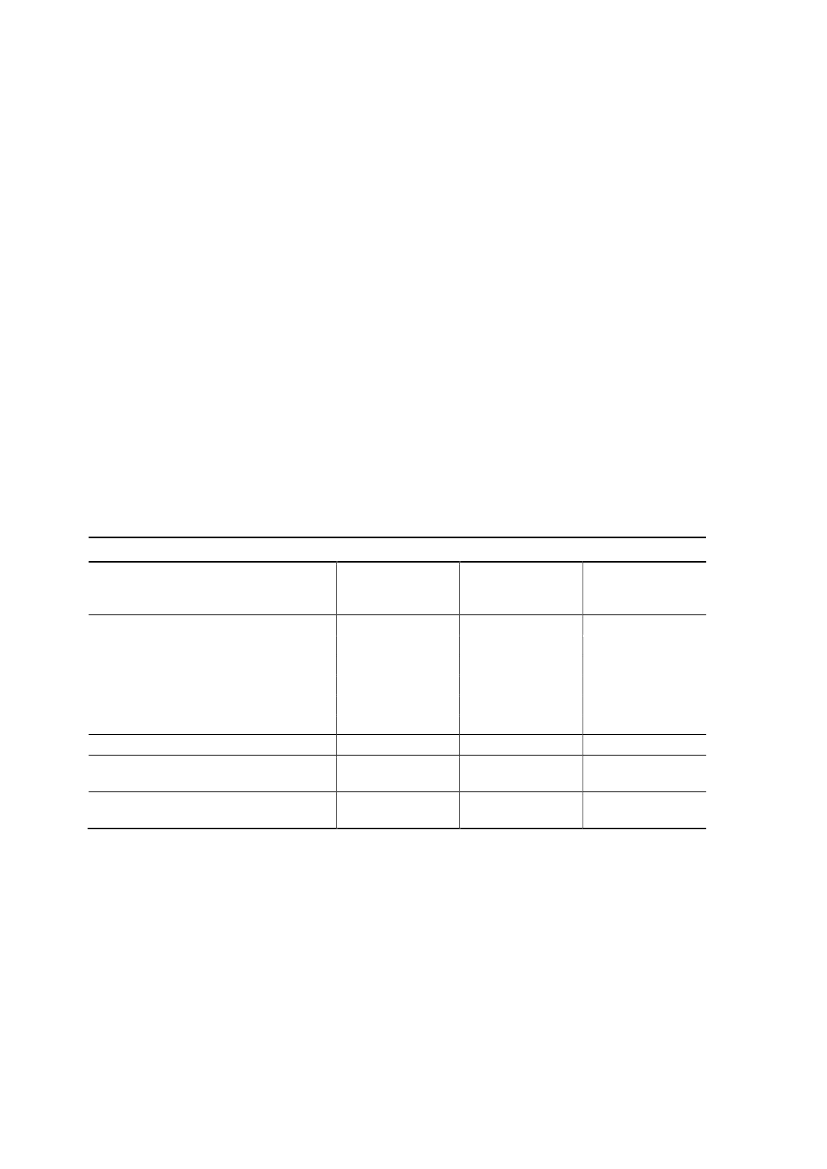

Spørgsmål:Ministeren bedes på baggrund af S og SF´s skatteudspil beregne udviklingen irådighedsbeløbet for 3 følgende familietyper- En enlig dagpengemodtager med indkomst på 188.500 kr.- En enlig lønmodtager med lønindkomst på 225.000 kr.- En enlig lønmodtager med lønindkomst på 320.000 kr.Svar:De ønskede beregninger for de tre familietyper fremgår af nedenstående tabel 1, somviser, at der for alle tre familietyper bliver tale om, at S og SF’s udspil vil medføre en tilba-gegang i rådighedsbeløb på mellem ca. 370 kr. og 1.000 kr. før evt. kørselsafgifter i forholdtil de gældende 2010-regler.De forslag i S og SF’s skatteudspil ”FAIR FORANDRING”, der primært har betydning forde tre familietyper, er forslaget om en forhøjelse af beskæftigelsesfradraget med 2 pct.en-heder og forhøjelsen af det maksimale fradrag med 6.000 kr., hvorefter beskæftigelsesfra-draget udgør 6,25 pct., dog maks. 19.600 kr. Herudover har den foreslåede forhøjelse afoverførselsindkomsterne til ikke-pensionister med 2.000 kr. (før skat) betydning for dag-pengemodtageren.Samtidig omfattes familierne af de foreslåede afgiftsforhøjelser på usunde fødevarer og to-bak, afgift på flybilletter, øget NOx-afgift samt øgede kørselsafgifter for personbiler.Tabel 1. Ændringer i rådighedsbeløb, som følge af ”FAIR FORANDRING”Kr.Højere dagpenge / beskæftigelsesfradragChokolade og slik – 20 kr. pr. kgSukker – 3 kr. pr. kg.1)Sodavand med sukker – 1 kr. pr. literCigaretter – 10 kr. pr. pakkeMættet fedt – forhøjes med 25 kr. pr. kg.Ændring i rådighedsbeløb ekskl. kørselKørselsafgifter (15 km daglig kørsel (uden-for København))Ændring i rådighedsbeløb inkl. kørsels-afgifterDagpengemodtager Lønmodtager med Lønmodtager medmed årsindkomstårsindkomst påårsindkomst påpå 188.500 kr.225.000 kr.320.000 kr.1.2551.5102.010-290-310-410-30-30-40-80-190-130-1.620-1.280-1.470-240-270-330-1.005-570-1.155-1.725-370-1.155-1.525

Anm: Der er regnet med en skatteværdi af beskæftigelsesfradraget på 33,5 pct., som er gældende i 2010. Den samledeafgiftsbelastning er beregnet som 1. års virkningen før adfærd. Denne beregningsmetode svarer til de anvendte be-regningsprincipper iForårspakke 2.0og Skattekommissionen. Den samlede belastning vedr. bilbeskatningen vilafhænge af den endelige udformning af S/SF-forslaget, herunder timingen i omlægningen mellem lavere registre-ringsafgift og højere kørselsafgifter bl.a. mht. formueeffekter.1)Der er i ”FAIR FORANDRIG” angivet såvel en afgiftssats på 3 kr. pr. kg, samt et samlet provenuskøn der villeindebære en højere afgift på konsumsukker. Det er i beregningen i tabel 1 lagt til grund, at afgiften stiger med 3 kr.pr. kg.

Der er ikke i eksemplerne indregnet adfærdseffekten af den foreslåede afgift på kørsel ind iKøbenhavn eller nedsættelsen af taksterne for kollektiv transport. Der er heller ikke indreg-net virkninger af en nedsættelse af registreringsafgiften eller en modgående formueeffektheraf, som vil betyde, at familietyperne vil opleve et tab på deres eksisterende biler, mensde vil få en gevinst, når de køber en ny bil.Side 2