Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-418-0123Dato: 22. September 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 521 af 2. september2009. Spørgsmålet er stillet efter ønske fra Frank Aaen(EL).(Alm. del).

Kristian Jensen/ Thomas Larsen

Spørgsmål:”Vil ministeren lave en tilsvarende opgørelse over sænkning af erhvervsskatter i perioden2002 til 2010?”

Svar:Spørgsmålet er stillet i forlængelse af spørgsmål 520 af 2. september 2009. Spørgsmålet erforstået på den måde, at der ønskes en opgørelse over regeringens samlede skattepolitik påerhvervslivet, dvs. både stramninger og lettelser.De samlede nettoændringer af skatter og afgifter i perioden 2002 til 2010, der direkte kanrelateres til erhvervsområdet før eventuel overvæltning, fremgår af tabel 1. Ændringernedækker over lettelser og stramninger ud fra gennemførte skatte- og afgiftslovforslag. Fra2002 til 2009 er der i de enkelte år begrænsede samlede stramninger eller lettelser. I 2010er erhvervslivet med til at finansiereForårspakke 2.0med knap 11 mia. kr. I perioden 2002til 2010 er der samlede stramninger for erhvervslivet på knap 14 mia. kr.Tabel 1. Ændrede skatter m.v. på erhvervsområdet i perioden 2002 til 2010, mia. kr.2002200320042005200620072008200920102002 til 20101-0,6-0,11,20,0-0,32,00,80,010,913,9Anm.: Der er fortrinsvis anvendt varigt provenu, hvor dette har været opgjort, ellers 1. års provenuvirkning.Provenuerne er opgjort i 2010-niveau.1Erhvervsbelastning opgjort som i L 195 (Forårspakke 2.0 – Vækst, klima, lavere skat).

De enkelte gennemførte skatte- og afgiftsændringer, der er medtaget i opgørelsen, fremgåraf bilag 1.Ændringerne dækker primært over EU tilpasninger, aftale om forlængelse af eneretsbevil-ling af kulbrinteindvinding samt ændringer i forbindelse medForårspakke 2.0.Den samlede belastning dækker over forskelle i brancher og enkelte virksomheder. Denoverordnede belastning dækker således over en betydelig spredning for enkeltvirksomhe-der.Den øgede belastning af erhvervslivet skal ses i sammenhæng med nedsættelserne på ind-komstskatter, jf. f.eks. svar på alm. del spm. 520 af 2. september 2009. Personskattenedsæt-telserne må på sigt forventes at give et positivt bidrag til produktivitetsudviklingen og der-med konkurrenceevnen.

Side 2

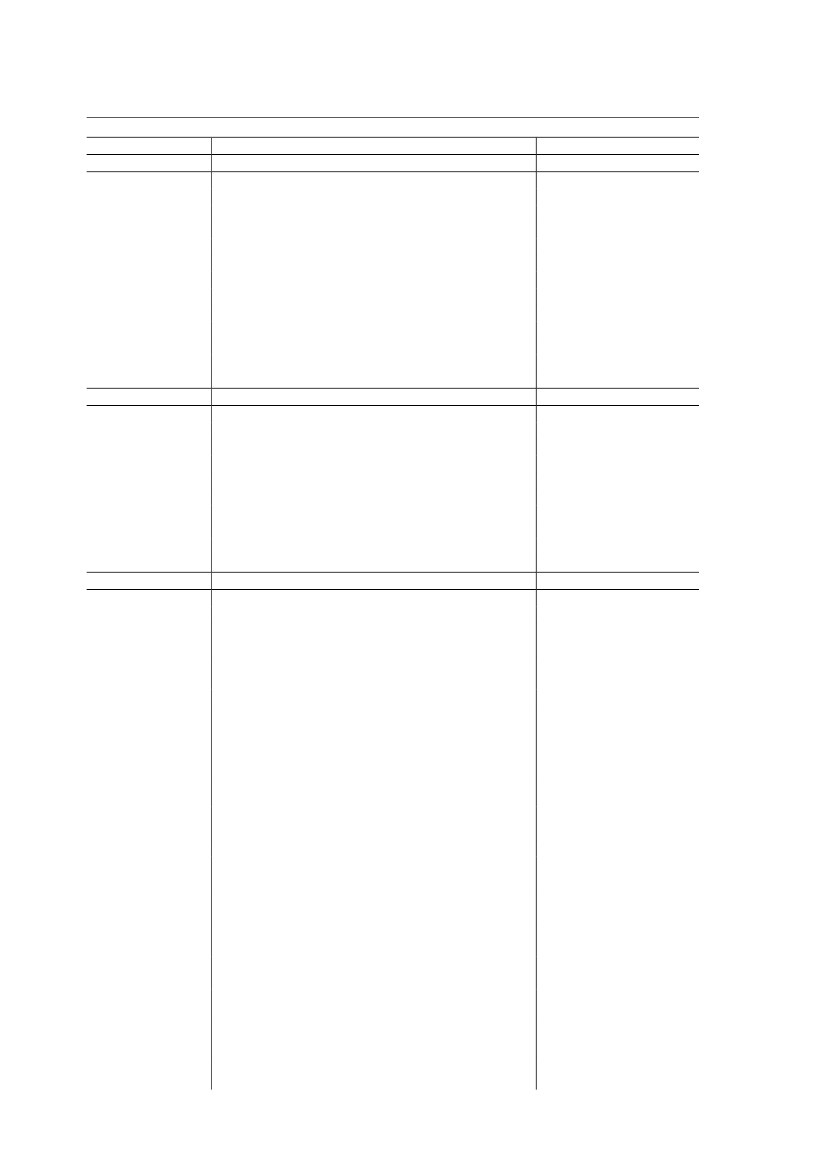

Bilag 1. Gennemførte skatte- og afgiftsændringer relateret til erhvervTabel 1. Provenuvirkning af lovforslag på erhvervsområdet i perioden 2002 til 2010Provenu, mio. kr.

2001/2002 2. samlingL 92L 93L 99L 107L 135L 137L 188L 189L 190L 191L 194L 2042002/2003L 66L 69L 77L 78L 97L 111L 112L 113L 1752003/2004L 27L 29L 62L 87L 111Lov om beskatning af rederivirksomhed (Tonnageskat)Følgeforslag til tonnageskattelovenStrukturtilpasninger150 pct. fradrag for visse udgifter til forskningModernisering af etableringskontoordningenForhøjelse af momsregistreringsgrænsen mv.Fradrag for kunstkøbLønsumsafgift, folkeoplysning mv.Kraftvarme, barmarksværkerEURO 3-lastbiler.Succession, generationsskifteOphævelse af afgift på smøreolier00-64-32-32-150-19-2-10913-58-154

Regnskabsbestemmelser og skærpede bøder (polske colaer)Moms på ydelser leveret af elektronisk vejFradrag for selvstændiges sundhedsbehandlingerSkattemæssig udjævning af kunstneres indtægterUdenlandske leasingbiler og cirkuskøretøjerHestesporten på fordelingsnøglenKontoførende foreningerInvesteringsforeninger for få medlemmerÆndring af fristreglerne på skatte- og afgiftsområdet

00-19-20-14-4000

Ændring af regler for beregning af aktiverAfskaffelse af kapitalforklaringsordningenÆndringer som følge af aftalen om forlængelse af A.P. Møller- Mærsk's eneretsbevilling til kulbrinteindvindingUdvidelse af etableringskontoordningen og forhøjelse afgrænsen for gratisaktier og medarbejderobligationerOpsparingsordning for sportsudøvereEU-pakke. (Rentebeskatningsdirektivet, rente-/royaltydirektivet, koncerninterne lån, fraflytterbeskatning,omregning til helårsindkomst, arbejdsudlejede personer ogpersoner, der modtager løn for arbejde i forbindelse med kul-brintevirksomhed)Fortsættelse og justering af 150 pct. fradrag for forskningsud-gifterJustering af regelsæt for handel med gas og elektricitet og til-pasninger til 6. MomsdirektivBindende ligningssvar for selskaber og hovedaktionærer mv.Ændring af tonnageskatteloven. (Lejeindtægt mv. af lokalerom bord)Ændring af varemærkeforfalskelsesloven (Bortfald af gebyrog sikkerhedsstillelse).Ændring af ligningsloven. (Fradrag for forskeres rejseudgifterog periodisering af tilskudsbevillinger til forskning).Skattemæssig behandling af CO2-kvoter og tilpasning af CO2afgiften mv.Ændring af selskabsskatteloven (Konsekvensændringer somfølge af ændring af el-, naturgas- og varmeforsyningsloven)Ændring af selskabsskatteloven (Justering af satser i acon-toskatteordningen)Ændring af skattestyrelsesloven (Primo-/ultimoregulering afbalanceposter)

001.322-90-12

L 119L 132L 148L 170L 197L 198L 212L 229L 233L 234L 235

-300000-200360Side 3

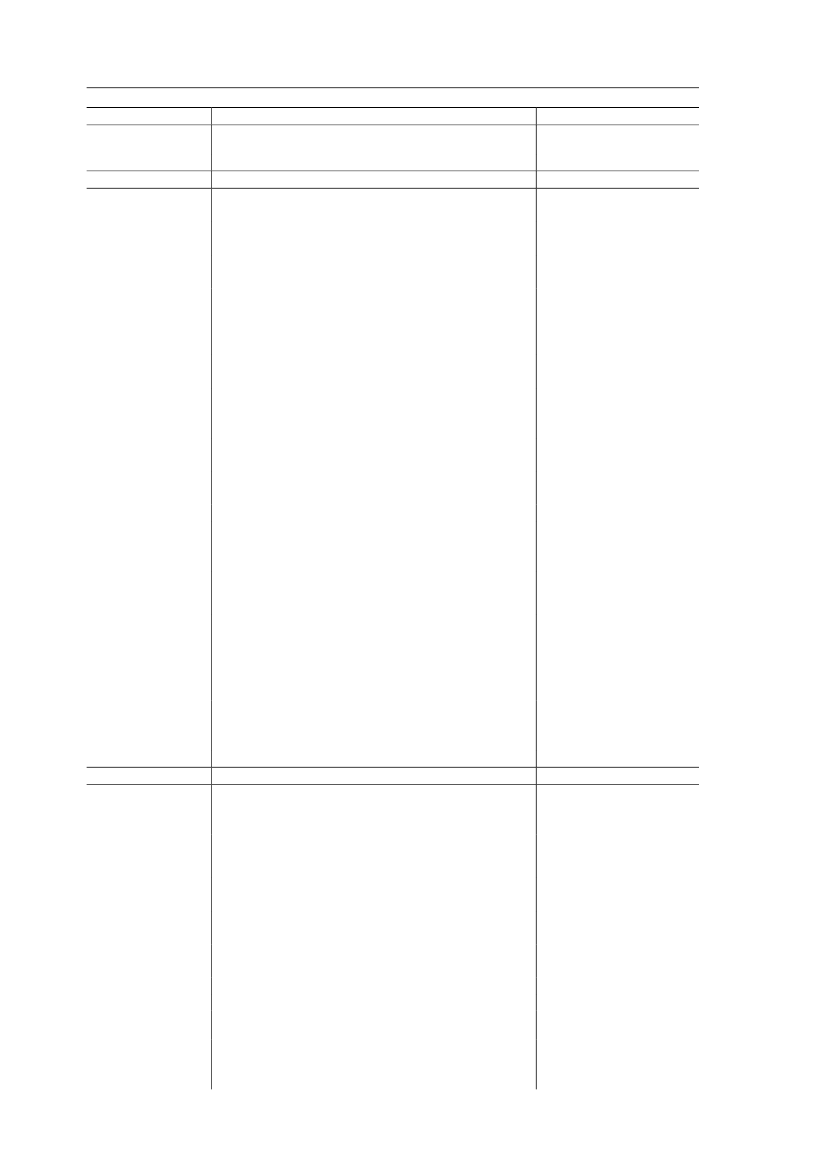

Tabel 1. Provenuvirkning af lovforslag på erhvervsområdet i perioden 2002 til 2010Provenu, mio. kr.

L 2382004/2005L 27L 28L 29Ændring af selskabsskatteloven. (Implementering af ændringaf moder/datterselskabsdirektivet)Ændring af afskrivningsloven, ligningsloven og andre skatte-love. (Kvoter og betalingsrettigheder)Ændring af afskrivningsloven og virksomhedsskatteloven.(Justeringer af erhvervsbeskatningen)Ændring af skattekontrolloven og lov om opkrævning af skat-ter og afgifter m.v. (Digitalisering af regnskabsoplysninger,ophævelse af virksomheders underretningspligt og afskaffelseaf kildeskattebøderne)Ændring af momsloven. (Justering af momsreglerne for ind-førsel af visse magasiner, tidsskrifter mv.)Ændring af afskrivningsloven, ligningsloven og skattekontrol-loven. (Fradrag for gaver til kulturinstitutioner og udvidelse afreglerne for afskrivning på kunstkøb)Ændring af tonnageskatteloven. (Gennemførelse af ændredeEU-retningslinier for statsstøtte til søtransportsektoren)Ændring af forskellige skattelove. (Investeringsselskaber oghedgeforeninger)SkatteforvaltningslovenÆndring af skattekontrolloven, skattestyrelsesloven, lignings-loven og tonnageskatteloven. (Ændring af oplysnings- og do-kumentationspligt vedrørende transfer pricing)Ændring af selskabsskatteloven og andre skattelove. (Nedsæt-telse af selskabsskatten og globalpulje-princip i sambeskatnin-gen)Ændring af afskrivningsloven, ejendomsavancebeskatningslo-ven og tonnageskatteloven. (Beskatning ved afståelse af kon-trakter om levering af skibe og andre driftsmidler samt entre-prisekontrakter. Beskatning ved afståelse af skibe og andredriftsmidler, der endnu ikke er færdige til at indgå i driften afen virksomhed)Ændring af skattekontrolloven, kursgevinstloven og skattesty-relsesloven. (Udarbejdelse af skattemæssigt årsregnskab ifremmed valuta)0577Lov om afgift af mineralsk fosfor i foderfosfat (VandmiljøplanIII)0

L 31L 32

-534

L 39L 95L 98L 110

-400-170

L 120

0

L 121

0

L 125

0

L 1292005/2006

0

L 18

L 19L 22L 34L 76L 77L 116L 123A

Forenklet skatteopgørelse ved investeringer gennem skatte-transparente juridiske personer, placering af rate- og kapital-pensioner i kommanditselskaber m.m.Udvidelse af definitionen af aktieombytning, skattemæssigttransparente enheder, SE- og SCE-selskabers flytning af hjem-stedDobbeltbeskatningsaftale med Hong Kong for så vidt angårskibsfartAfgiftsændring af bentonit, cement og dolomit- og magnesi-umkalk samt afgiftsgodtgørelse ved eksportSkattefrihed for kloakforsyningers udgifter til historiske tjene-stemandsforpligtigelserAfskaffelse af hensættelsesafgiftenJustering af erhvervsbeskatningenUdjævningsreserver i kredit- og kautionsforsikringsselskabermv.4)Ændrede momsregler for visse hjemmeplejeydelser og indsæt-telse af hjemmel til modregning af negative afgiftsbeløb i ef-terfølgende indkomstår for visse lønsumsafgiftspligtige virk-

0

00-30-9700

L 224A

-22Side 4

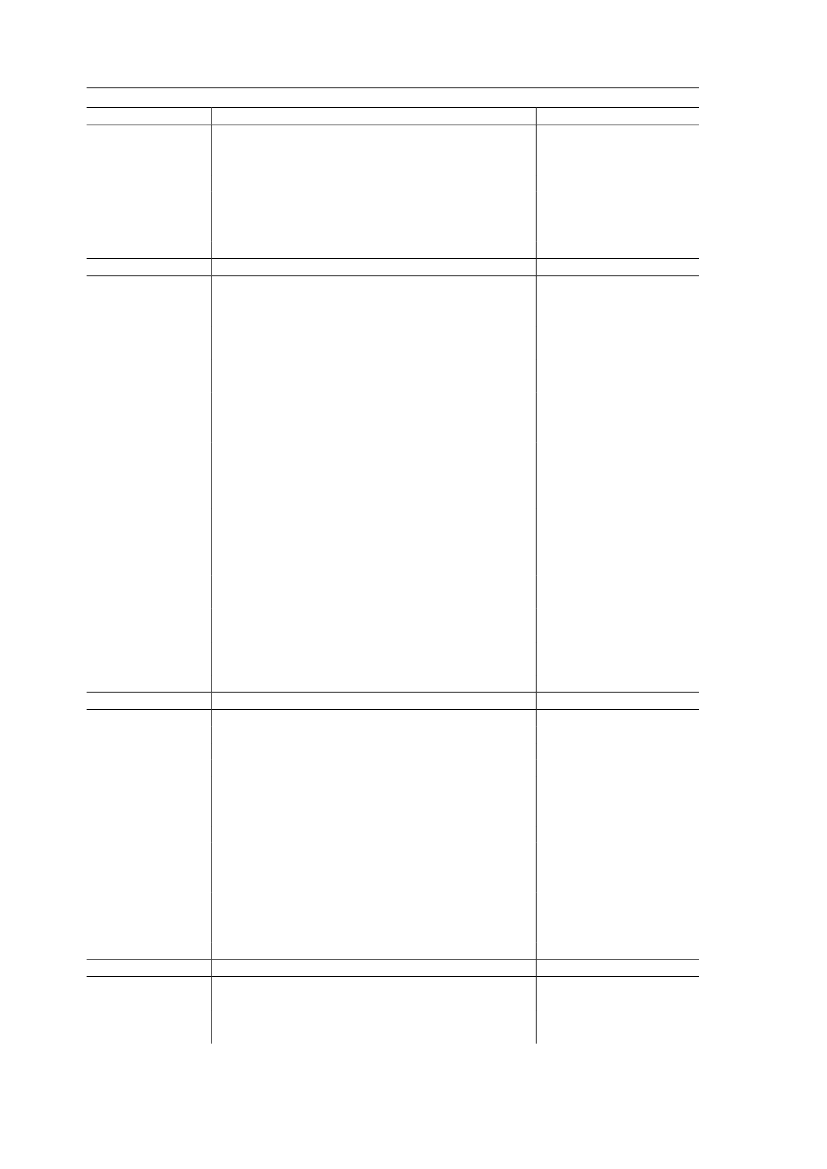

Tabel 1. Provenuvirkning af lovforslag på erhvervsområdet i perioden 2002 til 2010Provenu, mio. kr.

somheder

L 224B

Momsloven. Ændring af kunstdefinitionUdenlandske firmabiler, fradrag for særligt brændstoføkono-miske brugte indførte personbiler og ophævelse af gebyret forvurdering af nye køretøjer

-1

L 2252006/2007

-173

L 33L 83L 84

Ændring af afskrivningsloven, aktieavancebeskatningslovenog forskellige andre skattelove. (Leveringsrettigheder for suk-kerroer og genetablering af overgangsregel)Ændring af aktieavancebeskatningsloven og forskellige andreskattelove (Bedre mulighed for generationsskifte)Ændring af skatteforvaltningsloven (syn og skøn ved skatte-ankenævnene samt omkostningsgodtgørelse hertil)Ændring af selskabsskatteloven, aktieavancebeskatningsloven,fusionsskatteloven og andre skattelove. (Skattefri omstrukture-ring af selskaber og justering af sambeskatningsreglerne mv.)Ændring af selskabsskatteloven, aktieavancebeskatningsloven,kursgevinstloven og ligningsloven. (Hybride finansieringsin-strumenter, genbeskatning af underskud og selskabers salg afaktier til udstedende selskaber mv.)Ændring af lov om en arbejdsmarkedsfond og ligningsloven -sammenfatning. (Fjernelse af arbejdsmarkedsbidraget på for-fatteres indtægter fra biblioteksafgifter og udvidelse af skatte-friheden for hæderspriser til kunstnere)Ændring af lov om finansiel virksomhed og forskellige andrelove. (Særligt dækkede obligationer)Ændring af tonnageskatteloven. (Justering af tonnageskatte-ordningen)Ændring af selskabsskatteloven og forskellige andre skattelo-ve. (CFC-beskatning og indgreb mod kapitalfonde mv.)

0-21-7

L 110A

0

L 110B

0

L 190L 199L 211L 2132007/2008L 11L 31 CL 32AL 32B

-7-898-292.923

Ændring af lov om indskud på etableringskontoÆndring af ligningslovenÆndring af momslovenÆndring af momsloven og forskellige andre loveÆndring af aktieavancebeskatningsloven, dødsboskattelovenog kildeskatteloven (Mere ensartet beskatning af generations-skifte i levende live og ved død)Ændring af lov om afgift af affald og råstofferÆndring af aktieavancebeskatningsloven, selskabsskattelovenog forskellige andre love. (Konvertible obligationer, leasingbi-ler, skattemæssig selskabskvalifikation m.v.)Ændring af aktieavancebeskatningsloven, kildeskatteloven ogkursgevinstloven. (Fraflytterbeskatning af aktier og fradrag fortab på varekreditter til udenlandske koncernselskaber)

-1025305508

L 167L 170

-51

L 181

0

L 1872008/2009L 23L 64

0

Selskabsskatteloven, fusionsskatteloven og forskellige andrelove (Justering af rentefradragsbegrænsningsreglerne m.v.)Forslag til lov om ændring af registreringsafgiftsloven. (Uden-landske firmabiler og leasede biler)

0-4

Side 5

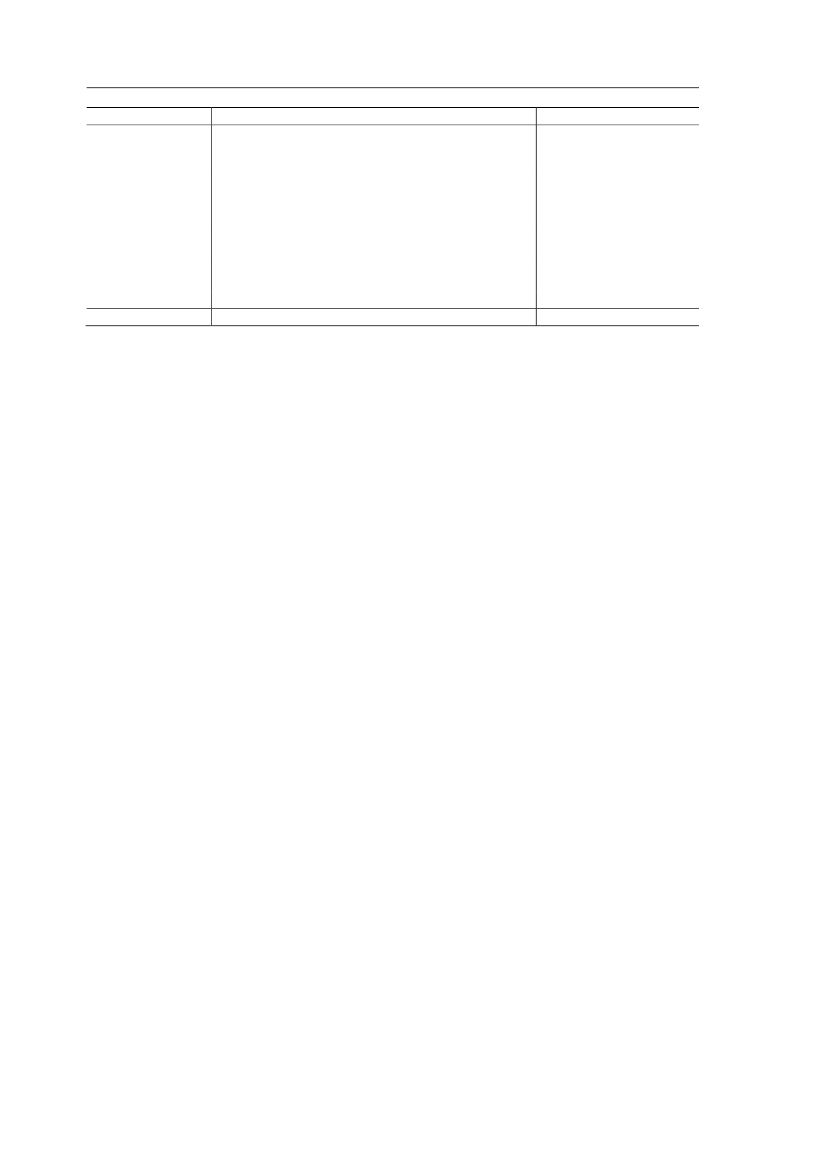

Tabel 1. Provenuvirkning af lovforslag på erhvervsområdet i perioden 2002 til 2010Provenu, mio. kr.

Forslag til lov om ændring af lov om indskud på etablerings-konto og forskellige andre love. (Mulighed for fuld fradragsretfor indskud på iværksætterkonto)Forslag til lov om ændring af lov om afgift af affald og råstof-fer, lov om afgift af stenkul, brunkul og koks m.v. og forskel-lige andre love. (Omlægning af affaldsforbrændingsafgiften)Forslag til lov om midlertidig udskydelse af betalingsfristernefor indeholdt A-skat og arbejdsmarkedsbidrag samt momsForslag til lov om midlertidig udskydelse af betalingsfristernefor indeholdt A-skat og arbejdsmarkedsbidrag samt moms

L 71

-16

L 126L 154L 215Forårspakke 2.0

0-14-510.8671

Anm.: Der er fortrinsvis anvendt varigt provenu, hvor dette har været opgjort, ellers 1. års provenuvirkning.Provenuerne er opgjort i 2010-niveau.1Erhvervsbelastning opgjort som i L 195 (Forårspakke 2.0 – Vækst, klima, lavere skat).

Side 6