Skatteudvalget 2008-09

SAU Alm.del

Offentligt

j.nr. 09-13629Dato : 23.09.09

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 504 af 11. august 2009 (SAU, alm. del).Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).

Kristian Jensen

/Tina R. Olsen

Spørgsmål :

”Hvor store skattemæssige underskud kan de danske pengeinstitutter fremføre i2009 og følgende års eventuelle overskud, og hvad er værdien af disse under-skud?”Svar:

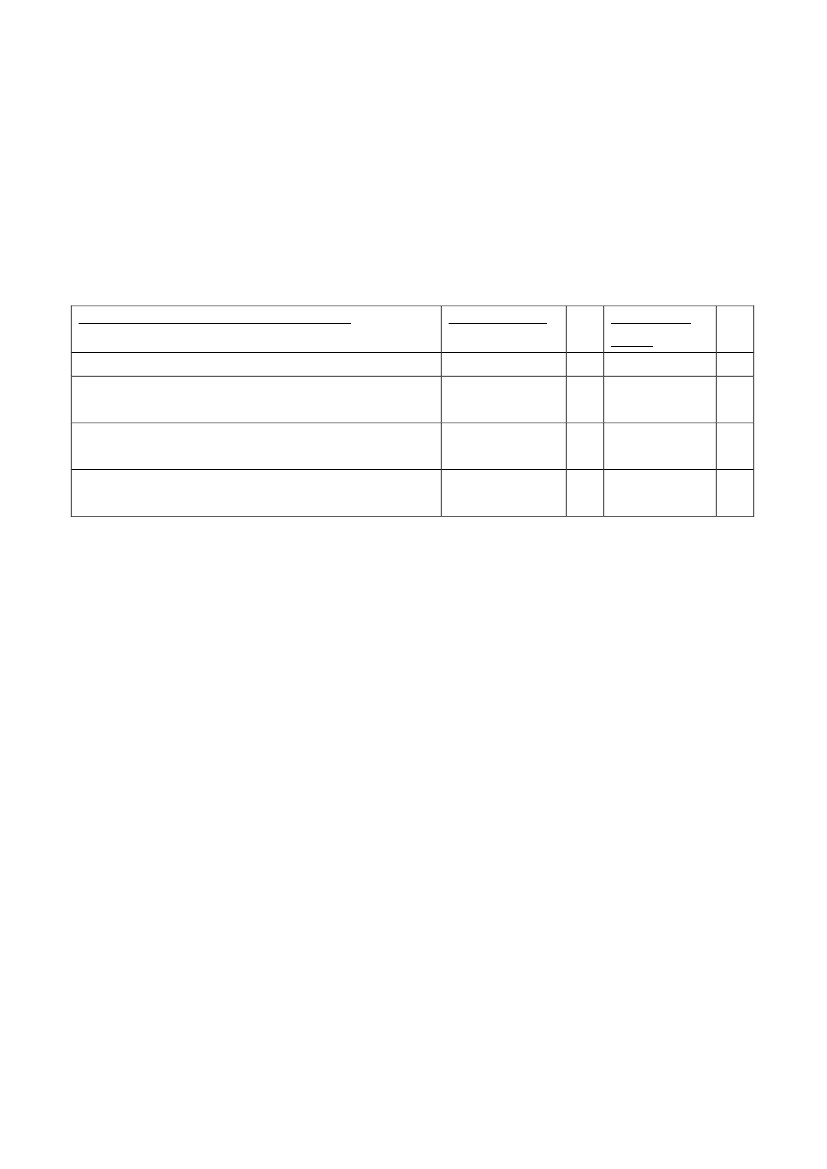

SKAT har oplyst, at pengeinstitutterne - som vist i nedenstående skema - harfølgende underskud til anvendelse i indkomst for 2009 og efterfølgende år:Grundlag og placering på selvangivelsenUnderskudsaldo (selvangivelsens felt 85)Tabssaldo efter aktieavancebeskatningslovens §§ 8og 9A (selvangivelsens felt 86)Tabssaldo efter ejendomsavancebeskatningslovens §6 (selvangivelsens felt 87)Tabssaldo efter kursgevinstlovens § 31 (selvangivel-sens felt 88)Underskud/tabSkatteværdi(25%)19.419.426.555 Kr. 4.854.856.638 Kr.89.451.448 Kr.70.786.387 Kr.0 Kr.22.362.862 Kr.17.696.596 Kr.0 Kr.Oplysningerne i skemaet stammer fra pengeinstitutternes selvangivelse for 2008.Oplysningerne er udsøgt via Business Object med træk på indberetningen af derelevante felter. Oplysninger, som ikke kunne udsøges via Business Object ertilføjet manuelt.På tidspunktet for opgørelsen havde 6 pengeinstitutter dog ikke selvangivet for2008. To af de 6 pengeinstitutter var opløst eller fusioneret. Disse pengeinstitut-ters eventuelle underskud og tab kan ikke fremføres og har derfor ikke betydningfor svaret. Oplysninger om tre af pengeinstitutterne stammer fra resultatet i pen-geinstitutternes årsrapport og udgør i alt 87.608 t.kr. af ovenstående underskuds-saldo med skatteværdi på 21.902 t.kr. Den sidste og sjette manglende selvangi-velse vedrører en filial af et udenlandsk pengeinstitut, hvor der ikke af hovedsel-skabets årsrapport var tilgængelige, brugbare oplysninger til brug for svaret.SKAT har videre oplyst, at underskudssaldoen i ovenstående skema er summenaf underskud i skattepligtig indkomst, som kan fremføres efter indregning afindkomst og underskud fra sambeskattede selskaber. Underskudssaldoen kanindeholde underskud i skattepligtig indkomst, som er opstået i indkomståret 2002og efterfølgende indkomstår. Underskudssaldoen omfatter tillige underskud fraselskaber, der er ophørt med at drive virksomhed som pengeinstitutter, men somstadig er skattepligtige som selskaber.

2Tabssaldi i skemaet er summen af visse tab for henholdsvis aktier, fast ejendomsamt visse fordringer og finansielle kontrakter. Tabssaldi kan indeholde tab, somer opstået i indkomståret 2002 og efterfølgende indkomstår.Endelig har SKAT oplyst, at underskudssaldoen og tabssaldi ikke omfatter un-derskud og tab, som pengeinstitutter har i perioden forud for fusion med andetselskab/pengeinstitut, idet underskud og tab ikke kan fremføres til nyt selskab fraet ophørende selskab.