Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-713-0016Dato: 9. september 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 484 af 5. august2009. Spørgsmålet er stillet efter ønske fra Nick Hækkerup(S).(Alm. del).

Kristian Jensen/Henrik Ludolph

Spørgsmål:

Ministeren anmodes om at give et opdateret skøn over, hvor stort statens provenutab somfølge af regeringens lovforslag om udsættelse af momsbetalingerne vil blive for 2009? I be-svarelsen bedes der indberegnet dels tabet som følge af udsættelsen, og dels tabet som følgeaf, at virksomheder med en større momsgæld end uden den gennemførte udsættelse afmomsbetalingen er gået konkurs.Svar:

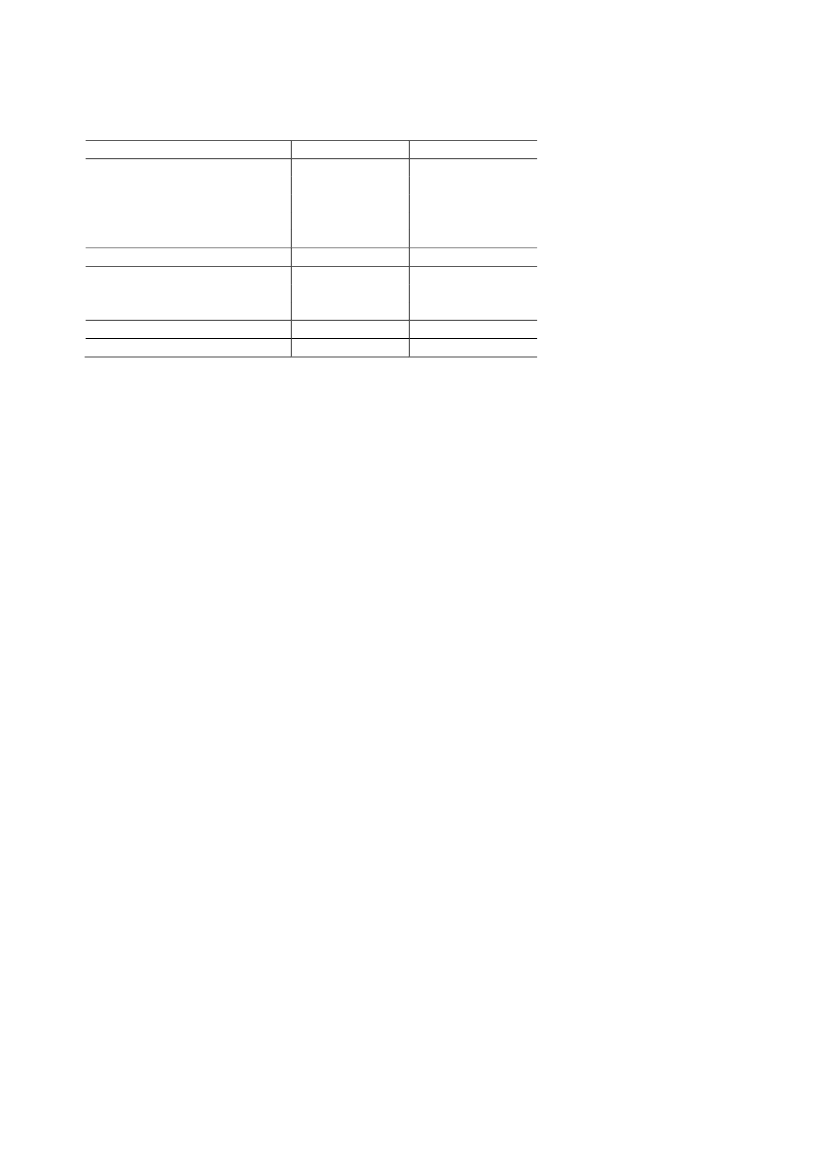

Den midlertidige udskydelse af betalingsfristerne for indeholdt A-skat og arbejdsmarkeds-bidrag samt moms havde virkning fra den 25. februar 2009.For A-skat og arbejdsmarkedsbidrag har udskydelsen medio august 2009 haft betydning forindbetalingerne af A-skat og arbejdsmarkedsbidrag vedrørende månederne februar – juli forbåde små og store virksomheder. De udskudte beløb vedrørende månederne februar - junier betalt nu, mens betalingsfristerne for de udskudte beløb vedrørende juli er henholdsvis31. august og 10. september. Det er således muligt at opgøre den faktiske udskydelse formånederne februar – juni.På momsområdet har udskydelsen haft betydning for momsafregningen fra de store virk-somheder med månedsafregning for momsbetalingen vedrørende månederne januar - juni.De udskudte beløb vedrørende månederne januar - maj er betalt nu, mens betalingsfristenfor udskudte beløb vedrørende juni var den 25. august. Den faktiske udskydelse for måne-derne januar – maj er nu opgjort.Endvidere har indbetalingen af moms fra mellemstore virksomheder med kvartalsvis afreg-ning vedrørende 1. kvartal 2009 været udskudt fra 11. maj til 2. juni. Det er muligt at opgø-re denne udskydelse. Endelig er momsen vedrørende 2. halvår 2008 fra de små virksomhe-der med halvårsafregning reelt udskudt fra 2. marts til 1. september. Det er for nærværendeikke muligt at opgøre den faktiske udskydelse her.I Bilag 1 er der vist en oversigt med de udskudte betalinger, dels fordelt efter den månedbetalingerne vedrører, dels størrelsen af de udskudte beløb fra ultimo februar til ultimo juni.Opgørelsen er baseret på oplysninger om de faktiske betalingstidspunkter i SKAT’s registrefor de forskellige virksomhedstyper. Betalingsudskydelsen vedrørende moms for små virk-somheder med halvårsafregning vedrørende 2.halvår 2008 er dog skønnet.I nedenstående tabel 1 er den samlede betalingsudskydelse vist fra ultimo februar til ultimojuni.Tabel 1. Samlede udskudte betalinger af A-skat, arbejdsmarkedsbidrag og moms ul-

timo februar – ultimo juni 2009.

Mia. kr.BetalingsudskydelseUlt. februar32,3Ult. marts40,8Ult. april46,4Ult. maj52,4Ult. juni45,1Side 2

Den samlede betalingsudskydelse ultimo februar udgjorde ca. 32,3 mia. kr. fra A-skat m.v.vedr. februar måned og moms fra de store virksomheder vedr. januar måned. Ultimo martsvar udskydelsen steget til ca. 40,8 mia. kr. som følge af, at udskydelsen her også omfattedeA-skat m.v. fra små virksomheder og moms fra små virksomheder med halvårsafregning.Ultimo april var udskydelsen steget yderligere til ca. 46,4 mia. kr., navnlig med baggrund istørre A-skatter m.v. Stigningen i A-skatter m.v. kan formentligt i vid udstrækning tilskri-ves udbetalingen af feriegodtgørelsen til funktionærer samt momsen vedrørende påske-handlen i martsFra ultimo april til ultimo maj stiger den samlede udskydelse yderligere til ca. 52,4 mia. kr.som følge af udskydelsen af momsen fra 1. kvartal fra mellemstore virksomheder medkvartalsvis afregning. Denne udskydelse er bortfaldet ultimo maj, hvor den samlede udsky-delse er faldet til ca. 45,1 mia. kr.I lovforslagene L 154 og L 215 var der regnet med en udskydelse af betalingerne af A-skatog arbejdsmarkedsbidrag på gennemsnitligt 21 mia. kr. om måneden, mens den hidtidigeudskydelse har udgjort ca. 23,2 mia. kr. På momsområdet udgør udskydelsen ca. 18,1 mia.kr. i gennemsnit for store virksomheder med månedsafregning for månederne februar - maj,mens der i lovforslaget var regnet med en udskydelse på 25 mia. kr. gennemsnit. Endeligblev den udskudte momsbetaling vedrørende januar kvartal ca. 8,0 mia. kr. for mellemstorevirksomheder med kvartalsvis afregning, mens der i lovforslaget var regnet med 14,9 mia.kr. i gennemsnit for hele 2009.I lovforslaget var det skønnet, at der samlet kunne blive tale om en udskydelse på op mod65 mia. kr. Hidtil har den samlede udskydelse været oppe på ca. 52,5 mia. kr. Baggrundenfor den lavere udskydelse er især, at momsprovenuet i 2009 nu skønnes lavere end det pro-venu fra december 2008, som lå til grund for lovforslagets provenuskøn.På statsregnskabet er de indtægtsførte A-skatter og arbejdsmarkedsbidrag faldet med ca.21,7 mia. kr. fra ultimo maj 2008 til ultimo maj 2009. Betalingsudskydelsen forklarer enstor del af nedgangen. Et lavere skøn for A-skatter m.v. for 2009 end for 2008 skulle i sigselv medføre at nedgangen i de indbetalte beløb bliver større end den beregnede betalings-udskydelse, mens problemerne med eIndkomstsystemet i 2008 trækker i retning af en størrenedgang end den beregnede betalingsudskydelse. Nedgangen i de indtægtsførte momsind-tægter i samme periode er noget mindre end den opgjorte udskydelse af momsindbetalin-gerne samtidig med at der forventes et fald i momsindtægterne fra 2008 til 2009. Forkla-ringen er primært, at momsangivelserne ikke er udskudt i samme omfang som betalingerne.I nedenstående Tabel 2 er vist skøn for statens provenutab som følge af betalingsudskydel-sen, dels som de fremgår af lovforslagene og dels beregnet på basis af den gennemsnitligefaktiske betalingsudskydelse for de forskellige virksomhedsgrupper som anført ovenforVed beregningerne er anvendt en årlig rente 5,75 pct.

Side 3

Tabel 2. Statens provenutab ved betalingsudskydelsen.

Mio. kr.A-skat og arbejdsmarkedsbidragMoms:- månedlig afregning- kvartalvis afregning- halvårlig afregningRentetab i altSkat af rentebesparelseTilbageløb i øvrigtØget tab på debitorerProvenutab nettoVarig virkningSkøn L 154/L 215 Skøn medio august8008958751251101.910-535-550195-1.020-1964065851.685-470-485140-870-16Der er ikke holdepunkter for at vurdere tabet ved, at udskydelsen af betalingsfristerne kanindebære, at momsgælden er større hos virksomheder, der er gået konkurs. Det må såledesformodes, at nogle konkurstruede virksomheder i forvejen har momsrestancer og derfor al-ligevel ville have undladt at indbetale den skyldige moms til den normale frist. Forlængel-sen af indbetalingsfristerne har i sådanne situationer ikke betydning for størrelsen af detsamlede tab. Det er ikke muligt at udskille tabet på restancer, der normalt opstår og tabet påmoms, der ikke er indbetalt som følge udskydelsen af betalingsfristerne. Endvidere vil ud-skydelsen af betalingsfristerne på den anden side bevirke, at flere virksomheder bliver istand til at overleve krisen, hvilket reducerer tabene på den normale kredit.

Side 4