Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-328-0011Dato: 2. september 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 470 af 9. august2009. Spørgsmålet er stillet efter ønske fra Jesper Petersen(SF).(Alm. del).

Kristian Jensen/Birgitte Christensen

Spørgsmål:

Ministeren anmodes om at oplyse i hvor mange tilfælde, der er betalt mere end1 mio. kr i afgift ved ophævelse af pensionsordninger omfattet af pensionsbeskatningslovenfordelt på årene 2004 – 2008 og 2009 til dato, samt i hvor mange tilfælde SKAT har kon-trolleret, at opgørelsen af afgiftsgrundlaget er korrekt, og i hvor mange tilfælde SKAT harændret opgørelsen af afgiften.Svar:

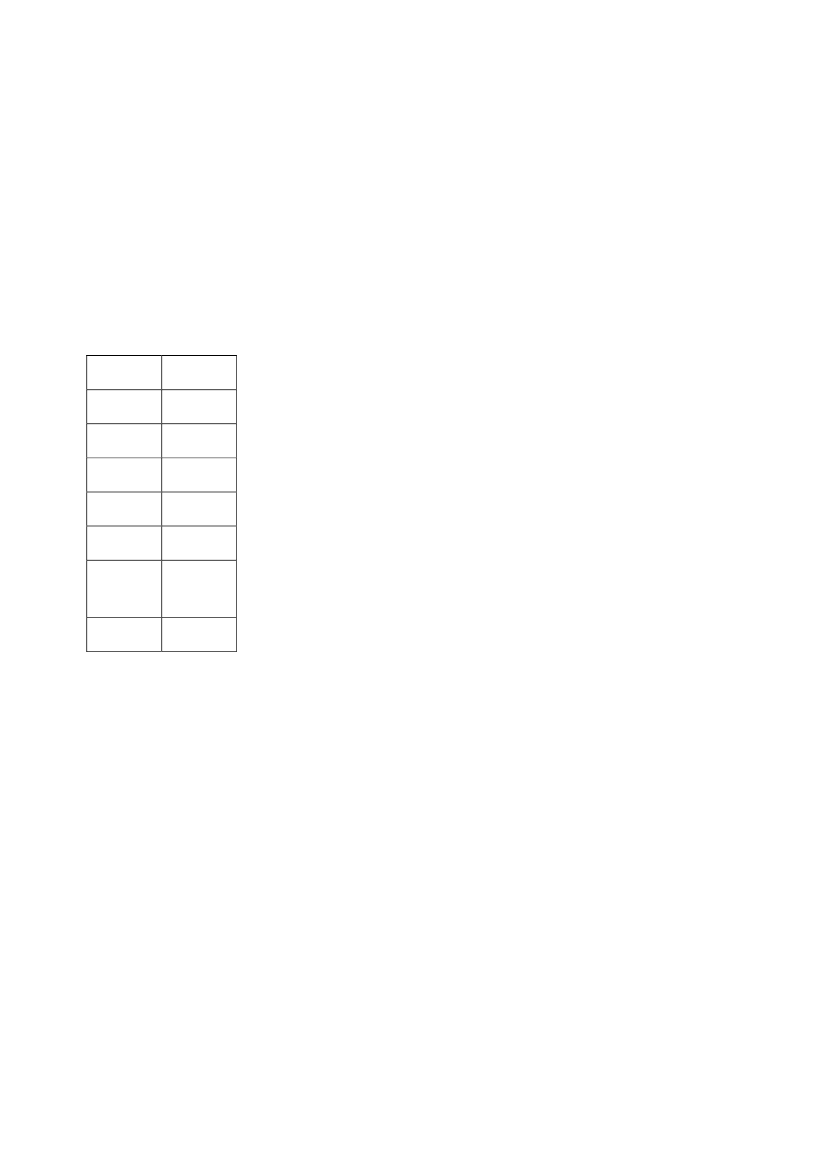

SKAT har oplyst, at der i årene 2004 – 2008, samt i 2009 frem til den 17. august harværet i alt 1.608 tilfælde, hvor der er indbetalt mere end 1 mio. kr. i afgift ved ophævelse afpensionsordninger omfattet af pensionsbeskatningsloven.For det enkelte år er tallene fordelt således:År

200420052006200720082009 til17/8I alt

1608

SKAT’s risikoanalyse af emner og områder danner grundlag for prioriteringen af kontrol-len.I bekendtgørelse nr. 1027 af 24. oktober 2005 er der fastsat regler for den eksterne revisorspligt til at afgive revisionserklæringer, hvorledes han skal tilrettelægge sin revision af dePAL-skattepligtige, hvordan revisionserklæringen skal udformes, og om hans oplysnings-forpligtelse over for SKAT.Indsatsen over for de PAL-skattepligtige vil naturligvis være påvirket af, at deres eksternerevisor som nævnt har særlige forpligtelser. Det medfører, at en realistisk risikovurderingbetyder, at målrettet kontrol af området får en lavere prioritering.SKAT har i nogle enkelte tilfælde kontrolleret, om afgiften er korrekt beregnet. Kontrollerne erforetaget på baggrund af klager fra borgere over opgørelsen. I ingen af disse tilfælde har detværet aktuelt at korrigere opgørelserne.Det bemærkes, at området tillige er omfattet af den periodiske stikprøvekontrol.

Side 2