Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 209-328-0011Dato: 2. september 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 467 af 5. august2009. Spørgsmålet er stillet efter ønske fra Jesper Petersen(SF).(Alm. del).

Kristian Jensen/Birgitte Christensen

Spørgsmål:

Ministeren anmodes om at oplyse, hvor store indskud, der er foretaget i ind-komstårene 2006-2008 på pensionsordninger omfattet af pensionsbeskatningslovens § 18,stk. 5 (den særlige ordning for selvstændigt erhvervsdrivende), samt hvorledes indskuddenefordeler sig på henholdsvis indskud på ratepension og ophørende livrenter, og på livrenter.Svar:

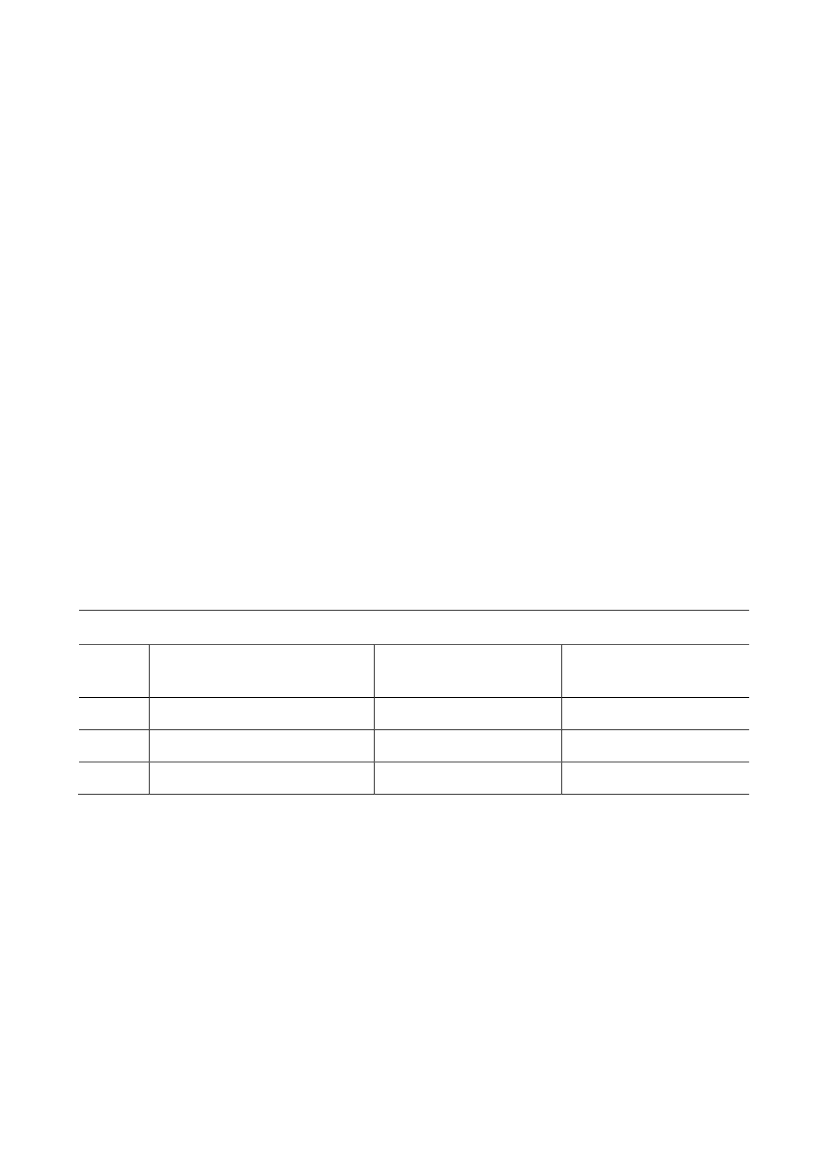

Fradragsretten for engangsindskud m.v. til ratepensioner og pensionsordninger medløbende udbetalinger skal som udgangspunkt fordeles over en periode på 10 år, således atindskuddet fradrages med 1/10 i indskudsåret og i hvert af de følgende 9 år. Hvis det årligefradrag udgør et mindre beløb end 46.000 kr. (2009-niveau), kan pensionsopspareren fore-tage et supplerende fradrag på indtil 46.000 kr., det såkaldte opfyldningsfradrag.Selvstændigt erhvervsdrivende har en alternativ fradragsmulighed. Hvis årets 1/10-fradragudgør et mindre beløb end 30 pct. af årets overskud af selvstændig erhvervsvirksomhed,kan pensionsopspareren således foretage et fradrag svarende til disse 30 pct. Det er denneregel, der følger af pensionsbeskatningslovens § 18, stk. 5.Fradrag foretaget efter pensionsbeskatningslovens § 18, stk. 5, har ikke en særlig indberet-ningskode i SKAT’s centrale indberetningssystemer, men fradraget baserer sig på årligeengangsindskud m.v., der overstiger opfyldningsfradraget, jf. ovenfor.På baggrund af oplysninger fra SKAT’s centrale indberetningssystemer kan det oplyses, atder i årene 2006-2008 samlet er foretaget engangsindskud m.v., der overstiger 46.000 kr.,svarende til ca. 15,55 mia. kr.Indskuddene fordeler sig således:Engangsindskud m.v., der overstiger 46.000 kr.

Pensionsordninger med løbendeudbetalinger, mia. kr.2006200720081,201,050,90Rateforsikringer, mia. kr.Rateopsparinger, mia. kr.0,650,550,50

3,954,002,75

Kilde: SKAT’s centrale indberetningssystemer.Det bemærkes, at der ved indberetningerne af indbetalinger til pensionsordninger med lø-bende indbetalinger ikke hidtil er skelnet mellem indbetalinger til livsvarige, henholdsvisophørende livrenter. Det er derfor ikke muligt nærmere at kvantificere, hvorledes indbeta-lingerne til pensionsordninger med løbende udbetalinger fordeler sig på livsvarige hen-holdsvis ophørende livrenter.Det bemærkes endvidere, at ikke alle engangsindskud m.v. vil blive fradraget efter 30pct.’s-reglen. Det er ikke kun selvstændigt erhvervsdrivende, der foretager engangsindskudm.v. på ratepensioner og pensionsordninger med løbende udbetalinger, der årligt overstigeropfyldningsfradraget.

Side 2

Side 3