Skatteudvalget 2008-09

SAU Alm.del

Offentligt

Folketingets SkatteudvalgChristiansborg

Finansministeren

13. maj 2009

Svar på Skatteudvalgets spørgsmål nr. 369 af 29. april 2009 (Alm.del).Spørgsmål:

I forlængelse af samrådet om samrådsspørgsmål P (ECOFIN-rådsmøde 5. maj2009) afholdt 29. april 2009 bedes ministeren oversende en oversigt over, hvilkelande der har tilkendegivet ikke længere at være skattely-lande, herunder bedesoplyst, på hvilken måde de enkelte lande har tilkendegivet at ville opgive deresstatus som skattely-land og navnlig hvilken form for informationsudveksling, derpå baggrund af tilkendegivelserne fremover kan ventes fra de enkelte landes side.Vil ministeren endvidere oplyse det forventede tidsperspektiv for, hvornår de på-gældende lande forventes at have taget de fornødne skridt til opgivelse af deresskattely-status?Svar:

I perioden op til G20-mødet den 2. april 2009 i London tilkendegav en rækkejurisdiktioner og lande, som fungerer som skattely, at man ville forpligte sig tilOECD’s standarder for transparens og informationsudveksling på skatteområdet.Tilkendegivelserne må bl.a. ses som et resultat af det politiske pres, der er opståetpå baggrund af den seneste tids drøftelser i bl.a. EU og G20-regi, samt risikoenfor at blive officielt stemplet som skattely-land af OECD og stå over for muligesanktioner.Erklæringen fra G20-landene den 2. april 2009 understregede behovet for at tageinitiativ over for ikke-samarbejdsvillige jurisdiktioner og skattely-lande samt atafskaffe bankhemmeligheden. G20-landene erklærede sig beredte til at indføresanktioner med henblik på at beskytte de offentlige finanser og finansielle syste-mer, og henviste til OECD’s statusrapport over landes implementering af interna-tionale standarder for informationsudveksling.Af OECD’s statusrapport fra den 2. april 2009 vedr. implementering af internati-onale skattestandarder optræder 38 jurisdiktioner og lande, herunder Østrig, Bel-gien, Luxembourg, Schweiz, Liechtenstein, Andorra, Monaco og San Marino, påden såkaldte ”grå” liste over jurisdiktioner, som har forpligtet sig til internationaleskattestandarder, men som endnu ikke i tilstrækkelig grad har implementeret stan-darderne. Der optræder desuden 4 jurisdiktioner (Costa Rica, Malaysia, Filippiner-ne og Uruguay) på den såkaldte ”sorte” liste af lande, som ikke har forpligtet sig til

Finansministeriet • Christiansborg Slotsplads 1 • 1218 København K • T 33 92 33 33 • E [email protected] • www.fm.dk

2

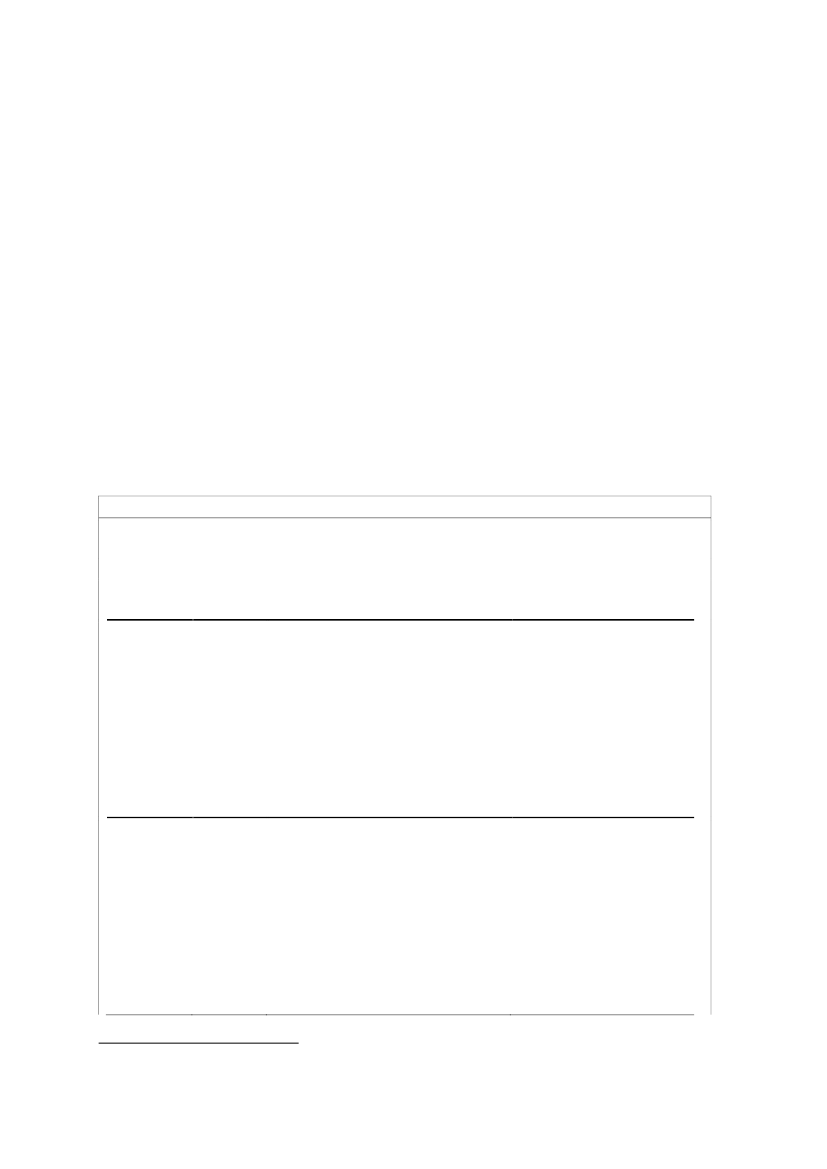

de internationale standarder. Alle 4 lande har imidlertid efterfølgende tilkendegi-vet, at de vil leve op til OECD’s standarder.Af tabel 1 fremgår en oversigt over lande og jurisdiktioner, der for nylig har til-kendegivet at ville tilslutte sig OECD’s internationale standarder for informati-onsudveksling på skatteområdet. OECD’s internationale skattestandarder omfat-ter informationsudveksling på anmodning, som angivet i artikel 26 i OECD’sskattemodelkonvention. Artikel 26 præciserer, at lande forpligter sig til at udlevereinformation, der er nødvendig for implementering af internationale skattekonven-tioner eller som er relevant for administration og implementering af national skat-telovgivning. Der skal foreligge en konkret, begrundet anmodning om informati-on fra det ansøgende land (der må ikke iværksættes såkaldte ”fisketure”), og udle-vering af information skal ske i overensstemmelse med fortrolighedsprincipper.En anmodning kan ikke afvises under henvisning til bankhemmelighed eller pga.krav om, at sagen skal have skattemæssige implikationer for det land, som udleve-rer informationen.Tabel 1Lande og jurisdiktioner, der for nylig har forpligtet sig til OECD’s standarder vedr. informationsud-veksling på skatteområdet*Tidsperspektiv for

Hvornår

Indhold i tilkendegivelse

implementering

Belgien indgik en bilateral skat-teaftale med USA i 2008 i over-ensstemmelse med OECDstandarderne og har tilbudt 48lande genforhandling af skatte-aftaler. Belgien har tilkendegi-vet, at man fra 2010 vil gå overtil automatisk informationsud-martsBelgien2009Belgien fjernede sin restriktion over forOECD’s artikel 26.Finansminister Josef Pröll har meddelt, atØstrig vil trække sit forbehold mod OECD’sartikel 26 tilbage. Pröll har udtalt, at bank-hemmeligheden bevares, idet der kun kanudleveres oplysninger, hvis der foreliggeren begrundet mistanke om en skatteforse-else (hvilket er en forudsætning for at enskattestraffesag kan indledes i Østrig – ogmartsØstrig2009dermed at bankhemmeligheden kan bry-des).1Tidsplan kendes ikke.veksling inden for rammerne afEU’s rentebeskatningsdirektiv.

1

Det er uklart, om tilkendegivelsen er i overensstemmelse med fortolkningen af OECD’s artikel 26.

3

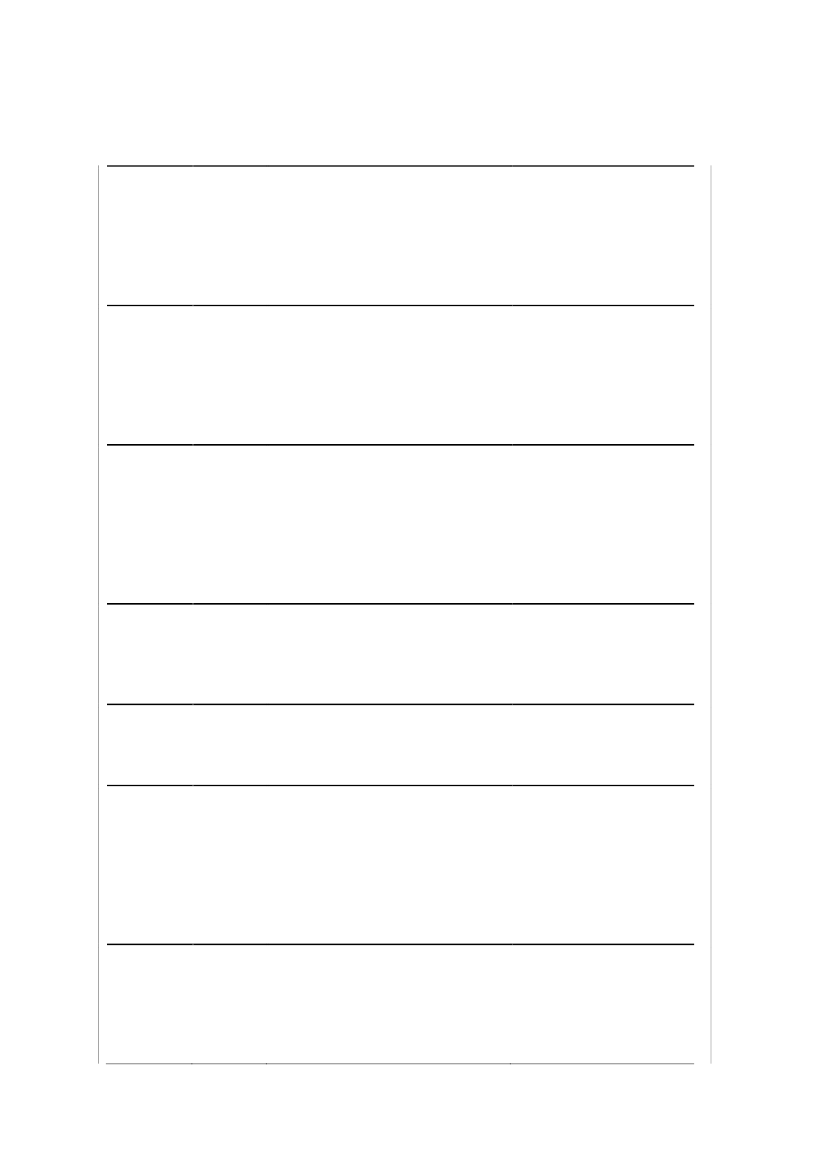

Udtalelse fra finansminister Luc Friedenvedr. forpligtelse til OECD-standarder medinformationsudveksling på anmodning ikonkrete sager, hvor der foreligger konkre-te beviser. Bankhemmeligheden oprethol-martsLuxembourg2009des, men beskytter ikke personer, sommistænkes for skattesnyd.Erklæring om at vil leve op til OECD’sartikel 26 om informationsudveksling påanmodning, som skal implementeres gen-nem bilaterale skatteaftaler samt ændring irentebeskatningsaftale med EU. Der læg-martsSchweiz2009ges op til folkeafstemning om de første nyeskatteaftaler.Erklæring om at leve op til OECD standar-der og indgå bilaterale aftaler, der gårvidere end standarderne. Vil fortsætteforhandlinger med EU om anti-svigsaftaleog genforhandle rentebeskatningsaftalemed udvidelse af anvendelsesområdet tilmartsLiechtenstein2009også at omfatte investeringsinstitutter(trusts).Aftale med USA i overens-stemmelse med OECD stan-darderne er færdigforhandlet.Der forhandles i øjeblikketbilateralt med UK, og forhand-linger med EU fortsætter.Der ventes indgået en skatteaf-tale med EU inden novemberRegeringen har forpligtet sig til OECD’smartsAndorra2009principper og vil ændre lovgivningen ombankhemmelighed.Monaco har i et brev til OECD forpligtet sigtil OECD-standarderne, og vil såledesmartsMonaco2009udvide anti-svigsaftalen, der forhandlesmed EU i overensstemmelse hermed.Hong Kongs finansminister tilkendegav i enpressemeddelelse, at regeringen vil frem-sætte forslag om ændring af national lov-givning som første skridt mod implemente-ring af OECD standarder. En arbejdsgrup-pe nedsat af Finansministeriet anbefalede ifebruarHong Kong2009april 2009 informationsudveksling på an-modning.Lovforslag ventes fremlagtmedio 2009.Regeringen vil fremsætte for-slag til ændring af nationalI en pressemeddelelse af 6. marts 2009tilkendegiver Singapores finansminister, atmartsSingapore2009landet vil implementere informationsud-veksling på anmodning.lovgivning medio 2009 somførste skridt hen imod en im-plementering af OECD stan-darder.2009, hvor ny lovgivning ombankhemmeligheden ogsåventes vedtaget.Monaco forventer at kunnefærdiggøre forhandlinger omanti-svigsaftalen med EU indenudgangen af 2009.Ny dobbeltbeskatningsaftalemed USA under forhandling.Nye forhandlinger med EUventes igangsat snarest.Tidsplan kendes ikke.

4

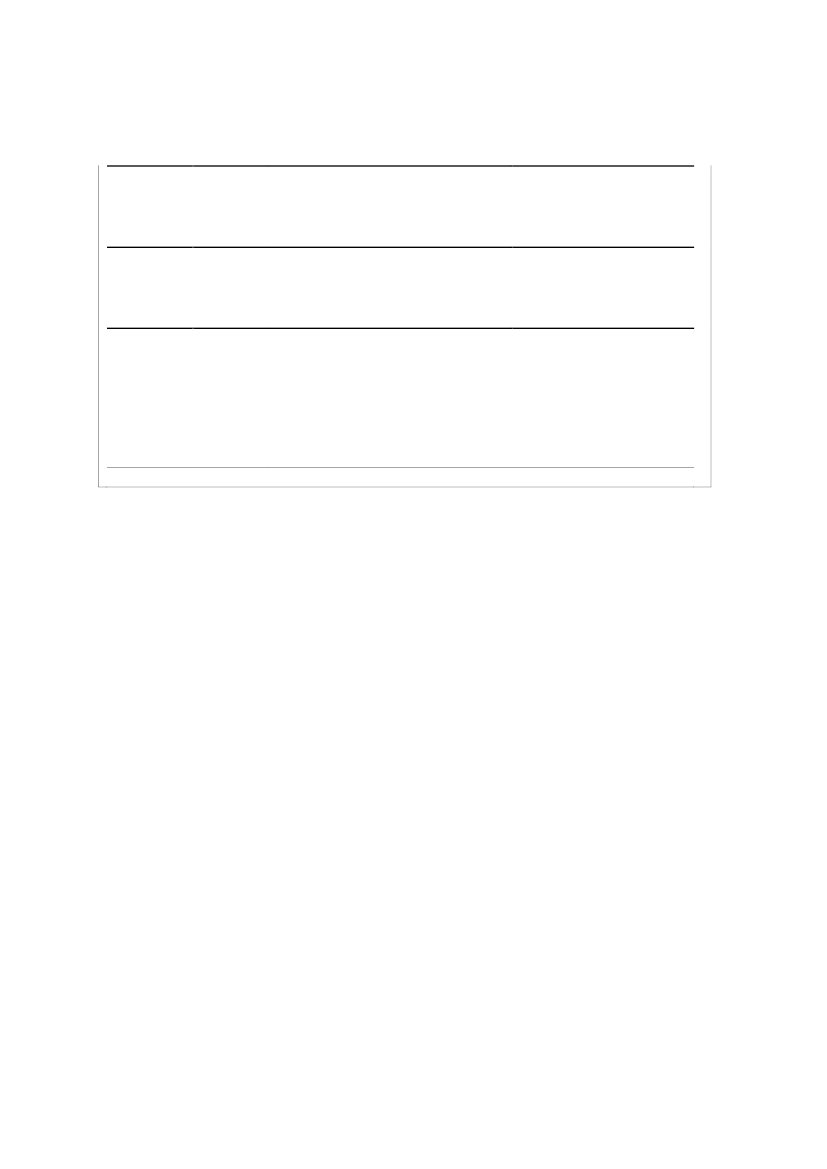

I en pressemeddelelse af 22. marts 2009tilkendegiver Macaos finansministerium, atmartsMacao2009landet vil muliggøre informationsudvekslingpå anmodning.Chiles finansminister tilkendegav i en pres-semeddelelse af 31. marts 2009, at landetmartsChile2009vil modificere national lovgivning i overens-stemmelse med OECD standarder.Guatemalas finansministerium har tilken-degivet, at landet vil vedtage internationalestandarder for at styrke integriteten af detfinansielle system, og har bedt OECD omteknisk assistance til at gennemgå nationalmartsGuatemala2009lovgivning med henblik på at muliggøreimplementering af OECD standarder.

Inden udgangen af 2009 vilMacao introducere lovgivning,der muliggør tilslutning tilOECD standarder.

Regeringen vil snart fremsættelovforslag om modificering afnational lovgivning.

Tidsplan kendes ikke.

Kilde: OECD og de respektive landes Finansministerier*Brunei fremgår endvidere af OECD’s liste over lande, der har tilsluttet sig OECD standarderne i2009. San Marino forpligtede sig til OECD standarderne i 2000, men har ikke indgået aftaler ioverensstemmelse med standarderne. San Marino fremsendte et brev til OECD i slutningen afmarts 2009, hvori man annoncerede villighed til at indgå bilaterale skatteaftaler i overensstemmelsemed OECD standarderne samt ændre sin lovgivning om bankhemmelighed inden september 2009med henblik på effektiv implementering af aftalerne.Costa Rica, Malaysia, Filippinerne og Uruguay (lande på den ”sorte” liste) har efter G20-mødet iapril forpligtet sig til OECD standarderne.

Den kommende tid vil vise, i hvilken udstrækning og under hvilke forudsætningerlandene vil implementere deres forpligtelser. Tidsperspektivet er fortsat uklart foren række lande, og der vurderes at være risiko for, at enkelte landes fortolkning afde internationale skattestandarder ikke vil være i overensstemmelse med OECD’sprincipper.Fra dansk side arbejdes for, at landenes forpligtelser bliver fuldt ud realiseret bådegennem forhandlinger med tredjelande på EU-niveau, effektiv implementering afrentebeskatningsdirektivet og andre direktiver om administrativt samarbejde indenfor EU samt fællesnordiske forhandlinger med skattelylande. Danmark har –sammen med de øvrige nordiske lande – siden efteråret 2007 underskrevet infor-mationsudvekslingsaftaler med Isle of Man, Jersey, Guernsey, Cayman Islands ogBermuda. Der forventes endvidere underskrevet aftaler med de Britiske Jomfruø-er den 18. maj 2009, og flere aftaler ventes indgået i juni 2009.

5

Med venlig hilsenClaus Hjort Frederiksen