Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-418-0107Dato: 14. maj 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 347 af 24. april 2008.Spørgsmålet er stillet efter ønske fra Klaus Hækkerup (S).(Alm. del).

Kristian Jensen/Thomas Larsen

Spørgsmål:Vil ministeren oversende en oversigt, der – på samme grundlag som angivet i besvarelsenaf 20. september 2005 af spørgsmål nr. S 3117 – viser, hvilke skatter og afgifter der påtæn-kes sat ned som følge af regeringens aftale med Dansk Folkeparti om Forårspakke 2.0 –Vækst, klima, lavere skat”, hvornår skattesænkningen eller -lempelsen er planlagt gennem-ført, og hvad provenuet ved skattesænkningen eller -lempelsen forventes at være?

Svar:Der henvises til besvarelse af Alm. del spørgsmål nr. 346 for de anvendte principper foropgørelse af skatte- og afgiftslettelser. Antallet af lettelser er opgjort for reformperioden2010 til 2019.De angivne provenumæssige konsekvenser er opgjort som den varige virkning ekskl. med-regning af eventuelle adfærdseffekter.Flere af lovforslagene vedr.Forårspakke 2.0indeholder både lettelser og stramninger. Pro-venuet fra disse forslag er søgt delt ud på de enkelte elementer. Hertil kommer, at lettelserog stramninger uden for skattesystemet ikke indgår i provenuvirkningerne. De opgjorteprovenuvirkninger i tabel 1 kan således ikke direkte sammenholdes med de samlede skatte-lettelser m.v. iForårspakke 2.0.For en samlet beskrivelse af den fuldt finansieredeForårs-pakke 2.0henvises til L 195 – Forslag til lov om ændring af personskatteloven og forskelli-ge andre love samt L 195 – bilag 8 af 30. april 2009.Af tabel 1 fremgår en summarisk beskrivelse af de enkelte elementer iForårspakke 2.0,hvor der er tale om skatte- og afgiftslettelser. Opgjort på denne måde fører en optælling afskatte- og afgiftslettelser iForårspakke 2.0til, at antallet af fremsatte lettelser udgør 51.

Side 2

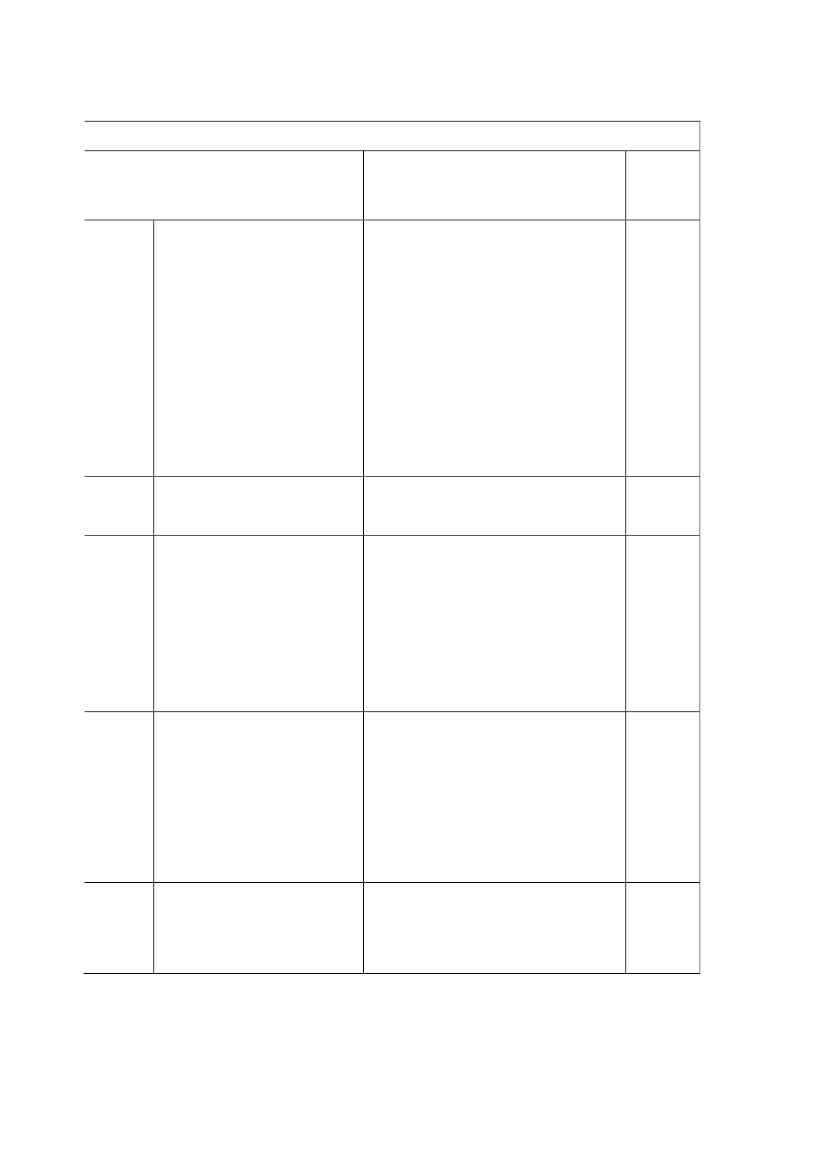

Tabel 1. Provenuoversigt m.v. over skatte- og afgiftslettelser iForårspakke 2.0Provenutab(varigt)LovforslagL 19522.04.09Elementer med skatte- og afgiftslettelsera. Nedsættelse af bundskattesats (Fra 2010)Forslag til lov om ændring af per-sonskatteloven og forskellige andre b. Afskaffelse af mellemskatten (Fra 2010)c. Forhøjelse af topskattegrænsen (I 2010 og ilove. (Forårspakke 2.0 – Vækst,klima, lavere skat)2011)d. Skattekompensationsordning (Fra 2012)e. Indførelse af bundfradrag for positiv netto-kapitalindkomst i topskat (Fra 2010)f. Nedsættelse af skat på aktieindkomst (ned-sætter to satser og fjerner en sats) (Fra2010. Indfaset 2012)g. Fastholde skatteværdi af beskæftigelses-fradrag (Fra 2012. Indfaset 2019)h. Nedsættelse af sundhedsbidrag med 1pct.enhed årligt i 2012 til 2019i. Bundgrænse for omlægning af negativ net-tokapitalindkomst (Fra 2012)Forslag til Lov om skattefri kom-Indførelse af "grøn check" på 1.300 kr. til allepensation for forhøjede energi- og voksne og på 300 kr. for op til 2 børnmiljøafgifter. "Grøn check"Forslag til lov om ændring af lig-ningsloven og forskellige andre lo-ve. (Beskatning af personalegoder,befordringsfradrag, gavefradrag,dagplejefradrag og rejsefradragm.v.)a. Fjernelse af bundfradrag for gaver til al-menvelgørende foreninger (Fra 2010)b. Fradrag for dagplejere øges (Fra 2012. Ind-faset i 2019)c. Forhøjet befordringsfradrag for lavere løn-nede. (Fra 2012. Indfaset i 2019)d. Øget kilometergrænse for høj befordrings-fradragssats for pendlere (Fra 2012)e. Forlængelse af midlertidig ordning medforhøjet befordringsfradrag i udkantskom-muner med 5 år frem til 2018 (Fra 2014)Forhøjelse af aldersgrænsen for hævning afkapitalpensioner med 5 år (Fra juni 2009)mio. kr.1)

26.400

L 19822.04.09L 19922.04.09

1.600

470

L 20022.04.09

Forslag til Lov om ændring af pen-sionsbeskatningsloven og lov omændring af forskellige skattelove.(Loft for indbetalinger til rateord-ninger og ophørende livrenter, op-hævelse af aldersgrænsen for opret-telse af rate- og kapitalpensionsord-ninger samt forhøjelse af alders-grænsen for udbetaling af kapital-pensionsordninger m.v.)

40

L 20222.04.09

Forslag til lov om ændring af aktie- Alle udbytter og avancer til selskaber og fon-avancebeskatningsloven og forskel- de af datterselskaber og af koncernselskabsak-lige andre love. (Harmonisering af tier gøres skattefrie uanset ejertid (Fra 2010)selskabers aktie og udbyttebeskat-ning m.v.)

0

Side 3

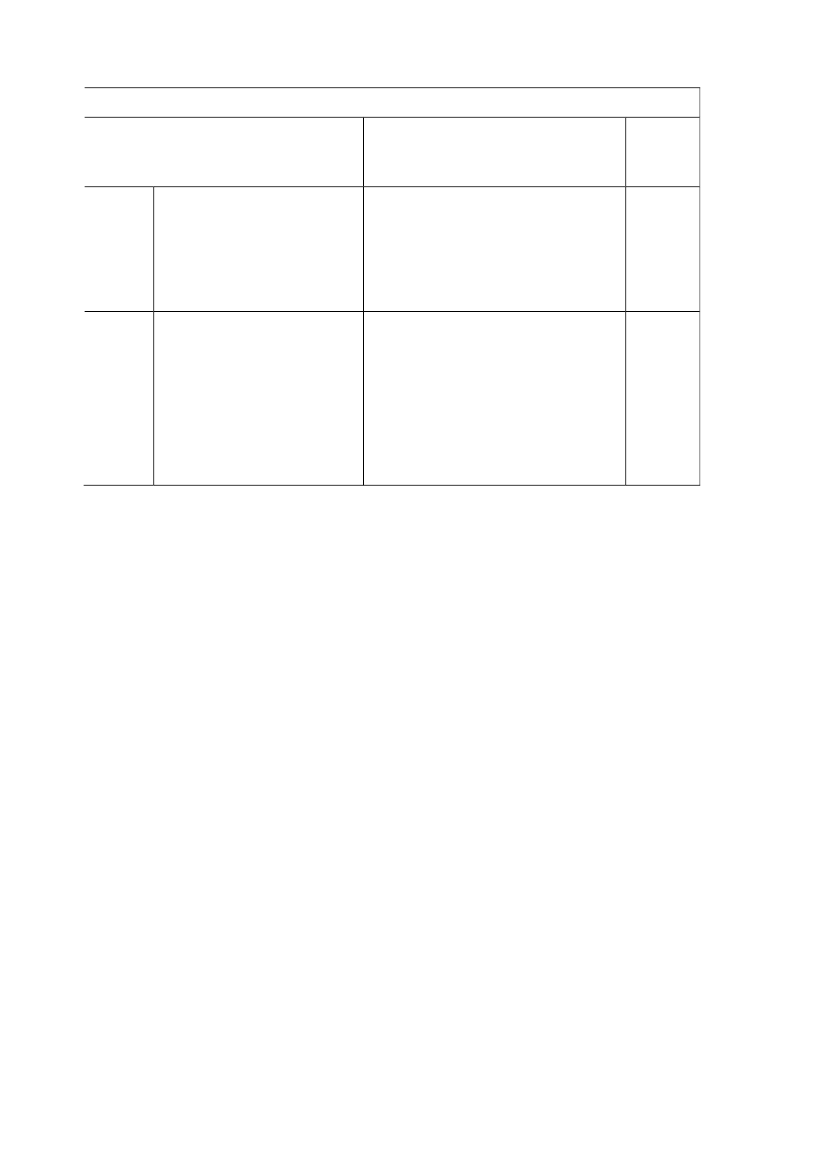

Tabel 1. Provenuoversigt m.v. over skatte- og afgiftslettelser iForårspakke 2.0Provenutab(varigt)LovforslagL 20422.04.09Elementer med skatte- og afgiftslettelserForslag til Lov om ændring af lovDen volumenbaserede afgift på emballage tilom afgift af spildevand og forskelli- vin og spiritus nedsættes (Fra 2010)ge andre love. (Forhøjelse af spilde-vandsafgiften og afgiften af HFC-gasser m.fl., nedsættelse af afgiftenaf emballage til vin og spiritus m.v.)85L 20622.04.09Lov om ændring af lov om afgift af Afgiften på sodavand omlægges. Sukkerfriechokolade- og sukkervarer m.m., lov sodavand får en afgiftslempelse (Fra 2010)om afgift af konsum-is, lov om af-gift af mineralvand m.v., lov om to-baksafgifter og lov om afgift af øl,vin og frugtvin m.m. (Afgiftsforhø-jelser på chokolade, is, sukkerholdigsodavand og tobak samt afgiftsned-sættelse på sukkerfri sodavand)01) For lovforslag med såvel lettelser som stramninger, er provenuet søgt delt ud på de enkelte elementer. Densamlede provenuvirkning kan ikke direkte sammenholdes med skattelettelser m.v. iForårspakke 2.0.mio. kr.1)

Side 4