Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-418-0107Dato: 14. maj 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 346 af 24. april 2009.Spørgsmålet er stillet efter ønske fra Klaus Hækkerup (S).(Alm. del).

Kristian Jensen/Thomas Larsen

Spørgsmål:Vil ministeren oversende en oversigt, der - på samme grundlag som angivet i besvarelsen af 20.september 2005 af spørgsmål nr. S 3117 – viser, hvilke skatter og afgifter der blev sat ned ellerlempet under Fogh-regeringen (2001-2009), hvornår skattesænkningen eller -lempelsen blevgennemført, og hvad provenuet ved skattesænkningen eller -lempelsen var?

Svar:I vedlagte bilag findes en oversigt over skatte- og afgiftslempelser fra 2001 til 2009, med startfra regeringens indtrædelse.For hvert lovforslag, som indeholder lempende elementer på skatter eller afgifter, fremgår lov-forslagets samlede provenu for de enkelte år og det varige provenu, såfremt det er beregnet, ilovforslaget. I de tilfælde hvor det tydeligt fremgår af lovforslaget, hvor meget de enkelte ele-menter som indgår i den givne skattelov, bidrager med, fremgår det ligeledes af oversigten.Denne besvarelse tager udgangspunkt i de forudsætninger, som ligger til grund for besvarelsenaf spørgsmål nr. S3117 af 20. september 2005.Der findes ikke nogen helt entydig definition på, hvad en lempelse er – specielt ikke til brug forat tælle antallet af skatte- og afgiftslempelser. En skattelov kan således betragtes som et hele,eller den kan betragtes som en hel række af enkelte komponenter. I denne besvarelse er de en-kelte lovforslag opdelt i enkelte komponenter, som enten kan have strammende, lempende ellerneutral provenumæssig karakter, således at en overordnet skattelov både kan figurere i oversig-ten over lempelser - samt i oversigten over skattestramninger, jf. SAU alm. del spm. 344.I oversigten over skattelempelser er følgende delelementer af lovforslagene listet:Ophævelse af en eksisterende skat.Nedsættelse af en sats i en eksisterende skat eller afgiftIndskrænkelse af basen for en eksisterende skat eller afgift.Andre lovændringer på skatteområdet, som virker lempende i forhold til skatteyderne.

Hvis en skattelempelse er indfaset over flere år, er lempelsen angivet for hvert år. Hvis en skat-telov indeholder flere forskellige komponenter, tæller hver af de enkelte elementer med som enlempelse. Hvis satsen i en afgiftslov ændres f.eks. for både blyholdig og blyfri benzen, medreg-nes dette kun som en komponent.Oversigten omfatter ikke love vedr. tilpasning til EU-direktiver og andre EU- beslutninger samtlove om dobbeltbeskatningsoverenskomster. Kommunale skatter omfattes ligeledes ikke af li-sten, dog med undtagelse af de ændringer, som blev gennemført med kommunalreformen.Antallet af skatte- og afgiftslempelser opgjort efter disse kriterier opgøres til ca. 280 for perio-den 2001 til 2009. Dette kan sammenlignes med opgørelsen af skatteforhøjelser i samme perio-de, hvilket er opgjort til ca. 150, jf. SAU alm. del spm. 344 af 24. april 2009.

Side 2

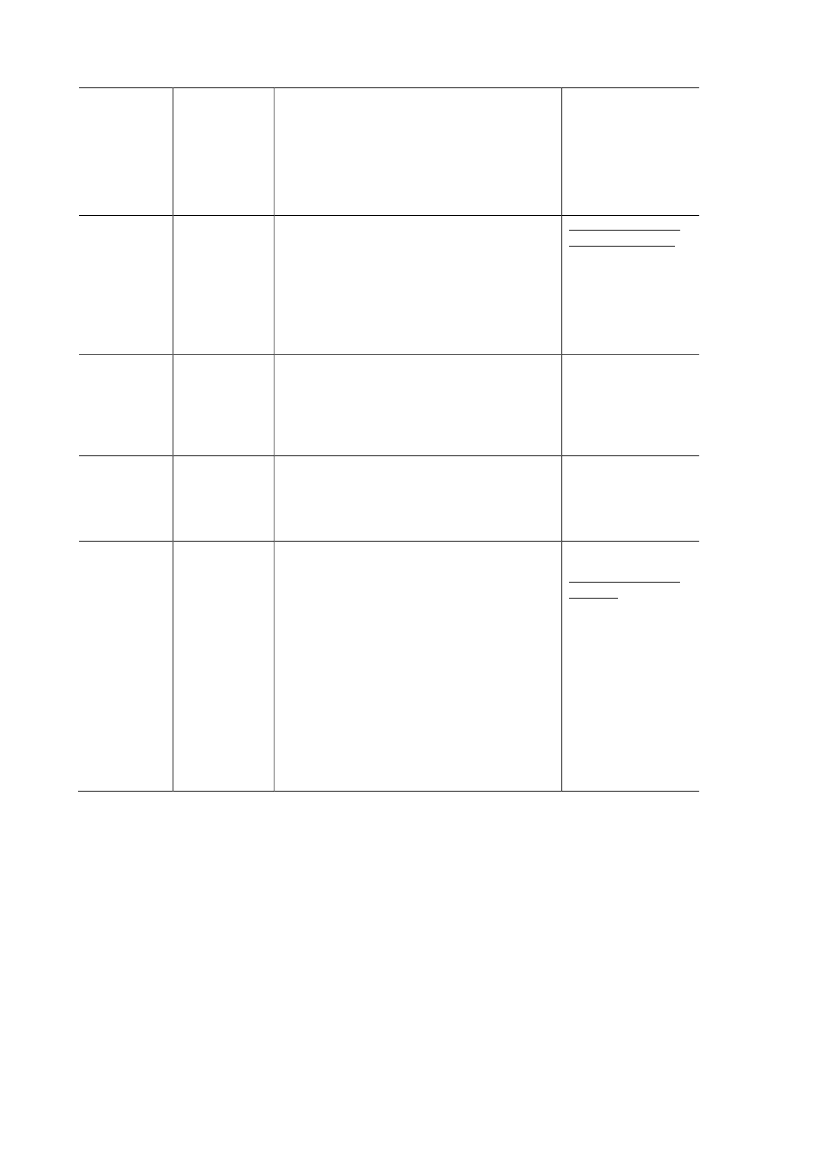

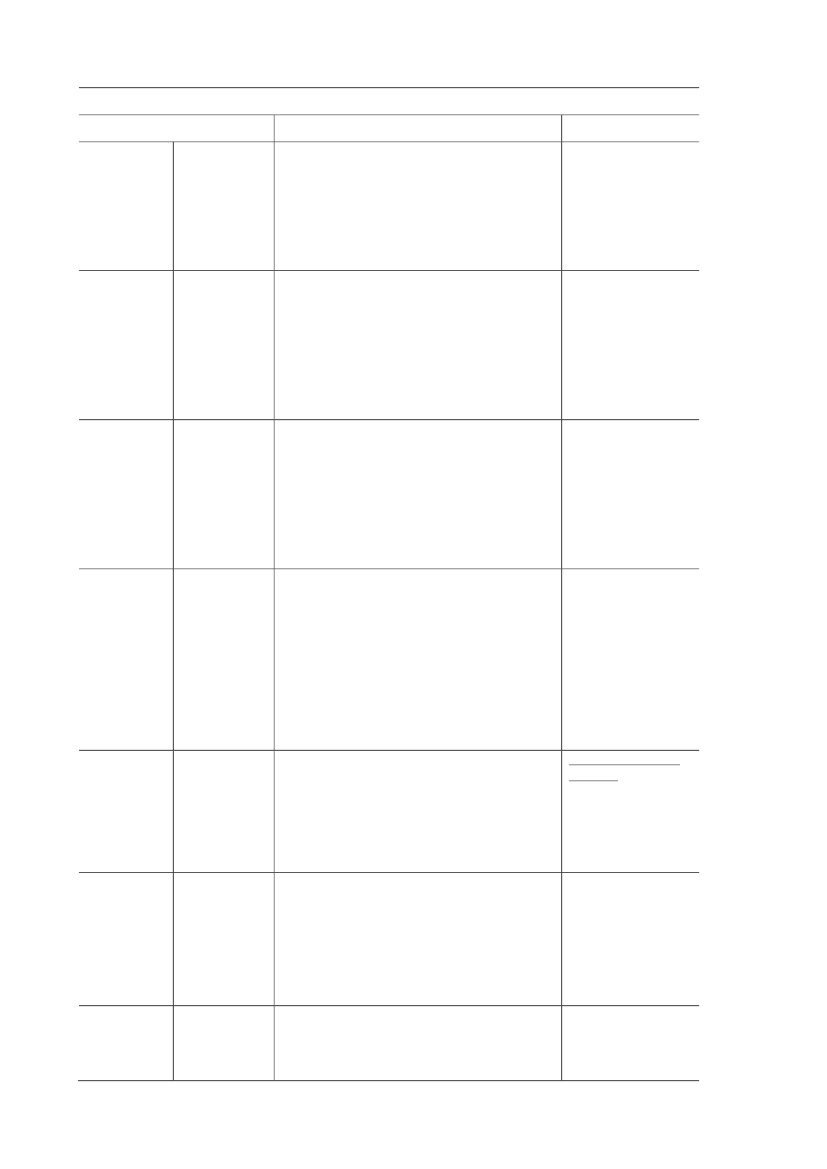

Folketingsåret 2001/2002 (2. samling)LovforslagElementer med skatte- og afgiftsnedsættelserMindreprovenumio. kr.L 11Lov nr. 1033af 17.12.01Pensionsaf-kastbeskat-ningslovenm.fl.a. Livsforsikringsselskaberne får mulighed for at fra-trække et negativt fradragsbegrænsningsbeløb i sel-skabernes positive skattepligtige indkomst.b. Ændring af reglerne i kursgevinstlovens § 31 ombegrænsninger i fradragsretten for tab på aktiebase-rede finansielle kontrakter.c. Større overensstemmelse mellem selskabsskatte-loven og pensionsafkastbeskatningsloven.d. Ændring af pensionsbeskatningslovens § 30 - detforhold at et livsforsikringsselskabs forsikringsbe-stand eller en pensionskasses bestand af pensionstil-sagn tages under administration, skal ikke ændre denskattemæssige behandling af forsikringstagere ogpensionskassemedlemmer.e. Ændring af pensionsafkastbeskatningslovens § 1– udvidelse af den tidsmæssige udstrækning af livs-forsikringsselskabers skattepligt efter pensionsaf-kastbeskatningsloven.f. Ændring af pensionsafkastbeskatningslovens § 17– indførelse af mulighed for skattemæssig successi-on når et skattepligtigt administrationsbo videreføreradministrationen af en lukket bestand af livsforsik-ringer fra et likvideret livsforsikringsselskab eller enlukket bestand af pensionstilsagn fra en likvideretpensionskasse.g. Ændring af pensionsafkastbeskatningslovens § 16– friholdelse af livrenter uden ret til bonus for pensi-onsafkastskat (genfremsættelse af L 37).h Ændring af pensionsafkastbeskatningslovens § 2,stk. 1, nr. 14 - justering af værnsregel (genfremsæt-telse af L 37). Loven betyder at skatterefusion, dermodtages fra et selskab, der selv er skattepligtigt ef-ter pensionsafkastbeskatningsloven, ikke skal væreomfattet af skattepligten efter § 2, stk. 1, nr. 14.i. Ændring af pensionsafkastbeskatningsloven - ju-stering af § 14, stk. 1 (genfremsættelse af L 37). Detforeslås at ændre § 14, stk. 1, således, at der givesfradrag ved opgørelsen af beskatningsgrundlaget forpensionsafkastskatten for en del af den skattepligtigeindkomst efter fradrag af underskud fra tidligere årbortset fra underskud, for hvilket der er modtagetskatterefusion, der er beskattet efter § 2, stk. 1, nr.j. Ændring af pensionsafkastbeskatningslovens § 4 –»rene« indeksobligationsafdelinger - aktier i admini-strationsselskabet (genfremsættelse af L 37)k. Ændring af pensionsafkastbeskatningslovensSide 3

Samlet for helelovforslaget5 mio. kr.

§ 36 – justering af overgangsbestemmelser (gen-fremsættelse af L 37)l. Ændring af selskabsskatteloven - justering af § 3,stk. 10, om ejendomsdatterselskaber, der fuldt udejes af et livsforsikringsselskab, en pensionskasseeller en pensionsfond og flytning af bestemmelsensindhold til en ny § 3 A (genfremsættelse af L 37)m. Ændring af selskabsskatteloven - justering af§ 1, stk. 1, nr. 5 a, 3. og 4. pkt., om akkumulerendeinvesteringsforeninger, der udelukkende henvendersig til pensionsafkastskattepligtige (genfremsættelseaf L 37)m. Justering af overgangsreglerne om opdeling afen udloddende investeringsforening i en akkumule-rende investeringsforening og en udloddende inve-steringsforening (genfremsættelse af L 37).L 14Lov nr. 135af 20.03.02Skattefrihedfor lommepen-ge og visse ga-ver.Oppositi-onsforslagLigningsloven(værelsesudlej-ning)Skattefrihed for gaver, der hidrører fra indsamledebidrag, samt for lomme- og tøjpenge, der ydes af desociale myndigheder til børn, der er anbragt uden foreget hjema. Ejere, der udlejer en del af værelserne i den lejlig-hed, de selv bebor, kan vælge at anvende et bund-fradrag på mindst 24.000 kr.b. Adgangen til skattefri udlejning udvidet til også atomfatte anpartshavere m.v. i boligselskaber m.v.,der ikke har karakter af selvstændige skattesubjek-ter.L 54Lov nr. 388af 06.06.02L 55Lov nr. 263af 08.05.02Fuld omkost-ningsgodtgø-relse i skatte-sagerHjemme-pc-ordning ogskattefrihed fordataforbindel-serForhøjelse af omkostningsgodtgørelsessatsen til 100pct. mod gældende reglers 50 pct.20 mio. kr.1 mio. kr.

L 48Lov nr. 262af 08.05.02

Samlet for helelovforslaget20 mio. kr.

a. Fradrag for udgifter, som arbejdstageren eventueltbetaler til arbejdsgiveren i forbindelse med, at ar-bejdstageren får en computer med tilbehør stillet tilrådighed, dog højst med 3.500 kr. pr. år.b. Indførelse af skattefrihed for arbejdsgiverbetaltdatakommunikation via en dataforbindelse tilslutteten ansats computer i hjemmet, når denne har adgangtil arbejdsstedets netværk.

a. 75 mio. kr.(2002)150 mio. kr. (fra2003)b. 10 mio. kr.(2002)15 mio. kr. (fra2003)

a. Indførelse af tonnageskatteordningen indebærer,at rederierne får mulighed for at opgøre indkomstenefter særlige regler.L 92Lov nr. 264af 08.05.02Lov om be-skatning af re-derivirksomhed(Tonnageskat)

Det samlede for-slag er provenu-neutraltProvenumæssigekonsekvenserskal ses i sam-menhæng med L93 (ændringersom følge af ton-nageskatteloven)Side 4

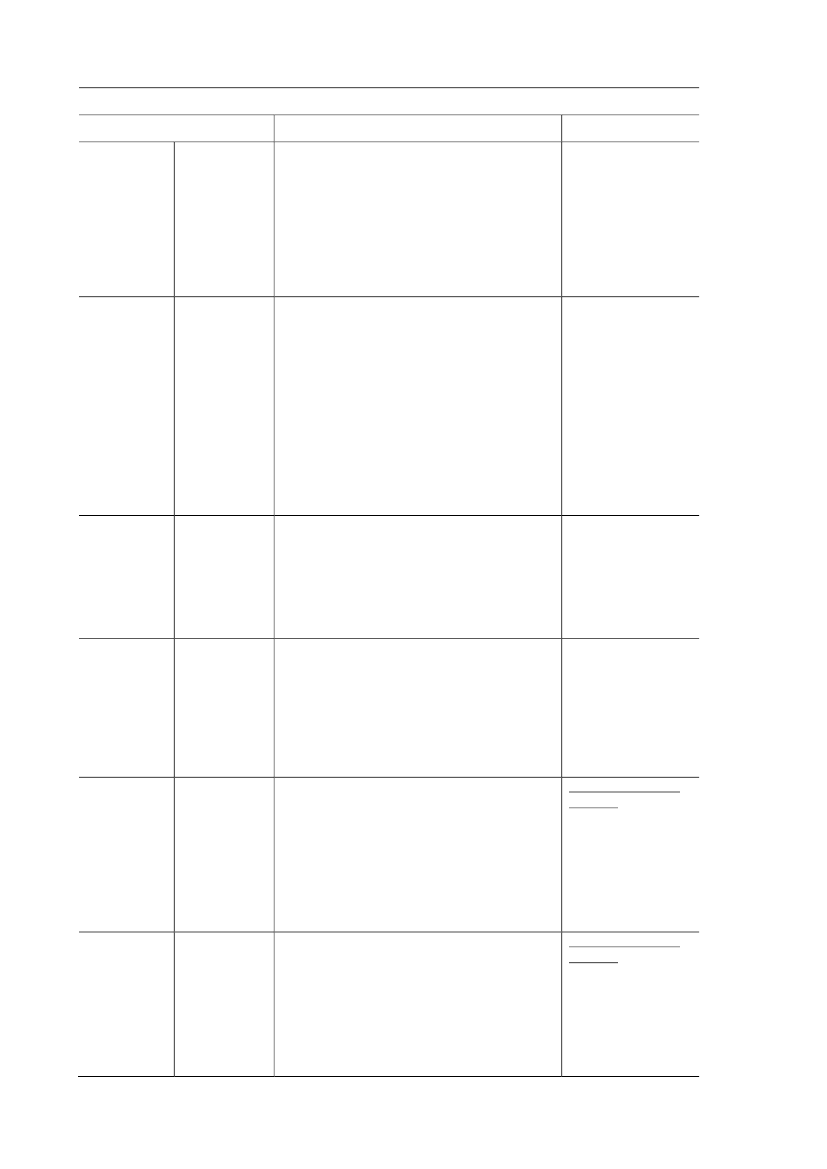

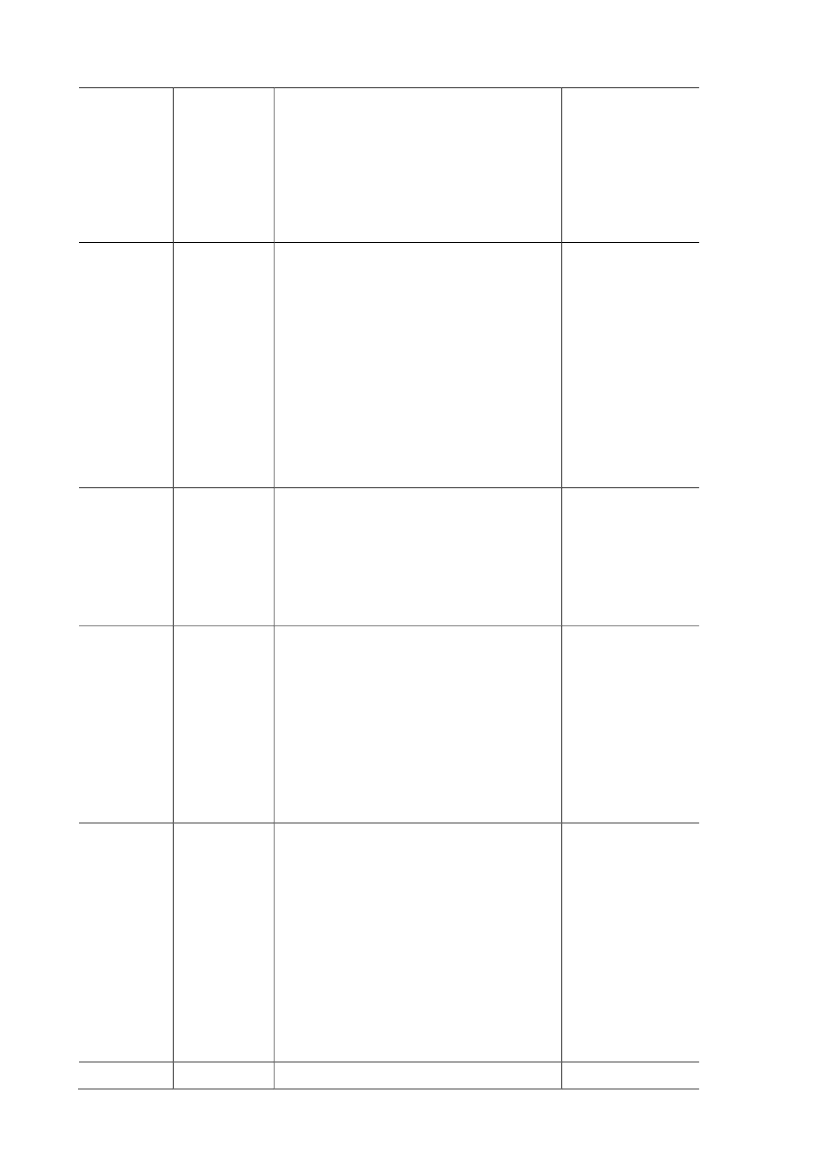

L 97Lov nr. 389af 06.06.02

Skattefrihedfor arbejdsgi-verbetaltesundhedsbe-handlingerStrukturtilpas-ninger

a. Der indføres skattefrihed for ydelser til lægefag-ligt begrundet sundhedsbehandling, som arbejdsgi-veren betaler for en medarbejder.b. Desuden vil sygdomsforebyggende behandlingervære omfattet af forslaget, i det omfang de er læge-fagligt begrundede,a. Ophævelse af tidsbegrænsningen for fremførsel afunderskud og tabb. Forbedrede muligheder for at modtage skattefritudbytte fra datterselskaberc. Ophævelse af grænsen for kontant betaling vedskattefrie omstruktureringerd. Udvidelse af kapitalafkastordningen for aktier oganpartere. Dispensationsadgang fra 6 måneders fristen foraktieombytningf. Objektivering af CFC-reglerneg. Lettere omstrukturering af brugsforeningerh. Afskrivninger på immaterielle rettighederi. Justering af tillægs- og rentereglerne i selskabs-skattelovenj. Forbedrede omstruktureringsmuligheder for elsel-skaberk. Virksomhedsskatteloven – udvidet adgang til atændre valg af ordning og disponering af overskudl. Rekonstruktion af nødlidende selskaberm. Sideordnede aktiviteter i kooperationsbeskattedeandelsselskaber, havne og lufthavnen. Ændring af indbetalingsfristen i pensionsordnin-ger for tidligere selvstændigt erhvervsdrivende forpersoner med forskudt indkomstår

25 mio. kr.(2002)35 mio. kr. (fra2003)

L 99Lov nr. 313af 21.05.02

a. 350 mio. kr.(fra 2008)b. 40 mio. kr.c. Begrænsetmindreprovenu.d. Begrænsetmindr provenu.e. Begrænsetmindreprovenu.f. Begrænsetmindreprovenu.g. Begrænsetmindreprovenu.h. Utilsigtet mer-provenu undgåsi. 12 mio. kr.j. Begrænsetmindreprovenu.k. Ingen nævne-værdige prove-nukonsekvenser.l. Begrænsetmindreprovenu.m. Ingen nævne-værdige prove-nukonsekvenser.n. Utilsigtet mer-provenu undgås

L 100Lov nr. 290af 15.05.02

Loft over ejen-domsvær-diskatten ogejendomsvær-diskat ved flyt-ning

a. Indførelse af skattestop for ejendomsværdiskatten.b. Fastlåsning af aftrapningsprocenten for det ind-komstafhængige pensionistnedslag.

Samlet for helelovforslaget200 mio. kr.(2002)670 mio. kr.(2003)

L 107Lov nr. 269af 08.05.02

150 pct. fra-drag for visseudgifter tilforskningAfskaffelse afefterbeskat-ningskravet fornøglemedar-bejdereModerniseringaf etablerings-

Virksomhederne får et ekstrafradrag på 50 pct. forallerede fradragsberettigede udgifter, som afholdes iforbindelse med et samfinansieret forskningsprojektmellem en virksomhed og en offentlig forskningsin-stitution.Efterbeskatningskravet i kildeskattelovens § 48 Eophæves.

25 mio. kr.

L 108Lov nr. 270af 08.05.02

Lovforslagetskønnes at væreprovenuneutralt.

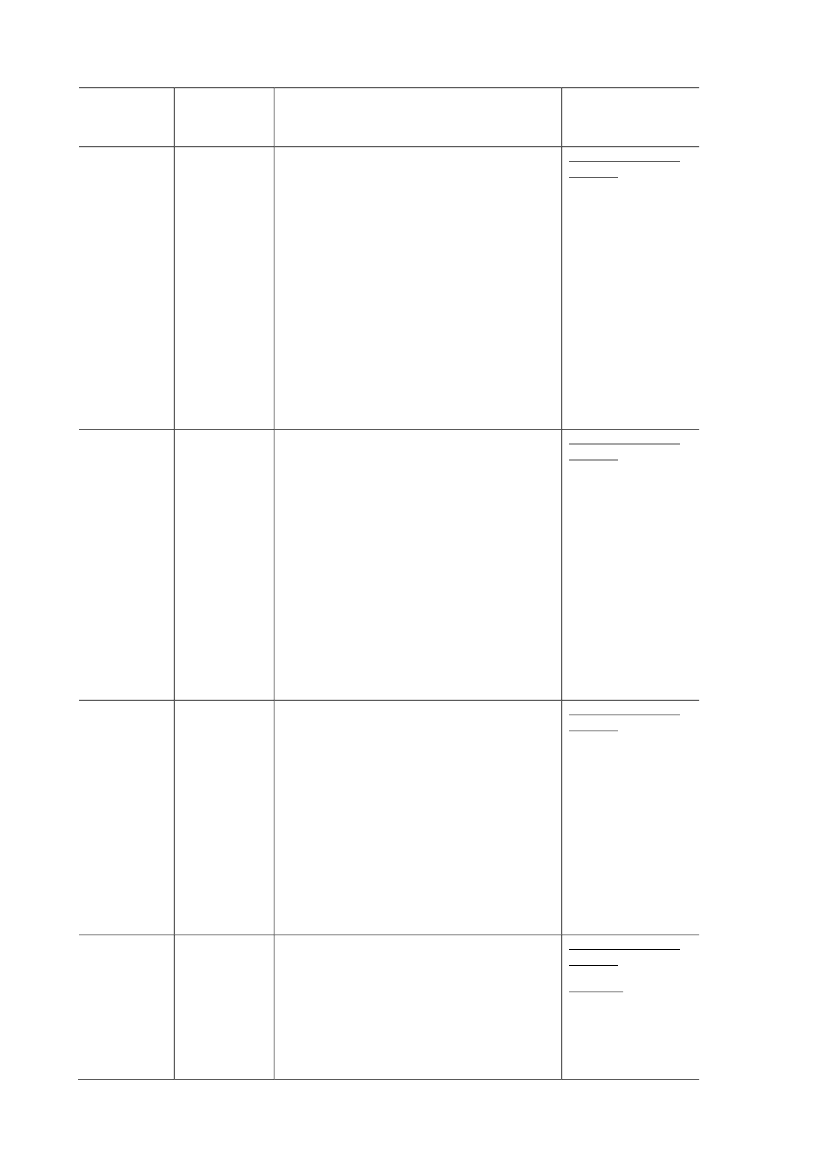

L 135Lov nr. 390

a. Aldersgrænsen hæves, så fristen for, hvornår etab-lering senest skal være sket, er det indkomstår, hvori

Samlet for heleSide 5

af 06.06.02

kontoordnin-gen

iværksætteren fylder 65 år.b. Grænsen hæves for hvor stor en andel af nettoløn-indtægten, der kan opspares/indskydes på en etable-ringskonto fra 25 til 40 pct.c. Der gives adgang til at videreføre og indskydemidler på en etableringskonto indtil 5 år efter etable-ring er sket. Indskud sker her med mindst 5.000 kr.og højst 40 pct. af enten nettolønindtægterne ellervirksomhedsoverskuddet.d. Efterbeskatningen lempes for etableringskonto-midler.

lovforslaget25 mio. kr.

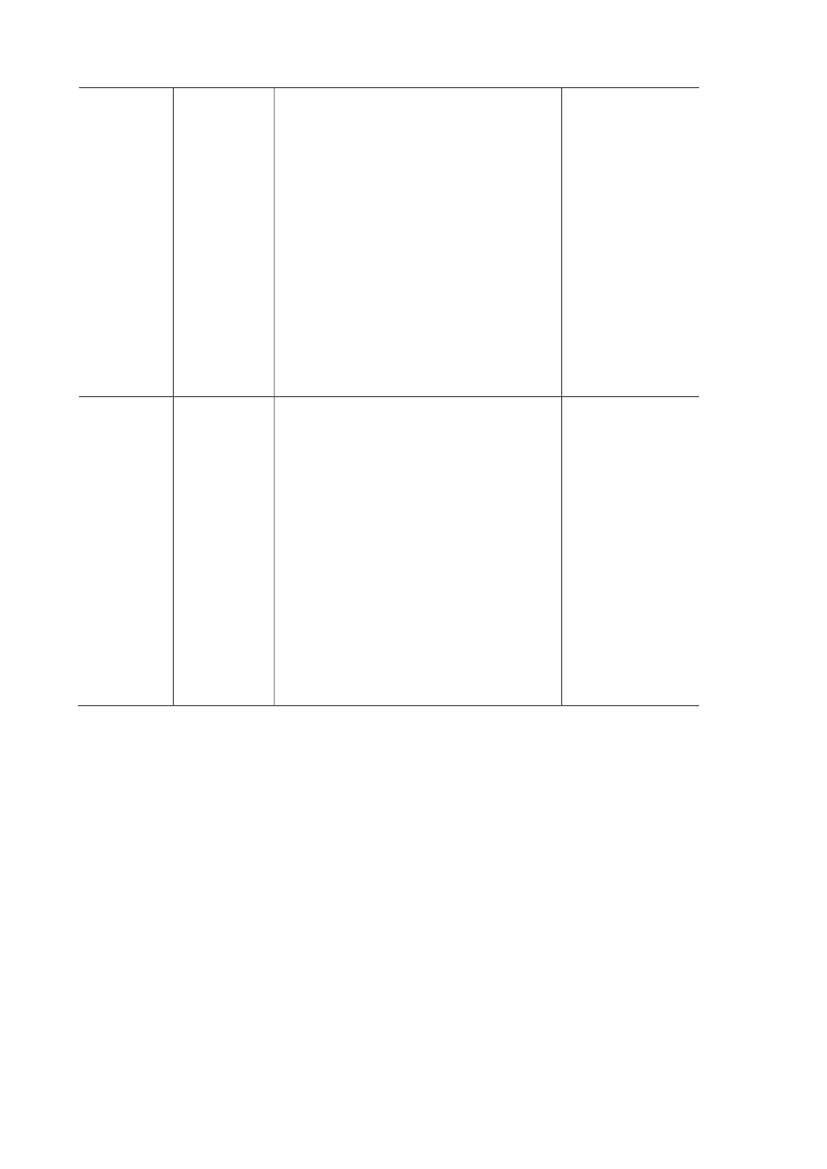

L 136Lov nr. 271af 08.05.02

Konsekvens-ændringer somfølge af før-tidspensionsre-formen

Personer, der tilkendes førtidspension efter arbejds-evnekriteriet, kan få udbetalt en kapitalforsikring ipensionsøjemed og opsparing i pensionsøjemed førdet fyldte 60. år til 40 pct. afgift.

Lovforslagetskønnes ikke athave selvstændi-ge provenumæs-sige konsekven-ser, da der er taleom konsekvens-ændringer, derfølger af førtids-pensionsreformenm.v.

L 137Lov nr. 291af 15.05.02

Forhøjelse afmomsregistre-ringsgrænsenmv.

a. Forhøjelse af momsregistreringsgrænsen fra20.000 kr. til 50.000 kr.b. Momsfritagelse for almenvelgørende og almen-nyttige foreninger. Med forslaget vil de danske reg-ler komme på niveau med de svenske og finske reg-ler på området, som er lempeligere end de nuværen-de danske.c. Lempelser i reglerne om momsafregning. Defini-tionen af, hvornår en virksomhed betegnes som”stor” ændres fra at have en årlig momspligtig om-sætning over 10 mio. kr. til 15 mio. kr.d. Forlængelse af fristen for momsangivelse og af-regning for store virksomheder fra den 25. juli tilden 10. august.

L 181Lov nr. 342af 27.05.02L 188Lov nr. 391af 06.06.02L 189Lov nr. 392af 06.06.02

Skattestop forvægtafgiftermv.Fradrag forkunstkøb

De årlige reguleringer af satserne for ejerafgifternepå biler og motorcykler fjernes.

Samlet for helelovforslaget117 mio. kr.(2002)139 mio. kr.(2003)a. 17,5 mio. kr.(2002)35 mio. kr.(2003)b. 15 mio. kr.(2002)30 mio. kr.(2003)c. 40 mio. kr.(2002)30 mio. kr.(2003)d. 45 mio. kr.0 (2002)240 mio.kr.(2003)Samlet for helelovforslaget15 mio. kr.1,5 mio. kr.(2002)6 mio. kr. (2003)

a. Udvidelse af afskrivningsretten for kunstneriskudsmykning.b. Hæderspriser til kunstnere fritages for beskatning.

Lønsumsafgift,folkeoplysningmv.

a. Den frie folkeoplysende virksomhed lønsumsaf-giftsfritages således som denne er defineret i afsnit Ii folkeoplysningsloven, jf. lovbekendtgørelse nr. 924af 5. oktober 2000.

L 190

Kraftvarme,

a. Reduktion af den del af decentrale kraftvarme-

Samlet for heleSide 6

Lov nr. 393af 06.06.02

barmarksvær-ker

værkernes brændselsforbrug, hvoraf der skal betalesafgift: Olieafgiften, kulafgiften, gasafgiften og CO2-afgiften.b. Reduktion af afgiften på spildvarme i virksomhe-der med eget kraftvarmeværk.c. Svovlafgiftsfritagelse for rene træprodukter i formaf træ, træflis og skovflis.d. Indførelse af standardfradrag ved svovlbinding iforbindelse med afbrænding af biobrændsler mv.e. Justering af afgiftssatserne for biobrændsler.f. Indførsel af bundfradrag for svovlafgift for virk-somheder, der omfattes af CO2-afgiftslovens reglerfor tung proces, men som ikke selv er registreret ef-ter svovlafgiftsloven.g. Udstrækningen af tung proces udvides og nyeprocesser tilføjes proceslisten: Isoleringsmaterialer,porebeton og moler/bentonit

lovforslaget85 mio. kr.(2002)170 mio. kr.(2003)

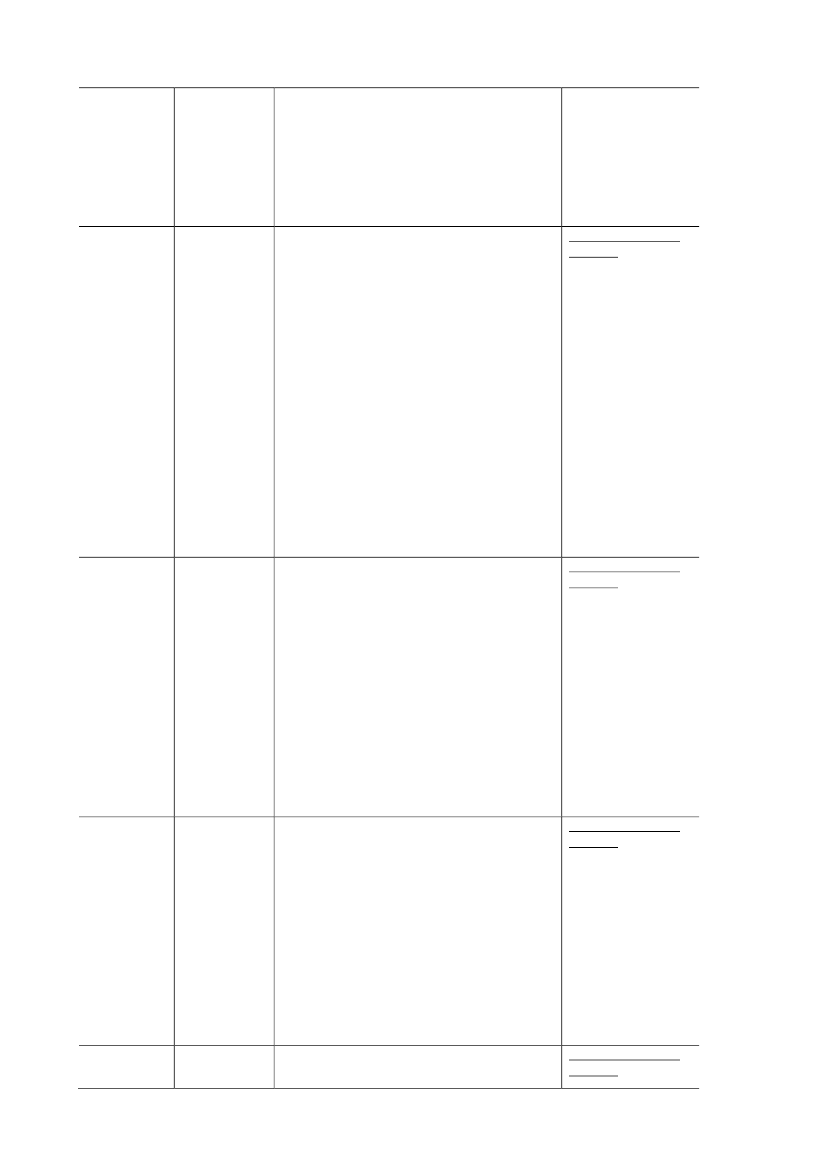

L 194Lov nr. 394af 06.06.02

Succession,generations-skifte

a. Indførelse af mulighed for, at nære medarbejderekan indgå i et generationsskifte.b. Forhøjelse af successionsgrænsen ved overtagelseaf virksomheder med mange finansielle aktiver.

Samlet for helelovforslaget45 mio. kr.(2002)90 mio. kr.(2003)a. 35 mio. kr.(2002)b. 10 mio. kr.(2002)40 mio. kr.(2003)

L 204Lov nr. 395af 06.06.02

Ophævelse afafgift på smø-reolier

Ophævelse af afgiften på smøreolier, hydraulikolierog lign.Der indføres godtgørelse af genvundne benzindam-pe.

120 mio. kr.

Side 7

Folketingsåret 2002/2003LovforslagElementer med skatte- og afgiftsnedsættelserMindreprovenumio. kr.L 41Lov nr.1056af 17.12.02L 42Lov nr.1057af 17.12.02L 65Lov nr.1058af 17.12.02Fradrag forbropassage vedStorebæltRegelforenk-linger af visseafgifterForenklinger(fortrykt befor-dringsfradrag,studielånsren-ter, tillægsskatved død, sik-kerhedsstillelseved registreringaf virksomhed,solcelleanlæg)Medarbejderak-tieordningerDen hidtil gældende midlertidige ordning lovfæstestil 90 kr. for passage i bil og 15 kr., hvis der anven-des kollektiv trafik.a. Bagatelgrænse for registrering og betaling af af-giftb. Udvidet fradrag for returvarera. Lempelse af regler om sikkerhedsstillelse ved re-gistrering af virksomhed.b. Afgiftsfritagelsesperioden for mindre solcellean-læg forlænges med 4 år.c. Ophævelse af tillægsskat ved døda. Begrænsetmindre provenub. 1 mio. kr.c. 3 mio. kr.10 mio. kr.

Begrænset min-dre provenu

L 67Lov nr. 394af 28.05.03

a. Der indføres en ny ordning, hvorefter beskatnin-gen af tildelte aktier m.v. udskydes til det tidspunkt,hvor den ansatte sælger aktierne.b. Lempelse af beskatningen, idet beskatningen skalske som aktieavance i stedet for som løn. Selskabetfår - i modsætning til efter gældende regler - ikkehar fradragsret for den modsvarende udgift.c. Der gennemføres en ny struktur for det samlederegelsæt for beskatning af aktier m.v., der tildelesansatte, herunder en sanering og justering af regler-ne.d. Praksis lovfæstes, for hvilke aktier ejet af et uden-landsk selskab, der har en sådan tilknytning til detfaste driftssted i Danmark, at de er omfattet af detfaste driftssteds skattepligt. Som udgangspunkt dre-jer det sig kun om næringsaktier.

Samlet for helelovforslaget25 mio. kr.(2003)50 mio. kr.(2004)

L 68Lov nr.1060af 17.12.02

Fremme af pri-vat udlejnings-byggeri

Pensionsinstitutter og selskabsskattepligtige investo-rer gives ret til at foretage fradrag for et beløb sva-rende til hele anskaffelsessummen for nybyggedeudlejningsboliger ved opgørelsen af henholdsvis be-skatningsgrundlaget og den skattepligtige indkomst.

10 mio. kr.(2004)110 mio. kr.(2003)

Fradragsret foranskaffelses-summen for ny-opført ejendominden for en årliginvesteringsram-me på 1 mia. kr. iperioden 2003 –2007 vil medføreet provenutab fordet offentlige.Side 8

L 77Lov nr.1061af 17.12.02L 78Lov nr.1062af 17.12.02L 79Lov nr.1063af 17.12.02

Fradrag forselvstændigessundhedsbe-handlingerSkattemæssigudjævning afkunstneres ind-tægterGrænsehan-delspakke

Fradragsret i personlig indkomst for selvstændigterhvervsdrivendes udgifter til egne og en eventuelmedarbejdende ægtefælles sundhedsbehandlinger.

15 mio. kr.

Henlæggelser med fradrag til senere etablering

16 mio. kr.

a. Afgiften påcigaretternedsættes.b. Afgiften påspiritusnedsættes.c. Afgiften påmineralvandnedsættes.

Samlet for helelovforslagetMerprovenu på65 mio. kr.(2004)Det samlede lov-forslag er prove-nuneutralt (2003)Det samlede ren-tetab for statenved omlægningenskønnes til ca. 24mio. kr. årligt.Netto mindrepro-venu skønnes tilca. 16 mio. kr.årligt fra og med2004.

L 80Lov nr. 153af 12.03.03

Moderniseringaf udbytteskat-ten

Udbytteskatten skal fremover indgå i acontoskatte-systemet og dermed vil den, i modsætning til gæl-dende regler, indgå i tillægsberegningen ved slut-skatteopgørelsen. Udbytteskatten skal behandles påsamme måde som en frivillig indbetaling, der er fo-retaget efter den 20. marts og senest den 20. novem-ber, således at der skal betales et til statskassen til-faldende tillæg på 1 pct. af den indeholdte udbytte-skat

L 81Lov nr.1064af 17.12.02

Skatte- ogmomsfritagelsefor eget arbejde

a. Der skal ikke længere betales skat af det arbejde,som udføres på egne formuegoder til privat brug.b. Fritagelse for beskatning af normal avance i til-fælde af, at en håndværksmester anvender egen ar-bejdskraft og materialer m.v. fra sin virksomhed.a. Danske statsborgere med fast bopæl i Grønlandeller på Færøerne kan fremover på lige fod med an-dre valutaudlændinge få mulighed for at leje valuta-udlejningsbiler i forbindelse med ophold i Danmark.b. Prorata registreringsafgift for udenlandske lease-givere.c. Tivoli- og cirkuskøretøjer på 12 t eller deroverfritaget fra vægtafgift. Som en konsekvens vil depågældende virksomheder alene skulle betale udlig-ningsafgift af deres dieseldrevne køretøjer.a. Overskud, der i dag dannes ved væddemål på he-stevæddeløb, tilføres overskuddet i Dansk Tipstjene-ste A/S (i det følgende benævnt Tipstjenesten) ogudloddet sammen med de øvrige tips- og lottomid-ler.b. Den enkelte hestevæddeløbsbane beholder detoverskud, der dannes ved totalisatorspil på dennebane.

Samlet for helelovforslaget25 mio. kr.

L 97Lov nr. 154af 12.03.03

Udenlandskeleasingbiler ogcirkuskøretøjer

Samlet for helelovforslaget11 mio. kr.b. 10 mio. kr.frem til 2006c. 0,7 mio. kr.årligt

L 111Lov nr. 204af 26.03.03

Hestesporten påfordelingsnøg-len

Samlet for helelovforslaget3 mio. kr. (2003)3 mio. kr. (2004)

Side 9

L 219Lov nr. 442af 10.06.03

Lavere skat påarbejdsind-komst

a. Et generelt beskæftigelsesfradrag på 2,5 pct. afarbejdsindkomsten op til mellemskattegrænsenb. En trinvis forhøjelse af mellemskattegrænsen med12.000 kr. (2003-niveau) i fire år fra og med 2004,dvs. i alt med 48.000 kr.

Samlet for helelovforslaget5.700 mio. kr.(2004)7.200 mio. kr.(2005)8.500 mio. kr.(2006)9.600 mio. kr.(2007)

L 220Lov nr. 395af 28.05.03

Nedsættelse afregistreringsaf-giften ved eks-traordinæreprisstigningerpå personbiler

Bilkøberne bliver friholdt for ekstraordinære stig-ninger i afgifterne som følge af ekstraordinære pris-stigninger.

Sammenlignetmed et finanspo-litisk neutralt for-løb medfører for-slaget et provenu-tab på ca. 35 mio.kr. pr. procentpo-int ekstraordinærstigning i bilpri-serne.Samlet for helelovforslaget58 mio. kr.(2003)168 mio.kr.(2004)227 mio.kr.(2005)225 mio.kr.(2006)183 mio.kr.(2007)126 mio.kr.(2008)

L 228Lov nr. 443af 10.06.03

Fradrag forpersonbiler ud-styret med ESP

a. Fra og med 1. juli 2003 gives et fradrag på 100 kr.i registreringsafgiften pr. fabriksmonteret selealarmfor indtil 3 alarmer, svarende til i alt højst 300 kr. pr.personbil i en periode på 5½ år,b. For resten af 2003 gives et fradrag for ESP-systemer i den afgiftspligtige værdi på 3.500 kr.,svarende til en afgiftsrabat på 6.300 kr. ved en af-giftssats på 180 pct. Fradraget for ESP-systemernedtrappes til 3.200 kr. i 2004, 2.600 kr. i 2005,2.000 kr. i 2006,1.300 kr. i 2007 og 700 kr. i 2008. I2009 vil fradraget være fuldt udfaset.

Side 10

Folketingsåret 2003/2004LovforslagElementer med skatte- og afgiftsnedsættelserMindreprovenumio. kr.L 30Lov nr1161 af19.12.03Forhøjet befor-dringsfradrag tilpendlere i ud-kantsområder,skattefrihed forydelser til indsat-te i Kriminalfor-sorgens instituti-oner mv.Mere smidigeregler for pensi-onsopsparere,hensættelsesfra-drag for kreditin-stitutter, gælds-instrumenter ogafkortning afkredittid ved op-hævelse af vissepensionsordnin-gerSamme regler for fradragsret for kørsel over 100km som for kørsel mellem 24-100 km. for pendle-re, der er bosat i særligt udpegede udkantsområder.30 mio.kr.

L 60Lov nr. 457af 09.06.04

a. Lempeligere regler for selvstændigt erhvervs-drivendeb. Ophævelse af samtidighedskravet for kapital-pensionerc. Forhøjelse af aldersgrænsen for rateforsikringtegnet som ren risikoforsikringd. Hensættelsesfradrag for kreditinstituttere. Nedsættelse af beskatningen af pensionister,som er hjemmehørende i Tyskland, og som mod-tager pensioner i forbindelse med tidligere ansæt-telse ved det danske mindretals institutioner i Syd-slesvig.

a. Årligt min-dreprovenu i enkortere årrække påca. 50 mio. kr.b. Mindreprovenuskønnes at værebeskedent.c. Ingen økonomi-ske konsekvenserd. Engangs min-dreprovenuet anta-ges rent skønsmæs-sigt fordelt med ca.400 mio. kr. i 2004og 100 mio. kr. i2005 eller i de ef-terfølgende år.e. Intet nævnevær-digt mindreprovenu

L 62Lov nr1216 af27.12.03

Ændringer somfølge af aftalenom forlængelseaf A.P. Møller -Mærsk's enerets-bevilling til kul-brinteindvinding

a. Afskaffelse af royalty og rørledningsafgift (net-to)b. Ophævelse af feltafgrænsning m.v.c. Nedsættelse af kulbrinteskattesats til 52 pct.

Samlet for hele af-talen (merprovenu)1.100 mio.kr.(2004)2.100 mio. kr.(2005)1.800 mio. kr.(2006)2.400 mio. kr.(2007)Elementer medmindreprovenua. 900 mio. kr.(2004)1.100 mio. kr.(2005- 2007)b. 600 mio. kr.(2004)0 mio. kr. (2005)200 mio. kr. (2006)100 mio. kr. (2007)c. 700 mio. kr.(2004)1.000 mio. kr.Side 11

(2005)1.000 mio. kr.(2006)1.100 mio. kr.(2007)L 63Lov nr.1163 af19.12.03L 86Lov nr.1217 af27.12.03L 87Lov nr. 151af 15.03.04Fritagelse forskat af findelønmv.Konkurrencefor-bedringer forvisse grænse-handelsvarerUdvidelse afetableringskon-toordningen ogforhøjelse afgrænsen for gra-tisaktier og med-arbejderobligati-onerForenkling afvisse miljø- ogpunktafgifterSkattefrihed for findeløn, dusører og belønninger.10 mio. kr.

Nedsættelse af afgiften på emballager til øl og so-davand med 80 pct.

Samlet for helelovforslagetMerprovenu på 5mio. kr.

a. Udvidelse af etableringskontoordningenb. Grænsen for den årlige tildeling af gratisaktierforhøjes fra 8.000 kr. til 20.000 kr. pr. ansat

a. 10 mio. kr.b. 50 mio. kr.

L 110Lov nr. 127af 27.02.04

a. Ophævelse af afgiften af hård pvcb. Opdatering af afgiftssatserne,c. Afgiftsfritagelse ved destruktion af CFC-holdigekøleskabe.d. Forlængelse af afgiftsfritagelse ved deponeringaf aske og slagge fra forbrænding af kød- og ben-mel.e. Mulighed for registrering som oplagshaver forkonsumisproducenter,.f. Indførelse af bagatelgrænse for registrering efterforbrugsafgiftsloven.g. Afgiftsfritagelse ved anvendelse af afgiftspligti-ge kaffeprodukter i chokoladeproduktion.h. Forlængelse af afgiftsfritagelse for el-drevnekøretøjer.

Samlet for helelovforslagetProvenuneutral

L 111Lov nr 317af 05.05.04L 126Lov nr. 458af 09.06.04

Opsparingsord-ning for sports-udøvereForenklinger mv.Herunder ophæ-velse af lov ombeskatning affortjeneste vedførstegangsafstå-else af visse ejer-lejligheder m.v.og af lov om fri-gørelsesafgiftm.v. af fast ejen-

Professionelle sportsfolk får mulighed for at etab-lere en ratepensionsordning, hvorfra der kan skerateudbetaling før det fyldte 60. år.a. Ophævelse af ejerlejlighedsavancebeskatnings-lovenb. Ophævelse af frigørelsesafgiftslovenc. Succession for ægtefæller i virksomhedsskatte-lovend. Delsalg – tilbageførelse af tab i tidligere gevinstefter EBLe. Tilbageførsel af tinglysafgiften

10 mio. kr. (2004)5 mio. kr. (varigt)Samlet for helelovforslaget13 mio. kr.a. Provenuneutralt.b. 0 mio. kr. (va-rigt)c. 2 mio. kr.d. 5 mio. kr.Side 12

dom

f. Ophævelse af krav om samme partnerg. Godtgørelse af tinglysningsafgiften, når pante-udvidelsen er tinglyst som en del af en samlet ma-trikulær ændringh. Lovfæstelse af tidligere praksis om pristalsregu-lering af ældre anskaffelsessummer

e. og f. 6 mio. kr.samlet (varigt)g. Der gives afkaldpå utilsigtet mer-provenuh. 0 mio. kr.

L 132Lov nr. 289af 27.04.04

Fortsættelse ogjustering af 150pct. fradrag forforskningsudgif-terForhøjelse afgrænsen for ga-ver til almenvel-gørende institu-tio-ner.(Lovforslagfremsat af Kri-stendemokrater-ne)Fremrykning aflavere skat påarbejdsindkomst(Forårspakke 1)

a. 3-årig forlængelse af fradraget.b. Udvidelse af forsøgsordningen til at omfatte vis-se lønudgifter.

Samlet for helelovforslaget25 mio. kr.

L 176Lov nr. 459af 09.06.04

Efterregulering i henhold til inflation samt løn- ogprisudvikling af den gældende beløbsgrænse på5.000 kr. til 6.500 kr.

5 mio. kr. (2005)5 mio. kr. (varigt)

L 185Lov nr. 302af 30.04.04

a. Den samlede ekstraordinære forhøjelse af mel-lemskattegrænsen på i alt 48.000 kr. fremskyndestil at få virkning allerede i indeværende år.b. Forhøjelse af beskæftigelsesfradraget fremryk-kes til indeværende år. Grundbeløbet på 4.350 kr.,der skulle gælde fra og med 2007, kommer derfortil at gælde fra og med 2004.

Samlet for helelovforslaget3.900 mio. kr.(2004)2.500 mio. kr.(2005)1.100 mio. kr.(2006)0 mio. kr. fremover

L 197Lov nr. 460af 09.06.04

Ændring af ton-nageskatteloven.(Lejeindtægt mv.af lokaler ombord)

Listen over de former for virksomhed, der kan be-skattes under tonnageskatteordningen, når virk-somheden foregår i nær tilknytning til levering aftransportydelser, udvidet til at omfatte en beregnetmarkedsleje ved rederiets egen anvendelse af loka-ler om bord og lejeindtægt ved tredjemands leje aflokaler om bord.Nedsættelse af CO2-afgiften med 10 pct.

Et utilsigtet mer-provenu bortfalder.

L 210Lov nr. 462af 09.06.04

Gennemførelseaf Rådets direk-tiv 2003/96/EFaf 27. oktober2003 og forenk-linger af energi-afgifterne

Samlet for helelovforslaget:Provenuneutralt.

L 212Lov nr. 463af 09.06.04

Ændring af lig-ningsloven.(Fradrag for for-skeres rejseud-

a. Forskere, som i indkomstårene 1998, 1999,2000 og 2001 er blevet tildelt en tilskudsbevillingtil forskning, får mulighed for at medregne bevil-lingen til den skattepligtige indkomst i udbetaling-

Samlet for helelovforslageta. ½ -1 mio. kr.Side 13

gifter og periodi-sering af til-skudsbevillingertil forskning).

sårene i stedet for i tildelingsåret.b. Ligestille forskere, der ikke er i et ansættelses-forhold, med forskere der er i et ansættelsesfor-hold, i relation til muligheden for at foretage fra-drag for rejseudgifter,

b. 1-2 mio. kr.

L 229Lov nr. 464af 19.06.04

Skattemæssigbehandling afCO2-kvoter ogtilpasning afCO2 afgiftenmv.

a. Der indføres regler om den skattemæssige be-handling af CO2-kvoterb. Fritagelse for CO2-afgift på brændsler i denkvoteomfattede sektor.

Ingen provenu-mæssige konse-kvenserLoven afventergodkendelse efterEU’s statsstøttereg-ler og er derfor ik-ke trådt i kraft end-nu.0 mio. kr. (2004)30 mio. kr. (2005)

L 234Lov nr. 466af 09.06.04

Ændring af sel-skabsskatteloven(Justering af sat-ser i acontoskat-teordningen)

a. Nedsættelse af restskatteprocenten

235 mio. kr.

Det samlede for-slag medfører etmerprovenu på 30mio. kr.

Side 14

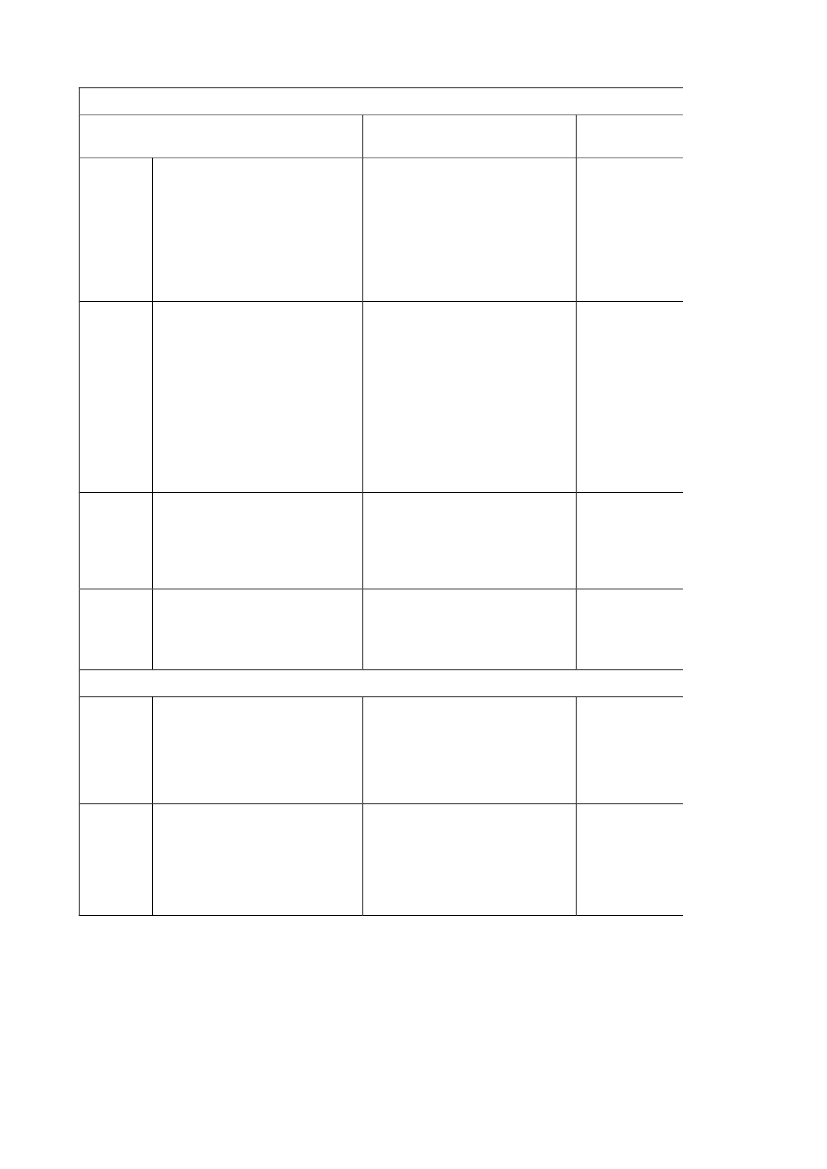

Folketingsåret 2004/2005LovforslagElementer med skatte- og afgiftsnedsættelserMindreprovenuMio. krL 31Lov nr.1441 af22.12.04Ændring af skat-tekontrollovenog lov om op-krævning af skat-ter og afgifterm.v. (Digitalise-ring af regn-skabsoplysnin-ger, ophævelseaf virksomhedersunderretnings-pligt og afskaf-felse af kilde-skattebøderne)Ændring af for-skellige skattelo-ve. (Justering afreglerne om pen-sionsordningerAfskaffelsen af kildeskattebøderne4 mio. kr.

L 33Lov nr.1388 af20.12.04

Skatteydere, der har ikke fradragsberettigedepensionsordninger oprettet før den 18. februar1992, som ville have været omfattet af pensions-beskatningslovens afsnit II A, såfremt disse reglerikke alene fandt anvendelse for pensionsordnin-ger oprettet den 18. februar 1992 eller senere, kanvælge at få disse beskattet efter reglerne i lovensafsnit II A.a. Virksomheder kan fradrage pengegaver til kul-turinstitutioner, der i det foregående kalenderårhar modtaget offentligt driftstilskud.b. Personer og virksomheder kan fradrage værdi-en af gaver i form af kunstværker samt kultur- ognaturhistoriske genstande til kulturinstitutioner,der i det foregående kalenderår har modtaget of-fentligt driftstilskud.

Samlet for hele lov-forslagetFjerner utilsigtetmindreproven på 25mio. kr. årligt

L 39Lov nr.1389 af20.12.04

Ændring af af-skrivningsloven,ligningsloven ogskattekontrollo-ven. (Fradrag forgaver til kultur-institutioner ogudvidelse af reg-lerne for afskriv-ning på kunstkøbÆndring af per-sonskatteloven.(Kompensationfor kommunaleskatteforhøjelser)

Samlet for hele lov-forslaget35 mio. kr.

L 122Lov nr.1390 af20.12.04

Skattenedsættelsen, som kompensation for kom-munale skatteforhøjelser, for 2005 udmøntes iforbindelse med udsendelsen af årsopgørelsernefor indkomståret 2004, ved at bundskatten for2004 beregnes med 5,48 pct. i stedet for 5,5 pct.Da kompensationen i 2005 teknisk gives ved ennedsættelse af bundskatten for 2004, fastholdesbundskatten uændret på 5,5 pct. i 2005. Fra ogmed indkomståret 2006 sænkes bundskatten per-manent fra 5,5 pct. til 5,48 pct.a. Fritagelse af CO2-afgift for biobrændstofb. Afgiftsdifferentiering betyder, at afgiften vilvære 2 øre lavere pr. liter svovlfri diesel og 4 ørelavere pr. liter svovlfri benzin i forhold til svovl-fattig diesel og benzinc. CO2-afgiften af brændsler i kvoteomfattedeindustrivirksomhederd. Ophævelse af bilaget til vandafgiftslovene. Nedsættelse af registreringsafgiften for brugte

150 mio. kr. (2004)144 mio. kr. årligtfra 2006

L 124Lov nr.1391 af20.12.04

Ændring af lovom kuldioxidaf-gift af visseenergiprodukter,lov om energiaf-gift af mineral-olieprodukterm.v., lov om af-gift af elektrici-tet, lov om afgiftaf ledningsførtvand og lov om

Samlet for hele lov-forslaget125 mio. kr. årligta. Ingen provenu-virkninger på kortsigtb. 120 mio. kr. år-ligt, hvor 45 mio. kr.kommer fra dieselog 75 mio. kr.Side 15

registreringsaf-gift af motorkø-retøjer m.v.(Nedsættelse afvisse afgifter påvirksomhedersressourceforbrugmv.)L 125Lov nr.1392 af20.12.04Ændring af visseafgiftslove ogligningsloven.(Skatte- og af-giftsændringersom led i ud-møntning af fi-nanslovsaftalenfor 2005)Ændring af sel-skabsskattelovenog andre skatte-love. (Nedsættel-se af selskabs-skatten og glo-balpulje-princip isambeskatningenÆndring af pen-sionsbeskat-nings- og pensi-onsafkastbeskat-ningsloven mv.(Bedre vilkår forinvestering iunoterede aktier,værn mod gen-tagne forhøjelseraf aktiekapitaleni pensionsinsti-tutter, udvidelseaf adgangen til atanvende reglerneom ophørspensi-on mv. og over-gangsregel foradgang til hen-sættelsesfradrag)

biler og motorcykler

kommer fra benzin.c. Provenuneutralt,provenutab indgår iL 229 (folketings-året 2003/2004).d. 4 mio. kr. årligte. 0,8 mio. kr. årligt

a. Skattefrihed for rygeafvænningb. Lavere afgift på øl og vin.c. Lavere emballageafgift, som følge af udvidelseaf pant- og retursystemet. Afgiften på emballagentil de vin- og spiritusbaserede alkoholsodavandbliver samtidig reduceret med 80 pct.

Samlet for hele lov-forslaget45 mio. kr. årligt

L 121Lov nr.426 af06.06.05

a. Nedsættelse af selskabsskattesatsen fra 30 til28 procent.b. Ændring af sambeskatningsreglerne. Hvis etdansk selskab med positiv indkomst sambeskattetmed en udenlands selskab med et negativt grund-lag, vil det udenlandske grundlag kunne medreg-nes i sambeskatningsindkomsten.a. Midlertidigt skattefradrag for institutionelleinvestorer, der investerer i selskaber optaget tilhandel på en alternativ markedspladsb. Anvendelse af rate- og kapitalpensionsmidlertil køb af unoterede aktier eller anparterc. Udvidelse af adgangen til at anvende reglerneom ophørspensiond. Forenkling i forbindelse med ophør af pensi-onsordninger i form af indførelse af modreg-ningsadgang

Samlet for hele lov-forslagetProvenuneutralta. 2.000 mio. kr. år-ligt

L 134Lov nr.423 af06.06.05

Samlet for hele lov-forslaget130 mio. kr. (2005)20 mio. kr. (varigt)a. 7,5 mio. kr.(2005)b. 100 mio. kr. deførste år. Min-dreprovenuet vil i deefterfølgende år fal-de.c. 45 mio. kr. de før-ste årMindre provenuetvil efterfølgendefalde.d. 2 mio. kr. for2005 og det varigerentetab ca. 0,1 mio.kr. årligt.

L 148Lov nr.425 af06.06.05

Ændring af for-skellige skattelo-ve. (Forenklingaf reglerne ombegrænset skat-tepligt m.v. oganpartsreglerne)

a. Udvidelse af grænsegængerreglerne i kilde-skattelovens §§ 5 A-D til også at omfatte efterlønm.v.

Samlet for hele lov-forslagetProvenuneutrala. Yderst begrænsetmindreprovenu

Side 16

Folketingsåret 2005/2006LovforslagL 18Lov nr. 1181af 12.12.05Forenklet skat-teopgørelseved investerin-ger gennemskattetranspa-rente juridiskepersoner, pla-cering af rate-og kapitalpen-sioner i kom-manditselska-ber m.m.Elementer med skatte- og afgiftslempelsera.Nettoopgørelsesprincip for pensionsinstitut-ters investering gennem skattetransparentejuridiske personer.Placering af pensionsopsparing i komman-ditselskaber m.v.Efterbeskatning af en pensionsordning iforbindelse med fraflytning fra Danmarkkan modregnes i eventuelle senere udbeta-linger fra ordningen, såfremt de måtte bliveskatte- eller afgiftspligtige til Danmark.Ligestilling af indbetalinger på arbejdsgi-veradministrerede ordninger med indbeta-linger på private ordninger for sportsudøve-re.Fradragsbegrænsningsreglerne for sambe-skattede skadesforsikringsselskaber og livs-forsikringsselskaber lempes.ProvenutabForslaget har ikkenævneværdige pro-venumæssige konse-kvenser. I visse til-fælde gives afkald påutilsigtet merprove-nu.

b.c.

d.

e.

L 34Lov nr. 1408af 21.12.05

Afgiftsændringaf bentonit,cement og do-lomit- og mag-nesiumkalksamt afgifts-godtgørelseved eksportJustering afreglerne formedarbejder-aktierSkattefrihedfor kloakforsy-ningers udgif-ter til histori-ske tjeneste-mandsforplig-tigelserAfskaffelse afhensættelses-afgiftenAktieavance-beskatningslo-ven

a. Afgiftsgodtgørelse ved eksport af videreforar-bejdede råstofferb. Ændring af afregningstidspunkt for videregå-ende processer

Samlet for hele lov-forslaget3 mio. kr. årligta. 2 mio. kr. årligtb. 1 mio. kr. årligt

L 56Lov nr. 1411af 21.12.05

Ændring af definitionen af datterselskaber i reg-lerne for de generelle medarbejderaktieordnin-ger. Kravet lempes til, hvornår et moderselskabkan tildele aktier m.v. til ansatte i et andet sel-skab.Kloakforsyningsselskaber, som overgår til drift iselskabsform, fritages for skat af den udgift, somselskabet eventuelt pålægges vedrørende dæk-ning af kommunens historiske uafdækkede tje-nestemandspensioner for kloakforsyning.

Samlet for hele lov-forslagetProvenuneutral

L 76Lov nr. 68 af07.02.06

Der gives afkald på etsamlet provenu på200 mio. kr. I de før-ste år skønnes min-dreprovenu at væreyderst beskedent.90 mio. kr. (2006)135 mio. kr. (varigt)Samlet for hele lov-forslaget85 mio. kr. (2006)På meget langt sigtskønnes positiv ind-virkning på de offent-lige finanser

L 77Lov nr. 306af 19.04.06L 78Lov nr. 1413af 21.12.05

Afskaffelsen af hensættelsesafgiften fra og med2006.

Bedre tabsfradrag.

L 80A

Aftrapning af

Aftrapningen af passagerafgiften i 2006 og 2007

Samlet for hele lov-Side 17

Lov nr. 1415af 21.12.05

passagerafgift

forslaget273 mio. kr. (2006)546 mio. kr. (2007)

L 80BLov nr. 1416af 21.12.05

Lavere parti-keludslip franye dieselbiler,afgiftsnedsæt-telse på over-skudsvarme ogudskydelse afmomsfrister

a. Registreringsafgiftsreduktion for køretøjermed lavt partikeludslipb. Lempelse af afgiften af overskudsvarmec. Udskydelse af momsfrister

Samlet for hele lov-forslaget82 mio. kr. (2008)47 mio. kr. (2007)a. 25 mio. kr. (2006)b. 10-15 mio. kr.(2006)trådte pga. statsstøt-tegodkendelse først ikraft pr. 1. februar2007c. 42 mio. kr. (2006)

L 81Lov nr. 1417af 21.12.05

Afgiftslempel-ser på fjern-varme m.v.som led i ud-møntning affinanslovsafta-len 2006, af-giftslempelserpå kvælstof ilastbilers mil-jøfiltre og mi-krokraftvarmesamt justerin-ger af for-brugsregistre-ring mvDigital motor-registreringmv.

a.

b.c.

Nedsættelse af afgifterne for kraftvarme-værkers produktion af varme uden samtidigel-produktion: Elafgift, gasafgift, olieafgift,CO2-afgift og kulafgift.Lempelse af kvælstofafgiftenSvovlafgiftsfritagelse for brændsler der an-vendes til produktion af tilsvarende brænds-ler

Samlet for hele lov-forslaget80 mio. kr. (2008)

L 144Lov nr. 309af 19.04.06

Der gives rabat ved omregistrering over internet-tet.

Samlet for hele lov-forslagetProvenuneutralRabat ved brug af in-ternet: 4 mio. kr.(2008)

L 175Lov nr. 511af 07.06.06

Lempelse afbeskatningenaf mellemperi-oden i ikkeskattepligtigedødsboerAffaldafgifts-fritagelse forafgassede, se-parerede fiber-fraktioner frahusdyrgødningFradrag for bi-

Forhøjelsen af bagatelgrænsen og samtidig æn-dring til en bundgrænse.

10 mio. kr. årligt

L 204Lov nr. 512af 07.06.06

Fritagelse fra affaldsforbrændingafgift for afgas-sede, separerede fiberfraktioner fra husdyrgød-ning.

Ingen provenueffek-ter

L 206

a. Fradragsret for udgifter til arbejdsløshedsbi-

a. Beskedent min-Side 18

Lov nr. 560af 07.06.06

drag til ar-bejdsløsheds-forsikring ogpersonfradragtil begrænsetskattepligtigepersonerIndførelse af etsundhedsbi-drag, ændrin-ger som led iden kommuna-le finansie-ringsreform,mv.Ét Fælles Ind-drivelsessy-stem mv

drag for begrænset skattepligtige.b. Mulighed for at vælge et personfradrag kom-bineret med helårsomregning for begrænsetskattepligtige, der kun er skattepligtige en del afåret.

dreprovenub. 15 mio. kr. årligt

L 207Lov nr. 514af 07.06.06

a. Ophævelse af den amtskommunale indkomst-skat. (I selvstændigt lovforslag)b. Ændring af fusionsskatteloven og tinglys-ningsafgiftsloven, så der skatte- og afgiftsfritkan gennemføres sammenlægninger af kommu-nale og amtskommunale feriefonde.

Det samlede forslager provenuneutralt.

L 209Lov nr. 516af 07.06.06

Harmonisering af renten, hvorefter alle krav un-der inddrivelse forrentes med en rente svarendetil renten ifølge renteloven, samt at renten til-lægges fradragsret.

25 mio. kr. årligt fra2009

L 224BLov nr. 518af 07.06.06

Momsloven.Ændring afkunstdefinition

Fotokunstneres førstegangssalg af deres foto-kunst omfattes af den lempelige ordning for salgaf kunstgenstande

2 mio. kr. årligt

L 225Lov nr. 519af 07.06.06

Udenlandskefirmabiler, fra-drag for særligtbrændstoføko-nomiske brugteindførte per-sonbiler ogophævelse afgebyret forvurdering afnye køretøjer

Forslaget har for det første til formål at bringeregistreringsafgiftslovens bestemmelser omudenlandske firmabiler i overensstemmelse medde EU-retlige principper, EF-Domstolen fastslogved dommen af 15. september 2005, C-464/02(firmabildommen). Den del af forslaget, somhidrører EU bestemmelser indgår ikke som enlempelse.a. Fradrag for særlig brændstoføkonomiskebrugte indførte personbilerb. Ophævelse af gebyret for vurdering af nyekøretøjer

Samlet for hele lov-forslaget160 mio. kr. (2006)20-25 mio. kr. fra2009a. 1-1,5 mio. kr. årligtb. 2,5-2,6 mio. kr.årligt

Side 19

Folketingsåret 2006/2007LovforslagL 32Lov nr.1576 af20.12.06Ændring afligningsloven.(Videreførelseaf det forhøje-de befor-dringsfradragfor pendlere iudkantskom-muner)Ændring afafskrivnings-loven, aktie-avancebeskat-ningsloven ogforskellige an-dre skattelove.(Leveringsret-tigheder forsukkerroer oggenetableringaf overgangs-regel).Ændring af lovom afgift afmineralvandmv. (Nedsæt-telse af mine-ralvandsafgif-ten).Ændring afemballageaf-giftsloven(Ændring afemballageaf-giften for kil-devands-flasker).Ændring afaktieavancebe-skatningslovenog forskelligeandre skattelo-ve (Bedre mu-lighed for ge-nerationsskif-te)Ændring afligningslovenog skattekon-trolloven.(Forhøjelse affradraget forgaver til velgø-rende forenin-ger mv. samtElementer med skatte- og afgiftslempelserVidereførelse af ordningen med forhøjet befor-dringsfradrag for pendlere, der er bosat i særligtudpegede udkantskommuner for indkomstårene2007-2013.Provenutab35 mio. kr. (2007)5 mio. kr. (varigt)

L 33Lov nr.1577 af20.12.06

Værdien af en leveringsrettighed for sukkerroer,der måtte blive tildelt gratis, vil være skattefri.

5 mio. kr. (2007)0 mio. kr. (varigt)

L 82ALov nr.1578 af20.12.06

Nedsættelse af mineralvandsafgiften

80 mio. kr.

L 82BLov nr.1579 af20.12.06

Nedsættelse af emballageafgiften

4 mio. kr. (2007)9 mio. kr. (varigt)

L 83Lov nr.1580 af20.12.06

Successionsgrænsen for finansielle aktiver hæ-ves fra 50 pct. til 75 pct.

Samlet for hele lov-forslaget30 mio. kr. (2007)20 mio. kr. (varigt)

L 85Lov nr.1582 af20.12.06

Fordobling af det maksimale gavefradrag fra6.800 kr. til 13.600 kr.

Samlet for hele lov-forslaget15 mio. kr.

Side 20

obligatoriskindberetnings-pligt for disse).L 86Lov nr.1583 af20.12.06Ændring afchokoladeaf-giftsloven, re-gistreringsaf-giftsloven ogforskellige an-dre afgiftslove(Ændring afdæknings- ogråstofafgiftenog afgiften påkaffe og te ogforlængelse afafgiftsfritagel-serne for el-drevne køretø-jer)Ændring afselskabsskatte-loven, aktie-avancebeskat-ningsloven,fusionsskatte-loven og andreskattelove.(Skattefri om-struktureringaf selskaber ogjustering afsambeskat-ningsreglernemv.).a. Chokoladeafgiften nedsættes fra 14,20 kr. pr.kg til 8,50 kr. pr. kg på de varer, der omfattes afdækningsafgiften, og som indeholder behandle-de jordnødder.b. Afgiftsfritagelse og godtgørelse i forbindelsemed varer, der går tabt ved brand eller lignende,returvarer, varer der leveres til udlandet eller va-rer der leveres til anden registreret virksomhed.c. El-drevne køretøjer er fritaget for registre-ringsafgift, vægtafgift og brændstofforbrugs-afgift. Afgiftsfritagelserne gælder indtil udgan-gen af 2006. Der foreslås forlængelse med 3 årtil udgangen af 2009.Samlet for hele lov-forslaget6 mio. kr.a. 3- 5 mio. kr. årligtb. Begrænset prove-numæssige konse-kvenserc. Merprovenu på 2mio. kr. undgås

L 110ALov nr.343 af18.04.07

a. Frivillig adgang til at lade faste driftssteder,hvortil der er knyttet mobile borerigge, beskattei DK, selv om koncernen ikke har valgt interna-tional sambeskatningb. Bortfald af tilskudsbeskatningenc. Forslaget om omkontering af betalt acontoskatmedfører, at et utilsigtet merprovenu i form afrestskattetillæg i forbindelse med overgang til nysambeskatning i løbet af et indkomstår bortfal-der.d. Lovændringen vedr. søfolk ombord på kabel-skibe sikrer, at kabelskibe igen kommer ind un-der DIS-ordningen.

Samlet for hele lov-forslagetIngen provenumæssi-ge konsekvensera. Ingen nævnevær-dige provenumæssigekonsekvenserb. Ubetydeligt min-dreprovenuc. Utilsigtet merpro-venu bortfalderd. Der gives afkald påmerprovenuSamlet for hele lov-forslaget2 mio.kr. (2007)70 mio. kr. (varigt)a. 70 mio. kr. (varigt)b. 3-4 mio. kr. årligt

L 154Lov nr.347 af18.04.07

Ændring afpensionsbe-skatningslo-ven, arbejds-markedsfonds-loven og kilde-skatteloven.(Forhøjelse afaldersgrænserog tilbagebeta-ling af efter-løns- og flek-sydelsesbi-drag).Ændring af lovom en ar-bejdsmarkeds-fond og lig-ningsloven -sammenfat-ning. (Fjernel-se af arbejds-markedsbidra-

a. Forhøjelse af aldersgrænserne i pensionsbe-skatningenb. Tilbagebetaling af efterløns- og fleksydelses-bidrag

L 190Lov nr.538 af06.06.07

a. Fjernelse af arbejdsmarkedsbidraget på forfat-tere m.fl.’s indtægter fra biblioteksafgifterb. Udvidelse af skattefriheden for hædersprisertil kunstnere

Samlet for hele lov-forslaget7 mio. kr.

Side 21

get på forfatte-res indtægterfra biblioteks-afgifter og ud-videlse af skat-tefriheden forhædersprisertil kunstnere).L 199ØEM-forslagLov nr.577 af06.06.07Ændring af lovom finansielvirksomhed ogforskellige an-dre love. (Sær-ligt dækkedeobligationer).Af økonomi-og erhvervs-ministeren.De provenu-mæssige kon-sekvenser ved-rører ind-komstskat ogtinglysnings-afgift, somhenhører underSkatteministe-riets ressort.Ændring aftonnageskatte-loven. (Juste-ring af tonna-geskatteord-ningen).a. Det bliver muligt at genanvende pantebrevemed pant i fast ejendom, bortset fra pant ifølgeejerpantebrev og skadesløsbrev, til sikkerhed forlån i realkreditinstitutter, Dansk Landbrugs Re-alkreditfond eller for lån i pengeinstitutter udenbetaling af fornyet tinglysningsafgift.b. Udvidelse af fradragsadgangen vedr. omlæg-ning af pengeinstitutternes boliglån.Samlet for hele lov-forslaget0 mio. kr. (2007)860 mio. kr. (varigt)a. Provenuneutral påkort sigt.1.100 mio. kr. årligtpå lang sigtb. 5-10 mio. kr. i 20-30 år

L 211Lov nr.539 af06.06.07

a. Avancer ved salg af skibe mv. omfattes aftonnageskatteordningen.b. Pool-fees omfattes af tonnageskatteordningen

Samlet for hele lov-forslaget8 mio. kr. (2007)28 mio. kr. (varigt).Når afledte virknin-ger medtages skønnesprovenuet neutralta. 2,5 mio. kr. (2007)23 mio. kr. (varigt)b. 5 mio. kr. (varigt)

L 213Lov nr.540 af06.06.07

Ændring afselskabsskatte-loven og for-skellige andreskattelove.(CFC-beskatning ogindgreb modkapitalfondemv.).

a. Nedsættelse af selskabsskattesatsen fra 28 pct.til 25 pct.b. Nedsættelse af satsen for opsparing i virk-somhedsordningen (og kapitalafkastordningen).

Samlet for hele lov-forslagetMerprovenu på 400mio. kr. (2007) og2.800 mio. kr. varigtmed adfærda. 4.400 mio. kr. (va-rigt før adfærd)b. 100 mio. kr. (varigtfør adfærd)

L 217Lov nr.

Ændring afregistrerings-

a. Forhøjelse af ESP-fradraget.

Samlet for hele lov-forslagetSide 22

541 af06.06.07

afgiftsloven ogvægtafgiftslo-ven (Omlæg-ning af bilbe-skatningen forat mindskeCO2-udledningenmv.).

b. Fradrag for ESP i varebiler.c. Fradrag for airbag nr. 5 og 6 i både person- ogvarebilerd. Indførelse af et fradrag for biler med mindst 5stjerner i EuroNCAPe. Forhøjelse af fradrag for selealarmer fra 100kr. til 200 kr. pr. stk.f. Fradrag i registreringsafgiften for personbilerog varebiler med lavt brændstofforbrug.g. Forhøjelse af skalaknækket.h. Omlægning af varebilbeskatningen: 1) 95procent satsen for små varebiler, jf. registre-ringsafgiftslovens § 5 reduceres til 50 procent.

30 mio. kr. (varigt)a-e. 150 mio. kr. år-ligt på sigt (efter til-pasning)f. 350. mio. kr. påsigt (efter tilpasning)inkl. tillæg fra bilermed højt forbrugg. 250 mio. kr. på sigt(efter tilpasning)h. Omlægning af va-rebilbeskatningensamlet600 mio. kr. på sigt(efter tilpasning)

Side 23

Folketingsåret 2007/2008LovforslagL2Lov nr. 1235af 24.10.07Ændring afarbejdsmar-kedsfondslo-ven, person-skattelovenm.fl.(Lavere skat påarbejde).Ændring afbørnefamilie-ydelsesloven(Forhøjelse afbørnefamilie-ydelsen tilbørn under 3år).L 11Lov nr. 90 af20.02.08Ændring af lovom indskud påetablerings-konto.(Forbedredeafskrivnings-og fradragsmu-ligheder)L 42Lov nr. 265af 23.04.08Ændring afregistrerings-afgiftsloven.(Registreredevirksomheder,registrerings-afgift af brugtebiler og af-giftsfritagelsefor brintbiler).L 46 Lov nr.526 af17.06.08Ændring aflønsumsaf-giftslovena. Afgiftsfritagelse for brint- og elbiler.b. Udskydelse af betaling af registreringsafgiftaf importerede brugte biler.c. Afgiftsberegning ved import af brugte bilerlempes.a. 3 mio. kr.b. 4 mio. kr.c. 50 mio. kr.(engangstab)Forbedring af afskrivningsreglerne i forbindelsemed etableringskontoordningen10 mio. kr.Elementer med skatte- og afgiftsnedsættelsera. Forhøjelse af beskæftigelsesfradraget i 2008og 2009.b. Forhøjelse af personfradraget med 2 × 500 kr.i 2008 og 2009.c. Forhøjelse af grænsen for mellemskat med56.000 kr. i 2009.Provenutab3,4 mia. kr. (2008)4,0 mia. kr. (fra2009)0,8 mia. kr. (2008)1,7 mia.kr. (fra 2009)3,8 mia. kr.400 mio. kr.

L7Lov nr. 318af 30.04.08

Børnefamilieydelsen forhøjes for børn under 3år fra 2008.

Der indføres fritagelse for lønsumsafgift for vis-se ydelser:a. Undervisningb. Folkeoplysende hovedorganisationerc. Statsanerkendte museer

Samlet for hele lov-forslaget-100 mio. kr. (2008)-200 mio. kr. årligtherefter3,9 mia. kr. (2009)1,95 mia. kr. (fra2010)

L 157Lov nr. 520af 17.06.08

Ændring afpersonskatte-loven(Kompensationfor kommunaleskatteforhøjel-ser)

Bundskatten reduceres med 0,22 pct. point fra5,48 til 5,26 pct. I 2009 sænkes bundskatten dogmed 2 × 0,22 pct. point fra 5,48 pct. til 5,04 pct.da kompensationen her dækker både 2008 og2009.

L 158Lov nr. 523af 17.06.08

Ændring afforskellige af-giftslove.(Ændringer af

a. Nedsættelse af emballageafgiften for vanduden kulsyre.b. Nedsættelse af afgiften på teekstrakt.

a. 5 mio. kr.b. Ubetydeligt mindreprovenuSide 24

emballageaf-giften vedr.pant på kilde-vand medsmag og miljø-indeks samtdiverse punkt-afgiftsændrin-ger)L 159Lov nr. 532af 17.06.08Ændring afdødsboskatte-loven og for-skellige andrelove.(Forhøjelse afgrænser forskattefritagel-se, ændringersom følge afarveloven ognye aktieavan-cebeskatnings-regler m.v.)L 160Lov nr. 473af 17.06.08Lov om skat-tenedslag forseniorer.(Skattenedslagtil 64 årige iarbejde)

c. Bagatelgrænse i konsumisafgiften.

c. Ubetydeligt mindreprovenu

a. Ejerboliger medtages ikke ved opgørelsen afboets aktiverb. Beløbsgrænsen for boets nettoformue forhø-jes.

15 mio. kr. for detsamlede forslag.

Der indføres et særligt skattenedslag på op til100.000 kr. for 64-årige i arbejde, der har arbej-det fuld tid, siden de var 60 år

0,3 mia. kr. (2010)0,6 mia. kr. (2011)0,8 mia. kr. (2012-2016)Med adfærd skønnesprovenuet at være 0.

L 162Lov nr. 522af 17.06.08

Ændring afkildeskattelo-ven og andreskattelove.(Ændring afskatteordnin-gen for uden-landske forske-re og nøgle-medarbejderem.v.)

a. Valgfrihed mellem bruttobeskatning med 25pct. i tre år eller en bruttobeskatning på 33 pct. ifem år.b. Mulighed for anvendelse af ordningen, trodskortere ophold inden for de seneste tre år.

a. 10 mio. kr.b. Ubetydeligt mindreprovenu.

L 167Lov nr. 532af 17.06.08

Ændring afaktieavancebe-skatningslo-ven, dødsbo-skatteloven ogkildeskattelo-ven (Mere ens-artet beskat-ning af genera-tionsskifte ilevende live ogved død)

a. Hovedaktionærkrav fjernes ved overdragelse ilevende live, og krav om 15 pct. af stemmeværdisænkes til 1 pct. af aktiekapital.b. Bedre mulighed for generationsskifte af er-hvervsmæssig del af ejendomc. Mere plads til uddannelse og udvikling af nærmedarbejderd. Overdragelse til tidligere ejer med successione. Bedre vilkår for efterlevende ægtefællef. Ægtefælles overtagelse af etableringskonto-indskud

a. 40 mio. kr. varigt.

b. 5 mio. kr. varigt.

5 mio. kr. varigt forc.-f.

L 168

Ændring af lov

a. Nedsættelse af afgiften på biobrændstoffer.

Det samlede forslagSide 25

Lov nr. 528af 17.06.08

om afgift afelektricitet, lovom afgift afnaturgas ogbygas, lov omafgift af sten-kul, brunkul ogkoks mv., lovom kuldioxid-afgift af visseenergiproduk-ter, lov omenergiafgift afmineralolie-produkter m.v.(Implemente-ring af energi-strategi)

b. Nedsættelse af mineralolieafgift.c. Nedsættelse af kulafgift.d. Nedsættelse af gasafgift.e. Nedsættelse af CO2-afgiften på el.f. Indførelse af bundfradrag i CO2-afgiften.

inkl. L169 og æn-dringer i tilskudsord-ninger mv.

L 170Lov nr. 529af 17.06.08

Ændring af lovom afgift afaffald og rå-stoffer.(Fritagelse forafgift af depo-nering af rå-mel,uforbrændteklinker, filter-støv, kasseretcement ogklinker samtovnudhugningi forbindelsemed egen ce-mentproduk-tion)

Fritagelse for affaldsafgift for deponering af rå-mel, uforbrændte klinker, filterstøv, kasseretcement og klinker samt ovnudhugning fra ce-mentproduktion på egen grund.

10 mio. kr.

Side 26

Folketingsåret 2008/2009LovforslagL 22Lov nr.1337 af19. de-cember2008Forslag til Lov om ændring af lig-ningsloven, lov om vægtafgift afmotorkøretøjer m.v. og registre-ringsafgiftsloven (Smidiggørelseaf 60-dages reglen, dagsafgift forprivat benyttelse af varebiler ogafgiftsfritagelse for visse ledsage-biler)Forslag til lov om ændring af sel-skabsskatteloven, fusionsskattelo-ven og forskellige andre love. (Ju-stering af rentefradragsbegræns-ningsreglerne m.v.).Elementer med skatte- og afgifts-lettelsera. Smidiggørelse af 60-dages reg-len.b. Mulighed for privat benyttelse afvarebiler i kortere perioder.c. Sovemulighed i ledsagebiler.Provenutaba. Ubetydeligtmindreprovenu.b. Enprovenu-gevinstpå 50mio. kr.c. Ubetydeligtmindreprovenu.Loven indeholder en række juste-ringer og præciseringer, herunder:a. Justering af utilsigtede virknin-ger af rentefradragsbegrænsnings-reglerne.b. Justeringer af utilsigtede virk-ninger af CFC-reglerne.Et utilsigtetmerprovenuundgås.

L 23Lov nr. 98af 10. fe-bruar2009

L 71Forslag til Lov om ændring af lovLov nr.om indskud på etableringskonto1343 afog forskellige andre love (Mulig-19. de-hed for fuld fradragsret for ind-cemberskud på iværksætterkonto)2008Forslag til lov om midlertidig ud-L 154skydelse af betalingsfristerne forLov nr.175 af 12. indeholdt A-skat og arbejdsmar-kedsbidrag samt moms.marts2009Fremsatte men endnu ikke vedtagne lovforslagL 63Forslag til lov om ændring af ak-tieavancebeskatningsloven, skat-tekontrolloven og andre skattelo-ve. (Ændring af sondringen mel-lem børsnoterede og unoterede ak-tier).Forslag til lov om ændring af lovom afgift af affald og råstoffer, lovom afgift af stenkul, brunkul ogkoks m.v. og forskellige andre lo-ve. (Omlægning af affaldsfor-brændingsafgiften).

I etableringskontoloven indføres enny opsparingsordning for iværk-sættere.

15 mio. kr.

Udskydelse af fristerne for betalingaf A-skat, arbejdsmarkedsbidrag ogmoms.

14 mio. kr.

Ophævelse af kildeartsbegrænsningfor modregning af tab på børsnote-rede aktier.

50 mio. kr.

L 126

a. Affaldsafgiften på forbrændingophæves.

920 mio. kr.

Det samledeforslag er pro-venuneutralt.

Side 27