Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-418-0107Dato: 14. maj 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 344 af 24.april 2009.Spørgsmålet er stillet efter ønske fra Klaus Hækkerup (S).(Alm. del).

Kristian Jensen/Thomas Larsen

Spørgsmål:Vil ministeren oversende en oversigt, der - på samme grundlag som angivet i besvarelsen af 11.oktober 2004 af spørgsmål nr. S 63 – viser, hvilke skatter og afgifter der blev sat op underFogh-regeringen (2001-2009), hvornår skatteforhøjelserne blev gennemført, og hvad provenuetved skatteforhøjelserne var?

Svar:I vedlagte bilag findes en oversigt over skatte- og afgiftsforhøjelser fra 2001 til 2009, med startfra regeringens indtrædelse.For hvert lovforslag, som indeholder strammende elementer på skatter eller afgifter, fremgårlovforslagets samlede provenu for de enkelte år og det varige provenu, såfremt det er beregnet ilovforslaget. I de tilfælde hvor det tydeligt fremgår af lovforslaget, hvor meget de enkelte ele-menter som indgår i skatteloven, bidrager med, fremgår det ligeledes af oversigten.Denne besvarelse tager udgangspunkt i de forudsætninger, som ligger til grund for besvarelsenaf spørgsmål nr. S 63 af 11. oktober 2005.Der findes ikke nogen helt entydig definition på, hvad en skatteforhøjelse er – specielt ikke tilbrug for at tælle antallet af skatte- og afgiftsforhøjelser. En skattelov kan således betragtes somet hele, eller den kan betragtes som en hel række af enkelte komponenter. I denne besvarelse erde enkelte lovforslag opdelt i enkelte komponenter som enten kan have strammende, lempendeeller neutral provenumæssig karakter, således at en overordnet skattelov både kan figurere ioversigten over forhøjelser - samt i oversigten over skattelempelser, jf. SAU alm. del spm. 346.I oversigten over skatteforhøjelser er følgende delelementer af lovforslagene listet:Indførelse af en ny skat eller afgift.Forhøjelse af en sats i en eksisterende skat eller afgiftForhøjelse af basen for en eksisterende skat eller afgift.Andre lovændringer på skatteområdet, som virker strammende i forhold til skatteyder-ne.Hvis en skatteforhøjelse er indfaset over flere år, er forhøjelsen angivet for hvert år. Hvis enskattelov indeholder flere forskellige komponenter, tæller hver af de enkelte elementer medsom en skatteforhøjelse. Hvis satsen i en afgiftslov ændres f.eks. for både blyholdig og blyfribenzin, medregnes dette kun som en komponent.Oversigten omfatter ikke love vedr. tilpasning til EU-direktiver og andre EU- beslutninger samtlove om dobbeltbeskatningsoverenskomster. Kommunale skatter omfattes ligeledes ikke af li-sten, dog med undtagelse af de ændringer, som blev gennemført ved kommunalreformen.Antallet af skatte- og afgiftsforhøjelser, opgjort efter disse kriterier, opgøres til ca. 150 for peri-oden 2001 til 2009. Dette kan sammenlignes med opgørelsen af skattelempelser i samme perio-de, hvilket er opgjort til ca. 280, jf. SAU alm. del spm. 346 af 24. april 2009.De gennemførte skattestramninger har alle været i overensstemmelse med skattestoppet, da deer begrundede i miljøhensyn, har indgået i en grænsehandelspakke eller har lukket huller/indsatværnsregler i skatte- og afgiftslovgivningen. Hertil kommer aftalen om vilkårene for en forlæn-gelse af eneretsbevillingen til kulbrinteindvinding samt at visse strammende elementer reeltkun kan ses i sammenhæng med andre elementer, som samlet set virker lempende eller neutra-le. Det er ud for hvert element anført hvilke af disse hensyn, der har været gældende.

Side 2

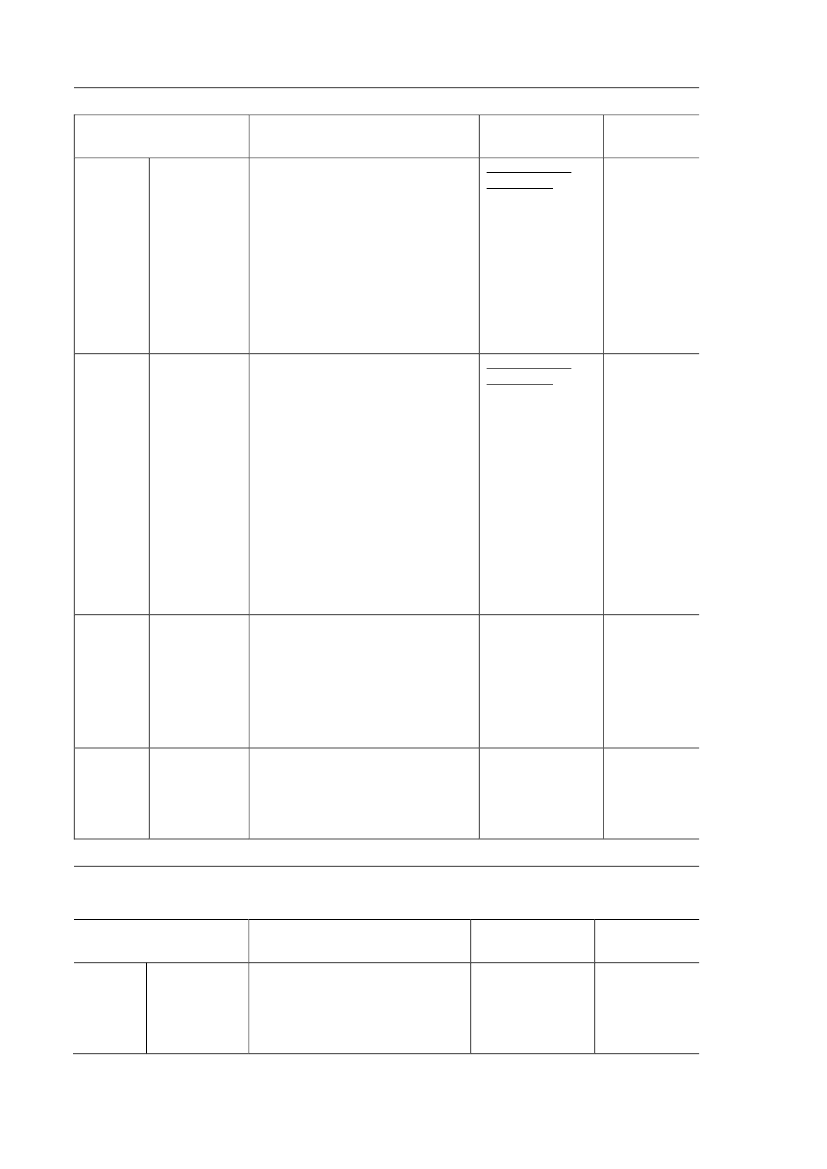

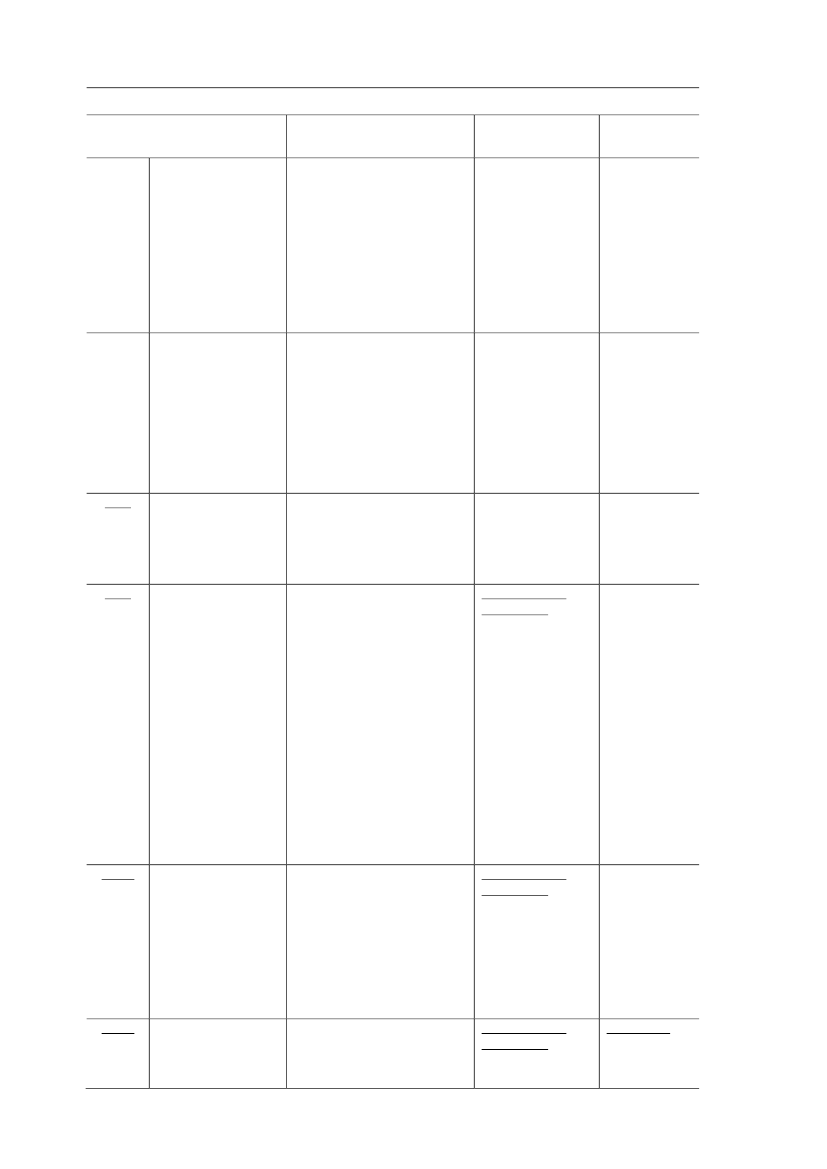

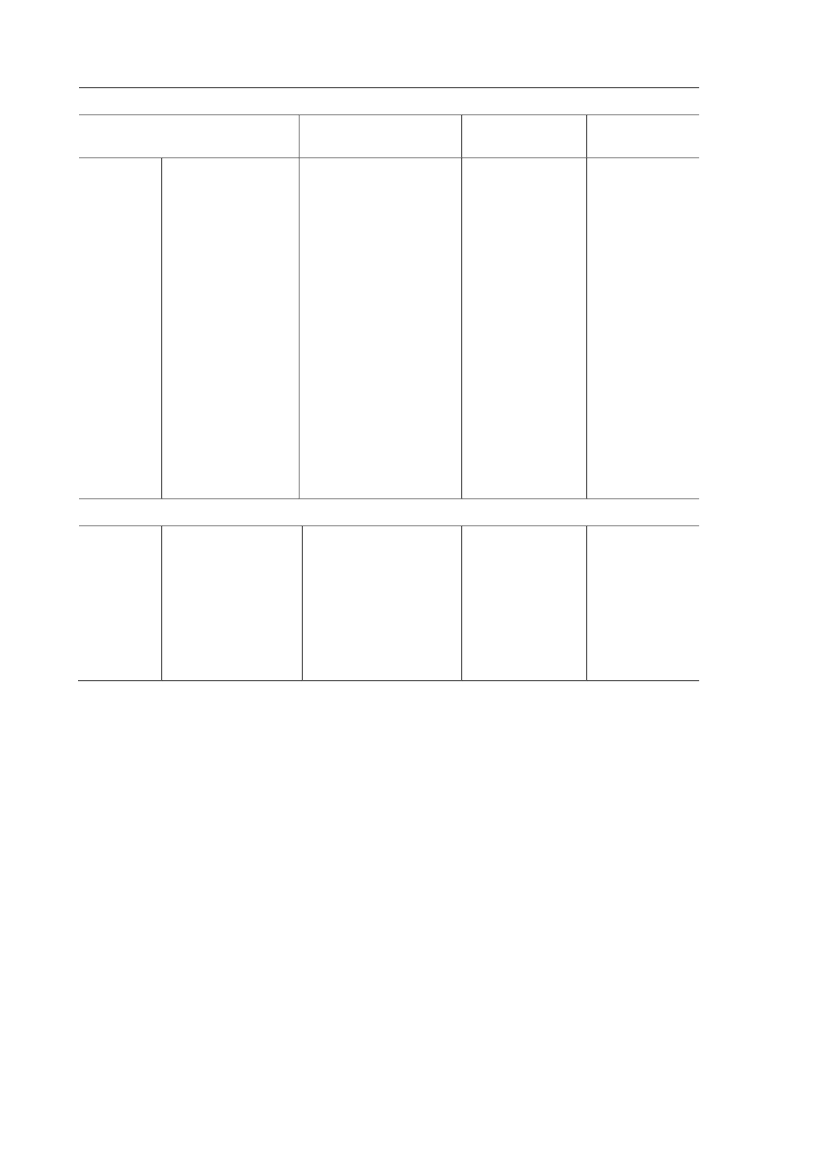

Folketingsåret 2001/2002 2. samlingLovforslagL 11Lov nr.1033af17.12.01Pensionsaf-kastbeskat-ningslovenm.fl.Elementer med skatte- og afgifts-forhøjelsera. Indførelse af skattepligt for et ad-ministrationsbo, der administrerer enlukket bestand af livsforsikringer fraet likvideret livsforsikringsselskab el-ler en lukket bestand af pensionstil-sagn fra en likvideret pensionskasse.b. Udvidelse af begrænsningen af fra-drag for tab til at omfatte alle formerfor værdipapirer, hvis udbytte ellergevinst ikke medregnes til beskat-ningsgrundlaget.a. Skibe på 20 tons eller derover, somejes af danske selskaber m.v. eller affaste driftssteder af selskaber hjem-mehørende i andre EU-lande, ellersom udlejes uden besætning (bare-boat) eller erhverves med henblik påsådan udlejning, afskrives på særskiltsaldo og efter en afskrivningssats påhøjst 12 pct. Nybyggede skibe, somejes af selskaber m.v., uden for tonna-geskatteordningen kan dog afskrivesmed 20 pct. det første år.b. Der kan ikke længere forskudsaf-skrives på skibe, som omfattes af deovenfor nævnte bestemmelser.L 181Lov nr.342af27.05.02Skattestop forvægtafgiftermv.Tillægget i reguleringsmekanismenfor beløbsgrænserne i registreringsaf-giften ophæves.Merprovenu på år-ligt 40 mio. kr. forhvert år.Det samlede for-slag giver et min-dreprovenu på 240mio. kr.EURO 3-lastbiler.Formålet med loven er at justere krite-riet med hensyn til 1. registreringsdatofor tilskud til miljøvenlige lastbiler.10 mio. kr.(2002)0 (2003)En del af gen-nemførelsenaf skattestop-pet, der sam-let er lempen-de.MerprovenuSamlet for helelovforslaget5 mio. kr.Bemærknin-gerHullukning

L 93Lov nr.265af08.05.02

Følgeforslagtil tonnage-skattelove

Samlet for helelovforslagetProvenuneutral2002.Provenumæssigekonsekvenser skalses i sammenhængmed Lov nr. 264af 08.05.02 (Ton-nageskatteloven)

Indgår i etsamlet for-slag, der erlempende

L 191Lov nr.293af15.05.02

Miljøforslag(der tilpassesaf hensyn tilEU)

Folketingsåret 2002/2003LovforslagL 80Lov nr.153af12.03.03Moderniseringaf udbytteskat-tenElementer med skatte- og afgifts-forhøjelserUdbytte omfattes af renteudlignings-tillægMerprovenu8 mio. kr. årligt kr.Det samlede lov-forslag er provenu-neutraltBemærkningerIndgår i et del-forslag, der erlempende.

Side 3

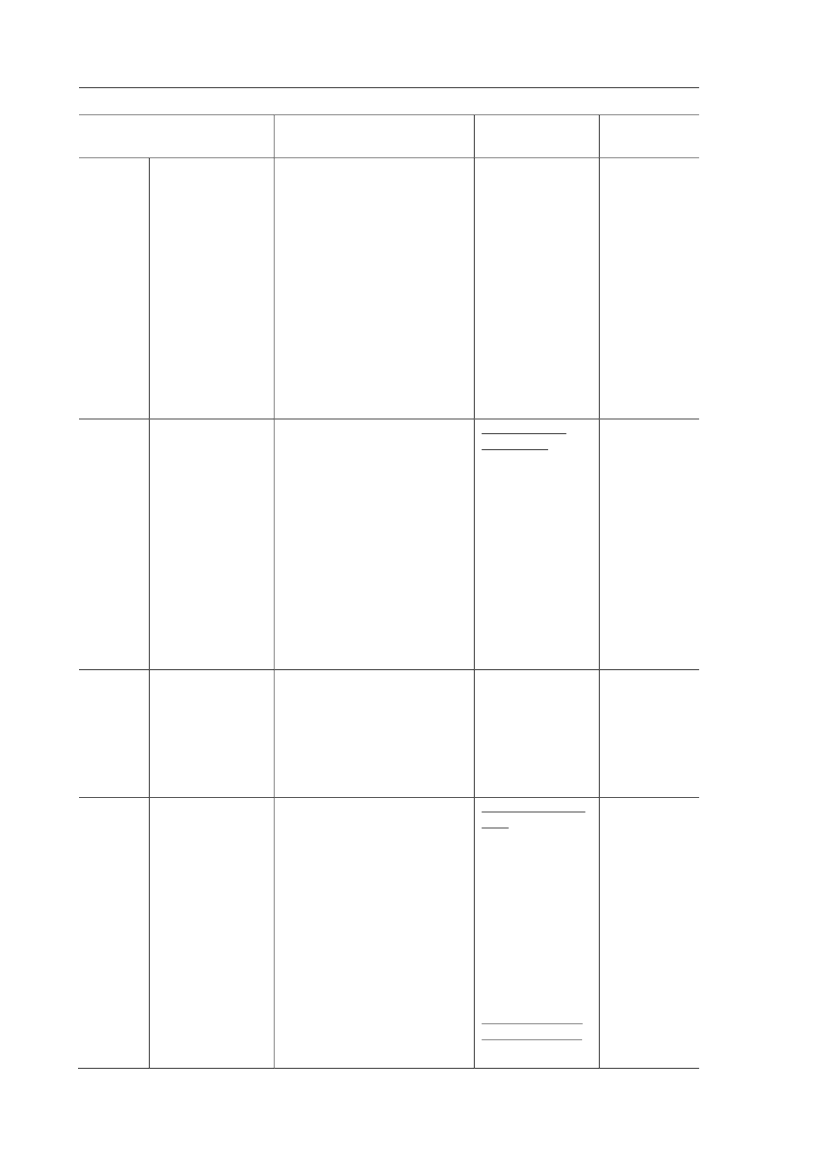

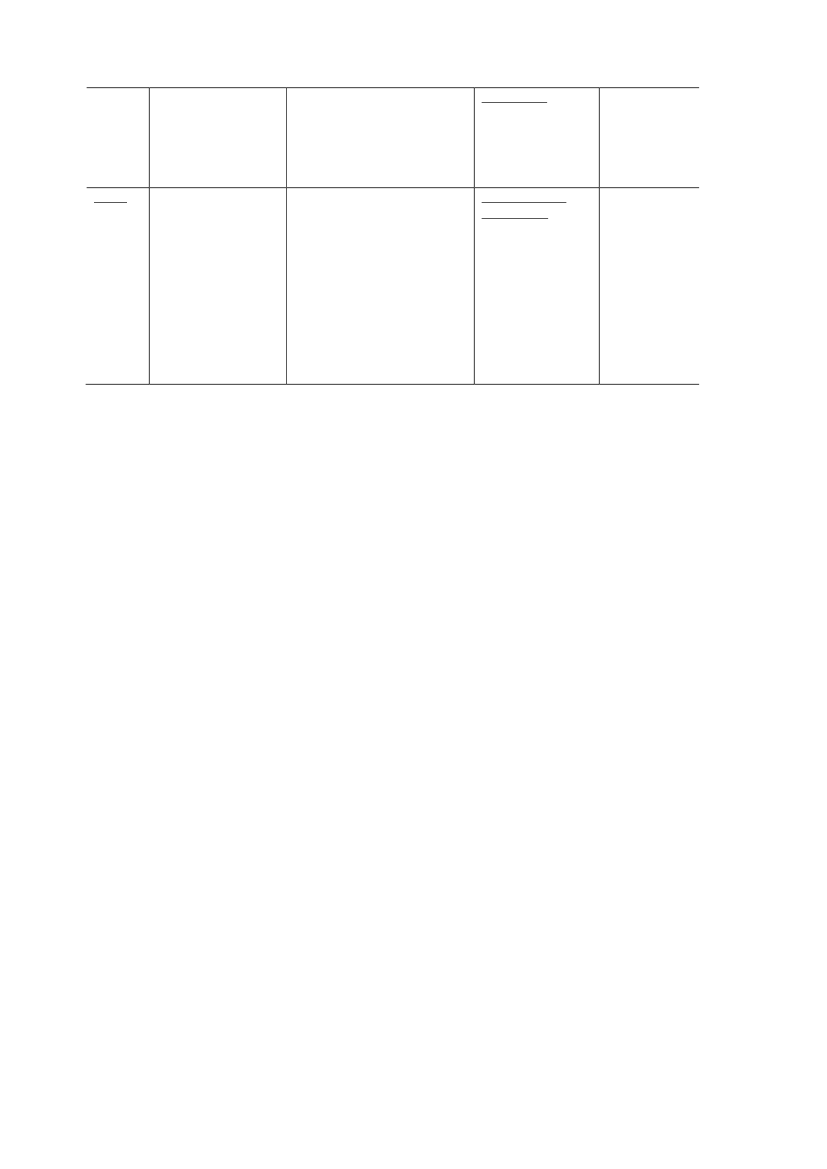

Folketingsåret 2003/04LovforslagL 27Lov nr.1215 af27.12.03Ændring af reglerfor beregning afaktiverElementer med skatte- og af-giftsforhøjelsera. Udenlandske afskrivningsbe-rettigede aktiver anses for er-hvervet på det faktiske erhver-velsestidspunkt, og de værdian-sættes til den faktiske anskaffel-sessum reduceret med de mak-simale afskrivninger, der efterdanske regler kunne være fore-taget, indtil den fulde skattepligttil Danmark indtræder.b. Der kan højst gives nedslagfor den udenlandske skat, derville være opkrævet, hvis der varafskrevet maksimalt efter uden-landske regler.L 60Lov nr.457 af09.06.04(3)Mere smidige reg-ler for pensionsop-sparere, hensættel-sesfradrag for kre-ditinstitutter,gældsinstrumenterog afkortning afkredittid ved op-hævelse af vissepensionsordningera. Afkortning af kredittidb. Justering af reglerne omfremme af privat udlejningsbyg-geri i relation til selskaber om-fattet af selskabsskattelovens § 3A.Samlet for helelovforslaget50 mio. kr. i pro-venutab i en korte-re årrække. Det va-rige provenutabskønnes relativtbeskedent.a. Engangsprove-nuet i 2004 på 400mio. kr.b. Forhindrer etutilsigtet mindreprovenu.Børnefamilieydelsen reguleresfremover med forbrugerprisud-viklingen, i stedet for lønudvik-lingen.165 mio. kr. (årligtfra 2004).Ikke skatte-lovgivning un-derlagt skatte-stoppet.Dels indgårelementerne iet forslag, dersamlet set erneutralt, delser der tale omhullukning.MerprovenuVærnsregel somforhindrer utilsigtetmindre provenu.Bemærknin-gerHullukning

L 61Lov nr.1162 af19.12.03

Regulering af bør-nefamilieydelseefter prisindeks

L 62Lov nr.1216 af27.12.03

Ændringer somfølge af aftalen omforlængelse af A.P.Møller - Mærsk'seneretsbevilling tilkulbrinteindvin-ding

Nedsættelse af kulbrintefradragtil 5 pct. i 6 år m.v.

Samlet for hele af-talen1.100 mio.kr.(2004)2.100 mio. kr.(2005)1.800 mio. kr.(2006)2.400 mio. kr.(2007)For nedsættelse afkulbrintefradraget2.400 mio. kr.

Aftalen omvilkårene foren forlængelseaf eneretsbe-villingen tilkulbrinteind-vinding.

Side 4

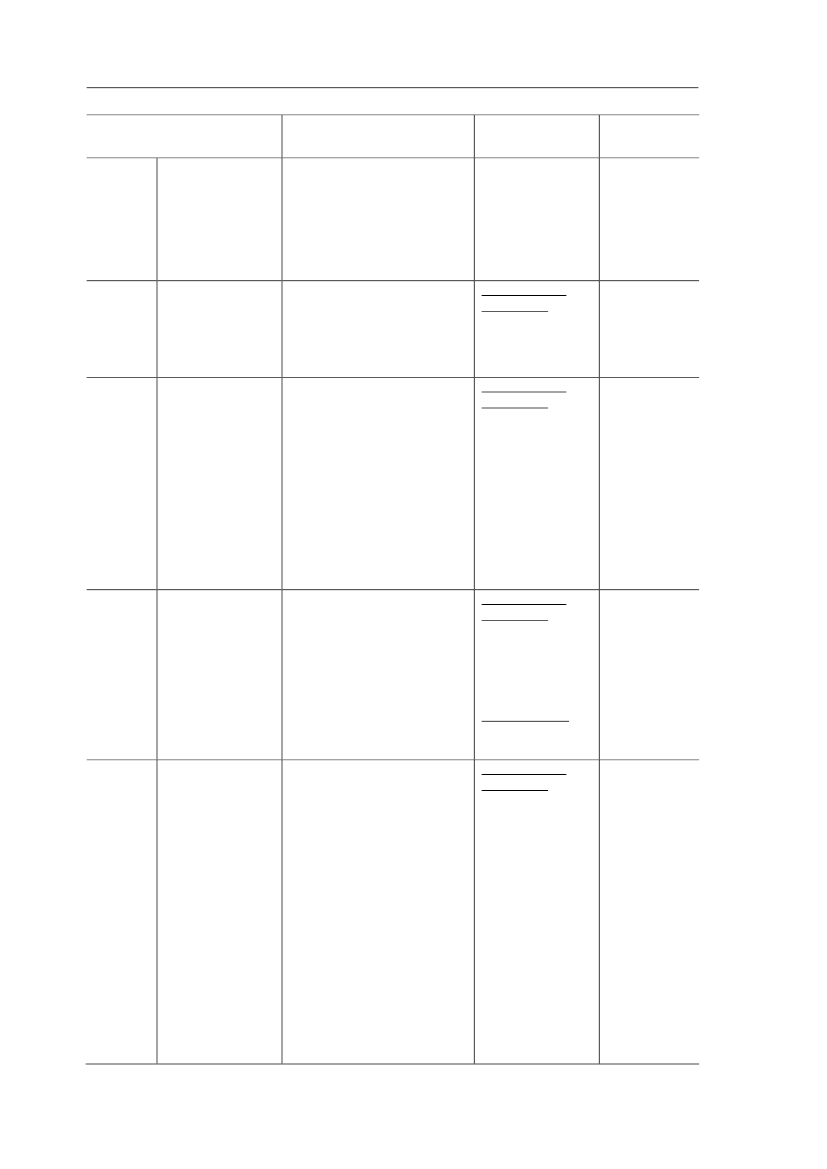

(2004)2.900 mio. kr.(2005)3.100 mio. kr.(2006)3.300 mio. kr.(2007)L 86Lov nr.1217 af27.12.03Konkurrencefor-bedringer for vissegrænsehandelsva-rerOmlægning af ølafgiftenSamlet for helelovforslaget5 mio. kr.Omlægning af øl-afgiftenProvenuneutralL 110Lov nr.127 af27.02.04Forenkling af vissemiljø- og punktaf-giftera. Afgiftspålæggelse af plastisol-coatede stålplader og -profiler.b. Udvidelse af listen med af-giftspligtige stoffer i CFC-afgiften.Samlet for helelovforslagetSkønnes samlet forprovenuneutraltMiljøGrænsehan-delspakke

L 119Lov nr.221af31.03.04

Rentebeskatnings-direktivet, ren-te/royaltydirektivet,koncerninterne lån,fraflytterbeskat-ning, omregning tilhelårsindkomst,bruttobeskattedepersoner.

a. Omregningsregler til helårs-indkomstb. Begrænset skattepligt af vissekoncerninterne lån

Samlet for helelovforslagetProvenuneutralt

Hullukning

a. 15 mio. kr. år-ligt.b. Forhindrer util-sigtet provenutaba. Fremrykkelsen af forhøjelsenaf mellemskattegrænsen betyder,at de planlagte forhøjelser afgrænsen i 2005-2007 udgår.b. Fremrykkelsen af forhøjelsenaf beskæftigelsesfradraget, bety-der, at forhøjelsen i 2007 udgår.Samlet for helelovforslaget-3.900 mio. kr.(2004)-2.500 mio. kr.(2005)-1.100 mio. kr.(2006)0 mio. kr. fremoverIndgår i etsamlet forslag,der er lempen-de

L 185Lov nr302 af30.04.04

Fremrykning af la-vere skat på ar-bejdsindkomst

L 210Lov nr.462 af09.06.04

Lov om ændring aflov om kuldioxid-afgift af visse ener-giprodukter, lovom afgift af natur-gas og bygas, lovom afgift af elek-tricitet, lov omenergiafgift af mi-neralolieprodukterm.v., lov om afgift

Regelforenkling mv., herunderforhøjelse af energiafgifterne.a. Elb. Oliec. Kuld. Gase. Opvarmning af konstruktion

Samlet for helelovforslagetProvenuneutralt

Miljø

Side 5

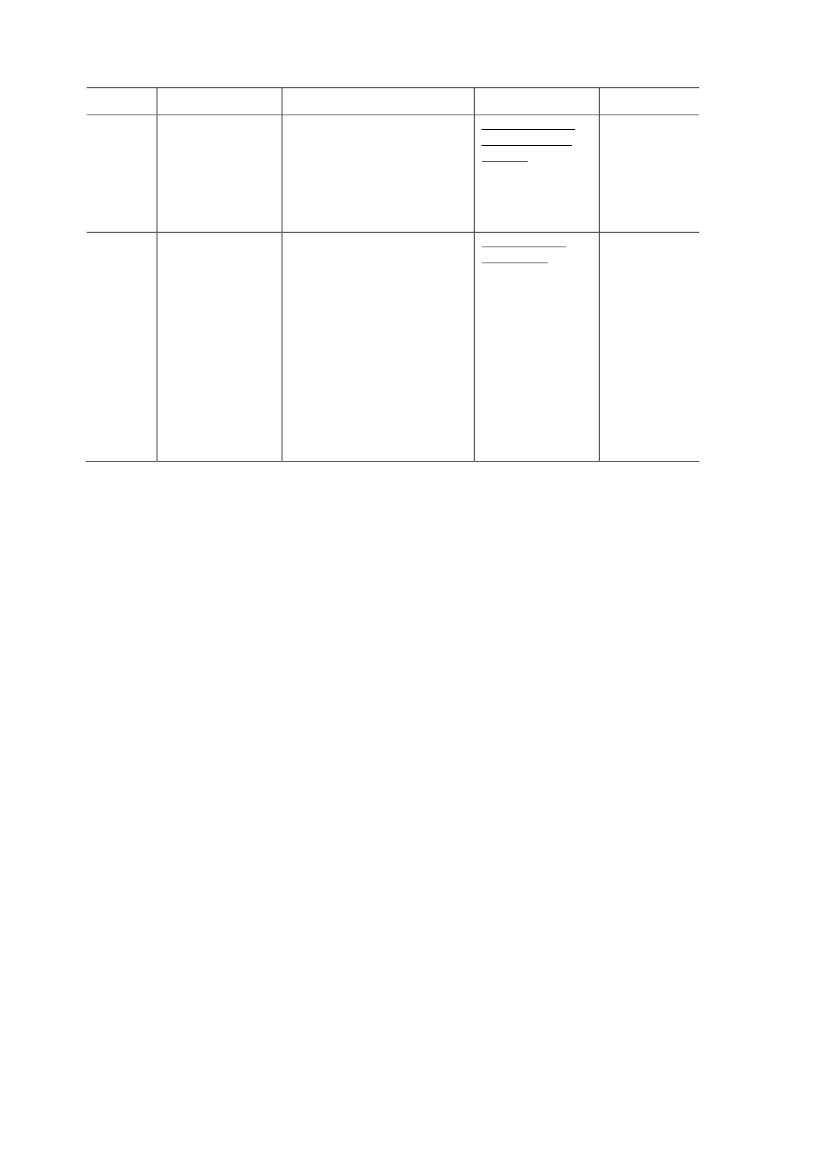

af stenkul, brunkulog koks m.v. oglov om statstilskudtil dækning af ud-gifter til kuldioxid-afgift i visse virk-somheder med etstort energiforbrug(Gennemførelse afRådets direktiv2003/96/EF af 27.oktober 2003 ogforenklinger afenergiafgifterne)L 234Lov nr.466 af09.06.04Ændring af sel-skabsskatteloven(Justering af satseri acontoskatteord-ningen)

af bygninger anses for proces-energi.

Nedsættelse af godtgørelsen foroverskydende skat.

Samlet for helelovforslaget30 mio. kr. (2004)0 fremoverNedsættelse afgodtgørelsen265 mio. kr. (2004)

Hullukning

L 237Lov nr.468 af09.06.04

Arbejdsmarkedsbi-drag ved arbejdefor udenlandsk ar-bejdsgiver mv.

a. Der skal betales arbejdsmar-kedsbidrag i Danmark, hvis maner skattepligtig til Danmark ogomfattet af dansk social sikrings-lovgivning.b. Arbejdsgiveres indbetalingerpå tidligere ansattes pensions-ordninger omfattes af bidrags-pligten.Afgift på mineralsk fosfor på 4kr./kg, som tilsættes foderblan-dinger.

Samlet for helelovforslaget3 mio. kr. (2004)6 mio. kr. (2005)10 mio. kr. årligtefter nogle år.35 mio. kr. (2005)Provenuet foreslåstilbageført til land-bruget ved en re-duktion af denamtskommunalegrundskyld forlandbrug, gartneri-er, planteskolersamt frugtplantage.

Hullukning

L 238Lov nr.469 af09.06.04

Lov om afgift afmineralsk fosfor ifoderfosfat (Vand-miljøplan III)

Miljø

Side 6

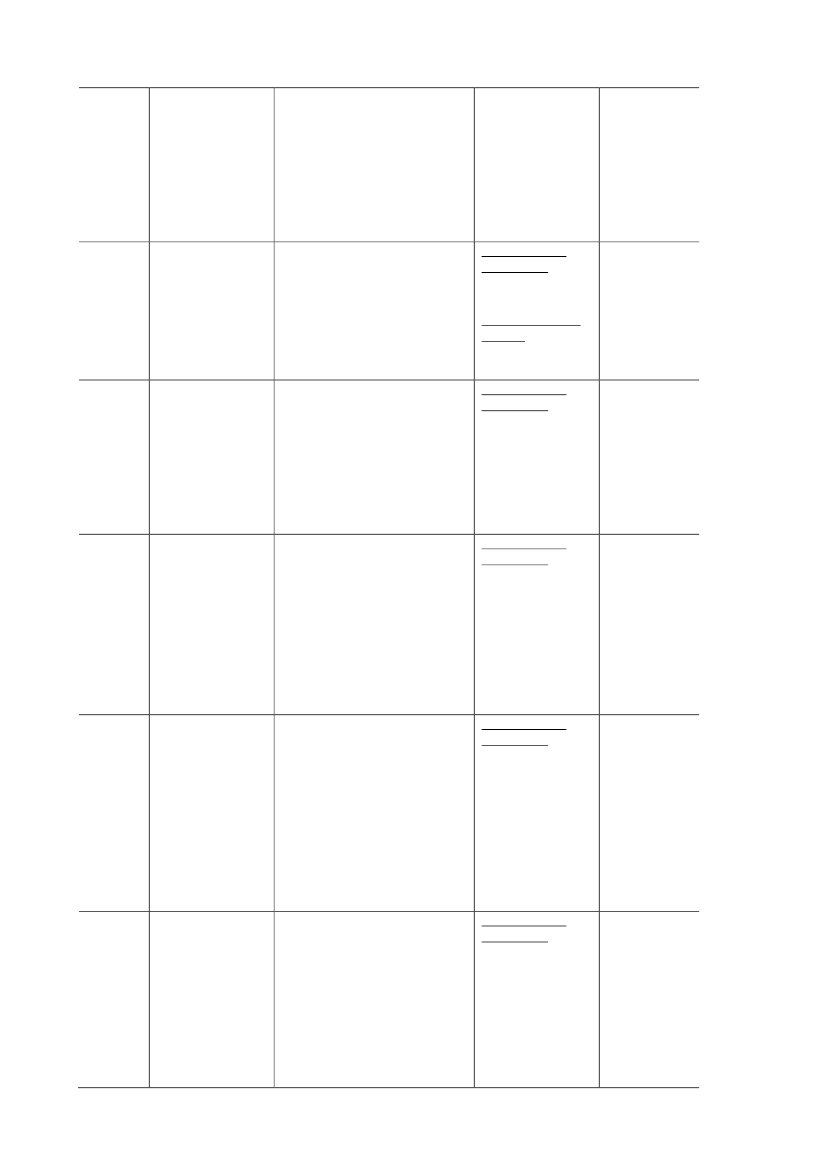

Folketingsåret 2004/2005LovforslagL 28Lov nr.1386 af20.12.04Nyerhvervede mæl-kekvoter og eksiste-rende mælkekvoter,der sælges efter, atlandbrugsejendom-men er solgt, behand-les på samme mådesom betalingsrettig-heder.a. Muligheden for atudnytte reglerne omblandede biler i virk-somhedsordningenfjernes.b. Spekulationsmu-ligheden for afskriv-ninger i forbindelsemed uopsigelige leje-kontrakter fjernes.Dæmmer op for mis-brug af momsfrita-gelse for små er-hvervsmæssige for-sendelser.a. Ophævelse af desærlige regler for op-sparing i investe-ringsfonde tilknyttetunit-link.b. Når arbejdsgivertegner en forsikrings-police, som stilles tilsikkerhed for et uaf-dækket pensionstil-sagn afgivet til en di-rektør, vil direktørenfra dette tidspunktblive beskattet afindbetalinger på ogafkast af den hånd-pantsatte forsikring.a. Forhøjelse og om-lægning af cigaretaf-giftenb. Tillægsafgift påalkoholsodavandElementer med skatte- ogafgiftsforhøjelserNyerhvervede mælkekvoter ogeksisterende mælkekvoter, dersælges efter, at landbrugsejen-dommen er solgt, behandles påsamme måde som betalingsret-tigheder.MerprovenuLoven afværger etprovenutab på 50mio. kr. årligtBemærknin-gerHullukning

L 29Lov nr.1376 af20.12.04

a. Muligheden for at udnyttereglerne om blandede biler ivirksomhedsordningen fjernes.b. Spekulationsmuligheden forafskrivninger i forbindelsemed uopsigelige lejekontrakterfjernes.

Afværger provenu-tab på 5-7 mio. kr.årligt

Hullukning

L 32Lov nr.1387 af20.12.04L 33Lov nr.1388 af20.12.04

Dæmmer op for misbrug afmomsfritagelse for små er-hvervsmæssige forsendelser.

Fjerner utilsigtetprovenutab på 50mio. kr. årligt

Hullukning

a. Ophævelse af de særligeregler for opsparing i investe-ringsfonde tilknyttet unit-link.b. Når arbejdsgiver tegner enforsikringspolice, som stillestil sikkerhed for et uafdækketpensionstilsagn afgivet til endirektør, vil direktøren fra det-te tidspunkt blive beskattet afindbetalinger på og afkast afden håndpantsatte forsikring.

Samlet for helelovforslaget

Hullukning

Fjerner utilsigtetprovenutab på 25mio. kr. årligt

L 125Lov nr.1392 af20.12.04

a. Forhøjelse og omlægning afcigaretafgiftenb. Tillægsafgift på alkoholso-davand

Samlet for helelovforslaget-45 mio. kr. årligta. 175 mio. kr. år-ligtb. 55 mio. kr. år-ligt

Grænsehan-delspakke

L 121Lov nr.426 af06.06.0

Indførelse af global-puljeprincippetisambeskatningen,ændret koncerndefi-

Indførelse af globalpuljeprin-cippet i sambeskatningen, æn-dret koncerndefinition i relati-on til udenlandske dattersel-

Samlet for helelovforslagetProvenuneutralt

Hullukning

Side 7

5

nition i relation tiludenlandske datter-selskaber samt øgetkontrol

skaber samt øget kontrol

Globalpulje2.000 mio. kr.

L 134Lov nr.423 af06.06.05

Værn mod gentagneforhøjelser og ned-sættelser af aktiekapi-talen i pensionsinsti-tutter

Værn mod gentagne forhøjel-ser og nedsættelser af aktieka-pitalen i pensionsinstitutter

Samlet for helelovforslaget130 mio. kr. (2005)20 mio. kr. (varigt)

Hullukning

Værnsreglen for-hindrer utilsigtetprovenutab på 25mio. kr. årligt

Side 8

Folketingsåret 2005/2006LovforslagL 20Lov nr.1406 af21.12.05Børnefamilieydel-sen periodiseres for18-årige i forholdtil deres fødsels-dag, således at ud-betalingen stopperved fødselsdatoenAfgift på ben-tonit.b. Afgift på im-porteret dolo-mit- og mag-nesiumkalk.Afskaffelse af100.000 kr.’sgrænsen for børs-noterede aktier.a.Elementer med skatte- og af-giftsforhøjelserBørnefamilieydelsen periodise-res for 18-årige i forhold til de-res fødselsdag, således at udbe-talingen stopper ved fødselsda-toenMerprovenu70mio. kr. (2006)72 mio. kr. (2007)80 mio. kr. (2009)Bemærknin-gerIkke skatte-lovgivning un-derlagt skatte-stoppet.

L 34Lov nr.1408 af21.12.05

a.b.

Afgift på bentonit.Afgift på importeret dolo-mit- og magnesiumkalk.

Samlet for helelovforslagetMindreprovenu på3 mio. kr.Samlet for helelovforslaget-85 mio. kr.På meget langt sigtskønnes forslagetat bidrage positivttil de offentlige fi-nanser.

Miljø

L 78Lov nr.1413 af21.12.05

Afskaffelse af 100.000 kr.’sgrænsen for børsnoterede akti-er.

Indgår i etsamlet forslag,der er lempen-de

L 80ALov nr.1415 af21.12.05

Afskaffelse af fra-drag i registre-ringsafgift for bag-rudeviskere og -vaskere.

Afskaffelse af fradrag i regi-streringsafgift for bagrudevi-skere og -vaskere.

Samlet for helelovforslagetMindreprovenu på273 mio. kr. (2006)og 546 mio. kr. (fra2007)Bagrudeviskere70 mio. kr. (2007)

Miljø

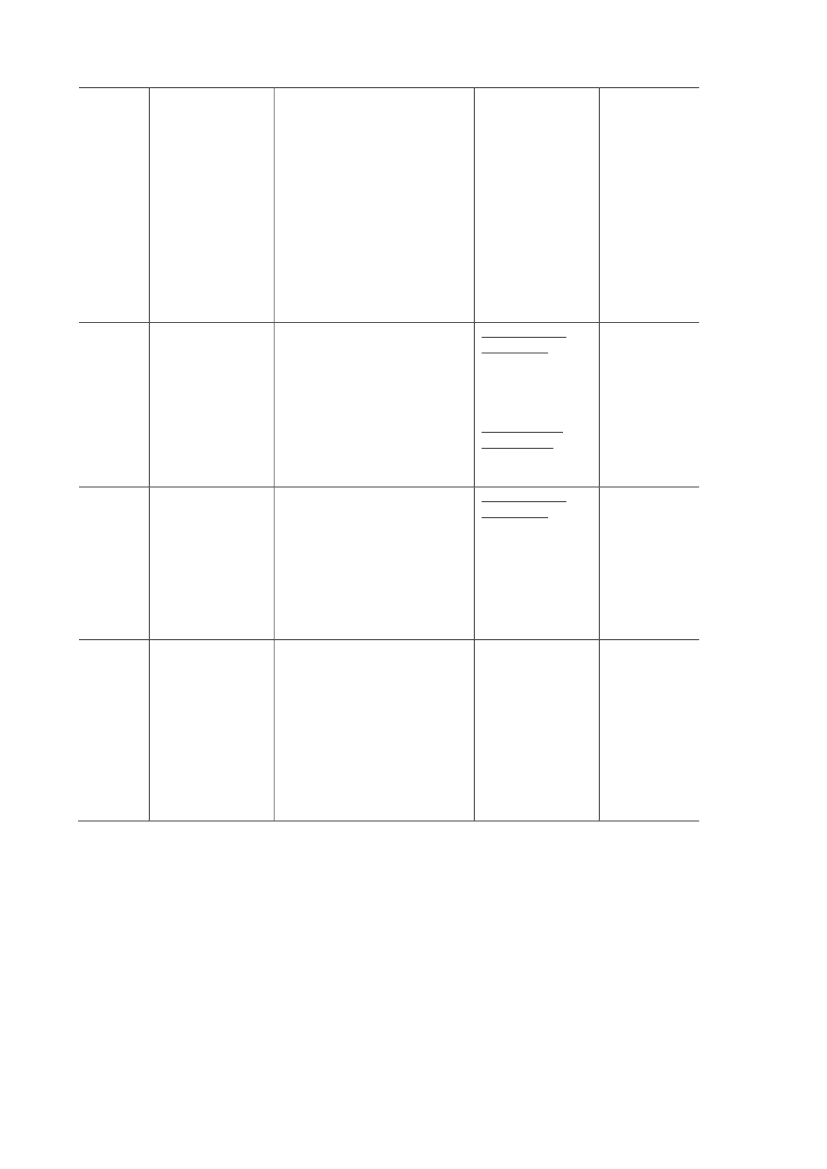

L 116Lov nr.308 af19.04.06

a. Justering afkoncerndefinitio-nen i diverseværnsregler.b. Genanbringelseaf fortjeneste i er-hvervsejendomme,der ændrer klassi-fikation.c. Afskrivning vedskattefri fusionerog visse skattefrispaltninger.d. Justering af de-finitionen af skyld-nerens selskab iligningslovens § 15og aktieavancebe-skatningslovens

a. Justering af koncerndefiniti-onen i diverse værnsregler.b. Genanbringelse af fortjene-ste i erhvervsejendomme, derændrer klassifikation.c. Afskrivning ved skattefri fu-sioner og visse skattefri spalt-ninger.d. Justering af definitionen afskyldnerens selskab i lignings-lovens § 15 og aktieavancebe-skatningslovens § 6.

Samlet for helelovforslagetProvenuneutrala. Forhindrer etutilsigtet provenu-tab.b. Forhindrer etutilsigtet provenu-tabc. Begrænset rente-fordel for det of-fentlige.d. Forhindrer etutilsigtet provenu-tab.

Hullukning

Side 9

§ 6.L 207Lov nr.514 af07.06.06a. Indførelse afstatsligt sundheds-bidrag på 8 pct.b. Statsskat på be-grænset skatteplig-tige.Virksomhedernevil efter forslagetskulle lægge momspå deres regningertil kommunerne forfritvalgsydelser.Virksomhedernevil samtidig haveen økonomisk ge-vinst i form af fra-dragsret for deresindkøbsmoms.a. Indførelse af statsligt sund-hedsbidrag på 8 pct.b. Statsskat på begrænset skat-tepligtige.Det samlede for-slag er provenu-neutralt.Samlet set erforslaget ikkeen forhøjelse.

L 224ALov nr.517 af07.06.06

Virksomhederne vil efter for-slaget skulle lægge moms påderes regninger til kommuner-ne for fritvalgsydelser. Virk-somhederne vil samtidig haveen økonomisk gevinst i form affradragsret for deres indkøbs-moms.

Samlet for helelovforslaget115 mio. kr.

Forslaget ersamlet set enlempelse forde private er-hverv.

Side 10

Folketingsåret 2006/2007LovforslagL 110ALov nr.343 af18.04.07Elementer med skatte-og afgiftsforhøjelserÆndring af sel- ve a. Renter vedr. koncernin-skabsskatteloven,terne lån kan ikke ned-aktieavancebeskat-bringe genbeskatnings-ningsloven, fusi-saldoen, og tab på for-onsskatteloven ogdringer mellem sambe-andre skattelove.skattede selskaber kan(Skattefri omstruk-ikke fradrages.turering af selska-b. Selskabers tilbagesalgber og justering afaf aktier til udstedendesambeskatningsreg- selskab skal betragtes somlerne mv.).salg (og ikke udbytte).c. Omkvalificere fordrin-ger til udenlandske sel-skaber, der i udlandet an-ses for egenkapital, til og-så at være egenkapital iDanmark.d. Udbygge nettoopgørel-sesbestemmelsen for livs-forsikringsselskaber medregler om beskatning afudskudte skatter og afgenvundneogikke-genvundne afskrivninger.Ændring af sel-skabsskattelovenog forskellige an-dre skattelove.(CFC-beskatningog indgreb modkapitalfonde mv.).a. CFC-reglerne for sel-skaber udvides til at om-fatte alle datterselskaber,uanset om de er danskeeller udenlandske.b. Afskrivningssatsen forbygninger nedsættes fra 5pct. til 4 pct.c. 1) Afskrivningssatsenfor visse driftsmidler ned-sættes gradvist i 5 trin fra25 til 15 pct. og 2) for in-frastrukturanlæg fra 25pct. til 7 pct.d. Loft over de fradrags-berettigede nettofinansie-ringsudgifter.e. EBIT-ordningen: Net-torenteudgifter der i etgivet år beskæres, kanfremføres til modregning isenere årf. Fra 2008 indføres et nytprogressionstrin for be-skatningen af aktieind-komst, således at aktie-indkomst, der overstiger100.000kr.(2007-niveau), beskattes med 45procent.MerprovenuSamlet for helelovforslagetIngen provenu-mæssige konse-kvensera. Forhindre util-sigtet provenutabb. Forhindre util-sigtet provenutabc. Forhindre util-sigtet provenutabd. Forhindre poten-tielt provenutabBemærkningerHullukning

L 213Lov nr.540 af06.06.07

Samlet for helelovforslaget400 mio. kr. (2007)2.800 mio. kr. medadfærd (varigt)a. Forhindrer grad-vis erosion af sel-skabsskattegrund-lagetb. 1.500 mio. kr.(2008)700 mio. kr. (va-rigt)c. 1.700 mio. kr.(2009)700 mio. kr. (va-rigt)d. 1.300 mio. kr.(2007)2.500 mio. kr. (va-rigt)e. 200 mio. kr.(2007, halvårsvirk-ning)100 mio. kr. (va-

Hullukning

Side 11

rigt)f. 200 mio. kr. (va-rigt)L 217Lov nr.541 af06.06.07Ændring af regi-streringsafgiftslo-ven og vægtafgifts-loven (Omlægningaf bilbeskatningenfor at mindskeCO2-udledningenmv.).a. Omlægning af varebil-beskatningen: 1) Forhø-jelse af vægtgrænsen mel-lem små og store varebilerfra 2,0 til 2,5 tons total-vægt. 2) tillægsafgiftenforhøjes for privat anven-delse for varebiler under 2tons totalvægt fra 900 kr.til 5.040 kr. 3)for nye va-rebiler, og for varebilerover 3,0 tons totalvægtforhøjes tillægsafgiftenfra 5.040 kr. til 15.000 kr.for nye varebiler.b. Stramning for auto-campere.c. Tillæg for person- ogvarebiler med højt brænd-stofforbrug.Samlet for helelovforslaget1.050 mio. kr.(2007)-30 mio. kr. (va-rigt)a. Omlægning afvarebilbeskatnin-gen samlet600 mio. kr. på sigt(efter tilpasning)b.50 mio. kr. på sigt(efter tilpasning)Miljø

Side 12

Folketingsåret 2007/2008LovforslagL2Lov nr.1235 af24.10.07Ændring af arbejds-markedsfondsloven,personskattelovenm.fl.)(Lavere skat på arbej-de).L8Lov nr.1536 af19.12.07Ændring af forskelli-ge energiafgiftslovem.v.)(Indeksering af ener-giafgifterne).Afgifterne på energi, CO2og svovl indekseres med1,8 pct. årligt i årene2008-2015.Elementer med skatte-og afgiftsforhøjelserFastholdelse af arbejds-markedsbidraget på 8 pct.fra og med 2008.Merprovenu3,5 mia. kr.BemærkningerSamlet set er for-slaget ikke enforhøjelse.

3,3 mia. kr. i varigvirkning.

0,7 mia. kr. (2008)1,3 mia. kr. (2009)1,9 mia. kr. (2010)

Miljø

I hvert af årene forhøjesafgifterne i følgende love:1) Mineralolieafgiftsloven2) Elafgiftsloven3) Gasafgiftsloven4) Kulafgiftsloven5) Kuldioxidafgiftsloven6) SvovlafgiftslovenL 15Lov nr.1537 af19.12.07L 32BLov nr. 525af 17.06.08Ændring af registre-ringsafgiftsloven ogvægtafgiftsloven.)(Nedvejning af vare-biler).Ændring af momslo-ven og forskellige an-dre love. (Salg til in-teresseforbundne par-ter og byttehandel).Når en vare eller ydelsesælges til en interessefor-bunden part, er afgifts-grundlaget - det vil sigedet beløb momsen bereg-nes af - leverancens nor-malværdi.Afgiftsberegning ved eks-port af brugte bilerstrammes.Der undgås et provenutabsom følge af nedvejningaf varebiler.

4 mia. kr. i varigvirkning

20 mio. kr. (2008)15 mio. kr. (fra2009)

Hullukning

500 mio. kr.

Hullukning

L 42Lov nr. 265af 23.04.08

Ændring af registre-ringsafgiftsloven.(Registrerede virk-somheder, registre-ringsafgift af brugtebiler og afgiftsfrita-gelse for brintbiler).Ændring af lønsums-afgiftsloven

50 mio. kr.

Hullukning

L 46 Lovnr. 526 af17.06.08

Der indføres lønsumafgiftpå en række offentligeydelser herunder:a. DSBb. Offentlige busselskaberog privatbanerc. Persontransport med

Det samlede for-slag100 mio. kr. (2008)200 mio. kr. årligtherefter

Belaster alenedet offentligeselv.

Side 13

offentlige færgeselskaberd. Kommunale ambulan-ceselskabere. Offentlige sygehuse,klinikker mv.f. Kommunal sundhedg. UndervisningL 168Lov nr. 528af 17.06.08Ændring af lov omafgift af elektricitet,lov om afgift af na-turgas og bygas, lovom afgift af stenkul,brunkul og koks mv.,lov om kuldioxidaf-gift af visse energi-produkter, lov omenergiafgift af mine-ralolieprodukter m.v.(Implementering afenergistrategi)L 169Lov nr. 472af 17.06.08Lov om afgift afkvælstofoxider.(Afgift på NOx)Indførelse af NOx-afgiftpå 5 kr. pr. kg i 2010 sti-gende årligt til 5,5 kr. pr.kg i 2015.Det samlede for-slag inkl. L168 ogændringer i til-skudsordningermv. er provenuneu-tralt.MiljøForhøjelse af CO2-afgifttil 150 kr. pr. tonDet samlede for-slag inkl. L169 ogændringer i til-skudsordningermv. er provenuneu-traltMiljø

Side 14

Folketingsåret 2008/2009LovforslagL 23Lov nr. 98af 10. fe-bruar 2009Forslag til lov omændring af selskabs-skatteloven, fusions-skatteloven og for-skellige andre love.(Justering af rente-fradragsbegræns-ningsreglerne m.v.).Elementer med skatte-og afgiftsforhøjelserLoven indeholder en ræk-ke justeringer og præcise-ringer, herunder:a.Justering af utilsigte-de virkninger af ren-tefradrags-begrænsningsregler-ne.Justeringer af utilsig-tede virkninger afCFC-reglerne.Justeringer af udbyt-tebegrænsningsregler.Justeringer af reglerfor tilskud mellemkoncernforbundneselskaber.Ændrede regler vedophør af transparens.MerprovenuEt utilsigtet mindreprovenu undgås.BemærkningerHullukning

b.

c.d.

e.

Fremsatte men ikke vedtagne lovforslagL 126Forslag til lov omændring af lov om af-gift af affald og rå-stoffer, lov om afgiftaf stenkul, brunkul ogkoks m.v. og forskel-lige andre love. (Om-lægning af affaldsfor-brændingsafgiften).a.Indførelse af energi-afgift på affaldsvar-me.Indførelse af CO2-afgift på affaldsvar-me.Det samlede for-slag er provenu-neutralt.a. 640 mio. kr.b. 150 mio. kr.Miljø

b.

Side 15