Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2008-318-0079Dato: 3. november 2008

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr.32af22. oktober 2008(Alm. del).

Kristian Jensen/BirgitteChristensen

Spørgsmål 32:Ministeren bedes beregne, hvad konsekvenserne vil være for forskelligefamilietyper, såfremt lettelserne i indkomstskatten for 2009 ikke gennemføres som planlagtinklusiv en fjernelse af lettelserne i indkomstskatten for 2008.

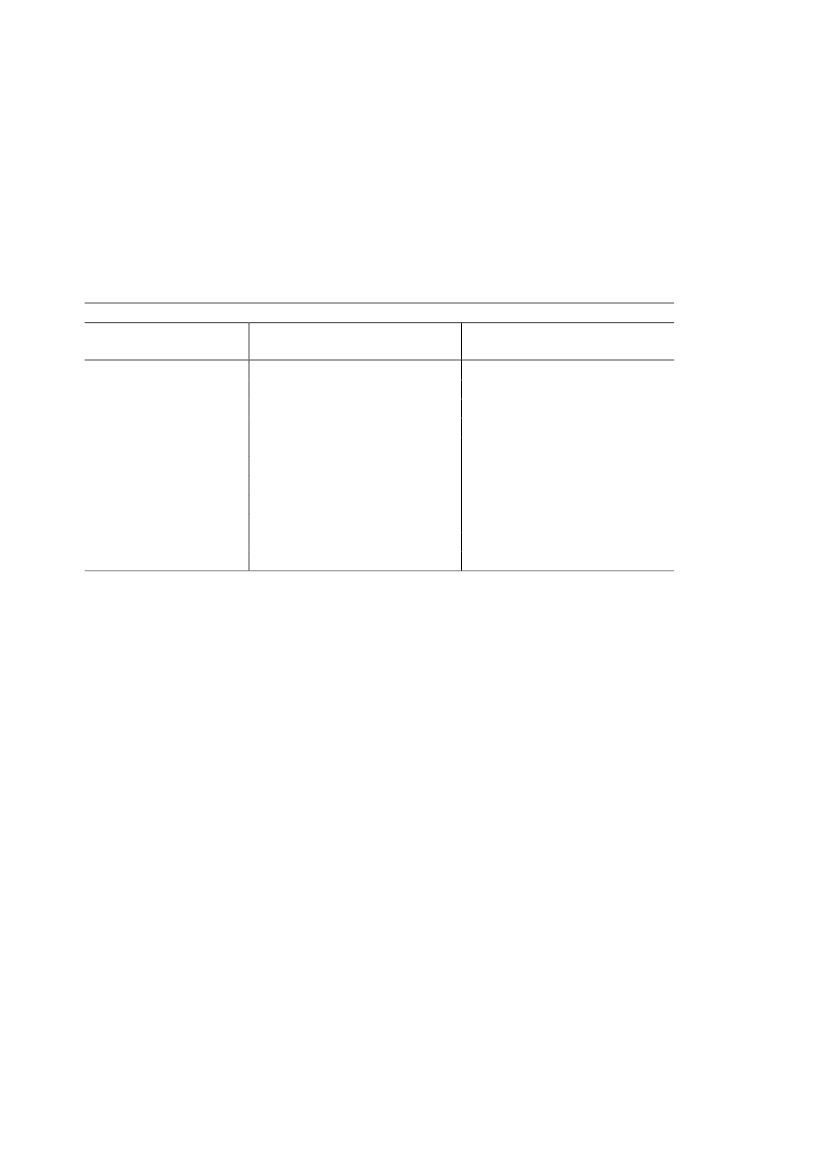

Svar:De ønskede oplysninger fremgår af nedenstående tabel. For familietyper på forskel-lige indkomsttrin er vist den samlede skattestigning i 2009, såfremt både de ændringer iindkomstskattesystemet, der trådte i kraft i 2008, og de ændringer, der får virkning fra2009, blev ophævet.Skattestigning i 2009 ved ophævelse afLavere skat på arbejde

Indkomst før fradrag af arbejds-Løbende prisermarkedsbidrag i 2008Kr.Pensionist uden ATP130.512Deltidsansat ...........170.000Ufaglært arbejder...200.000Ufaglært arbejder...220.000Faglært arbejder.....250.000Faglært arbejder.....300.000Faglært arbejder.....350.000Funktionær.............400.000Højtlønnet..............600.000Højtlønnet..............1.000.000

SkattestigningKr.6391.1781.3531.4701.5951.8864.4185.2465.1965.146

Anm.: I beregningerne er anvendt kapitalindkomster og fradrag svarende til gennemsnittet på de angivneindkomstniveauer.

Af tabellen fremgår det eksempelvis, at en ophævelse afLavere skat på arbejdefra og med2009 for en enlig faglært arbejder med en årsindkomst på 350.000 kr. vil medføre en årligskattestigning på 4.418 kr.

Side 2