Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-318-0124Dato: 28. april 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 318 af 15. april 2009.(Alm. del).

Kristian Jensen/Thomas Larsen

Spørgsmål:”Ministeren bedes vurdere Det radikale Venstres skatteudspil: Grøn Skattereform fra januar2009, herunder de fordelingsmæssige konsekvenser.”

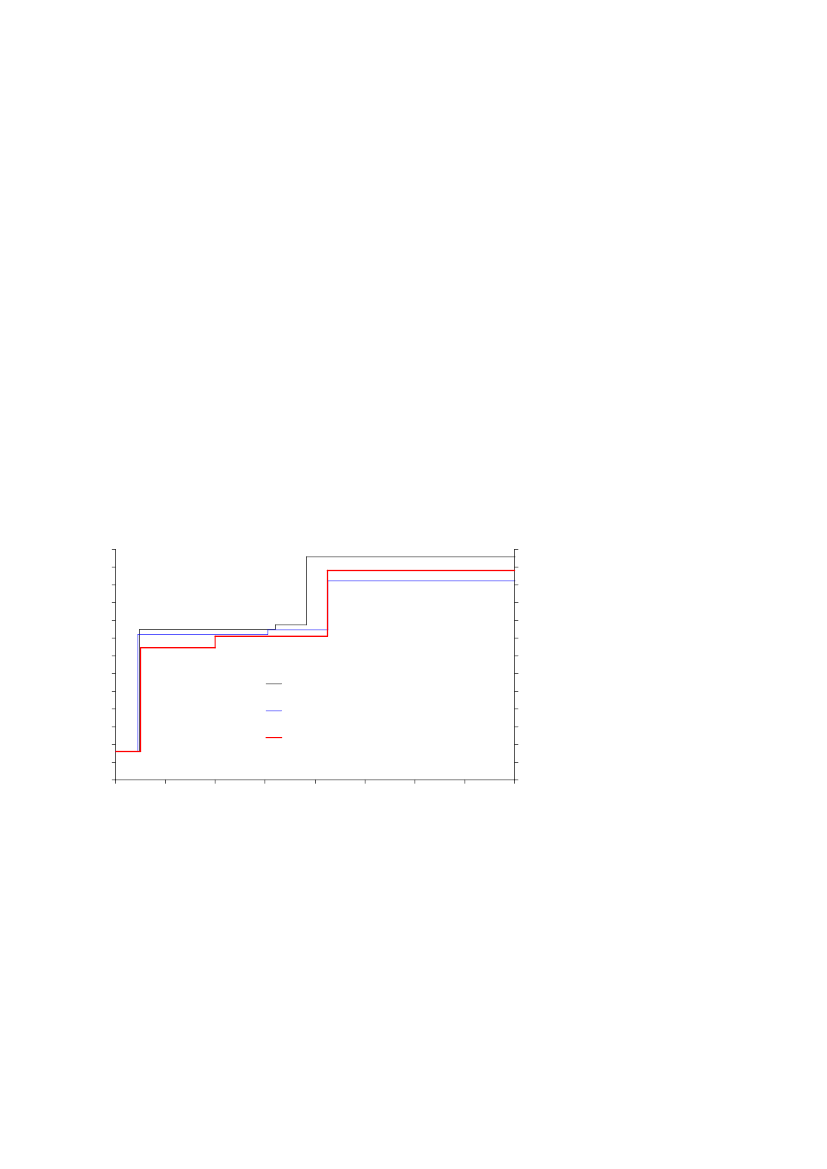

Svar:Det Radikale Venstres skatteudspilGrøn skattereformfra januar 2009 indeholder forslag til atsænke indkomstskatterne, herunder på arbejdsindkomst, med 42 mia. kr. Samlet medfører skat-tereformskitsen bruttoprovenubevægelser for næsten 90 mia. kr. Reformen er ifølge Det Radi-kale Venstre provenuneutral, bl.a. fordi der hentes finansiering på ca. 39 mia. kr. fra ophævelseaf skattestoppet og en 20 pct.’s forhøjelse af de grønne afgifter.Det Radikale Venstres reformforslag vil føre til lavere marginalskatter på arbejdsindkomst foralle indkomstgrupper sammenlignet med nuværende regler (2010-regler ekskl.Forårspakke2.0),jf. figur 1. Sammenlignet medForårspakke 2.0sænkes den øverste marginalskat kun fraca. 63 pct. til ca. 59 pct. mod ca. 56 pct. iForårspakke 2.0.For skatteydere med arbejdsind-komst under 425.000 kr. er indkomstskattelettelsen større i Det Radikale VenstresGrøn skatte-reformend iForårspakke 2.0.De samlede fordelingsvirkninger af Det Radikale Venstres skat-teforslag påvirkes dog også væsentligt af den forslåede meget store stigning i afgifterne på for-brug, som belaster de mindste indkomster relativt mere end de højeste indkomster.Figur 1. Indkomstskattesystemets marginalskatter på arbejdsindkomst iRV’sGrøn skattereform,nuværende regler og medForårspakke 2.0Pct.Pct.

65605550454035302520151050-

65605550454035302520151050100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000Arbejdsindkomst før AM-bidrag, kr.

2010-regler ekskl. Forårspakke 2.0Forårspakke 2.0 (fuldt indfaset)RV's skattereformforslag

De provenu- og fordelingsmæssige konsekvenser er her beregnet ved at sammenholde de op-stillede ændringer med de i 2010 gældende beskatningsregler uden de af regeringen fremsatteforslag til udmøntning afForårspakke 2.0.Alle provenuskøn mv. er i 2009-niveau.Der er ikke i analysen indregnet dynamiske effekter, tilbageløb og afledte effekter på andreskatter og afgifter eller eventuelle påvirkninger af konjunkturforløbet. Der er heller ikke ind-regnet afledte effekter på boligpriserne som følge af de foreslåede skatteændringer.Sammenlignet medForårspakke 2.0skønnes arbejdsudbudseffekten ved Det Radikale VenstresGrøn skattereformdog at være betydeligt mindre. Det skyldes primært, at den højeste margi-nalskat reduceres mindre end medForårspakke 2.0.De positive virkninger på opsparingensniveau og anbringelse mellem forskellige aktiver, skønnes ligeledes at være mindre i Det Radi-kale VenstresGrøn skattereformend iForårspakke 2.0.Side 2

Provenumæssige konsekvenserDe umiddelbare provenumæssige konsekvenser af de ændringer i indkomstskattesystemet mv.,der er foreslået i ”Den grønne skattereform” fremgår af tabel 1.Samlet skønner Skatteministeriet, at Det Radikale Venstres skatteforslag er underfinansieretmed ca. på 2,9 mia. kr. Udvalgte dele af provenuoversigten er nærmere beskrevet i bilag 1.Tabel 1. Umiddelbare provenumæssige konsekvenser af Det Radikale Venstres ”Grønskattereform”fra januar 2009, fuldt indfaset reformDet RadikaleSkatte-VenstresministerietsskønskønMia. kr. (2009)Elementer som kan medregnes i fordelingsberegningerne:Lavere skat på arbejde1.Fradragsretten for arbejdsmarkedsbidrag ophæves .............................................................37,8¶54,02.Bundskatten ophæves................................................................................................3.Sundhedsbidrag sænkes med 1 pct.point................................................................¶8,34.Nedregulering af overførselsindkomster med 6,5 pct. (ikke specificeret ioplægget)1)..........................................................................................................................3,75.5 pct. proportional skat på udbetalinger fra pensionsordninger ................................ 1,46.Personfradrag øges med 7.500 kr. .......................................................................................¶12,57.Beskæftigelsesfradrag forhøjes til 10 pct., maks. 20.000 kr. ................................¶7,28.Mellemskatten afskaffes................................................................................................¶5,59.Topskattesatsen hæves til 18 pct. og topskattegrænsen hæves til 425.000 kr. ...................¶7,810. Skråt skatteloft fastsættes til 50,3 pct.................................................................0,5Et bedre miljø11. Grønne afgifter ekskl. registreringsafgift på biler forhøjes med 20 pct...............................13,912. Forhøjelse af afgifterne på mineralvand mv., chokolade mv. og tobak...............................1,0Ophævelse af skattestop13. Skattestoppet for ejendomsværdiskatten ophæves (2015-virkning)................................10,714. Skattestoppet for punktafgifterne ophæves (2015-virkning)................................ 14,6Afskaffelse af diverse særregler15. Loft over fradrag for private pensionsindbetalinger på 100.000 kr. ................................3,016. Afskaffelse af fradrag for faglige kontingenter for lønmodtagere og arbejds-givere og obligatorisk A-kasse ............................................................................................4,0I alt provenuvirkning som indgår i fordelingsberegningerne................................¶4,7Elementer som kan ikke medregnes i fordelingsberegningerne:17. Ændring af afskrivningsregler på bygninger mv. ...............................................................2,54)1,118. Diverse særordninger afskaffes ........................................................................................19. Afskaffelse af Bondegårdsreglen ........................................................................................1,120. Afskaffelse af kompensation vedr. loft for landbrugets grundskyld ................................0,421. Afskaffelse af gulpladebiler til private................................................................0,2I alt provenuvirkning som ikke indgår i fordelingsberegningerne ............................... 5,3Samlet umiddelbar provenuvirkning i alt0,6?1,51,00,40,23,1¶2,936,2¶50,6¶8,17,42,1¶10,1¶6,6¶8,0¶5,90,111,02)1,02)10,02)9,02)1,53)5,0¶6,0

Anm.: Provenuvirkningerne af de enkelte elementer afhænger af beregningsrækkefølgen. Nummereringen i tabellen afvigerfra nummerering i de radikales udspil.Noter:1)Provenuvirkningen er beregnet som ændring i overførselsindkomst minus ændring i skat.2)Det er i princippet muligt at hæve ejendomsskatterne, punktafgifter og grønne afgifter så den anførte umiddelbareprovenuvirkning fremkommer. Visse afgifter har dog en selvfinansieringsgrad så høj, at afgiftsforhøjelser ikkemedfører væsentlige provenugevinster.3)1,5 mia. kr. er den skønnede varige provenuvirkning. Den umiddelbare provenuvirkning er omkring 8½ mia. kr.,men er ikke dækkende for forslagets virkninger, jf. bilag 1.4)Omfatter bl.a. afskaffelse af skattefrihed vedr. hjemme-pc’ere, bredbåndsforbindelser og arbejdsgiverbetaltesundhedsydelser, arbejdsmarkedsbidrag vedr. indkomst optjent i udlandet, stramninger vedr. generationsskifte ogunderskudsfremførsel.

Side 3

Hertil kommer, at ophævelsen af skattestoppet for ejendomsværdiskatten ikke i sig selv giver etmerprovenu på 10 mia. kr., jf. bilag 1. Ligeledes er det ikke realistisk at øge afgiftsprovenuetmed hhv. 11,0 mia. kr. og 9 mia. kr. ved at hæve de grønne afgifter med 20 pct. og ophæve skat-testoppet for punktafgifterne, hvis der tages højde for adfærdsvirkninger, jf. bilag 1.Det Radikale Venstres skattereform sænker marginalskatten på arbejde for alle indkomst-grupper, hvilket isoleret set øger arbejdsudbuddet. De øgede afgifter og skatter på boligertrækker dog i modsat retning, idet disse påvirker tilskyndelsen til at arbejde på principieltsamme måde, som den direkte beskatning af arbejde gør. Når de beskæftigedes forbrug be-skattes hårdere, falder værdien af deres realløn efter skat, hvilket også reducerer incitamen-tet til at arbejde.Omlægningen af beskatning for omkring 40 mia. kr. fra skat på arbejde til skat på forbrugog boliger øger kun arbejdsudbuddet, i det omfang omlægningen flytter en del af skattebyr-den fra beskæftigede over på pensionister, arbejdsløse og studerende mv. eller reducererden samlede progression i beskatningen af de beskæftigede.Omkring 40 pct. af afgifterne betales af erhvervslivet. De samlede skatte- og afgiftsforhøjelserfor erhvervslivet i Det Radikale VenstresGrøn skattereformer ganske store i betragtning af, atden højeste marginalskat kun sænkes med 4 pct.-enheder til 59 pct. mod 7 pct.-enheder til 56pct. iForårspakke 2.0.

Fordelingsmæssige konsekvenserDe elementer af ”Dengrønne radikale skattereform”der kan indregnes i Lovmodelbereg-ninger udgør tilsammen en skattelettelse på 6 mia. kr., jf. tabel 11. Virkningerne på forde-lingen heraf er vist i tabel 2 opgjort på indkomstdeciler for Danmarks ca. 4,7 mio. skatte-ydere.De elementer der kan medregnes i fordelingsberegningerne vil for en gennemsnitlig skatte-yder betyde en forøgelse af rådighedsbeløbet med ca. 2.150 kr. Der er dog stor forskel på,hvor meget forskellige indkomstgrupper opnår i skattelettelse. For de 10 pct. af skatteyder-ne, der har lavest indkomst, skønnes de indregnede elementer at betyde et fald i rådigheds-beløbet på ca. 2.300 kr., mens de 10 pct. af familierne, som har højest indkomst, skønnes atopnå en fremgang på ca. 7.900 kr.

I de ¶6,0 mia. kr. indgår et merprovenu på i alt 21 mia. kr. fra højere afgifter, hvoraf omkring 8 mia. kr.umiddelbart betales af erhvervene og ikke er indregnet i fordelingsvirkningerne. I beregningen af fordelings-virkningerne indgår således en samlet lettelse på ca. 14 mia. kr.Side 4

1

Tabel 2. Virkninger af de i tabel 1 angivne elemtenter af Det Radikale Venstres skatteudspil"Den grønne radikale skattereform"fordelt på deciler for ækvivaleret samlet indkomst, alleskatteydere (2009-niveau)Ændring iindkomst-skat ogÆndring i Ændring ifradragejendoms-afgiftermv.2)værdiskati alt3)-806201.780-2.9005502.220-3.9009302.380-5.4101.3002.660-6.9301.7602.940-8.0801.9603.570-9.0202.3504.440-10.6702.7405.160-13.1103.4105.450-19.5305.7505.850-7.9602.1403.660Samletfremgang iSamletrådigheds-fremgang i beløb i pct.rådigheds- af disponibelbeløbindkomst-2.320-5,01300,15900,51.4501,02.2301,32.5501,32.2301,02.7701,14.2501,57.9302,12.1601,1

Decil,familier1. decil2. decil3. decil4. decil5. decil6. decil7. decil8. decil9. decil10. decilAlle skatte-ydere, gnst.

Samletindkomst,ækv.1)63.200137.930171.510214.660255.970294.000333.850380.940445.510685.830298.340

Disponibelindkomst,ækv.1)46.310102.830124.270150.920175.570198.360221.770247.810281.400375.780192.500

Anm.: Lovmodelberegninger på en stikprøve på ca. 3,3 pct. af befolkningen og på forbrugsundersøgelsen.Noter:1)Samlet indkomst omfatter personlig indkomst før arbejdsmarkedsbidrag tillagt positiv nettokapitalindkomst ogaktieindkomst. Disponibel indkomst er opgjort som samlet indkomst fratrukket indkomstskatter, arbejdsmar-kedsbidrag, aktieindkomstskat og ejendomsværdiskat. Samlet indkomst og disponibel indkomst er familieækvi-valeret.2)Loft over fradrag for private pensionsindbetalinger på 100.000 kr. er indregnet i ændringen i indkomstskat ogfradrag mv. med den varige virkning på 1,5 mia. kr. og ikke den umiddelbare virkning på 8½ mia. kr., jf. tabel1 og bilag 1.3)Virkningen på rådighedsbeløbet for ændringer i afgifter omfatter den del af stigningen i afgiftsprovenuet derhidrører fra husholdningerne. Husholdningernes afgiftsbetalinger udgør i gennemsnit ca. 60 pct. af det samledeafgiftsprovenu, mens de øvrige ca. 40 pct. primært betales af erhvervene. På sigt overvæltes den andel af afgif-terne der betales direkte af erhvervene i lønningerne, og bæres dermed indirekte også af husholdningerne.Virkningen af de højere afgifter er opgjort inkl. moms.

Side 5

Bilag 1. Afvigelser i provenuskøn mellem Det Radikale Venstre og Skattemini-

steriet

Skatteministeriets skøn for provenuvirkningerne af forslagene afviger på en række punkter frade radikales skøn. I det følgende er udvalgte dele af provenuoversigten beskrevet nærmere.Numrene henviser til punkterne i tabel 1.4. Nedregulering af overførselsindkomster med 6,5 pct.Det er ikke specificeret i oplæget, hvor meget overførslerne forslås nedreguleret. Det er valgt atindregne en nedregulering af overførslerne med 6,5 pct., som vil betyde at en kontanthjælps-modtager fyldt 25 år med forsørgerpligt har uændret indkomst efter skat, når alene ophævelsenaf bundskattesatsen og nedsættelsen af sundhedsbidraget medregnes.11. Forøgelse af grønne afgifter på 20 pct. (ekskl. registreringsafgiften) og14. Skattestoppet for punktafgifterne ophævesEn forøgelse af de grønne afgifter med 20 pct. kombineret med indførelse af indeksering afpunktafgifterne vil udgøre en betydelig afgiftsforhøjelse, som vil påvirke afgiftsgrundlaget. Ef-ter adfærdsvirkninger vil provenuet blive væsentligt lavere end 28,5 mia. kr. Til sammenligningudgør det samlede grundlag for punktafgifterne omfattet af skattestoppets nominalprincip 66,0mia. kr. og de grønne afgifter ekskl. registreringsafgiften 55,2 mia. kr.En afgiftsforhøjelse på sammenlagt ca. 50 pct. vil føre til et mindre forbrug af afgiftsbelagtevare, og derfor et mindre afgiftsgrundlag.Desuden er store dele afgiftsprovenuet meget grænsehandelsfølsomt. Når afgifterne sættes op iDanmark, vil en del af afgiftsprovenuet således flytte til udlandet.Disse forhold trækker i retning af, at virkningen på de offentlige finanser er betydeligt mindreend den direkte virkning på borgenes rådighedsbeløb.Skattestoppet for punktafgifterne (ekskl. ejer- og vægtafgiften på biler) skønnes i 2009 at bety-de en besparelse for borgerne på ca. 7,9 mia. kr. sammenlignet med en situation, hvor skatte-stoppet ikke var indført i 2002, og afgifterne var blevet reguleret svarende til stigningen i netto-prisindekset. Fra 2008 til 2015 bliver energiafgifterne indekseret med 1,8 pct. årligt som følgeafLavere skat på arbejdefra august 2007. I 2015 skønnes skattestoppet for punktafgifterne atbetyde en besparelse for borgerne på ca. 9 mia. kr. (2009-niveau).2Det varige finansieringsbidrag vil være mindre, hvis ophævelsen af skattestoppet indfases overen årrække.Forhøjes en stor del af afgiftssatserne med omkring 50 pct. i forhold til i dag, vil afgiftsbelast-ningen ved forbrug af den enkelte vare i mange tilfælde klart overstige eksternalitetsomkost-ningerne. Det gælder særligt, hvis afgifterne gøres progressive.Hensynet til en omkostningseffektiv opfyldelse af målene i energi- og klimapolitikken samtinternalisering af eksterne omkostninger tilsiger, at afgifterne ikke differentieres via progressi-on i afgiftsbetalingen. De eksterne omkostninger er således uafhængige af, om forbruget erover eller under en progressionsgrænse, og ens marginale afgifter sikrer netop, at ønskede re-duktioner sker hvor omkostningerne er mindst.2

I 2015-fremskrivningen er nominalprincippet i skattestoppet indregnet til og med 2015. Efter 2015 anvendes neu-trale beregningstekniske principper, hvor den reale skattebelastning er uændret. Det indebærer bl.a., at stykafgifterneefter 2015 forudsættes reguleret med prisudviklingen (på ca. 1,8 pct. pr. år) og grundlaget for beregning af ejen-domsværdiskatten stiger i takt med ejendomspriserne.Side 6

Fordelingsmæssige hensyn varetages mest hensigtsmæssigt via indkomstskattesystemet ellergennem målrettede overførsler. Hertil gælder specifikt for forbruget af elektricitet, at det kun iet beskedent omfang stiger med indkomsten, og udgiften til elektricitet således udgør en størreandel af indkomsten hos husholdninger med lav indkomst end husholdninger med høj ind-komst.Endelig er der en lang række administrative problemer forbundet med progressive afgifter.Husstandens forbrug kan ikke i alle tilfælde registreres ved måler, og det er i praksis vanskeligtat differentiere afgiften efter analt personer i husstanden.12. Skattestoppet for ejendomsværdiskatten ophævesSkattestoppet for ejendomsværdiskatten skønnes i 2009 at betyde en besparelse for boligejernepå omkring 8,9 mia. kr. i ejendomsværdiskat.3Frem mod 2015 skønnes besparelsen for bolig-ejerne som følge af skattestoppet for ejendomsværdiskatten at stige til ca. 10-10½ mia. kr.(2009-niveau).Et finansieringsbidrag på ca. 10½ mia. kr. forudsætter dog, at skattestoppet for ejendomsværdi-skatten ophæves straks og uden indfasning.Det varige finansieringsbidrag vil være betydeligt mindre, hvis ejendomsværdiskatten år for årøges med lønstigningerne (satstilpasningsprocenten), og dermed først efter en længere årrækkenår et niveau på 1 pct. af den aktuelle vurdering, svarende til den formelle ejendomsværdiskat-tesats for boliger uden nedslag og vurdering under 3.040.000 kr.En højere ejendomsværdibeskatning vil påvirke prisdannelsen på ejerboliger, og derigennemogså grundlaget for grundskyld og ejendomsskatter. En del af det umiddelbare merprovenu vedat forhøje ejendomsværdiskatterne skønnes at blive modgået af faldende grundskyldsprovenu.15. Loft over fradrag for private pensionsindbetalinger på 100.000 kr.Provenuvirkningen er beregnet som et loft på 100.000 kr. årligt for fradragsberettigede pensi-onsindbetalinger på privattegnede og arbejdsgiveradministrerede ordninger med løbende udbe-talinger. Den umiddelbare provenuvirkning udgør ca. 8½ mia. kr.Hvis indbetalingerne overstiger 100.000 kr., beskattes den overliggende del fuldt ud med op til51 pct. Dermed vil pensionsindbetalinger over 100.000 kr. blive beskattes som personlig ind-komst både på indbetalings- og udbetalingstidspunktet. Dermed bliver den samlede beskatningaf store pensionsindskud konfiskatorisk høj, og der vil i realiteten næppe være mange skatte-ydere, der vil indbetale over 100.000 kr. på en pensionsordning omfattet af loftet.En begrænsning af fradraget for private pensionsindbetalinger skønnes derfor kun at ville få enbegrænset varig provenueffekt på omkring 1½ mia. kr., som skyldes at opsparingen foretages iandre aktiver, som i dag er højere beskattet end pensionsopsparing.Det vil ikke være hensigtsmæssigt at skelne mellem privattegnede ordninger og arbejdsgiver-administrerede, da ekstra indbetalinger blot kan aftales med arbejdsgiveren, hvis det ikke ermuligt selv at foretage dem på privattegnede ordninger. Alternativt kan der skelnes mellem ra-tepensioner mv. og ordninger med livsvarige udbetalinger, sådan som det er aftalt iForårspak-ke 2.0.

Skønnet er baseret på fremskrivningen i Økonomisk Redegørelse, december 2008. De seneste fald i bolig-priserne er derfor ikke fuldt medregnet.Side 7

3

16. Ophævelse af fradrag for faglige kontingenter og indførelse af obligatorisk a-kasseOphævelse af fradraget for faglige kontingenter skønnes at indebære et umiddelbart merprove-nu på 2,7 mia. kr. Indførelse af obligatorisk a-kasse betyder på den ene side, at a-kassernes ind-tægter stiger, men samtidig reduceres provenuet fra kommune- og kirkeskatten samt sundheds-bidraget som følge af fradraget for a-kassekontingent. Det skønnes at ca. 800.000 skatteyderevil skulle tvinges i a-kasse. Det er antaget, at a-kassekontingentet udgør 4.000 kr. pr. år. Samletskønnes obligatorisk a-kasse at reducere borgernes rådighedsbeløb med 2,3 mia. kr.17. Ændring af afskrivningsregler på bygninger mv.Som led i selskabsskatteomlægningen i foråret 2007 blev afskrivningsreglerne for bygningerændret således at afskrivningssatsen fra 2008 bliver nedsat fra 5 procent til 4 procent. I 2008skønnes dette ved en selskabsskattesats på 25 pct. at indebære en provenugevinst på 1,5 mia.kr. mens den varige virkning skønnes at udgøre 700 mio. kr., jf. lovforslag nr. L 213 fremsatden 18. april 2007.Hvis der skal opnås en yderligere umiddelbar provenugevinst på 2,5 mia. kr. i 2009, skønnesdet at afskrivningssatsen skal nedsættes fra 4 procent til omkring 2,25 procent ved en selskabs-skattesats på 25 procent. Den yderligere varige virkning heraf skønnes at udgøre omkring 1,7mia. kr.Skal der opnås et yderligere provenu på 2,5 mia. kr. i varig virkning, skønnes afskrivningssat-sen at skulle nedsættes fra 4 pct. til omkring 1,9 pct. ved en selskabsskattesats på 25 procent. I2008 vil dette indebære en provenugevinst på omkring 3 mia. kr.Der vil således være tale om forholdsvis kraftige stramninger, som betyder at afskrivningsperi-oden for bygninger mv. øges til godt 40 eller 50 år, mens den ved en sats på 4 pct. udgør 25 år.

Side 8