Skatteudvalget 2008-09

SAU Alm.del

Offentligt

Folketingets SkatteudvalgChristiansborg

Finansministeren

7. april 2009

Svar på Skatteudvalgets spørgsmål nr. 244 af 4. marts 2009 (Alm.del).Spørgsmål:

Det ønskes oplyst, hvordan de sammensatte marginalskatteprocenter vil være fordels et erhvervsaktivt ægtepar i lejebolig med 2 børn, dels for en enlig studerende,dels for en gift pensionist efter den aftalte reforms gennemførelse, herunder efterindførelsen af aftrapningen af den grønne check, jf. i øvrigt besvarelse af 17. ok-tober 2008 af Finansudvalgets § 7 spørgsmål 81 (folketingsåret 2007-08, 2. sam-ling).Svar:

De ønskede beregninger af sammensatte marginalskatteprocenter er vist i tabel-lerne nedenfor. I tabel 1 vises resultaterne for det erhvervsaktive ægtepar med 2børn, i tabel 2 vises resultaterne for den enlige studerende og i tabel 3 vises resul-taterne for den gifte pensionist. Forudsætningerne for beregningerne fremgår afnoterne til tabellerne. Det skal understreges, at størrelsen af marginalprocenternekan være meget følsom over for det præcise valg af forudsætninger.Indkomstgrænserne er anført i 2009-PL-niveau (i det refererede spørgsmål ergrænserne i 2008-PL-niveau). Tabellerne viser marginalskatterne ifølge reglernefor 2010.Ved beregningerne for det erhvervsaktive ægtepar, jf. tabel 1, antages det, at ind-komsten er ligelig fordelt, også den marginale indtjening. Det antages videre, atden grønne check vedrørende børnene udbetales til samme ægtefælle (fx mode-ren). Dette indebærer, at den grønne check i eksemplet ”først” aftrappes (samti-dig) for de to voksne. Aftrapningen vedrører de voksnes egen grønne check, ogaftrapningen sker med 6,9 pct. (netto for arbejdsmarkedsbidraget).Når den grønne check til de voksne er aftrappet, aftrappes checken til børnene. Idet pågældende indkomstinterval er det alene indkomsten for moderen (den per-son, der får børnefamilieydelsen), der fører til aftrapning. Bidraget til marginalpro-centen halveres derfor, jf. forudsætningen om, at indkomsten for begge parterøges.

Finansministeriet • Christiansborg Slotsplads 1 • 1218 København K • T 33 92 33 33 • E [email protected] • www.fm.dk

2

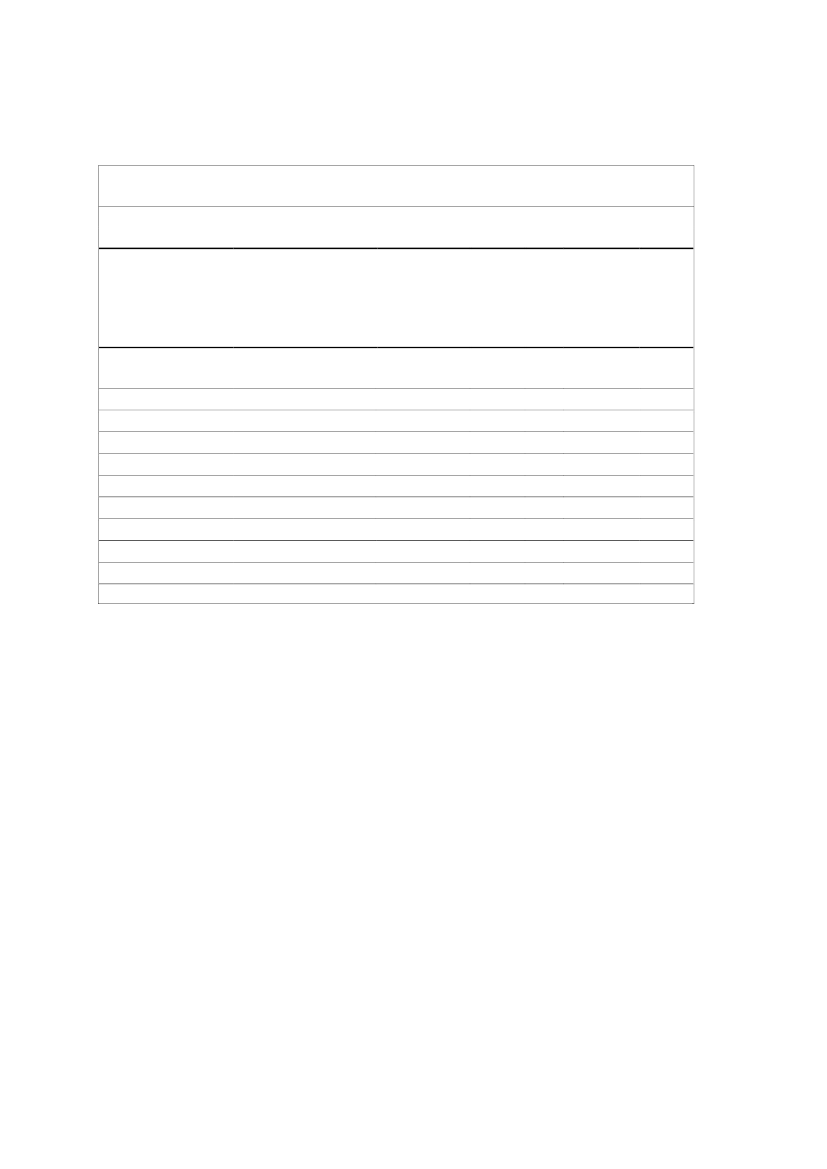

Tabel 1 Sammensat marginalskat for erhvervsaktivt ægtepar i lejebolig med 2 børn i en gennem-snitskommune. (Efter skattereform, 2009- PL-niveau)Bidrag til sammensat marginalprocent fra

Ekskl.

tilskud

Lønindkomst før ar-

bejdsmarkedsbidrag

(Kr.)

Fra start af skattebeta-ling op til 145.900145.900-171.100171.100-388.500388.500-490.000490.000-611.800611.800-749.000749.000-785.000785.000-801.600801.600-810.800810.800 -40,940,940,940,940,942,342,342,342,356,1012,328,912,30000000000006,93,450040,953,269,853,240,942,349,245,742,356,140,953,253,253,240,942,349,245,742,356,140,940,957,540,940,942,349,245,742,356,1Skat + arbejdsmar-

kedsbidrag

Boligstøtte

Og tilskud til

daginstitution

”Grøn

check”

I alt

Ekskl.

boligstøtte

til

dag-

inst.

Anm. 1. Indkomsterne er forudsat at være ligeligt fordelt mellem de to parter. Det er den samledeindkomst for parret, der er anført i søjle 1. Hvis indkomsten ikke er ligelig fordelt, kan den sam-mensatte marginalprocent være højere, primært som følge af, at topskatten i så fald sætter ind vedet lavere samlet indkomstniveau.Anm. 2. Den årlige husleje – ekskl. varmeudgift udgør 60.000 kr. (Udgiften er 20 pct. højere end ieksemplet i det refererede spørgsmål, svarende nogenlunde til prisudviklingen i de mellemliggendeår). Den samlede takst for vuggestue og børnehaveplads (32.600 kr. + 16.900 kr.) svarer til lands-gennemsnittet og udgør ca. 41.000 kr. efter søskenderabat. Familien er forudsat ikke at have andreindkomster end lønindkomst. Det samlede fradrag for kontingenter er sat til 21.600 kr. (Størrelsenaf dette fradrag har alene betydning for, hvornår marginalskattesatsen ændres fra 8,0 pct. til 42,3pct.)

3

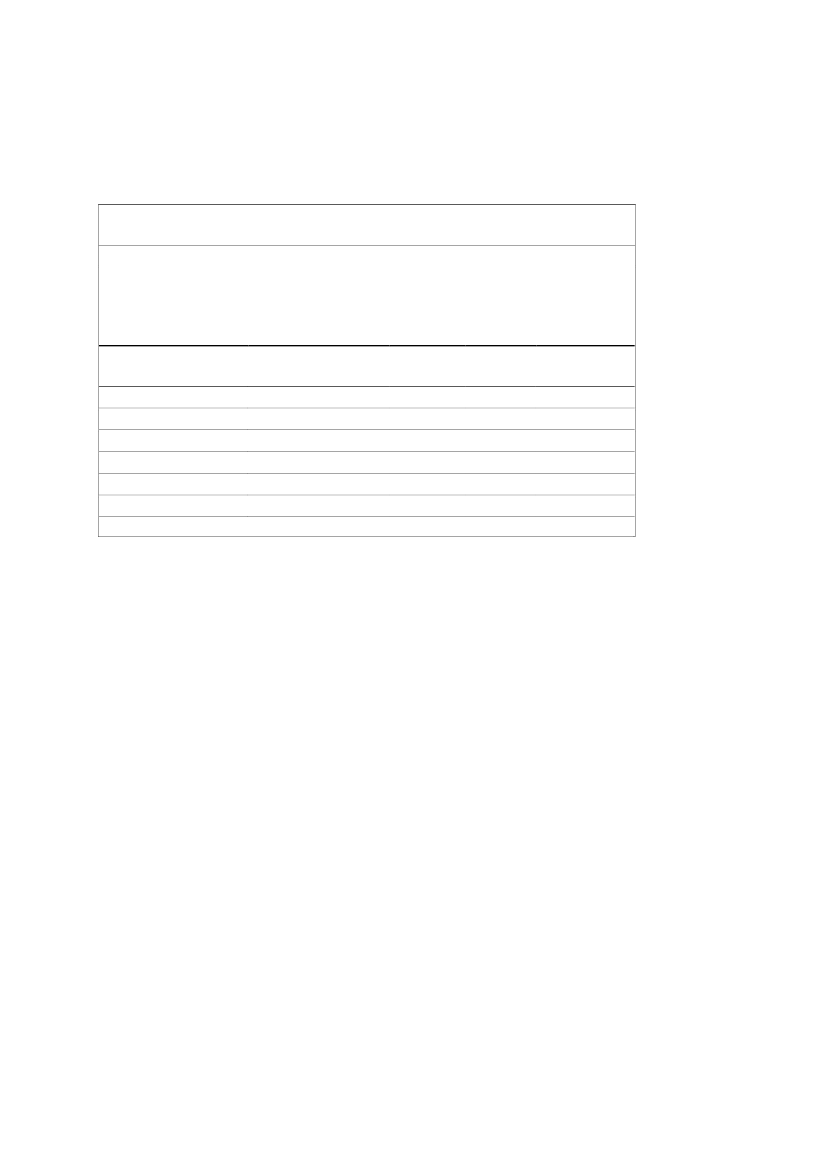

Tabel 2 Sammensatte marginalprocenter for (enlig) studerende. (Efter skattereform,2009- PL-niveau)Bidrag fra

Lønindkomst før ar-

bejdsmarkedsbidrag

(kr.)

Fra start af skattebetalingop til 217.000 kr.217.000-244.100244.100–305.900305.900-374.500374.500-392.500392.500-405.400405.400-40,940,940,942,342,342,356,1016,60000000006,90042,358,942,343,749,242,356,1Skat + arbejdsmar-

kedsbidrag

aftrapning

af bolig-

støtte

Bidrag fra

aftrapning

af grøn

check

I alt

Anm. Der er forudsat en årlig husleje på 30.000 kr., svarende til halvdelen af boligudgiften forægteparret i eksemplet ovenfor. Personen forudsættes ikke at betale kontingent til A-kasse o.l.

Om beregningerne af sammensatte marginalprocenter for en enlig studerende (jf.tabel 2) skal følgende bemærkes: Der er i SU-lovgivningen en formel grænse for,hvor stor en erhvervsindkomst man kan have, hvis man samtidig modtager sti-pendier. Overskrides denne grænse skal stipendierne tilbagebetales, hvorved densammensatte marginalprocent kan blive betydeligt højere end i tabellen - princi-pielt 100 pct. Imidlertid er det – til en vis grad - muligt at fravælge stipendier og”flytte” udbetalingen til et senere år (hvor man ikke har en lige så høj erhvervs-indkomst). I så fald vil der ikke ske en reel aftrapning af stipendiet, og der vil der-for ikke være noget bidrag til marginalskatten fra SU-lovgivningen. Der er vedberegningerne anlagt sidstnævnte betragtning. Den sammensatte marginalprocentadskiller sig dermed kun på ét punkt fra marginalskattesatsen, nemlig aftrapningenaf boligstøtten.Boligstøtten er begrænset til 15 pct. af huslejeudgiften, da familien ikke har nogenbørn. Det betyder, at intervallet hvor boligstøtten aftrappes ligger relativt højt(især hvis referencerammen er en studerende). Det skal understreges, at placerin-gen af aftrapningsintervallet er følsomt over for størrelsen af huslejen.

4

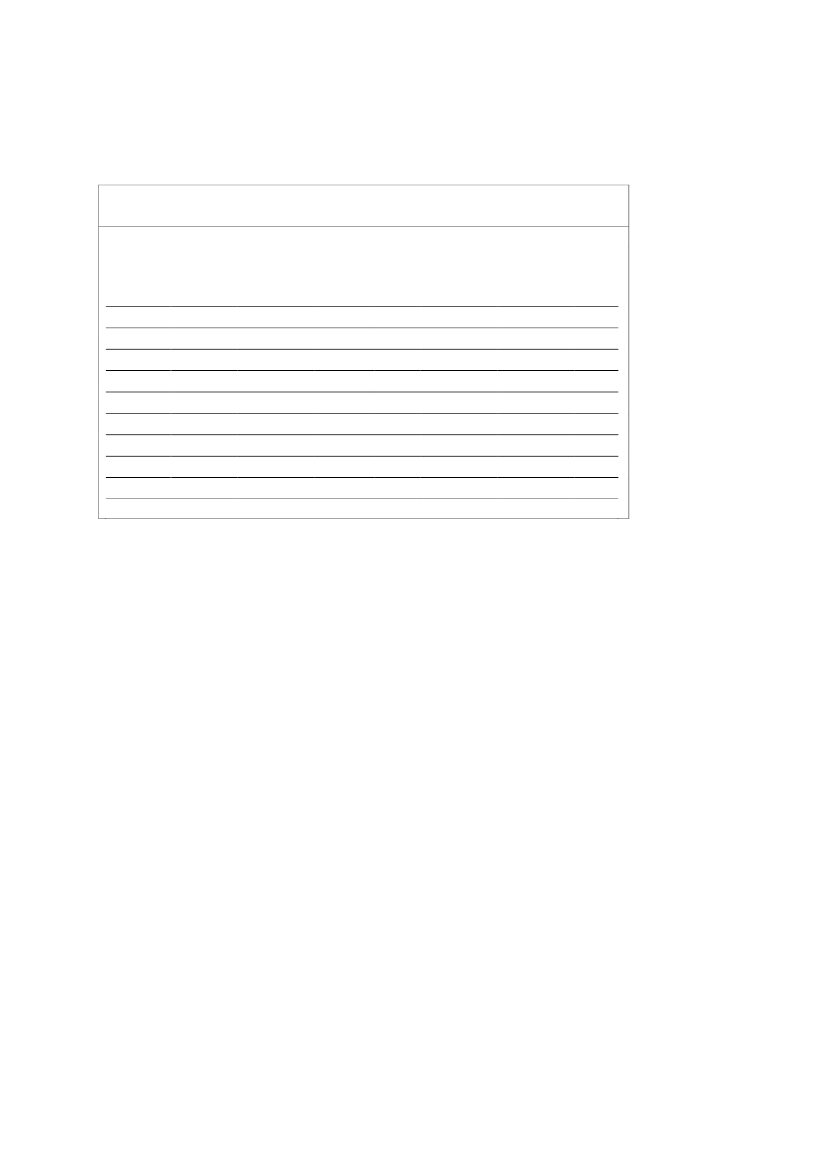

Tabel 3 Sammensatte marginalprocenter for en gift pensionist; Skattereformens reg-ler, 2009-PL-niveau.Varmetillæg

Indkomst

Fra

016.35059.30077.000158.000281.500284.000298.000310.000Til

16.85059.30077.000158.000281.500284.000298.000310.000Ældrecheck Pens.till.

015,300000000020,120,100000Skat

37,337,337,337,337,337,344,844,859,7Boligydelse

22,522,515,3000000og Grøn

check

03,90007,57,500I alt

59,879,072,757,437,344,852,344,859,7

Anm 1. De sammensatte marginalprocenter er opgjort som effekten af at en privat pensionsind-tægt øges, dvs. opgørelsen inkluderer ikke arbejdsmarkedsbidrag. Bidrag fra Ældrecheck og pensi-onstillæg er opgjort netto for skat. Forhøjelsen af pensionstillægget og forhøjelsen af aftrapnings-procenten er indregnet.Anm 2. Indkomstniveauet skal fortolkes som gennemsnitsindkomst pr. ægtefælle – ud over socialpension - og det antages tillige, at indkomsten er fordelt ligeligt mellem ægtefællerne. Hvis detsidste ikke er tilfældet, vil det dog alene få den betydning, at topskatten sætter ind tidligere (forægtefællen med den højeste indkomst), og eventuelt før mellemskatten. Boligydelse for ægtepar vildog (med 2009-regler) altid være færdigaftrappet før pensionstillægget er færdigaftrappet og førmellemskatten sætter ind og før topskatten ville kunne sætte ind, også hvis den supplerende ind-komst var skævt fordelt.Anm 3. De sammensatte marginalprocenter afhænger bl.a. af antagelser om varmeudgifter og hus-leje. Det er antaget, at huslejen er 60.000 kr. pr. år (det samme som i eksemplet i tabel 1), og atfamilien ville kunne modtage det maksimale varmetillæg, hvilket kræver varmeudgifter på ca. 1.500kr. pr. måned.

Ved beregningerne for pensionistægteparret er der indregnet effekterne af en ud-ligningsskat på store pensionsudbetalinger. Det bemærkes, at der ikke er fastlagten endelig model for udligningsskatten, især ikke for så vidt angår beregningen,hvis pensionsindkomsten ikke er ligeligt fordelt, jf. i øvrigt note 2 til tabel 3..Det er konkret antaget, at skatten vil blive beregnet med 7,5 pct. af pensionsudbe-talinger ud over 284.000 kr.pr. person(2009-niveau), nogenlunde svarende til denmodel, Skattekommissionen opstillede. Denne model har den egenskab, at den”udligner” den marginalskattelettelse, der følger af afskaffelsen af mellemskattenog nedsættelsen af bundskattesatsen, hvis udbetalinger af pensionsudbetalinger erså høje, at familien skulle have betalt mellemskat under gældende regler. Det be-mærkes, at aftrapning af den grønne check med de anvendte forudsætninger vilblive påbegyndt ved supplerende indkomster lige under det niveau, hvorover derskal betales udligningsskat.

5

Med venlig hilsenLars Løkke Rasmussen