Skatteudvalget 2008-09

SAU Alm.del

Offentligt

J.nr. 2009-318-0108Dato: 24. april 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 238 af 4. marts 2009. Spørgsmålet erstillet efter ønske af Jesper Petersen (SF).(Alm. del).

Kristian Jensen/ Thomas Larsen

Spørgsmål:Der ønskes en oversigt over, hvilke finansieringsbidrag i Skattekommissionensrapport, der ikke er medtaget – eller er ændret i væsentlig grad – i forårspakke 2.0, samthvad den umiddelbare og varige provenuvirkning ville være af at medtage dem?

Svar:Af tabel 1 fremgår de finansieringselementer, der indgår i skattekommissionens rap-port, og som ikke er medtaget iAftale mellem regeringen og Dansk Folkeparti om forårs-pakke 2.0 – Vækst, klima, lavere skat.Den umiddelbare provenuvirkning af de ikke med-tagne forslag udgør godt 7 mia. kr. og godt 6 mia. kr. i varig virkning uden indregning afadfærdseffekter.

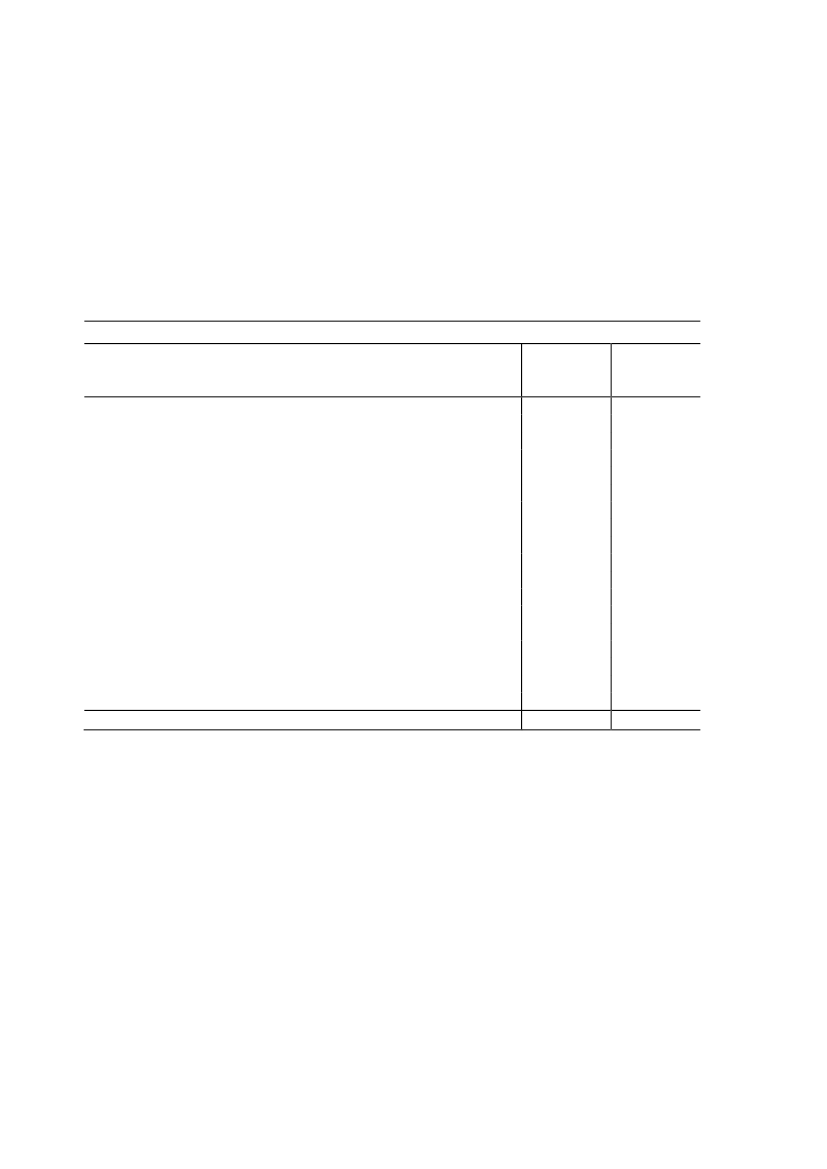

Tabel 1. Ikke medtagne finansieringselementer ift. skattekommissionen, mio. kr.FinansieringsbidragUmiddelbarprovenu-virkning1.20055010030750420301455005005001.2001505055070803307.155Varig prove-nu-virkning80044010030750420301205005005001.2001207010020803306.110

- Afgift på kvælstof- Afgift på metan- Skærpet beskatning af pensionsudbetalinger- Begrænsning af adgang til indefrysning af ejendomsskat- Fire års SU på lange videregående uddannelser (herefter mulighed for lån)- Ingen skattefritagelse for arbejdsgiverbetalte sundhedsforsikringer- Arbejdsmarkedsbidrag på alle personalegoder- Strammere regler for færdselsskadede biler- Omlægning af bilafgifter- Afgift på biobrændsler- Moms på personbefordring- Nulsats for avismoms ophæves- DIS-ordningen (arbejdsmarkedsbidragspligt)- Fonde (ophævelse af transparensreglen)- Kulbrintebeskatning for koncessioner uden for eneretsbevillingen- Andelsboligforeninger- Afskaffelse af skattefrihed for ekspropriationserstatninger- Fly- og kantinemomsI altAnm.: 2009-niveau. Provenuvirkninger som opgjort i skattekommissionens rapport.

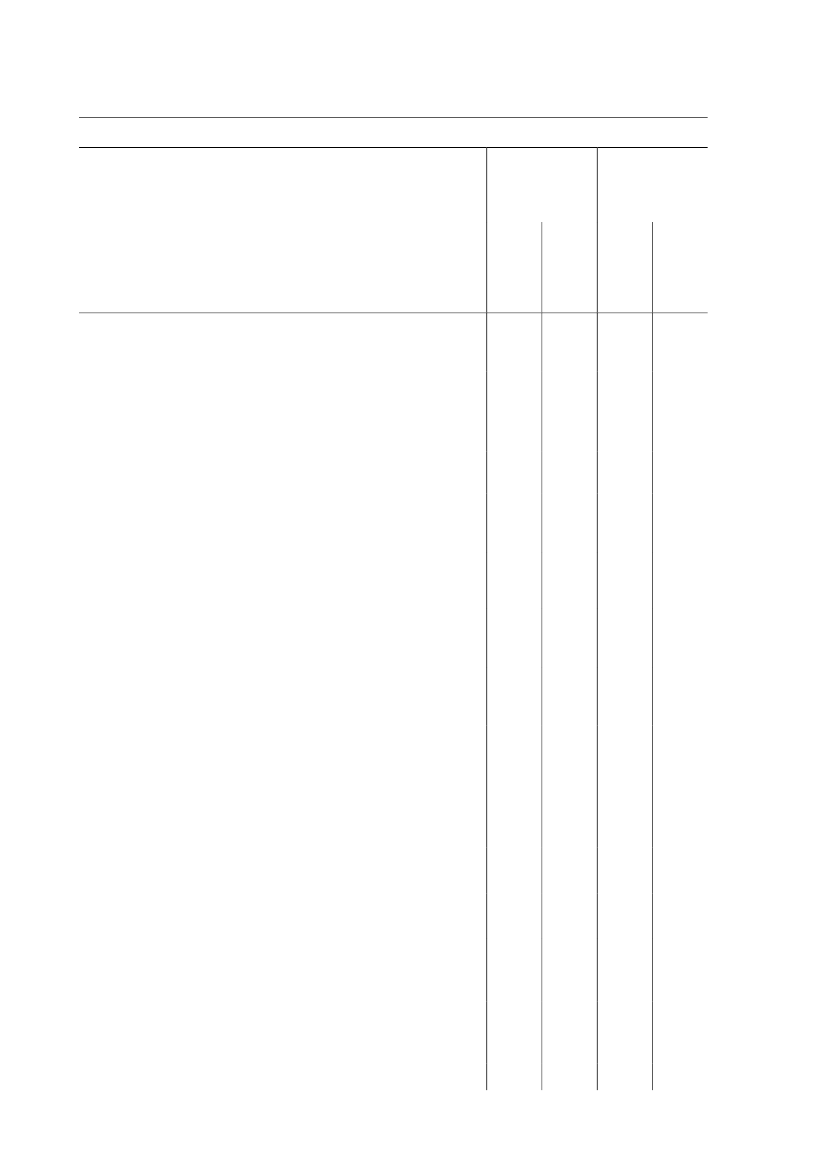

Af tabel 2 fremgår finansieringselementer, som er med i både skattekommissionens rapportog i skatteaftalen ved fremsættelse, men som er ændret væsentligt i såvel begrænsende somi skærpende retning. Finansieringselementer som ikke var med i skattekommissionens rap-port er således ikke medtaget.

Side 2

Tabel 2. Væsentligt ændrede finansieringselementer ift. skattekommissionen, mio. kr.Finansieringselement fra skattekommissionen / relateret finansierings-element fraForårspakke 2.0Provenuvirkningaf skattekom-missionens for-slagUmid-delbarVarigProvenuvirkningafForårspakke2.0Umid-delbar(Pro-venu i2010)0Varig

- Negativ nettokapitalindkomst udgår af sundhedsbidraget / Negativnettokapitalindkomst over 50.000 kr. (det dobbelte for ægtepar) udgåraf sundhedsbidraget. Omlægningen indfases i perioden 2012 til 2019.- Ligningsmæssige fradrag udgår af grundlaget for sundhedsbidraget /Ligningsmæssige fradrag udgår af grundlaget for sundhedsbidraget.Skatteværdien af beskæftigelsesfradraget fastholdes. Omlægningenindfases i perioden 2012 til 2019.- Finansieringsbidrag fra erhvervsstøtteordninger / Nominel fastfrys-ning af erhvervsstøtteordninger.- Udligningsskat for større private pensionsudbetalinger / Udlignings-skat for større private pensionsudbetalinger. Endelig model ikke afkla-ret.- Fjernelse af skattefordel ved medarbejderobligationer og aktieord-ninger /Fjernelse af skattefordel ved medarbejderobligationer og 15 pct. re-gel for aktier.

6.900

9.200

5.690

7.800

7.800

0

3.530

1.000250

800500

40160

16080

440

440

265

265

- Harmonisering af selskabers udbytte- og avancebeskatning / Harmo-nisering af selskabers udbytte- og avancebeskatning, dog beskattesavancer ved salg af unoterede aktier fortsat ved realisation.- Multimediebeskatning på arbejdsgiverbetalt bredbånd, fri telefonmv. på 5.000 kr. / Multimediebeskatning på arbejdsgiverbetalt bred-bånd, fri telefon mv. på 3.000 kr. samt visse fritagelsesmuligheder.- Ændring af mix mellem værdiafgift og stykafgift for cigaretter samtforhøjelse af afgift på røgtobak med 80 kr. pr. kg / Stykafgiften forcigaretter nedsættes med 0,68 øre pr. stk. og værdiafgiften øges med7,19 pct. point. Afgift på røgtobak forhøjes med 120 kr. pr. kg. Fra2014 forhøjes værdiafgiften for cigaretter yderligere med 0,7 pct. po-int til 21,50 pct. og afgifterne på røgtobak øges yderligere med 14 kr.pr. kg.- Loft på 250.000 kr. over indbetaling på ratepension / Loft på100.000 kr. over indbetaling på ratepension.- Omlægning af emballageafgiften + højere afgifter på øl, vin og vand/ Nedsættelse af emballageafgiften.- Forhøjelse af energiafgifter og energiafgift på erhvervene / Øgedeenergiafgifter på el og varme i husholdninger og rumvarme. Indførselaf energiafgift på brændsler og forøgede energiafgifter på el i erhverv.- Ejerafgift for nye varebiler samt forhøjelse af vægtafgift for ældre /Ejerafgift for nye varebiler.- Indeksering af afgiften på is, chokolade og sodavand mv. / Afgifter-

2.400

2.000

1.895

1.805

750

750

525

525

240

240

1.470

1.350

500303.000

500201.920

50-952.465

900-803.155

990

930

125

850

250

250

500

450Side 3

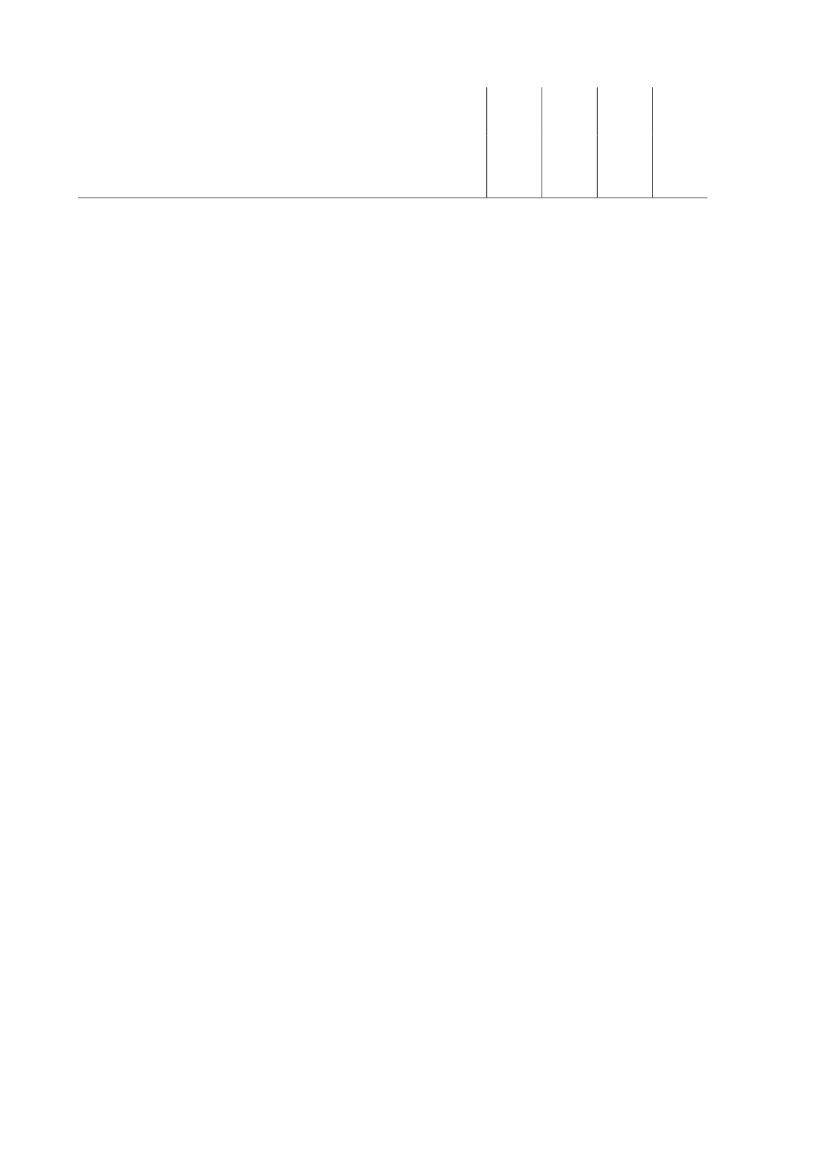

ne på is, chokolade- og sukkervarer forhøjes med 25 pct. Afgiften påsukkerholdige sodavand forhøjes med 0,17 kr. pr. liter og afgiften påsukkerfrie sodavand reduceres med 0,34 kr. pr. liter.- Afskrivningsregler: 100 pct. beskatning af genvundne afskrivninger /Afskrivningsregler: 100 pct. beskatning af genvundne afskrivningerinkl. driftsmidler mv.

60

80

105

105

Anm.: 2009-niveau.Note: I skattekommissionens rapport er posten ”Ligningsmæssige fradrag udgår af grundlaget for sundheds-bidraget” (lavere værdi af ligningsmæssige fradrag) regnet ekskl. forhøjelse af beskæftigelsesfradrag, mensder i posten iForårspakke 2.0er indregnet fastholdelse af skatteværdien af beskæftigelsesfradraget.

Side 4