Skatteudvalget 2008-09

SAU Alm.del

Offentligt

j.nr. 08-179347Dato : 19. januar 2009

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 140 af 9. december 2008.(Alm. del).Spørgsmålet er stillet efter ønske fra Klaus Hækkerup (S).

Kristian Jensen

/Tina R. Olsen

Spørgsmål 140:

I forlængelse af besvarelsen af 18. november 2008 af spørgsmål 18 til L 20bedes ministeren oplyse udviklingen i SKATs restancer fra 2001 og frem til idag.Svar:

SKAT har oplyst følgende:”Indledningsvis skal det understreges, at der over en så lang periode, som derspørges til, er sket metodemæssige ændringer således, at tallene ikke umiddelbarter sammenlignelige.Med dette udgangspunkt fremgår oplysningerne om udviklingen i inddriveligeskatte- og afgiftsrestancer, vægtafgift og øvrige restancer fra ultimo 2001 til 3.kvartal 2008 af tabel 1 nedenfor. Til tabellen skal knyttes følgende bemærknin-ger:Der er på finansloven fastsat måltal for restancer på skatter og afgifter og et mål-tal for øvrige restancer.Det første måltal omfatter restancer vedrørende A-skat, moms, afgifter m.v., re-stancer vedrørende personskat- og arbejdsmarkedsbidrag samt restancer vedrø-rende vægtafgift.Det andet måltal omfatter bl.a. underholdsbidrag, forbrugsafgifter, tilbagebeta-ling af kontanthjælp, bøder, studielån samt sagsomkostninger.Med henblik på at afgøre om måltallene er opfyldt, foretages der løbende opgø-relser af størrelsen af de inddrivelige restancer.For restancer vedrørende personskat og AM-bidrag er data ultimo 2001 oplyst afDanmarks Statistik, idet det ikke har været muligt at udsøge korrekte data fordette år. Ultimo tallene for A-skat, moms og selskabsskat for 2001-2006 fremgåraf finansloven1.1Der er databrud fra 2002 til 2003. Til og med 2002 indgik der i restanceopgørelsen nogle reeltikke inddrivelige restancer. Det drejede sig om virksomheder, som var under bobehandling, re-stancer hvor der var bevilget henstand med betaling, samt restancer hvor regionerne havde be-rostillet betalingen som følge af klage til daværende Told- og Skattestyrelse. Endvidere indgikrestancer vedrørende rapportsager (smugleri), hvor der var fortaget forgæves udlæg, og hvor detderfor måtte anses som udelukket, at restancerne ville blive betalt. Fra 2003 blev måltallet ændrettil kun at omfatte restancer, hvor daværende ToldSkat, nu SKAT, kunne iværksætte de sædvanli-ge inddrivelsesskridt, såsom rykker, udlæg og afdragsordninger mv.

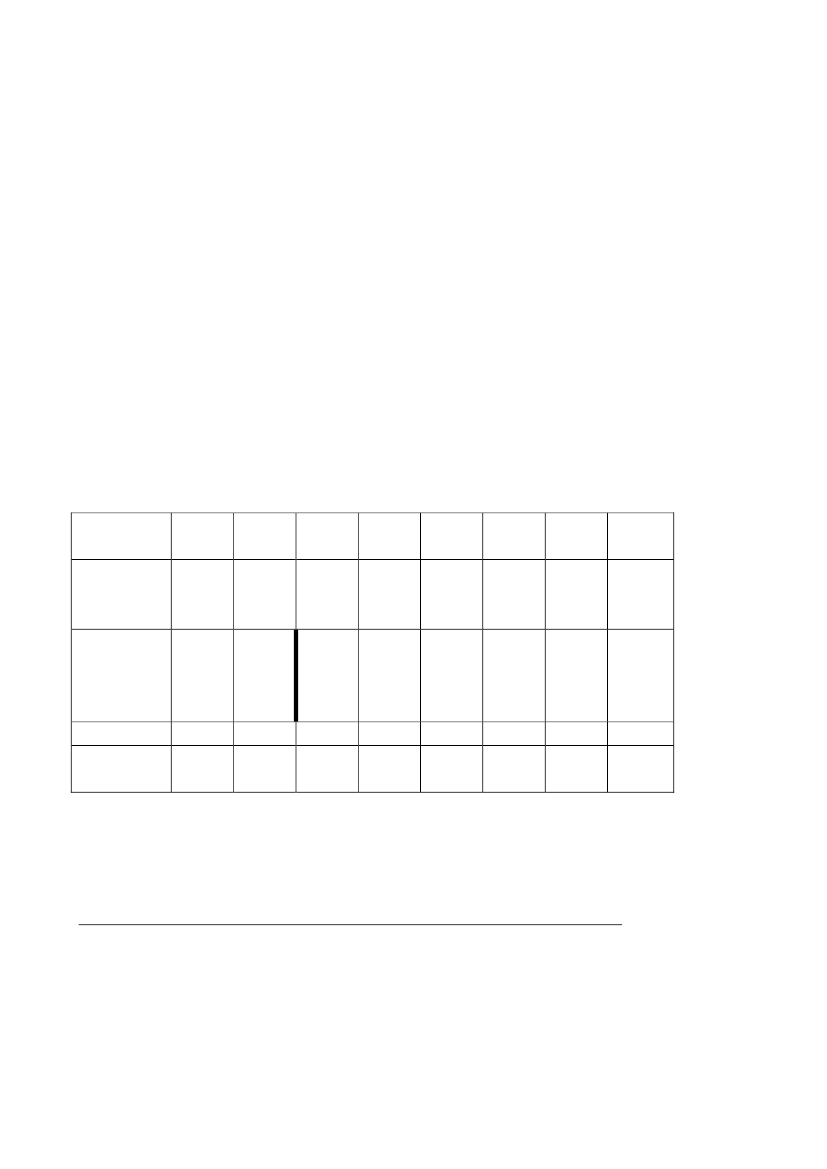

2Ved opgørelsen af ultimo tallet for 2007 er finanslovtallet korrigeret på baggrundaf en undersøgelse foretaget af SKATs Intern Revision, SAU, alm. del – bilag 26(2008/09). Korrektionerne vedrører A- Skat, moms, selskabsskat m.v.SKAT er ikke i besiddelse af fyldestgørende restanceoplysninger for vægtafgifterog øvrige restancer fra før fusionen i 2005, hvor SKAT overtog ansvaret for ind-drivelsen af alle offentlige restancer.Som det fremgår af kvartalsrapporten for 3. kvartal 2008, SAU alm. del – Bilag87 (2008/09), har SKAT på baggrund af Intern Revisions rapport, jf. ovenfor,udarbejdet en handleplan med henblik på at sikre, at Intern Revisions anbefalin-ger implementeres hurtigst muligt. Som det ligeledes fremgår af kvartalsrappor-ten, kan det ikke udelukkes, at arbejdet med handleplanen vil afsløre flere fejlend påpeget af Intern Revision. I det omfang dette er tilfældet, vil der ske ensamlet afrapportering til Skatteudvalget.Tabel 1: Udviklingen i skatte- og afgiftsrestancer, vægtafgift og øvrige re-

stancer fra ultimo 2001 til 3. kvartal 2008 angivet i mio. kr.

Ultimo Ultimo Ultimo Ultimo Ultimo Ultimo Ultimo2001200220032004200520062007Personskat5.468 5.801 5.767 5.587 6.213 5.819 5.323& AM-bidragA-skat,4.688 5.477 2.699 2.799 3.715 4.202 4.566Moms, Sel-skabsskatmv.Vægtafgift746167Øvrige re-8.583 12.482 13.849stancerI kvartalsrapporterne om den aktuelle situation i SKAT og i en række svar påspørgsmål fra Folketinget, bl.a. spørgsmål 18 på L 20, som der henvises til inærværende spørgsmål, er der nærmere redegjort for udviklingen i restancerneog om årsagen hertil.

3. kvt.20086.207

10.5402

7815.086

Specielt for så vidt angår restancetallene for 3. kvartal 2008, som bl.a. er omtalt i svaret påspørgsmål 18 til L 20, kan det oplyses, at restancerne i tabel 1 er forhøjet med 44 mio. kr. i for-hold til bl.a. svaret på spørgsmål 18 til L 20. Forhøjelsen skyldes, at der i forbindelse med demanuelle korrektioner af restancerne er sket en optællingsfejl. Denne optællingsfejl er også om-talt i kvartalsrapporten om den aktuelle situation i SKAT, 3. kvartal 2008, SAU alm. del – Bilag87.

2

3

Den seneste udvikling i restancerne vedrørende skatter og afgifter er beskrevet ikvartalsrapporten vedrørende 3. kvartal 2008, jf. SAU, alm. del – Bilag 87(2008/09). Det fremgår heraf, at restanceudviklingen har fluktueret hen over2008. For 3. kvartal 2008 er der tale om en kraftig stigning først og fremmest påA-skat og selskabsskat. De samlede restancer er steget til i alt 16,7 mia. kroner.Denne udvikling er ikke udtryk for den reelle restanceudvikling. Udviklingen iskatte- og afgiftsrestancerne for dette kvartal er især påvirket af tre forhold:For det førstehar SKAT i en større sag foretaget en ansættelsesændring vedrø-rende et tidligere indkomstår, der har udløst en selskabsskat inklusive til datoopgjorte renter på ca. 3,5 mia. kroner. Selskabet har påklaget ansættelsesændrin-gen til Landsskatteretten og søgt om henstand med betaling. SKAT har betingethenstanden af, at selskabet stiller sikkerhed, og indtil henstandssagen er endeligafgjort vil beløbet fortsat figurere i restancetallene. Hvis der kan stilles en be-tryggende sikkerhed, vil restancen udgå af de samlede restancer og måltallet ogafvente udfaldet af klagesagens behandling.For det andeter stigningen en følgevirkning af eIndkomstproblematikken. Somnævnt i kvartalsrapporten om den aktuelle situation i SKAT, 2. kvartal 2008,SAU alm. del – Bilag 269 (2007/08, 2. samling), ville Skatteudvalget få en nær-mere redegørelse om oprydningsarbejdet for at få angivelser og betalinger i for-bindelse med eIndkomst til at falde korrekt på plads. Denne redegørelse er udar-bejdet i form af et SKAT-notat, som er sendt til Skatteudvalget, jf. SAU alm. delBilag 9 (2008/09). Heraf fremgår det, at SKAT som konsekvens af indfasningenaf eIndkomst har suspenderet inddrivelsen af A-skatterestancer i 2008 fra januartil august.Suspensionen har betydet, at restancerne på A-skat ikke løbende er overført frahovedkontoen til restancekontoen som normalt. I december 2008 er der overførtA-skatterestancer fra hovedkontoen til restancekontoen på 890 mio. kroner. Afde tidligere overførte beløb til restancekontoen har udviklingen være positiv.Restancekontoen var på 3,8 mia. kr. ultimo september måned, og ved den senesteopgørelse medio december er den på 2,8 mia. kr. for A-skat/bidrag. I dette beløber indeholdt de 890 mio. kr., som netop er overført til restancekontoen.For det tredjehar restancerne for moms vedrørende udenlandske virksomhederog selskabs- og fondsskatter før 1999 ikke været tillagt restanceopgørelserne, jf.også ovenfor. Skatteudvalget er særskilt orienteret herom, jf. SAU alm. del - Bi-lag 26 (2008/09) vedrørende SKATs målopfyldelse på restanceinddrivelsen i2007.

4Øvrige restancer har været støt stigende siden fusionen i 2005. Ultimo 3. kvartal2008 udgjorde øvrige restancer ca. 15,1 mia. kroner.Der har løbende været redegjort nærmere for årsagerne til stigningen i kvartals-rapporterne om den aktuelle situation i SKAT og i svar på spørgsmål fra Folke-tinget.Øvrige restancer vedrører kommunerne og en række statslige fordringshavere,hvor politiet er den største.Om de primære årsager til stigningen kan kort anføres:Der er sket en støt stigning i dekommunale kravsiden fusionen med ca. 2,8 mia.kroner.Den registrerede stigning i de kommunale restancer siger ikke noget om SKATseffektivitet i inddrivelsen og er ikke et udtryk for, at SKAT har nedprioriteretinddrivelsen af disse krav. Der er foretaget et bevidst strategiskift i tilrettelæg-gelsen og prioritering af inddrivelsen. Kommunerne har fortsat opkrævningsop-gaven, og hvor stor del af stigningen, der kan henføres til den forskelligartedepraksis, der er for, hvornår kommunerne oversender kravene til inddrivelse iSKAT, er uafklaret. Hertil kommer, at en væsentlig men ukendt del af stigningenskyldes, at kommunerne siden ultimo 2005 har oversendt krav til inddrivelse iSKAT, som allerede har været registreret som en restance i kommunerne. Disseoverførsler er alene udtryk for, at restancerne nu blot registreres i SKAT modtidligere i kommunerne.Kommunernes reelle andel af restancerne er kun ca. 1/6, da der er hel eller delvisstatsrefusion på hovedparten af kravene.Som led i kommuneaftalen for 2009 indgår en aftale om en fælles analyse mel-lem kommunerne og staten af årsagerne til udviklingen i de kommunale restan-cer og ikke mindst muligheden for at samordne og effektivisere den samledeopkrævnings- og inddrivelsesopgave. Analysen skal også omfatte de særlige ud-fordringer og hensyn, der er forbundet med opkrævning og inddrivelse hos lav-indkomstgrupper.Ligesom det er tilfældet med kommunerne, skyldes en del af udviklingen i poli-tiets restancer, at restancer, som tidligere blev registreret hos politiet, nu er regi-streret hos SKAT.”