Kulturudvalget 2008-09

KUU Alm.del

Offentligt

Folketingets KulturudvalgChristiansborg1240 København K

KulturministerenKulturministerietNybrogade 21203 København KTlf.FaxE-mailWeb::::33 92 33 7033 91 33 88[email protected]www.kum.dk

27. maj 2009

Hermed fremsendes endeligt svar på spørgsmål nr. 142 (alm. del), Nordisk Films Bio-grafer, stillet af Folketingets Kulturudvalg den 26. marts 2009.

Carina Christensen

J. NR. 2004-23696-5

Side 2

Spørgsmål nr. 142(alm. del), Nordisk Films BiograferSkrivelse af 26. marts 2009Svar til Folketingets Kulturudvalg fra kulturministeren.Spørgsmål:"Vil ministeren belyse Nordisk Films markedsposition i Danmark og herunderoplyse- Hvor stor en andel af biografbilletterne bliver solgt i Nordisk Films biografer?- Hvor stor en andel af biografbilletter til danske film bliver solgt i Nordisk Filmsbiografer?- Hvor stor en andel af biografbilletter til danske film solgt i Københavnsområdet,sælges af Nordisk Films biografer?- Hvor stor en andel af de danske film distribueres af Nordisk Film?- Hvor stor en andel af de danske film som Nordisk Film distribuerer, erproduceret af selskaber der er helt eller delvis ejet af Nordisk Film?"Svar:Som oplyst i min foreløbige bevarelse den 21. april 2009 har jeg bedt Det Danske Film-institut om at indsamle de nødvendige oplysninger.Jeg tillader mig her at give en samlet besvarelse af spørgsmål nr. 142, 143 og 144.Det Danske Filminstitut har overfor mig oplyst følgende:”På baggrund af de stillede spørgsmål har Filminstituttet fået foretaget en særkørselhos Danmarks Statistik for året 2008. Det er således ikke muligt at basere besvarelsenpå data, der omfatter den gældende filmaftales begyndelsesår - 2007. Filminstituttetvurderer i denne forbindelse, at data fra 2008 giver et dækkende billede af biografmar-kedet mv., herunder Nordisk Films markedsposition.Nordisk Film Biografer omfatter følgende biografcentre:1. Nordisk Film BiograferKøbenhavnPaladsImperialMetropolDagmar TeatretFalkoner BiografenØvrige SjællandBioCity HillerødBioCity, TåstrupKinopalæet, LyngbyFyn og JyllandBioCity, OdenseBioCity, HerningBioCity, ÅrhusMetropol, ÅrhusBioCenter, KoldingBioCity, EsbjergGrand Teatret, RandersBioCity, AalborgMetropol, Aaborg

Side 3

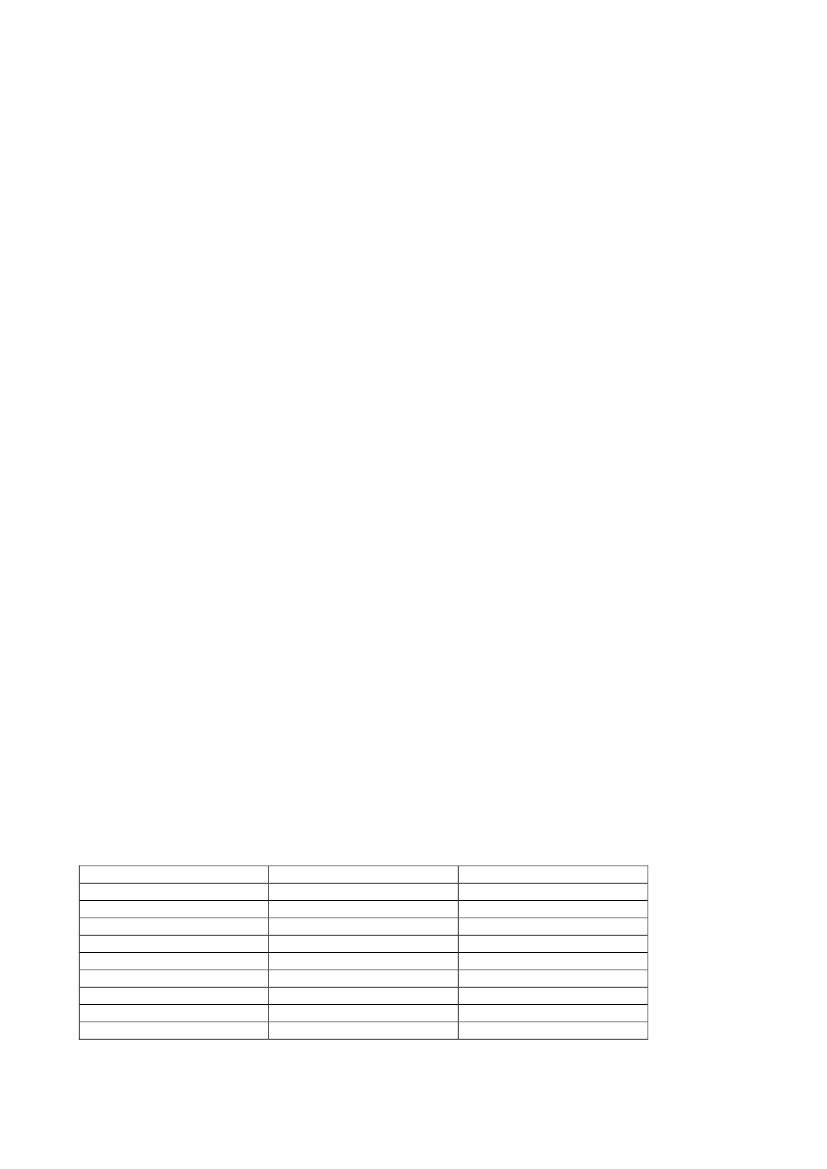

Nordisk Film Biografer er den største og de facto den eneste landsdækkende biografkæ-de i Danmark med 17 biografcentre og i alt 116 sale i København, omegnsbyerne iStorkøbenhavn og de største provinsbyer i Danmark. Til sammenligning dækker Cine-maxX, som er Danmarks næststørste kæde, 3 biografcentre og 25 sale i København,Odense og Århus. På grund af sin størrelse og markedsvolumen er CinemaxX kædenopgjort for sig selv i det følgende.2. Nordisk Film Biografers markedsposition i DanmarkBIOGRAFSolgte biografbilletter i 2008(Tallet omfatter kun premierer i 2008)Antal biografer / biografcentreAntal sale i altAntal sale pr. biograf (snit)Antal sæder i altAntal sæder pr. sal (snit)Solgte biografbilletter pr. sæde (snit)Solgte biografbilletter pr. sal (snit)Samlet antal titler, der blev forevist i 2008(% af alle titler)Antal forskellige titler, der vises pr. sal (”turn rate”)NordiskFilm5,4 mio.(44%)17 (10%)116 (29%)717.586(30%)15230946.819162 (76%)14CinemaxX1,6 mio.(13%)3 (2%)25 (6%)86.110(11%)24426464.496130 (61%)13Øvrigebiografer5,3 mio.(43%)143 (88%)278 (64%)234.375(59%)13615320.761206 (97%)31I alt12,3 mio.1633942,458.07114721231.20821325

Med en markedsandel på 44 % af alle solgte billetter, har Nordisk Film Biogra-fer samlet set den største markedsvolumen i Danmark.Nordisk Film Biografer råder over 29% af salene i Danmark og 30% af biograf-sæderne.Set i forhold til CinemaxX biograferne er Nordisk Films biografcentre nogetmindre med færre sale (7 sale i snit) og færre sæder pr. sal – 152 i gennemsnit,lidt over landsgennemsnittet.Aktivitetsniveauet i de to biografkæder er nogenlunde det samme, idet der år-ligt opsættes 13-14 forskellige titler i hver enkelt af de sale, som kæderne råderover.Nordisk Film Biografer har den højeste belægningsprocent af alle biografer med309 solgte billetter pr. sæde om året. Omvendt sælger CinemaxX med de storesale flere billetter pr. sal.Med 162 forskellige titler har Nordisk Film Biografer et noget bredere udbudend CinemaxXs 130 titler. 76% af alle premieretitler, der blev udbudt i 2008,blev vist i Nordisk Films Biografer.Oversigten viser også, at den danske biografsektor er stærkt fragmenteret medde to nævnte store biografkæder og en underskov af små og mellemstore biogra-fer i lokalsamfundene og provinsbyerne samt art house biografer i de store byer.De øvrige biografer er hovedsageligt mindre 1-3 sals biografer, men tilsammendækker de 64% af biografsalene i Danmark og 43% af billetsalget.

Side 4

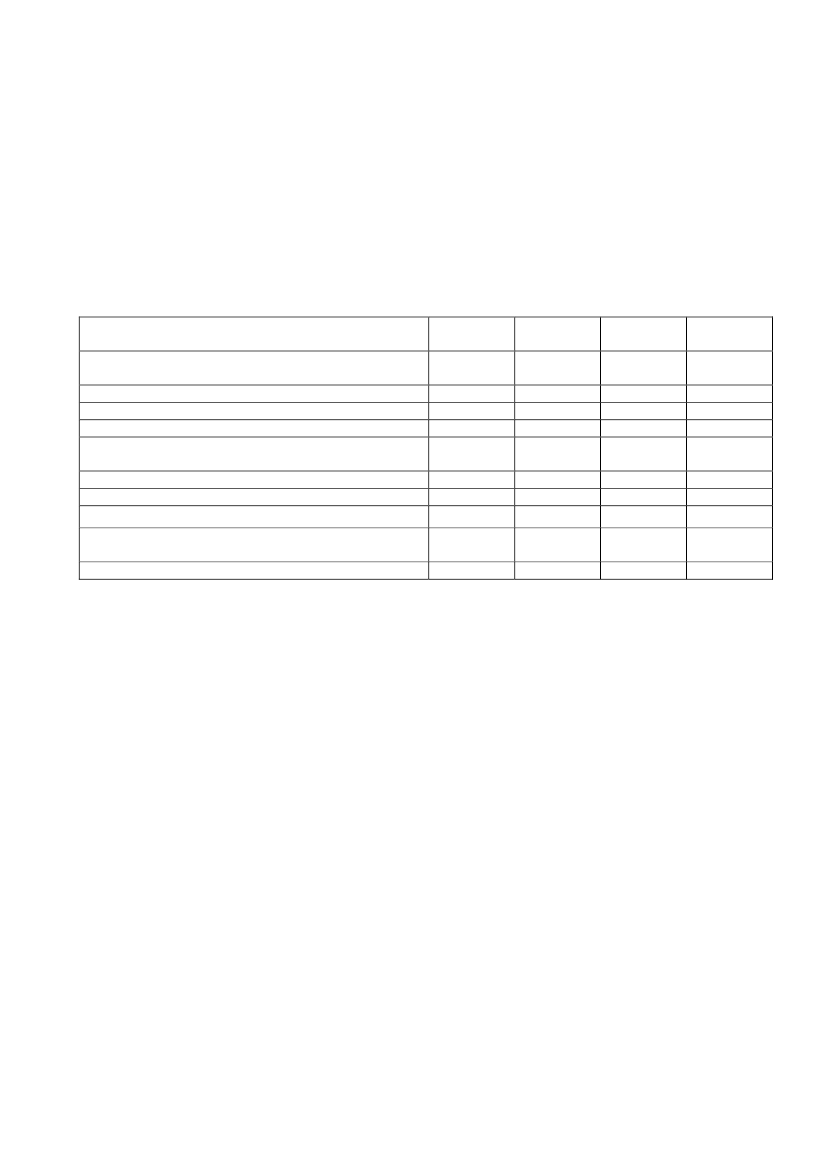

3. Nordisk Films markedsposition for så vidt angår danske filmBIOGRAFSolgte biografbilletter til danske film i 2008(Tallet omfatter kun premierer i 2008)Samlet antal danske titler, der blev forevist i 2008(% af alle titler)Antal forskellige danske titler, der vises pr. sal (”turnrate”)Solgte biografbilletter pr. titel pr. biograf (alle titler,snit)Solgte biografbilletter pr. dansk titel pr. biograf (snit)Mersalg til danske titler i forhold til alle titlerNordiskFilm1,57 mio.(38%)28 (80%)31.9723.29267%CinemaxX0,43 mio.(10%)25 (71%)34.1345.67137%Øvrigebiografer2,11 mio.(51%)35 (100%)9178423137%I alt4,11 mio.357354720103%

Nordisk Films markedsposition i forhold til danske film er en anelse svagere seti forhold til filmudbuddet som helhed (jf. oversigt 2) med en markedsandel på38% mod 44% for alle film. Det samme gør sig gældende for CinemaxX´s ved-kommende.Nordisk Film premierefører i størrelsesordenen 80% af alle danske film, Cine-maxX 71% og kredsen af øvrige biografer alle danske titler, der blev udbudt.Nordisk Films tilbøjelighed til at vise danske film afspejler sig også i en høj”turn rate”. Hver af Nordisk Films 116 sale viser i gennemsnit 3 forskellige dan-ske titler. Dansk film kommer således generelt bredt ud i Nordisk Film Biogra-fer.Det er karakteristisk for alle biografer, at mersalget til danske film er stort –gennemsnittet pr. titel er 103% - danske film sælger mere end dobbelt så mangebilletter pr. titel i forhold til det samlede filmudbud. For kredsen af de øvrige bi-ografer er mersalget særligt markant.

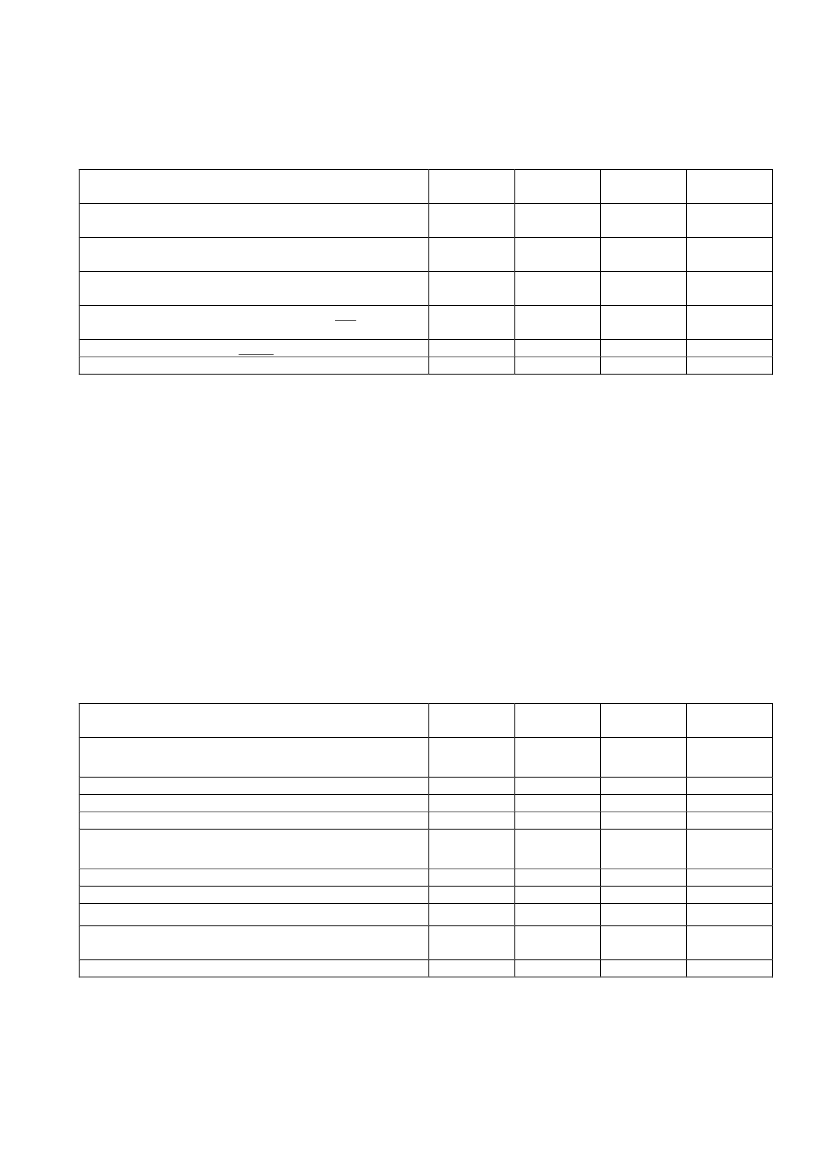

4. Nordisk Films markedsposition i KøbenhavnBIOGRAFSolgte biografbilletter i 2008(Tallet omfatter kun premierer i 2008)Antal biografer / biografcentreAntal sale i altAntal sale pr. biograf (snit)Antal sæder i altAntal sæder pr. sal (snit)Solgte biografbilletter pr. sæde (snit)Solgte biografbilletter pr. sal (snit)Samlet antal titler, der blev forevist i 2008(% af alle titler)Antal forskellige titler, der vises pr. sal (”turn rate”)NordiskFilm1,90 mio.(59%)5 (36%)32 (50%)65.526(47%)17334359.309156 (74%)11CinemaxX0,78 mio.(23%)1 (7%)10 (16%)103.106(26%)31125378.467119 (56%)12Øvrigebiografer0,57 mio.(17%)8 (57%)22 (34%)33.157(27%)14418025.862165 (78%)16I alt3,25 mio.1464511.78918427650.80521113

Med en markedsandel på 59% af alle solgte billetter, har Nordisk Film Biograferen større markedsandel i København set i forhold til resten af landet.

Side 5

Nordisk Film råder over 50% af salene og knap halvdelen af sæderne i Køben-havn.Nordisk Films biografcentre i København er af meget forskellig størrelse fra denstore én-sals biografImperialmed 1.102 sæder tilPalads,der omfatter 17 ty-pisk små sale med i alt 2.205 sæder. CinemaxX råder over én enkelt biograf påFisketorvetmed i alt 10 sale og 3.106 sæder.Aktivitetsniveauet i de to biografkæder er nogenlunde det samme, idet der år-ligt opsættes 11-12 forskellige titler i hver enkelt af de sale, som kæderne råderover i København. Det bemærkes, at filmene bliver noget længere ”på plakaten”i København sammenlignet med resten af landet, hvor ”turn raten” pr. sal ernoget højere.Nordisk Film Biografer har i København, som på landsplan, den højeste belæg-ningsprocent af alle biografer med 343 solgte billetter pr. sæde om året.Med 156 forskellige titler har Nordisk Film Biografer et noget bredere udbud aftitler end CinemaxXs 119 titler i København. 74% af alle premieretitler, der blevudbudt i 2008, blev vist i Nordisk Film Biografer i København. Titeludbuddet ernoget mere begrænset i København sammenlignet med landet som helhed – somnævnt bliver filmene længere ”på plakaten” i København.Oversigten viser også, at biografsektoren i København, som på landsplan, erfragmenteret med de to nævnte store biografkæder og 8 mindre biografer, dertilsammen råder over 22 sale og 3.157 sæder.København er et vigtigt marked for biografforevisninger. Med ca. 11.800 sæder,svarende til 20% af den samlede kapacitet, dækker København 26% af det sam-lede billetsalg i Danmark.Det Københavnske biografmarked er traditionelt set udslagsgivende for dato-lægningen af biografpremierer på landsplan.

5. Nordisk Films markedsposition som distributør af danske film på landsplanog i KøbenhavnDistributørAntal titler i distributionSolgte biografbilletter i altSolgte biografbilletter pr. titelHele landet:

Forevist i Nordisk Film Bio-graferForevist i CinemaxXForevist i øvrige biograferAntal visningssteder pr. titel(snit)København:

Forevist i Nordisk Film Bio-grafer1574202813159177962482239216425357615742028NordiskFilm151,87 mio.(46%)124.57570,89 mio.(22%)127.806SF-FilmSandrewMetronome40,81 mio.(20%)203.12630,53 mio.(13%)175.767ScanboxØvrigedistributører63770(0%)628117.338354,11 mio.I alt

Side 6

Forevist i CinemaxXForevist i øvrige biograferAntal visningssteder pr. titel(snit)

13146

676

247

235

151

24335

Også som distributør er Nordisk Film på landsplan en stor spiller med 15 titlerud af i alt 35 danske filmpremierer i 2008. De 3 andre store distributører afdanske film – SF Film, Sandrew Metronome og Scanbox – har tilsammen pre-miereført 14 titler. De øvrige distributører har typisk premiereført én titel hver.De 15 titler opnåede samlet set en markedsandel på 46% af markedet for danskefilm, mens antal solgte biografbilletter pr. titel for Nordisk Films vedkommendeer noget lavere sammenlignet med de øvrige store danske distributører.Filmene, som Nordisk Film distribuerer, distribueres ikke kun til Nordisk Filmsegne biografer, men forevises i det store hele også af CinemaxX og de øvrige bio-grafer.28 ud af i alt 35 danske premieretitler blev forevist i Nordisk Film Biografer - 7titler, hvor én enkelt er distribueret af Scanbox og resten af de øvrige distributø-rer, har ikke været premiereført i Nordisk Film Biografer.Titelomsætningen – antallet af visningssteder, hvor filmen premiereføres i pre-miereugen eller ugerne efter – er for de 4 store distributører på et højt niveaumed et gennemsnit på 82-96 visningssteder pr. titel.I København gør de tilsvarende karakteristika sig gældende. Filmene som Nor-disk Film distribuerer i København, når alle biografer i Københavnsområdet.Og som på landsplan har (de samme) 7 danske titler, der ikke havde NordiskFilm som distributør, ikke opnået visning i Nordisk Film Biografer i København.

6. Vertikal integration: Produktion, distribution og biografforevisning af dan-ske filmProduceret afselskaber med NF iejerkredsen ellerNF som koprodu-cent *)Antal danske titler, der blev forevist i danskebiograferAntal titler, der blev distribueret af Nordisk FilmAntal titler, der blev distribueret af andre distri-butørerAntal titler, der forevist i Nordisk Film Biografer101828*) Nordisk film ejer dele af: A. Film, Copenhagen Bombay, Fine and Mellow, Maipo Film & Tv-produksjonAS, Matila Röhr Productions Oy, Neofilm, Solar Film Inc. samt Zentropa og har samproduceret med M&MProductions og Stogie Film.1015191520112435Produceret afandre selskaberI alt

Nordisk Film var involveret som selskabsejer, medejer eller som koproducent i11 ud af de 35 danske film, der havde premiere i 2008.

Side 7

10 af filmene blev distribueret af Nordisk Films distributionsenhed – og alle 10film blev forevist i Nordisk Film Biografer.24 danske film blev produceret uden Nordisk Films involvering. 5 af disse filmfik Nordisk Film som distributør – og 18 af filmene blev forevist i Nordisk FilmBiografer.

Tallene dokumenterer, at Nordisk Film er markedsdominerende inden for dansk filmsom biografejer, som distributør, medejer af produktionsselskaber og som koproducent:Som biografejer råder selskabet over ca. 30% af biografsalene og biografsæderneog har en markedsandel på 44% af de solgte billetter.Som distributør distribuerer selskabet knap halvdelen af alle danske film og haren markedsandel på 46% af markedet for de danske film.Som producent er selskabet involveret i produktionen af knap 1/3 af alle danskefilm.

Det er Filminstituttets vurdering, at der ikke foreligger dokumentation for, at selskabetagerer på en sådan måde, at konkurrencen – og dermed diversiteten i dansk film pro-duktion og udbredelsen af danske film - hæmmes. Biograferne, som selskabet råderover, viser et meget bredt udsnit af danske film som premiereføres – også film, somselskabet ikke selv har i distribution - og de film, som selskabet selv har i distribution,er ikke forbeholdt selskabets egne biografer.Endelig fremgår det af tallene, at Nordisk Films distributionsenhed i overvejende graddistribuerer film, som selskabet har været involveret som ejer, medejer eller koprodu-cent. I sig selv er dette ikke faretruende, så længe de øvrige film i markedet ikke for-hindres i at nå deres publikum via en anden distributør.Det er dog samtidig Filminstituttets vurdering, at situationen rummer en iboende risikofor markedsfejl i den forstand, at Nordisk Film i kraft af sin markedsdominans forment-lig har mulighed for at hæmme den frie konkurrence for danske film ved at undlade atsikre en effektiv distribution af egne film til andre biografer og ved at hæmme mulighe-derne for at andre distributørers film kan finde vej til selskabets biografer.Filminstituttet har i anledning af den aktuelle debat om emnet taget initiativ til drøf-telser med de vigtigste markedsaktører. Det er på denne baggrund instituttets vurde-ring, at samarbejdet i branchen omkring distribution og premiereopsætninger genereltfungerer, men instituttet følger naturligvis udviklingen tæt.Filminstituttet har blandt andet konsulteret de væsentlige brancheorganisationer ogspurgt om de vurderer, at der behov for en stærkere involvering fra instituttets sideeller etablering af et dialogforum, brancheråd eller lignende omkring premiereopsæt-ninger mv. Tilbagemeldingen har været, at markedet generelt fungerer, og at organisa-tionerne ikke ser noget behov herfor.

Side 8

For så vidt angår spørgsmålene om datoerne for biografpremiere og dvd-premiere harFilminstituttet følgende bemærkninger:Ifølge Filminstituttets vilkår for støtte til spillefilm skal der normalt være minimum 14dages mellemrum mellem premierer på danske film med overlappende målgrupper. Enafvigelse herfra skal godkendes af DFI. Bestemmelsen er indføjet for at sikre de enkeltedanske film det bedst mulige marked i den første vigtige tid af filmenes biografliv.Filminstituttets støttevilkår indeholder ikke bestemmelser om perioden fra biografpre-miere til dvd-premieren. Producenten er i henhold til vilkårene forpligtet til at sikre, atfilmen får den videst mulige distribution i alle medier.Der findes ikke et nagelfast bud på hvilke premieredatoer, der giver en given film detbedste biografliv. Det afhænger af en lang række faktorer som fx hvilke amerikanske ogdanske film, der i øvrigt er i markedet, vejret og den omtale filmen får i medierne og framund til mund blandt publikum. Positive forventninger til en fastlagt premiere kanbrydes af stærk konkurrence og dårlig omtale – skeptiske forventninger kan brydes,hvis filmen så at sige ”rammer plet” blandt publikum.For børne- og familiefilmene er det dog fortsat overvejende ferietiden i foråret og efter-året, der er attraktive, men også denne tommelfingerregel kan brydes af god omtale ogen – i filmmæssig forstand – god sommer med blandet vejr, og hvor der normalt ikke erså mange nye film i markedet. Ferietiden mellem jul og nytår har i de senere år mistetsin betydning som den store biografuge – også for børne- og familiefilmene.Perioden mellem biografpremiere og dvd-premieren fastlægges af markedets aktører,som nævnt uden Filminstituttets mellemkomst. Perioden er normalt 6 måneder – altsålige snært nok til en biografpremiere i Påsken og en dvd-premiere i efterårsferien, hvisPåsken ligger sent.”Jeg kan henholde mig til det af DFI oplyste.