Finansudvalget 2008-09

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren

7. september 2009

Svar på Finansudvalgets spørgsmål nr. 164 af 31. august 2009(Alm. del - § 7).Spørgsmål:

Der anmodes om en beregning af konsekvenser af Socialdemokraterne og SFsskatteudspil ”Fair Forandring” for forskellige indkomstgrupper i samfundet, samten beregning som indregner overvæltning af omkostninger til erhvervslivet jf. AE-rådets analyse af ”Aftale mellem regeringen og Dansk Folkeparti om forårspakke2.0”.

Svar:

S og SF’s skatteudspilFair Forandringindeholder skatte- og afgiftsstigninger, somifølge forslaget andrager ca. 18 mia. kr. Merprovenuet skal ifølge udspillet medgåtil at finansiere offentlige udgifter. Der indgår konkrete udgiftsforslag for 13 mia.kr. mens de sidste 5 mia. kr. ikke er disponeret.Efter en samlet gennemgang af forslaget er det vurderingen at skattestramninger-ne næppe vil indbringe mere end 14 mia. kr. Det samlede udspil – inklusiv dekonkrete udgiftsinitiativer i forslaget - vurderes således at være omtrent neutralt iforhold til de offentlige finanser, før indregning af mulige arbejdsudbudseffekterog rentetab ved gradvis indfasning af vejafgifterne. Når der korrigeres for disseelementer – efter de samme overordnede principper som anvendt af Skattekom-missionen – samt at højere beskatning medfører et mindre grundlag for andreskatter og afgifter, vurderes S og SF’s udspil at forværre den finanspolitiske hold-barhed med i størrelsesordenen 2 mia. kr. I skønnet – som er forbundet med storusikkerhed – er ikke indregnet betydningen af mindre tilskyndelse til opsparing ogeventuelle effekter på virksomhedernes investeringer og indkomstflytning. Desu-den er der ikke taget stilling til afledte virkninger af de konkrete udgiftsforslag iudspillet, som kan have betydning for både opsparing og arbejdsudbud.De umiddelbare fordelingsmæssige virkninger af ændringer i overførsler, skatterog afgifter i udspillet er vurderet i det følgende.Konkret anvendes samme metode som ved vurderingen af skattereformaftalenmellem Regeringen og Dansk Folkeparti fra marts 2009, og i skattekommissio-nens rapport. Det vil sige at fordelingsvirkningerne opgøres ved at medtage de

Finansministeriet • Christiansborg Slotsplads 1 • 1218 København K • T 33 92 33 33 • E [email protected] • www.fm.dk

2

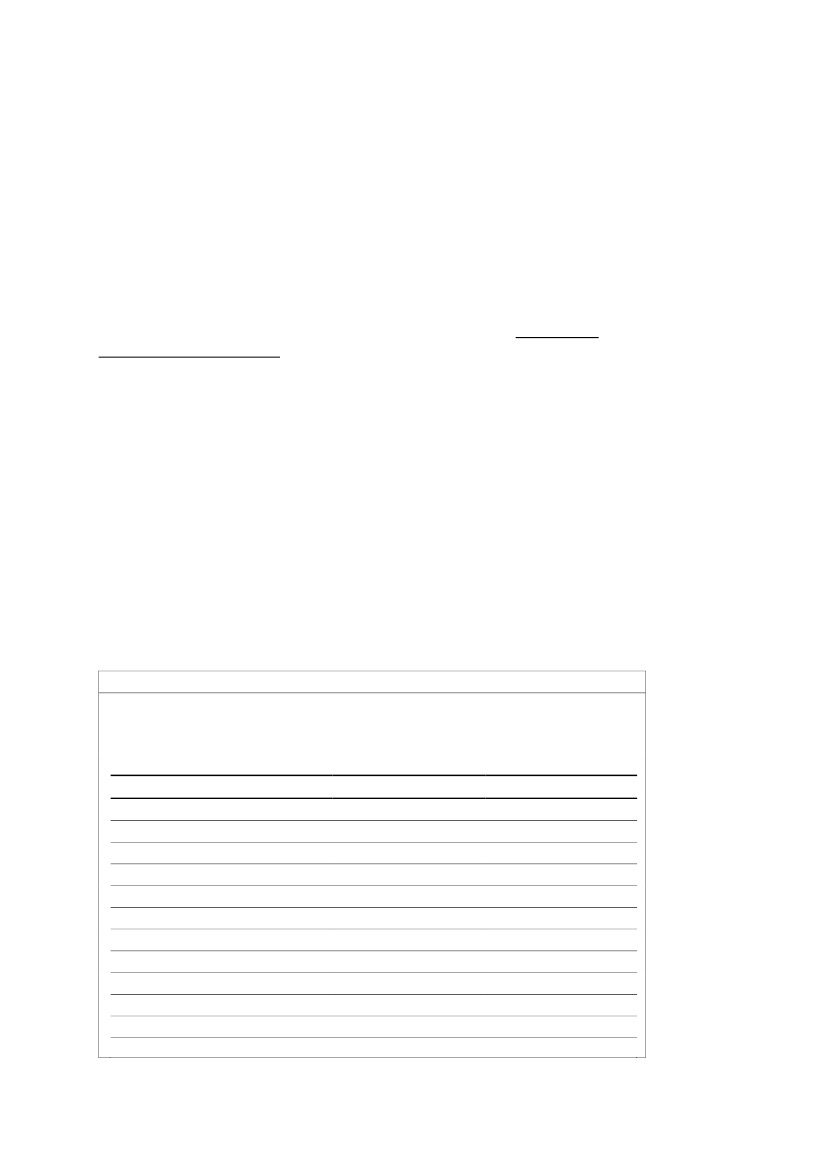

elementer som vurderes at have direkte betydning for husholdningernes rådig-hedsbeløb og uden at indregne mulige adfærdsvirkninger. Det har især betydningfor afgiftsforhøjelserne, hvor der er ret stor forskel på de umiddelbare provenu-virkninger og de provenuer, som kan opgøres efter forbrugsomlægning og græn-sehandel, jf. nedenfor. Fordelingsberegningerne tager udgangspunkt i ministerier-nes provenuskøn. De indregnede elementer og deres provenuvirkning fremgår afden næstsidste søjle i tabel B1 i bilaget til besvarelsen.Virkningen på indkomstfordelingen af de indregnede elementer,som direktepåvirker husholdningerne,svarer til en reduktion i indkomstforskellene på 0,12pct.-enheder målt ved Gini-koefficienten. Det kan sammenlignes med, at stignin-gen i indkomstforskellene fra 1995 til 2006 har været knap 0,4 i gennemsnit omåret, og at virkningen af skattereformen fra marts svarer til en forøgelse på 0,45pct. enheder.Da der samlet set er tale om en skattestigning i S og SFs udspil (også uden er-hvervsskatter) reduceres de disponible realindkomster umiddelbart for alle ind-komstgrupper. Indkomsten reduceres relativt mest i toppen og nederst i ind-komstfordelingen,jf. tabel 1 (standardberegning).Nedgangen i rådighedsbeløbet forpersoner i 1. indkomstdecil (de 10 pct. med de laveste indkomster) afspejler af-giftsforhøjelserne, herunder at der er relativt mange rygere i denne gruppe. Desu-den har afgiften på landbrugsforurening betydning, idet landmænd (som rammesaf afgiften) har varierende indtægter og derfor i nogle år (og i nogle tilfælde) liggerlavt i indkomstfordelingen. I bilagstabel B2 er vist hvordan enkeltelementernepåvirker indkomstfordelingen.Tabel 1Virkning på rådighedsbeløb fordelt på indkomstdeciler af elementer som direkte påvirkerhusholdningen (standardberegning) og med 50 pct. nedvæltning af erhvervsskatter.IndkomstdecilStandardberegning50 pct.s nedvæltning

---------- Pct. af disponibel indkomst ----------1.2.3.4.5.6.7.8.9.10.Hele befolkningen-1,21-0,13-0,21-0,27-0,34-0,37-0,37-0,53-0,61-1,45-0,64-1,77-0,61-0,70-0,76-0,85-0,89-0,89-1,05-1,12-1,85-1,12

3

Anm.: Den disponible indkomst er opgjort på individ-niveau med udgangspunkt i familiens sam-lede disponible indkomst. Familiens samlede disponible indkomst skaleres med en ækvivalensskalafor at tage højde for stordriftsfordele ved at være flere i en familie og er herefter fordelt ligeligt påfamiliens medlemmer.Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

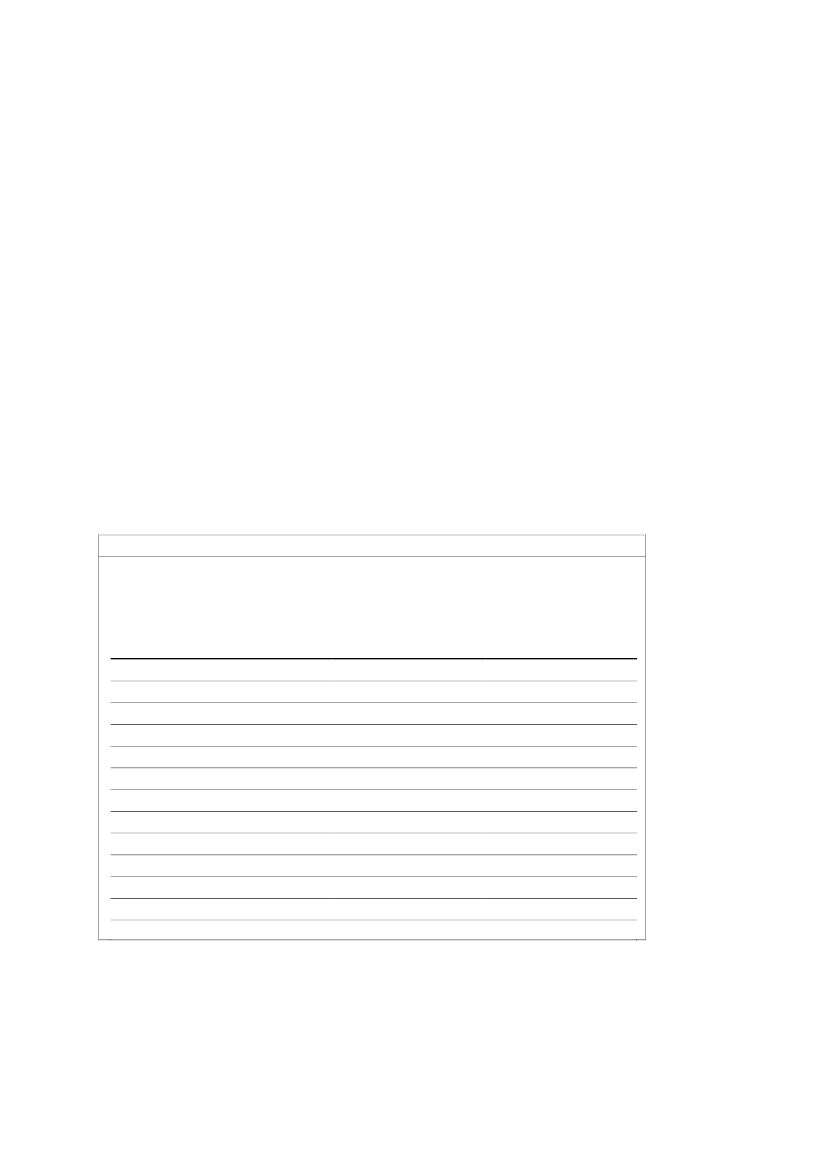

I gennemsnit reduceres familiernes disponible realindkomster med godt 0,6 pct.For førtidspensionister (på gammel og ny ordning under ét) er reduktionen i rå-dighedsbeløbet relativ lille. Det dækker over tab for pensionister på ny ordning ogen fremgang for førtidspensionister på gammel ordning. For folkepensionisterforøges rådighedsbeløbet med 0,04 pct. i gennemsnit,jf. tabel 2 (standardberegning).For selvstændige reduceres rådighedsbeløbet med godt 2½ pct. Den relativt storereduktion i rådighedsbeløbet kan henføres til afgiften på landbrugsforurening,som antages at reducere bruttooverskuddet i landbruget med et tilsvarende beløb.Eksklusiv afgift på landbrugsforurening reduceres selvstændiges rådighedsbeløbmed godt 1 pct.Tabel 2Virkning på rådighedsbeløb fordelt på arbejdsmarkedsstatus af elementer som direktepåvirker husholdningerne (standardberegning) og med 50 pct. nedvæltning af erhvervs-skatterArbejdsmarkedsstatusStandardberegning50 pct. nedvæltning

---------- Pct. af disponibel indkomst ----------BeskæftigedeSelvstændigeDeltidsbeskæftigedeDelårsbeskæftigedeFuldt ledige m. fl.StuderendeFørtidspensionisterEfterlønAndre 18-66-årigeOver 66-årigeHele befolkningen-0,65-2,59-0,88-0,54-0,54-0,57-0,15-0,85-1,170,04-0,64-1,20-3,05-1,39-1,08-1,05-1,11-0,55-1,27-1,62-0,27-1,12

Anm.: Se anmærkning til tabel 1.Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

For omkring 2,3 mio. skatteydere reduceres rådighedsbeløbet som følge af deindregnede elementer i udspillet, der direkte påvirker husholdningerne. For knap1,5 mio. personer er reduktionen over 1.000 kr. årligt. For denne gruppe er det

4

gennemsnitlige tab på 6.260 kr.,jf. tabel 3.Omvendt opnår omkring 2,3 mio. skat-teydere et forøget rådighedsbeløb. For godt 55 pct. af disse – særligt folkepensio-nister og førtidspensionister på gammel ordning – øges rådighedsbeløbet medmere end 1.000 kr. årligt.Tabel 3Tab/gevinst-oversigtAntal skatte-ydere1.000 persTab over 1.000 kr.Tab indtil 1.000 kr.Gevinst indtil 1.000 kr.Gevinst over 1.000 kr.1.4927661.0121.296I pct. af alleskatteyderePct.32,616,822,228,4Gennemsnitligtab/gevinstKr.6.2604605002.220

Anm.: Familiens samlede ændring er fordelt ligeligt på de voksne i familien.Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Som nævnt er fordelingsvirkningerne beregnet med udgangspunkt i det umiddel-bare afgiftsprovenu. Det vil bl.a. sige, at der ikke er taget hensyn til, at højere af-gifter vil reducere forbruget og øge grænsehandlen med de pågældende varer – ogdermed reducere afgiftsprovenuet.Dette princip svarer til det, som blev anvendt af Skattekommissionen (og i vurde-ringen af skattereformen fra marts) fordi beregningen dermed giver et mere præ-cist billede af den reelle skattebelastning (det reelle velfærdstab ved afgiften). Hvisden konkrete afgift har stor selvfinansieringsgrad og giver anledning til megetgrænsehandel vil approksimationen dog være mindre præcis, idet det skatteøko-nomiske velfærdstab dermed til en vis grad kan være overvurderet.Der er også spurgt til en beregning, som medregner betydningen af, at de højereerhvervsskatter helt eller delvist kan nedvæltes i lavere lønninger og dermed ioverførselsindkomsterne. I den analyse fra Arbejderbevægelsens Erhvervsråd,som der refereres til i spørgsmålet, er dette element således indregnet.Samlet indgår der i fordelingsberegningerne en stigning i erhvervsskatterne på ca.8 mia. kr. (inklusiv kørselsafgift for lastbiler). Beløbet knytter sig (derudover) isærtil højere lønsumsafgift og selskabsbeskatning, samt aktieomsætningsafgift, sombl.a. vil ramme pensionsopsparing. Det er forenklende antaget, at fordelingseffek-ten af nedvæltningen svarer til virkningen af en forhøjelse af arbejdsmarkedsbi-draget (som reducerer rådighedsbeløbet for såvel beskæftigede som overførsels-modtagere). Det er valgt med baggrund i, at ændret erhvervsbeskatning ifølgeSkattekommissionen næppe påvirker indkomstfordelingen i væsentligt omfang,når skatteforøgelsen er slået igennem i løn- og prisdannelsen.

5

Når det forsigtigt antages at 50 pct. af stigningen i erhvervsbeskatningen nedvæl-tes i lønninger og overførselsindkomster, vil den samlede reduktion i rådighedsbe-løbet være godt 1,1 pct. i gennemsnit, mod godt 0,6 pct. uden nedvæltning. Forde-lingsprofilen er per konstruktion nogenlunde som i tilfældet uden nedvæltning,jf.tabel 1 og 2.I dette tilfælde vil godt 2,3 mio. personer få reduceret rådighedsbeløbetmed mere end 1.000 kr. om året – og den gennemsnitlige nedgang for dennegruppe vil være på godt 5.310 kr. – mens ca. 0,675 mio. personer vil opnå en stig-ning i rådighedsbeløbet på mere end 1.000 kr. om året. Hvis det antages, at løn-modtagere og overførselsmodtagere fuldt ud bærer skattebyrden, vil nedgangen irådighedsbeløbet udgøre 1,6 pct. i gennemsnit. I dette tilfælde er det ifølge bereg-ningerne ca. 82 pct. af den voksne befolkning, der vil opleve tab.Skattekommissionen har ikke indregnet nedvæltning af højere erhvervsskatter isine fordelingsberegninger. Det begrundes bl.a. med at ”demulige kvalitative virknin-ger på arbejdsudbuddet, dvs. virkninger på produktivitet mv. kan medføre større lønniveau, somogså helt eller delvist overvæltes i overførselsindkomsterne i kraft af satsreguleringsmekanismen”.Disse positive virkninger tilskrives især nedsættelser af marginalskatten for dehøjere lønnede. Desuden fremfører skattekommissionen, at ”Fordelingsvirkningerneskal ses i lyset af, at reformen giver et finanspolitisk råderum. Det er navnlig en konsekvens afnedsættelsen af de progressive skatter.”Skatteaftalen fra marts har samme grundstruktursom skattekommissionens forslag og har lignende positive effekter (men i lidtmindre skala). I den analyse fra Arbejderbevægelsens Erhvervsråd, som er refere-ret i spørgsmålet, er disse virkninger ikke medtaget.S og SFs skatteforslag har ikke positive, men snarere negative virkninger på pro-duktivitet mv., idet skattebyrden stiger, samtidig med at flere vil komme til at beta-le topskat, og marginalskatten for højtlønnede sættes op sammenlignet med deregler der følger af skatteaftalen fra marts. Samlet vil skatteforslaget desuden redu-cere arbejdsudbuddet med 3.000-4.000 personer, når de hidtil anvendte bereg-ningsprincipper lægges til grund.De konkrete udgiftsforslag i S og SFs udspil inden for sundhed, folkeskole mv.påvirker ikke husholdningernes rådighedsbeløb direkte, men øger det offentligeforbrug og har også fordelingsmæssige implikationer. Desuden kan udgiftsinitiati-verne have afledte effekter både via opsparing og arbejdsudbud, som imidlertid ersvære at kvantificere.

Med venlig hilsenClaus Hjort Frederiksen

6

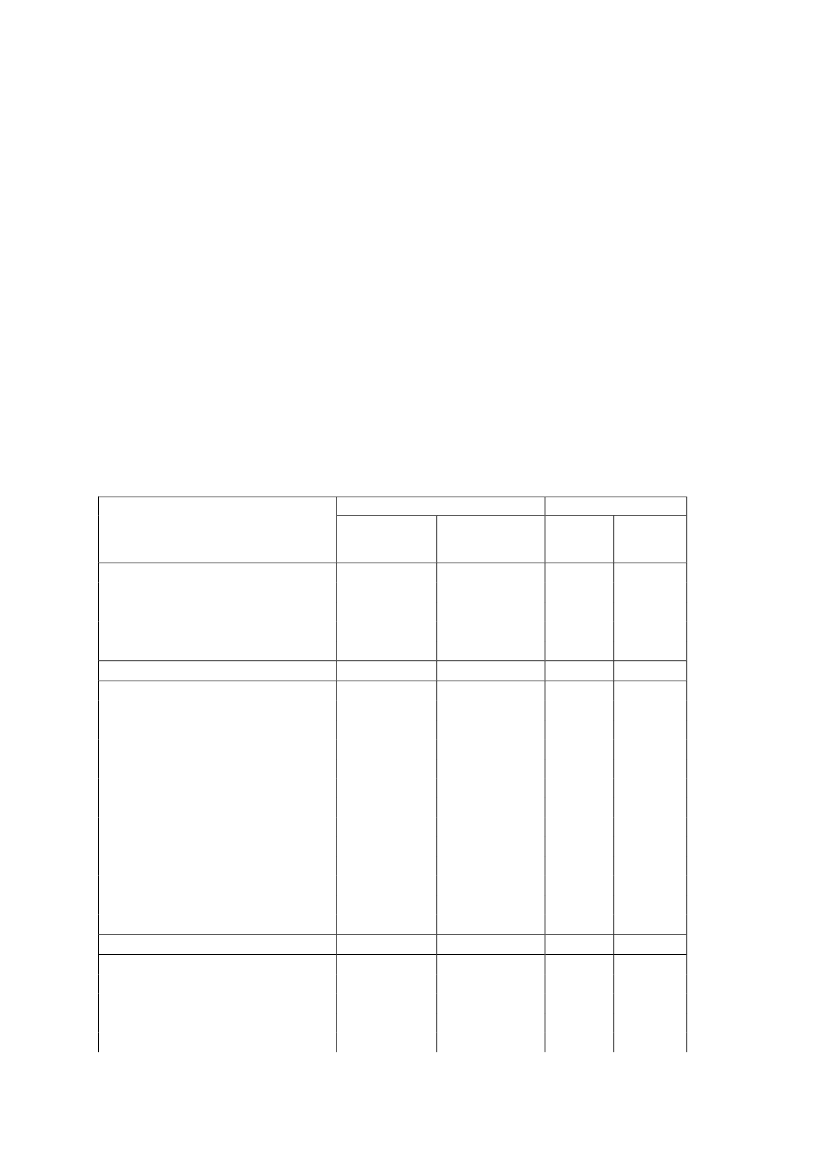

BilagI nedenstående tabel B1 er vist en opgørelse af S og SFs provenuskøn sammen-lignet med Finansministeriets skøn. Endvidere fremgår det af tabellen, hvad der erindregnet i fordelingsberegningerne. I den første søjle er angivet provenuvirknin-ger fra udspillet. I Søjle 2 er angivet Finansministeriets skøn idet der her (som iudspillet) er taget højde for mulige virkninger på forbrugssammensætning oggrænsehandel som følge af afgiftsstigninger.I Søjle 3 er angivet de umiddelbare provenuvirkninger før adfærd.Provenuvirkninger er ikke korrigeret for et såkaldt tilbageløb af provenu. Skatte-forslagene medfører således samlet set et afledt tab af skatteprovenu, herunder ettab af afgiftsprovenu som følge af lavere disponible indkomster og dermed etlavere privat forbrug.Tabel B1. Virkninger af S og SF’s skatteudspil. Mio. kr.Provenu mm.S+SF-skønPersonskat

Mio.skat og bundfradrag for pos. NKIPensionsloftBeskæftigelsesfradragSundhedsforsikringerPersonskat, i altAfgifter

Mættet fedtCigaretterSodavandSukkerChokolade og slikKørselsafgift på 35 øre og betalingsringKørselsafgift på lastbilerFlybilletter afgifter 75 kr.Afgift på luftforurening (NOx)LandbrugsforureningRegistreringsafgift, miljøvenlige bilerMiljøbilerAfgifter, i altErhvervsbeskatning

LønsumsafgiftSelskabsskatNordsøAktieomsætningsafgiftFMIndregnet i fordelingPåvirker Inkl. ned-hushold- væltningningfra erhverv1.050600-4.350450-2.2506007002005001.0006.8001.5007005501.100-4.800-5008.3501.0003.2001002.5001.050600-4.350450-2.2501.2004.3503977001.5207.00007002201.100-4.800-50011.88700001.050600-4.350450-2.2501.2004.3503977001.5207.0001.5007005501.100-4.800-50013.7171.0003.20002.500

1.2002.100-4.800700-8001.0009002007001.2006.8001.5007001.0001.100-4.800-5009.7001.0003.2001004.000

7

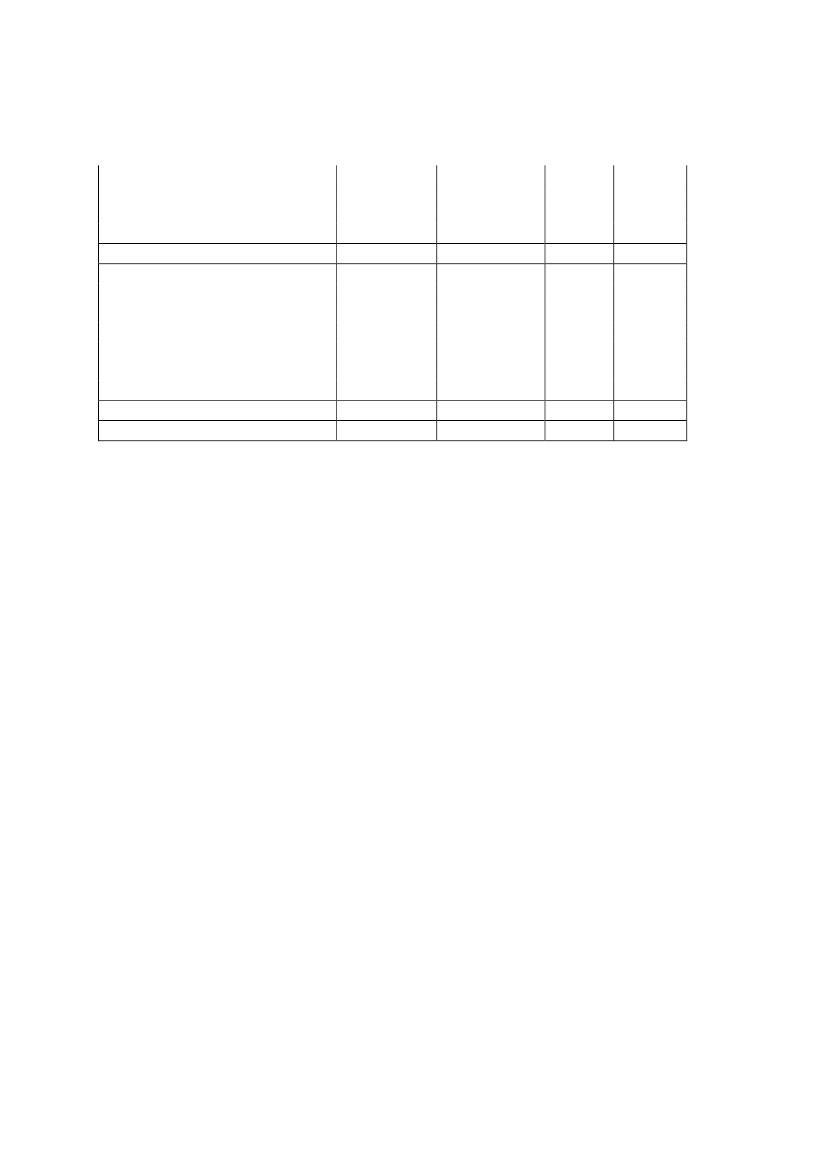

Energibesparende investeringerArbejdsskadeafgiftSkattehuller og skatteplanlægningSkatteunddragelseErhvervsbelastning, i altUdgifter

PensionstillægOverførslerSundhedGrøn trafik, DKGrøn trafik, KøbenhavnFolkeskoleUdgifter, i altI alt

-1.0005001.0001.0009.800-2.700-800-5.100-1.000-2.000-2.000-13.6005.100

-1.0005001.0001.0008.300-2.500-650-5.100-1.000-2.000-2.000-13.2501.170

00000-2.500-6500-500-1.0000-4.6504.987

-1.000500006.200-2.500-6500-500-1.0000-4.65013.017

Afgifter indgår ikke i opgørelsen af den disponible indkomst, men som en del afforbruget. En forøgelse af afgifterne betyder imidlertid, at den disponible ind-komst bliver mindre værd – forbrugsmuligheden reduceres. For at illustrere forde-lingsvirkningerne af afgiftsændringer indregnes disse traditionelt som en ækviva-lent ændring i den disponible indkomst.Oplysninger om familiernes forbrug og afgiftsbetaling er baseres på DanmarksStatistiks Forbrugsundersøgelse. Det skal bemærkes, at Forbrugsundersøgelsenudgør et relativt spinkelt grundlag i forhold til grundlaget for de øvrige fordelings-beregninger.Med udgangspunkt i fordelingen af forbruget eller afgiftsbetalingen i Forbrugsun-dersøgelsen er det umiddelbare provenu fra afgiftsforhøjelserne fordelt som enproportional forhøjelse af disse. Således antages forhøjelsen af cigaretafgiften athave samme fordelingsprofil som den gældende cigaretafgift osv. Fedtafgiftenfordeles (beregningsteknisk) proportionalt med forbruget af fødevarer. Tilsvaren-de er afgiften på slik og chokolade fordelt proportionalt med forbruget af dissevarer og flyafgiften proportionalt med familiernes udgifter til flybilletter. Den delaf NOx-afgiften, der vedrører husholdningerne, indregnes proportionalt med el-afgiften.Gebyret for betalingsringen omkring København, kørselsafgiften samt ændringer-ne i registreringsafgiften er baseret på oplysninger i motorregistret om individer-nes biler samt beregnede transportafstande mellem bopæl og arbejdssted. Beta-lingsringsgebyret er beregnet som 2 gange 40 kr. i 230 dage for bilejere, der hararbejdssted i København eller på Frederiksberg og som ikke bor i en af disse tokommuner samt for dem som bor i København eller på Frederiksberg og arbejderi en anden kommune. For øvrige bilejere er beregnet et betalingsringsgebyr, derafhænger af, hvor langt fra København og Frederiksberg de bor. Kørselsafgiftener fordelt proportionalt med et estimeret antal kørte kilometer for bilejere. Detestimerede antal kilometer er baseret på afstand mellem arbejde og hjem plus et

8

antal kilometer i anden kørsel (baseret på bilens alder og vægt). Ændring i Regi-streringsafgiften fordeles på alle bilejere – proportionalt med en beregnet registre-ringsafgift baseret på værdien af bilen efter fradrag for airbag mv. og en skalaaf-skrivning over 10 år.Nedsættelsen af taksterne for hhv. abonnementskort og klippekort er indregnetproportionalt med familiernes udgifter til disse kort ifølge forbrugsundersøgelsen.I indregningen er opdelt på om familien bor i det gamle HT-område. Afgiften pålastbiler indregnes kun i forbindelse med nedvæltning.Nedvæltning af højere erhvervsskatter mv. i lønninger indregnes som en forhøjel-se af AM-bidraget inkl. afledt virkning på satsregulerede overførsler. Bidraget franedvæltning er et forsigtigt skøn. For aktieomsætningsafgiften er nedvæltningenfastsat ud fra provenuet efter tilbageløb af provenu (dvs. korrigeret for, at omsæt-ningsafgiften reducerer andre skattegrundlag, herunder eksempelvis pensionsaf-kastskatten). Desuden er der set bort fra den forøgelse af erhvervsskatten, dervedrører indsatsen mod skatteunddragelse mv.Sundhedsforsikringer haves der ikke individoplysninger på og provenuet fra enophævelse af fradraget for disse er beregningsteknisk indregnet proportionalt medlønindkomsten for fuldtidsbeskæftigede. Dermed sikres en vis progressivitet, idetandelen af fuldtidsbeskæftigede er voksende med den disponible indkomst.I tabel b2 er vist hvordan de enkelte elementer påvirker indkomsterne i beregnin-gen.

Tabel B2Virkning på rådighedsbeløbet af de indregnede elementerLave-reKør-Ind-komst-decilMio.skPos.kapPens.loftBesk.fra-dragSh.forsAfgif-tersel35øreBet.ringFlybil-letNOxLand-brugReg.afgiftMiljø-bilerOverf.inkl.pens.tak-steroff.Sam-let før 50 pct.ned-vælt-ningned-vælt-nigSam-let

till. transp

-------------------------------------------------------------------------------------- Pct. af disponibel indkomst --------------------------------------------------------------------------------------1.2.3.4.5.6.7.8.9.10.Helebef.-0,11-0,03-0,080,54-0,06-0,95-0,59-0,26-0,08-0,03-0,150,600,060,330,17-0,64-0,49-1,12-0,02-0,00-0,00-0,00-0,00-0,00-0,00-0,00-0,01-0,53-0,00-0,00-0,00-0,00-0,00-0,00-0,01-0,01-0,03-0,10-0,04-0,00-0,01-0,01-0,02-0,03-0,03-0,04-0,08-0,240,270,260,370,500,590,650,670,670,650,46-0,01-0,01-0,03-0,04-0,05-0,06-0,07-0,07-0,08-0,07-2,00-1,32-1,20-1,10-1,02-0,94-0,90-0,89-0,81-0,65-0,52-0,53-0,58-0,64-0,66-0,67-0,66-0,64-0,61-0,45-0,15-0,11-0,13-0,16-0,18-0,23-0,26-0,30-0,34-0,38-0,20-0,07-0,06-0,07-0,07-0,07-0,07-0,08-0,09-0,10-0,05-0,04-0,03-0,03-0,03-0,02-0,02-0,02-0,02-0,02-0,68-0,15-0,17-0,12-0,15-0,14-0,10-0,12-0,12-0,110,470,420,500,580,630,660,680,670,660,540,050,040,050,060,070,070,070,070,070,061,091,160,870,570,380,260,180,120,070,020,570,240,200,190,170,160,150,140,130,11-1,21-0,13-0,21-0,27-0,34-0,37-0,37-0,53-0,61-1,45-0,56-0,48-0,48-0,49-0,51-0,52-0,52-0,52-0,52-0,40-1,77-0,61-0,70-0,76-0,85-0,89-0,89-1,05-1,12-1,85

10