Erhvervsudvalget 2008-09

ERU Alm.del

Offentligt

Folketingets Erhvervsudvalg

ØKONOMI- OGERHVERVSMINISTEREN

17. august 2009

Vedlagt fremsender jeg min besvarelse af spørgsmål 190 alm. del stilletaf udvalget den 21. juli 2009 efter ønske fra Frank Aaen (EL).

ØKONOMI- OGERHVERVSMINISTERIET

Slotsholmsgade 10-121216 København K

Med venlig hilsenTlf.FaxCVR-nr33 92 33 5033 12 37 7810 09 24 85

Lene Espersen

ØKONOMI- OGERHVERVSMINISTEREN

17. august 2009

Besvarelse af spørgsmål 190 alm. del stillet af Erhvervsudvalget den 21.juli 2009, efter ønske fra Frank Aaen (EL).

ØKONOMI- OGERHVERVSMINISTERIET

Slotsholmsgade 10-121216 København K

Tlf.FaxCVR-nr

33 92 33 5033 12 37 7810 09 24 85

Spørgsmål 190:Der ønskes en oversigt over udviklingen siden DIS-registreret blev etablereti 1988 vedrørende:- udviklingen i antal danske statsborgere på DIS-skibe (absolut og somandel af den samlede beskæftigelse), samlet og fordelt på officerer ogmenige.- rederiernes betaling af selskabsskat/tonnageskat i 2009-kroner og somandel af rederiernes overskud før skat.

Svar:Søfartsstyrelsen har oplyst følgende om udviklingen i antallet af danskestatsborgere på DIS-skibe, hvortil jeg kan henholde mig:”Tabel 1 viser antallet af mønstrede (antallet af personer, der er om bord pået skib på et givent tidspunkt) på skibe i DIS (Dansk Internationalt Skibsre-gister). Tabellen er ikke en egentlig beskæftigelsesstatistik, idet den viserantallet af beskæftigede på et givet tidspunkt og eksempelvis ikke medtagerpersoner, der holder ferie, afspadserer m.v. på det pågældende tidspunkt.Som det fremgår af tabellen, er den procentvise andel af påmønstrede dan-skere faldet over årene, mens det nominelle antal af påmønstrede danskereer steget.

2/6

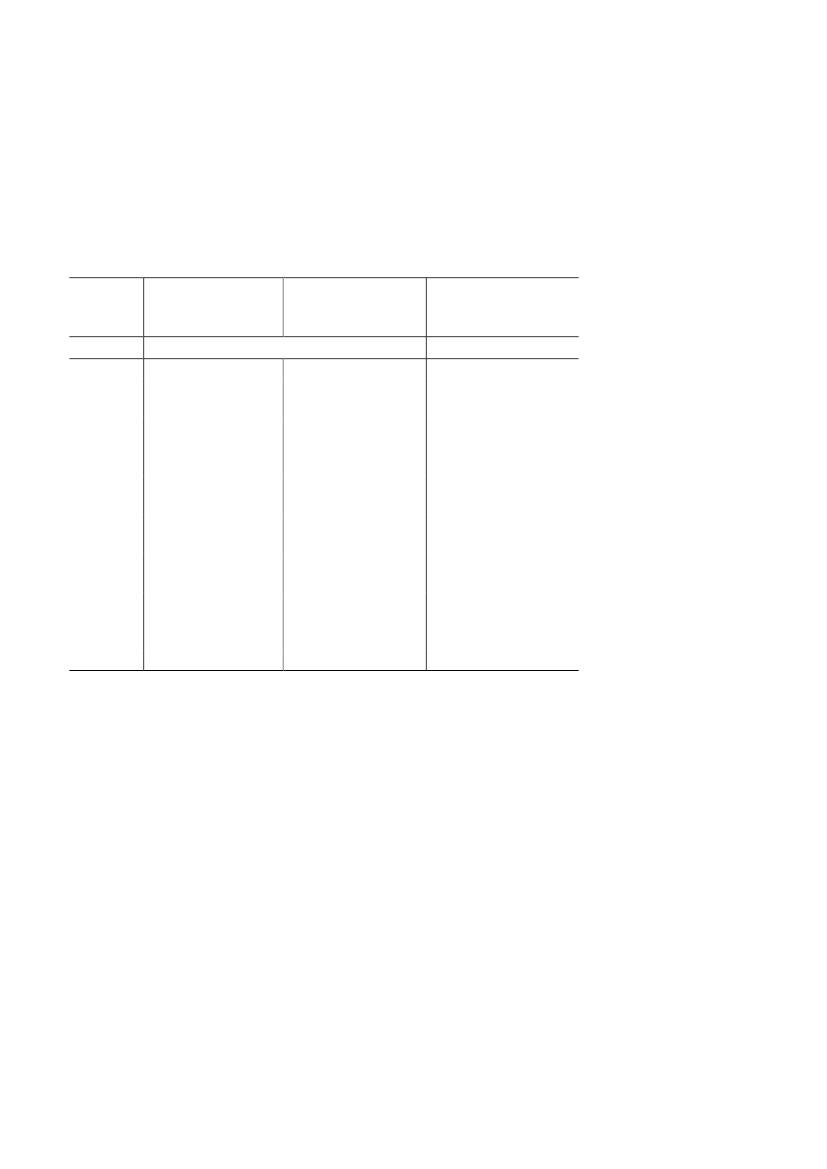

Tabel 1: Mønstrede i DIS pr. 30. september 1988-2008Office-rerI alt1988198919901991199219931994199519961997199819992000200120022003200420052006200720085961.4451.5842.0172.0792.1592.1912.1642.1622.2762.3332.4002.6122.4352.4642.4582.4122.5312.9213.5673.917Herafdanskere% - andel95 %92 %90 %87 %88 %87 %88 %84 %81 %82 %80 %80 %81 %83 %86 %83 %81 %78 %76 %73 %66 %Antal5681.3261.4251.7521.8371.8781.9281.8201.7491.8661.8731.9212.1262.0332.1092.0281.9441.9832.2302.6042.578Andenbesæt-ningI alt1.0521.8452.1932.8612.8873.1263.2813.4643.2813.5313.5033.6734.3484.4034.2504.2824.5034.6555.2744.9935.677Herafdanskere% - an-del78 %68 %64 %62 %63 %61 %58 %52 %47 %47 %43 %42 %45 %43 %46 %43 %43 %41 %39 %31 %30 %Antal8241.2511.4011.7701.8101.8921.8981.8021.5481.6521.5181.5351.9741.8941.9341.8621.9181.9052.0681.5241.699I alt1.6483.2903.7774.8784.9665.2855.4725.6285.4435.8075.8366.0736.9606.8386.7146.7406.9157.1868.1958.5609.594Dansk1.3922.5772.8263.5223.6473.7703.8263.6223.2973.5183.3913.4564.1003.9274.0433.8903.8623.8884.2984.1284.277

Note: Søfartsstyrelsens mønstringsstatistik medtager alene personer, som på et bestemt tidspunkt varpåmønstret et skib i DIS. Den medtager derfor ikke samtlige personer i job, idet der ikke indgår per-soner, som afspadserer, har ferie eller er sygemeldt. I ”anden besætning” indgår menige søfarende,men også f.eks. kabyspersonale og servicepersonale.Opmærksomheden henledes endvidere på, at der kan være udsving, som ikke skyldes ændringer ibrugen af dansk arbejdskraft i DIS. Således blev de over 20 passagerskibe i DIS i maj 2008 fritagetfor at indsende mønstringsoplysninger, hvilket giver et fald i antallet af danskere, mens ændringer iDIS-lovens mulighed for at optage passagerskibe i DIS i 2000 også kan have ført til stigning i antal-let af danskere i DIS.Kilde: Søfartsstyrelsen

Tabel 2 nedenfor viser det samlede antal beskæftigede i den danske han-delsflåde, hvoraf DIS udgår den væsentligste del, med udgangspunkt i an-tallet af påmønstrede søfarende. Der findes ingen statistik for det samledeantal beskæftigede alene for DIS-ansatte. Det fremgår heraf, at der er sketen betydelig fremgang i den samlede beskæftigelse i den danske handels-flåde, hvilket må tilskrives den øgede tonnage i DIS, der over de sidste 10år er fordoblet målt i bruttotonnage.Tabel 2 viser også, at den procentvise andel af danskere beskæftiget i han-delsflåden er faldet. Faldet er dog noget mindre målt i beskæftigelsestal end

3/6

i rene mønstringstal, mens det nominelle antal danske søfarende beskæftigeti den danske handelsflåde over årene er steget. Denne stigning må tilskrivesDIS-ordningen.Tabel 2: Beskæftigelsen i den danske handelsflåde pr. 30. september1989-200819891990199119921993199419951996199719981999200020012002200320042005200620072008Danske8.7799.00010.01210.0649.6849.2969.0068.5659.9689.3328.7689.3028.6899.0548.5288.3608.6489.4149.3449.424I procent8987858583827775777573727173716867656458Øvrige1.1081.3701.8311.7821.9662.0952.6392.8252.9443.1653.2853.5543.5933.3023.5063.9984.3435.0245.3246.782I procent1113151517182325232527282927293233353642I alt9.88710.37011.84311.84611.65011.39111.64511.39012.91212.49712.05312.85612.28212.35612.03412.35812.99114.43814.66816.206

Note: Mønstringsstatistikken bruges som input til beregningen af antal beskæftigede i handelsflå-den. Mønstringstallene omregnes således via nogle faktorer, der er blevet til efter drøftelse mel-lem erhvervets parter, og som tager højde for ferie og andre hjemmeperioder m.v. Tallene i depågældende år er beregnet pr. 30. september.Kilde: Danmarks Rederiforening

I øvrigt kan der henvises til den orientering om udviklingen i DIS, somFolketingets Erhvervsudvalg får tilsendt hvert år.”For så vidt angår spørgsmålet om rederiernes betaling afselskabsskat/tonnageskat i 2009-kroner og som andel af rederiernesoverskud før skat, har Skatteministeriet oplyst følgende, hvortil jeg kanhenholde mig:”Rederiernes indkomst blev før indførelsen af tonnageskatteordningen fra2001 beskattet med almindelig selskabsbeskatning.Tabel 3 viser udviklingen i rederiernes betalte indkomstskat ogbruttoindtjening (resultat før afskrivninger og renteudgifter m.v.) iperioden 1989 til 2004 opgjort i 2009-priser. Tallene er en gengivelse afde tal, som blev givet i svar på spørgsmål S 1637 af 21. december 2004(Folketingsåret 2004-2005), dog blot opgjort i 2009-priser her.

4/6

Endvidere vises i tabellen også andelen af indkomstskat i forhold tilbruttoindtjeningen i perioden 1989-2004.Tabel 3: Indkomstskat og bruttoindtjening for samtlige danske rede-rier i perioden 1989 til 2004, mio. kr. (2009-priser) samt andelen afindkomstskat i forhold til bruttoindtjeningen.IndkomstskatBruttoindtjeningAndel indkomstskat iforhold til bruttoind-tjeningenPct.2,52,31,20,93,82,54,34,21,51,41,50,60,30,72,00,3

Mio. kr., 2009-priser19891990199119921993199419951996199719981999200020012002200320041501319063324169341327135125132844273269665.8885.7387.7727.2108.5646.6957.9587.8689.4168.8508.74013.89911.93110.70213.39919.317

Kilde: Egne beregninger baseret på oplysninger fra SKAT og Danmarks Statistik.Bem.: Oplysningerne om bruttoindtjeningen stammer fra en supplerende regnskabsstatistik, somDanmarks Statistik er standset med at udgive efter 2004.

Det har ikke været muligt at udvide opgørelsen længere frem end til2004. I stedet vises i tabel 4 udviklingen for rederier omfattet af tonnage-skatteordningen i perioden 2001-2007. Tallene er en gengivelse af de tal,som blev givet i skatteministerens svar på spørgsmål nr. 11 af 3. maj2009 stillet i forbindelse med lovforslag, L 202 (Folketingsåret 2008-2009), dog opgjort i 2009-priser her.Det bemærkes, at tallene i tabel 3 og 4 ikke umiddelbart kan sammenlig-nes, da det er tale om forskellige opgørelser. I tabel 3 er samtlige rederi-ers bruttoindtjening opgjort, hvorimod der i tabel 4 er angivet et skøn fordet regnskabsmæssige resultat før skat af rederivirksomhed for rederieromfattet af tonnageskatteordningen.Tonnageskatteordningen blev indført i foråret 2002 med mulighed for atvælge ordningen fra og med indkomståret 2001. Over 95 pct. af rederi-virksomhederne, som har mulighed for at bruge tonnageskatteordningen,

5/6

benytter ordningen, jf. svar på spørgsmål nr. 12 af 3. maj 2009 stillet iforbindelse med lovforslag, L 202 (Folketingsåret 2008-2009).Tabel 4 nedenfor angiver den selskabsskat, der skulle betales af tonnage-indkomst (skalaindkomst), hvis selskaberne ikke havde anden indkomst,underskud fra sambeskatning eller underskud fra tidligere indkomstår.Rederiernes faktiske betalte skat i indkomståret kan således afvige i bådeopad- og nedadgående retning fra skatten af ovennævnte ”rene” tonnage-indkomst, jf. tabel 4. Hertil kan komme skat af ikke-omfattet aktivitet irederiet samt avancer på skibe og positiv nettofinansindkomst. Omvendtkan fremførte underskud reducere skattebetalingen i forhold til udgangs-punktet.Tabel 4: Indkomstskat af tonnageindkomst, faktiske betalte skat ogresultat før skat for rederier omfattet af tonnageskatteordningen2001-2007, mio. kr. (2009-priser) samt andel af faktisk betalt skat iforhold til resultat før skat.Mio. kr.Indkomstskat af tonnageindkomst1)Rederiernes faktiske betalte skatRegnskabsmæssigt resultat før skat2)Andel af faktisk betalt skat i forhold tilresultatet før skat, pct.20019-1.000-200244735.4001,420034415712.4001,32004452617.3000,220055120514.0001,520066818190020,6200710018812.9001,5

Kilde: Skatteministeriets egne beregninger baseret på oplysninger fra SKAT1)Note: Er udtryk for den selskabsskat, der skulle betales af tonnageindkomst (skalaindkomst),hvis selskaberne ikke havde anden indkomst, underskud fra sambeskatning eller underskud fra tid-ligere indkomstår.Note: For rederiaktiviteten hos A.P. Møller – Mærsk er anvendt andel af årets resultat henførttil dansk og udenlandsk tonnagebeskatning, jf. årsregnskabet for 2003, side 41, note 6, årsregn-skabet for 2005, side 75, note 3 og årsregnskabet for 2007, side 95 og note 3. Tallene er afrunde-de skøn.2)

Tabel 4 ovenfor angiver også et skøn over det regnskabsmæssige resultatfør skat af rederivirksomhed for rederierne omfattet aftonnageskatteordningen. Det bemærkes dog, at det regnskabsmæssigeresultat før skat kan omfatte andet end rederivirksomhed.For det første kan rederiet indgå i en koncern, hvor det regnskabsmæssigeresultat før skat vedrørende rederivirksomheden ikke fremgårselvstændigt af koncernregnskabet. For det andet kan rederiaktivitetenindgå i et selskab, der også udfører andre aktiviteter (f.eks.skibsmæglervirksomhed eller landtransport), der ikke omfattes aftonnageskatteordningen og i stedet beskattes efter de almindeligeregler. For det tredje kan rederiet have tilknyttede eller associeredevirksomheder, hvis resultat indgår i rederiets årsregnskab og dermed i detviste regnskabsmæssige resultat.

6/6

For rederiaktiviteten hos A.P. Møller – Mærsk er ovenstående problemersøgt løst ved i stedet at anvende den del af årets resultat iårsregnskaberne,somhenførestildanskogudenlandsktonnagebeskatning.Sammenfattende vurderes, at det anførte regnskabsmæssige resultat førskat må anses for at være en grov tilnærmelse til det regnskabsmæssigeresultat for rederivirksomhed omfattet af tonnageskatteordningen.Tabellen viser, at rederierne omfattet af tonnageskatteordningen har enmeget beskeden skattebetaling set i forhold til deres regnskabsmæssigeresultat før skat. Det er derfor vigtigt at være opmærksom på, atrederiernes skattebetaling også under de almindelige regler – somrederierne jo har haft mulighed for at fortsætte med at anvende, hvis deønskede det – ville være meget beskeden, jf. skatteministerens svar påspørgsmål S 1637 af 21. december 2004 (Folketingsåret 2004-2005).Hensigten med ordningen er at fastholde en betydelig rederiaktivitet iDanmark ved at tilbyde en lempeligere beskatning end den almindeligeselskabsbeskatning. Det er således tilsigtet, at danske rederiersskattebetaling er relativ beskeden for, at den danske tonnageskatteordningkan være konkurrencedygtig i forhold til lignende ordninger, der tilbydesi andre lande i og uden for EU.Et andet af formålene ved indførslen af tonnageskatteordningen var, atordningen skulle være provenuneutral. Det er vurderingen, at de danskerederier samlet set betaler omtrent det samme i skat, som førtonnageskatteordningen blev indført.”