Udvalget for Videnskab og Teknologi 2008-09

UVT Alm.del Bilag 123

Offentligt

Selvejende institutioner– styring, regulering og effektivitet

April 2009

Selvejende institutioner- styring, regulering og effektivitet

KulturministerietMinisteriet for Videnskab, Teknologi og UdviklingVelfærdsministerietUndervisningsministerietØkonomi- og ErhvervsministerietFinansministeriet

April 2009

Selvejende institutioner – styring, regulering og effektivitetApril 2009I tabeller kan afrunding medføre,at tallene ikke summer til totalen.Publikationen kan bestilles eller afhentes hos:Schultz DistributionHerstedvang 4,2620 AlbertslundTelefon 43 63 23 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.schultz-grafisk.dkHenvendelse om publikationenkan i øvrigt ske til:Finansministeriet4. kontorChristiansborg Slotsplads 11218 København KTelefon 33 92 33 33Omslag:Foto:Tryk:Oplag:Pris:ISBN:BGRAPHICScanpixSchultz Grafisk3.000150 kr. inkl. moms978-87-7856-903-5

Elektronisk publikation:Produktion: SchultzISBN:978-87-7856-904-2Publikationen kan hentes påFinansministeriets hjemmeside:www.fm.dk

IndholdsfortegnelseDEL I – INDLEDNING OG SAMMENFATNING ..................................................................1Indledning ...........................................................................................................1.11.21.31.42Baggrund ...................................................................................................Rapportens struktur ...................................................................................Arbejdsgruppens sammensætning.............................................................Datakilder ..................................................................................................7991112131515151823454747515660616162666769697075

Sammenfatning og anbefalinger ..........................................................................2.12.22.32.4De styringsmæssige hensyn .......................................................................De styringsmæssige principper ..................................................................Den styringsmæssige ramme .....................................................................Det styringsmæssige indhold .....................................................................

DEL II – AFGRÆNSNING AF DEN SELVEJENDE SEKTOR ....................................................3Juridisk afgrænsning ............................................................................................3.13.23.33.44Gældende lovgivning .................................................................................Juridisk teori mv. ........................................................................................Betydningen af »selvejende institutioners« retlige karakter ........................Sammenfatning .........................................................................................

Praktisk afgrænsning ...........................................................................................4.14.24.3Antal og typer af selvejende institutioner ...................................................Selvejende institutioners ydelser og målgrupper ........................................Sammenfatning .........................................................................................

DEL III – EKSTERN STYRING AF SELVEJENDE INSTITUTIONER..........................................5Statslig styring og regulering af selvejende institutioner ......................................5.15.25.3Grundlaget for den statslige styring og regulering......................................Styringsintensitet: Væsentlighed og sårbarhed ..........................................Reguleringsparametre: Input, produktion, output og omgivelser...............

6

Finansministeriets og ressortministeriernes regulering ........................................6.16.26.36.46.5Budgetvejledningen...................................................................................Love og bekendtgørelser............................................................................Reguleringstæthed og -parametre .............................................................Modeller for en mere enkel regulering af sektoren .....................................Sammenfatning .........................................................................................

7979818891979999102119121121129135151153153158161165167169170171172174178181181189191

7

Tilskud .................................................................................................................7.17.27.3Tilskudsstørrelse ........................................................................................Tilskudstildeling.........................................................................................Sammenfatning .........................................................................................

8

Styrelsesforhold, personale og regnskabsaflæggelse............................................8.18.28.38.4Styrelsesforhold .........................................................................................Personale ...................................................................................................Regnskabsaflæggelse.................................................................................Sammenfatning .........................................................................................

9

Revision og opfølgning.........................................................................................9.19.29.39.4Revisionens grundlag og udførelse.............................................................Revisionens indhold og omfang .................................................................Opfølgningspraksis ....................................................................................Sammenfatning .........................................................................................

DEL IV – SELVEJENDE INSTITUTIONERS INTERNE STYRING .............................................10Selvejende institutioners økonomistyring ............................................................10.1 Ledelse.......................................................................................................10.2 Aktivitetsstyring ........................................................................................10.3 Kapacitetsstyring .......................................................................................10.4 Finansiel styring .........................................................................................10.5 Ledelsesinformation ..................................................................................11Ledelse.................................................................................................................11.1 Ledelsesstruktur ........................................................................................11.2 Ledelsesrum...............................................................................................11.3 Sammenfatning .........................................................................................

12

Aktivitetsstyring ..................................................................................................12.1 Institutionernes ressourceforbrug..............................................................12.2 Tiltag til udvikling og effektivisering af driften............................................12.3 Sammenfatning .........................................................................................

193193198200201201209215218220222225225228236237237239240242

13

Kapacitetsstyring .................................................................................................13.1 Modeller for styring og drift af institutionernes bygninger..........................13.2 Modellernes fordele og ulemper ................................................................13.3 Institutionernes bygningsforhold ...............................................................13.4 Institutionernes bygningsdrift....................................................................13.5 Bygningernes strategiske betydning ..........................................................13.6 Sammenfatning .........................................................................................

14

Finansiel styring ...................................................................................................14.1 Driftsresultat og likviditet – finansiel styring på kort sigt ............................14.2 Balance og kapitalstruktur – finansiel styring på lang sigt ...........................14.3 Sammenfatning .........................................................................................

15

Ledelsesinformation ............................................................................................15.1 Institutionernes økonomisystemer ............................................................15.2 Institutionernes lønsystemer......................................................................15.3 Sammenhængende ledelsesinformation ....................................................15.4 Sammenfatning .........................................................................................Redaktionen er afsluttet den 18. marts 2009

DEL I – INDLEDNING OG SAMMENFATNING

Kapitel 1. Indledning

1. Indledning1.1 Baggrund

Staten tildelte knap 2.000 selvejende institutioner i alt ca. 47 mia. kr. i tilskud i 2007.De selvejende institutioner leverede til gengæld uddannelse og forskning samt kultu-relle, erhvervsfremmende og sociale ydelser til borgerne og virksomheder.Institutionerne er placeret over hele landet og varierer betydeligt i såvel størrelse somform. Fælles for de selvejende institutioner er dog, at de organisatorisk er placeretuden for det ministerielle hierarki, og at en bestyrelse er ansvarlig for institutionensoverordnede virksomhed og opgavevaretagelse. Den relevante minister har såledesikke en ulovbestemt instruktionsbeføjelse over for de selvejende institutioner og kanfølgelig ikke uden lovhjemmel gribe ind over for beslutninger truffet af institutioner-nes bestyrelse, ændre disse eller give institutionen påbud om en bestemt sags løsning.Der eksisterer imidlertid også andre decentrale organisationsformer, eksempelvis denkommunale, som formentlig kunne have været anvendt til at løse dele af de opgaver,der i dag er placeret ved selvejende institutioner. At institutionerne er organiseretsom »selvejende« er derfor i visse tilfælde ikke nødvendigvis udtryk for et bevidstvalg, men derimod en historisk betinget organisationsform. Det gælder fx på Under-visningsministeriets område, hvor de fleste selvejende institutioner har tilknytning tilet bestemt lokalområde eller en bestemt interessegruppe. På kulturområdet har orga-nisationsformen tillige været en måde at praktisere det kulturpolitiske »armslængde-princip« på.Ethvert valg af organisationsform til løsning af statsligt finansierede opgaver fordrer,at den statslige regulering tilrettelægges og justeres løbende på en sådan måde, at for-delene ved organisationsformen udnyttes fuldt ud, mens ulemperne reduceres mestmuligt.For selvejeformen kan der peges på en række forhold, der aktualiserer, at styringen afde selvejende institutioner overvejes nærmere.For detførstehar Rigsrevisionen iBeretning om selvejende uddannelsesinstitutionerfra 2002påpeget behovet for en konkretisering af indholdet i selvejebegrebet og de bevillings-retlige krav til selvejende institutioner. Der er ikke i alle tilfælde fulgt systematisk opherpå.For detandet– og i forlængelse af ovenstående – er den retlige regulering af instituti-onernes økonomisk-administrative forhold fordelt på 25 love og 60 bekendtgørelser,der administreres af fem forskellige ministerier, hvilket gør det relevant at undersøge,om der er grundlag for regelforenkling og -harmonisering.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

9

Kapitel 1. Indledning

For dettredjeer den selvejende sektor ganske omfangsrig. Som nævnt består sektorensåledes i dag af knap 2.000 institutioner, der modtager i alt ca. 47 mia. kr. årligt istatslige tilskud, hvilket svarer til knap halvdelen af statens samlede driftsramme. An-tallet af institutioner i den selvejende sektor er omtrent fordoblet siden starten af1990’erne. Sektorens voksende omfang aktualiserer behovet for at overveje regule-ringen af sektoren nærmere.For detfjerdeejer de selvejende institutioner et væsentligt omfang af aktiver. De selv-ejende institutioners samlede aktiver – primært bygningsaktiver – kunne såledesværdisættes til over 50 mia. kr. i 2005. Dette taler for, at der sikres hensigtsmæssigerammer for en effektiv formueforvaltning i sektoren. Behovet aktualiseres af, at derskal tages stilling til, om de nye selvejende uddannelsesinstitutioner, som staten harovertaget fra amterne pr. 1. januar 2007, skal have mulighed for at købe de bygnin-ger, som de får stillet til rådighed af staten i dag, samt af at universiteterne ifølge uni-versitetsloven kan anmode videnskabsministeren om at overdrage universiteterne debygninger, som de lejer af staten, på vilkår der skal godkendes af de bevilgende myn-digheder.For detfemteer det nødvendigt til stadighed at overveje, om de styringsmæssigerammer sikrer en effektiv opgavevaretagelse. Udsigten til en faldende arbejdsstyrkegør det særligt relevant at fokusere på effektiviteten i den selvejende uddannelses- ogforskningssektor, idet sektoren har ansat et meget betydeligt antal medarbejdere.På baggrund af disse problemstillinger igangsatte regeringens Økonomiudvalg i juni2006 en analyse af selvejende institutioner, der modtager statslige tilskud.Analysearbejdet blev forankret i en arbejdsgruppe,jf. afsnit 1.3,med deltagelse af Fi-nansministeriet (formand) og de ministerier, der har selvejende institutioner, dvs.Økonomi- og Erhvervsministeriet, Undervisningsministeriet, Videnskabsministeriet,Velfærdsministeriet og Kulturministeriet.Det fremgår af kommissoriet, at analysen skal bidrage med forslag til generelle bevil-lingsretlige regler for selvejende institutioner, der som minimum skal fastlægge:••de bevillingsretlige rammer for etablering af selvejende institutionerde bevillingsretlige rammer for den efterfølgende økonomisk-administrative sty-ring af selvejende institutioner.

Analysen skal i forlængelse heraf bidrage med forslag til, hvordan de bygninger, somstaten har overtaget fra amterne i forbindelse med kommunalreformen, skal admini-streres og drives samt forslag til eventuelle justeringer af bygningstaxameterordnin-gen.

10

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 1. Indledning

Endelig skal analysen bidrage med andre forslag, der findes nødvendige for at sikreen hensigtsmæssig økonomisk-administrativ styring af selvejende institutioner, der iovervejende grad finansieres af statslige midler.Det er arbejdsgruppens vurdering, at rapportens samlede anbefalinger til den frem-adrettede styring af de selvejende institutioner overordnet vil sikre en styrkelse af sty-ringsformen »selvejende institutioner«, hvor beslutninger om stort set alle institutio-nens forhold er decentraliseret til institutionens bestyrelse inden for en økonomiskog reguleringsmæssig ramme i tillid til og forventning om, at bestyrelsen i samarbejdemed institutionens daglige ledelse og medarbejdere modsvarer den ofte fulde offent-lige finansiering ved at tilrettelægge institutionens opgavevaretagelse effektivt og meden høj kvalitet til gavn for samfundet og institutionens brugere.1.2 Rapportens struktur

I det følgendekapitel 2sammenfattes analysens resultater og arbejdsgruppens anbefa-linger til tilrettelæggelsen af den fremadrettede styring af sektoren.Rapportens anden del indeholder en juridisk og praktisk afgrænsning af »den selv-ejende sektor«.Kapitel 3indeholder en kortlægning af det juridiske begreb »selvejendeinstitution«, menskapitel 4kortlægger antallet og typerne af selvejende institutioner.Rapportens tredje del kortlægger den eksterne regulering af de selvejende institutio-ner.Kapitel 5opstiller en analytisk ramme for styringen af de selvejende institutioner.Kapitel 6kortlægger de regler vedrørende de selvejende institutioner, som dels er fast-sat i Finansministeriets Budgetvejledning, dels er fastsat i ministeriernes ressortlov-givning. På baggrund heraf opstilles en overordnet model for en fremadrettet regule-ring af sektoren.Kapitel 7kortlægger mere specifikt den regulering, der finder sted viatildelingen af tilskud til de selvejende institutioner.Kapitel 8kortlægger i forlængelseheraf den regulering, som staten har tilrettelagt vedrørende institutionernes styrelses-forhold, personale og regnskabsaflæggelse.Kapitel 9kortlægger endelig de krav og be-stemmelser, som staten har fastsat i forhold til revisionen af institutionernes regn-skaber, og undersøger, hvordan staten følger op på institutionernes opgavevaretagel-se.Rapportens fjerde del omhandler de selvejende institutioners interne økonomiskestyring. Ikapitel 10opstilles en analytisk ramme for de selvejende institutioners øko-nomistyring. Ikapitel 11kortlægges de selvejende institutioners ledelsesforhold.Kapi-tel 12kortlægger institutionernes aktivitetsstyring.Kapitel 13kortlægger institutioner-nes kapacitetsstyring, herunder især deres bygningsforvaltning. På baggrund herafopstilles en model for den fremadrettede forvaltning af de overtagne amtslige ud-dannelsesbygninger.Kapitel 14kortlægger institutionernes finansielle styring, menskapitel 15endelig kortlægger institutionernes økonomiske systemanvendelse og der-med grundlaget for den ledelsesinformation, som institutionerne baserer deres øko-nomistyring på.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

11

Kapitel 1. Indledning

1.3 Arbejdsgruppens sammensætning

Afdelingschef Mogens Pedersen, Finansministeriet (formand)Vicedirektør Henrik Pinholt, Økonomistyrelsen, FinansministerietKontorchef Christian Bruhn Rieper, Økonomi- og Erhvervsministeriet(indtil den 1. august 2007)Økonomichef Niels Ammitzbøll, Økonomi- og Erhvervsministeriet(fra den 1. august 2007)Afdelingschef Jesper Rasmussen, Institutionsstyrelsen, UndervisningsministerietDirektør Jens Peter Jacobsen, Universitets- og Bygningsstyrelsen, Ministeriet forVidenskab, Teknologi og UdviklingAfdelingschef Steen Kyed, KulturministerietKontorchef Lars Møller Christiansen, Velfærdsministeriet(indtil den 1. december 2007)Kontorchef Jens Kristian Poulsen, Velfærdsministeriet(fra den 1. december 2007).SekretariatKontorchef Andreas Berggreen, FinansministerietChefkonsulent Hans Christian Holdt, Finansministeriet (indtil den 31. marts 2007)Specialkonsulent Kristian Hertz, FinansministerietSpecialkonsulent Anita Hørby, Finansministeriet (indtil den 1. marts 2007)Fuldmægtig Kasper Tollestrup Jensen, Finansministeriet (indtil den 31. juli 2007)Chefkonsulent Kaj Kjærsgaard, Økonomistyrelsen, FinansministerietFuldmægtig Tom Loesch, Økonomi- og ErhvervsministerietChefkonsulent Peter Vestervig, Institutionsstyrelsen, UndervisningsministerietChefkonsulent Kasper Warrer, Institutionsstyrelsen, Undervisningsministeriet(indtil den 1. marts 2007)Vicedirektør Connie Barfoed, Universitets- og Bygningsstyrelsen, Ministeriet for Vi-denskab, Teknologi og UdviklingChefkonsulent Anders Bjørneboe, Universitets- og Bygningsstyrelsen, Ministeriet forVidenskab, Teknologi og UdviklingFuldmægtig Gitte Bække, Universitets- og Bygningsstyrelsen, Ministeriet for Viden-skab, Teknologi og Udvikling (fra 1. januar 2009)Fuldmægtig Randi Svendsen, Kulturministeriet (indtil december 2006)

12

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 1. Indledning

Kontorchef Christian Svane, Kunststyrelsen, KulturministerietFuldmægtig Tinna Pedersen, Velfærdsministeriet1.4 Datakilder

Analysen af de selvejende institutioner omfatter en kortlægning af såvel de retligerammer som de økonomiske forhold, der kendetegner sektoren. Kortlægningen byg-ger derfor også på en lang række forskelligartede datakilder. De primære datakilder,som kortlægningen bygger på, er følgende:•SpørgeskemadataArbejdsgruppen bad i efteråret 2006 Deloitte Business Consulting om at gennem-føre en spørgeskemaundersøgelse blandt samtlige de selvejende institutioner. In-stitutionerne blev i undersøgelsen bedt om at besvare spørgsmål vedrørende såvelderes ydelser, indtægter, omkostninger, aktivitet, bygningsforhold, gæld, egenkapi-tal, ledelsesforhold, organisering samt den statslige regulering mv. I alt 517 insti-tutioner besvarede spørgeskemaet, hvilket svarer til en gennemsnitlig svarprocentpå 34 pct.•RegnskabstalArbejdsgruppen har indhentet regnskabstal for 2005 for størstedelen af de selv-ejende institutioner. I forhold til Undervisningsministeriets institutioner er endvi-dere indhentet regnskabstal for 2003, 2004 og 2006 via ministeriets regnskabspor-tal.•Lovgivning og bekendtgørelser mv.Arbejdsgruppen har gennemgået og kodet samtlige de bestemmelser i ministeri-ernes love og bekendtgørelser, der retter sig mod de selvejende institutionersøkonomiske og administrative forhold.•Retskilder og juridisk litteraturArbejdsgruppen har gennemgået de generelle retskilder og den juridiske litteratur,der beskæftiger sig med selvejende institutioner.•Rapporter, beretninger mv.Arbejdsgruppen har gennemgået ministerielle undersøgelser og rapporter samtberetninger fra Rigsrevisionen, der omhandler selvejende institutioner.Som følge af forskellige indsamlingstidspunkter varierer det, i hvilket omfang »social-og sundhedsskoler« medregnes under »erhvervsrettet uddannelse«, samt hvordan»erhvervsakademier« og »professionshøjskoler«, der er blevet dannet, mens analysener pågået, indgår i opgørelserne. Der er dog sikret konsistens indenfor de enkelte op-gørelser.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

13

Kapitel 2. Sammenfatning og anbefalinger

2. Sammenfatning og anbefalinger2.1 De styringsmæssige hensyn

Arbejdsgruppen finder, at det overordnede mål med den statslige styring af selvejen-de institutioners økonomiske og administrative forhold må være, at styringen i videstmuligt omfang sikrer, at institutionerne løser de statsligt finansierede opgaver på ethøjt kvalitetsniveau og med anvendelse af så få ressourcer som muligt.For at nå dette mål skal styringen tilgodese en række forskellige hensyn.For detførsteskal styringen give staten som tilskudsgiver sikkerhed for opnåelsen afde politiske mål, der ligger til grund for tilskuddet, og fremme en effektiv anvendelseaf de tildelte tilskudsmidler, så samfundet får mest muligt for pengene. Dette fordrerblandt andet gennemsigtighed i opgavevaretagelsen, så staten har mulighed for atfølge op på institutionernes målopfyldelse og effektivitet.For detandetskal styringen give de selvejende institutioners bestyrelser et reelt råde-rum til selv at bestemme, hvordan institutionens virksomhed og opgavevaretagelsetilrettelægges. Udhules bestyrelsens råderum gennem (for) tæt statslig styring og regu-lering, udhules bestyrelsens mulighed for at honorere det ansvar for institutionen,som bestyrelsen er blevet overdraget. Det risikeres dermed, at bestyrelsen (gradvist)fralægger sig ansvaret for institutionen, så ingen reelt har ansvaret, hvorved en væ-sentlig del af rationalet bag anvendelsen af organisationsformen »selvejende instituti-on« falder bort.For dettredjeskal styringen give staten mulighed for at sikre, at selvejende institutio-ner forvalter eventuelle indskudte statslige aktiver mv. bedst muligt. Bestyrelsens rå-derum må med andre ord af afgrænses på en sådan måde, at beslutninger ikke må in-debære en uforholdsmæssig stor risiko for, at institutionens formue tabes.For detfjerdeskal styringen i sig selv tilrettelægges så effektivt som muligt, ved at dekonkrete parametre, styringen består af, afvejes i forhold til deres effekt og tilhøren-de omkostninger. Parametrene bør med andre ord være målorienterede, administra-tivt enkle og fungere så ubureaukratisk som mulig, ligesom de bør differentieres, såde forskellige typer af selvejende institutioner ikke ubegrundet reguleres på samtligestyringsparametre.2.2 De styringsmæssige principper

For at sikre, at styringen tilgodeser de nævnte hensyn, anbefaler arbejdsgruppen, atstyringen tilrettelægges, så den på den ene side differentieres i forhold til denvæsent-lighed og sårbarhed,der knytter sig til den institutionstype, som styres, og så den på denanden side retter sig mod de relevanteparametre,som er afgørende for, at institutio-

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

15

Kapitel 2. Sammenfatning og anbefalinger

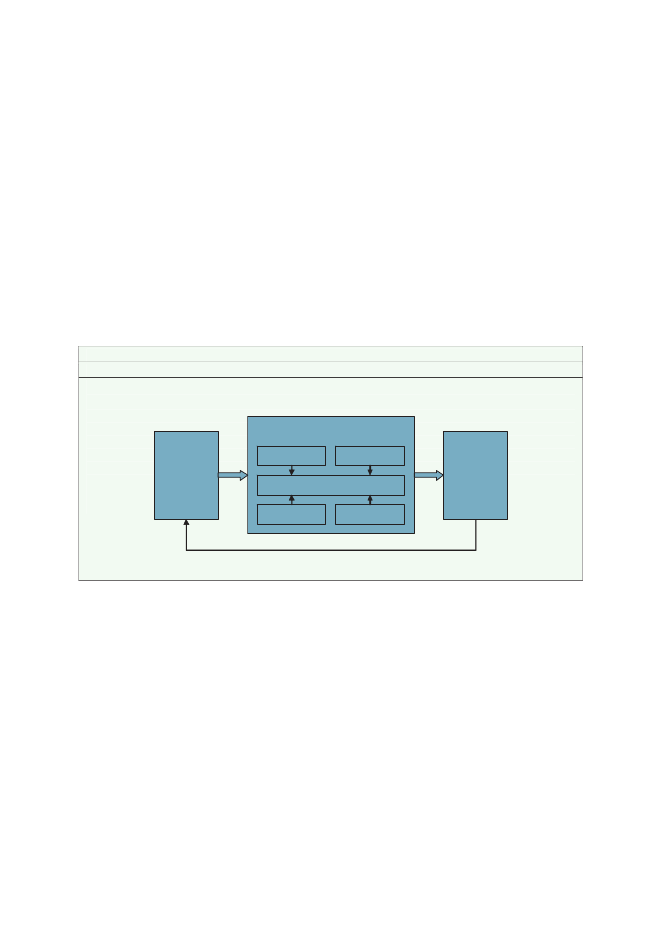

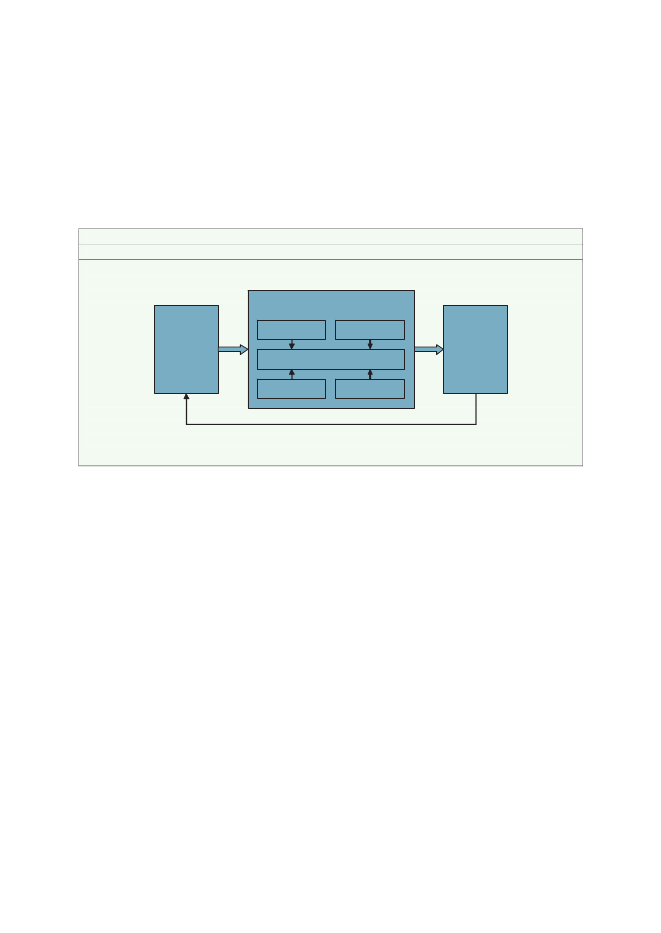

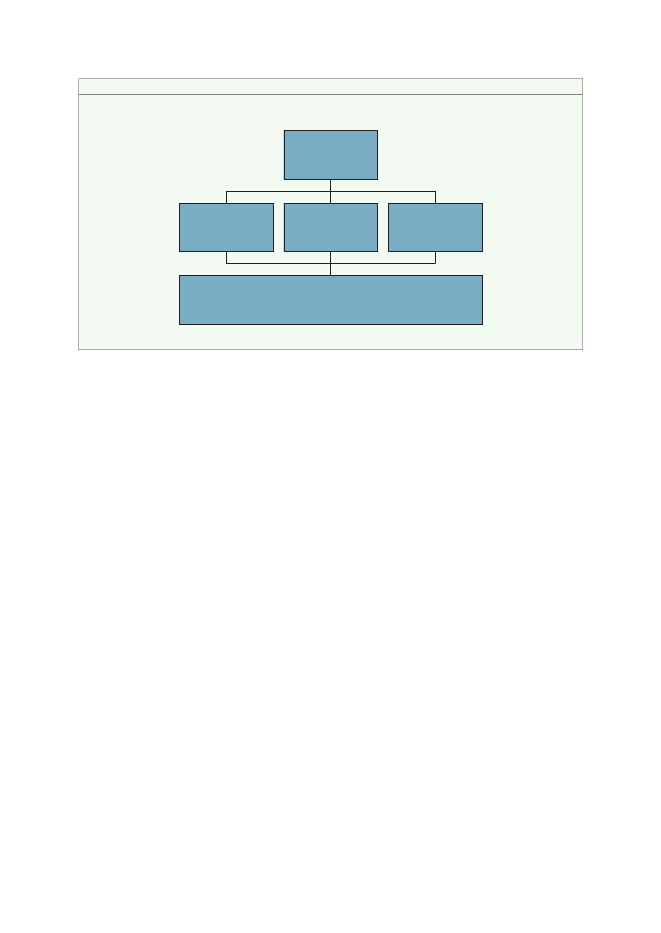

nerne realiserer de politisk fastsatte målsætninger og gennemfører en effektiv opga-vevaretagelse.Væsentlighedknytter sig til spørgsmålet om, hvilke konsekvenser det har, at en uøn-sket hændelse – fx lav kvalitet eller lav effektivitet – indtræffer. Konsekvenserne kanvære såvel økonomiske, politiske som samfundsmæssige og kan vurderes ud fra om-fanget, udbredelsen og varigheden af de tab, som den uønskede hændelse medfører.Sårbarhedknytter sig til, hvorvidt staten er i stand til at identificere en given risiko vedde selvejende institutioners konkrete opgavevaretagelse og dermed til, hvor parat sta-ten er til at håndtere, at en uønsket hændelse opstår.Deparametre,der indvirker på de selvejende institutioners økonomistyring og opga-vevaretagelse, og som styringen dermed kan rettes mod og differentieres i forhold til,kan analytisk anskues ud fra en input-output model,jf. figur 2.1.Figur 2.1Reguleringsparametre

OmgivelserOrganisering & produktionStrukturRessourcer

Input

Økonomistyring & opgavevaretagelseRegistreringSubstans

Output

Feedback

Statens regulering kan således for det første rette sig mod detinputi form af de til-skud, som de modtager fra staten, idet staten kan regulere såvel tilskudsstørrelsernesom principper og betingelser for tilskudsudmøntningen mv.For det andet kan reguleringen rette sig mod institutionernesorganisering og produktioniform af deres styrelsesforhold (struktur), deres anvendelse og styring af »produktions-faktorer« i form af personale og bygninger mv. (ressourcer), deres regnskabsaflæggelseog aktivitetsregistrering mv. (registrering) samt indholdet af deres aktiviteter og ydelser(substans).For det tredje kan reguleringen rette sig mod institutionernesoutputi form af krav tilrevisionen mv., der indvirker på karakteren af denfeedback,som staten får vedrørendeinstitutionernes opgavevaretagelse, og dermed på statens muligheder for at gennem-føre en hensigtsmæssig styringsopfølgning.

16

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

Endelig kan reguleringen rette sig mod deomgivelser,institutionerne virker i, herunderisær graden af markedseksponering. Hvis aktiviteter foregår og overlever på mar-kedsvilkår, vil det således øge sandsynligheden for, at de tilrettelægges effektivt, og atde grundlæggende styringsmæssige hensyn tilgodeses.I valget af styringsparametre er det arbejdsgruppens vurdering, at den nuværende sty-ring i vidt omfang er tilrettelagt, så institutionerne udsættes for et markedspres, idetder dog er variation mellem de forskellige typer af institutioner særligt for så vidt an-går deres egenfinansieringsgrad,jf. kapitel 7.Dog føler selv institutioner med en højgrad af offentlig finansiering et markedspres, især fra andre selvejende institutioner,der producerer samme eller beslægtede ydelser lokalt, regionalt eller (inter-)nationalt.Dette styringsvalg er i de fleste tilfælde iboende selve selvejebegrebet, hvor instituti-onerne er flyttet ud af staten netop med henblik på at skulle fungere på et (kvasi-)-marked. Arbejdsgruppen har som led i afgrænsningen af analysen ikke overvejetnærmere, om ændringer i institutionernes konkurrencesituation ville kunne bidrage tilen kvalitativt bedre og mere effektiv opgaveløsning.For så vidt angår de interne styringsparametre er det overordnet arbejdsgruppensvurdering, at den fremadrettede styring af sektoren som helhed – i endnu højere gradend tilfældet er i dag – bør fokusere på institutionernes output og den feedback, somstaten kan få vedrørende institutionernes opgavevaretagelse og effektivitet.Den eksisterende styring er således kendetegnet ved en omfattende regulering af in-put og af institutionernes organisering og produktion uden nær sammenhæng medoutputstyringen, mens outputstyringen kun i mindre omfang sikrer en effektiv og sy-stematisk opfølgning på institutionernes resultatopnåelse og målopfyldelse. Der kanvære saglige begrundelser for en sådan generel vægtning af den hidtidige statslige sty-ring. Arbejdsgruppen finder dog, at en større grad af outputfokusering i alle leddene iden fremadrettede statslige styring vil have en række klare fordele.For detførstevurderes en mere outputfokuseret styringsform således at være mindrebureaukratisk og omstændelig for institutionerne, hvis den tilrettelægges rigtigt og it-understøttes. I modsætning til styringen af såvel institutionernes input som organise-ring og produktion, der især har en retlig karakter, og som pålægger institutionerneen lang række krav, som deres organisering, opgavevaretagelse og økonomistyringmv. skal leve op til, er en outputbaseret styring som udgangspunkt mindre admini-strativ byrdefuld, fordi den i vidt omfang kan baseres på data, som institutionernealligevel i forvejen har lagret i deres økonomi- og (studie-)administrative it-systemer.En statslig styring, der i højere grad end i dag fokuseres mod institutionernes resul-tatopnåelse frem for fx de enkelte institutioners konkrete styrelsesforhold, vil såledeskunne reducere de omkostninger, der er forbundet med styringen for institutionerne,og lette dem for mod en række administrative byrder.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

17

Kapitel 2. Sammenfatning og anbefalinger

For detandetvurderes en outputfokuseret styringsform at indebære en mere effektivstatslig styring. En styring, der tilrettelægges med henblik på systematisk at kunnefølge op på institutionernes resultatopnåelse og ressourceanvendelse, vil således delskunne medvirke til at udbrede kendskabet til bedste praksis i sektoren, dels give sta-ten større indsigt i, om institutionernes faktiske opgavevaretagelse er tilstrækkelig ef-fektiv. Samtidig indebærer en sådan styring mulighed for regelforenkling, således atstatens omkostninger til at ajourføre regler og kontrollere regeloverholdelsen kan re-duceres.Arbejdsgruppen har på baggrund af disse principper i de følgende afsnit opstillet etsamlet forslag til, hvordan den styringsmæssige ramme og det styringsmæssige ind-hold mest hensigtsmæssigt indrettes med henblik på at sikre en enkel, gennemsigtigog effektiv styring og regulering af de selvejende institutioner, hvor mest muligt an-svar for den konkrete opgaveløsning og drift overlades til institutionerne.2.3 Den styringsmæssige ramme

De selvejende institutioner styres i dag gennem et meget omfattende og forskelligar-tet sæt af regler udstedt af de enkelte ministerier, herunder regler med udgangspunkti Finansministeriets Budgetvejledning,jf. kapitel 6.Rigsrevisionen har herom bemærket iBeretning om selvejende uddannelsesinstitutionerfra2002, at begrebet selveje ikke har et entydigt indhold, men at »…indholdet i selveje-begrebet fastlægges fra område til område og følgelig kan være forskelligt fra institu-tion til institution«. Rigsrevisionen peger i forlængelse heraf på, at de selvejende ud-dannelsesinstitutioners rammebetingelser på væsentlige punkter er forskellige fra hin-anden.Arbejdsgruppen finder, at der i et vist omfang er taget højde for denne kritik i de se-neste års økonomisk-administrative lovgivning om selvejende institutioner, men atkritikken stadig er relevant. Uklarheden hænger sammen med flere forhold.For detførsteer det arbejdsgruppens vurdering, at uklarheden skyldes, at den nuvæ-rende regulering af de selvejende institutioner erindirekte.Budgetvejledningens nuværende reguleringsform er således at pålægge ministerierneat pålægge de selvejende institutioner at følge vejledningens punkt 2.4.9 om tilskud tilselvejende institutioner mv. Det er dermed det tilskudsgivende ministerium, der ipraksis udmønter Budgetvejledningens generelle regler, hvilket indebærer, at de selv-ejende institutioner kun er omfattet af bestemmelserne, i det omfang ministerierne ideres lovgivning har hjemmel hertil og efterfølgende anvender disse hjemler ved atstille krav om overholdelse i underliggende bekendtgørelser.Dette er en omstændelig måde at regulere på, som – viser det sig i praksis – fører til,at der ikke i alle tilfælde reguleres som tilsigtet. Kortlægningen af den gældende regu-

18

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

lering på selvejeområdet viser eksempelvis, at det på Kulturministeriets område harværet delvist uklart, hvordan Budgetvejledningens bestemmelse om overholdelse afde statslige løn- og ansættelsesregler gælder for de kulturelle institutioner. På Under-visningsministeriets område er det – frem for de statslige regnskabsregler – valgt atpålægge de selvejende uddannelsesinstitutioner at følge en hybrid mellem de privateog de statslige regnskabsregler, fordi de tidligere statslige regler ikke har kunnet op-fylde de regnskabsmæssige styringsbehov.Den nuværende generelle regulering af de selvejende institutioner er ikke alene indi-rekteex anteved, at den gælder gennem ressortministeriernes regulering, men ogsåexpost,idet Finansministeriet ikke får et direkte feedback vedrørende den virkning, somBudgetvejledningens bestemmelser har på de selvejende institutioner adfærd, ogdermed som regulerende myndighed har ringere muligheder end ved en direkte regu-lering for løbende at kunne udvikle den generelle regulering, herunder tilpasse reg-lerne til institutionernes omskiftelige behov.Det er for detandetarbejdsgruppens vurdering, at den regulering af de selvejende in-stitutioner, der fastsættes i Budgetvejledningen, erutidssvarende.Budgetvejledningenspunkt 2.4.9. vedrørende selvejende institutioner er således udarbejdet på baggrund afde kendetegn, der var karakteristiske for sektoren i slutningen af 1970’erne. Selveje-sektoren er siden dengang vokset hastigt i omfang og kompleksitet, uden at den ge-nerelle økonomisk-administrative regulering af sektoren, som er fastsat i Budgetvej-ledningen, er fulgt med. Budgetvejledningens bestemmelser er derfor ude af trit medden udvikling, der er sket i sektoren i retning mod større dispositionsfrihed og meremarkedsmæssige vilkår. Bestemmelserne er blandt andet ikke tilstrækkeligt præcise ogdifferentierede i forhold til at kunne regulere det omfattende antal af selvejende insti-tutioner, der eksisterer i dag.Det er for dettredjearbejdsgruppens vurdering, at en væsentlig konsekvens af denindirekte og utidssvarende regulering af sektoren, er, at styringen bliveruensarteti denforstand, at styringen i vid udstrækning er blevet udviklet på hvert enkelt minister-område og ikke har været genstand for en samlet tværgående tænkning. Det forhold,at det er det tilskudsgivende ministerium, der administrerer Budgetvejledningens be-stemmelser, og dermed har ansvaret for at fastsætte den specifikke regulering vedrø-rende de selvejende institutioner på sit område, har – i takt med, at flere og flere in-stitutionsområder er overgået til at blive selvejende institutioner samt en række andreparametre – resulteret i en ganske kompliceret, omfangsrig og forskelligartet ressort-lovgivning på de enkelte ministerområder. De nuværende knap 2.000 selvejende in-stitutioners økonomiske og styrelsesmæssige forhold reguleres således af 25 forskelli-ge love og 60 forskellige bekendtgørelser,jf. kapitel 6.Den knopskudte regulering har isoleret set for det enkelte institutionsområde antage-ligvis været hensigtsmæssig, idet de enkelte ministerier har haft behov for at udformeen række mere præcise regler end de bestemmelser, der fremgår af Budgetvejlednin-gen, med henblik på hensigtsmæssigt at kunne regulere deres institutioner. Arbejds-

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

19

Kapitel 2. Sammenfatning og anbefalinger

gruppen vurderer imidlertid, at det eksisterende regelsæt for den samlede selvejesek-tor forekommer meget stort, når det tages i betragtning, at regelsættet retter sig modde samme typer af institutioner inden for hvert minister- eller institutionsområde. Tilsammenligning er reguleringen af statslige institutioner tilrettelagt væsentligt mereenkelt, idet styringen som udgangspunkt finder sted via Budgetvejledningen, der af-hængigt af den pågældende bevillingstype fastsætter de forskellige krav til tilskudstil-delingen og institutionernes økonomiske disponering mv.Arbejdsgruppen vurderer endvidere, at et så omfangsrigt regelsæt er unødvendigt bu-reaukratisk og kompliceret for de enkelte institutioner samtidig med, at det for statensom helhed må formodes at være dyrt at administrere og ajourføre. Arbejdsgruppenfinder følgelig, at der er behov for en modernisering og afbureaukratisering af denstyringsmæssige ramme på selvejeområdet.Ved udformningen af en ny styringsmæssig ramme for selvejende institutioner er detarbejdsgruppens vurdering, at der må ske en balancering af hensynet tilpå den ene sideat sikre den størst mulige klarhed og regelforenkling ogpå den anden sideat skabe enramme, der er tilstrækkelig fleksibel og løbende tilpasses de forskellige sektorers sty-ringsmæssige karakteristika.Arbejdsgruppen finder, at disse to hensyn mest hensigtsmæssigt balanceres ved, atder udarbejdes følgende tværgående områdelove, som erstatter den del af ministeri-ernes nuværende ressortlovgivning, der vedrører den økonomisk-administrative re-gulering af området.••Enområdelov for universiteter.Loven placeres under Videnskabsministeriet og base-res på den nuværende universitetslov.Enområdelov for uddannelsesinstitutioner,dvs. Undervisningsministeriets »regulerede«institutioner (professionshøjskoler, erhvervsakademier, institutioner for er-hvervsrettet uddannelse, voksenuddannelsescentrene og de offentlige gymnasier,HF-centre og studenterkurser), samt de maritime uddannelser på Økonomi- ogErhvervsministeriets område. Loven placeres under Undervisningsministeriet.Enområdelov for kulturinstitutioner,dvs. teatre, museer mv. Loven placeres underKulturministeriet og tager bl.a. udgangspunkt i den nuværende museumslov.

•

Områdelovene bør indeholde definitionen af, hvad der forstås ved »selvejende« insti-tutioner og specificere, hvad der kræves for at ind- og udtræde af denne institutions-kategori. Institutionerne skal således afgrænses juridisk og praktisk i områdelovene.Derudover skal lovene indeholde styrelsesbestemmelser og de relevante specialbe-stemmelser, herunder vedrørende:••Bestyrelsens sammensætning, udpegning og ansvarVedtægter

20

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

•••••••

Samarbejder, administrative fællesskaber og fusioner mellem selvejende instituti-onerVilkår i forbindelse med opløsning herunder regler om formueforholdOverordnede kriterier for tilskudsberettigelse mv.Hjemmel for deltagerbetalingVilkår for tilsynHjemmel for ministeren til at fastsætte instrukser med henblik på at sikre et for-svarligt tilskudsgrundlagSanktioner

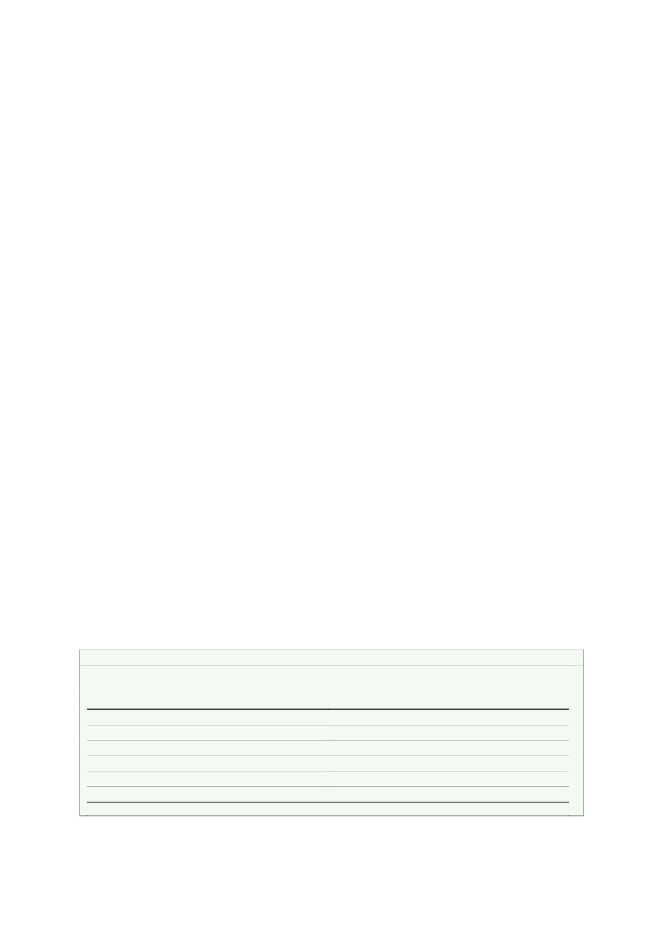

Hertil kommer, at områdelovene skal indeholde hjemler til at fastsætte regler om til-skud, løn og personale, regnskab og revision i anden lovgivning.Områdelovene vil således for detførsteskulle indeholde en hjemmel til, at regler ved-rørende tilskud til institutionerne fastsættes af finansministeren i ét fælles regelsæt itilknytning til Finansloven. Samlingen af tilskudsreglerne vil juridisk set kunne skeved fx at udstede en fælles tilskudsbekendtgørelse med hjemmel i en tekstanmærk-ning på Finansloven eller ved at oprette en ny bevillingstype i Budgetvejledningen.For detandetvil de skulle indeholde en hjemmel, der pålægger institutionerne at følgelov om statens regnskabsvæsen, idet der i lov om statens regnskabsvæsen vil skulletilføjes et afsnit om selvejende institutioners regnskabsaflæggelse.For dettredjevil den skulle indeholde en hjemmel, der pålægger institutionerne at føl-ge lov om revisionen af statens regnskaber, idet der dog i lov om revisionen af sta-tens regnskaber allerede er hjemmel til at revidere selvejende institutioner.Endelig vil der for detfjerdeskulle fastsættes en bestemmelse i lovene, der pålæggerinstitutionerne at følge de af finansministeren fastsatte eller aftalte bestemmelser omløn- og ansættelsesvilkår mv., som tilfældet allerede er i dag,jf.dog afsnit 2.2.4.Den styringsmæssige ramme kan dermed sammenfattes som ifigur 2.2.Tabel 2.2Den styringsmæssige rammeReguleringsmæssige parametreDefinition af begrebet »selvejende institution«Tilskud (input)Styrelsesforhold(struktur)Personale (ressourcer)Regnskabsaflæggelse (registrering)Revision (output)Reguleringsmæssig forankringOmrådeloveFælles regelsæt i tilknytning til finanslovenOmrådelove og tilhørende bekendtgørelserDe statslige regler og aftalerLov om statens regnskabsvæsenLov om revisionen af statens regnskaber

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

21

Kapitel 2. Sammenfatning og anbefalinger

Ved udformningen af de tre tværgående områdelove vil det på den ene side være mu-ligt at realisere en betydelig reduktion i antallet af regler, idet de bestemmelser vedrø-rende tilskud, regnskab og revision, der i dag er fastsat i det omfangsrige antal af be-kendtgørelser på de enkelte ministerområder, harmoniseres og flyttes til fælles regel-sæt. Løn- og personaleforhold reguleres dog allerede i dag af Finansministeriet. Sam-tidig vil det på den anden side være muligt at udforme en regulering, der for så vidtangår styrelsesforhold og andre særlige styringsmæssige karakteristika er tilpassetensartede grupper af institutioner.Det kan anføres, at modellen indebærer en risiko for, at definitionen af begrebet»selvejende institution« i de forskellige tværgående områdelove over tid vil kunnefjerne sig fra hinanden,jf.erfaringen fra de seneste 30 år.Det er arbejdsgruppens vurdering, at modellens udformning vil hindre, at dette sker iet omfang, der er uhensigtsmæssigt, idet modellen indebærer, at der oprettes ét fællesregelsæt for tilskud til de selvejende institutioner, som samtlige selvejende institutio-ner underlægges. Mens de enkelte områdelove således eventuelt vil kunne have min-dre forskelle i deres definition af »selvejende institutioner«, vil der med et sådant fæl-les regelsæt blive skabt klarhed på bevillingssiden, som vurderes at være det forhold,der især er afgørende for Rigsrevisionen.Det vil herudover kunne fremhæves, at modellen vil skabe mindre gennemskuelighedog regelforenkling for institutionerne sammenlignet med i dag, hvor der er fastsat éninstitutionslov og et tilhørende sæt bekendtgørelser for hver institutionstype.Heroverfor må imidlertid anføres, at samtlige økonomisk-administrative bestemmel-ser vedrørende de selvejende institutioner skal fremstilles samlet i vejledningsform.Det sker i dag på det statslige område gennem Økonomistyrelsens Økonomisk-administrative vejledning (oav.dk) og Personalestyrelsens Personaleadministrativevejledning (pav.perst.dk). At tilgå de gældende regler via vejledninger vil være natur-ligt for institutionerne, herunder uddannelsesinstitutionerne der også i dag søgerhjælp i Undervisningsministeriets institutionsvejledninger. Fælles regler vedrørendetilskud, regnskabsaflæggelse og revision vil til gengæld give endnu bedre mulighederfor at udvikle it-baserede vejledninger, som vil være til gavn for institutionerne.Desuden kan anføres, at modellen indebærer en forenkling og afbureaukratisering forinstitutioner ved at gøre det lettere for institutionerne at fusionere og at rekruttereadministrative medarbejdere med kendskab til de anvendte tilskuds-, regnskabs- ogrevisionsregler.For så vidt angår de »frie« skoler, dvs. frie grundskoler, frie kostskoler, produktions-skoler og private gymnasier, er det arbejdsgruppens vurdering, at der gælder særligerammevilkår som følge af bl.a. Tvind-lovgivningen, hvilket umiddelbart vanskeliggøren samlet regulering. Arbejdsgruppen anbefaler derfor, at der gennemføres en rækkeyderligere særskilte analyser af, hvordan det »frie« skoleområde mest hensigtsmæssigt

22

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

styres og reguleres, inden der i givet fald kan udarbejdes forslag til en forenklet ogmere gennemsigtig institutions- og tilskudsstyring for de »frie« skoler.Herudover er det arbejdsgruppens vurdering, at erhvervsfremmeinstitutionerne ogde sociale institutioner enkeltvis udgør unikke organisationer, som bedst vil kunnereguleres i særskilt lovgivning som i dag. Henset til, at institutionerne i øvrigt har enforholdsvis begrænset væsentlighed og sårbarhed for staten, vurderes der ikke at villevære et styringsmæssigt udbytte af at oprette områdelove for disse institutioner samtgenerelt flytte tilskuds-, regnskabs- og revisionsbestemmelserne til fælles statslige re-gelsæt.2.4 Det styringsmæssige indhold

I de følgende afsnit opstilles arbejdsgruppens anbefalinger til indholdet af den sty-ring, som de forskellige institutionstyper – i lyset af ovenstående principper,jf. afsnit2.2.– fremadrettet anbefales underlagt i områdelovene og de fælles regelsæt.2.4.1 Institutionsbegrebet – juridisk og praktisk afgrænsning af institutionerneDen juridiske afgrænsning af den selvejende sektor viser, at der ikke i dansk lovgiv-ning eller i den juridiske teori er fastlagt en generel og entydig juridisk definition afbegrebet »selvejende institution« eller »selveje«. Begrebet selvejende institution an-vendes således i lovgivningen og i øvrigt som benævnelse for institutioner, der er op-rettet og organiseret på forskellig måde, og indholdet af begrebet varierer fra retsom-råde til retsområde.Den juridiske afgrænsning viser, at det juridisk set alene er fonde i fondslovgivnin-gens forstand, der er selvejende institutioner.Den juridiske afgrænsning viser imidlertid også, at institutioner, der i praksis benæv-nes som »selvejende«, ofte er undtaget fondslovenes bestemmelser, idet fondsloveneblandt andet undtager selvejende institutioner, der er oprettet ved lov eller i henholdtil lov og/eller er undergivet tilsyn og økonomisk kontrol af en offentlig myndighed.Institutionerne er i stedet underlagt den regulering, der sker gennem ministeriernesressortlovgivning på baggrund af blandt andet Finansministeriets Budgetvejledning,jf. kapitel 6.Med det principielt privatretlige udgangspunkt i fondsretten for de selvejende institu-tioner har det været diskuteret, hvorvidt Grundlovens § 73 om ejendomsrettensukrænkelighed begrænser statens mulighed for at regulere de selvejende institutioner,uanset at institutionerne er undtaget fra fondslovenes regulering.Det er arbejdsgruppens vurdering, at Grundlovens § 73 er relevant i forhold til deselvejende institutioners eventuelle (privatretlige) formue, men at bestemmelsen ikkekan anses for at have betydning i forhold til statens muligheder for at stille krav tilinstitutionernes anvendelse af de tilskud, som de modtager fra staten.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

23

Kapitel 2. Sammenfatning og anbefalinger

Den betydelige uklarhed, der hersker omkring begrebet »selvejende institution«, ska-ber efter arbejdsgruppens vurdering behov for, at der i områdelovene udarbejdes enklar og entydig definition af de berørte institutioner.Arbejdsgruppen har overvejet, i hvilket omfang begrebet »selvejende« i sig selv harværet medvirkende til at skabe uklarhed om de styringsmæssige rammer, der gælderfor institutionerne.For det første er begrebet kendt fra fondslovene. Som beskrevet ovenfor er det, der ipraksis forstås ved selvejende institutioner, dog undtaget fra fondslovenes regulering.For det andet er det distinkte organisatoriske karakteristikum ved selvejende institu-tioner ikke, at de »ejer sig selv« i form af deres egen formue og bygninger – fx ejerikke alle selvejende institutioner samtlige deres egne bygninger,jf. kapitel 13– mensnarere, at institutionerne har en selvstændig bestyrelse, der træffer beslutninger uaf-hængigt af og i »armslængde« fra den relevante minister.Disse forhold kunne gøre det relevant at overveje en benævnelse af institutionsbe-grebet, der sikrer en sproglig adskillelse fra fondsretten, og hvor det er institutioner-nes uafhængighed af staten i spørgsmål vedrørende driften, der er det væsentlige, ogikke indirekte et ejerskab til fx bygninger. Heroverfor står dog, at begrebet »selvejen-de institution« har en lang historisk tradition og er almindelig anerkendt af institutio-nerne.Arbejdsgruppen anbefaler på den baggrund at fastholde benævnelsen »selvejende in-stitution«, men at denne til gengæld defineres klart og ensartet i hver af områdelove-ne, herunder i forhold til fondslovene.Konkret finder arbejdsgruppen, at »selvejende institutioner« fx vil kunne defineresved, at institutionerne har en statslig finansieringsandel på mere end 50 pct. i mereend tre år i trækellerer stiftet ved lovellerer godkendt i henhold til lov. Herved søgesbegrebet lagt op af fondslovenes undtagelsesbestemmelser, hvorefter »selvejende in-stitutioner, der som vilkår for godkendelse eller tilskud fra det offentlige er undergi-vet tilsyn og økonomisk kontrol af en offentlig myndighed efter anden lovgivningeller bestemmelser udstedt i henhold til anden lovgivning« samt »selvejende instituti-oner, hvis drift overvejende dækkes af statslige eller kommunale midler, og som erundergivet tilsyn af det offentlige…«, ikke er omfattet af fondslovene.At begrebet på denne måde defineres modsætningsvist til fondslovene betyder ikke,at begrebet ikke også kan rumme organisationsformer, som ikke er omfattet affondslovenes undtagelsesbestemmelser, fx foreninger eller interessentskaber, der erdannet som en juridisk ramme omkring modtagelse af et årligt driftstilskud fra statentil udførelsen af et – typisk kulturelt – formål.

24

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

En forudsætning for at være en selvejende institution bør dog være, at institutionener en egentlig organisation med en bestyrelse, en daglig ledelse og et klart formål mv.Selvejende institutioner kan således ikke udgøres af enkeltpersoner.Selvejende institutioner bør endvidere defineres ved, at de modtager statslige drifts-tilskud, som de inden for de af lovgivningen nærmere fastsatte rammer frit kan di-sponere over i forbindelse med tilrettelæggelsen af deres opgavevaretagelse. Tilskud,som knytter sig til løsningen af særlige afgrænsede opgaver og projekter, herundertilskud fra tipsmidlerne eller satspuljen, fører dermed i sig selv ikke til, at modtagerener en selvejende institution. Reguleringen af disse tilskud må derfor fortsat ske i lov,på finansloven eller i bekendtgørelser med hjemmel i lov.Selvejende institutioner bør endelig defineres ved at være institutioner, der er opret-tet afstateneller modtager mere end 50 pct. af sin finansiering frastaten, jf.ovenfor.Undtaget fra denne definition er dermed institutioner, der er oprettet af kommunerellermodtager mere end 50 pct. af deres finansiering fra kommunerneellermodtagermere end 50 pct. af deres finansiering fra staten via kommunerne. Disse institutionerer således ikke selvejende institutioner.Til gengæld udelukker definitionen principielt ikke, at private virksomheder kan god-kendes som selvejende institutioner, såfremt det politisk ønskes at åbne mulighedherfor. De nærmere vilkår herfor vil i givet fald skulle fastlægges nærmere. Der kanomvendt også være tilfælde, hvor en institution inden for et af de her omfattede virk-somhedsområder mest hensigtsmæssigt indrettes efter andre principper end selveje-formen, uanset at de øvrige institutioner på det pågældende område er selvejende.Det kunne fx være relevant, hvis der ønskedes privat og/eller udenlandsk medejer-skab (eller fuldt ejerskab) til en institution på området. Der bør i de enkelte område-love skabes procedurer, så der kan etableres en relevant og tilstrækkelig regulering afsådanne institutioner.Det er arbejdsgruppens vurdering, at definitionen af selvejende institutioner skal ske ilovform, da den vil skulle have retsvirkning for enheder uden for staten. Desudenindebærer en lovmæssig forankring, at institutionstypen klart og entydigt afgrænsesfra andre organisationsformer. Den nærmere afgrænsning og præcise juridiske defini-tion af institutionerne bør dog ske i forbindelse med udformningen af de tre tværgå-ende områdelove.Ud over en klar juridisk afgrænsning af de selvejende institutioner og fastsættelsen afet fælles regelsæt, finder arbejdsgruppen, at der er behov for en mere præcis praktiskafgrænsning af institutionerne.Kortlægningen af det nuværende antal af selvejende institutioner har således vist, atder ikke hidtil har eksisteret et samlet overblik over antallet af institutioner på trodsaf, at sektoren i dag modtager et statstilskud på omkring 47 mia. kr. årligt.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

25

Kapitel 2. Sammenfatning og anbefalinger

Med henblik på at sikre en praktisk afgrænsning af de selvejende institutioner er detarbejdsgruppens vurdering, at det bør være en tilskudsbetingelse, at institutionernelader sig registrere i et centralt register. Med dette krav sikres det, at registret omfat-ter alle selvejende institutioner, og dermed at institutionerne afgrænses fra fonde,foreninger mv.Arbejdsgruppen vil derfor anbefale, at der etableres et nyt centralt institutionsregi-ster. En forudsætning for udbetaling af statstilskud, der sker via Nemkonto, bør væ-re, at institutionerne lader sig registrere i registret. Regler om ind- og udtræden af re-gistret bør fastsættes i de tværgående områdelove,jf. ovenfor.Det bemærkes, at institutioner, der modtager statslige tilskud i dag, i forvejen er regi-streret i forskellige registre, hvor der dog ikke sondres mellem, hvorvidt den pågæl-dende institution er selvejende eller ej. Enhver institution, der modtager statstilskud,skal fx i forvejen være registreret i det Centrale Virksomhedsregister (CVR) for at fåudbetalt tilskud via Nemkonto. Endvidere driver UNI-C et centralt register, der om-fatter Undervisningsministeriets institutioner og en række andre ministeriers uddan-nelses- og forskningsinstitutioner. Arbejdsgruppen anbefaler derfor, at det undersø-ges nærmere, om et af de eksisterende registre kan udbygges og udvikles til at hånd-tere de registreringskrav som følger af den fælles regulering på området.2.4.2 TilskudStaten regulerer i væsentligt omfang de selvejende institutionersinputi form af de til-skud, som de modtager fra staten. Reguleringen sker både via fastsættelsen af til-skudsstørrelserne på de årlige finanslove og via de regler og bestemmelser, der om-handler tilskudstildelingen, herunder tilskudsbetingelser, tilskudsprincipper mv., somer fastsat i en række love og bekendtgørelser på de enkelte ministerområder samt ianmærkningerne på de årlige finanslove.Kortlægningen af den statslige tilskudsudmøntning til de selvejende institutioner vi-ser, at over 70 pct. af de samlede statstilskud til den selvejende sektor udmøntes akti-vitetsbestemt. Det skyldes, at langt hovedparten af de selvejende institutioner, derudbyder uddannelse, får taxameterfinansieret deres uddannelsesaktivitet.Taxameterfinansiering er en incitamentsbaseret reguleringsform som i kombinationmed, at der eksisterer et stort antal institutioner, medvirker til at etablere et »kvasi-marked«, hvor institutionerne tilskyndes til løbende at udvikle deres opgavevaretagel-se med henblik på at tiltrække og fastholde elever og studerende.Ud over at den taxameterbaserede tilskudstildeling giver institutionerne incitamentertil at tiltrække og fastholde deres »kunder« og få dem hurtigere igennem uddannelsen,hvilket bidrager til at realisere de uddannelsespolitiske målsætninger, sikrer finansie-ringsformen også en løbende reallokering af de statslige tilskud efter aktivitet medpotentielt god mulighed for tværgående sammenligning.

26

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

Taxameterfinansiering har dog også en række styringsmæssige ulemper for staten, derisær knytter sig til takstfastsættelsen.For detførsteviser erfaringerne således, at det er vanskeligt at fastsætte takster, derafspejler de faktiske omkostninger, når der er tale om et stort antal uddannelser ogkurser med meget forskellig omkostningsprofil. Dette problem er forsøgt løst ved atfølge et overordnet princip om, at taksterne er politisk fastsatte, og at det er omkost-ningerne, der skal tilpasses takstniveauerne, og ikke omvendt.På trods af princippet om politisk fastsatte takster har Rigsrevisionen kritiseret for-skellen mellem takster og underliggende omkostninger i sin beretning om takstfast-sættelsen på AMU-området fra september 2007.Beretningen er efter arbejdsgruppens vurdering et eksempel på, at der med taxame-terfinansiering i udgangspunktet signaleres en overensstemmelse mellem takst ogomkostninger, og at et taxameterfinansieringssystem derfor bør indrettes, så signaletom politisk fastsatte takster klart fremgår. Heroverfor står, at det nøje bør overvejes,hvor langt fra den faktiske omkostning, en takst bør være, hvis de faktiske økonomi-ske konsekvenser af ændringer i den takstfinansierede aktivitet i et tilstrækkeligt om-fang skal kunne afspejles retvisende i budgetteringen, samt hvis det skal undgås atetablere uhensigtsmæssige økonomiske incitamenter for institutionerne.For detandetkan taxameterfinansiering indebære en risiko for, at takstniveauet gene-relt presses opad som følge af, at tilskudsmodtagerne vil have en tendens til alene atgøre det relevante ministerium opmærksom på de forhold, der efter institutionernesvurdering berettiger til, at taksterne skal hæves, og ikke på de forhold, der kunne be-rettige en nedjustering af taksterne. Samt for dettredje,at output præmieres uanset,om der rent faktisk er et samfundsmæssigt behov for et sådant output.Disse ulemper kan efter arbejdsgruppens vurdering imødegås gennem en effektiv ogsystematisk opfølgning på institutionernes resultatopnåelse og målopfyldelse.Samlet set finder arbejdsgruppen, at taxameterfinansiering udgør et hensigtsmæssigtfinansieringsprincip på især uddannelsesområdet. Arbejdsgruppen anbefaler derfor,at dette princip fortsat anvendes på uddannelsesområdet. Som led i samlingen af til-skudsbestemmelserne i et fælles statsligt regel,jf. afsnit 2.3,bør det efter arbejdsgrup-pens vurdering dog overvejes nærmere, i hvilket omfang de konkrete taxametermo-deller for de forskellige institutions- og uddannelsesområder i højere grad kan for-enkles og samordnes på tværs.Den nuværende regulering af tilskudsprincipperne mv. har således medført, at takst-strukturen er blevet mere og mere uensartet på tværs af de enkelte ministerområderog institutionsområder, og at ellers sammenlignelige taksttyper har udviklet sig for-skelligt. Dette gælder fx bygningstaxametret, der fastsættes meget forskelligt på hen-holdsvis Undervisningsministeriets og Videnskabsministeriets område, hvilket kon-

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

27

Kapitel 2. Sammenfatning og anbefalinger

kret har medvirket til at vanskeliggøre samarbejde og fusioner mellem institutionerpå tværs af de to ministerområder. Der er desuden stor forskel på, hvor klart prin-cippet om politisk fastsatte takster signaleres i den måde, det udmøntes på de for-skellige ministerområder.Kortlægningen af de gældende tilskudsbestemmelser viser derudover, at taxametersy-stemet på Undervisningsministeriets område forekommer særligt komplekst og uens-artet med en differentieret takststruktur. Det skyldes blandt andet, at Undervis-ningsministeriets område tidligere har været domineret af et stort antal små instituti-oner med et meget smalt udbud.De meget forskelligartede takststrukturer på institutionsområderne indebærer, at til-skudsudmøntningen bliver svær at gennemskue og sammenligne på tværs. Da erfa-ringerne viser, at det har været vanskeligt at gennemføre en meget præcis takstfast-sættelse, da institutionerne i øvrigt disponerer over de forskellige tilskud under ét, ogda udviklingen i de senere år i retning er gået mod større og bredere institutionergennem et stort antal fusioner, anbefaler arbejdsgruppen, at der på sigt særligt skeren samordning og forenkling af de nuværende taxametersystemer på Undervis-ningsministeriets område.For områderne uden taxameterfinansiering anbefaler arbejdsgruppen, at det eksplicitfremgår, om den valgte finansieringsform bidrager til en effektiv og systematisk op-følgning på institutionernes resultatopnåelse og målopfyldelse, eller om dette sikresgennem andre reguleringsparametre,jf. figur 2.1.2.4.3 StyrelsesforholdMinisteriernes regulering af de forskellige selvejende institutionstypersstrukturi formaf institutionernes styrelsesforhold varierer betydeligt både inden for og på tværs afministerområder. Konkret afspejles dette bl.a. i forhold til de krav, der stilles til insti-tutionernes vedtægter, og de krav, der stilles til bestyrelsernes udpegning og sammen-sætning mv.VedtægterDe selvejende institutioners vedtægter udgør institutionernes grunddokument, derbeskriver rammerne for institutionernes virksomhed og forvaltning.Af ressortlovgivningen på ministeriernes områder fremgår det typisk, at de skal angi-ve institutionens navn, hjemsted og formål samt reglerne om bestyrelsens sammen-sætning, udpegning, opgaver og kompetence, og hvem der med bindende virkningkan tegne institutionen. For stort set alle institutioner stilles der krav om tilskuds-yders godkendelse af vedtægterne.Fortolkning af institutionens vedtægter tilkommer som udgangspunkt institutionenog dens bestyrelse. Bestyrelsen kan dog ikke fortolke vedtægtsbestemmelserne på enmåde, der strider imod gældende retsregler og lovligt fastsatte vilkår.

28

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

Uagtet de generelle træk, der typisk kendetegner selvejende institutioners vedtægter,er det karakteristisk, at ministerierne i meget forskelligt omfang regulerer indholdet afderes selvejende institutioners vedtægter. Undervisningsministeriet og Velfærdsmini-steriet regulerer således indholdet af vedtægterne meget tæt, mens Videnskabsmini-steriet, Kulturministeriet samt Økonomi- og Erhvervsministeriet i mindre omfangstiller indholdsmæssige krav til institutionernes vedtægter.Undervisningsministeriets har således fx for de »regulerede« institutioner udarbejdetsåkaldte standardvedtægter, der udgør detaljerede skabeloner, som præcist fastsætter,hvad indholdet af institutionernes vedtægter skal være.Den variation, der i dag eksisterer i ministeriernes regulering af de selvejende institu-tioners vedtægter, afspejler blandt andet, at der på hvert ministerområde er forskelli-ge behov for at varetage styringsmæssige hensyn ved at stille krav til institutionernesudformning af deres vedtægter. Det er derfor arbejdsgruppens vurdering, at det vilvære hensigtsmæssigt, at reglerne vedrørende fastlæggelsen og eventuelt godkendel-sen af de selvejende institutioners vedtægter fastsættes i de fælles områdelove, da derherved vil kunne tages hensyn til de konkrete styringsmæssige forhold, som gælderfor hvert område.Arbejdsgruppen vil dog anbefale, at ministerierne i den forbindelse overvejer, hvortæt den statslige regulering gennem vedtægterne bør være, og om vedtægterne i givetfald ikke kan forenkles på en række områder med henblik på dels at øge institutio-nernes frihedsgrader, dels at reducere de administrative omkostninger, som nødven-digvis knytter sig til ministeriernes kontrol heraf.BestyrelseKortlægningen af de selvejende institutioners bestyrelses- og ledelsesforhold viser, atbestyrelsesarbejdet er tilrettelagt ganske forskelligt i de selvejende institutioner. Detteskyldes, dels at der i lovgivningen fastsættes forskellige krav til blandt andet sammen-sætningen af bestyrelsen i de enkelte institutioner, dels at institutionerne varierer be-tydeligt i forhold til deres størrelse og styringsmæssige karakteristika mv. Der er såle-des ikke i dag fastsat generelle retningslinjer eller opstillet anbefalinger for, hvordanbestyrelsesarbejdet bør tilrettelægges i de selvejende institutioner, som det eksempel-vis er tilfældet for private virksomheder eller statslige aktieselskaber,jf. boks 2.1.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

29

Kapitel 2. Sammenfatning og anbefalinger

Boks 2.1Anbefalinger til bestyrelsesarbejdet i børsnoterede selskaber og statslige aktieselskaberDet såkaldte Nørby-udvalg udgav i 2001 rapport omCorporate Governance i Danmark – Anbefalingertil god selskabsledelse i Danmark, der opstillede en række anbefalinger til aktionærernes rolle ogsamspil med selskabsledelsen, interessenternes rolle og betydning for selskabet, åbenhed og gen-nemsigtighed, bestyrelsens opgaver og ansvar, bestyrelsens sammensætning, aflønning af bestyrelseog direktion og risikostyring. Rapportens anbefalinger var først og fremmest rettet mod børsnotere-de selskaber, men en række af anbefalingerne vurderes også at være relevante for statslige selskaberog andre dele af den offentlige sektor.Finansministeriet, Trafikministeriet og Økonomi- og Erhvervsministeriet udgav således i 2004 rappor-tenStaten som aktionær, hvori der foretages en præcisering og justering af forventningerne til destatslige aktieselskaber i forhold til dem, der gælder for børsnoterede selskaber. Rapporten indehol-der især en række anbefalinger vedrørende bestyrelsernes arbejde, sammensætning og kompetence.Kilde:Corporate Governance i Danmark – Anbefalinger for god selskabsledelse i Danmark,Nørby-udvalget, 2001 ogSta-ten som aktionær,Finansministeriet m.fl., 2004.

Når staten vælger at delegere løsningen af en opgave til en selvejende institution,kommer bestyrelsen til at indtage en helt central rolle. Det er derfor afgørende, at be-styrelserne i de selvejende institutioner er i stand til at forvalte det ansvar, der følgeraf denne uafhængighed. Det er følgelig arbejdsgruppens vurdering, at forholdeneomkring bestyrelsesarbejdet bør være helt klare, således at der er sikkerhed for, at in-stitutioners frihed og ansvar forvaltes på en sådan måde, at der sikres en tilstrækkeligkvalitet og effektivitet i institutionernes opgavevaretagelse.Arbejdsgruppen finder imidlertid, at det på de enkelte ministerområder kan værenødvendigt at tilgodese forskellige organisatoriske karakteristika og sektorpolitiskehensyn mv. ved tilrettelæggelsen af bestyrelsens arbejde samt ved udpegningen ogsammensætningen af bestyrelsen. Godt bestyrelsesarbejde afhænger således ikke kunaf generelle forhold, men også i vidt omfang af den enkelte institutions konkrete sty-rings- og ledelsesmæssige udfordringer samt af den enkelte bestyrelses sammensæt-ning og samspil med institutionens daglige ledelse og omgivelser.Kortlægningen har blandt andet i denne forbindelse vist, at der på de enkelte institu-tionsområder kan eksistere forskellige behov for at repræsentere bestemte interessereller bestemte kompetencer. Det gælder eksempelvis på de større uddannelsesinstitu-tioner, hvor repræsentanter for arbejdsgivere og arbejdstagere samt erhvervspersonertypisk udpeges til bestyrelsen, og på de »frie« skoler« og kulturinstitutionerne, hvorfrivillige og/eller brugerrepræsentanter mv. typisk indgår i institutionernes bestyrel-ser.Det er derfor arbejdsgruppen vurdering, at de enkelte ministerier fortsat vil skullehave ansvaret for at fastsætte de nærmere regler for indholdet af bestyrelsens arbejdesamt for bestyrelsens størrelse, udpegning og sammensætning, og at reglerne heromderfor fastsættes i områdelovene.

30

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

Arbejdsgruppen finder imidlertid, at det i forbindelse med udformningen af område-lovene bør overvejes, om bestyrelsernes størrelse og sammensætning i tilstrækkeliggrad sikrer en effektiv og professionel ledelse af institutionerne.Det kan i denne sammenhæng fremhæves, at Undervisningsministeriet har igangsatet arbejde med henblik på at professionalisere bestyrelsesarbejdet på uddannelsesin-stitutionerne. Arbejdet blev igangsat som opfølgning på rapportenStyringsanalysen –analyse af uddannelsesområdets styringssystemfra 2005, der bl.a. omfattede en undersøgelseaf uddannelsesinstitutionernes bestyrelsessammensætning.Denne undersøgelse konkluderede, at der ved udpegningen af bestyrelsesmedlemmeri dag overvejende tages hensyn til repræsentation af fag og brancher inden for institu-tionens udbud til trods for, at uddannelsesinstitutionernes bredere udbudsprofilerhar vanskeliggjort denne hensyntagen. Derudover konstaterede undersøgelsen, atvisse institutioners bestyrelser overstiger den af ministeriet fastsatte vejledende øvregrænse for antallet af bestyrelsesmedlemmer, og at det store antal af bestyrelsesmed-lemmer kan hindre en konstruktiv debat og en effektiv beslutningsproces. Undervis-ningsministeriet er som opfølgning herpå ved at tilpasse antallet af bestyrelsesmed-lemmer, og har derudover udarbejdet en kodeks for godt bestyrelsesarbejde,jf. boks2.2.Boks 2.2Kodeks for godt bestyrelsesarbejde på Undervisningsministeriets områdeUndervisningsministeriet nedsatte i 2007 en projektgruppe med deltagelse af repræsentanter forbestyrelsesforeningerne for de erhvervsrettede uddannelsesinstitutioner, de almene gymnasier, vok-senuddannelsescentrene, social- og sundhedsskolerne samt professionshøjskolerne. Herudover blevrepræsentanter for de respektive institutionsområders ledelsesforeninger inddraget i processen. Pro-jektgruppen fik til opgave at udarbejde et kodeks for godt bestyrelsesarbejde.Projektgruppen afrapporterede resultaterne af sit arbejde i januar 2008 i dokumentetKodeks forgodt bestyrelsesarbejde – med fokus på det strategiske niveau, der er tilgængeligt på ministerietshjemmeside.Det udarbejdede kodeks giver eksempler på, hvilke strategiske opgaver bestyrelserne bør løse, ogomfatter desuden ideer til den lokale implementering af kodekset.Kilde: Undervisningsministeriet.

Også et udvalg nedsat af videnskabsministeren i 2003 i forbindelse med universite-ternes overgang til selveje udarbejdede en række anbefalinger for god universitetsle-delse med sigte på at udgøre inspiration til universitetsbestyrelsernes arbejde.Udarbejdelsen af sådanne kodeks for godt bestyrelsesarbejde vil efter arbejdsgrup-pens vurdering med fordel kunne ske på de øvrige ministerområder, da arbejdethermed vil kunne medvirke til at skabe klarhed og refleksion om det grundlag, ledel-se udøves på i den selvejende sektor.

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

31

Kapitel 2. Sammenfatning og anbefalinger

2.4.4 PersonaleStaten regulerer i væsentligt omfang de selvejende institutionersressourceri form afisær deres personale. Medarbejderne er for alle institutionstyper en helt afgørendeparameter, da institutionerne typisk producerer serviceydelser, hvor de ansatte pr.definition udgør den centrale produktionsfaktor. Dette tilsiger, at institutionerne somudgangspunkt har en stærk strategisk interesse i at kunne disponere frit i forhold tilstatslige løn- og ansættelsesvilkår, herunder regler for løndannelsen, for på den mådeat kunne tiltrække og fastholde nøglemedarbejdere.For at imødekomme ønsket om – inden for de statslige løn- og ansættelsesvilkår – atkunne tiltrække og fastholde nøglemedarbejdere er der siden 1997 indført nye lønsy-stemer i staten med henblik på at give institutioner omfattet af de statslige overens-komster bedre muligheder for at skabe sammenhæng mellem mål, resultater og ho-norering. Derudover er universiteterne tildelt en række særlige frihedsgrader, da pro-fessorerne er undtaget fra den generelle stillingskontrol, og dekaner, institutledere ogprofessorer ikke er omfattet af cheflønpuljen.Over for hensynet til, at institutionerne skal kunne tiltrække og fastholde kvalificeretarbejdskraft, står det helt centrale samfundsøkonomiske hensyn at styre lønudviklin-gen for de meget store personalegrupper, der er ansat på de selvejende institutioner.Det gælder særligt universiteterne, hvis løndannelse de underliggende uddannelsesin-stitutioner med akademisk uddannede medarbejdere spejler sig i. Desuden risikerer etfravær af regulering via statslige overenskomster mv. på universiteterne at medføre,at nøglemedarbejdere betales for at skifte fra én statsligt finansieret forskningsinstitu-tion til en anden, og at samfundet dermed samlet set ikke tilføres en merværdi, dermodsvarer den højere lønudgift. En sådan udvikling er således allerede blevet aktuali-seret efter indførelsen af nye lønsystemer, og et fravær af regulering via statsligeoverenskomster mv. vurderes at ville forstærke denne udvikling betydeligt.Arbejdsgruppen finder derfor grundlæggende, at den nuværende praksis, hvor samt-lige personalegrupper på de almene gymnasier, de erhvervsrettede uddannelsesinsti-tutioner, professionshøjskolerne, erhvervsakademierne, social- og sundhedsskolerne,voksenuddannelsescentrene, universiteterne, de maritime uddannelsesinstitutioner ogde sociale institutioner er omfattet af de statslige løn- og ansættelsesvilkår, er sam-fundsøkonomisk hensigtsmæssig, samt at institutionerne har tilstrækkelige friheds-grader inden for de nye lønsystemer.Derudover finder arbejdsgruppen det hensigtsmæssigt, at kun de bærende medarbej-dergrupper i form af ledere og lærere mv. på det frie skoleområde er omfattet af destatslige løn- og ansættelsesvilkår. De frie skoler er således som udgangspunkt opret-tet på privat initiativ og kan efter arbejdsgruppens vurdering blandt andet derfor re-guleres mindre intenst end de øvrige selvejende uddannelsesinstitutioner. Det erimidlertid hensigtsmæssigt, at institutionernes bærende medarbejdere er omfattet afde statslige løn- og ansættelsesvilkår for at understøtte en symmetrisk lønudvikling i

32

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

Kapitel 2. Sammenfatning og anbefalinger

uddannelsessektoren såvel på tværs af institutionsområder som på tværs af stat, regi-oner og kommuner.Derimod finder arbejdsgruppen det som udgangspunkt ikke afgørende, at der stillescentrale krav til, hvorvidt erhvervsfremmeinstitutionerne, de sociale institutionersamt de kulturelle institutioner skal omfattes af de statslige løn- og ansættelsesvilkår,da de typisk modtager væsentlige ikke-statslige tilskud og/eller har en meget begræn-set økonomisk volumen.Ud fra en samlet overvejelse vurderer arbejdsgruppen det herudover som hensigts-mæssigt, at de ministerier, der i dag er omfattet af den generelle stillingskontrol, tilde-les en række øgede frihedsgrader med henblik på at forbedre institutionernes mulig-hed for hurtigt og smidigt at kunne rekruttere ledende medarbejdere.Arbejdsgruppen vil derfor anbefale, at Videnskabsministeriet tildeles kompetence til– inden for den nuværende pulje af godkendte administrative stillinger på området –at kunne klassificere stillinger i lønramme 37 og 38 på universiteterne. Klassificerin-ger og/eller omklassificeringer skal ske på universiteterne. Omklassificeringer til løn-ramme 38 kan dog kun ske, hvis der er et ledigt stillingsnummer i lønramme 38.Med en sådan puljemodel vil Videnskabsministeriet blive lettet for en række admini-strative byrder knyttet til de nuværende ansøgningsprocedurer, og forslaget vil gøredet hurtigere for universiteterne at ansætte ledende administrative medarbejdere.Forslaget vil således kunne imødekomme universiteterne, der generelt finder de stats-lige løn- og personaleregler administrativt byrdefulde,jf. kapitel 11.Klassificeringen af universiteternes øverste leder finder arbejdsgruppen dog fortsatbør foretages af Finansministeriet, da der hermed vil blive sat en øvre grænse forklassificeringerne af universiteternes øvrige ledere, hvilket kan bidrage til at modvirkeen generel lønglidning på institutionerne.Arbejdsgruppen vil desuden anbefale, at Undervisningsministeriet ligeledes tildelesen pulje af lederstillinger i henholdsvis lønramme 37 og 38, idet den konkrete pulje-model, herunder puljens størrelse, hvilke lederstillinger der omfattes mv., nærmerebør fastsættes i dialog med Finansministeriet.Arbejdsgruppen finder dog, at oprettelse og klassificering af uddannelsesinstitutio-nernes øverste leder fortsat bør foretages af Finansministeriet.2.4.5 RegnskabsaflæggelseStaten regulerer i meget forskelligt omfang de selvejende institutionersregistreringiform af deres regnskabsaflæggelse. Der er således i dag stor forskel på, hvilke reglerde selvejende institutioner skal aflægge regnskab efter. Kun universiteterne aflæggerregnskab efter de statslige regnskabsregler, mens de øvrige institutioner følger de pri-vate regnskabsregler, der er fastsat i årsregnskabsloven og bogføringsloven eller enmodificeret udgave heraf. Derudover har ministerierne i forhold til deres forskellige

Selvejende institutioner – styring, regulering og effektivitet¶April 2009

33

Kapitel 2. Sammenfatning og anbefalinger