Udvalget for Videnskab og Teknologi 2008-09

UVT Alm.del Bilag 123

Offentligt

PricewaterhouseCoopersStatsautoriseret RevisionsaktieselskabStrandvejen 442900 Hellerupwww.pwc.dkTelephone 39 45 39 45Facsimile 39 45 39 87

Vurdering af universiteternesegenkapital og likviditetFebruar 2009

Indholdsfortegnelse

1.1.1.1.2.2.

RESUME......................................................................................................................5Baggrund for rapporten og disponering af rapporten ......................................................5Konklusion på arbejdet ........................................................................................................6EGENKAPITAL OG LIKVIDITET - TEORI ................................................................10

2.1. Egenkapital - hvad er egenkapital, og hvad er formålet med egenkapital? ....................102.1.1.Hvad er egenkapital i regnskabsmæssig forstand?.......................................................102.1.2.Hvad er en virksomheds formål med at have en egenkapital? .....................................112.1.3.Hvilke forhold er af betydning for en virksomheds egenkapitalbehov? ......................132.1.4.Er der særlige krav til en virksomheds egenkapital, der skal være opfyldt?................142.2. Likviditet - hvad er likviditet, og hvad er formålet med likviditet?..................................152.2.1. Hvad er likviditet i regnskabsmæssig forstand? ..................................................................152.2.2. Hvad er en virksomheds formål med at have likviditet? .....................................................162.2.3. Hvad er sammenhængen mellem regnskabsmæssig egenkapital og likviditet? ..................162.3. Konklusion - egenkapital og likviditet - teori ......................................................................173.EGENKAPITAL OG LIKVIDITET - DRØFTELSER MED UNIVERSITETERNE .......19

3.1. Hvilke synspunkter har universiteterne generelt på behovet for egenkapital? .................194. REGNSKABSANALYSE - DANSKE UNIVERSITETER SAMMENHOLDT MEDUDVALGTE UDENLANDSKE UNIVERSITETER OG UDVALGTE C20 SELSKABER ...214.1. Generelt om analyserne .........................................................................................................224.2. Analyse af de danske og udenlandske universiteters regnskaber .....................................224.2.1. Generelt om forskellene.......................................................................................................224.2.2. Konklusion - danske universiteter sammenholdt med udenlandske universiteter...............244.3. Analyse af de danske universiteters regnskaber i forhold til udvalgte C20 selskaber ....264.3.1. Generelt om forskellene.......................................................................................................264.3.2. Konklusion - danske universiteter og udenlandske universiteter sammenholdt med..........27udvalgte C20 selskaber ..................................................................................................................275. KONKLUSION - HAR DANSKE UNIVERSITETER BEHOV FOR YDERLIGEREEGENKAPITAL, OG HVORLEDES KAN YDERLIGERE EGENKAPITALTILVEJEBRINGES?..........................................................................................................28

2

5.1. Har universiteterne behov for yderligere egenkapital?.......................................................285.1.1. Størrelsen af egenkapitalen har reelt betydning ved beslutning om større tiltag.................295.1.2. En højere egenkapital medfører, at universiteterne må antages at kunne disponere mere ..30langsigtet og driftsøkonomisk fornuftigt .......................................................................................305.1.3. En mulig ”kapitalmodel” for et universitet..........................................................................305.2. Løsningsmodeller til at sikre bedre egenkapitalforhold på universiteterne......................335.2.1. Ændringer af regnskabspraksis............................................................................................345.2.2. Kontant kapitaltilførsel fra staten ved omlægning af bevillingerne ....................................355.2.3. Indskud af bygninger på de universiteter der ikke ejer bygningerne...................................365.2.4. Opsamling - modeller til etablering af egenkapital på universiteterne................................37BILAG 1 - OVERSIGT OVER PERSONER VI HAR MØDTES MED PÅUNIVERSITETERNE .........................................................................................................38BILAG 2 - SPØRGEGUIDE - INTERVIEW MED UNIVERSITETSLEDELSEN.................39BILAG 3 - DETALJERET ANALYSE AF DE ENKELTE UNIVERSITETER I DANMARKOG UDLANDET ................................................................................................................421.1.Likviditetsgrad ....................................................................................................................421.1.1. Definition.............................................................................................................................421.1.2. Udvikling i likviditetsgrad...................................................................................................421.1.3. Kommentarer til likviditetsgraden .......................................................................................421.2.Frit cash flow .......................................................................................................................431.2.1. Definition.............................................................................................................................431.2.2. Udvikling i frit cash flow.....................................................................................................441.2.3. Kommentarer til frit cash flow ............................................................................................441.2.4. Øvrige kommentarer til universiteternes likviditet/betalingsstrømme ................................451.3. Soliditet ...................................................................................................................................451.3.1. Definition.............................................................................................................................451.3.2. Udvikling i soliditetsgraden.................................................................................................461.3.3. Kommentarer til soliditetsgraden ........................................................................................461.4. Omkostningsvariabilitet (forholdet mellem anlægs- og omsætningsaktiver)...................461.4.1. Definition.............................................................................................................................461.4.2. Udvikling i omkostningsvariabilitet ....................................................................................471.4.3. Kommentarer til omkostningsvariabiliteten ........................................................................471.5. Sammensætningen af universiteternes indtægter ...............................................................481.5.1. Definition.............................................................................................................................481.5.2. Indtægternes sammensætning..............................................................................................481.5.3. Kommentarer til indtægternes sammensætning...................................................................481.5.4. Udvikling i indtægternes sammensætning...........................................................................491.5.5. Kommentarer til udvikling i indtægternes sammensætning ................................................49

3

BILAG 4 - DETALJERET ANALYSE AF DANSKE UNIVERSITETER, UDENLANDSKEUNIVERSITETER OG UDVALGTE C20 SELSKABER ....................................................501.1. Likviditetsgrad .......................................................................................................................501.1.1. Udvikling i likviditetsgrad...................................................................................................501.1.2. Kommentarer til oversigten over likviditetsgrad .................................................................501.2. Frit cash flow ...........................................................................................................................501.2.1. Udvikling i frit cash flow....................................................................................................511.2.2. Kommentarer til udvikling i frit cash flow ..........................................................................511.3. Soliditet ...................................................................................................................................511.3.1. Udvikling i soliditetsgraden.................................................................................................521.3.2. Kommentarer til soliditetsgraden ........................................................................................521.4. Omkostningsvariabilitet (forholdet mellem anlægs- og omsætningsaktiver)...................531.4.1. Udvikling i omkostningsvariabilitet ....................................................................................531.4.2. Kommentarer til oversigten over omkostningsvariabiliteten ..............................................53BILAG 5 - REGNSKABSANALYSE AF DE DANSKE UNIVERSITETERSAMMENHOLDT MED UDVALGTE UDENLANDSKE UNIVERSITETER OG VEDLAGTEC20 SELSKABER .............................................................................................................54

4

1. Resume1.1. Baggrund for rapporten og disponering af rapportenNærværende rapport er udarbejdet efter aftale med Ministeriet for Videnskab, Teknologi ogUdvikling (MVTU).Formålet med arbejdet har været at afdække, i hvilket omfang danske universiteter har et behov foren egenkapital - og i givet fald, hvor stor denne egenkapital bør være. Herudover er vi blevet bedtom at vurdere sammenhængen mellem et universitets egenkapital og dets likviditet.En central del af vores arbejde har omfattet interviews af ledelserne på alle danske universiteter.Herudover har vi også inddraget relevant teori til at belyse, hvorledes private virksomhederbetragter egenkapital, herunder sammenhængen mellem størrelsen af egenkapitalen ogvirksomhedens risikoforhold.Vi har generelt observeret, at universiteterne har en god likviditet, hvorfor denne del af arbejdet ernedtonet i forhold til problemstillingerne vedrørende egenkapital, der betragtes som et væsentligtproblem på stort set alle universiteter.Universiteterne har fremhævet, at de anser den begrænsede egenkapital for at hæmme deresråderum og fleksibilitet i relation til igangsættelsen af nye tiltag.Vi har disponeret rapporten i følgende hovedafsnit:

Kapitel Det beskriver vi…2Egenkapital og likviditet - teori

Sådan har vi gjort…Beskrivelse af relevant teori vedrørende egenkapitalog likviditet. Vi beskriver endvidere, hvilke forhold- herunder risiko - der har betydning for en privatvirksomheds egenkapital og likviditet, herunderudvalgte lovregler.Beskrivelsen er generelt skåret til, så der er tale omet relevant resumé, der skønnes relevant i forhold tiluniversiteternes forhold.

3

Egenkapital og likviditet -drøftelser med universiteterne

Beskrivelse af de synspunkter vedrørendeegenkapital og likviditet, som universiteterne erfremkommet med. Vore drøftelser meduniversiteterne har bl.a. omfattet en behandling afspørgsmålet om et universitets risiko, eftersomrisikoen har betydning for behovet for likviditet ogegenkapital.Analyse af udvalgte nøgletal for danske hhv.udenlandske universiteter og C20 selskaber.

4

Regnskabsanalyse - danskeuniversiteter sammenholdt med

5

udvalgte udenlandskeuniversiteter og udvalgte C20selskaber

Analysen gennemføres ved anvendelse af denøgletal, som traditionelt benyttes ved analyse afprivate virksomheders udvikling og soliditet.Af overskuelighedsgrunde har vi ikke indarbejdethele regnskabsanalysen direkte i rapporten. Denne eri stedet medtaget som bilag til rapporten -analyseafsnittet indeholder i stedet en opsamling afresultatet af analysen.

5

Konklusion - har danskeuniversiteter behov foryderligere egenkapital, oghvorledes kan yderligereegenkapital tilvejebringes?

Vi konkluderer på teorien, drøftelser meduniversiteterne og regnskabsanalysen, ogfremkommer i den forbindelse med vores vurderingaf, om universiteterne har behov for yderligereegenkapital. Vi beskriver endvidere modeller til atskabe yderligere egenkapital.

De mange diskussioner om egenkapitalen mellem universiteterne og ministeriet illustrerer, atområdet er komplekst. Vores synspunkter og konklusioner i rapporten søger at afveje de mangesynspunkter og hensyn, som vi skønner er relevante - en anderledes vurdering af forholdene vilderfor også føre til, at konklusionerne kan ændre sig.Store dele af talmaterialet i rapporten baserer sig på 2007-årsrapporterne fra universiteterne. Derforer de netop vedtagne regler om 1% opsparing for 2008 med frigivelse i 2009 - og mulighed for atforbruge i 2011 - ikke omtalt. De i rapporten fremkomne forslag berøres imidlertid ikke afeksistensen af 1% opsparingen.1.2. Konklusion på arbejdetDet er vores opfattelse, at meget taler for, at egenkapitalen på flere af universiteterne bør forøges -ikke for at konsolidere universitetet med henblik på at undgå en konkurs - men for at undgå en forforsigtig adfærd fra ledelsens side. En for forsigtig adfærd fra ledelsens side og fokus på kortsigtederesultater vil således kunne føre til en uhensigtsmæssig udnyttelse af samfundets ressourcer. Dettefokus på den regnskabsmæssige egenkapital hidrører formentlig fra, at egenkapitalen i privatevirksomheder har stor betydning for virksomhedernes evne til at tiltrække investorer, for at opnå lånm.v. Fokus på regnskaberne er naturligt kommet som følge af, at universiteterne har rekrutteretbestyrelsesmedlemmer med en baggrund i private virksomheder. Netop erfaringen fra privatevirksomheders økonomistyring har været én af hjørnestenene ved overgang til selvstyre påuniversiteterne. Vi finder det positivt, at universiteterne på den måde har løftet kvaliteten af deresøkonomistyring.Argumenterne for en højere egenkapital på universiteterne er i korte træk følgende:1. Størrelsen af egenkapitalen har reelt betydning for risikovilligheden vedrørende større tiltag oginvesteringer på universiteterne2. En højere egenkapital medfører, at universiteterne må antages at kunne disponere merelangsigtet og driftsøkonomisk fornuftigt

6

I forlængelse af vores gennemgang af disse argumenter for en højere egenkapital fremkommer vimed en model til at sikre, at universiteterne opnår større fleksibilitet samtidig med, at de på sigttvinges til at bruge de penge der tilføres. Det er vores opfattelse, at en rimelig ”egenkapitalmodel”bør basere sig på følgende forhold:Universitetet skal kunne planlægge 5-10 år ud i fremtiden, eftersom det kræver en langtidshorisont at etablere nye studier, studieretninger og forskningsindsats. Egenkapitalen skalhave en størrelse, som sikrer, at forbigående udsving i resultatet ikke skal føre tilgrundlæggende ændringer i en ellers fornuftig langtidsplan.Universiteterne har selv vurderet, at egenkapitalens størrelse bør afhænge af omsætningensstørrelse, da det primært er på omsætningen, at risikoen knytter sig. Udsving i denne slår såledesdirekte igennem på resultatet - og derved i sidste ende også på ændringen i egenkapitalen. Vi erenige med universiteterne i denne bedømmelse. Denne målestok virker således mere rigtig endsoliditeten.Det er vores vurdering, at en rimelig egenkapital for et universitet kan være 15% afomsætningens størrelse. De 15% opdeles i to lige store kategorier: En”basiskapital”/”stamkapital” hhv. en kapital, der skal kunne absorbere udsving i resultatet(”udsvingskapital”).Udsvingskapitalens størrelse betyder, at der vil kunne være et underskud på i gennemsnit 3-4%af omsætningen i 2-3 år - herefter skal der ske en genopretning. 3-4% af omsætningen er etforholdsvist stort udsving på danske universiteter, men det vil kunne accepteres i en kortårrække - alternativt et lidt mindre underskud i lidt flere år. Udsvingskapitalen sikrer således, atder kan lægges langtidsplaner, og at periodiske udsving kan absorberes.Det skal samtidig sikres, at universiteterne bruger de penge, som de får stillet til rådighed. Detkan sikres ved, at det akkumulerede resultat inden for 10 år ikke må være højere end stigningeni kapitalbehovet i forhold til udviklingen i omsætningen. Er omsætningen ikke steget henover en10 årig periode, skal det akkumulerede resultat derfor være 0 henover 10 år. Er omsætningensteget med f.eks. 50 mill. kr. henover 10 år, skal det akkumulerede resultat være 7.5 mill. kr.Der bør tages stilling til, om dele af de 7.5 mill. kr. skal overføres til stamkapitalen, så at denogså fremover vil udgøre 50% af den samlede egenkapital.Stamkapitalen må ikke forbruges. I det øjeblik der sker indgreb heri - f.eks. ved storedriftsmæssige underskud - skal der iværksættes tiltag, der inden for 2 år sikrer, at stamkapitalenreetableres.

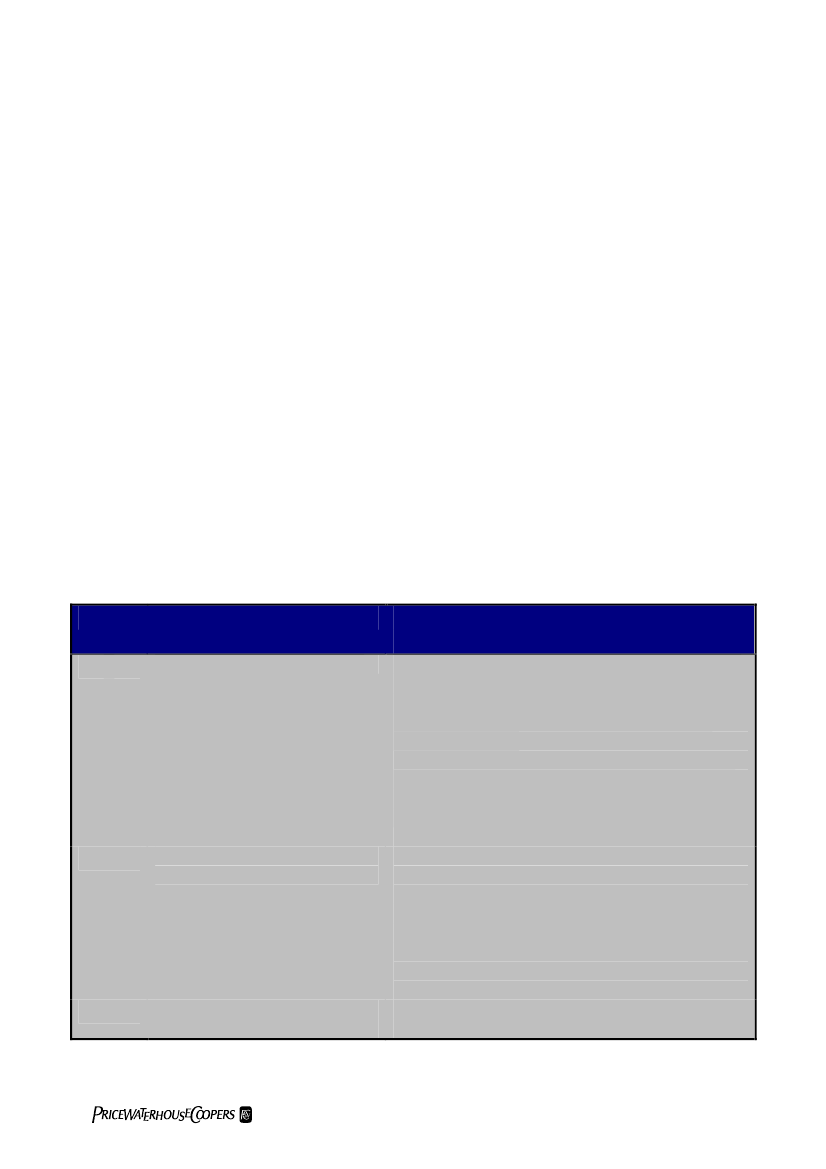

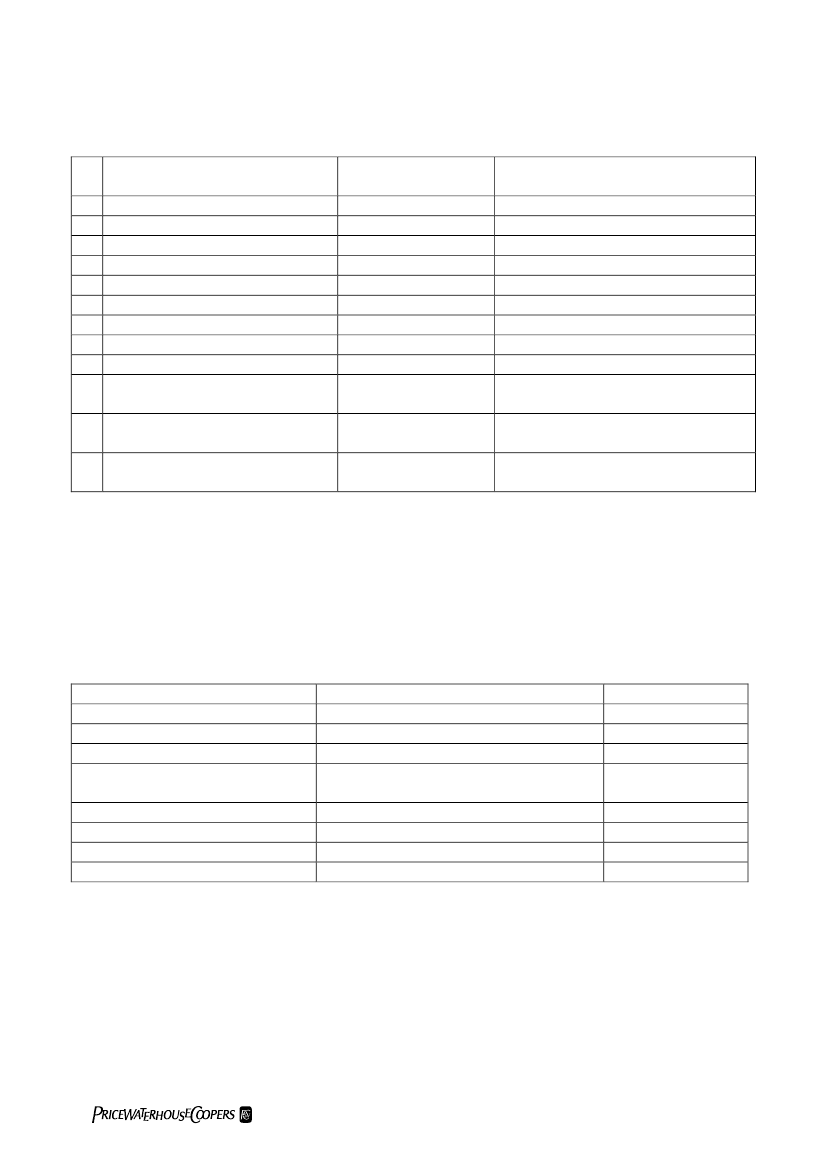

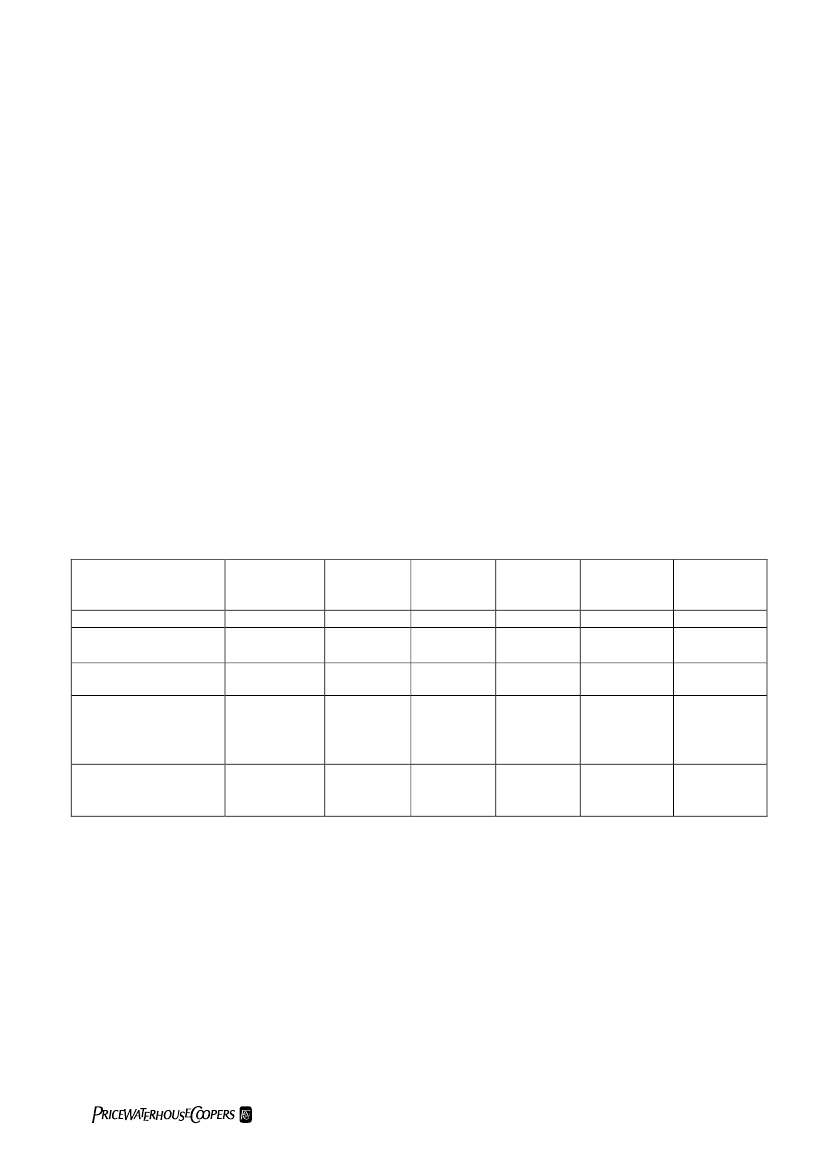

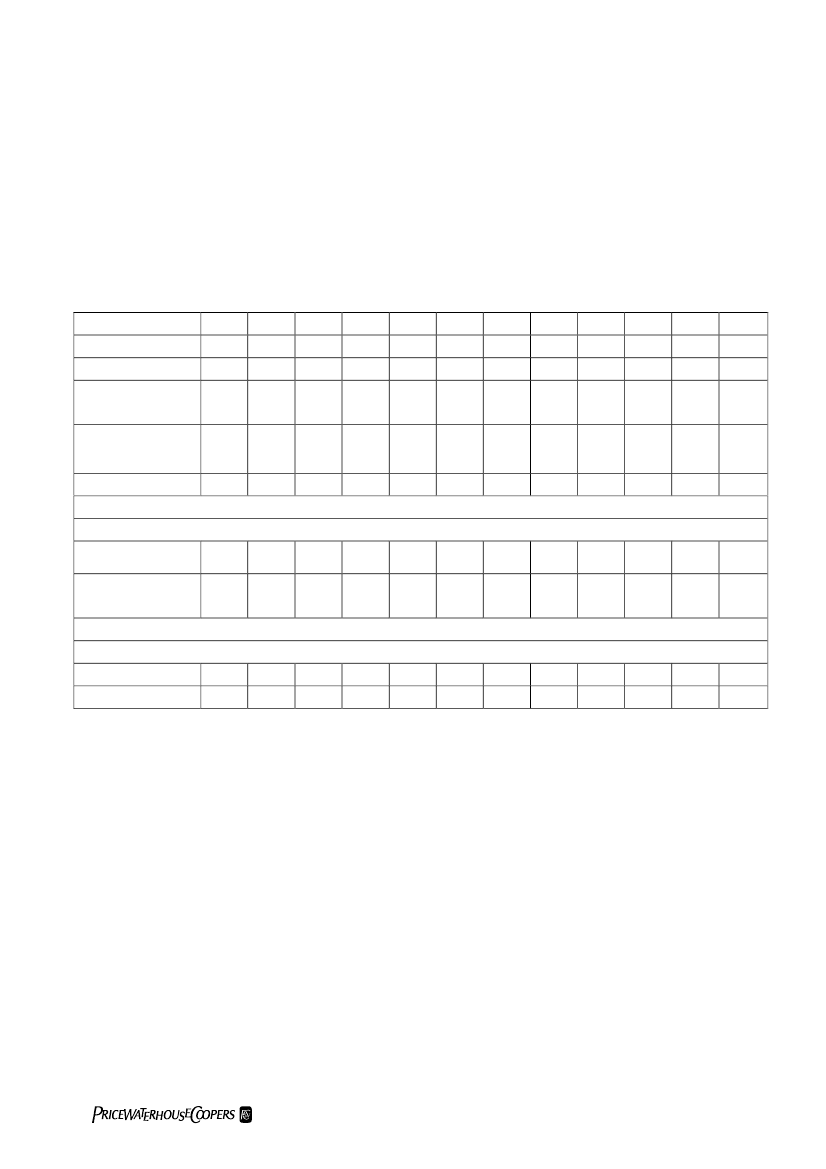

En sådan model vil kunne tilgodese universiteternes behov for at have en egenkapital af en visstørrelse, ligesom man også tilgodeser samfundets berettigede interesse i, at alle tilførte midler påsigt bruges på forskning og uddannelse. Udsvingskapitalen har den fordel, at universitetet kanoperere med planlægningshorisonter på 5-10 år, hvor der tages visse risici, uden at der tages forstore risici.Såfremt modellen benyttes på universiteterne, kan egenkapitalbehovet udledes til følgende (2007-tali 1.000 kr.):

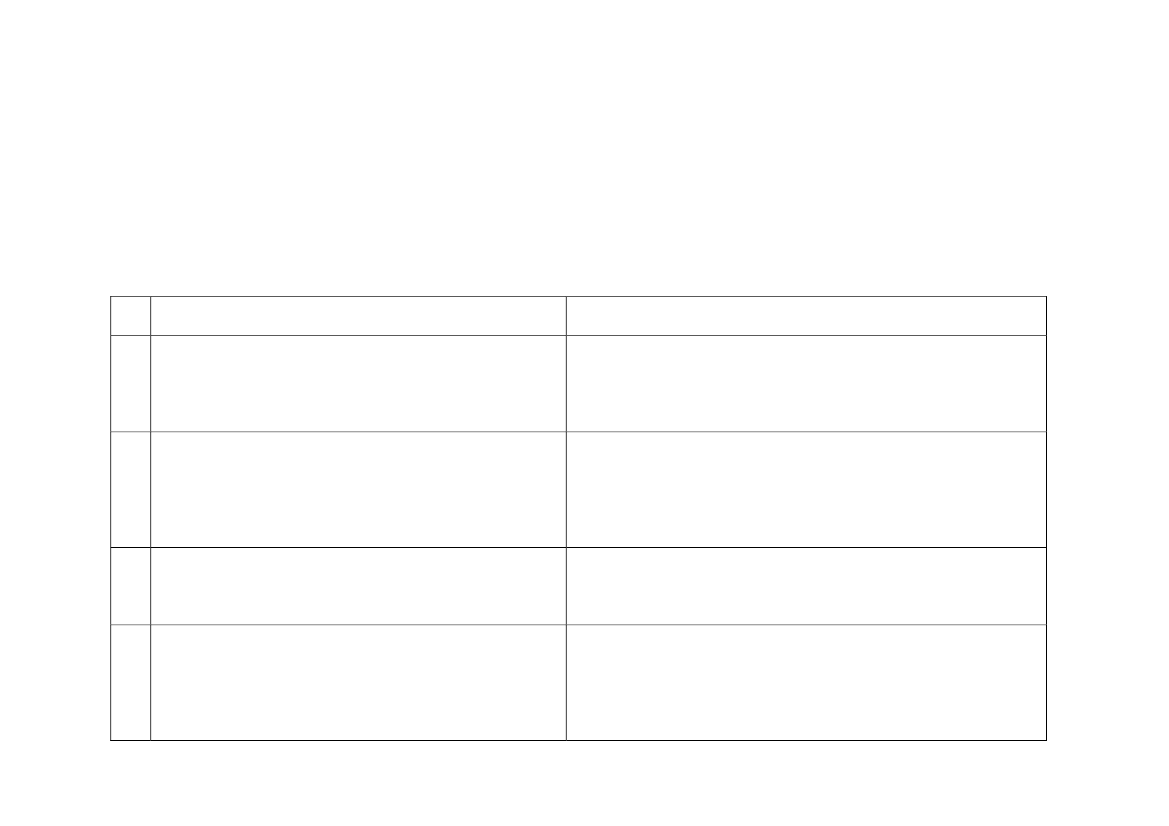

7

Nuværendeegenkapital ekskl.StatsforskrivningKøbenhavnsUniversitetCopenhagenBusiness SchoolSyddanskUniversitetÅrhus UniversitetAalborg UniversitetRoskildeUniversitetIT UniversitetetDTU522.99559.787

Omsætningi 2007

15% afomsætningen =Target for nyegenkapital899.099142.939

Manglendeegenkapital iforhold til Target376.10483.152

5.993.992952.932

315.525257.58794.090-13.382

1.835.8963.440.9001.496.224610.454

275.384516.135224.43491.568

Ikke behov foryderligere kapital258.548130.344104.950

46.3352.216.744

155.3581.922.002

23.304298.800

Ikke behov foryderligere kapitalIkke behov foryderligere kapital953.098

Samlet yderligere egenkapitalbehov i forhold til kapitalmodel

Det er vores vurdering, at ovenstående kapitalmodel er enkel at forstå, og det er efter voresopfattelse meget vigtigt. Det skal understreges, at modellen er en samlet model, som det næppe erhensigtsmæssigt at gennemføre delvist, eftersom den indeholder incitamenter til at tage større risici,samtidig med at den sikrer økonomisk forsvarlighed.Vi henviser til afsnit 5.1.3, hvor kapitalmodellen er illustreret med et taleksempel.I forlængelse af kapitalmodellen anviser vi 3 løsningsmuligheder til at sikre en større egenkapital påuniversiteterne:1. Ændring af anvendt regnskabspraksis2. Kontant kapitaltilførsel fra staten ved omlægning af bevillingerne3. Indskud af bygninger på de universiteter der ikke selv ejer de anvendte bygninger

8

Det har ikke været målet med forslagene at give universiteterne flere midler - men alene at forøgederes råderum på anden måde. På den anden side skal det også understreges, at det næppe vil værehensigtsmæssigt at gennemføre tiltag, som indskrænker råderummet på de enkelte universiteter. Detbør derfor sikres, at de gennemførte modeller ikke stiller nogen universiteter bedre på bekostning afandre.

København, den 27. februar 2009PricewaterhouseCoopers

Per Nørgaard Sørensen

Henrik Steffensen

9

2. Egenkapital og likviditet - teoriNærværende afsnit har til formål at belyse relevant teori vedrørende en virksomheds egenkapital oglikviditet. Beskrivelserne tager således afsæt i, hvad en privat virksomhed, der har til formål atskabe overskud til virksomhedens ejere, lægger vægt på, når egenkapital og likviditet skal vurderes.Beskrivelsen er søgt afgrænset til de forhold, vi skønner har betydning, når et universitets behov foregenkapital og likviditet skal bedømmes.Det skal understreges, at likviditet og egenkapital ikke er synonymer. Et universitet eller envirksomhed kan således udmærket have en god likviditet men ringe egenkapital og omvendt.2.1.Egenkapital - hvad er egenkapital, og hvad er formålet med egenkapital?

2.1.1. Hvad er egenkapital i regnskabsmæssig forstand?Egenkapital i regnskabsmæssig sammenhæng omtales i mange sammenhænge - i pressen er det ofteet udtryk for, hvor ”solid” og ”veldrevet” en virksomhed er. Årsregnskabsloven indeholderimidlertid en definition af egenkapital:§ 25.Balancen består af indregnede aktiver, indregnede forpligtelser, herunder hensatte forpligtelser, ogegenkapitalen, derudgør forskellen mellem disse aktiver og forpligtelser.Ved passiver forstås summen af egenkapital og indregnede for-pligtelser.

I årsregnskabsloven defineres egenkapital derfor indirekte som forskelsværdien mellem selskabetsregnskabsmæssige aktiver og regnskabsmæssige forpligtelser. Samme definition kan udledes af deninternationale begrebsramme vedrørende aflæggelse af årsrapporter (IFRS Framework), afsnit 49c.Det helt afgørende for at forstå, hvad egenkapital er, er at vide at egenkapitalen er bundet tilregnskabsreglerne. Egenkapital er således et regnskabsmæssigt begreb, hvor størrelsen kommer tilat afhænge af de til enhver tid gældende regnskabsregler. Et selskab, som er nystiftet ved indskud afaktiver og forpligtelser til dagsværdier, vil derfor alt andet lige have højere værdier på sine aktiverend virksomheder, der har fungeret i mange år, eftersom sidstnævnte utvivlsomt indeholder mange”skjulte værdier” som følge af forholdsvist konservative regnskabsregler. De mangevalgmuligheder, der efterhånden er indarbejdet i årsregnskabsloven, medfører også, at privatevirksomheders egenkapital kan være vidt forskellig, selvom virksomhederne i øvrigt er ens.Universiteternes egenkapital opgøres udfra regler, der i stort omfang svarer til reglerne iårsregnskabsloven - med mindre forskelle, bl.a. statsforskrivningen. Imidlertid er det voresvurdering, at universiteternes aktiver formentlig er lavere, end hvis de havde været underlagtdriftsøkonomiske regnskabsregler i en længere årrække end tilfældet er.Egenkapitalen - hvis størrelse altså afhænger af, om og givet fald med hvilken værdi aktiver ogforpligtelser er optaget i regnskabet - specificeres (i en privat virksomhed) normalt i forskelligeelementer, f.eks.:Aktiekapital.Overkurs - de værdier, der er indskudt af aktionærerne som led i tegningen af aktier.Reserve for egne aktier - såfremt selskabet tilbagekøber egne aktier og opfører disse med værdi,

10

er der pligt til at binde et tilsvarende beløb på egenkapitalen.Reserve for indre værdis metode - såfremt selskabet benytter en særlig værdiansættelsesregel imoderselskabsregnskabet vedrørende kapitalandele i dattervirksomheder og associeredevirksomheder, er der pligt til at binde visse beløb på egenkapitalen.Opskrivning af anlægsaktiver - såfremt selskabet frivilligt opskriver materielle anlægsaktiver tildagsværdi, er der pligt til at binde beløbet på egenkapitalen.Overført resultat.

Specifikationen på egenkapitalen tjener i høj grad et selskabsretligt formål - nemlig at vise, hvilkemidler et selskabs aktionærer i henhold til selskabslovene må trække ud af selskabet i form af f.eks.udbytte. Specifikationen har også til formål at illustrere, hvor ”sikre” værdierne på egenkapitalen er.Reserve for indre værdi og opskrivningsreserven er således urealiserede værdier, ligesom egneaktier kun har værdi for selskabet, den dag aktierne sælges til nuværende eller nye aktionærer.Sammenhold i øvrigt med den praksis, der er vedrørende specifikation af størrelsen afstatsforskrivningen i universiteternes regnskaber.I praksis optræder til tider kapitalformer, som er en mellemform mellem egenkapital og sædvanligfremmedkapital, nemlig såkaldt ”ansvarlig lånekapital”. Det dækker i princippet over enfremmedfinansiering, eftersom kapitalgiver ikke opnår ejerskab af selskabet, men hvor kreditortræder tilbage for de øvrige kreditorer i tilfælde af et selskabs konkurs. De modtager dog betaling,før selskabets ejere modtager noget. Praksis i dag - og eneste mulighed efter årsregnskabsloven - erat opføre ansvarlig lånekapital som fremmedkapital, eftersom de i deres indhold mest minder omfremmedfinansiering. Efter årsregnskabsloven anses ansvarlig lånekapital således som enalmindelig gældsforpligtelse, der dog skal forklares nærmere i noterne, jf. årsregnskabslovens § 93,stk. 2, hvorefter der skal oplyses det udestående beløb, tidspunktet for forfald og eventuelle særligevilkår for tilbagetrædelsen.På et universitet er der ikke samme beskyttelseshensyn i forhold til bindingen af midler påegenkapitalen, eftersom univeritetet ikke udlodder midler til ejerne. Imidertid tjener specifikationen- f.eks. af statsforskrivningen - snarere et formål, når det skal afgøres, hvorledes kapitalen ertilvejebragt.2.1.2. Hvad er en virksomheds formål med at have en egenkapital?Egenkapitalen defineres som nævnt ovenfor som forskellen mellem selskabets indregnede aktiverhhv. påtagne forpligtelser. De indregnede aktiver er imidlertid opgjort i henhold til forholdsvistkonservative regler i årsregnskabsloven (eller andre regnskabsregler, f.eks. de internationaleregnskabsstandarder), hvorfor et selskabs egenkapital kun sjældent kan tages som et udtryk forværdien af selskabet. Den reelle værdi af et selskab er normalt højere end dets egenkapital.En virksomhed indeholder således ofte værdier, som ikke optages i regnskabet. Som eksemplerherpå kan nævnes:Stabile og kompetente medarbejdere.En stor og stabil kundekreds.Veludviklede forretningsgange til at håndtere salg, produktion, økonomistyring, HR, IT etc.Udvikling af nye produkter, metoder og forretningsgange, medmindre de specifikt opfylderlovens restriktive krav vedrørende indregning af udviklingsprojekter.Et godt og velkendt firmanavn.

11

Værdien af at være en stor aktør på markedet - herunder stordriftsfordele.

Sådanne ”skjulte” værdier medvirker til, at den regnskabsmæssige egenkapital kun sjældentudtrykker den reelle værdi af et selskab.Et universitet er i høj grad en ”vidensvirksomhed”, hvor evnen til at drive et godt universitetafhænger af immaterielle aktiver, som ikke ikke indregnes i universitets balance. Det må derforforventes, at omfanget af ikke-bogførte reserver på et universitet er af betydeligt omfang - og oftehøjere end i en privat virksomhed, hvis aktivitet typisk og i højere grad foregår i et samspil medstore materielle anlægsaktiver.Egenkapitalen udtrykker som nævnt forskellen mellem selskabets regnskabsmæssige aktiver ogregnskabsmæssige forpligtelser. På længere sigt repræsenterer aktiverne indbetalinger (i form aff.eks. salg af det output, som anlægsaktiverne fremstiller, indbetaling af tilgodehavender eller salgaf varebeholdninger), og forpligtelserne repræsenterer udbetalinger. Før eller siden vil aktiverne ogforpligtelserne derfor repræsentere en likviditetseffekt for selskabet. Formålet med årsrapportensoversigt over aktiver og forpligtelser er således at fået billede af virksomhedens evne til i fremtidenat skabe likviditet- fremfor blot at haveet overblik over den aktuelle likviditetsskabelsei form af enpengestrømsopgørelse for det netop overståede regnskabsår.Overstiger forpligtelserne aktiverne - dvs. at selskabet har negativ egenkapital - risikerervirksomheden før eller siden at løbe ind i likviditetsproblemer, fordi de forventede fremtidigeindbetalinger er mindre end de forventede fremtidige udbetalinger. Også her skal man dog væreopmærksom på, at virksomhedens reelle aktiver kan være noget højere som følge af forholdsvistkonservative regnskabsregler. Endvidere kan andre forhold - f.eks. adgang til yderligerefremmedfinansiering - afhjælpe et likviditetsproblem.At betragte selskabets aktiver som forventede indbetalinger er naturligvis en forenkling. Detforhold, at brugen af et anlægsaktiv skaber likviditet er rigtigt, men selskabet vil imidlertid ogsåløbende investere i nye anlægsaktiver som led i den fortsatte drift - hvilket vil opsuge likviditetenigen. Det samme gælder et selskabs beholdninger af varer - de repræsenterer fremtidig likviditet -men virksomheder i fortsat drift vil samtidig løbende erhverve og producere nye varer.Som nævnt er der adskillige svagheder ved opgørelsen af et selskabs aktiver og egenkapital, bl.a.som følge af forskellige regnskabsregler og forskelligt omfang af ”skjulte reserver”. Dissesvagheder vil som udgangspunkt også afspejle sig i resultatopgørelsen, eftersom f.eks. størrelsen afselskabets aktiverede immaterielle og materielle anlægsaktiver har betydning for størrelsen afafskrivningerne. Af denne grund vil størrelsen af et selskabs overskud normalt ikke udtrykke denfulde økonomiske sandhed vedrørende et selskabs evne til at skabe værdier til sine aktionærer.Imidlertid vil udviklingen i selskabets resultat henover en årrække ofte give et fornuftigt fingerpegom, hvorvidt en virksomhed udvikler sig positivt eller negativt med hensyn til værdiskabelse. Enkonstant egenkapital henover en periode afspejler normalt, at virksomheden ikke har skabt nogenøkonomisk værdi, mens en positiv hhv. en negativ udvikling signalerer økonomisk fremgang hhv.økonomisk tilbagegang.En erhvervsvirksomheds formål er bl.a. at skabe økonomisk fremgang, så værditilvæksten kanudloddes til ejerne i form af udbytte eller højere aktiekurs - sker det ikke, risikerer virksomhedenfremover at få vanskeligt ved at tiltrække egenkapitalfinansiering.

12

På universiteterne er forholdet, at der såvidt muligt ikke bør ophobe sig kapital. I stedet måsamfundet forvente, at de midler der stilles til rådighed for universiteterne i en given periode, ogsåbruges fornuftigt og forsvarligt i den pågældende periode.2.1.3. Hvilke forhold er af betydning for en virksomheds egenkapitalbehov?En virksomhed har behov for at lade sin aktivitet finansiere af egenkapital hhv. fremmedkapital.Virksomheder, som er i stand til at opnå stort afkast på driften, er i stand til også at finansiere enstor andel fremmedkapital i form af rentebetalinger. Er sådanne virksomheder i stand til atfinansiere mere end rentebetalingerne, siges de at ”tjene på fremmedkapitalen”, eftersom de skaberet større afkast end renteomkostningerne. En fuld finansiering med fremmedkapital - dvs. udenegenkapital - skaber imidlertid en stor risiko, eftersom en måske mindre nedgang i driftsresultatetrammer virksomheden hårdt, fordi den er afhængig af en positiv drift til at betalerenteomkostninger. Af den grund vælger virksomheder en fordeling mellem fremmedkapital ogegenkapital, som hænger sammen med virksomhedens risiko for, at driftsresultatet svinger.Grundlæggende kan en virksomheds egenkapitalbehov henføres til selskabets risiko. Ervirksomhedens samlede risiko - dvs. graden af udsving i selskabets samlede resultat - høj, bør dervære en højere egenkapital, end hvis selskabets risiko er lav. Det skyldes, at der skal være plads tilunderskud i nogle perioder, uden at egenkapitalen derved bliver negativ. At egenkapitalen blivernegativ, anses generelt som en ugunstig situation for en virksomhed, eftersom det kan være udtrykfor, at de forventede udbetalinger fra selskabet til at dække gæld overstiger de forventedeindbetalinger fra driften af virksomheden, jf. ovenfor i afsnit 2.1.2.En virksomheds samlede risiko kan udtrykkes ved følgende funktion:

Samlet risiko = f (driftsmæssig risiko, finansiel risiko)

Den driftsmæssige risikoudtrykker risikoen for variabilitet i virksomhedens ordinæredriftsindtjening, dvs. risikoen for udsving i virksomhedens resultat før finansielle poster. Følgendeforhold har bl.a. betydning for bedømmelsen af den driftsmæssige risiko:Høje faste omkostninger fører alt andet lige til højere driftsmæssig risiko. En stor andel afanlægsaktiver i balancen er ofte ensbetydende med høje faste omkostninger til afskrivninger.Stor risiko på selskabets afsætning/salg fører alt andet lige til en højere driftsmæssig risiko.En kombination af høj risiko på indtægterne og en tilsvarende variabilitet i selskabetsomkostningsstruktur reducerer selskabets driftsmæssige risiko.Valutakursrisiko, stærk konkurrence og virksomhedens mulighed for at presse eventuellesalgsprisafvigelser igennem over for leverandørerne.

Det fremgår implicit, at en virksomheds driftsmæssige risiko i høj grad er branchebestemt. Såledesvil meget kapacitetstunge virksomheder - f.eks. teleselskaber og medicinalselskaber - have højerefaste omkostninger end f.eks. servicevirksomheder, der bedre er i stand til at tilpasse sinomkostningsstruktur i takt med udviklingen.Den finansielle risikoudtrykker kapitalstrukturens indflydelse på det regnskabsmæssige resultat

13

efter finansieringsomkostninger. Følgende forhold har bl.a. betydning for bedømmelsen af denfinansielle risiko:En stor gældsandel i forhold til størrelsen af egenkapitalen (finansiel gearing) indebærer en storgældsfinansiering - og vil alt andet lige betyde en højere finansiel risiko.Lånerentens variabilitet - jo større variabilitet desto større risiko. Risikoen kan afdækkes medf.eks. renteswaps eller modgående positioner med samme risiko.Muligheden for at lade lånerentens størrelse afhænge af selskabets overskudsdannelse.Afdragsprofilen på lån - hvis der er krav om løbende afdrag, vil risikoen alt andet lige værehøjere end ved afdragsfrihed.Valutarisiko på lånet.Tilstedeværelsen af realiserbare aktiver - f.eks. børsnoterede aktier eller obligationer - vilreducere risikoen, eftersom de kan sælges til brug for indløsning af gælden.

Mens den driftsmæssige risiko i høj grad afhænger af branchen, har virksomheden mere indflydelsepå den finansielle risiko.En investor ønsker at sikre en sammenhæng mellem risiko og krav til afkast. Er risikoen samlet sethøj, skal det potentielle afkast også være højt.En virksomheds samlede risiko afhænger af størrelserne af den driftsmæssige risiko hhv. denfinansielle risiko. En virksomhed med høj driftsmæssig risiko vil derfor typisk vælge en højere gradaf egenkapitalfinansiering - og dermed en lavere finansiel risiko. Omvendt vil virksomheder, sombefinder sig i en branche med en lav driftsmæssig risiko, kunne tilvælge en størregældsfinansiering, uden at den samlede risiko bliver for høj. Denne sammenhæng indebærernormalt, at meget anlægstunge virksomheder har en tendens til højere egenkapitalfinansiering, mensservicevirksomheder normalt kan tillade sig at have en mindre egenkapitalandel og dermed størregældsandel.På et universitet bestemmes den driftsmæssige risiko i høj grad af risikoen for udsving iindtægterne. Disse er bestemt af konjunktursvingninger for så vidt angår de markedsbestemteindtægter, mens basistilskuddet er underlagt en ”politisk” risiko, dvs. en risiko for at skiftenderegeringer og finanslovsforhandlinger ændrer i universiteternes tilskud og rammebetingelser.Endvidere er der en højere driftsmæssig risiko, såfremt universitetet ejer bygninger. Mens privatevirksomheder kan tilpasse deres finansielle risiko, har universiteterne ikke denne mulighed, da dereskapitalforhold er mere eller mindre givne.2.1.4. Er der særlige krav til en virksomheds egenkapital, der skal være opfyldt?I aktie- og anpartsselskaber gælder der en række beskyttelsesforanstaltninger vedrørende kapitalen.Disse beskyttelseskrav har traditionelt været ”prisen” for, at selskaberne kunne operere med etbegrænset ansvar over for omverdenen. Hertil kommer en række yderligere krav vedrørendeåbenhed om selskabet.Et aktieselskab skal i forbindelse med stiftelsen have en minimumskapital på 500.000 kr., mens etanpartsselskab kan nøjes med 125.000 kr. Kapitalen skal være fuldt indbetalt. Disse krav er dogunder overvejelse i det af Økonomi- og Erhvervsministeren nedsatte selskabsretsudvalg. Detovervejes således at lempe kravene, så alene 25% af kapitalen i et aktieselskab skal indbetales vedstiftelsen, mens anpartsselskaber kan have en kapital på 0 kr. Der henvises til den af ministeriet

14

udsendte betænkning af 25. november 2008 om reform af selskabslovgivningen.I selskabets levetid risikeres det, at kapitalen tabes, f.eks. ved løbende driftsunderskud. Det er somudgangspunkt ikke ulovligt at drive et selskab videre, selvom kapitalen er tabt - det kræver blot, atselskabets ledelse skal være opmærksom på at orientere generalforsamlingen. Det er således et krav,at selskabets ledelse indkalder generalforsamlingen og redegør for, hvilke tiltag der forventesgennemført for at sikre, at kapitalen igen bringes på plads. Tilsvarende har ledelsen til enhver tid enpligt til at sikre, at selskabets kapitalberedskab - herunder likviditet - er tilstrækkelig, jf.aktieselskabslovens § 54. Er selskabet børsnoteret, kræver børsreglerne tillige, at Fondsbørsenorienteres om sådanne forhold.

Finansielle virksomheder er underlagt kapitalkrav i medfør af lov om finansiel virksomhed (FiL). De danskekapitaldækningsregler (FiL og kapitaldækningsbekendtgørelsen, BEK nr. 10302 af 2007) er baseret på EUskapitaldækningsdirektiver (CRD-direktivet, 2006/49/EC).Kapitaldækningsreglerne kræver en minimumskapital på 8 pct. af de opgjorte risici. Et detaljeret regelsæt fastlæggersåvel opgørelse af kapital som risici (risikovægtede poster). Kapitalen omfatter kernekapital og efterstillet kapital.Kernekapitalen svarer stort set til den regnskabsmæssige egenkapital, idet der dog reduceres for goodwill og andreimmaterielle aktiver m.v. Efterstillet kapital kan medregnes til kapitalgrundlaget under visse forudsætninger. Denærmere bestemmelser herfor fremgår af lov om finansiel virksomhed §§ 124, 132 og 136.

Udover ovenstående krav til selskabskapitalen - som er en del af den samlede egenkapital - og etløbende forsvarligt kapitalberedskab gælder der ingen krav. Skal der trækkes midler ud af et selskab- enten som udbytte, køb af egne aktier eller kapitalnedsættelse - kræves det, at der er frie reserver iselskabet, og at udtrækket af midler er forsvarligt.2.2. Likviditet - hvad er likviditet, og hvad er formålet med likviditet?2.2.1. Hvad er likviditet i regnskabsmæssig forstand?Af den danske regnskabsvejledning 11 om pengestrømsopgørelsen fremgår følgende om likvidebeholdninger hhv. likvider:5.Likvide beholdningerer kontanter samt indskud til fri disposition i pengeinstitutter.6.Likviderer likvide beholdninger samt kortfristede værdipapirer, der uden hindring kan omsættes til likvidebeholdninger, og hvorpå der kun er ubetydelig risiko for værdiændringer.…35. Betingelserne for posternes klassifikation som likvider er, at posterne:Er til fri disposition,uden hindring kan omsættes til likvide beholdninger,kun har ubetydelig risiko for værdiændringer ogreelt har en funktion som likviditet ved at indgå i virksomhedens løbende likviditetsstyring.

En tilsvarende definition - om end ikke så udførlig - findes i IAS 7, som er den internationaleregnskabsstandard om pengestrømsopgørelsen.Som det fremgår, skelnes der mellem likvide beholdninger og likvider. Likvide beholdninger er iprincippet ”penge i kassen” eller noget, der er tæt herpå, jf. kravet om, at de kortfristedeværdipapirer skal kunne omsættes uden risiko. Likvide beholdninger vil pr. definition altid værepositive.

15

Likvider er en et bredere begreb, som søger at afgrænse, hvad der indgår i selskabetslikviditetsstyring. Likvider er derfor ikke blot ”penge i kassen”. Det kan tillige være en kassekredit,som så anses for at være negativ likviditet. En virksomheds likvider defineres derfor bredt. Selverettigheden til at trække et beløb på kassekreditten anses ikke for at være likvider - men ernaturligvis et forhold, som kan modvirke, at virksomheden kommer i likviditetsvanskeligheder.Først når beløbet trækkes på kassekreditten, indgår det negativt i selskabets likvider.2.2.2. Hvad er en virksomheds formål med at have likviditet?”Cash is king!” - likviditet er det helt afgørende for, at en virksomhed kan betale sine regninger, ogdermed afgørende for, at virksomheden kan fungere. Kan en virksomhed ikke betale sin fordringer,risikerer virksomheden at gå konkurs, jf. også konkursdefinitionen i konkurslovens § 17, stk. 2:Stk. 2.En skyldner er insolvent, hvis han ikke kan opfylde sine forpligtelser, efterhånden som de forfalder,medmindre betalingsudygtigheden må antages blot at være forbigående.

Likviditet/pengestrømme beskrives i en pengestrømsopgørelse. Opgørelsen specificeres i grovetræk i pengestrømme fra følgende aktiviteter:Løbende driftInvesteringerFinansiering

Baggrunden for denne opdeling er, at investorer og kreditorer i høj grad bedømmer et selskab på, atdet er i stand til at skabe nettoindbetalinger - det er trods alt det, der i sidste ende bestemmer, om envirksomhed har succes. Uden likvider kan der ikke betales penge ud til aktionærerne.Bidrager driften f.eks. ikke til nettoindbetalinger - samtidig med at det regnskabsmæssige overskuder positivt - kan det dække over, at selskabet generelt er for ringe til at inddrive tilgodehavendereller er for ringe til at styre varelageret. En sådan viden om selskabet er afgørende for, hvordan detbedømmes af investorerne. Et meget aktuelt eksempel på en særdeles positiv drift uden samtidiglikviditetsskabelse er ejendomsselskaberne, der i de senere år har skabt en betydelig (urealiseret)formue i form af værdistigninger på ejendomsporteføljen, uden samtidig at realisere værdierne.Finanskrisen medfører derfor store problemer med likviditet til selskaber, der ellers hidtil har setsolide ud på grund af stor egenkapital.Et selskab, som har så positive pengestrømme fra driften, at de kan dække de løbende investeringer,står i en meget gunstig situation, eftersom virksomheden derved løbende kan nedbringe singældsfinansiering eller alternativt kan finansiere sin egen vækst, f.eks. ved opkøb af andrevirksomheder.2.2.3. Hvad er sammenhængen mellem regnskabsmæssig egenkapital og likviditet?En virksomheds regnskabsmæssige overskud viser en virksomheds værditilvækst, når den skabes.En likviditetsopgørelse (pengestrømsopgørelse) viser den værditilvækst, der realiseres i form aflikviditet. Over en virksomheds samlede levetid vil det regnskabsmæssige overskud svare tiltilvæksten i likviditet.Det regnskabsmæssige overskud medvirker således til at forudsige en virksomheds evne til at skabe

16

likvider i fremtiden. Som nævnt ovenfor i afsnit 2.1.1 søger balancens aktiver og forpligtelser netopat udtrykke virksomhedens fremtidige ind- og udbetalinger.En virksomhed er normalt ikke afhængig af en bestemt sammenhæng mellem egenkapital oglikviditet - virksomheden kan således udmærket drives i længere perioder uden egenkapital, såfremtder er tilstrækkelig likviditet.I praksis udledes et selskabs pengestrømme ofte af det regnskabsmæssige resultat, der korrigeres forikke-kontante poster:NettoresultatReguleringerAfskrivningerÆndringer i garantiforpligtelserRenteindtægterRenteomkostningerSkat af årets resultatÆndring i arbejdskapitalPengestrømme fra drift før finansielle posterRenteindtægterRenteomkostningerPengestrømme fra ordinær driftBetalt selskabsskatPengestrømme fra driftsaktiviteterxx

xxxxxxxxxx

xxxxxxxxxxxxxxxx

Denne opstilling af pengestrømsopgørelsen kaldes den ”indirekte” metode, fordi pengestrømmenefra driften udledes indirekte af selskabets resultat. I Danmark er det den mest benyttede, fordi detnormalt anses for logisk at kunne sammenkoble resultatskabelsen i resultatopgørelsen medselskabets likviditetsskabelse.2.3. Konklusion - egenkapital og likviditet - teoriEt selskabs egenkapital bestemmes af dets risiko - desto større driftsmæssig risiko og finansielrisiko, desto større skal egenkapitalen være.Den driftsmæssige risiko udledes normalt af selskabets branche - dog med vissetilpasningsmuligheder i den enkelte virksomhed - mens den finansielle risiko i større omfang erpåvirkelig af virksomheden. Virksomheder med stor driftsmæssig risiko, f.eks. fordi de er i enmeget anlægstung branche, vil derfor ofte sikre sig en høj egenkapital, så virksomhedens samlederisiko derved ikke bliver for høj. Tilsvarende vil virksomheder med en noget lavere driftsmæssigrisiko, f.eks. servicevirksomheder, ofte kunne tillade sig en højere finansiel gearing med lavereegenkapital.Et selskabs likviditet er afgørende for at kunne drive virksomheden. Derfor udarbejdes der ofte enpengestrømsopgørelse for at kunne forklare, i hvilket omfang en virksomheds regnskabsmæssigeresultater samtidig er i stand til at skabe likviditet.

17

Mange af universiteterne har en likviditet fra driften, der er større end udviklingen i egenkapitalen.Det giver naturligvis en stor grad af frihed, men eftersom alle dispositioner - herunder størreuddannelsesmæssige tiltag og investeringer - også har betydning for det regnskabsmæssige resultat,kan denne frihed ofte ikke udnyttes. Derved bliver størrelsen af egenkapitalen i højere grad styrendefor, hvilke tiltag der igangsættes, snarere end hensynet til likviditeten.

18

3. Egenkapital og likviditet - drøftelser med universiteterne3.1. Hvilke synspunkter har universiteterne generelt på behovet for egenkapital?Nærværende afsnit samler de synspunkter op, som universiteterne har præsenteret os for iforbindelse med vores besøg på universiteterne. Vi har fået det indtryk, at de gengivne synspunkteri høj grad er valide i forhold til universitetssektoren generelt. Vi har derfor ikke markeret, hvilkeuniversiteter der har givet udtryk for de enkelte synspunkter.I forbindelse med vores besøg på universiteterne har vi udarbejdet en række spørgsmål for at sikre,at alle universiteterne fik mulighed for at ytre sig på de samme emner. De stillede spørgsmål ergengivet i bilag 2 til nærværende rapport. Udover en gennemgang af disse spørgsmål har alleuniversiteterne haft yderligere synspunkter, som også er kommet frem under vores besøg.Fra universiteterne har der været fremført en række forhold, som efter universiteternes opfattelsehar betydning for egenkapitalens størrelse:1. Egenkapital vil kunne absorbere udsving i indtægterne fra periode til periode. I dag haruniversiteterne en andel af konkurrenceudsatte indtægter for 2007 på ca. 60% - CBS dog ca.75%. Andelen af konkurrenceudsatte indtægter er vokset fra ca. 50% i 2005 til ca. 60% i 2007og forventes at vokse yderligere de kommende år.Der vil altid være større usikkerhed på konkurrenceudsatte indtægter end på en fast bevilling påfinansloven. Eftersom det er en del af den danske universitetsmodel, at universiteterne skal søgeat tjene penge på konkurrenceudsatte aktiviteter, donationer m.v., skal egenkapitalen ogsåindrettes, så den kan rumme udsving i indtægterne. Kan den ikke det, risikeres det, atuniversiteterne søger mod mere fleksible omkostningsmodeller, f.eks. leasing i stedet for eje,korttidsansættelser, korte udviklingsforløb m.v. - løsninger, som normalt vil medføre højereomkostninger og en mere uhensigtsmæssig gennemførelse af projekter.2. Egenkapital er nødvendig for at tiltrække øgede eksterne midler.I forbindelse med, at universiteterne modtager donationer til forskningsformål og eksternemidler i øvrigt, er der en vis grad af medfinansiering fra universiteternes side. Her er detnødvendigt med en egenkapitalbuffer, eftersom det tager tid at frigøre sig fra andre udgifter, såder bliver skabt det nødvendige råderum til medfinansieringen.3. Egenkapital er nødvendig for at kunne absorbere effekten fra den politiske risiko.Universiteterne har givet udtryk for, at den politiske risiko har betydning. Den politiske risiko erden risiko, der følger af, at universiteternes forhold kan ændres ved vedtagelsen af finanslovenhvert eneste år. Ændres finanslovsbeslutninger midt i året, kan det også risikere at ske megethurtigt. Endvidere har universiteterne fremført, at processen vedrørende bevillinger til f.eks.udvidelser af universiteternes bygningsmasse til tider er meget træg i forhold til universiteternesbehov.4. Egenkapital er nødvendig som forudsætning for at kunne indgå samarbejder med udenlandskeuniversiteter.Det skyldes, at udenlandske universiteter efter det oplyste kan være tilbageholdende med atsamarbejde med et økonomisk svagt funderet universitet.

19

5. Egenkapital er nødvendig for at kunne opbygge nye forskningsmiljøer.Opbygningen af nye forskningsmiljøer kan tage mange år. Det anses som uhensigtsmæssigt,hvis ét eller to ”dårlige” år fører til, at en igangværende opbygning må stoppes, fordiegenkapitalen derved bliver brugt op. En afbrydelse vil kunne redde et universitet frakortperiodiske problemer med egenkapitalen, men det vil være en samfundsmæssig meget ringeudnyttelse af ressourcerne.6. Egenkapital skaber en følelse af fleksibilitet og sikkerhed, når der skal disponeres.Denne fleksibilitet og sikkerhed medfører, at universiteterne generelt vil have større lyst til at”gå lige til stregen” i forhold til budgettet. Flere universiteter har således udtrykt, at nåregenkapitalen er så beskeden, som den er flere steder, vil bestyrelsen være meget fokuseret påikke at få et driftsunderskud - og derved ender man ofte i et overskud af en vis størrelse.7. Egenkapital gør det lettere for universitetet at optage lån.Det skyldes, at kreditgivere bl.a. henser til egenkapitalens størrelse, når universitetetskreditværdighed skal vurderes. Imidlertid har dette forhold hovedsageligt betydning for DTU ogCBS, der ejer sine bygninger, og som derfor kan have behov for at optage lån til udbygninger ogrenoveringer. Synspunktet gør sig derfor ikke gældende for universitetssektoren generelt.Det har været anført fra universiteterne, at det kan forekomme problematisk, hvisegenkapitalsituationen på universiteterne forringes ved fusion med sektorforskningsinstitutterne.Dette skyldes, at flere af universiteterne har overtaget sektorforskningsinstitutioner, uden at derfølger egenkapital med, hvorved universitetets egenkapital udhules.I forbindelse med sammenlægning af universiteter - herunder også flytning afsektorforskningsopgaverne - kan det være nødvendigt med egenkapital i en overgangsfase, eftersomder uden tvivl er en række éngangsudgifter til at flytte og integrere opgaverne. I de tilfælde, hvor enflytning sker uden for reglerne om virksomhedsovertagelser, kan det tillige være nødvendigt medafskedigelser af personale.Holdningen på universiteterne er generelt, at størrelsen af egenkapitalen er med til at bestemme, omuniversitetet på den ene side skal være tilbageholdende, konservativt, ”driftsorganisation” eller påden anden side udviklende, være indstillet på at tage risici og fokusere på en længerevarendestrategi med større tiltag. Størrelsen af egenkapitalen har således efter det oplyste betydning foruniversiteternes oplevelse af råderummet ved dispositioner. Hensynet til egenkapitalen spillersåledes ind for en professionel bestyrelse.

20

4. Regnskabsanalyse - danske universiteter sammenholdt medudvalgte udenlandske universiteter og udvalgte C20 selskaberNærværende afsnit indeholder resultatet af en regnskabsanalyse af de danske universitetersregnskaber. Endvidere sammenlignes med udvalgte udenlandske universiteter og tre C20 selskaber.Analysen viser generelt, at der er en række forskelle i de tre grupper - danske universiteter,udenlandske universiteter og C20 selskaberne. Disse kan i høj grad tilskrives forskelligheder, bådehvad angår risiko og øvrige forhold. Det er derfor vores vurdering, at der er mange gode grunde til,at der bør være forskel.Analysen er gennemført for at få et indblik i universiteternes risiko - dvs. bl.a. forholdet mellemomsætnings- og anlægsaktiver, soliditet m.v. Analysen har ikke til hensigt at være en total analyseaf hvert eneste universitet men har snarere til hensigt at afdække væsentlige, strukturelle forskellemellem universiteterne og mellem den danske universitetssektor sammenholdt med denudenlandske.Vi har vurderet følgende nøgletal:Likviditetsgraden - bidrager til vurdering af den finansielle risikoFrit cash-flow - bidrager til vurdering af den finansielle risikoSoliditet - bidrager til vurdering af den finansielle risikoForholdet mellem omsætnings- og anlægsaktiver - bidrager til vurderingen af driftsrisikoenOmsætningens sammensætning - hvor meget udgør bevillingerne, og hvor meget udgørprojektindtægterne - bidrager til vurderingen af driftsrisikoen

Det er tilsigtet, at vi ikke har inddraget resultatmæssige nøgletal - f.eks. overskudsgraden ogafkastningsgraden - eftersom danske universiteter ikke har til formål at skabe overskud. Det tjenerderfor ikke noget formål at måle dem i forhold til, hvilket regnskabsmæssigt overskud de skaber.De detaljerede analyser er gengivet i bilag 3 og 4. I bilag 5 er gengivet grundlaget i form af alleuniversiteters regnskabstal.Analysen er hovedsageligt lavet for at søge at sætte universiteterne op imod de værktøjer, somnormalt benyttes til at lave analyser af private virksomheders udvikling og rentabilitet. Det måerkendes, at analyserne næppe har samme værdi som i private virksomheder, eftersom flere afnøgletallene implicit fokuserer på overskudsdannelse og økonomisk afkast, mens universiteterneover tid forventes at skabe et 0-resultat eller tæt derpå.Analysen må i det hele taget tages med et forbehold, eftersom de danske universiteter kun harbenyttet driftsøkonomiske regnskabsregler i 3 år. Det betyder, at en del af de økonomiske udsagnfra såvel resultatopgørelsen som balancen i høj grad baserer sig på tallene fra åbningsbalancen pr. 1.januar 2005 - og denne vil i praksis ikke afspejle alle de aktiver, som en mangeårig udarbejdelse afbalancen efter driftsøkonomiske regnskabsregler ellers ville have afspejlet.I korte træk blev universiteterne etableret som selvejende institutioner med følgende egenkapitaler iåbningsbalancen pr. 1. januar 2005 (DTU og DPU blev etableret tidligere, men egenkapitalen pr. 1.

21

januar 2005 er vist).Danske universiteter12345678910Københavns UniversitetÅrhus UniversitetSyddansk UniversitetAalborg UniversitetscenterRoskilde UniversitetDanmarks Tekniske UniversitetIT UniversitetetCopenhagen Business SchoolHandelshøjskolen i ÅrhusDanmarks FamaceutiskeUniversitet11 Landbohøjskolen (KVL)12 Danmarks PædagogiskeUniversitet (DPU)Egenkapital pr. 1. Kommentarerjanuar 2005226 mill. Kr.68 mill. Kr.115 mill kr.89 mill. Kr.19 mill. Kr.2.144 mill. Kr.11 mill. Kr.-26 mill. Kr.111 mill. Kr. Er fusioneret med Århus Universitet47 mill. Kr. Er fusioneret med KøbenhavnsUniversitet14 mill. Kr. Er fusioneret med KøbenhavnsUniversitet20 mill. Kr. Er fusioneret med KøbenhavnsUniversitet

De nævnte regnskabstal fra åbningsbalancerne pr. 1. januar 2005 har således været detudgangspunkt, de enkelte universiteter har haft. Det er vores indtryk, at værdiansættelsen afanlægsaktiverne - kombineret med en straksafskrivningsregel på 100.000 kr. - har betydet, atåbningsbalancen er opgjort udfra konservative regler. En 100.000 kr.’s grænse er forholdsvis høj,også i børsnoterede virksomheder.4.1. Generelt om analyserneVi har sammenlignet følgende universiteter og virksomheder:Danske universiteterKøbenhavns UniversitetÅrhus UniversitetSyddansk UniversitetAalborg UniversitetscenterRoskilde UniversitetDanmarks Tekniske UniversitetIT UniversitetetCopenhagen Business SchoolUdenlandske universiteterHarvard College (USA)Northwestern University (USA)Cambridge University (UK)The London School of Economics andPolitical Science (UK)Lunds Universitet (Sverige)C20 selskaberDSVCarlsbergFL Smidt

4.2. Analyse af de danske og udenlandske universiteters regnskaber4.2.1. Generelt om forskelleneDe danske universiteters aktiviteter adskiller sig ikke nævneværdigt fra de udenlandskeuniversiteter. Enkelte udenlandske universiteter udfører i mindre omfang tilgrænsende aktiviteter iform af ejendomsbesiddelse af kollegier, drift af selskaber med tilknytning til universitet,kapitalforvaltning etc. Samtlige universiteters hovedformål er dog at formidle uddannelser og

22

udføre forskning.På trods af den sammenlignelige aktivitet er der væsentlige faktorer, der gør, at danske ogudenlandske universiteter kan være underlagt forskellige risikoprofiler.Nedenfor har vi opsummeret de væsentligste forskelle og ligheder, der er mellem de danske og deudenlandske universiteters finansielle og operationelle risiko.SverigeVores analyse viser, at de danske universiteters finansiering i stort omfang kan sammenlignes medLunds Universitet. Både de danske universiteter og Lunds Universitet er i høj grad finansieret afdirekte tilskud fra staten. Indtægtsgrundlaget er direkte knyttet op på den udførte aktivitet, dvs.formidling af uddannelse og udførelse af forskning. Den direkte sammenhæng mellem den udførteaktivitet og indtægtsgrundlaget gør også, at disse universiteter opererer med lave men samtidigstabile regnskabsmæssige resultater hen over perioden. Der er således ikke skabt overskud afnævneværdig karakter i perioden 2005-2007.EnglandI England er der stor forskel på finansieringen af hhv. London School of Economics and PoliticalScience (LSE) og Cambridge University. LSE i er høj grad brugerfinansieret, hvorimod CambridgeUniversity har genereret store forskningsindtægter og indtægter fra diverse udgivelser. ForCambridge University udgør den direkte brugerbetaling kun en mindre del af indtægtsgrundlaget.For LSE udgør direkte deltagerbetaling og huslejeindtægter 60% af det samlede indtægtsgrundlag.For begge engelske universiteter udgør offentlige tilskud 15-20% af indtægtsgrundlaget ogdonationer, og afkast af investeringer udgør kun en mindre del, svarende til under 5% af detsamlede indtægtsgrundlag.USADe amerikanske universiteter fremstår som de mest velkonsoliderede universiteter. Disseuniversiteter er kendetegnet ved at have modtaget store donationer, som universitetet forvalter iveludviklede investeringsafdelinger. Harvard College havde ved udgangen af seneste regnskabsåren investeringsportefølje på USD 46,6 mia. sammenholdt med årlige omkostninger på USD 3,2mia. For Northwestern University udgør investeringsporteføljen USD 6,5 mia. mod årligeomkostninger på USD 1,4 mia.Den amerikanske finansieringsmodel er afhængig af afkastet af investeringsporteføljen. Over deseneste år har disse universiteter været i stand til at generere store afkast af investeringerne. IBerlingske Business den 8. december 2008 fremgår imidlertid, at Harvard har tabt over 45 mia. kr.(USD 8.3 mia., kurs DKK/USD=5.50) i løbet af de seneste 4 måneder.Ud over at være underlagt de markedsmæssige forhold i form af afkastet af investeringsporteføljen,er de amerikanske universiteter også underlagt nogle yderligere finansielle risici, som stiller størrekrav til deres kapitalberedskab. De amerikanske universiteter har påtaget sig pensionsforpligtelserover for universitetets medarbejdere. Der er ikke tale om fuldt afdækkede pensioner, som tilfældeter i Danmark. De amerikanske universiteter foretager løbende aktuarmæssige opgørelser af disseforpligtelser, og forpligtelserne kan over tid udvikle sig væsentligt fra de oprindelige opgørelser. Tilsammenligning er forpligtelsen til f.eks. tjenestemandspensioner i Danmark afdækket af staten.

23

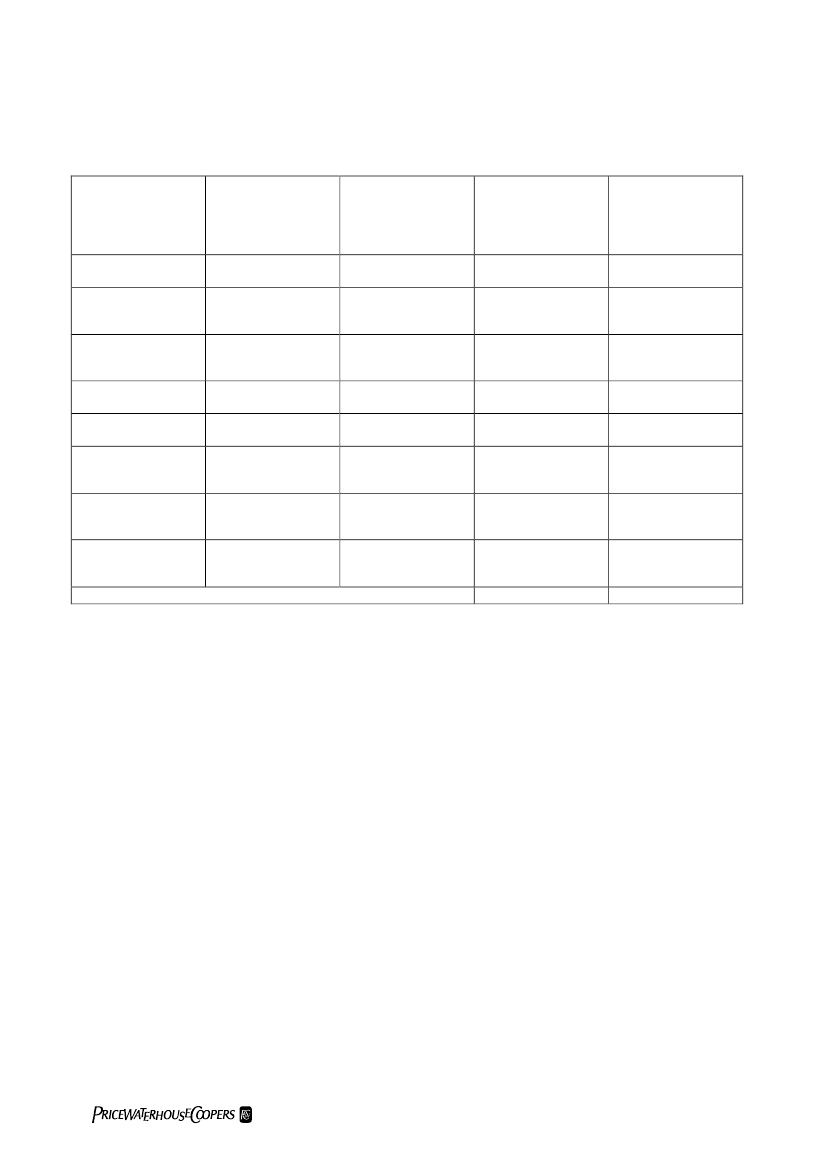

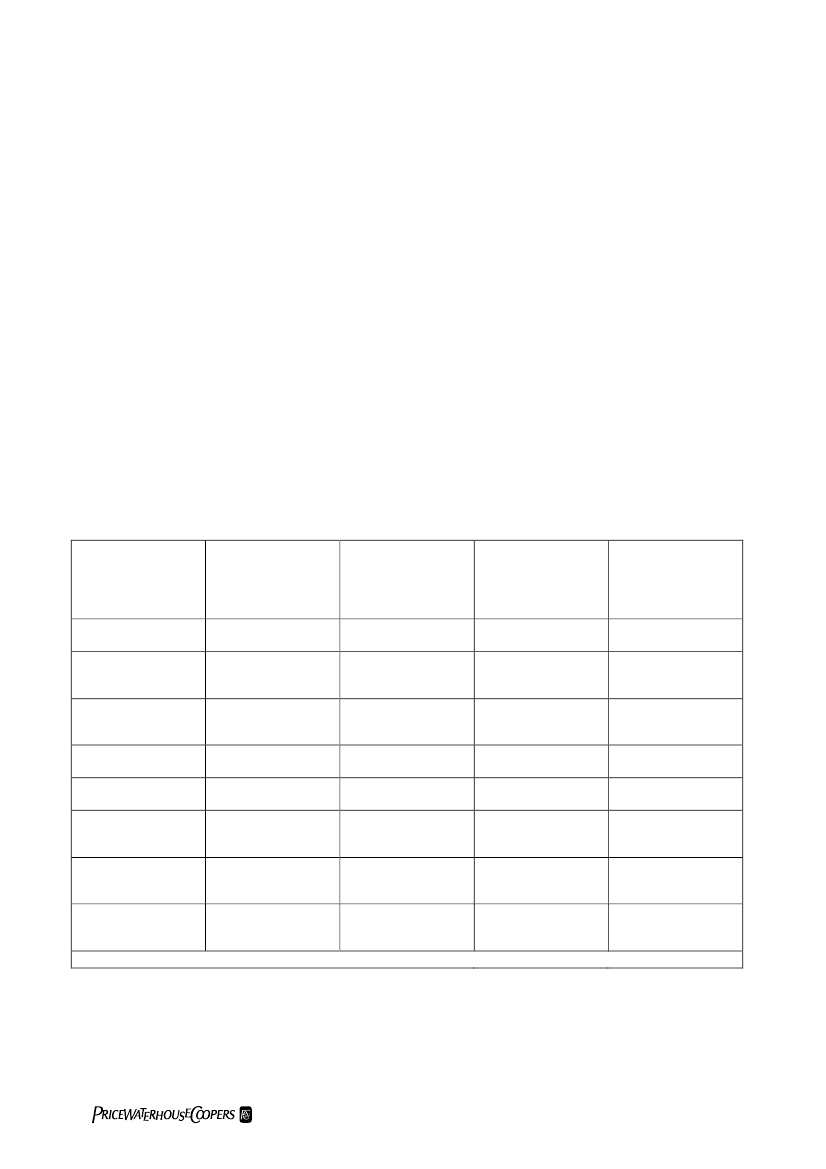

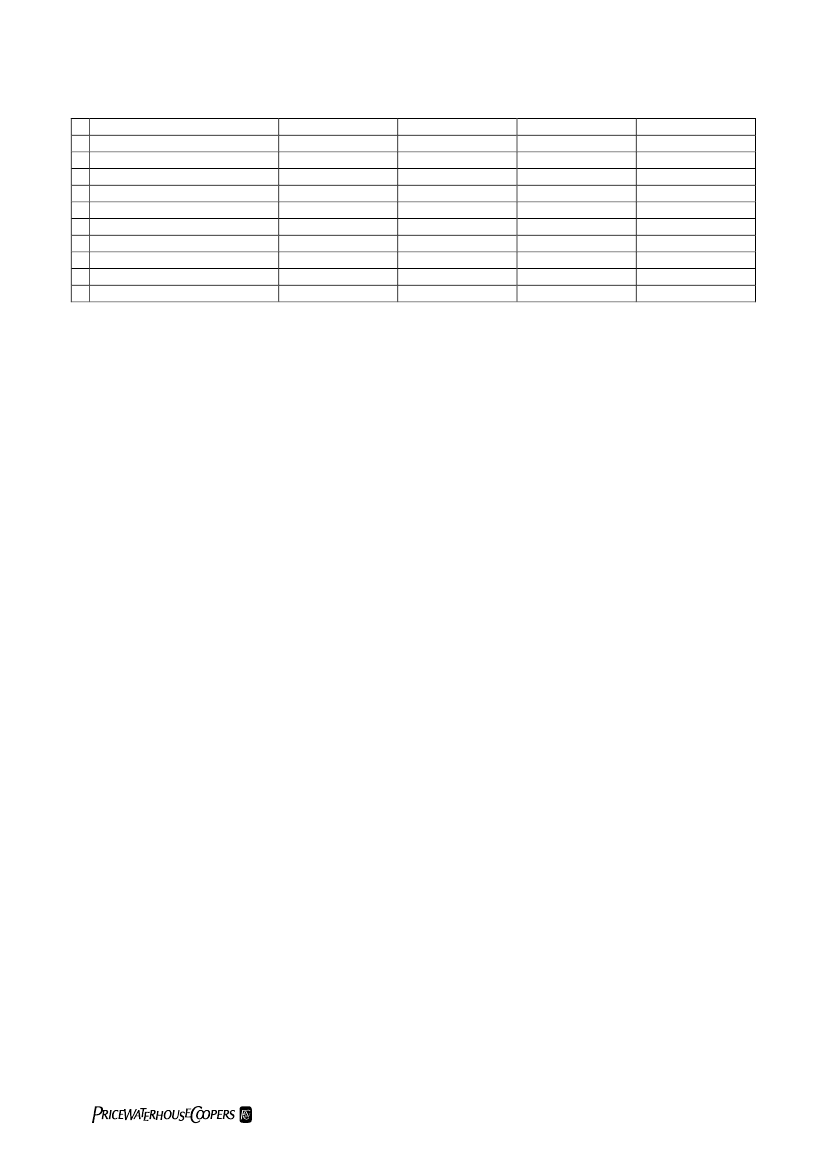

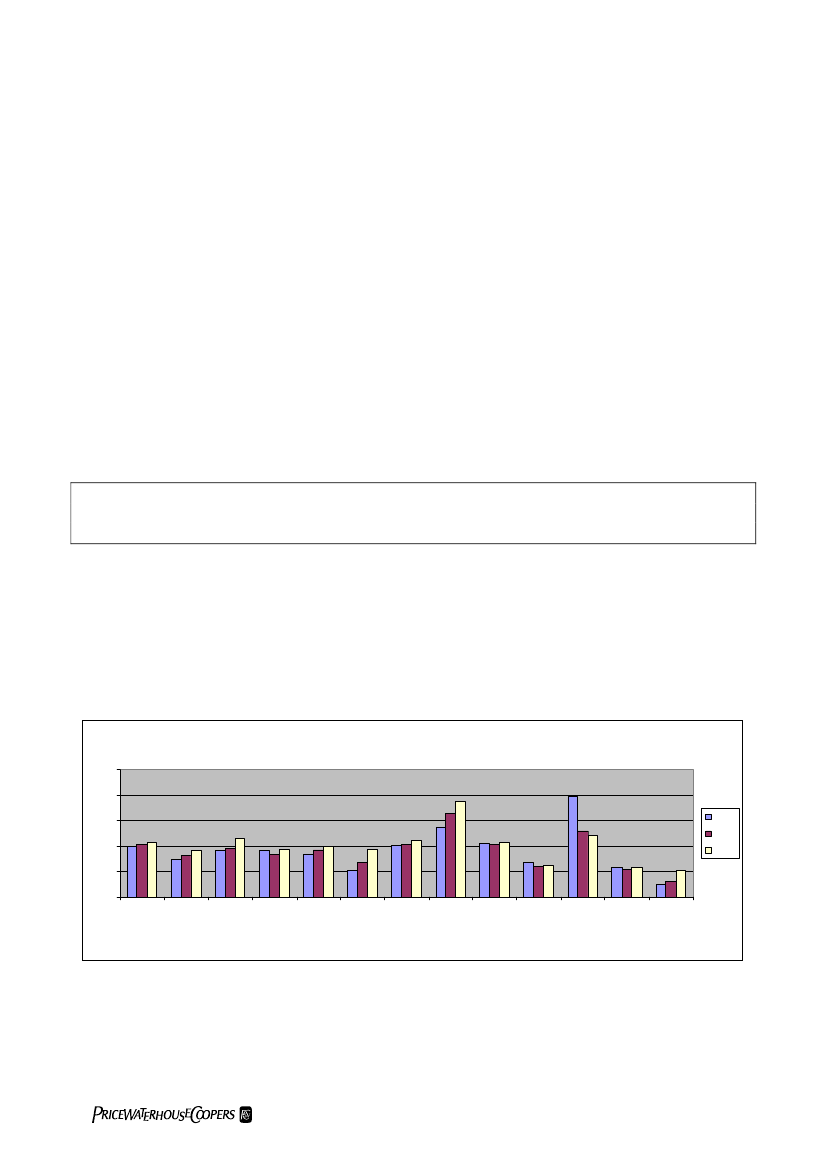

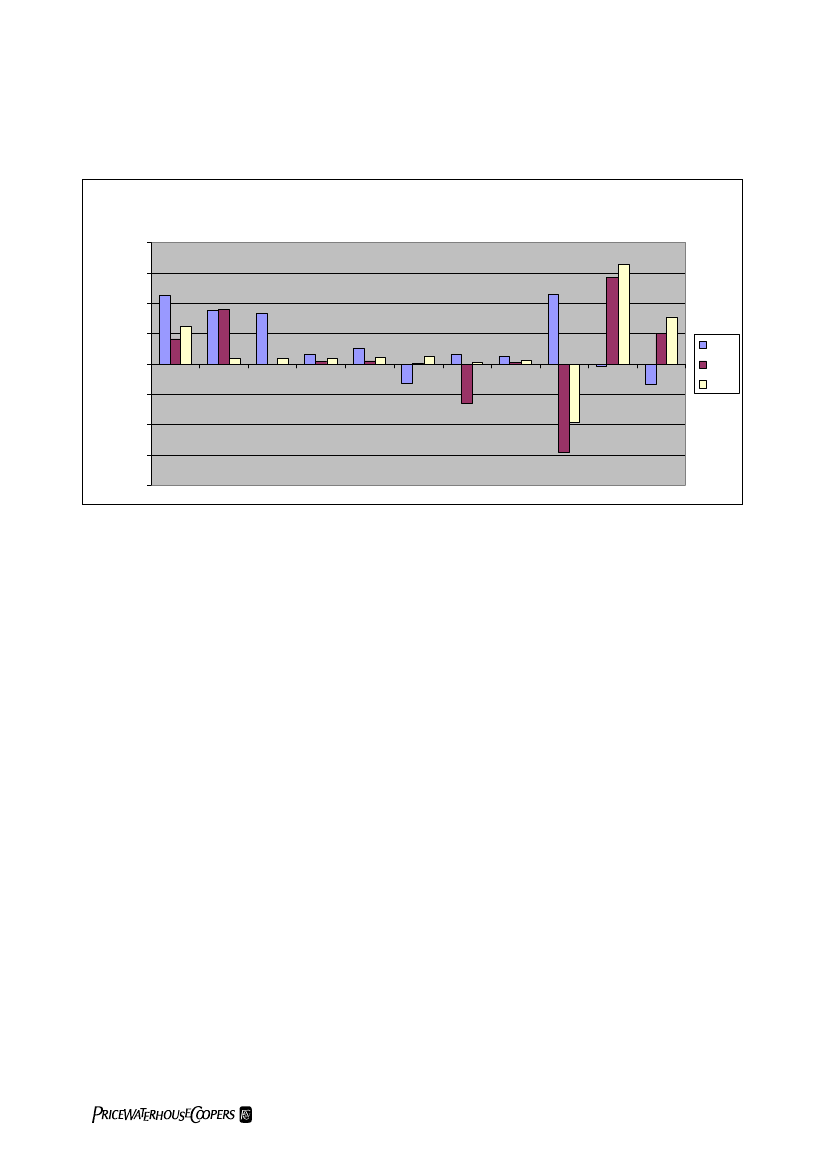

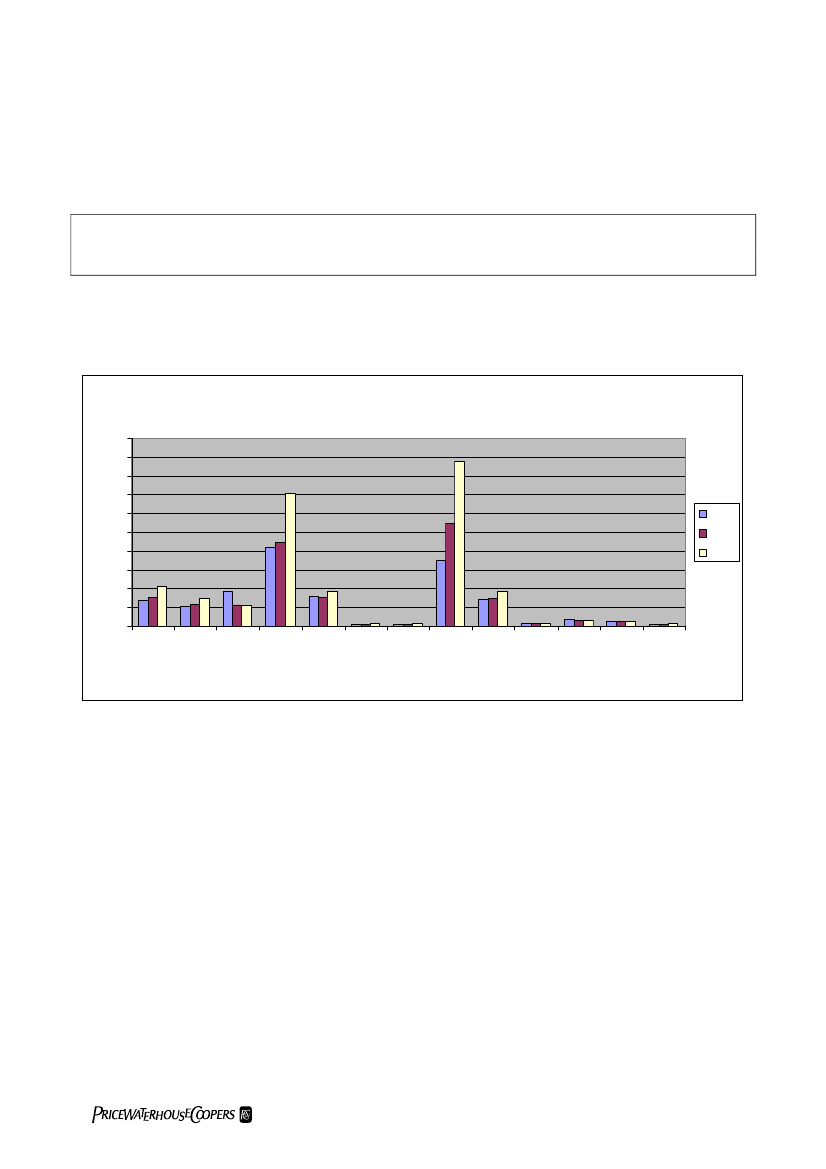

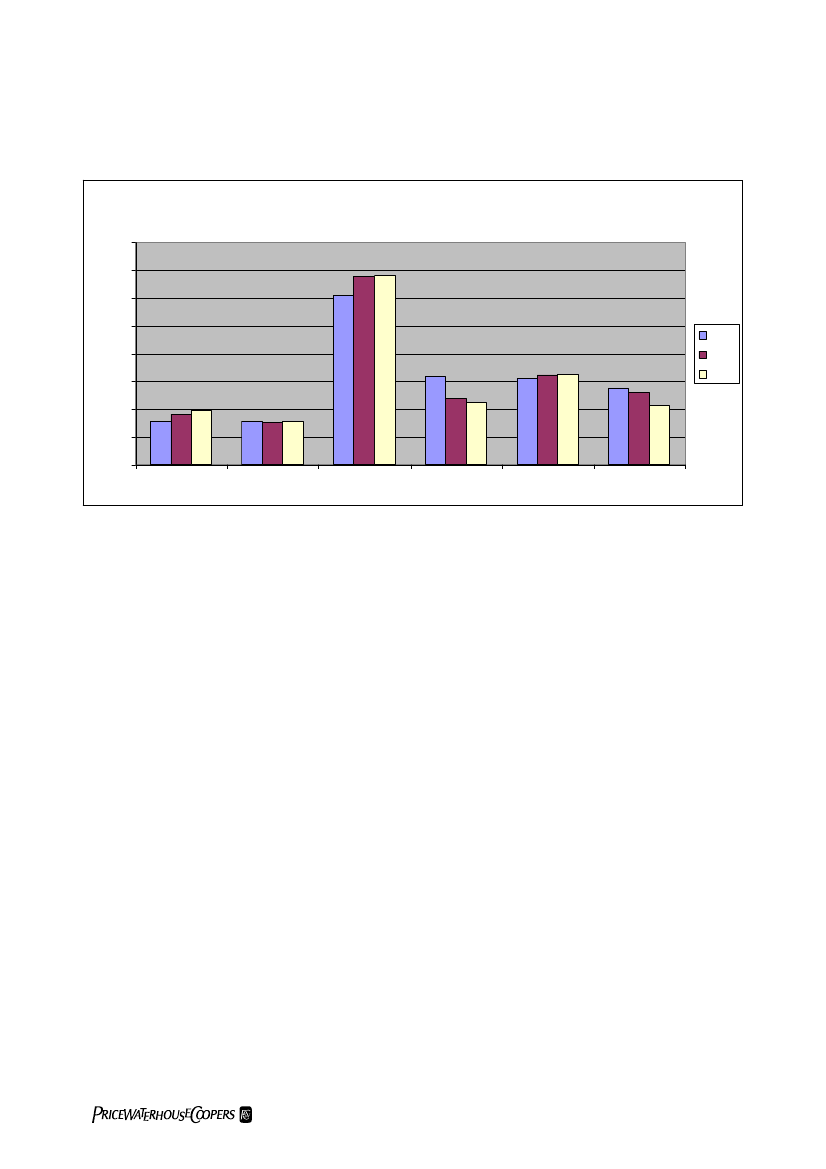

Indtægtsgrundlaget i de amerikanske universiteter er i et vist omfang baseret på løbende donationerfra velgørende organisationer og privatpersoner. Samtidig gør egenbetalingen, at de amerikanskeuniversiteter i højere grad er eksponeret over for den generelle udvikling i velstanden i samfundet. IDanmark er det muligvis omvendt - en nedgang kan føre til øget tilstrømning til universiteterne(dog næppe betalingsuddannelserne), når jobmulighederne i samfundet er mindre gunstige.4.2.2. Konklusion - danske universiteter sammenholdt med udenlandske universiteterVores talanalyse af danske universiteters regnskaber skal som nævnt tages med forbehold. Ioversigtsform viser analysen følgende vedrørende 2007 årsrapporterne:KU1,0824617%AU0,903813%SDU1,153323%RUC0,9434-6%AAU0,984114%CBS0,94505%DTU1,11844%ITU1,882349%Udl.Univ.0,819258%

LikviditetsgradFrit cash flow (MDKK)*SoliditetsgradOmkostningsvariabilitet(forholdet mellemomsætningsaktiver oganlægsaktiver)Basistilskuds andel afsamlede indtægter*

4,29

2,94

2,28

14,04

3,65

0,23

0,25

17,53

1,09

-46,2% 47,2% 45,3% 39,4% 48,1% 45,2% 48,4% 39,0%Gennemsnittet for de udenlandske universiteter er opgjort eksklusiv Lunds Universitet og Harvard University.Der henvises til bilag 3 for yderligere omtale.

Der henvises til bilag 3, hvor også tal for 2005 og 2006 er vist.Analysen viser i korte træk følgende:Likviditeten på alle universiteter er god, eftersom det frie cash flow alle steder er positivt. Etpositivt frit cash flow betyder, at likviditetseffekten fra driften fratrukket likviditet tilinvesteringer er positiv - det er en meget gunstig situation at stå i.Kun CBS og ITU har i 2007 skabt et væsentligt overskud - ellers ligger alle omkring 0-punktet.For CBS’s vedkommende er det formentlig vurderet til at være en nødvendighed som følge afden meget høje driftsmæssige risiko, afledt af lav soliditet.DTU og ITU har høj soliditet, mens SDU ligger i midten og KU, AU og AAU har lav soliditet.RUC og CBS har en særdeles lav soliditet - RUC’s er endda negativ.CBS og DTU har store materielle anlægsaktiver. Det giver alt andet lige større risiko. CBS harderved en høj samlet risiko i kraft af meget høj driftsmæssig risiko, og hertil skal lægges, atCBS tillige har en meget høj finansiel risiko (dvs. lav soliditet). CBS er derved eksponeret påsåvel den driftsmæssige som den finansielle risiko.For RUC’s vedkommende - det eneste universitet med negativ soliditet - er den finansiellerisiko høj, eftersom der ikke er nogen egenkapital overhovedet. Til gengæld er dendriftsmæssige risiko lav, når der måles på omkostningsvariabiliteten.Indtægtsbilledet på de 8 universiteter viser, at basistilskuddet udgør mellem 39% og 48% af desamlede indtægter - der er derfor ikke væsentlig forskel mellem indtægternes sammensætningpå universiteterne. Andelen af markedsbaserede indtægter har været stigende i de seneste 3 årog forventes fortsat at stige.De udenlandske universiteter modtager forholdsvis færre basistilskud fra staten i forhold til

24

danske universiteter. Til gengæld stilles der fordelagtige statslige lånefaciliteter til rådighed forde amerikanske universiteter.De udenlandske universiteter finansieres i stort omfang af donerede midler. Donerede midlerforvaltes i veludviklede kapitalforvaltningsafdelinger, hvor afkastet understøtter den løbendedrift af universiteterne.

Nedenfor er udarbejdet en kort vurdering af risikoprofilen på de enkelte danske universiteter baseretpå ovenstående analyser.Københavns UniversitetKøbenhavns Universitet har en soliditetsgrad på 17%. På alle de målte parametre har universitetet udvist stabilenøgletal, dog således at basistilskuddene er faldende, ligesom det er tilfældet for alle de øvrige universiteter.Risikoprofil vurderes middel.Århus UniversitetÅrhus Universitet har i 2007 haft underskud svarende til 0,5% af de samlede indtægter. Soliditeten udgør 13%,hvilket er under gennemsnittet for de danske universiteter. Risikoprofil vurderes middel-høj.Syddansk UniversitetUniversitetet udviser på alle de gennemgåede parametre, at universitetet ligger inden for gennemsnittet.Soliditetsgraden udgør i 2007 32%. Risikoprofil vurderes lav-middel.Roskilde UniversitetUniversitetet har negativ egenkapital, når der ses bort fra statsforskrivningen. Samtidig er universitetetsindtægtsgrundlag relativt større eksponeret over for udsving i studenteroptag. Universitetet har haft underskud ito ud af de seneste tre år. Risikoprofil vurderes høj.AUCUniversitetet har genereret overskud i to ud af de seneste tre år. Soliditetsgraden udgør 14% i 2007. Risikoprofilvurderes middel.CBSUniversitetet har kun en begrænset egenkapital, og soliditetsgraden udgør kun 5%, når der ses bort forstatsforskrivningen. Samtidig er en stor del af universitetets ressourcer bundet i bygninger. Dette understreges af,at omsætningsaktiverne kun udgør 23% af anlægsaktiverne. Risikoprofil vurderes høj.DTUDanmarks Tekniske Universitet er det mest velkonsoliderede af de danske universiteter. Samtidig haruniversitetet opretholdt forholdsvis høje basistilskud fra staten. Risikoprofil vurderes lav.ITUITU er det mindste af de danske universiteter, men er samtidigt det relativt set mest velkonsoliderede universitet.Universitetet har igennem de senere år genereret solide overskud. Soliditetsgraden udgør i 2007 49%, ogoverskudsgraden 10%. Risikoen påvirkes dog negativt af det forhold, at specialiseringsgraden er meget høj, ogen vigende interesse i samfundet for IT kan påvirke universitetets økonomi væsentligt. Risikoprofil vurderes lav.

Vores sammenligning af de danske universiteter med udvalgte udenlandske universiteter viser, at dedanske universiteter (og Lunds Universitet) på en række parametre er mindre eksponeret formarkedsmæssige og finansielle risici, end tilfældet er i udlandet. Det skyldes, at disse universiteterikke har det samme omfang af investeringer, som tilfældet er for de amerikanske og engelskeuniversiteter. Samtidig er de danske universiteters indtægtsgrundlag mere stabile. Dette til trods for,at de danske universiteter over de senere år har oplevet, at indtægtsgrundlaget i højere grad er blevet

25

aktivitetsbaseret. De udenlandske universiteter modtager mindre basistilskud og generelt færrestatsmidler end de danske universiteter.Modsat er de amerikanske og engelske universiteter mere velkonsoliderede, og dermed gearet til atimødegå de udsving, som den større markedsmæssige eksponering kan medføre. Samtidig viservores analyse også, at Lunds Universitet er underlagt stort set samme finansiering og risici som dedanske universiteter.4.3. Analyse af de danske universiteters regnskaber i forhold til udvalgte C20 selskaberVi har foretaget en sammenligning af universitetssektoren med udvalgte børsnoterede selskaber.Vores analyse fremgår af bilag 4. Nedenfor har vi fremhævet hovedpunkterne fra vores analyse.Til formålet har vi udvalgt tre C20 virksomheder, som vi skønner er repræsentative for gruppen afC20 virksomheder. Der er tale om DSV, Carlsberg og FLSmith, dvs. at der er tale om såvelservicevirksomheder som produktionsvirksomheder.4.3.1. Generelt om forskelleneVores analyse viser, at de danske universiteter opererer med likviditetsgrader, der ersammenlignelige med børsnoterede virksomheder. Der er dog en række forhold, der gør, atbørsnoterede virksomheder er underlagt større risici - og derved er likviditetsgraden påuniversiteterne i realiteten bedre, end den er i virksomhederne. I de børsnoterede virksomhedervarierer det frie cash-flow væsentligt fra år til år. Det stiller større krav til kapitalberedskabet, davirksomhederne skal være i stand til at modstå år med negativt frit cash-flow.Til sammenligning har de danske universiteter været i stand til at finansiere driften stort set udenbrug af fremmedfinansiering. Universiteterne har genereret stabile positive cash-flows fra drifts- oginverteringsaktiviteter, hvilket betyder, at universiteterne ikke er underlagt nævneværdig finansielrisiko. CBS og DTU har dog optaget lån. Her er der primært tale om finansiering af fast ejendom,som er forbundet med lav risiko.Overordnet set er universiteterne velpolstrede i relation til det likvide beredskab. Ved udgangen af2007 havde de danske universiteter samlede likvide indeståender på DKK 4,6 mia. Universiteterneslikvide beholdninger overgår således, hvad der er normen i de fleste erhvervsvirksomheder, hvorstore likvide beholdninger vil frembringe krav om enten investering i fremtidige aktiviteter ellertilbagebetaling/udlodning til ejerne.De børsnoterede virksomheder har store værdier bundet i materielle og immaterielle anlægsaktiver.Dette udgør en risiko, da virksomhederne vil have svært ved umiddelbart at tilpasseomkostningsstrukturen, såfremt de bliver underlagt ændrede markedsmæssige vilkår. En ændring iindtægterne fører således ikke automatisk til en tilsvarende ændring af omkostningerne, eftersomafskrivningerne vil være uforandrede - medmindre selskabet vælger og har mulighed for at afhændeanlægsaktiverne. Til sammenligning har de danske universiteter kun mindre ressourcebindinger ianlægsaktiver, dog med CBS og DTU som undtagelser på grund af deres bygningsmasse.Af vores analyser af tre C20 selskaber fremgår, at C20-selskaberne har egenkapitaler på ca. 20%-30% af den samlede balance. De danske universiteters egenkapital udgør til sammenligning mellemca. -5%-50% af balancen. Universiteternes soliditet viser dermed et større spænd, end hvad der ergældende for de tre børsnoterede virksomheder. Den samlede soliditetsgrad (egenkapital/summen af

26

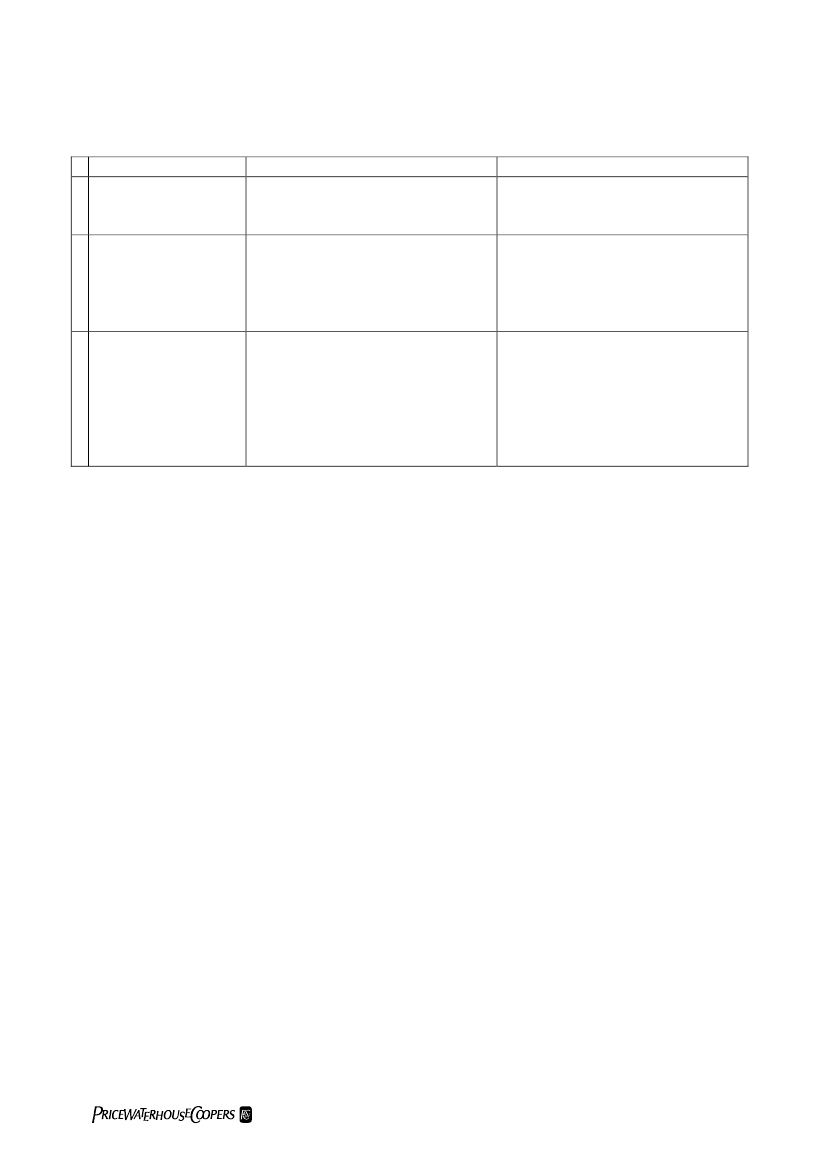

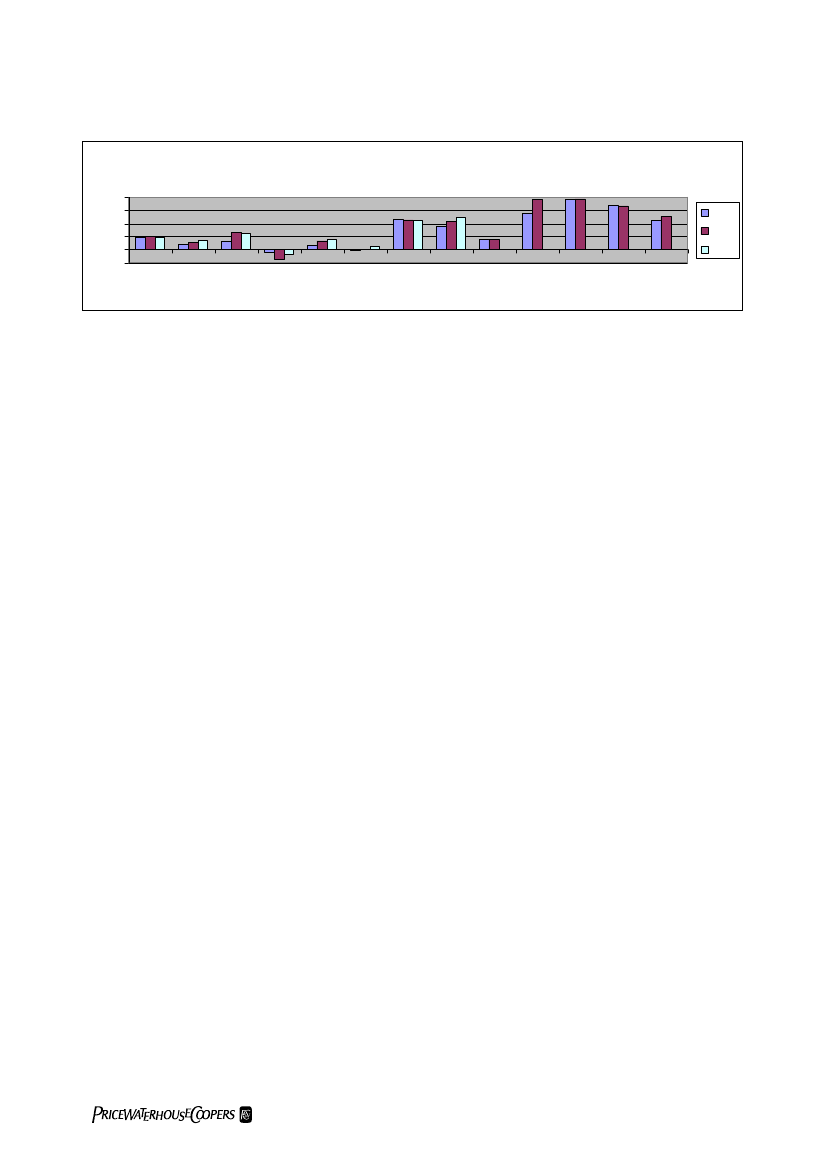

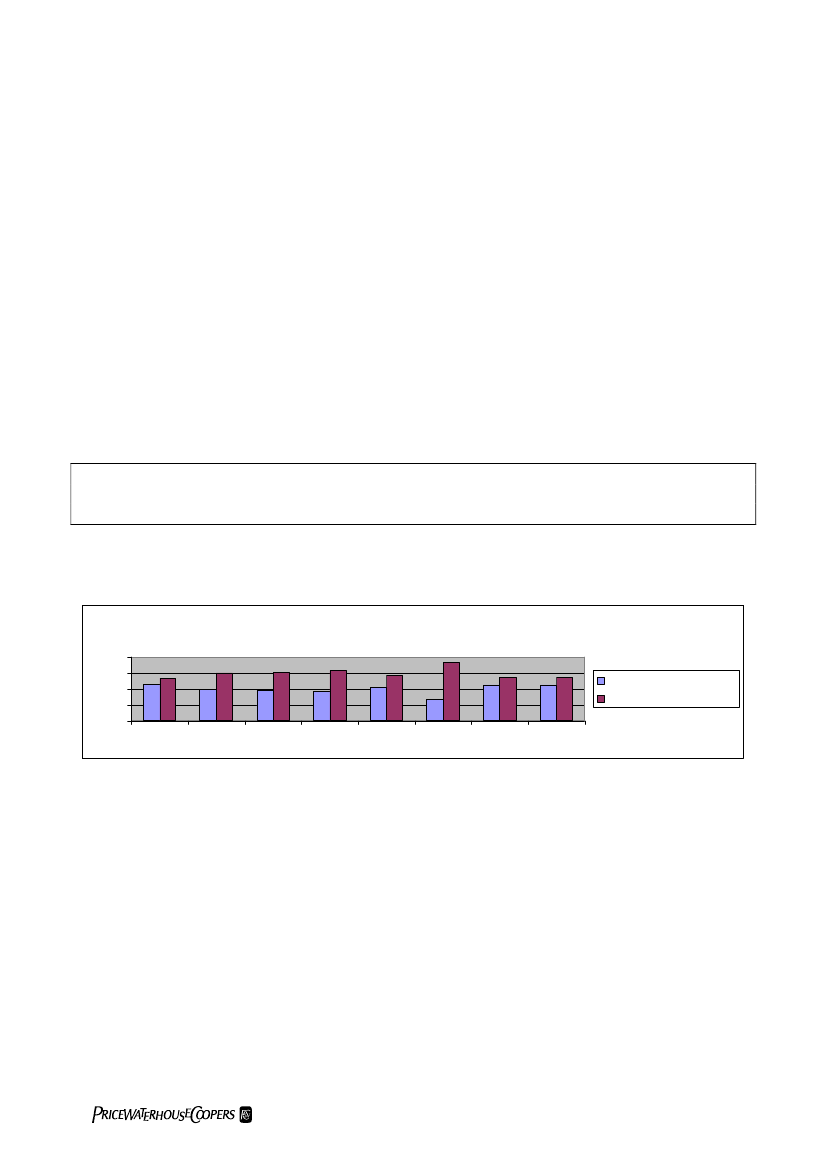

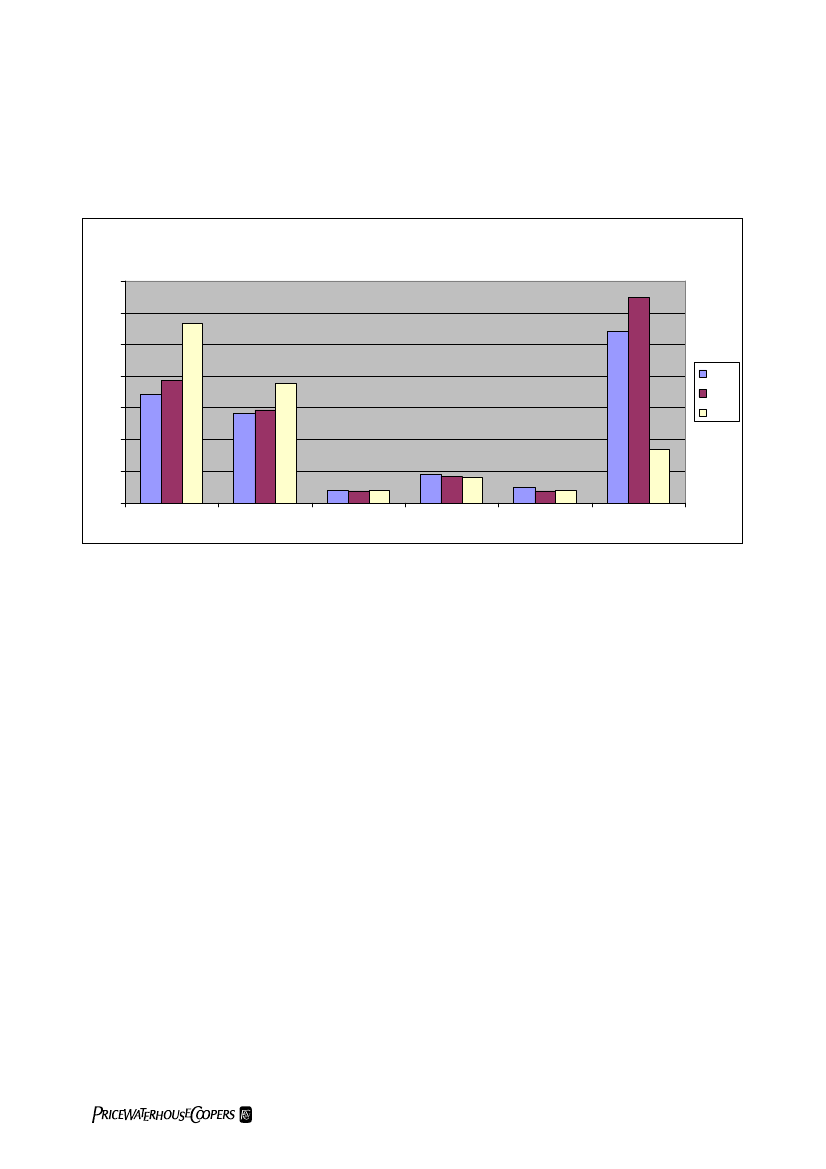

aktiver) for de 8 danske universiteter udgør 26.7% ved udgangen af 2007. Hvis DTU, som er megetvelkonsolideret, holdes udenfor beregningen, er soliditetsgraden 15.8%.Det skal imidlertid bemærkes, at en direkte sammenligning på nøgletal mellem C20-selskaberne oguniversiteterne skal udføres med varsomhed, da C20-selskaberne generelt har behov for enbetydelig større pengebinding i aktiver, end universiteterne har. I et C20 selskab skal egenkapitalensåledes kunne absorbere værdiudsving på debitorer, varebeholdninger og anlægsaktiver, mensuniversiteternes egenkapital næsten udelukkende skal virke som stødpude i forhold til udsving iomsætningen.Det vurderes generelt, at danske universiteter vil være i stand til at fungere med lidt laveresoliditetsgrader end børsnoterede virksomheder, da universiteterne er mindre eksponeret over formarkedsmæssige risici. Enkelte universiteter opererer dog med så lave egenkapitalandele, at dettekan være hæmmende ift. hvilke initiativer og investeringer, som universiteterne kan iværksætte. Detskal i den sammenhæng bemærkes, at selv de universiteter med dårligst soliditet har et godtlikviditetsmæssigt beredskab. Vi skal dog endnu en gang fremhæve, at det formentlig er merekorrekt at vurdere universiteternes egenkapital i forhold til omsætningen.4.3.2. Konklusion - danske universiteter og udenlandske universiteter sammenholdt medudvalgte C20 selskaberVores talanalyse af universiteternes og C20 selskabernes regnskaber skal som nævnt tages medforbehold. I oversigtsform viser analysen følgende vedrørende 2007 årsrapporterne:DKUniversiteter1,15915,8% (*)-15,7%UK ogUSA Uni0,7-3.55468,3%

LikviditetsgradFritcashflow(MDKK)*Soliditetsgrad ekskl.DTUOmkostningsvariabi-litet (forholdet mellemomsætningsaktiver oganlægsaktiver)Basistilskuds andel afsamlede indtægter

Lund1,1

DSV1,01.02822,4%

Carlsberg0,9-9032,6%

FLSmidth1,1-2.32021,4%

5,6540,2%

3,78

0,42

0,83

0,40

1,70

-(*) Soliditetsgraden inklusive DTU udgør 26.7%.

-

-

-

-

Der henvises til bilag 4, hvor også tal for 2005 og 2006 er vist.Analysen viser i korte træk følgende:Likviditetsgraden på danske universiteter svarer nogenlunde til den, der er gældende i C20selskaberne.Frit cash flow er væsentligt forskelligt - universiteterne har en god likviditet men er ikke i standtil at skabe så stort cash flow som f.eks. DSV eller for den sags skyld at operere med et stortfinansieringsmæssigt underskud som f.eks. FLSmith.Som følge af, at mange universiteter ikke har væsentlige anlægsaktiver er den gennemsnitligeomkostningsvariabilitet mindre end i C20 selskaberne.

27

5. Konklusion - har danske universiteter behov for yderligereegenkapital, og hvorledes kan yderligere egenkapitaltilvejebringes?Nærværende afsnit samler op på teorien, drøftelser med universiteterne og regnskabsanalysen. Iafsnittet vil vi endvidere vurdere, hvorvidt universiteterne efter vores opfattelse reelt har behov foryderligere egenkapital. I forlængelse heraf anviser vi nogle modeller til at skabe yderligereegenkapital.5.1. Har universiteterne behov for yderligere egenkapital?Regnskabsteorien forudsætter, at en virksomheds egenkapitalbehov bestemmes af dels lovkrav ogdels selskabets samlede risiko - driftsmæssig og finansiel risiko. Antages det, at en vurdering afrisiko også kan danne grundlag for størrelsen af egenkapitalen på et universitet, skaluniversiteternes samlede risikobillede vurderes.I nedenstående tabel er lavet en oversigt over en række ligheder og forskelle mellemuniversiteternes hhv. en privat virksomheds risici:Privat virksomhed123Virksomheden har til formål at tjene pengeVirksomheden kan være eksponeret forvalutarisikoVirksomheden kan være eksponeret forrenterisikoXX

Universitet¶¶(X) - hvis man har bygningerder er finansieret med variabelrente, medmindrerenteomkostningerneautomatisk dækkes ind af staten(X) - prisen pr. studerendeligger fast¶X - antallet af studerende kansvinge fra periode til periodeEnkelte universiteter harbygninger men ellers ingenstørre materielle anlægsaktiveri øvrigt(X) - skal sikre sig effektivitetog sparsommelighed, men kanikke selv vælge at skære ikke-indtægtsgivende aktiviteter frafør evt. efter en årrækkeX

X

45

67

Virksomheden kan være eksponeret forstærk priskonkurrenceVirksomheden skal kunne udbetale udbyttetil sine ejere og kunne tiltrække nyeinvestorerVirksomhedensafsætningkanværekonjunkturbestemtVirksomheden kan have et materieltproduktionsapparat i form af maskiner,bygninger m.v.Virksomhedens ledelse har en forpligtelse tilat sikre lønsomhed - hvis ikke, skalaktiviteten afvikles

XXX

X

8

X

9

10

11

En virksomhed vil normalt have strategiskeplaner 3-5 år ud i fremtiden, som helst ikkeskal ændres på grund af uforudseteomkostninger på den korte baneVirksomheder foretager investeringer imaterielleanlægsaktivermedeninvesteringshorisont på 25-50 årNoglevirksomhederforetagerstoreinvesteringer i forskning og udvikling, hvor

X

X

X

XMange private virksomheder

XDe statslige regnskabsregler

28

beløbene flere år senere må konstateres tabt

aktiverer de pågældendeudgifter, dvs. udskyderomkostningsførslen til senereX

12

13

Nogle virksomheder har aktivitet i lande,hvor korruption, krig eller politiske forholdgør det nødvendigt at trække sig ud med tabtil følgeEn virksomhed vil tegne forsikring modbrand, driftstab og andre udefra kommendeulykker

tilsiger, at den slagsinvesteringer normaltudgiftsføres i de år, hvor de erafholdt¶

X

14

En virksomhed er ofte ikke eksponeretvæsentligt for indenrigspolitiske forhold

¶

(X) - universiteterne erselvforsikrende, dog kan dertegnes visse forsikringer for debygninger som universitetetejerX - universiteterne ervæsentligt eksponeret forpolitiske tiltag, der relativthurtigt kan tilføre eller reduceremulighederne foruniversiteterne

Det er vores vurdering, at den samlede risiko på et universitet generelt er lavere end i privatevirksomheder af samme størrelse. Denne opfattelse støttes generelt af ledelserne på universiteterne,om end universiteterne naturligvis har visse risici - f.eks. den ”politiske risiko” - som privatevirksomheder ikke oplever i samme grad.5.1.1. Størrelsen af egenkapitalen har reelt betydning ved beslutning om større tiltagDet må erkendes, at bestyrelserne på universiteterne fokuserer på størrelsen af egenkapitalen, nårder skal iværksættes større tiltag. Det er da også en væsentlig parameter i en privat virksomhed, ogopfattelsen er generelt blevet bekræftet under alle vores besøg på universiteterne.Når bestyrelsesmedlemmer fra private virksomheder træder ind i universiteternes bestyrelser meddet formål at ”professionalisere” bestyrelsesarbejdet og ”bruge erfaringer fra private virksomheder”kan det næppe undre, at erfaringerne fra regnskabsaflæggelse og økonomistyring i privatevirksomheder samtidig søges overført til universiteterne. Det har vel også været et af formålenemed at invitere professionelle bestyrelsesmedlemmer ind i universiteternes bestyrelse.Det er vores opfattelse, at netop erfaringerne fra private virksomheders fokus på økonomi har væreten styrke i forbindelse med professionaliseringen af universiteterne - disse fordele overstiger eftervores vurdering klart ulemperne i form af (for stor) økonomisk forsigtighed.Når egenkapitalen er af begrænset størrelse, bliver fokus på årets drift således endnu mere udtalt, ogder er fokus på at skabe overskud på driften for at sikre, at der opbygges en fornuftig egenkapital.Det skal i øvrigt understreges, at uanset at universitetet har en høj egenkapital, er opfattelsen på etenkelt universitet, at bestyrelsen ikke ønsker at skabe et negativt resultat på driften. Det erimidlertid vores vurdering, at dette fokus på at undgå ”røde tal” på driften trods alt reduceres, nåregenkapitalen bliver af en vis størrelse - det må derfor efter vores opfattelse forventes, at en forøgetegenkapital i højere grad kan fremkalde bestyrelsens fokus på langsigtede udviklingsplaner foruniversitetet, hvor der samtidig kan accepteres negative resultater i én eller flere perioder.Vores interviews har afdækket, at universiteterne generelt er tilbageholdende med at ”køre påmarginalerne”, når egenkapitalen er af begrænset størrelse. Dette forhold synes naturligt som følge

29