Udenrigsudvalget 2008-09

URU Alm.del Bilag 303

Offentligt

NotatMøde i den Internationale Monetære og Finansielle Komité (IMFC)den 4. oktober 2009IMF og Verdensbanken afholder årsmøder i Istanbul, Tyrkiet den 6.-7. oktober2009, og i den forbindelse vil der den 4. oktober 2009 blive afholdt møde i denInternationale Monetære og Finansielle Komité (IMFC), som er den rådgivendekomité for IMF. Mødet i IMFC vil blive ledet af den egyptiske finansminister,Youssef Boutros-Ghali, der er komitéens formand.Sverige har siden 2008 haft formandskabet og koordinatorrollen for den nordisk-baltiske valgkreds, som Danmark er medlem af. Det vil således være den svenskefinansminister, Anders Borg, der repræsenterer den nordisk-baltiske kreds vedIMFC-mødet. Danske synspunkter vil desuden indgå i EU’s fælles indlæg, somogså fremføres af den svenske finansminister.Mødet i IMFC, som især ventes at fokusere på udsigterne for verdensøkonomienog IMF’s fremtidige styring og ledelse, ventes at berøre følgende emner:1.2.3.1.

1. oktober 2009CISK

Udsigterne for verdensøkonomienIMF’s rolle og dagsordena)Reformer af IMFIMF-FSB Early Warning ExerciseUdsigterne for verdensøkonomien

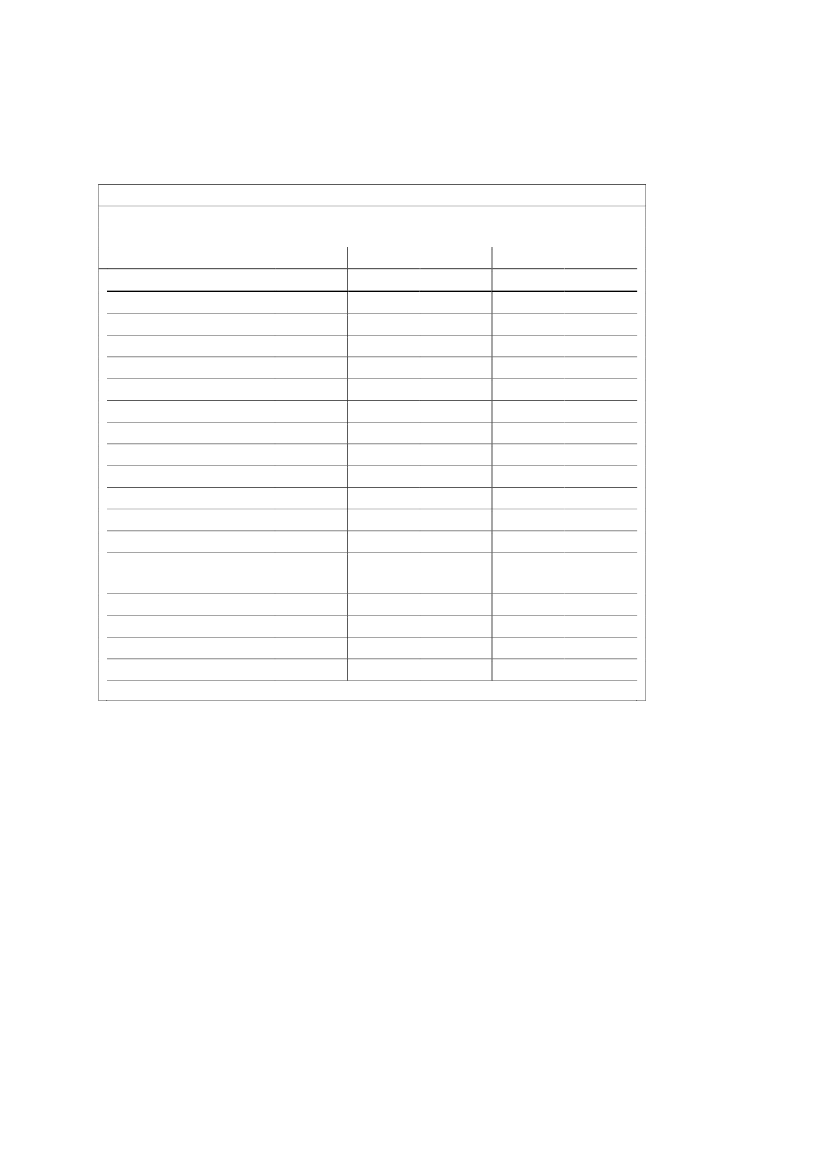

I oktoberudgaven af IMF’s World Economic Outlook (WEO) er skønnet for denglobale vækst opjusteret i forhold til juliopdateringen af WEO,jf. tabel 1.IMF for-venter nu, at den globale aktivitet vil falde med 1,1 pct. i 2009 og derefter stigemed 3,1 pct. i 2010 (mod 2,5 pct. i juliopdateringen). Det svage opsving i 2010indebærer at aktivitetsvæksten stadig forventes at ligge under den potentielle vækstfrem til udgangen af 2010, hvilket vil medføre et stigende outputgab og et inflati-onsdæmpende pres.IMF skønner at BNP i Danmark vil falde med 2,4 pct. i 2009 for derefter at stigemed 0,9 pct. i 2010. For 2009 indebærer skønnet en opjustering på 1,6 pct.-enheder samt en opjustering på 0,5 pct.-enheder i 2010 i forhold til WEO’s april-prognose,jf. tabel 1.IMF venter, at ledigheden i Danmark stiger fra 1,7 pct. i 2008til henholdsvis 3,5 pct. og 4,2 pct. i 2009 og 2010, og IMF skønner inflationen tilhenholdsvis 1,7 pct. og 2,0 pct. i 2009 og 2010 mod 3,4 pct. i 2008. IMF’s prog-nose for Danmark ligger i den optimistiske ende i forhold til danske prognoser.

2

Tabel 1IMF’s skøn for væksten i verden og udvalgte regioner og landeRealvækst, pct.

Prognose20083,00,60,40,71,20,3-1,00,9-0,70,70,4-1,22009-1,1-3,4-2,7-4,2-5,3-2,4-5,1-3,8-5,4-4,4-2,5-2,420103,11,31,40,30,30,90,2-0,71,70,92,10,9

Ændring1)20090,30,4-0,10,60,90,60,00,20,6-0,2-0,21,62)20100,60,70,70,60,90,50,30,10,00,70,50,52)

ÅrVerdenUdviklede økonomier

USAEuroområdetTysklandFrankrigItalienSpanienJapanStorbritannienCanadaDanmarkEmerging markets og udvik-lingsøkonomierKinaIndienAfrikaMellemøsten

6,09,07,35,35,4

1,78,55,41,72,0

5,19,06,44,04,2

0,21,00,0-0,10,0

0,40,5-0,1-0,10,5

1) Ændring fra de skønnede tal iWorld Economic Outlook Update, juli 2009.2) Ændring fra de skønnede tal iWorld Economic Outlook Update, april 2009.Kilde: IMF,World Economic Outlook, oktober 2009.

IMF’s nye prognose bygger blandt andet på følgende:Der ser igen ud til at være positiv vækst i den globale økonomi, drevet fremaf asiatiske økonomiers stærke udvikling og af stabilisering eller beskedengenopretning øvrige steder.Hastigheden af den globale genopretning er fortsat lav, og aktivitetsniveaueter fortsat væsentligt under før-krise niveauet. Genopretningen er drevetfrem af en bedring indenfor fremstillingsvirksomhed og en vending af la-gercyklen, mens der er tegn på gradvis stabilisering af detailhandlen, lidt hø-jere forbrugertillid og stærkere boligmarkeder i nogle lande. I takt med atudsigterne er blevet forbedret, er råvarepriserne steget fra et lavt niveau tid-ligere på året, og verdenshandlen er atter i vækst. Den begyndende genop-retning er understøttet af massive offentlige indgreb i udviklede lande ogmange emerging market økonomier, hvilket har støttet efterspørgslen og af-

3

værget risikoen for en decideret global depression oven på det stejleste fald iden globale aktivitet og handel siden 2. verdenskrig.Centralbankerne har reageret hurtigt med ekstraordinært store rentesænk-ninger og med ukonventionelle tiltag for at tilføre likviditet og opretholdekreditgivningen. Regeringerne har igangsat omfangsrige finanspolitiske initi-ativer og støttet banker med garantier og med kapitaltilførsler.Samlet har de politiske initiativer reduceret usikkerheden, øget tilliden ogfremmet en bedring af den finansielle situation. Sidstnævnte er tydeliggjortaf kraftige stigninger på aktiemarkederne og genetablering af de internatio-nale kapitalbevægelser.Generelt gælder, at der fortsat er en betydelig risiko i markederne for, at denpositive udvikling kan vende, og en række indikatorer for de finansielle sek-torer viser fortsat tegn på stress.Den hidtidige globale økonomiske udvikling viser generelt at:oDe mere udviklede økonomier viser tegn på stabilisering i takt med atstatslige indgreb har stabiliseret aktivitetsniveauet og ledt til beskedenvækst i flere økonomier.oUSA’s økonomi viser i stigende grad tegn på stabilisering. Produktionenfaldt betydeligt i første halvdel af 2009, og ledigheden steg til et niveau,der ikke er oplevet siden først i 1980’erne. Ikke desto mindre har demonetære, finansielle og finanspolitiske indgreb bidraget til at stabiliseredet private forbrug samt de finansielle markeder og boligmarkedet, hvil-ket samlet peger i retning af moderat vækst i anden halvdel af 2009.oEmerging market økonomierne og udviklingslandene er endnu længerefremme i genopretningen, anført af de asiatiske lande. Omslaget ventesat blive drevet af Kina, Indien og et antal andre asiatiske emerging mar-ket økonomier.oØsteuropa og de tidligere sovjetrepublikker i Centralasien er blevet sær-ligt hård ramt af krisen og disse økonomiers genopretning er genereltforsinket.

Fremadrettet venter IMF, at de støtteinitiativer, der driver den nuværende genop-retning, gradvist vil miste styrke, mens de realøkonomiske og finansielle drivkræf-ter forsat er svage men under gradvis styrkelse. Især vil den finanspolitiske stimu-lans aftage og lagergenopbygningen vil gradvist miste fart. Samtidig vil forbrugetog investeringerne kun langsomt vinde styrke, da de finansielle vilkår fortsat vilvære meget stramme i mange økonomier.IMF vurderer, at de nedadrettede risici for væksten er gradvist aftagende, men atde fortsat er til stede. IMF finder, at der er en væsentlig risiko for, at den finans-og pengepolitiske stimulans tilbagetrækkes for tidligt som en konsekvens af, at detpolitik-understøttede omslag fejlagtigt kan blive opfattet som begyndelsen på enstærk positiv udvikling i den private efterspørgsel. IMF’s generelle vurdering er, atden globale økonomi fortsat er sårbar overfor en række chok, såsom stigendeoliepriser, en forværring af svineinfluenzaen, geopolitiske hændelser eller fornyetprotektionisme.

4

USADen amerikanske økonomi er ved at stabiliseres, og i andet kvartal 2009 faldt pro-duktionen med � pct. (sæsonkorrigeret) mod et fald på 1½ pct. i første kvartal1.Ikke desto mindre fortsætter opsparingskvoten med at stige og erhvervsinveste-ringerne med at falde. Med baggrund i faldet i efterspørgslen i resten af verden hareksporten bidraget negativt til væksten de seneste kvartaler, mens importen erfaldet endnu mere. Finanspolitisk har både forbundsstaten (gennem eksempelvisbilskrotningsordningen ”cash for clunkers”) og de individuelle stater bidraget po-sitivt til efterspørgslen i andet kvartal.IMF noterer, at den finansielle situation i USA er forbedret væsentligt mere endventet i juliprognosen. Rentespændene på interbankmarkedet er faldet til niveauerder er tæt på niveauerne før krisen, og aktiemarkederne er steget kraftigt, om endde fortsat er langt under tidligere toppunkter.Samlet skønner IMF, at USA’s økonomi skrumper med 2,7 pct. i 2009, primærtsom følge af faldet i første halvår. Der ventes positiv vækst i andet halvår, givetden fortsatte finanspolitiske støtte og en vending på boligmarkedet og i lagercyk-len. Mens den finansielle situation de seneste måneder er forbedret betydeligt, erfinansmarkederne forsat pressede, hvilket hæmmer investeringerne og forbruget.Kombineret med effekterne fra den stigende ledighed, udlandets afdæmpedevækst samt det faktum at det stimulerende bidrag fra finanspolitikken er af midler-tidig natur, peger dette i retning af forsat afdæmpet vækst i 2010 som IMF vurde-rer til knap 1½ pct. Ledigheden ventes at nå over 10 pct. i anden halvdel af 2010,mens stadig mere ledig kapacitet kan fastholde kerneinflationen under 1 pct. gen-nem det meste af året. På årsbasis venter IMF en ledighed på henholdsvis 9,3 pct.og 10,1 pct. i 2009 og 2010 mod 5,8 pct. i 2008.IMF vurderer, at der fortsat er betydelig usikkerhed om den nærmeste fremtid. Påpositivsiden gælder, at den stærke finanspolitiske reaktion og den hurtige genop-retning af emerging markets kan skabe en positiv udvikling med stigende tillid,stabilisering af de finansielle markeder og stærk efterspørgselsvækst. Omvendt kanfortsat højere opsparing og stigende ledighed hæmme forbruget, mens et fortsatstigende antal konkurser kan svække forbedringen af de finansielle forhold.På mellemlangt sigt vurderer IMF, at potentielt output formentlig vil falde om-kring 2 pct. i en anseelig periode. Desuden gælder, at krisen får omfattende betyd-ning på de offentlige finanser i en længere periode, og stigende gældssætning eruholdbar på mellemlangt sigt, hvis der ikke gennemføres meget markante indgreb.Mens budgetunderskuddene for 2009/10 og 2010/11 ventes at blive omkring 10pct. af BNP, ventes den offentlige gæld at stige kraftigt til næsten 110 pct. i 2014.

1

Omregnet til årsvækstrater svarer dette til negativ vækst på 1 pct. i andet kvartal efter 6,4 pct. i første kvartal.

5

EuropaHastigheden af nedturen i Europa er aftagende. I andet kvartal 2009 faldt BNP ieuroområdet mindre end tidligere ventet af IMF, med positiv vækst i Frankrig ogTyskland, mens Storbritannien oplevede et mindre fald.Produktionsfaldet er blevet drevet af en kombination af faldende indenlandskefterspørgsel – især investeringer – og aftagende handel. Aktivmarkedernes – isærboligmarkedernes – pludselige omslag har medført kraftige fald i aktivitetsniveaueti blandt andet Irland, Spanien og Storbritannien. Island er blevet særligt hårdtramt og modtager støtte fra IMF som følge af dets finansielle sektors kollaps.Lande med moderate betalingsbalanceunderskud eller overskud har generelt ople-vet mindre nedture. Efter at været blevet hårdt ramt af faldet i den udenlandskeefterspørgsel og de handelsfinansielle forstyrrelser nyder den i høj grad eksport-orienterede økonomi i Tyskland nu mere gavn af genopretningen af den globalehandel end andre steder i regionen. Nedturen har været mindre omfattende iFrankrig, hvilket til en vis grad skyldes landets mindre eksportafhængighed.IMF vurderer, at genopretningen i Europa bliver langsom. Mens de finansielleforhold er forbedret, vil det tage tid før det finansielle system er fuldt genoprettet.Stramme kreditbetingelser kan således fortsat hæmme private investeringer, mensstigende ledighed vil hæmme forbruget i takt med, at den finanspolitiske stimulansbliver gradvist tilbagetrukket.De østeuropæiske lande er blevet særligt hårdt ramt af faldet i den udenlandskelångivning, herunder som følge af, at de europæiske banker har reduceret dereseksponering overfor udlandet, og emerging Europa kommer til at gennemgå entilpasningsproces som følge af strammere udenlandske finansieringsvilkår. Dettehar ført til omfattende nedture i de baltiske lande, Bulgarien og Rumænien. Let-land, Ungarn, Rumænien, Bosnien og Serbien modtager i øjeblikket støtte fraIMF, mens Polen har fået adgang til IMF’s Flexible Credit Line. Nedturens ha-stighed er i løbet af de seneste måneder aftaget betydeligt i regionen med accelere-rende eksport og mindre lagernedbringelser, om end den private kredit fortsat ersvag, og ledigheden er stigende.IMF venter, at genopretningen i de kommende kvartaler bliver moderat. Vende-punktet i løbet af anden halvdel af 2009 ventes primært at være drevet af stigendeeksport og en vending af lagercyklen, samt fortsat finanspolitisk stimulans. IMFskønner, at euroområdet vil komme ud af recessionen i andet halvår af 2009, medstyrket genopretning gennem 2010 med fortsat lav inflation. Det svage opsving erkonsistent med fortsat pres på boligmarkedet i nogle lande, vedvarende spændin-ger i kreditgivningen og stigende ledighed. Ledigheden ventes at nå knap 10 pct. i2009 og at nå næsten 12 pct. i 2011. Den hidtil negative vækst har medført enbetydelig reduktion af antal arbejdstimer pr. beskæftiget, hvilket kan vende ogdæmpe jobskabelsen de næste kvartaler. I Storbritannien ventes positiv vækst ianden halvdel af 2009 i takt med, at boligmarkedet og de finansielle markeder

6

stabiliseres, mens en svagere valutakurs støtter eksporten. I emerging Europa ven-tes positiv vækst i 2010 efter et fald på lidt over 5 pct. i 2009.Emerging markets og udviklingslandeIMF forventer en beskeden BNP-vækst i emerging markets og udviklingslande setunder ét på henholdsvis 1,7 pct. i 2009 og 5,1 pct. i 2010. Effekten af den globalekrise på de tidligere sovjetrepublikker har været intens, og Ruslands hårde nedturhar påvirket hele regionen (som følge af kraftigt faldende kapitaltilstrømning ogeksportefterspørgsel). IMF har nedjusteret skønnet for BNP væksten i CIS i 2009med knap 1 pct.-enhed i forhold til juliopdateringen.Udsigterne for Asiens hårdt medtagede eksportorienterede økonomier er forbed-ret betydeligt i løbet af første halvdel af 2009. I Japan faldt BNP med over 10 pct.(annualiseret) i de to kvartaler efter Lehman Brothers kollapset, mens økonomier iandre dele af Asien med en relativt stor industri faldt med omkring 25 pct. i for-hold til samme periode året før. Kun Indien og Kina undgik en alvorlig nedtur,som følge af store økonomisk-politiske lempelser, og i Indiens tilfælde mindreeksportafhængighed. Nedturen tog af i første halvdel af 2009 og de seneste indika-torer peger på ret stærk vækst anført af Kina. IMF skønner BNP-væksten i 2009og 2010 til henholdsvis 8,5 pct. og 9,0 pct. i Kina og til henholdsvis 5,4 pct. og 6,4pct. i Indien.Udsigterne for de hårdt ramte olieeksporterende lande i Mellemøsten er bedret itakt med den seneste tids olieprisstigninger, og med den globale økonomis stabili-sering. IMF venter en BNP-vækst på 2 pct. i 2009 og lidt over 4 pct. i 2010. I Af-rika ventes BNP-væksten at falde fra et gennemsnit på omkring 6 pct. i perioden2004-2008 til lidt over 1½ pct. i 2009, for derefter at stige til 4 pct. i 2010.De Latinamerikanske økonomier er også blevet ramt af de faldende råvarepriserog den negative vækst på eksportmarkederne, og BNP skønnes at falde med mereend 2½ pct. i 2009, før BNP atter stiger med knap 3 pct. i 2010.Efter 2010 – Afbalancering af den globale økonomi

Ifølge IMF afhænger de mellemfristede vækstudsigter af håndteringen af densvækkelse af udbudssiden som krisen har medført, og af at det globale efterspørg-selsmønster bliver mere balanceret. Udfordringerne er:Lavere potentiel outputDer skal udvikles levedygtige forretningsmodeller for finansielle virksomheder ogde finansielle markeder skal gøres mere velfungerende og skal igen kunne stå påegne ben for at sikre sund finansiering af øgede investeringer. Samtidig vil dervære behov for strukturelle sektorskift i beskæftigelsen.De historiske erfaringer peger ifølge IMF på, at finansielle kriser fører til en per-manent svækkelse af potentiel output, om end der er betydelig variation, og detpræcise omfang er vanskeligt at angive. IMF’s prognose for potentielt output påmellemlang sigt indikerer, at potentielt output udvikler sig fra et lavere niveau end

7

før krisen. Investeringerne er allerede faldet kraftigt, især i de økonomier der erramt af finanskriser og boligmarkedskriser. Sammenholdt med, at den eksisteren-de kapitalbeholdning reduceres som følge af konkurs eller omstrukturering, redu-cerer den lavere investeringsvækst den effektive kapitalbeholdning.Yderligere gælder for et antal mere udviklede økonomier, at ledigheden på mel-lemlang sigt ventes at forblive på et højt niveau. IMF’s analyse viser, at ledighedentypisk stiger betydeligt og forbliver højere flere år efter finansielle kriser. En be-grænsning af et beskæftigelsesfald af denne type kræver svagere lønvækst ellerlønreduktioner. De lavtlønnede segmenter af arbejdsstyrken kunne kompenseresmed et beskæftigelsesfradrag eller andre ordninger der begrænser indkomstvirk-ningerne af en sådan løntilpasning. Ligeledes kan bedre jobmatching, uddannelseog omskoling begrænse tabet af job og løn.Afbalancering af efterspørgselssidenDet globale handelsmønster må ligeledes tilpasse sig for at opnå holdbar vækst.Mange økonomier med betalingsbalanceoverskud, der har fokuseret på eksport-orienteret vækst, må lægge mere vægt på indenlandsk efterspørgselsvækst sommodvægt til sandsynlig svag efterspørgsel fra underskudsøkonomier, der har gen-nemgået omfattende nedture på boligmarkedet og aktiemarkedet, inklusiv USA,Storbritannien, dele af euroområdet og mange økonomier i emerging Europa.Det er også nødvendigt med tilpasning på udbudssiden. Dette omfatter for ek-sempel initiativer til at sikre velfungerende finansielle systemer, forbedre incita-mentsstrukturen i erhvervslivet, herunder i finansielle virksomheder, fremme of-fentlige investeringer, og i nogle lande med store betalingsbalanceoverskud refor-mere sociale sikkerhedsnet for at reducere opsparingen.Selv med en stærk forpligtigelse til at gennemføre disse og andre reformer, er enøkonomisk afbalancering formentlig en længerevarende proces, der nok skal støt-tes af større valutafleksibilitet.Økonomisk-politiske udfordringerDe centrale økonomisk-politiske krav er fortsat at genoprette en sund finansielsektor og at understøtte økonomien indtil opsvinget hviler på et mere solidtgrundlag, samtidig med, at det er nødvendigt at forberede afviklingen af de eks-traordinært store offentlige indgreb. Mens en for tidlig afvikling af de økonomiskelempelser ifølge IMF er en betydelig risiko på kort sigt, er det samtidig nødvendigtat fastlægge konsolideringsplaner for tiden efter krisen (for at opretholde tillidentil finanspolitikken såvel som den finansielle stabilitet og prisstabiliteten).Udfordringen er dermed at finde en vej mellem at afvikle støttetiltagene for tidligt– hvilket vil kunne bringe den finansielle stabilitet og opsving i fare – og at ladeinitiativerne virke i for lang tid, hvilket vil kunne skabe uhensigtsmæssige incita-menter i den finansielle sektor hvis garantierne mv. fortsætter og yderligere for-værre de offentlige finanser.

8

Således bør regeringerne begynde at håndtere de stigende langsigtede finanspoliti-ske udfordringer, ved at forpligtige sig til at reducere de store underskud når op-svinget hviler på et solidt grundlag, samt ved at fremme reformer, der vil bringede offentlige finanser på et mere holdbart spor.Konsolidering af de offentlige finanser kan støttes af mere robuste finanspolitiskerammer og regler, inklusiv tilpas stærke mekanismer for at håndhæve disse. Så-danne rammer og regler kan spille en vigtig rolle i at styre udgiftspresset når godetider vender tilbage, og det vil kunne øge investorernes sikkerhed for, at under-skuddene og gælden vil blive dækket. Dette er centralt også for atter at skabe pladstil, at der kan tages de nødvendige skridt for at understøtte økonomien, når detigen måtte blive nødvendigt, og for at skabe plads til mulige indgreb for at under-støtte finansiel stabilitet, hvis der igen skulle opstå behov for det.

2.

IMF’s rolle og dagsorden

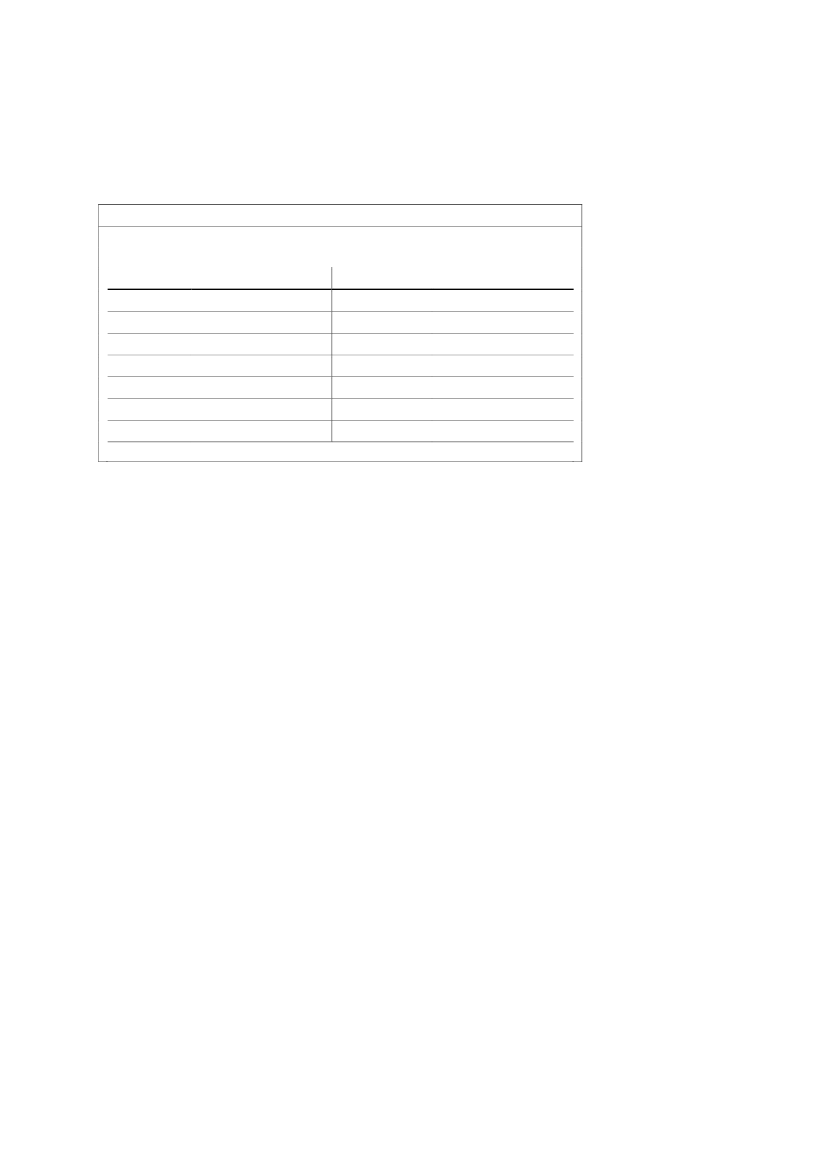

Meget er sket siden IMFC’s seneste møde i april. Foruden de betydelige finans- ogpengepolitiske initiativer samt finansielle redningspakker i en lang række landemed henblik på at stabilisere den globale økonomi og de finansielle markeder, harIMF stillet betydelige lånemidler til rådighed for de lande, som er kommet i særligtstore vanskeligheder som følge af krisen.Siden efteråret 2008 har IMF indgået aftaler med 18 udviklede lande og udvik-lingslande om låneprogrammer for over 50 mia. SDR (80 mia. USD) samt givettilsagn om yderligere 50 mia. SDR til tre lande via den nye fleksible lånefacilitetFlexible Credit Line (FCL). Dertil kommer nye og forlængede låneaftaler på særli-ge lavtforrentede vilkår med en række lavindkomstlande.For flere landes vedkommende er IMF’s låneprogrammer blevet suppleret af lå-neprogrammer med bl.a. EU og Verdensbanken, samt bilaterale låneaftaler mednabolande.Den betydelige stigning i efterspørgslen efter IMF-lån har betydet af IMF har an-modet om hurtig tilførsel af yderligere låneressourcer fra medlemslandene. Påbaggrund af IMF’s anmodning og G20-landenes anbefalinger, har IMF såledesover det seneste halvår fået tilsagn om at få tilført supplerende låneressourcer fraen række lande for over 500 mia. USD, herunder EU, USA og en række emergingmarket lande,jf. tabel 2.Midlerne er for flere landes vedkommende stillet til rådig-hed på kort sigt for IMF via bilaterale låneaftaler, for på længere sigt at blive stillettil rådighed via New Arrangements to Borrow (NAB), som søges udvidet med enrække nye lande.

9

Tabel 2Oversigt over tilsagn til udvidelse af IMF’s ressourcerLandEUUSAJapanKinaBrasilienCanadaIndienMia. USD17810010050101010LandKoreaRuslandSchweizAustralienNorgeChileSingaporeMia. USD10101074,51,61,5

Kilde: IMF

Endvidere har IMF gennemført en tildeling af Special Drawing Rights (SDR) tilIMF-medlemmerne for i alt 283 mia. USD med henblik på at styrke den globalelikviditet og understøtte de lande med størst behov for adgang til yderligere valu-tareserver.Endelig har IMF i lyset af lavindkomstlandenes særlige udfordringer som følge afden aktuelle krise besluttet at anvende en del af merindtægterne fra det i 2008aftalte IMF-guldsalg til at finansiere sine øgede aktiviteter i lavindkomstlandene.Derudover ventes en række medlemslande at bidrage med yderligere lån og bi-standsmidler til IMF’s faciliteter for lavindkomstlandene. Således ventes IMF overden kommende tid at tilføre betydelige nye ressourcer til sine engagementer i lav-indkomstlandene så denne gruppe af lande kan sikres rentefrihed på lån frem tilog med 2011 samt generelt lavere renter på koncessionelle lån herefter.Dagsordenen for IMF’s arbejde fremadrettet indeholder især en række udfordrin-ger i form af styrkelse af den makroøkonomiske og finansielle overvågning afmedlemslandene og den globale økonomi med henblik på at undgå en gentagelseaf den aktuelle krise. Derudover står IMF over for en fortsættelse af den reform-agenda, som har været i gang over de seneste år, herunder især i form af en reformaf IMF’s arbejdsmetoder og medlemslandenes repræsentation i fonden.Reformer af IMFIMF har over de seneste år været igennem en større reformproces, herunder iforhold til sikring af fondens langsigtede indkomstgrundlag og reformer af lånefa-ciliteterne til både udviklede lande og udviklingslande. Samtidig er IMF’s lånebe-tingelser (konditionaliteter) som ledsager lånene blevet tilpasset for bedre at af-spejle de enkelte landes tilpasningsbehov, sikre ligebehandling af medlemmerne,og samtidig sikre fondens finanser.

10

Den aktuelle krise har placeret IMF i centrum for den økonomiske og finansiellekrisehåndtering, bl.a. i form af betydelige låneengagementer i en række kriseramtelande, men også i kraft af IMF’s særegne position som global institution med ind-sigt i den økonomiske og finansielle udvikling i alle medlemslandene. Således harIMF spillet en aktiv rolle i forhold til globale drøftelser af finanspolitik, pengepoli-tik og overvågning af den finansielle sektor.Fremadrettet er det en udfordring at sikre IMF som en globalt repræsentativ insti-tution, hvor alle lande er repræsenteret i overensstemmelse med deres vægt i ver-densøkonomien. Det er vigtigt for den overordnede globale økonomiske og fi-nansielle styring, at IMF som globalt repræsentativ institution sikres en fremtræ-dende rolle, men en forudsætning for dette er bl.a., at IMF er beslutningsdygtig ogeffektiv, og at alle lande er fair repræsenteret i beslutningsprocessen.Reformerne af IMF’s styringsstrukturer omfatter en række forskellige elementer tilsikring af fondens legitimitet og effektivitet. Et af de centrale elementer i reform-bestræbelserne ventes at være en kvotegennemgang med henblik på at sikre, atmedlemslandenes kvoter og stemmer afspejler deres relative vægt i verdensøko-nomien, herunder at aktuelt underrepræsenterede landes vægt i IMF øges. I 2008nåede man i IMF til enighed om ny kvoteformel, som ventes at udgøre grundlagetfor en sådan gennemgang.Der er tale om et meget komplekst emne, som kræver omfattende drøftelser overden kommende tid, herunder i IMF’s bestyrelse og i IMFC. Det er vigtigt at re-formerne af IMF’s styringsstrukturer er balancerede og sikrer ligebehandling afalle medlemslande. Endvidere er det afgørende, at reformprocessen er forankret iIMF’s organer.Det ventes, at IMFC vil drøfte rammerne for de kommende reformer af IMF,herunder i forhold til tidsperspektiverne og de enkelte elementer i reformerne.

3.

IMF-FSB Early Warning Exercise

I lyset af den aktuelle økonomiske og finansielle krise, der havde sit udspring i denfinansielle sektor i USA, men som hurtigt bredte sig på de finansielle markedermed en global økonomisk recession til følge, har belyst behovet for øget effektivog uafhængig overvågning.I samarbejde med Financial Stability Board (FSB) har IMF igangsat arbejdet medhenblik på at udvikle en såkaldte ”Early Warning Exercise”. Formålet med øvel-sen er ikke at forsøge at forudsige kriser, men at identificere og gøre opmærksompå potentielle systemiske risici, som i værste tilfælde kan lede til en økonomisk ogfinansiel krise.

11

Fokus for det fælles projekt ventes især at være på risici for afsmitning og spred-ning på tværs af markeder, sektorer og økonomier. Øvelsen skal søge at sikre me-re ensartet dialog med myndighederne i især de systemisk vigtige lande, og vil byg-ge på IMF’s erfaringer med global makrofinansiel overvågning og FSB’s erfaringermed finansiel regulering.Det ventes at IMFC på mødet i Istanbul formelt vil igangsætte IMF-FSB EarlyWarning Exercise.Nordisk-baltiske synspunkter

Nordisk-baltisk valgkreds vil på IMFC-mødet bl.a. fremhæve følgende:Understøttende finanspolitiske og finansielle politikker er afgørende på kortsigt for at understøtte holdbarheden af den stadig usikre økonomiske gen-opretning. Strukturpolitiske forbedringer bør modvirke risikoen for potenti-elt vedvarende ledighedsproblemer og lavere økonomisk vækst. Fortsat fo-kus på mellemfristede finanspolitiske og pengepolitiske strategier er afgø-rende for at forankre troværdigheden til sunde offentlige finanser og lav in-flation.Exitstrategier for de gennemførte kriseinitiativer bør ikke implementeresforhastet, men forberedelsen af disse skal umiddelbart iværksættes. Effekti-viteten af finanspolitiske tiltag afhænger af forventningerne fremadrettet, ogen klar strategi for håndtering af de finanspolitiske udfordringer bør kom-munikeres. Markedsforventningerne afhænger heraf.Reformer af reguleringen af den finansielle sektor og initiativer til forbedre-de incitamentsstrukturer i denne sektor bør implementeres umiddelbart.Reformer af IMF bør håndteres som en samlet pakke, bestående af en ræk-ke forskellige elementer til sikring af legitimiteten af – og den globale repræ-sentation i – IMF. Fra nordisk-baltisk side anerkendes udfordringerne i for-hold til at rette op på en række landes underrepræsentation i IMF, og maner parat til en konstruktiv drøftelse heraf. Det er vigtigt, at drøftelserne afreformer i IMF forankres i IMF’s relevante organer hvor alle medlemslandeer repræsenteret.Størrelsen af IMF’s bestyrelse udgør en fin balance mellem effektivitetshen-syn og repræsentation af alle IMF-medlemmer. En reduktion af bestyrelsenvurderes ikke at øge effektiviteten, men vil modarbejde bestræbelserne på atsikre fair repræsentation af alle lande.Sammenhæng mellem medlemslandenes finansielle bidrag til IMF’s krise-håndtering og deres deltagelse i IMF’s beslutningsproces bør anerkendes.De nordiske lande har bidraget og vil fortsat bidrage med betydelige res-sourcer til IMF’s engagementer i både udviklede lande såvel som udviklings-lande.Det internationale samfund, herunder de nordiske lande, har handlet hurtigtog målrettet med henblik på at imødekomme IMF’s kortfristede finansie-ringsbehov i lyset af den aktuelle krise. Fremadrettet bør IMF’s langsigtede

12

finansieringsbehov evalueres, og sammensætningen af IMF’s kvote- og låne-ressourcer bør tilpasses i dette lys.Yderligere information

Nordisk-baltisk indlæg på IMFC-mødet ventes offentliggjort på Nationalbankenshjemmesidewww.nationalbanken.dk.Der henvises i øvrigt til IMF’s hjemmesidewww.imf.org.