Udenrigsudvalget 2008-09

URU Alm.del Bilag 176

Offentligt

NotatForårsmøde i Den Internationale Monetære og Finansielle Komité(IMFC) den 25. april 2009IMF afholder forårsmøde i Washington DC den 24.-25. april 2009, og i den for-bindelse vil der den 25. april 2009 blive afholdt møde i den InternationaleMonetære og Finansielle Komité (IMFC), som er den rådgivende komité for IMF.Mødet i IMFC vil blive ledet af den egyptiske finansminister, Youssef Boutros-Ghali, der er komitéens formand.Sverige har siden 2008 haft formandskabet og koordinatorrollen for den nordisk-baltiske valgkreds, som Danmark er medlem af. Det vil således være den svenskefinansminister, Anders Borg, der repræsenterer den nordisk-baltiske kreds vedIMFC-mødet. Danske synspunkter vil desuden indgå i EU’s fælles indlæg, somfremføres af den tjekkiske finansminister, Miroslav Kalousek.Mødet i IMFC, som især ventes at fokusere på udsigterne for verdensøkonomien,ventes at berøre følgende emner:1.2.Udsigterne for verdensøkonomienIMF’s krisehåndtering og reformagendaa)Udvidelse af IMF’s ressourcerb)Reformer af IMF’s låneinstrumenterc)IMF’s rolle i lavindkomstlandene

22. april 20096. kontor, MIJ

1.

Udsigterne for verdensøkonomien

I udkastet til apriludgaven af IMF’s World Economic Outlook (WEO) er skønnetfor den globale vækst kraftig nedjusteret i forhold til oktoberudgaven,jf. tabel 1.IMF forventer nu, at den globale aktivitet vil falde med 1,4 pct. i 2009. Dette er ennedjustering på knap 4½ pct.-enheder i forhold til oktoberudgaven af WEO. Derforventes et svagt opsving i 2010, men aktiviteten forventes stadig at ligge underpotentialet ved udgangen af 2010, hvilket vil medføre et stigende outputgab og etmuligt disinflationært pres.IMF skønner, at BNP i Danmark vil falde med 4,0 pct. i 2009, for derefter at stigemed 0,4 pct. i 2010. For 2009 indebærer skønnet en nedjustering på 4½ pct.-enheder i forhold til WEO oktober,jf. tabel 1.IMF forventer, at ledigheden iDanmark stiger fra 1� pct. i 2008 til 4½ pct. i 2010. IMF’s prognose for Dan-mark ligger i den pessimistiske ende i forhold til danske prognoser, og der er for-mentlig brugt en vis mekanik i forhold til udsigterne for andre lande under udar-bejdelsen af prognosen for Danmark.

2

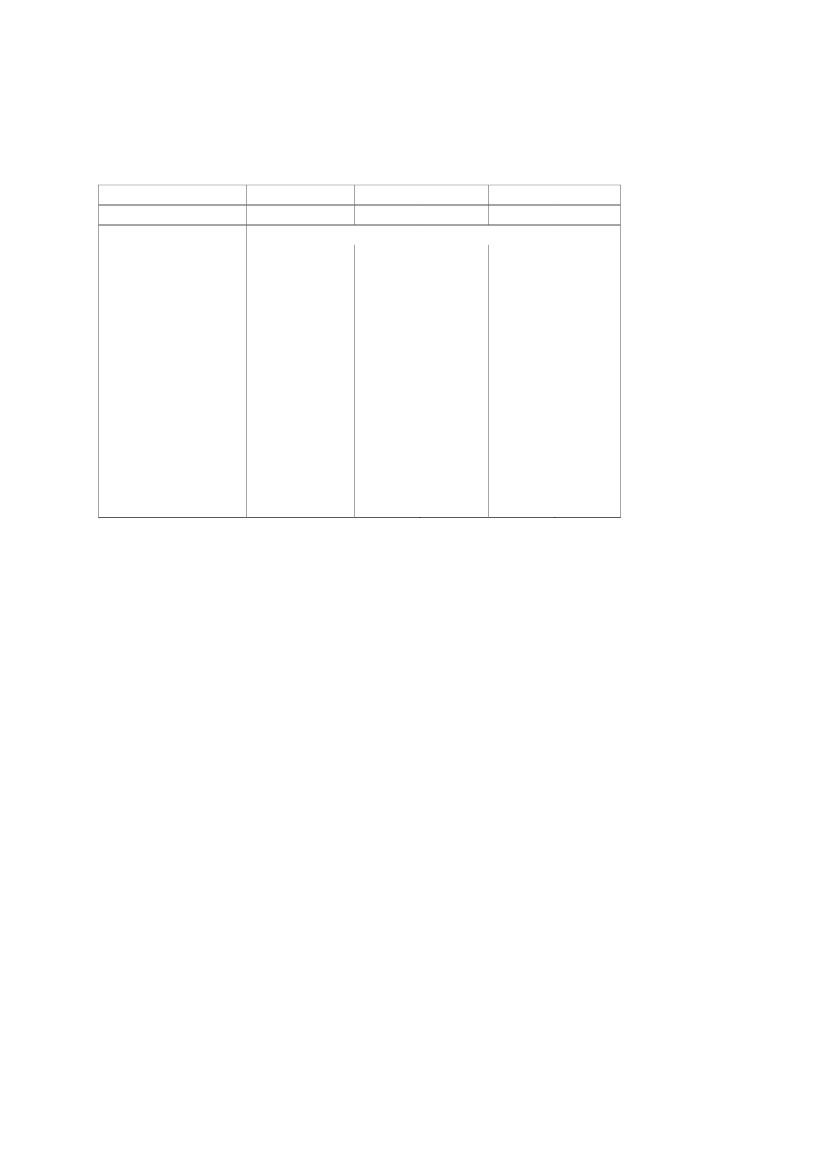

Tabel 1. IMF’s skøn for væksten i verden og udvalgte regioner og landeÅrTidspunkt for skøn2008

AprilOkt.12009

AprilOkt.2010

April

---------------------------Realvækst, pct. ----------------------------Verden......................................USA..........................................Euroområdet........................ ……………….Tyskland................................Frankrig ................................Italien........................................Spanien ................................UK ............................................Japan .......................................Emerging Asia .........................Kina..........................................Danmark................................

2

3,21,10,9

3,00,10,2

-1,4-2,8

:::

1,80,0

-4,21,30,7-1,01,20,7-0,66,89,0-1,1

0,00,2-0,2-0,2-0,10,57,19,30,5

-5,6-3,0-4,4-3,0-4,1-6,23,36,5-4,0

:::::::::

-0,4-1,00,4-0,4-0,7-0,4-0,25,37,50,4

1) Skønnede tal fraWorld Economic Outlook, oktober 2008.2) De primære lande i regionen er Kina, Indien, Korea, Taiwan, Hong Kong og Singapore.Kilde: IMF,World Economic Outlook, april 2009.

IMF’s nye prognose bygger blandt andet på følgende forhold:Til trods for omfattende politiske tiltag har det negative samspil mellem enintens finansiel uro og en svækket realøkonomi ikke aftaget nævneværdig.Væksten i verdensøkonomien var negativ i sidste kvartal 2008 og nye tal forverdenshandel og industriproduktion indikerer, at aktiviteten også faldt iførste kvartal 2009.Krisen havde sit udspring i USA hvor en kreditklemme, kraftige fald iboligpriser og aktiekurser, og kraftigt faldende erhvervs- og forbrugertillidhar ført landet ind i recession.Disse tre chok påvirker også i forskellig grad resten af verden. I Europa harbanksektoren været udsat, i mange europæiske lande er der en tilpasning påboligmarkedet, og industriproduktionen er faldet blandt andet som følge afet fald i den globale efterspørgsel efter varige forbrugsgoder.De fleste asiatiske lande havde en begrænset eksponering over for værdi-papirer med forbindelse til det amerikanske boligmarked, men er blevethårdt ramt af det kraftige fald i verdenshandlen, som følge af deres af-hængighed af industrieksport.Emerging markets i Østeuropa og de tidligere sovjetrepublikker i Central-asien er blevet hårdt ramt, fordi de har været afhængige af høj kapitaltil-strømning i deres catching-up proces. Mange af de tidligere sovjetrepublik-ker er råvareeksporterende lande, og her har de faldende råvarepriser gjortondt værre.

3

I Latinamerika og landene i Caribien har den finansielle uro bredt sig bådevia handelskanalen og den finansielle kanal. Nedgangen er blevet intensiv-eret af de faldende råvarepriser. For landene i Mellemøsten er det faldet ienergipriserne der har ramt økonomien hårdest, mens de afrikanske øko-nomier er udsatte som følge af faldet i råvarepriserne, samt risikoen for, atde industrialiserede lande skærer i udviklingsbistanden.Der er imidlertid begyndende tegn på, at produktionsfaldet er ved at aftage.Enkelte indikatorer, herunder indikatorer på privatforbruget og enkelte erh-vervstillidsindikatorer er steget i nogle lande de seneste måneder. Stigendeledighed og vedvarende uro på de finansielle markeder forventes imidlertidat dæmpe efterspørgslen et stykke tid endnu.

Ifølge IMF er den største risiko i prognosen, at implementeringen af de vedtagnetiltag ikke er tilstrækkelig til at genoprette stabiliteten i den finansielle sektor og tilat understøtte den samlede efterspørgsel. En dybere og længerevarende globalnedtur kan blive tilfældet, hvis de vedtagne politiske tiltag ikke er i stand til atbremse det negative samspil mellem de finansielle markeder og realøkonomien. Iemerging markets og i udviklingslande er der risici knyttet til landenes behov forekstern finansiering og risiko for, at konkurser blandt virksomheder bliver megetudbredt. Finansiel afhængighed af industrialiserede lande øger risikoen for nega-tive spillover-effekter. I enkelte industrialiserede lande er der stigende deflationærerisici.At undgå disse risici og at opnå et vedvarende opsving afhænger, ifølge IMF, affælles tiltag for at stabilisere den finansielle sektor og en støtte til efterspørgslengennem penge- og finanspolitikken.USAUSA er midt i en kraftig recession. Til trods for kraftige pengepolitiske lempelserfører de vanskelige forhold på finansmarkederne til, at kredit er vanskeligt til-gængeligt eller dyrt for mange husholdninger og virksomheder. Forbrugertillidsin-dikatorerne er på rekordlave niveauer, hvilket blandt andet skyldeshusholdningernes formuetab som følge af faldende priser på boliger og aktier,samt større jobusikkerhed og forværrede udsigter for fremtidig indtjening. Disseforhold har ført til lavere privatforbrug og en kraftigt stigende opsparingsrateblandt amerikanske husholdninger.Ifølge IMF har stabiliseringen af forholdene på finansmarkederne taget længeretid end forventet for bare nogle måneder siden. Finansmarkederne er stabiliseret iforhold til september sidste år, da Lehman Brothers faldt og AIG blev reddet,men er stadig under kraftigt pres, til trods for tiltag fra amerikanske myndighederaf et historisk omfang. Interbankmarkedet er stadig uroligt og rentespændene erlangt højere end normalt. Aktiemarkedet er faldet med 50 pct. til det lavesteniveau i 12 år. Dollaren er blevet styrket, hvilket skyldes investorernes ”flight-to-quality” mod amerikanske statsobligationer i takt med at andre lande er blevetramt af nedgangen.

4

USA’s BNP faldt med 1½ pct. i sidste kvartal i 2008. Indikatorer tyder på et kraf-tigt fald også i første kvartal 20091. Beskæftigelsen er faldet med 4,4 millioner si-den december 2007, og ledigheden er nu over 8 pct. af arbejdsstyrken.IMF forventer, at BNP vil falde med 2,8 pct. i 2009. En lempelig finanspolitik (enlempelse svarende til ca. 5 pct. af BNP i årene 2009-11), en lempelig pengepolitik,tiltag for at stabilisere boligpriserne og for at reducere antallet tvangsauktioner,samt tiltag for at genoprette finanssektoren, vil ifølge IMF lægge forholdene tilrette for et begyndende opsving i amerikansk økonomi i midten af 2010. IMFskønner nul-vækst i USA i 2010 som helhed, men BNP-væksten fra 4. kvartal2009 til 4. kvartal 2010 forventes at blive 1½ pct.Ifølge IMF er der knyttet både positive og negative risici til prognosen. På denpositive side kan forholdene på finansmarkederne bedres hurtigere end forventetog medføre et hurtigere opsving. Der er imidlertid stadig negative risici. Det nega-tive samspil mellem den finansielle sektor og realøkonomien kan intensiveres,nedturen på boligmarkedet kan forstærkes, yderligere fald på aktiemarkedet kanforstærke bankernes solvensproblemer og føre til yderligere stramninger i kredit-givningen, deflation kan øge den reale gældsbyrde, og den eksterne efterspørgselkan falde mere end forventet.EuropaAktiviteten i flere Vesteuropæiske lande var begyndt at falde allerede indeneskaleringen i den finansielle uro i september 2008. Ifølge IMF skyldes detteblandt andet den kraftige stigning i olieprisen frem til sommeren 2008. Sidstesommer var der en udbredt opfattelse, at de Vesteuropæiske landene ville gå fri afen recession, og at væksten ville fortsætte, men i et lavere tempo, i de Østeu-ropæiske landene. Konjunkturnedgangen har imidlertid vist sig at blive langt mereomfattende og dybere end forventet.Da finansmarkederne frøs til sidste efterår bredte den finansielle krise sig hurtigttil realøkonomien, og vækstnedgangen var kraftig i fjerde kvartal. Der blev hurtigiværksat tiltag over for finansmarkederne for at forhindre en yderligere nedgang.IMF mener imidlertid, at tiltagene hverken er omfattende nok eller tilstrækkeligtkoordineret, og at dette underminerer tiltagenes effektivitet på tværs af landegræn-serne.Nedgangen er blevet mødt af penge- og finanspolitiske lempelser. Den eu-ropæiske genopretningsplan (EERP) sigter efter en stimuli på omkring 1½ pct. afEU's samlede BNP – ca. 1 pct. i 2009 og ½ pct. i 2010. Hovedparten af lempel-serne sker imidlertid i lande, som har benyttet de seneste års gunstige konjunk-turer til at konsolidere de offentlige budgetter. I lande hvor underskuddet på deoffentlige finanser i forvejen lå tæt på 3 pct., hvor gælden har været høj, eller hvorrisikopræmierne på statspapirerne har været stigende, er det finanspolitiske

1

Første opgørelse af BNP i første kvartal bliver offentliggjort den 29. april.

5

råderum meget begrænset. Det gælder blandt andet lande som Grækenland,Italien, Spanien, Portugal, Irland og en række østeuropæiske lande.BNP faldt med 1½ pct. i euroområdet og i Storbritannien i fjerde kvartal. IMFforventer, at BNP vil falde med godt 4 pct. både i euroområdet og i Storbritan-nien i 2009. I 2010 forventes et svagt fald på ca. ½ pct. Den negative vækst påårsbasis i 2010 skyldes imidlertid et underhæng fra 2009. Fra 4. kvartal 2009 til 4.kvartal 2010 forventes BNP at vokse med godt ½ pct. både i euroområdet og iStorbritannien.IMF forventer, at ledigheden i euroområdet stiger fra 7½ pct. i 2008 til 11½ pct. i2010.Emerging markets og udviklingslandeIMF forventer stadig positiv BNP-vækst i emerging markets og udviklingslandeset under et. Væksten forventes imidlertid at blive beskeden i forhold til tidligereår, 2 pct. i 2009 og 4½ pct. i 2010. BNP vil falde i en række lande i denne lande-gruppe. De største fald er forventet i de tidligere sovjetrepublikker som følge afkraftigt faldende kapitaltilstrømning og lavere eksportindtægter fra råvareeksport.Eksportafhængige økonomier i Østasien er hårdt ramt af den faldende efter-spørgsel efter industrivarer. BNP-væksten i Kina og Indien forventes at falde kraf-tigt, men vil stadig være høj sammenlignet med andre lande, blandt andet somfølge af et vedvarende momentum i den indenlandske efterspørgsel og kraftigefinanspolitiske lempelser navnlig i Kina. IMF skønner BNP-væksten i Kina ogIndien til henholdsvis 6,5 og 4,5 pct. i 2009, og 7,5 og 5,6 pct. i 2010.De olieeksporterende lande i Mellemøsten bruger af deres finansielle reserver forat opretholde det offentlige forbrug og derved dæmpe virkningerne af de lavereoliepriser. I Latinamerika har en fornuftig makroøkonomisk politik de seneste årgjort regionen mere modstandsdygtig over for den internationale nedgang, menregionen rammes af faldende eksport, lave råvarepriser og stramme finansierings-vilkår for ekstern finansiering. Afrikanske økonomier rammes også af de faldenderåvarepriser og den negative vækst på eksportmarkederne.Fra recession til opsving – hvornår og hvor kraftigt?

IMF har analyseret dynamikken i konjunktursvingningerne i 21 industrialiseredelande de sidste 50 år, herunder brugen af penge- og finanspolitik som konjunk-turdæmpende instrumenter.Ifølge IMF ser recessioner generelt ud til at være blevet sjældnere og mildere iløbet af de sidste tyve år, mens perioderne med ekspansion er blevet længere. Re-cessioner forbundet med finansiel uro plejer imidlertid at være kraftigere end an-dre recessioner, og det efterfølgende opsving er typisk mere langsomt.Recessioner, der pågår synkront i flere lande, som den indeværende, er ofte langeog dybe, og det efterfølgende opsving er typisk svagt. Eksport spiller normalt enmindre rolle som vækstdriver i et opsving efter en synkron recession.

6

Konjunkturdæmpende pengepolitik kan forkorte recessioner, men pengepolitik-kens effektivitet bliver dæmpet under perioder med finansiel uro. Ifølge IMF kanfinanspolitikken være et effektivt instrument for at forkorte recessioner forbundetmed finansiel uro og for at forstærke opsvinget, men finanspolitikkens effektiviteter mindre i lande med et højt offentligt gældsniveau, hvilket illustrerer vigtighedenaf at sikre sunde offentlige finanser.IMF konkluderer, at den indeværende recession formentlig vil blive usædvanliglang og dyb, og at det efterfølgende opsving vil blive svagt. Ifølge IMF vil stærkkonjunkturdæmpende penge- og finanspolitik, kombineret med en genetableringaf tilliden i finansiel sektor kunne fremrykke tidspunktet for opsvinget.Transmission af finansiel uro fra industrialiserede lande til emerging markets

På baggrund af den aktuelle situation har IMF undersøgt, hvordan finansiel uro iindustrialiserede lande breder sig til emerging markets. IMF har analyseret perio-der med finansiel uro siden starten af 1980’erne i 18 emerging markets. På bag-grund af et indeks for finansiel uro udviklet for industrialiserede lande i WEOoktober 2008 studeres transmissionen af finansiel uro fra industrialiserede lande tilemerging markets.Hovedkonklusionerne i analysen er, at den nuværende finansielle krise er megetmere alvorlig end andre kriser siden 1980, og påvirker alle segmenter i de finan-sielle sektorer i alle store regioner.Der er en stærk sammenhæng mellem finansiel uro i industrialiserede lande og iemerging markets, og uroen plejer at opstå samtidig i begge grupper af lande.Dette gælder også for den indeværende krise. Transmissionen er stærkere til deemerging markets, der har stærke finansielle forbindelser til industrialiserede lande.I den aktuelle situation ser forbindelser gennem banksektoren ud til at have væretsærlig vigtigt.Omfanget af den aktuelle krise i de industrialiserede landene og det forhold, atkrisen bunder i en systemisk bankkrise, indikerer, ifølge IMF, at kapitalstrømmentil emerging markets vil blive kraftigt reduceret og kun meget langsomt øges igen.Dette gælder særlig bankrelateret kapitaltilstrømning.Emerging markets kan opnå en vis beskyttelse mod finansiel uro ved at begrænseunderskuddene på betalingsbalancen og på den offentlige saldo, samt at opbyggevalutareserver i perioder uden finansiel uro. De kan imidlertid ikke forhindre, atudbredt finansiel uro i industrialiserede lande breder sig, men de kan dæmpevirkningerne på realøkonomien, for eksempel ved at bruge af reserver til at opvejefald i kapitaltilstrømningen. Når den finansielle uro aftager i industrilandene, villave underskud på betalingsbalancen og på den offentlige saldo fremme en ge-netablering af finansiel stabilitet og tilstrømningen af udenlandsk kapital.

7

2.

IMF’s krisehåndtering og reformagenda

IMFC’s drøftelse af IMF’s krisehåndtering og igangværende reformer ventes isærat koncentrere sig om behovet for at sikre tilstrækkelige ressourcer for IMF, gen-nemførelse af reformer af IMF’s låneinstrumenter og konditionaliteter, samtIMF’s rolle i forhold til lavindkomstlandene.Udvidelse af IMF’s ressourcerSom følge af den forværrede globale økonomiske situation og det stigende antallande med betydelige betalingsbalanceproblemer, opfordrede IMF’s ManagingDirector, Dominique Strauss-Kahn, i februar 2009 til en udvidelse af IMF’s res-sourcer for at sikre, at IMF også fremadrettet vil være i stand til at imødekommeden stigende låneefterspørgsel. Konkret lagde man fra IMF’s side op til at tilføreyderligere USD 250 mia. i nye ressourcer, hvilket ville fordoble fondens tilrådighed værende ressourcer sammenlignet med niveauet før krisens eskalering.På baggrund af IMF’s skønnede ressourcebehov indgik IMF den 13. februar 2009en bilateral låneaftale med Japan, som giver IMF trækningsret på i alt USD 100mia.På det Europæiske Råd den 20. marts 2009 nåede EU’s stats- og regeringschefertil enighed om at EU-landene vil stille yderligere i alt EUR 75 mia., svarende til ca.USD 100 mia., til rådighed for IMF. De enkelte EU-landes bidrag – som forDanmarks vedkommende forventes at blive omkring EUR 1,95 mia., og som vilblive stillet til rådighed af Danmarks Nationalbank via valutareserven2– vil omnødvendigt i først omgang blive stillet til rådighed via bilaterale aftaler med IMF,som på lidt længere sigt skal inkorporeres i den allerede eksisterende multilateralelånefacilitet, New Arrangements to Borrow (NAB)3.Under G20-topmødet i London den 2. april 2009 mellem verdens 20 største øko-nomier nåede stats- og regeringscheferne til enighed om, at IMF bør tilføres bety-deligt flere ressourcer svarende til op mod USD 500 mia., altså en tredobling iforhold til før-krise-niveauet. Heraf lægger G20-landene op til at de USD 250 mia.tilføres på helt kort sigt via bilaterale låneaftaler med IMF, og at de resterende 250mia. tilføres ved på lidt længere sigt at udvide bidragene til og medlemskredsen afNAB. Endvidere foreslår G20-landene en såkaldt SDR-tildeling4på i alt USD 250mia., hvor af de 100 mia. USD vil gå til vækstøkonomierne og lavindkomstlan-dene.

Lån til IMF kan normalt medregnes i valutareserven. Teknisk set er der derfor tale om en omfordeling i valutareserven.New Arrangements to Borrow (NAB) omfatter 26 lande, herunder Danmark, som stiller i alt SDR 34 mia. (USD 51 mia.)til rådighed for IMF. IMF kan potentielt trække SDR 367 mio. via NAB i Danmarks Nationalbank. Under General Ar-rangements to Borrow (GAB) stiller 11 lande SDR 17 mia. (USD 26 mia.) til rådighed. Beløbet der stilles rådighed underGAB og NAB er ikke additive, dvs. ordningerne stiller samlet SDR 34 mia. (USD 51 mia.) til rådighed for IMF. NAB erblevet aktiveret én gang i december 1998, i forbindelse med lån til Brasilien, hvor IMF bad om SDR 9,1 mia. hvor af deSDR 2,7 mia. blev anvendt..4En SDR-tildeling, hvor alle IMF-lande vil få forhøjet sin trækningsret på valuta (USD, GBP, EUR og JPY) i IMF, vil ipraksis betyde at de lande, som står i akut behov herfor, vil få mulighed for at øge beholdningen af valuta i sine valutare-server.23

8

På IMFC-mødet ventes en drøftelse af den praktiske gennemførelse af udvidelsenaf IMF’s ressourcer i form af bilaterale låneaftaler og eventuelle SDR-tildelinger.Reformer af IMF’s låneinstrumenterIMF har over de seneste måneder været i gang med en større evalueringsproces afsine lånefaciliteter. Selvom IMF under den aktuelle krise har anvendt sine eksister-ende låneinstrumenter fleksibelt5, er der behov for en større reform heraf. IMF’slåneinstrumenter bør strømlignes mhp. at opnå større effektivitet og mindre kom-pleksitet, ligesom instrumenterne i højere grad bør afspejle medlemslandenes ak-tuelle behov. Samtidig bør de konditionaliteter (betingelser), som ledsager lånene,afspejle de enkelte landes tilpasningsbehov, sikre ligebehandling, men samtidigsikre fondens finanser.På den baggrund har IMF’s bestyrelse vedtaget en række ændringer i IMF’slåneinstrumenter med henblik på at gøre dem mere fleksible og anvendelige i for-hold til den aktuelle krisehåndtering. De gennemførte reformer går bl.a. ud påfølgende:Etablering af en ny forebyggelsesfacilitet,Flexible Credit Line (FCL),hvorkun lande med generelt sund økonomisk politik og stærk track-record i for-hold til implementering af nødvendige reformer er kvalificerede til lån underfaciliteten. De klare kvalifikationskriterier betyder at der ikke er knyttesøvrige lånekonditionaliteter (betingelser) til faciliteten. Den nye facilitet ermere fleksibel end IMF’s øvrige låneinstrumenter, med højere låneadgang,længere tilbagebetalingstid samt fuld fleksibilitet i forhold til udbetalingen,hvilket giver mulighed for at adressere alle typer betalingsbalanceproblemer.IMF’s bestyrelse godkendte 17. april et forebyggende FCL-lån til Mexico påUSD 47 mia., og Polen har desuden vist interesse for den nye facilitet.En fordobling af lånegrænserne for de almindelige låneinstrumenter mhp. atsikre at lånegrænserne bedre afspejler landenes faktiske behov. Grænsernefor hvornår et lånearrangement vil karakteriseres somexceptionel adgang,ogdermed tilknyttes yderligere betingelser, forøges således til kumulativt 600pct. af landets IMF-kvote.Simplificering af strukturerne for ekstraomkostninger (gebyrer og mer-renter) for låneprogrammer over de fastsatte lånegrænser. Formålet hermeder at simplificere omkostningsstrukturen, og samtidig tilskynde landene tilhurtig tilbagebetaling af IMF-lån. Derudover tages der nu mere passendebetaling for exceptionel adgang samt for forebyggende adgang.Modernisering af strukturer for lånekonditionaliteter, således at strukturpoli-tiske reformer nu i højere grad evalueres i de periodiske låneprogramgen-nemgange, i stedet for vha. egentlige performance-indikatorer. De ændredestrukturer for lånekonditionaliteter gælder for også for lavindkomstlande.Gennemgang af de eksisterende lånefaciliteter, og afskaffelse af de der ikkelængere anvendes eller som ikke vurderes at være relevante fremadrettet,

5

IMF har over de seneste måneder indgået låneaftaler med følgende lande: Armenien, Hviderusland, Costa Rica, El Salva-dor, Georgien, Island, Letland, Mexico, Mongoliet, Pakistan, Rumænien, Serbien, Seychellerne, Ukraine og Ungarn.

9

herunder som følge af de ændrede globale vilkår. Således er faciliteterneSupplemental Reserve FacilityogCompensatory Financing Facilitynu blevet afskaf-fet.IMF’s rolle i lavindkomstlandeneDe fattigste lande i verden er blevet hårdt ramt af de afledte effekter af den ak-tuelle økonomiske og finansielle krise. IMF vurder, at lavindkomstlandene i år vilhave et samlet yderligere finansieringsbehov på i bedste fald USD 25 mia. og iværste fald væsentlig højere, som vil søges dækket af IMF, Verdensbanken og deregionale multilaterale udviklingsbanker.IMF har på den baggrund igangsat en evalueringsproces af de eksisterende låne-faciliteter for lavindkomstlandene mhp. at adressere eventuelle behov for re-former heraf. Derudover besluttede IMF’s bestyrelse den 20. april 2009 at imøde-komme lavindkomstlandenes øgede behov for lånefinansiering ved at fordoblerammerne for låneadgangen, herunder for faciliteternePoverty Reduction and GrowthFacility (PRGF)ogExogenous Shocks Facility (ESF).Lavindkomstlandenes forværrede situation har medført en øget efterspørgsel efterIMF’s koncessionelle ressourcer, der finansierer en del af lavindkomstlandenesIMF-låneomkostninger, og denne udvikling forventes at fortsætte på længere sigt.Det kan således ikke udelukkes at det vil være nødvendigt at øge IMF’s særligekoncessionelle ressourcer.Det er forventningen, at drøftelsen på IMFC vil koncentrere sig om behovet forat sikre at IMF’s faciliteter for lavindkomstlandene afspejler disse landes ændredesituation, og på behovet for at forøge IMF’s koncessionelle ressourcer, herunderved øremærkning af eventuelle merindtægter ved salg af dele af IMF’s guldbe-holdning.Øvrige emnerSelvom emnet ikke er formelt på dagsorden for IMFC-mødet, kan det ikke ude-lukkes, at spørgsmålet omgovernance-reformeraf IMF vil blive drøftet. Det er af-gørende at styrke effektiviteten og legitimiteten af IMF, hvilket nødvendiggørtilfredsstillende repræsentation af alle medlemslande i overensstemmelse med lan-denes vægt i den globale økonomi. Der er tale om et meget komplekst emne, somkræver omfattende drøftelser over den kommende tid, herunder i IMF’s besty-relse. Det er vigtigt at eventuelle fremtidige reformer af IMF governance-strukturer er balancerede.Nordisk-baltiske synspunkter

Nordisk-baltisk valgkreds vil på IMFC-mødet bl.a. fremhæve følgende:Den økonomiske og finansielle krise har ramt verdensøkonomien hårdt, ogder er stadig stor usikkerhed i forhold til længden af nedturen og udsigternetil normalisering af de finansielle markeder. Det er afgørende at genskabe et

10

velfungerende finansielt system, og genskabe troværdigheden på de finan-sielle markeder.Der er allerede taget betydelige skridt i forhold til at stimulere økonomienvia finans- og pengepolitiske lempelser samt i form af tiltag til understøttelseaf pengeinstitutterne og forhåbningen er, at disse betydelige skridt vil re-ducere og afkorte de negative virkninger af nedturen. Den aktuelle krise un-derstreger vigtigheden af at føre sund økonomisk politik i gode tider, og atfinanspolitiske lempelser er i overensstemmelse med det finanspolitiskeråderum samt behovet for langsigtet finanspolitisk holdbarhed.Det er afgørende at denne globale krise løses vha. globale løsninger. G20-processen har sat fokus på en række centrale emner i forhold til den fremti-dige økonomiske og finansielle arkitektur. Det er nu afgørende at de nød-vendige reformer forankres i de multilaterale rammer i IMF, med henblik påat sikre legitime beslutninger og globalt medansvar. IMF bør med detsbrede kompetencer, politiske forankring og eksisterende rammer for makro-finansiel overvågning placeres i centrum for det fremtidige arbejde med ef-fektiv kriseforebyggelse.IMF’s governance-strukturer skal sikre at IMF er relevant, effektivt og le-gitim, og fra nordisk-baltisk valgkreds’ side er man åben over for en diskus-sion heraf.Nordisk-baltisk valgkreds understreger vigtigheden af øget fokus på regionalog finansiel overvågning, og byder forslaget om mere systematiskeovervågningsprocedurer velkommen. Finansiel sektorovervågning bør væreobligatorisk for alle IMF-medlemslande.Nordisk-baltisk valgkreds anerkender behovet for på kort sigt at tilføre IMFflere ressourcer via låneaftaler, og at en mere permanent løsning bør sikresvha. en velbalanceret generel kvoteudvidelse baseret på kvoteaftalen fra2008, samt en udvidelse af midlerne til rådighed for IMF via lånefacilitetenNew Arrangements to Borrow.Reformerne af IMF’s låneinstrumenter og konditionaliteter har været hur-tige og omfattende, og IMF vurderes at være bedre rustet til at håndtere ogforbygge kriser i medlemslandene. Det er afgørende, at IMF’s ressourcerbeskyttes, og at fondens lånefaciliteter anvendes på en transparent måde,der sikrer ligebehandling.Lavindkomstlandene er ramt hårdt af den aktuelle økonomiske og finan-sielle krise, og som betydelige bistandsydere til disse lande støtter den nord-isk-baltiske valgkreds, at IMF tilpasser sine låneinstrumenter for at imøde-komme disse landes behov. De ændrede betingelser i disse lande, herunder iforhold til deres eksponering over for den globale ustabilitet, retfærdiggørøget fleksibilitet i IMF’s kortfristede lånefaciliteter for disse lande.

Yderligere information

Nordisk-baltisk indlæg på IMFC-mødet ventes offentliggjort på Nationalbankenshjemmesidewww.nationalbanken.dk.Der henvises i øvrigt til IMF’s hjemmesidewww.imf.org.