Sundhedsudvalget 2008-09

SUU Alm.del Bilag 484

Offentligt

Ministeriet for Sundhed og Forebyggelse

Analyse af sygehusmedicin i udvalgte landeErfaringer fra Sverige, Norge, England, Tyskland, Holland og Danmarksamt kort gennemgang af Frankrig og Canada.Endelig rapportFebruary 2009

COWI's projektteam består af :Martha Emneus,projektleder, cand.oecon et artJens Gundgaard,seniorkonsulent, cand.oecon, Ph.DMajbrit Vindt Holm,konsulent, cand.pharm., MSc (Health Econ).Lars Skytte Petersen,seniorkonsulent, cand.scient.pol.Brian Bekker Hansen,konsulent, cand.oeconThomas Holm, konsulent,MPA, HD(O)Caroline Hartoft-Nielsen,konsulent, cand.merc.Int.Martin S. Knudsen,seniorkonsulent, cand.polit

COWI A/SParallelvej 22800 Kongens LyngbyTelefon 45 97 22 11Telefax 45 97 22 12www.cowi.dk

Ministeriet for Sundhed og Forebyggelse

Analyse af sygehusmedicin iudvalgte landeErfaringer fra Sverige, Norge, England, Tyskland, Hol-land og Danmark samt kort gennemgang af Frankrig ogCanada

UdkastMarts 2009

Dokumentnr.VersionUdgivelsesdatoFebruar 2009

UdarbejdetKontrolleretGodkendt

Analyse af sygehusmedicin i udvalgte lande

1

IndholdsfortegnelseResume1234566.16.26.36.47IndledningGenerelt om sygehusmedicinRegulering og lovgivningMarkedsplads og indkøbFaglig styring / lægemiddelrekommandationerNøgletalsanalyse af priser på sygehusmedicinMetode til beregning af prisindeksDatagrundlag i de forskellige landeListepriserAftalepriser og rabatterKonklusion248141923262630323744

BilagsfortegnelseBILAG 1: Beskrivelse af sygehusmedicin i Frankrig og CanadaBILAG 2: Antal anvendte varenumreBILAG 3: Questionnaire regarding Hospital Pharmaceuticals

Analyse af sygehusmedicin i udvalgte lande

2

ResumeCOWI gennemførte i januar/februar 2009 en benchmarkinganalyse for Ministe-riet for Sundhed og Forebyggelse, der havde til formål at undersøge forskelligeprisfastsættelsessystemer og variationer i prisniveauer i otte udvalgte lande:Danmark, Norge, England, Sverige, Tyskland, Holland, Frankrig og Canada.Det ene formål var at belyse organiseringen, herunder styringen af sygehusme-dicinområdet i de udvalgte lande. Det andet formål var at belyse prismekanis-mer og tilvejebringe konkrete priser på udvalgte lægemidler i de udvalgte lan-de. Herunder blev der udført en kortlægning og sammenligning af priser og ud-gifter til udvalgte lægemiddelgrupper på tværs af udvalgte lande, som enten erkarakteriseret ved en høj udgiftsvækst eller et vist udgiftsniveau. Undersøgel-sen anvendte en analysemodel baseret på, hvilken betydning henholdsvis lov-givning/regulering, modeller for organisering af sygehusmedicinindkøbet samtfaglige styringsmekanismer kan have for prisniveauet i de udvalgte lande. I un-dersøgelsen inddroges fire grupper af lægemidler: Patentbelagte lægemidler(henholdsvis med monopol og med analog konkurrence) samt lægemidler udenpatent (henholdsvis med og uden konkurrence). Prisvariationer mellem de ud-valgte lægemiddelgrupper og udvalgte lande skulle anskueliggøres med mulig-hed for at sammenligne de udenlandske data med prisniveauet i Danmark.Analysen viste, at medicinpriserne på sygehusmedicin er lavest i Norge og iEngland både de officielle listepriser og de faktisk handlede aftalepriser. Hvisman ser på de rabatter, som opnås, ligger Danmark på niveau med Norge ognæsten på niveau med England. Når man ser på de faktiske aftalepriser, så viseranalysen af de tilgængelige data, at de danske sygehusmedicinpriser ligger enanelse lavere end i Sverige og Tyskland. Holland indgår ikke i den direkte lan-desammenligning som følge af, at de tilgængelige prisdata ikke er sammenlig-nelige. Frankrig og Canada indgår kun som landestudier med kvalitativ infor-mation.

Analyse af sygehusmedicin i udvalgte lande

3

Organiseringen og styringen af sygehusmedicin påvirker tilsyneladende prisni-veauerne. Således er Norge og England karakteriseret ved at have prisfastsæt-telses/priskontrolmekanismer på sygehusmedicin, hvorimod der i Sverige ogTyskland som i Danmark er fri prisfastsættelse på dette område. Der er såledesnoget, der tyder på, at det norske maksimalprissystem og profitkontrolsystemeti England er med til at sænke udgangspunktet for selve rabatforhandlingen.Vi har desuden konstateret, at der er forskelle på, hvordan landene tilrettelæg-ger deres udbudsforretninger af sygehusmedicin. Der er noget, der tyder på, atorganisering i centrale eller decentrale indkøbsorganisationer kan have betyd-ning for de rabatter, som visse lande opnår fra leverandørerne. Studiet viste, atsamarbejde og informationsudveksling på tværs af indkøbsorganisationer kanmedvirke til et nedadgående pres på lægemiddelpriserne. Flere lande peger på,at en aktiv inddragelse af det kliniske niveau i selve udbudsforretningen kanvære med til at holde priserne på sygehusmedicin nede, fordi udbudsforretnin-gen kan tilrettelægges mere hensigtsmæssigt. Det kan særligt bidrage til at ska-be mere analog konkurrence mellem lægemidlerne.Hvis man forholder sig til de fire markedssegmenter, ser det ud til, at de størsterabatter opnås, hvor der ikke er patent, og hvor der er generisk konkurrence. Dan-mark er godt med i forhold til topscorerne England og Norge.Hvis man ønsker atreducere priserne på produkter, hvor der ikke er konkurrence, skal man vurderedette ud fra andre kriterier end de opnåede rabatter, så som for eksempel detniveau eller de mekanismer, som listeprisen fastsættes ved, eller om betingel-serne for parallelimport er optimale.

Analyse af sygehusmedicin i udvalgte lande

4

1De udvalgtelande

Indledning

Denne rapport indeholder en analyse af erfaringer med sygehusmedicin i ottelande. Der er tale om syv europæiske lande (inklusiv Danmark), hvor de seks erbesøgt i forbindelse med indsamlingen af data fra landene. Det drejer sig - for-uden Danmark - om følgende lande: Sverige, Norge, England, Tyskland ogHolland. Ud over disse lande indgår også Canada og Frankrig, men disse landeer ikke blevet besøgt som et led i projektet. Oplysningerne om Canada ogFrankrig er indhentet ved desk research. Disse to lande indgår ikke i selvebenchmarkinganalysen og beskrives kort i et særskilt afsnit i bilag.Der er ud over denne tværgående rapport udarbejdet selvstændige landerappor-ter for hvert af de seks lande samt to desk studier, der indgår i undersøgelsen afsygehusmedicinområdet. Disse landerapporter indgår i en særskilt bilagsrapporttil denne tværgående rapport. I landerapporterne kan den interesserede læser fået indblik i detaljerne vedrørende det enkelte lands organisering, styring ogprismekanismer på sygehusmedicinområdet samt finde referencer og henvis-ninger til datagrundlaget.

To hovedformål

Hovedformålene med rapporten falder i to dele:•atbelyse organiseringen, herunder styringen af sygehusmedicinområdet ide udvalgte lande-for at danne en referenceramme gennem en detaljeret beskrivelse aforganisering af sygehusmedicin og styringsmekanismer

•

atbelyse prismekanismer og tilvejebringe konkrete priser på udvalgte læ-gemidler i de udvalgte lande, herunder-kortlægning og sammenligning på tværs af udvalgte lande af priser ogudgifter til udvalgte lægemiddelgrupper, som enten er karakteriseretved høj udgiftsvækst eller et vist udgiftsniveausåvel patentbelagte som ikke patentbelagte lægemidler og lægemidleruden reel konkurrence fra kopimediciner (f.eks. visse biologiske læ-gemidler)

-

Analyse af sygehusmedicin i udvalgte lande

5

-

prisvariationer mellem de udvalgte lægemiddelgrupper og udvalgtelande skal anskueliggøres med mulighed for at sammenligne de uden-landske data med prisniveauet i Danmark

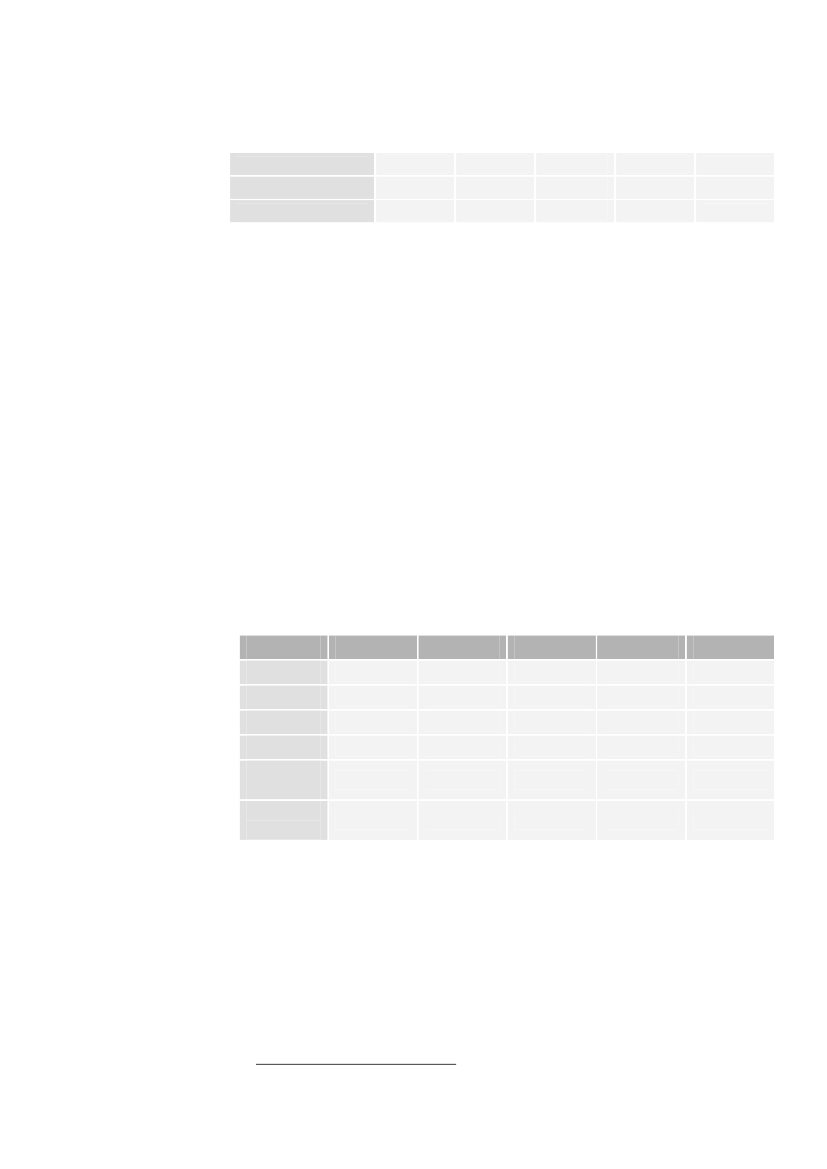

Sammenligningen mellem landene skal danne grundlag for en vurdering af detdanske prisniveau for sygehusmedicin i sammenligning med de øvrige landesamt give inspiration til, hvilke områder der kan arbejdes videre med for at sik-re en højere grad af kontrol over udgifter til og priser på sygehusmedicin iDanmark.Metode og dataind-samlingGrundlaget for udvælgelsen af landene har været baseret på et ønske om at sik-re en vis sammenlignelighed med Danmark. Samtidig er de enkelte lande valgtud fra en forventning om, at de eventuelt kunne bidrage med ny inspiration tiludgiftsstyringen på sygehusmedicinområdet i Danmark.Nedenstående tabel 1-1 giver nogle overordnede nøgleoplysninger om de ottelander, der indgår i undersøgelsen vedrørende deres befolkning og økonomi,sundhedssektoren og medicinområdet. Det fremgår af tabellen, at med Norge ispidsen ligger udgiften per indbygger til medicinforbrug i de skandinaviskelande og Frankrig højt i forhold til Tyskland, England og Holland. Man kan dogikke deraf udlede noget konkret om medicinforbruget, da prisniveauet variererpå tværs af lande. Vi ved fra analysen af listepriserne på sygehusmedicin i defem lande, som indgår i prissammenligning (minus Frankrig og Canada) medDanmark, at kun i Tyskland ligger listepriserne generelt set over listepriserne iDanmark på et udvalg af 39 af de lægemidler med størst omsætning i Danmark.Tabel 1-1Befolkning og økonomiAntal ind-byggereBNP pr. ind-bygger i USD

Karakteristik af de otte lande efter en række nøgledata (år 2005)SundhedssektorOffentligesundheds-udgifter imio. USD19.82422.84527.489230.048160.678NA190.56077.760Totale sund-hedsudgifteri pct. af BNPOffentligesundheds-udgifter ipct. af BNP7,77,67,78,27,2NA8,96,9MedicinTotalt medi-cinforbrugpr. indbyg-ger i USD492547437357362310486NA

DanmarkNorgeSverigeTysklandEnglandHollandFrankrigCanada

5,4 mio.4,6 mio.9,0 mio.82,5 mio.60,2 mio.16,3 mio.60,9 mio.32,3 mio.

47.75965.25539.59133.96937.01138.72934.18435.122

9,19,19,110,78,3NA11,19,8

Kilde: "OECD Health data 2007, juli 2007 - alle tal er fra 2005.

Undersøgelsenstre faser

Indsamlingen af de europæiske landes erfaringer på sygehusmedicinområdet ergennemført i tre faser:

Analyse af sygehusmedicin i udvalgte lande

6

Der er iførste faseved hjælp af Ministeriet for Sundhed og Forebyggelses in-ternationale netværk skabt kontakt til landene. Ministeriet har sendt et brev tiludvalgte kontaktpersoner i landene, som COWI efterfølgende har taget kontakttil med henblik på planlægningen af et besøg i landet. Efter at der blev etableretkontakt med de relevante personer i landene, har COWI sendt et spørgeskematil kontaktpersonerne, der nærmere beskriver de oplysninger, som vi har væretinteresseret i at tilvejebringe. Dette spørgeskema (Analysis of Hospital Phar-maceuticals - Questionnaire regarding Hospital Phamaceuticals) er vedlagt sombilag til denne rapport.Anden fasebestod af i fem landebesøg af to konsulenter fra COWI.1Besøgeneer afviklet over en til to dage og har bestået af møder med centrale nøgleperso-ner på sygehusmedicinområdet. Konsulenterne har typisk været i kontakt medansvarlige for indkøb af sygehusmedicin, f.eks. fælles indkøbsorganisationer ogsygehusapotekere samt den nationale lægemiddelmyndighed og andre myndig-hedsrepræsentanter. De har ikke holdt møder med eller interviewet repræsen-tanter for lægemiddelindustrien. Det fremgår af hver af landerapporterne, hvemCOWI har holdt møder med og interviewet i landene. I Danmark har konsulen-terne afholdt møder og interviewet en række personer fra bl.a. Amgros, som erDanske Regioners indkøbsorganisation for sygehusmedicin. De har endviderehaft en løbende dialog med Ministeriet for Sundhed og Forebyggelse samt dennedsatte arbejdsgruppe, der skal gennemføre en analyse af sygehusmedicinom-rådet til brug for økonomiforhandlingerne om kommunerne og regionernesøkonomi. Indsamlingen af information til landerapporter om Frankrig og Cana-da afviger fra de øvrige landerapporter, idet de er udarbejdet alene på baggrundaf desk research. Frankrig og Canada inddrages heller ikke i selve benchmar-kinganalysen, men beskriver kort disse to lande i et separat afsnit i bilag.Tredje faseer afrapporteringsfasen, hvor vi har indhentet supplerende oplys-ninger, bl.a. oplysninger om udgifter, priser mv. som er blevet behandlet i enrække datahåndteringsmodeller med henblik på at kunne færdiggøre analysen. Idenne fase er oplysningerne om landene ligeledes blevet sammenstillet i dennetværgående rapport, der sammenligner landene.Rapportens opbyg-ningDenne tværgående rapport indeholder syv kapitler:Kapitel 1indeholder en indledning og rapportens opbygning samt et resumé afundersøgelsesresultater.Kapitel 2indeholder en generel diskussion om sygehusmedicin, herunder in-troduktion til de vigtigste begreber, så som listepriser og aftalepriser etc.Kapital 3indeholder en gennemgang af regulering/lovgivning på sygehusme-dicinområdet i de otte lande, herunder forskellige modeller for lovgivnings-mæssig prisregulering og -kontrol.1

På besøget i Norge var der dog fire konsulenter med, så der kunne etableres en fælles for-ståelse af opgaven. Norge er endvidere et af de vigtigste lande i sammenligningen, da derved projektets start forelå oplysninger om, at man havde formået at holde udgifterne til sy-gehusmedicin nede.

Analyse af sygehusmedicin i udvalgte lande

7

Kapitel 4indeholder en beskrivelse af markedspladsen for sygehusmedicin i deotte lande, herunder organiseringen af indkøbsfunktion og udbudsmodeller.Kapital 5indeholder en beskrivelse af det faglige eller kliniske niveau, oghvordan dette niveau spiller en rolle i forhold til at påvirke efterspørgsel og pri-ser på sygehusmedicin.Kapitel 6indeholder en nøgletalsanalyse med fokus på bl.a. forskel i listepris-niveauer og aftalepriser for sygehusmedicin.Kapitel 7indeholder en konklusion.Endelig skal det nævnes, atBilag 1indeholder en kort beskrivelse af sygehus-medicin i Frankrig og Canada.Bilag 2indeholder oversigt over antal varenum-re for lægemidler i nøgletalsanalysen.Bilag 3indeholder det spørgeskema, somCOWI har anvendt i forbindelse med indsamling af data fra de otte lande.

Analyse af sygehusmedicin i udvalgte lande

8

2

Generelt om sygehusmedicin

Dette kapitel beskriver, hvad vi nærmere forstår ved sygehusmedicin. Derud-over indeholder kapitlet en oversigt over, hvordan lægemidlerne kan klassifice-res i fire hovedgruppe med hver sin "konkurrencesituation". Endelig præsente-res vores analysemodel i kapitlet, hvorefter sygehusmedicinområdet kan opde-les i tre niveauer: 1) Det lovgivningsmæssige/regulatoriske niveau, 2) markeds-pladsen/indkøbsfunktionsniveau og 3) det faglige/kliniske niveau.Afgrænsning afsygehusmedicinDefinition af sygehusmedicin for seks lande er præsenteret i tabel 2-1.

Analyse af sygehusmedicin i udvalgte lande

9

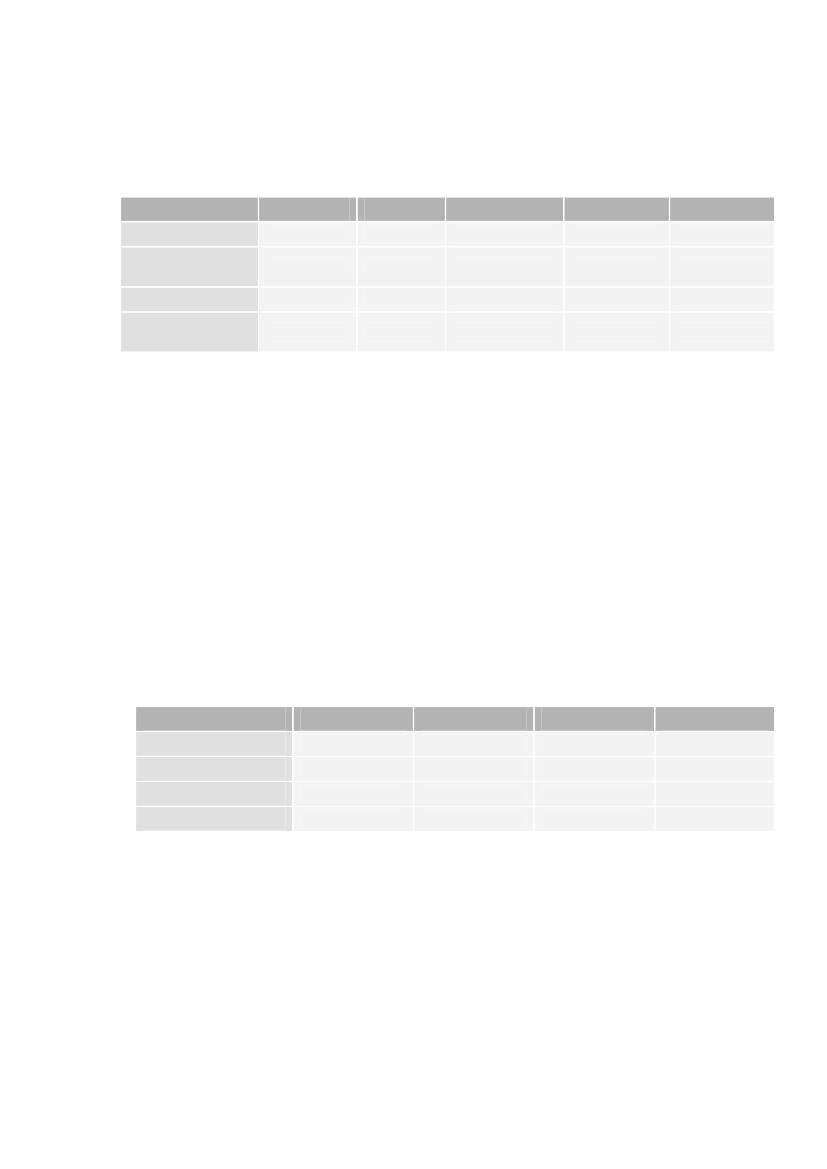

Tabel 2-1 Definition af sygehusmedicin i de udvalgte lande

Definition af sygehusmedicinDanmarkLægemidler som er indkøbt af sygehuse og anvendes til behandling af pati-enter, som fysisk befinder sig på hospitalet. Disse lægemidler udleveres gra-tis i modsætning til lægemidler på recept.Lovgivningen sætter således meget snævre grænser for, i hvilket omfangsygehusene kan udlevere lægemidler til patienter, der ikke fysisk befinder sigpå sygehuset2.

Norge

I Norge opererer man ikke med en særskilt definition af sygehusmedicin,men der kan generelt skelnes mellem receptmedicin (blå og hvit resept)3ogden medicin, der ordineres i sygehusregi. Grænserne mellem de to former formedicin er imidlertid delvist flydende.Man har ikke en egentlig definition af sygehusmedicin og anvender ikkedette begreb. Man skelner mellem "rekvisitionsmedicin" og "receptmedicin".Lægeordinerede lægemidler, der anvendes til behandling på sygehuse, viltypisk være ordineret per "rekvisition" i modsætning til lægemidler, der or-dineres per "recept" i primærsektoren4. Dette er imidlertid en gråzone, ogpraksis kan variere mellem hvert län. TNF-alfa-hæmmere såsom Enbrel ogHumira nævnes som eksempler på lægemidler, som befinder sig i gråzonen.Der er ikke nogen officiel definition af sygehusmediciner, men MoH harbekræftet følgende: Lægemidler, som er indkøbt af sygehuse, og som anven-des til behandling af patienter indlagt på hospitalet eller i ambulant behand-ling på hospitalet.Der er ikke nogen officiel definition af sygehusmediciner. Sygehusmedicinforstås generelt som medicin indkøbt af sygehuse, der anvendes tilbehandling af patienter indlagt på hospitalet eller i ambulant behandling påhospitalet.5.Lægemidler, som er indkøbt af sygehuse, og som anvendes til behandling afpatienter indlagt på hospitalet eller i ambulant behandling på hospitaler.Hospitaler leverer også medicin til walk-in-clinics og fængsler. Lægemidlertil hospitalspatienter udleveres gratis i modsætning til lægemidler på recept.

Sverige

Holland

Tyskland

UK

I Danmark kan patienter med kroniske eller længerevarende sygdomme få medicin udle-veret fra et hospital som del af en behandling, der varetages af hospitalslæger fra et hospi-talsambulatorium.3Blå resepter anvendes til at udskrive medicin til patienter, der lider af kroniske sygdom-me.4Dette system minder om, men er ikke det samme, som det danske, idet man ved svenskesygehusambulatorier ("poliklinikker") i et vist omfang ordinerer medicin på recept, som iDanmark ville være sygehusmedicin.5Primært lægemidler som ydes intravenøst (såsom cytotoxics eller immunoglobulins TNF)bortset fra visse vedligeholdelsesbehandlinger med Humira og Enbrel.

2

Analyse af sygehusmedicin i udvalgte lande

10

TNF-alfa-hæmmere

TNF-alfa-hæmmeren Remicade�er forbeholdt sygehusbehandling i alle de ud-valgte lande. Enbrel�og Humira�befinder sig derimod i en gråzone mellemprimær og sekundærsektoren. I Danmark, Norge og England bliver Enbrel ogHumira primært udleveret og betalt via sygehusene, hvorimod de for Sverige,Holland og Tyskland primært udleveres i primærsektoren, og derved ikke bela-ster sygehusbudgetterne.Som det fremgår af tabellen, findes der ikke en entydig definition af sygehus-medicin i de seks lande, som er med i hovedanalysen, men der er dog betydeligtoverlap i definitionerne.

Listepriser

De officielle offentligt tilgængelige lægemiddelpriser i de enkelte landebenævnes her i rapporten listepriser. Listepriserne er i de fleste lande vejleden-de lægemiddelpriser primært til anvendelse i primærsektoren.Aftalepriserne er de faktiske forhandlede priser, som sygehusene køber ind til.Aftalepriserne er opnået igennem forhandling med lægemiddelproducenterne.Patentperioden for lægemidler er 20 år, men reelt set er lægemidlers markeds-førte patentlevetid kun ca. 10 år, alt efter hvor hurtig lægemiddelproducenten ertil at markedsføre lægemidler. I patentperioden har lægemiddelproducentenmonopol på markedet, da patentet udelukker andres kommercielle udnyttelse affremstillingen af lægemidlet.Kopipræparater også kaldet generika er lægemidler med samme indholdsstofsom originale lægemidler. Kopipræparater kan markedsføres fra den dag, pa-tentperioden udløber på det originale lægemiddel.Analoge lægemidler er lægemidler, der har ens klinisk virkning, tilhører sammeterapeutiske gruppe, og som oftest har samme indikationsområder. Analogelægemidler har derimod ikke samme kemiske indholdsstof og er ikke generiskens.Biologiske lægemidler, der er fremstillet på biologisk materiale, har vist sig athave en dokumenteret bedre effekt end eksisterende behandlinger, og de er der-for meget dyre. Dertil har det vist sig, at de biologiske lægemidler er vanskeligeog komplekse at fremstille og har derfor en svær reproducerbar fremstillings-metode. Det gør det vanskeligt for kopipræparatproducenter at efterligne deoriginale præparater. Disse biologiske "generika" kaldes derfor for biosimilæ-rer.

Aftalepriser

Patentbeskyttedelægemidler

Generika-/kopipræparater

Analogelægemidler

Biologiskelægemidler

Konkurrence pålægemiddelmarkedet(sygehus)

I figuren nedenfor har vi klassificeret lægemiddelmarkedet i henholdsvis paten-terede produkter og ikke-patenterede produkter. Hver af disse kategorier kanigen opdeles i to grupper, baseret på deres konkurrencesituation. De patenteredeprodukter kan opdeles imonopolprodukter,der er lægemidler, som reelt ikke erkonkurrenceudsat, fordi der kun findes dette ene præparat. Gruppe to er paten-terede præparater, hvor der kan siges at væreanalog konkurrence.Dette kanogså ses som et oligopolistisk marked, defineret som de tilfælde, hvor der eksi-

Analyse af sygehusmedicin i udvalgte lande

11

sterer to eller tre analoge lægemidler, der vurderes ligeværdige til samme be-handling. Et eksempel på sådanne præparater er TNF-alfa-hæmmere som Hu-mira�, Remicade� og Enbrel�6De ikke-patenterede lægemidler kan opdeles ihenholdsvisde facto monopol-produkteroggeneriske produkter.Detde factomonopolistiske marked omfatter lægemidler, hvor præparater reelt er uden pa-tent, men hvor der opretholdes et monopolistisk marked, pga. generisk produ-centers vanskeligheder med at fremstille kopipræparatet. Den sidste markedssi-tuation er fuld generisk konkurrence i markedet.ParallelimportI patentbeskyttelsesperioden af et lægemiddel kan der forekomme parallelim-porterede lægemidler. De parallelimporterede lægemidler er det samme somoriginalpræparatet, men importeret fra et andet land til en billigere pris. Indu-strien har i en del tilfælde monopol på produkter. Det medfører, at man i vissetilfælde ikke kan opnå rabat på disse produkter. Den eneste måde at bryde mo-nopolet på er ved at introducere parallelimport. Parallelimportører indkøbermedicin fra europæiske grossister. Indkøbet er blandt andet afhængigt af origi-nalproducentens kontrol med distributionsnettet. Nogle lægemidler, som iDanmark er forbeholdt sygehuse, bruges udenfor sygehuse i andre lande, ogdermed kan parallelimportørerne fremskaffe dem. Der er dog en række konkre-te problemstillinger, som gør parallelimport vanskelig i et centralt indkøbssy-stem som det danske, f.eks. at leverandøren skal stille garanti for et helt års le-verance. Det kan være vanskeligt for parallelimportører at opfylde disse betin-gelser, fordi det er vanskeligt at finde tilstrækkelige mængder af et bestemt va-remærke i et enkelt land. Det kan være lettere at fremskaffe tilstrækkeligemængder af et produkt, hvis man benytter flere eksportlande, men det kan be-tyde forskellige salgsnavne og pakningsstørrelser. I lande med en decentralindkøbsproces skal man alt andet lige levere til et mindre område, hvilke kanmedvirke til at åbne vejen for parallelimport.

6

I Norge opfattes disse præparater som "Analoge", jf.

Analyse af sygehusmedicin i udvalgte lande

12

Figur 2-1 Konkurrenceforhold på lægemiddelmarkedet7

Sygehusmedicin

Patenteretmedicin

Ikke-patenteretmedicin

Monopolistiskeprodukter1

Analogkonkurrence2

De factomonopol-produkter3

Generiskkonkurrence4

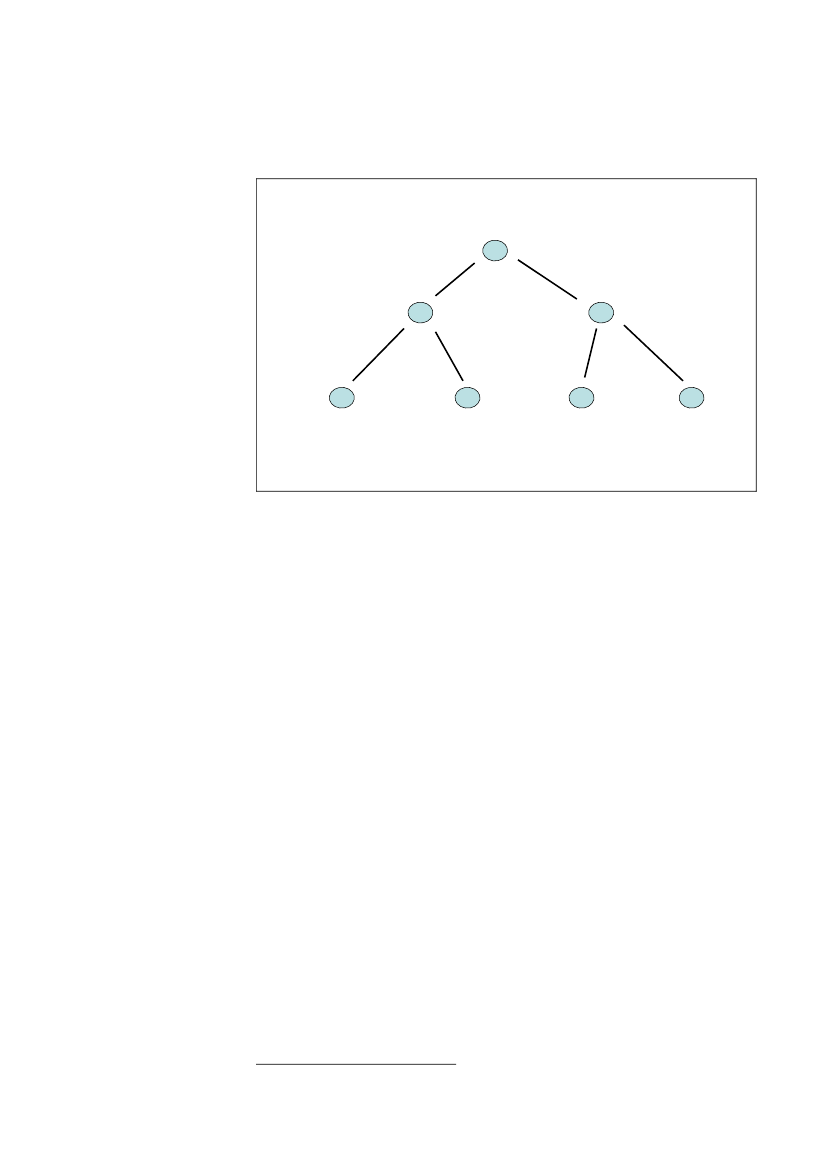

Tre analytiskeniveauer

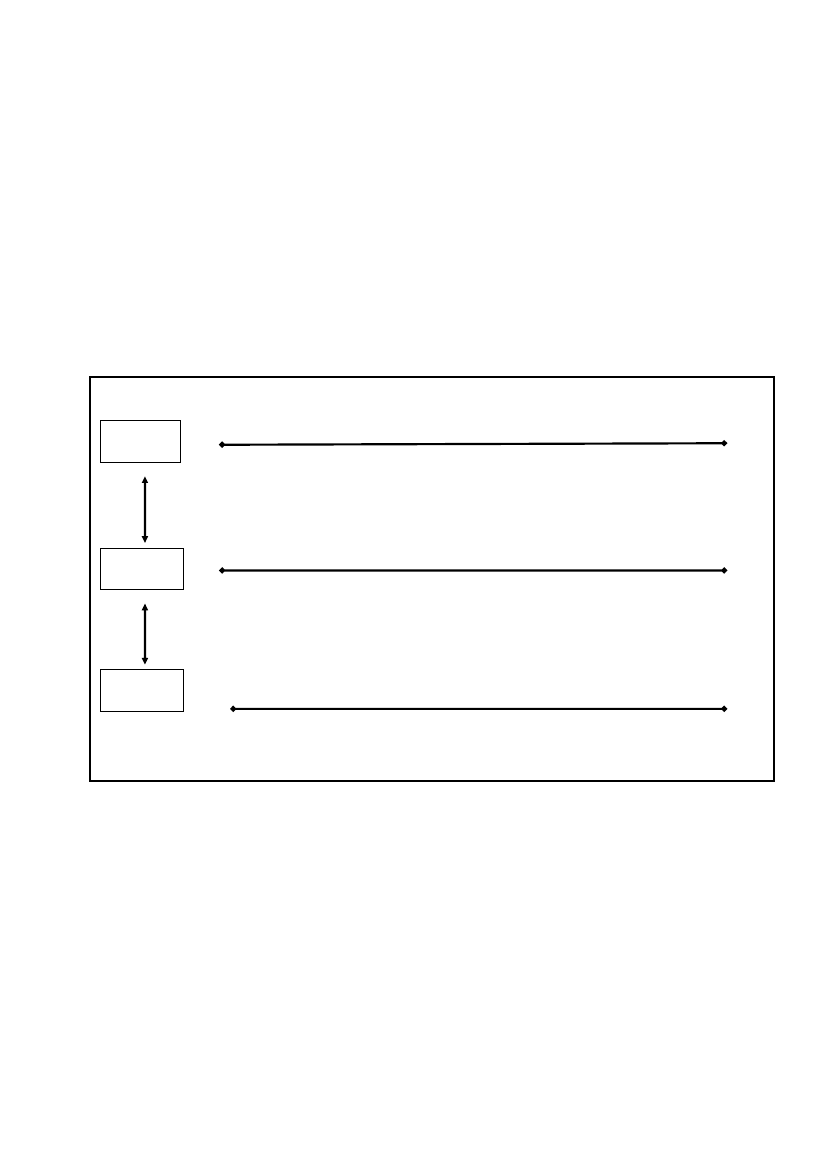

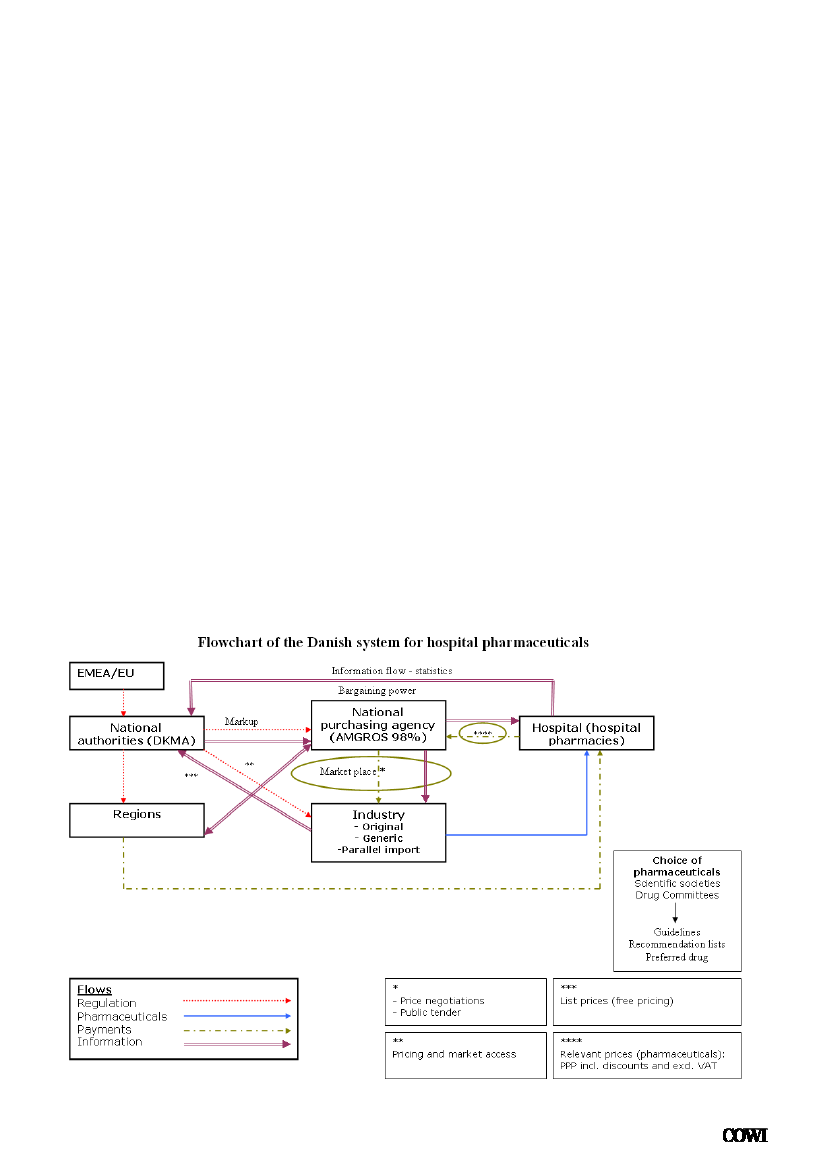

Vi har valgt at opdele vores analyse af sygehusmedicinområdet i tre niveauer,der hver især er vigtige, hvis man skal kunne forstå, hvordan prismekanismernefor lægemidler fungerer. De tre niveauer er:1Det statslige niveau,hvor reguleringen og lovgivningen af lægemidlerfinder sted. Det er her godkendelsesprocedurer for lægemidler besluttes(og på EU og nationalt niveau). Reguleringsmekanismer som maksimal-prissystem besluttes også på dette niveau. Den lovgivningsmæssige og re-gulatoriske priskontrol på lægemidler kan være mere eller mindre udtalt pådette niveau.Det regionale niveau- eller markedsniveauet - hvor den konkrete mar-kedsplads og organiseringen af indkøb af lægemidler befinder sig. På detteniveau finder vi indkøbsorganisationer (Amgros, LIS m.fl.), grossist- ogapotekerstrukturen mv. Indkøbet af sygehusmedicin kan være mere ellermindre centraliseret henholdsvis decentraliseret på dette niveau.Sygehusniveauetomfatter den faglige styring og de konkrete kliniske be-slutninger, der træffes hver dag på et sygehus i forbindelse med ordinatio-nen af lægemidler. Lokale lægemiddeludvalg og rekommandationslister ogandet kan være med til at påvirke lægernes udskrivelsespraksis og dermeddet konkrete forbrug af lægemidler. På dette niveau kan der være mere el-ler mindre kontrol med lægernes ordinationer til patienterne.

2

3

De tre niveauer er gengivet i figuren nedenfor, der også viser, at der er et gensi-digt samspil mellem de tre niveauer. Lovgivning og regulering spiller såledessammen med markedspladsen og organiseringen af indkøbsfunktionen. Dettekan eksemplificeres med reglerne for offentlige udbud, der jo er fastsat i et EU-7

Udviklet af Flemming Sonne, Amgros

Analyse af sygehusmedicin i udvalgte lande

13

direktiv, som er implementeret i dansk lov. Dette har konsekvenser for, hvor-dan Amgros konkret kan tilrettelægge sin udbudsforretning i forbindelse medudbud af lægemidler.Markedspladsen og organiseringen af udbud spiller også sammen på flere må-der. Det er f.eks. vigtigt, i hvilken udstrækning lægernes ordinationer kan kon-trolleres, da en høj grad af gennemsigtighed og forudseelighed i lægemiddel-forbruget på sygehusene kan være en vigtig forudsætning for, at indkøbsfunkti-onen kan få lave priser i forbindelse med udbud af lægemidler.Figur 2-2 Oversigt over tre analytiske niveauer på sygehusmedicinområde

Statsligtniveau

Regulering / lovgivningFuldstændigpriskontrolReferenceprissystemLovgivningsmæssigpriskontrol / avancekontrol

Helt friprisdannelse

Kriterier for markedsadgang

Regionaltniveau

Markedsplads / organisering af indkøbTotalcentraliseringÉn indkøbsorganisationMange indkøbsorganisationer

Totaldecentralisering

Udbudsregler

Sygehus-niveau

Faglig styring / klinikereLægemiddelkomiteerRekommandationslister

Vi har valgt at strukturere denne rapport, så den følger de tre ovennævnte ni-veauer. I de tre næste kapitler beskrives således henholdsvis "regulering oglovgivning", "markedsplads og organisering af indkøb" og "den faglige styringog lægemiddelrekommandationer".

Analyse af sygehusmedicin i udvalgte lande

14

3

Regulering og lovgivning

I dette kapitel beskriver vi den overordnede regulering og lovgivning vedrøren-de sygehusmedicin i de lande, som vores benchmarkingsstudie omfatter.OrganisationSygehusene i de seks interviewlande er overvejende offentlig ejet. Kun Hollandafviger, idet hospitalerne er 90 % ejet af private non-profit institutioner. Det hol-landske hospitalsvæsen er dog som sundhedsvæsenet i øvrigt underlagt betydeligoffentlig regulering.

Godkendelse

Procedurerne for godkendelse af lægemidler ligner hinanden meget i de sekslande. Dette har en naturlig forklaring, da alle landene bortset fra Norge er EU-lande. Norge kan endvidere som EØS-land sidestilles med EU-medlems-landene, da landet har forpligtet sig til at følge fællesskabets regler vedrørendebl.a. godkendelse af lægemidler.

Analyse af sygehusmedicin i udvalgte lande

15

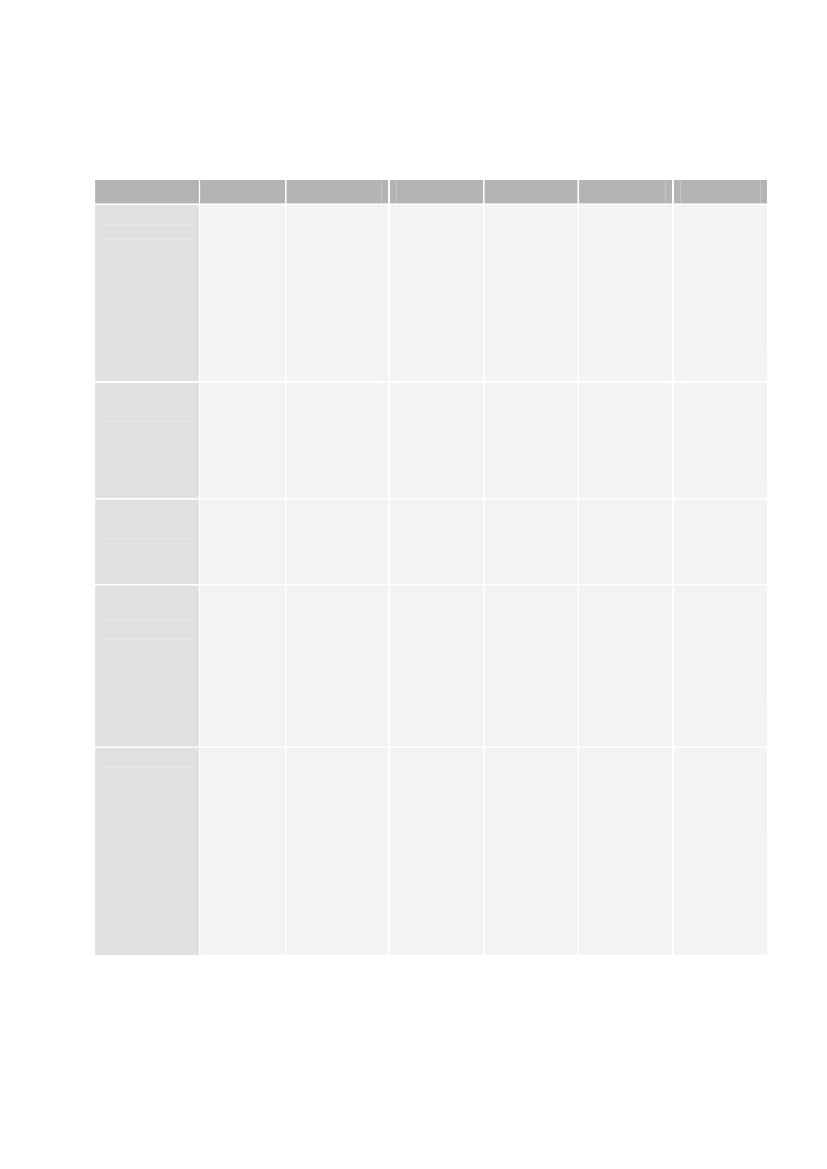

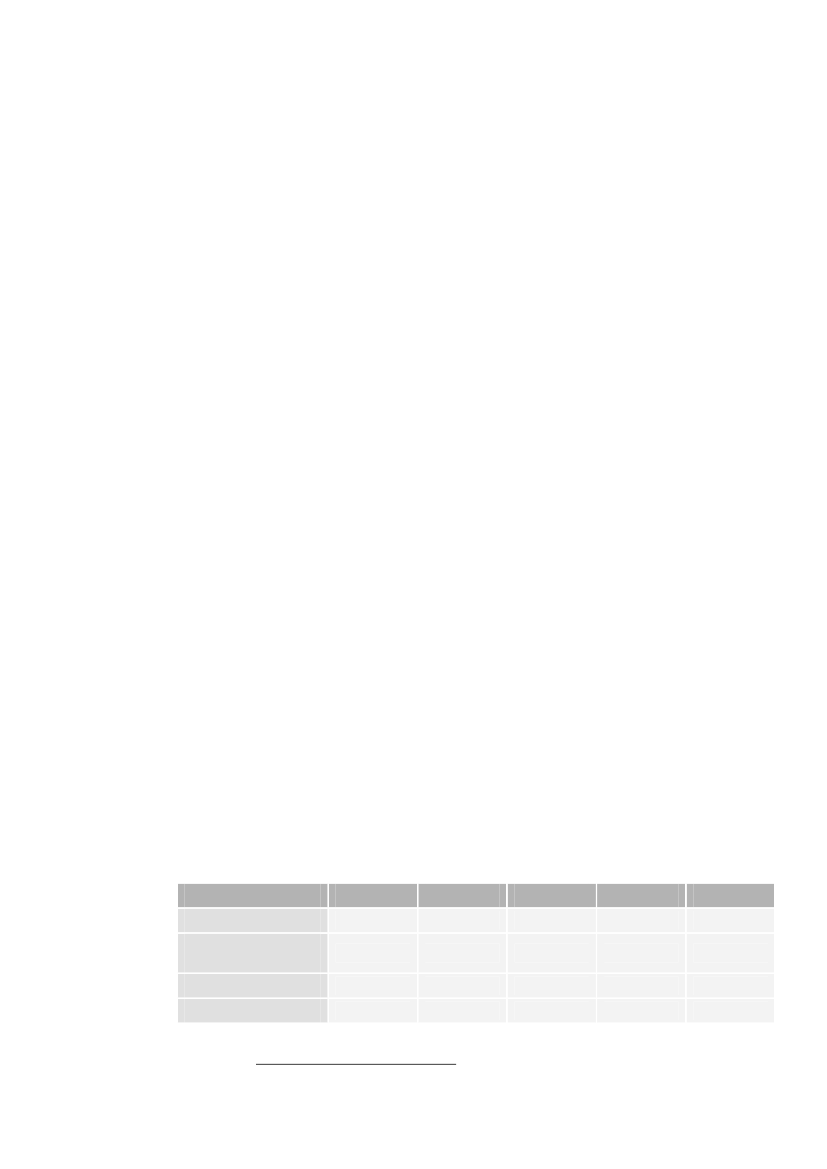

Tabel 3-1 Regulering og lovgivningDanmarkSygehusenesorganisations-formprimærtoffentligtejerskabNorgeprimært offent-ligt ejerskabSverigeprimærtoffentligtejerskabTyskland52 % offentlig,35 % privatnon-profit,12 % privatHolland90 % private non-profit, 10 % offentligtejedeEnglandprimært offentligtejerskab

Er der pati-entegenbeta-ling af syge-husmedicinMarkedsfø-ringstilladel-ser reguleresi national lov

nej

nej

nej, ikke på"rekvisitio-ner"

ja, delvis viaforsikring

ja, delvis via forsikring

nej

Lægemiddel-styrelsen:Lægemiddel-loven

Legemiddel-verket: Lege-middellovenog Apoteklo-ven

Läkeme-delsverket:"Läkeme-delslagen"

Federal Insti-tute for Drugsand MedicalDevices:Pharmaceuti-cal Act(Arzneimittel-gesetz 2007)lokalt på vissesygehuse for atkomme pårekommanda-tionslisten

The PharmaceuticalSupply Act and theMedicines EvaluationBoard (CBG)(Geneesmiddelenwet,2007)

Medicines andHealthcare ProductsRegulatory Agency(MHRA): the Medi-cines Act 1968which is currentlyunder revision

Anvendelseaf sundheds-økonomiskeanalyser

frivillig ord-ning for atopnå tilskud.Anvendes iregioner bl.a.på kræftom-rådet mv.Ikke aktuelleinitiativer

som beslut-ningsgrundlagfor at opnåtilskud

som beslut-ningsgrund-lag for atopnå tilskud

på nye dyre sygehus-produkter efter 3 årpå tilskudsberettigetliste

NICE vurderer i stortomfang nye læge-midler, herunderkræftlægemidler

Særlige initia-tiver vedrø-rende pris-godkendelse

pt. revision afde nationalehelseøkono-miske ret-ningslinjerReference-prissystem(Maksimalpris)baseret på nilande samttrinprissystempå receptme-dicinMaksimalpris

Udvalg om"Helseøko-nomiskemetoder"nedsatpriskontrolhvis dersøges til-skud

nej

NA

Fra 2009 er derindført mulighed forat ændre listeprisenpå et produkt ved nyindikationFri prissætning påoriginale lægemid-ler. Indirekte pris-kontrol for alle re-ceptpligtige originaleprodukter. Omfatterikke generiske pro-dukterFri prissætning påoriginale lægemid-ler. Indirekte pris-kontrol. Omfatterikke generiske pro-dukter

Priskontrolsy-stemer i pri-mærsektoren

Aftale medindustrienom loft overudgiftsvæksti primærsek-tor

nej

International referen-ce prissystem

Priskontrol påsygehusme-dicin

Fri prissæt-ning på sy-gehusmedi-cin

Fri prissæt-ning på sy-gehusmedi-cin

nej

Siden 2008 maksimalpris på de dyrestehospitalsmedicinerellers fri prissætning

Markedsførings-tilladelse

Markedsføringstilladelse skal opnås for at kunne sælge lægemidlerne i de en-kelte lande. Der er i alle lande tale om nationale procedurer for adgang til atmarkedsføre og distribuere lægemidler.

Analyse af sygehusmedicin i udvalgte lande

16

Sundhedsøkonomi

I alle lande vurderes lægemidlerne, der indgår i ansøgningerne om at opnå enmarkedsføringstilladelse, med hensyn til kvalitet, effekt og sikkerhed. I flerelande arbejder man imidlertid med også at vurdere produkterne på basis af vær-dibaserede kriterier, dvs. om produkterne er omkostningseffektive. Dels er dertale om sundhedsøkonomiske analyser, hvor man vurderer omkostningseffekti-viteten men også de budgetmæssige konsekvenser og de samfundsøkonomiskeeffekter vurderes i stigende grad.I Norge er der nedsat et udvalg, der skal komme med rekommandationer om,hvordan de "helseøkonomiske metoder" ved lægemiddelgodkendelserne kanjusteres. I Sverige skal der foretages ansøgning til TLV for at opnå tilskud.TLV anvender bl.a. en sundhedsøkonomisk (helseøkonomisk) vurdering sombeslutningsgrundlag. For et lægemiddel, der udelukkende anvendes på sygehu-se som rekvisitionsmedicin, er det ikke nødvendigt at søge om tilskud og derforer der ikke krav om sundhedsøkonomiske analyser. I Holland bliver særligt dy-re produkter i første omgang temporært optaget på en liste, som finansieres meden særlig bevilling betinget af, at der gennemføres sundhedsøkonomiske vurde-ringer. Efter tre år på listen skal der være gennemført outcome research/(cost)-effectiveness, hvis produktet skal godkendes til endelig optagelse på listen. Udover effekterne på sundhedsbudgettet inddrages der i stigende grad en rækkesamfundsøkonomiske aspekter.England er et af de lande, der er gået længst på det sundhedsøkonomiske områ-de. NICE (National Institute for Health and Clinical Excellence) bruger sund-hedsøkonomiske analyser til at lave anbefalinger vedrørende kliniske og om-kostningsmæssig effektivitet ved nye produkter og terapier. Man inddrager og-så samfundsøkonomiske forhold. NICEs anbefalinger bruges i National HealthSystem (NHS) og anvendes både i forhold til sygehuse og i primærsektoren.NICE vurderer kun et begrænset antal lægemidler, dog vurderes de fleste pro-dukter af økonomisk betydning samt alle kræftlægemidler.

Priskontrolsystemer

Flere lande har implementeret systemer, der skal sikre kontrol med prisudvik-lingen på lægemiddelområdet. Der er primært tale om systemer rettet mod læ-gemidler ordineret på recept i primærsektoren. Når nogle af disse priskontrolsy-stemer alligevel kort belyses i denne rapport, skyldes det, at systemerne kanhave en afsmittende virkning på prisniveauet for sygehusmedicin.Flere af interviewpersonerne i landene har således understreget, at myndighe-derne er nødt til at se på lægemiddelområdet i en sammenhæng, hvor både reg-lerne og reguleringen af medicin ordineret i primærsektoren og sygehusmedicinvurderes.Flere af landene har givet eksempler på denne såkaldte "spill-over-effekt" mel-lem primærsektoren og sygehusområdet. Det er f.eks. blevet nævnt, at syge-husmedicin nogle gange prisfastsættes ekstraordinært lavt, hvis producenten haren forventning om, at der hos patienterne på sygehuset kan skabes et fortrolig-hedsforhold til medicinen, der gør, at patienten ønsker at fortsætte behandlin-gen med samme lægemiddel efter udskrivning fra sygehuset. Et andet eksempeler producenter, der på grund af den stærke prisregulering i primærsektoren, hæ-ver priserne på sygehusmedicin generelt for at bevare deres indtjeningsevne.

Spill-over-effektmellem primærsektorog sygehussektor

Analyse af sygehusmedicin i udvalgte lande

17

Når dette kan lade sig gøre, hænger det sammen med, at lægemidlerne kan haveen monopolistisk status, ikke er konkurrenceudsatte samtidig med, at der ikkeer etableret priskontrolsystemer, der ved hjælp af regulering er med til at holdepriserne nede.TrinprissystemNår det gælder generika giver landene indtryk af, at konkurrencen er rimeligtvelfungerende. Flere af landene har etableret systemer, der - ud over den natur-lige konkurrence mellem producenter og parallelimportører - skal holde priser-ne under kontrol. I Norge findes f.eks. trinprissystemet, der virker sådan, at pri-sen på et lægemiddel reduceres trinvis med faste satser, efter at lægemidlet harmistet sin patentbeskyttelse og udsættes for konkurrence fra generiske produk-ter.Af de undersøgte lande er det kun Norge og Holland, som har et decideret in-ternationalt referenceprissystem på sygehusmedicin. Som i Danmark er der iSverige og Tyskland fri prissætning på sygehusmedicin. I UK er der tale om etprofitregulerende system.Det er Statens Legemiddelverk (SLV), der fastsætter priserne på alle lægemid-ler, der søger om markedsføringstilladelse i Norge. En stor del af lægemiddel-omsætningen i sygehussektoren i Norge stammer fra patenterede produkter,hvor der kun er begrænset - eller slet ingen - konkurrence. For at sikre så lavepriser som muligt, er der indført et maksimalprissystem (referenceprissystem),der også omfatter lægemidler, der traditionelt er forbeholdt sygehuse. Denmaksimalt tilladte pris på lægemidlet fastsættes efter et gennemsnit af de trelaveste priser, som lægemidlet sælges for i et udvalg af europæiske lande. Lan-dene er Sverige, Finland, Danmark, Tyskland, Storbritannien, Holland, Østrig,Belgien og Irland. Det er apotekernes maksimale indkøbspris og apotekernesmaksimale avance, som fastsættes. Når den norske indkøbsorganisation LIS(Legemiddelinnkjøpssamarbeid) gennemfører en udbudsforretning, må leve-randørens pris ikke overstige maksimalprisen. Normalt opnår LIS ganske storerabatter i forhold til listepriserne/maksimalprisen.I Holland er der fri prissætning for alle sygehuslægemidler med undtagelse afen række meget dyre sygehusmediciner, som siden 2008 er underlagt internati-onal referenceprissætning. The Pharmaceutical Products Pricing Act (PPPA)fastlægger, at prisen på disse produkter ikke må overstige en maksimal pris be-regnet på grundlag af priser på tilsvarende produkter i Tyskland, Frankrig, Bel-gien og UK.ProfitkontrolI UK under Pharmaceutical Price Regulation Scheme (PPRS) systemet kanproducenter og leverandører frit fastsætte prisen på nye produkter inden forrammerne af profitkontrolsystemet. Det er et indirekte og frivilligt system fororiginalpræparater, som dækker ca. 80 % af lægemiddelomsætningen, somNHS har ansvar for. Systemet, som bl.a. omfatter sygehusmedicin, er baseret påkontrol med profitter og fastfrysning af priser og genforhandles ca. hvert femteår. Listeprisen på eksisterende produkter kan kun hæves efter aftale med NHS.Fra 2009 er der indført mulighed for at hæve eller sænke listeprisen på et pro-dukt, hvis der er indikation for en ændret behandlingsværdi. NICE vurdererderefter, om produktet er omkostningseffektivt ved den nye pris på den nye in-

Referencepriser

Maksimalprissystem

Analyse af sygehusmedicin i udvalgte lande

18

dikation. Det skal bemærkes, at hvis en producent ikke frivilligt indgår en aftaleom profitkontrol med NHS, så har NHS mulighed for at benytte lovmæssigpriskontrol.PriskontrolI Sverige kan prisen for lægemidler, som udelukkende bruges på hospitaler,fastsættes frit uden godkendelse af TLV (Tandvårds- och läkemedelsför-månsverket). Nogle producenter vælger alligevel at ansøge om godkendelse afprisen i TLV. Formålet kan være, at man gennem godkendelsesproceduren op-når en mere officiel anerkendelse af lægemidlets kvaliteter og herunder, at pri-sen står i et rimeligt forhold til effekten.I Danmark er der med "Aftale mellem Lægemiddelindustriforeningen (Lif), ogMinisteriet for Sundhed og Forebyggelse om loft over lægemiddelpriserne iperioden 2009-2011" lagt et loft på lægemiddelpriserne i primærsektoren, sådisse samlet set maksimalt må vokse med 2 % årligt. Dette får ikke indflydelsepå sygehusmedicin.

Analyse af sygehusmedicin i udvalgte lande

19

4

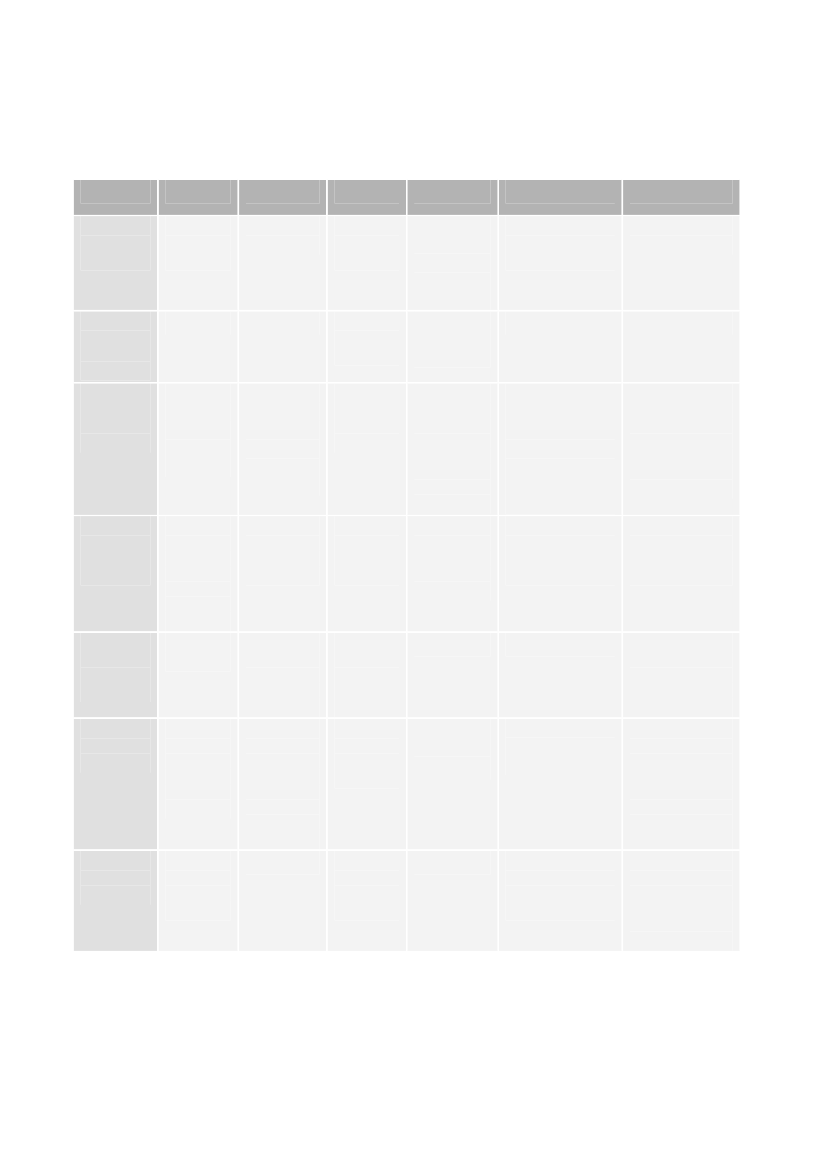

Markedsplads og indkøb

I dette kapitel beskriver vi markedspladsen og indkøbsfunktionen i relation tilsygehusmedicin i de seks lande.SygehusapotekSygehusapotekerne, der forhandler lægemidler, er både underlagt forskelligeejerforhold og organiseret forskelligt i de udvalgte lande. Der kan skelnes mel-lemdelssygehusapotekere, der indkøber, distribuerer og sælger medicin til sy-gehusafdelinger til brug for patienter, der er indlagt på sygehus eller modtagerambulant behandling i sygehusregi,delsapoteksvirksomhed, der bl.a. forhand-ler tilskudsberettigede lægemidler til brug for patienter under behandling i pri-mærsektoren (Norge). Der findes også primærsektor apoteker i Tyskland, dersælger sygehusmedicin til lokale sygehuse. I denne rapport beskæftiger vi oskun med sygehusapoteker, hvis primære opgave er at indkøbe medicin til syge-husene.Som tidligere nævnt (jf. afsnit 2) er der nogle forskelle mellem landene på,hvordan sygehusmedicin defineres og afgrænses i de enkelte lande. TNF-alfahæmmere er eksempler på lægemidler i gråzonen. Denne forskel har naturligvisbetydning, når man skal sammenligne priser på tværs af landene. I Danmark,hvor sygehusmedicinen udgør godt 40 % af de samlede udgifter til lægemidler,betyder prisniveauet mere end i Norge, hvor sygehusmedicin kun udgør cirka20 % af det samlede lægemiddelmarked.I alle de undersøgte lande er det langt størstedelen af den sygehusmedicin, somsygehusene anvender, der indkøbes via udbudsforretninger. I Danmark er det98 %, i Norge cirka 96 % og i Sverige vurderes det, at mellem 40-80 % af me-dicin, der indkøbes som rekvisitionsmedicin, indkøbes via udbudsforretninger.Resten indkøbes til listepriser.

Analyse af sygehusmedicin i udvalgte lande

20

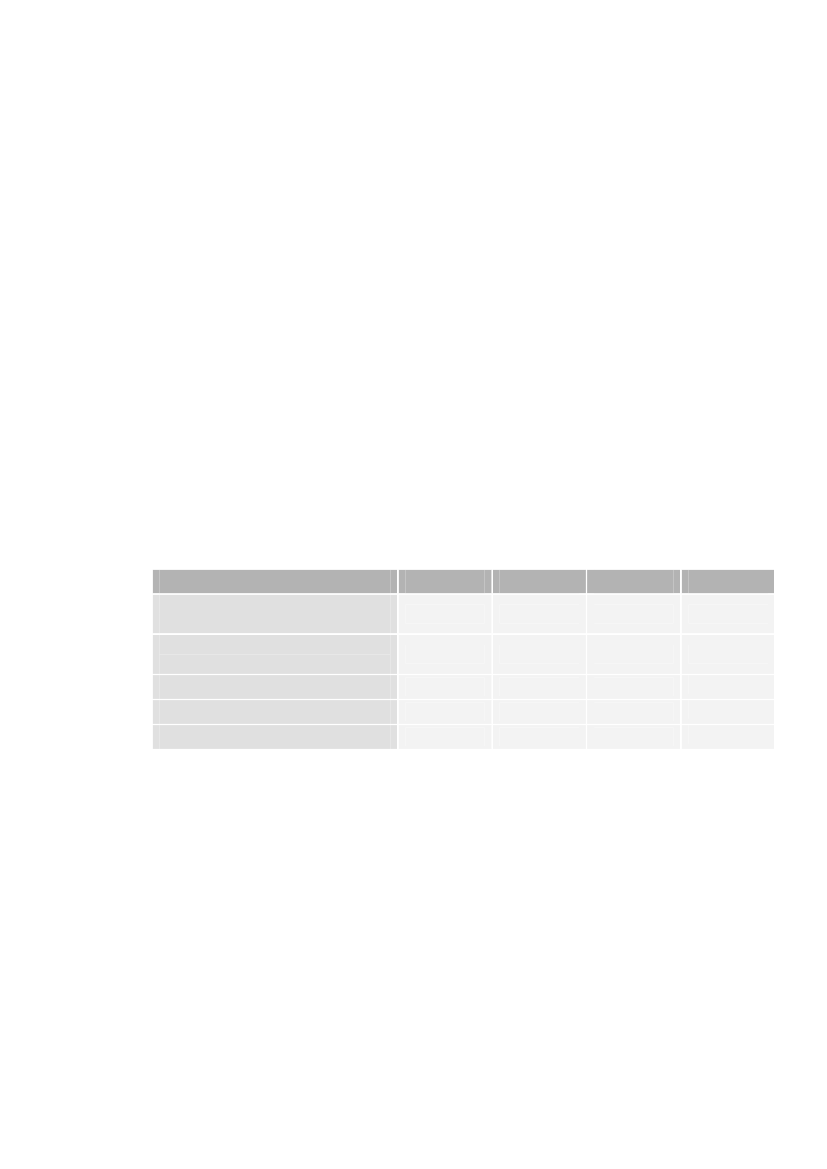

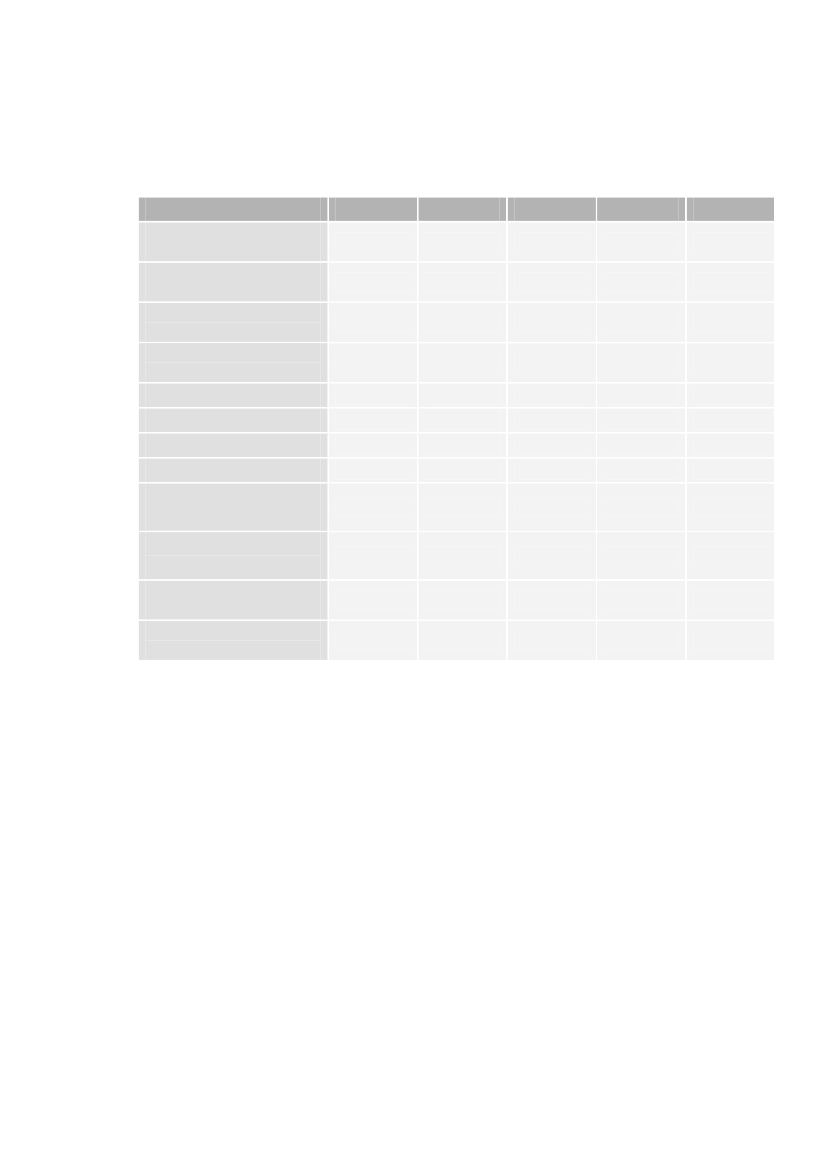

Tabel 4-1 Markedspladsen og indkøbDanmarkCentraliseret ellerdecentraliseretindkøbsfunktionCentraliseretstruktur (Am-gros)NorgeCentraliseretstruktur(LIS - Lekemidde-linnkjøpssamar-beid)SverigeDecentral struk-tur med ni "up-phandlingsav-delinger"TysklandDecentral struk-tur. Flere syge-husapotekergår sammenom deres ind-køb ved direkteforhandling medindustrien (ind-køb også tilsygehuse udeneget apotek)Sygehusapote-kerne ejes afsygehusene,som kan værebåde private ogoffentligeHollandDecentral struk-tur: Sygehuseer individueltansvarlige forindkøb, menpraktisererforskellige typeraf fælles indkøbEnglandDecentral struk-tur, idet deenkelte trustsselv forhandler.Man samarbej-der dog natio-nalt og regionaltgennem NHS-PASA

Ejerforholdene forindkøbsfunktionen

Amgros I/S erejet af DanskeRegioner

LIS drives I etsamarbejde mel-lem fylkerne

Ni "uphandling-savdelingerne"drives af et ellerflere af de 18landsting og toregioner i fæl-lesskab18 læn og toregioner sam-arbejder i niindkøbsfunktio-nerDe lægefagligegrupper er ind-draget i proces-sen, herunderformulering afudbudskriterier

Sygehusapote-kerne ejes afsygehusene

172 Trusts ejerlokale akutsy-gehuse. De haren apoteksafde-ling som del aforganisationen

Samarbejds-former

Amgros i tætsamarbejdemed syge-husapoteker

LIS tæt samar-bejde med syge-husapoteker

Uformel, mel-lem sygehus-apotekerne

Uformel

Ja fælles prisog rabatdata-base, Phamex,under NHS-PASAAdd-on-value(f.eks. kunneder tilbydessponsorering afsygeplejersker iforhandlinger-ne)

Særlige ud-valg/forholdknyttet til indkøbet

Hver regionhar sit fagud-valg, derfor erder ikke altidklinisk enig-hed om valgaf produkter iden centraleindkøbspro-cesEU-udbud.Dels fællesudbud afmange pro-dukter til lave-ste pris ogdels separatudbud medandre kriterierend kun pris(ex håndteringaf farlige em-ner)

Fagråd valgt forto år ad gangen.Specialistgrupperunder fagrådet.Vægt på dialogpå tværs af regi-onale fagråd

Der er storerabatbeløb/bonus, somikke knyttes tilbestemte pro-dukter

Add-on-value(f.eks. kunneder tilbydesmidler til R&Dog uddannelse iforhandlinger-ne)

Kriterierne forudbud

EU-udbud.Ud over pris, storvægt på pak-ningsaspekter(25 %) og service(15 %)

EU-udbud.Lægger bl.a.særlig vægt påsubstitutions-muligheder,form, pakningog sikkerhed

Offentligt ud-budsproces,dog ikke EUudbudsproces.Ofte inviteresindustrien til atgive tilbud påen alleredevedtaget læge-middelliste

National ud-budslovgivning(nogle gangesendes produk-ter i EU udbud).Kriterier er i)bedst kvalitetii) lavest pris

EU udbud, hvisindkøbet over-stiger EU'sgrænser foroffentlige udbud

Organisering afindkøbet

Der er både forskelle og ligheder mellem landene i forhold til den måde, somlandenes indkøb af sygehusmedicin er organiseret. Nogle lande har organiseretsig med én central indkøbsfunktion for sygehusmedicin (Danmark, Norge),mens andre har valgt en mere decentral struktur med mange indkøbsorganisati-oner (Sverige, Holland, Tyskland og UK).

Analyse af sygehusmedicin i udvalgte lande

21

I de lande, hvor man har valgt at organisere sig med én central indkøbsorgani-sation for sygehusmedicin, begrundes dette typisk med, at det giver den størstevolumen og dermed køberkraft for indkøbsorganisationen. I landene, hvor ind-købsfunktionen er mere decentraliseret, begrundes dette valg af organiseringderimod med, at en decentraliseret struktur over tid kan "holde liv" i flere leve-randører på markedet, hvorved konkurrencesituationen skærpes.8I Holland ogTyskland afviste interviewpersonerne, at volumen ved mere centraliseret ind-købsfunktioner har en betydning for opnåelsen af rabatter.Både Danmark og Norge har valgt at organisere deres indkøbsfunktion med éncentral indkøbsorganisation for lægemidler. I Danmark er det regionerne, der iet samarbejde driver Amgros, mens det i Norge er fylkerne, der i fællesskab haroprettet et indkøbssamarbejde, LIS.DecentralesamarbejdsformerSelvom de øvrige lande har decentrale indkøbsfunktioner, er der etableret for-skellige former for regional eller nationalt indkøbssamarbejde. I Sverige indkø-bes sygehusmedicin til de 18 landsting og to regioner ved at flere län går sam-men, således at der i alt er ni indkøbsafdelinger. Både i Holland og Tyskland erder etableret regionale samarbejder på tværs af sygehusenes indkøbsafdelinger,og i begge lande køber universitetssygehusene ind i et indkøbsfællesskab. Ogsåi UK, hvor der er decentralt indkøb i 14 geografiske enheder for originale pro-dukter eller i seks udbudsgrupper for bl.a. generiske produkter, er der etableretsamarbejde på tværs. The National Health Service Purchasing and SupplyAgency's (NHS-PASA) fungerer som en rådgiver for indkøbsfunktionerne.Hver acute trust (som hver ejer sine egne akutsygehuse) står selv for forhand-lingerne med producenterne, mens NHS-PASA har ansvar for administrationenaf udbud og kontrakter og for en database, Pharmex, som indeholder alle ind-købspriser i England. Pharmex gør det mulig for de enkelte trusts, at sammen-ligne de opnåede rabatter i forhold til, hvad de øvrige har opnået, og at brugedisse oplysninger i forhandlingssituationer med lægemiddelproducenterne.De fleste af landene, bortset fra Tyskland, benytter EU-udbud som den primæreindkøbsmodel. EU's regler for offentlige indkøb er reguleret af EU's udbudsdi-rektiv for varekøb over 1,5 mio. kr. og kræver, at man blandt de indkomne til-bud vælger det økonomisk mest fordelagtige tilbud eller det tilbud, som har la-vest pris. I alle lande er der stor fokus på, at de faglige eksperter er enige i dekriterier, som anvendes til fastlæggelse og vurdering af de enkelte tilbud.Der kan være fordele både ved de centrale og de decentrale udbudsmodeller.De centrale modeller har den fordel, at man i højere grad kan styre lægemiddel-valget fra central side, og der er også en udbredt opfattelse af, at man kan for-bedre sin køberposition. Fordelen ved en decentral udbudsproces blev fremhæ-vet af Sverige ved, at den giver mulighed for i højere grad at følge de fagligeråd på de enkelte sygehuse. Jo større befolkningsmæssige områder centrale ud-bud skal dække over, jo flere sygehuse er der tale om og jo flere lægefagligeeksperter er der, som skal blive enige om produktvalget. Det vurderes at være8

Udbudsformer ogkriterier

Dette argument forudsætter dog, at der ikke er tale om lægemidler, som ikke har en mo-nopollignende status. Der skal være - eller kunne skabes - en reel konkurrence mellem pro-ducenter for, at argumentet holder.

Analyse af sygehusmedicin i udvalgte lande

22

en svaghed ved den centrale indkøbsstruktur i Danmark, at den ikke støttes af etsæt nationale faglige retningslinjer for lægemiddelvalget.På vegne af alle regionerne under et udbyder det danske Amgros alle indkøbover 0,5 mio. kr. i EU-udbud. En stor del af produkterne udbydes i store udbudmed mange lægemidler til laveste pris, mens andre produkter udbydes separatog med flere kriterier ved siden af prisen. Også i Norge er der tale om en cen-tral udbudsproces. LIS medvirker til at gennemføre selve udbudsforretningen aflægemidlerne, idet man anbefaler det enkelte helseforetak at vælge det økono-misk mest fordelagtige produkt som første valg. Betalingen for lægemidlernesker lokalt via de enkelte helseforetak, som også står for det endelige valg afprodukter.Til forskel fra de øvrige lande benytter Tyskland generelt ikke offentlige udbudtil indkøbsprocessen. Det er almindeligt, at producenterne inviteres til at givetilbud på lægemidler, som lægemiddelkomiteen allerede har udvalgt. Der erflere årsager til, at man ønsker at undgå EU’s udbudsproces: Generelt ansesudbudsprocessen for at være for omkostningskrævende især med hensyn til op-fyldelse af de juridiske aspekter; da der alligevel ikke er konkurrence på en heldel lægemidler opfattes processen som ineffektiv; man ønsker kun at vælgemellem produkter, som er godkendt i Tyskland; endelig vil man undgå små læ-gemiddelvirksomheder, fordi de ikke antages at have kapacitet til at håndterestørre kontrakter.

Analyse af sygehusmedicin i udvalgte lande

23

5

Faglig styring /lægemiddelrekommandationer

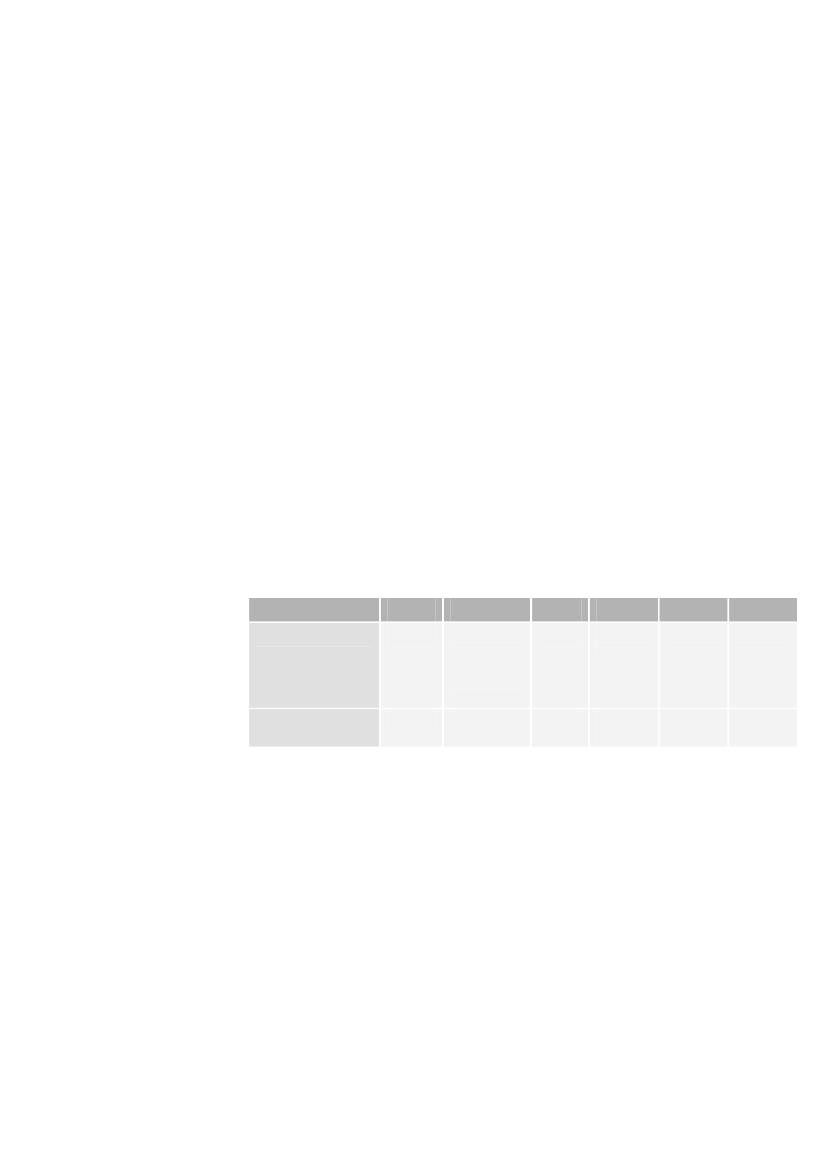

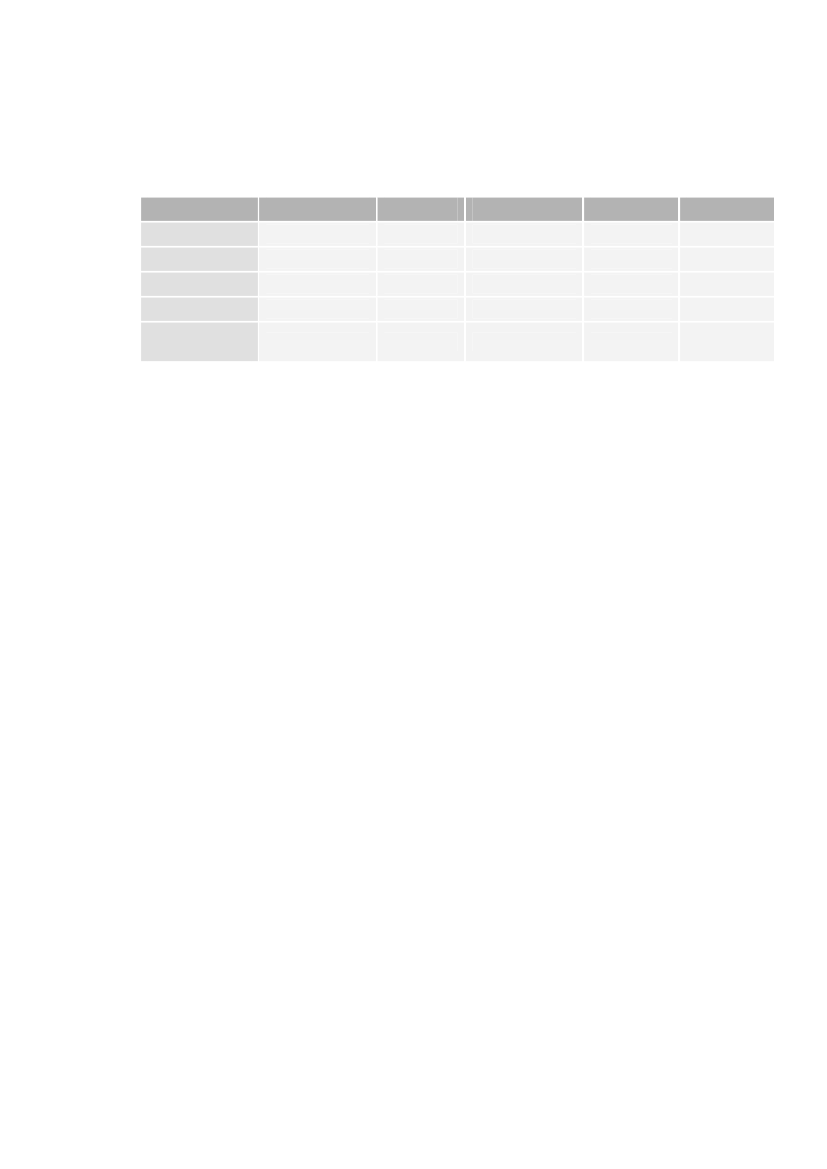

I alle lande foregår der på lokalt sygehusniveau styring af lægemiddelforbruget.Man fastlægger en liste over anbefalede lægemidler til brug på sygehusene, derskal medvirke til en samhørig behandling med lægemidler. Lægemiddelkomite-ernes opgave er at sikre rationel behandling på sygehuse, men f. eks i bådeEngland og Danmark er komiteernes arbejde også med til at skabe bedre sam-menhæng i overgangen mellem primær- og sekundærsektoren. Der sidder der-for også repræsentationer fra primærsektoren med i de engelske lægemiddel-komiteer.Tabel 5-1 Lægemiddelkomiteer og rekommandationslisterDanmarkLægemiddelkomiteerregionaltNorgeregionalt samtfælles fagråd iregi af LIS pånational ni-veaujaSverigeregionaltTysklandpå hvertsygehusHollandpå hvertsygehusEnglandregionalt(Acutetrust)

Rekommandationslister

ja

ja

ja

ja

ja

Lægemiddelkomiteer

I alle landene består lægemiddelkomiteerne hovedsageligt af lægefaglige eks-perter, farmaceuter og budgetansvarlige. Sammensætningen af komiteerne ogkomiteernes størrelse er landespecifik. Komiteerne udarbejder en liste over an-befalede lægemidler på et enkelt sygehus eller for sygehuse i en afgrænset regi-on.Komiteernes primære vurderingsgrundlag baserer sig traditionelt på studier afeffekten og sikkerheden af lægemidlerne,Evidence-Based Medicine.Økonomi-ske vurderinger baseret på lægemiddelkomiteernes egne analyser spiller ofte ensekundær rolle, dog nævnes den farmakoøkonomiske vurdering foretaget aflægemiddelkomiteen at være den tredje vigtigste faktor for Universitetshospita-let i Heidelberg, Tyskland.

Rekommandations-lister

Lægemiddelkomiteernes anbefalinger koncentrerer sig primært om rekomman-dationer af et basisudvalg af lægemidler, ofte hvor der er stor konkurrence påmarkedet, flere alternative behandlinger, og som har bred anvendelse på syge-husene. Nye behandlinger tages også op til vurdering. Dog indgår de nye dyre

Analyse af sygehusmedicin i udvalgte lande

24

lægemidler med patentbeskyttelse ikke som en del af rekommandationslisten,da disse behandlinger ikke har alternativer og ofte indgår i specialbehandlinger,der kun udføres af ganske få lægelige specialister.Rekommandationslisterne udarbejdes ofte under indflydelse af overordnedenationale behandlingsvejledninger, der ikke ser specifikt på produktniveau,men som fokuserer på den kliniske effekt af flere behandlingsalternativer. Re-kommandationslisterne sammensættes ud fra anbefalinger fra sygdomsfagligeråd.I Holland og England foretages i tillæg en national farmakoøkonomisk vurde-ring af sygehusmedicin. I Holland dog kun på de dyreste produkter.Det endelige lægemiddelvalg sker decentralt på afdelingerne.Rekommenda-tionslisters betydningforlægemiddelindkøbetUdformning af rekommandationslisterne har i høj grad betydning for indkøbetaf lægemidler. Hvor lægemiddelkomiteen lokalt eller regionalt kan hjælpe til atskabe mere analog konkurrence i markedet kan det påvirke indkøbernes evne tilat opnå rabatter hos lægemiddelproducenterne. I regi af LIS i Norge sidder enrække fagpersoner (bl.a. klinikere og apotekere) i et såkaldt fagråd. Fagrådetbidrager med faglig rådgivning i forbindelse med udbudsforretningerne. En be-slutning taget centralt i Fagrådet, om at forskellige TNF-alfa-hæmmere havdeens effekt, var medvirkende til, at Norge kunne opnå rabatter på denne pro-duktgruppe.Da lægemiddelkomiteerne også i stor udstrækning ser på håndterings- og be-handlingssikkerhed af produkterne, kan lægemiddelkomiteen anbefale én læ-gemiddelform frem for en anden. Specielt er der stor fokus på en-dosis behand-linger og blisterpakninger9. Dette begrænser indkøbernes mulighed for at skabeen konkurrencesituation og dermed deres mulighed for at opnå rabatter.NICE behandlingsrekommandationer anføres at påvirke muligheden for at opnårabatter, når et lægemiddel anbefales frem for et andet. Dette kan også påvirkeprisen, fordi NICE opererer med et økonomisk afskæringskriterium for, hvornårproduktet anses for omkostningseffektivt. Prisen på produktet vil derfor have entendens til at lægge sig så tæt op ad dette niveau som muligt.Kliniske forsøgIndustrien stiller ofte nye produkter gratis til rådighed på hospitaler i kliniskeforsøg. Hvis en patient er velbehandlet med et lægemiddel, er man ikke tilbøje-lig til at skifte efter forsøgets afslutning. Produkter i kliniske forsøg er ofte nyelægemidler med patent, og dermed er der ingen direkte konkurrence. Producen-ten kan således få sikret en markedsandel eksempelvis overfor analoge produk-ter, som har været med i udbudsprocessen. Derved bypasses udbudsprocessen,og prisniveauet påvirkes indirekte.

9

En-dosis pakninger fortrækkes også i de lande, hvor hver patient betaler for egen behand-ling (gennem forsikring), idet et produkt svarende til en enkel dosis skal kunne faktureresvidere til kunden.

Analyse af sygehusmedicin i udvalgte lande

25

I tilfældet med de analoge eller biosimilære produkter er det yderligere svært atsikre, at valget sker gennem udbud, fordi der i visse tilfælde er tale om forskel-lige regionale anbefalinger via rekommandationslisterne, som udspringer af, atder ikke er klinisk enighed mellem regioner.

Analyse af sygehusmedicin i udvalgte lande

26

6

Nøgletalsanalyse af priser påsygehusmedicin

I dette kapitel sammenlignes danske priser for sygehusmedicin med priser i femeuropæiske lande: Norge, Sverige, Tyskland, Holland og England. Prissam-menligningen er baseret på et udvalg af lægemidler, som står for ca. 46 % afudgiften til sygehusmedicin i Danmark i 2007 (ifølge Lægemiddelstyrelsenstal). Når man laver internationale prissammenligninger, er der en række meto-diske forhold, som man skal tage højde for. Analysen indledes med en kortgennemgang af, hvorledes disse forhold er håndteret.I den oprindelige projektbeskrivelse blev det desuden planlagt at sammenlignede samlede udgifter til sygehusmedicin i de udvalgte lande. Der var to formålmed dette. Det ene var at beskrive, om væksten i udgifterne til sygehusmedicinforløber ens. Det andet formål var at afdække, om sammensætningen af syge-husmedicin er den samme. Det har i praksis vist sig vanskeligt at indsamle di-rekte sammenlignelige tal. Resultater fra enkelte lande er kort beskrevet.

6.1

Metode til beregning af prisindeks

Der er blevet udvalgt i alt 39 produkter til sammenligning (se Tabel 6-1). Detprimære kriterium for udvælgelsen var omsætningen i 2007 ifølge Lægemiddel-styrelsens opgørelse af sygehusmedicin. Produkterne blev udvalgt fra en listeover omsætning per varenavn, som blev sorteret efter varenavnets omsætning.Produkterne med den største omsætning blev udvalgt. Lægemidler, der forven-tedes at gå af patent i 2009, blev sorteret fra. Samlet står udvalget for ca. 46 %af omsætningen ifølge Lægemiddelstyrelsens statistik.

Analyse af sygehusmedicin i udvalgte lande

27

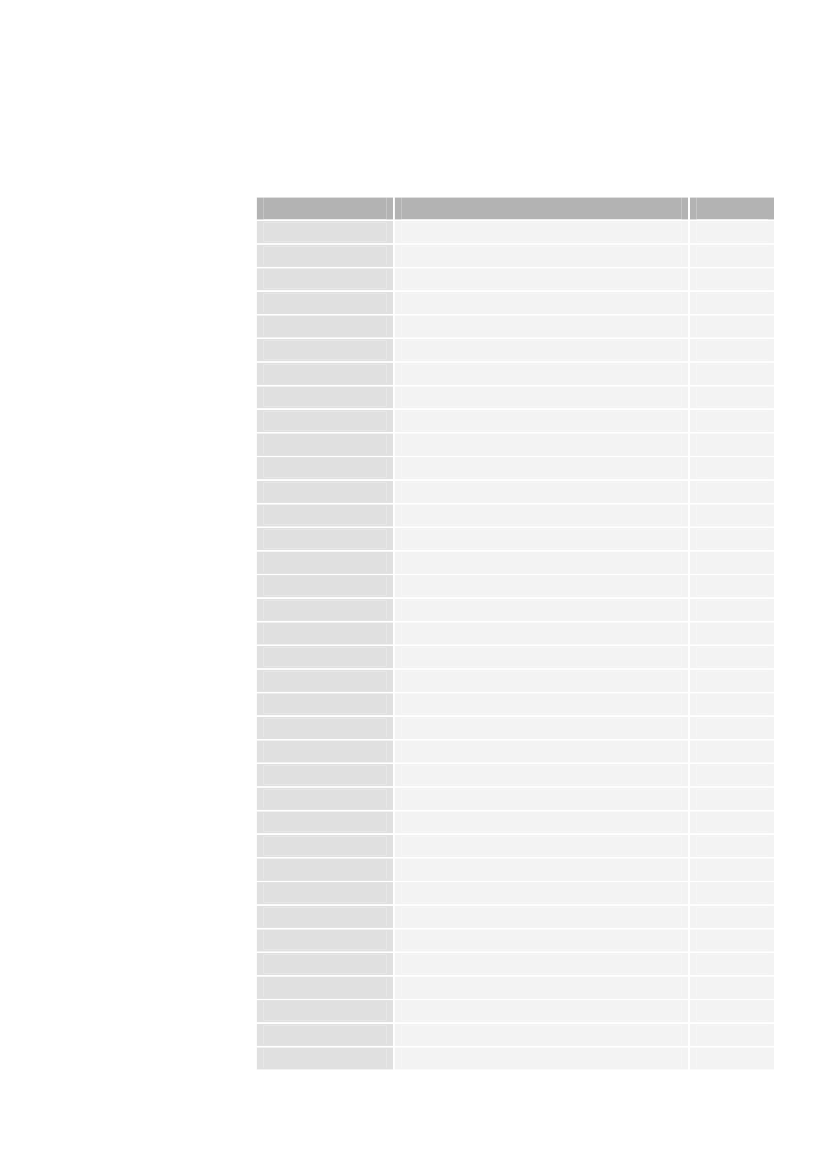

Tabel 6-1 De 39 udvalgte produkter, som udgør ca. 46 % af den samlede sygehusmedi-cinomsætning (ifølge Lægemiddelstyrelsens opgørelser)ProduktnavnHumiraRemicadeEnbrelHerceptinAvonexRebifGlivecMabtheraAranespReFactoLucentisKivexaAvastinTruvadaTaxotereCancidasAdvateNeoRecormonZoladexCopaxoneCellceptBenefixStocrinBetaferonFabrazymeNorditropin SimplexxUltivaSandostatin LarSandimmun NeoralErbituxPrografReyatazTarcevaNeupogen NovumNovosevenZometaGenerisk navnAdalimumabInfliximabEtanerceptTrastuzumabInterferon beta-1aInterferon beta-1aImatinibRituximabDarbepoetinKoagulationsfaktor VIIIRanibizumabLamivudin og abacavirBevacizumabTenofovirdisoproxil og emtricitabineDocetaxelCaspofunginKoagulationsfaktor VIIIErythropoietinGoserelinGlatirameracetatMycophenolsyreKoagulationsfaktor IXEfavirenzInterferon beta-1bAgalsidase betaSomatropinRemifentanilOctreotidCiclosporinCetuximabTacrolimusAtazanavirErlotinibFilgrastimEptacog alfa (aktiveret)ZoledronsyreATC-kodeL04AB04L04AB02L04AB01L01XC03L03AB07L03AB07L01XE01L01XC02B03XA02B02BD02S01LA04J05AR02L01XC07J05AR03L01CD02J02AX04B02BD02B03XA01L02AE03L03AX13L04AA06B02BD04J05AG03L03AB08A16AB04H01AC01N01AH06H01CB02L04AD01L01XC06L04AD02J05AE08L01XE03L03AA02B02BD08M05BA08

Analyse af sygehusmedicin i udvalgte lande

28

Helixate NexGenReoProTysabri

Koagulationsfaktor VIIIAbciximabNatalizumab

B02BD02B01AC13L04AA23

Karakteristisk for udvalget af de 39 lægemidler er, at de er forholdsvis nye ogdyre.Hovedparten af lægemidlerne tilhører ATC-grupperne:•L (Cancer og immunsystemet), 20 præparater•B (Blod og bloddannende organer), 8 præparater•J (Infektionssygdomme) 5 præparater.De resterende seks præparater er lægemidler fra ATC-grupperne A, H, S, M, N.Alle 39 lægemidler er originale lægemidler, hvoraf 28 har patientbeskyttelse.Hvert af de 39 produkter repræsenterer et varemærke med en aktiv substans,som kan sælges i forskellige styrker, former og pakningsstørrelser. Analysensammenligner priser for ens pakninger, dvs. pakninger med samme styrke,form, størrelse og fra samme producent. For at identificere de relevante paknin-ger, som anvendes i Danmark, leverede Amgros en liste over pakninger af de39 produkter, som er indkøbt til sygehuse i 2006, 2007 og 2008. Denne listeindeholder 143 pakninger (hvoraf nogle ikke er tilgængelige alle år).Amgros har leveret to typer af prisoplysninger for hvert produkt. Dels aftalepri-sen (den faktisk handlede pris) og dels listeprisen, som den er anmeldt til Læ-gemiddelstyrelsen. Nogle af produkterne er indkøbt til listeprisen, således at derikke er forskel mellem de to priser. Begge prisoplysninger er opgjort som apo-tekets indkøbspris ekskl. moms. Dette dækker både producent og grossistled.Prisoplysningerne er givet som samlet omsætning i det pågældende år. Gen-nemsnitspriserne for hvert enkelt år for listepris og aftalepris er estimeret somomsætningen delt med antal solgte pakker det pågældende år.I de fem andre lande er det forsøgt at indsamle tilsvarende priser for hver af de143 pakninger. Det vil sige, at priserne skal svare til indkøbspriserne ekskl.moms. I udgangspunktet er landene blevet anmodet om at levere priser for åre-ne 2007 og 2006. I nogle tilfælde er der blevet udleveret priser for andre år, og inogle tilfælde har det kun været muligt at fremskaffe priser for et enkelt år. Ianalysen sammenlignes listepriser og aftalepriser generelt kun, hvis de repræ-senterer det samme år.I Norge og Sverige anvendes samme system af varenumre som i Danmark,hvorved priser på de enkelte pakker (med enkelte undtagelser) kunne udtrækkesefter danske varenumre. I Tyskland opgøres aftaleprisen ikke per pakning menper enhed - f.eks. pris per tablet. De tyske aftalepriser for sygehusmedicin erderfor gjort sammenlignelige med danske priser ved at omregne den tyske en-hedspris til en pakningspris (enhedspris ganges med antal enheder i en dansk

Analyse af sygehusmedicin i udvalgte lande

29

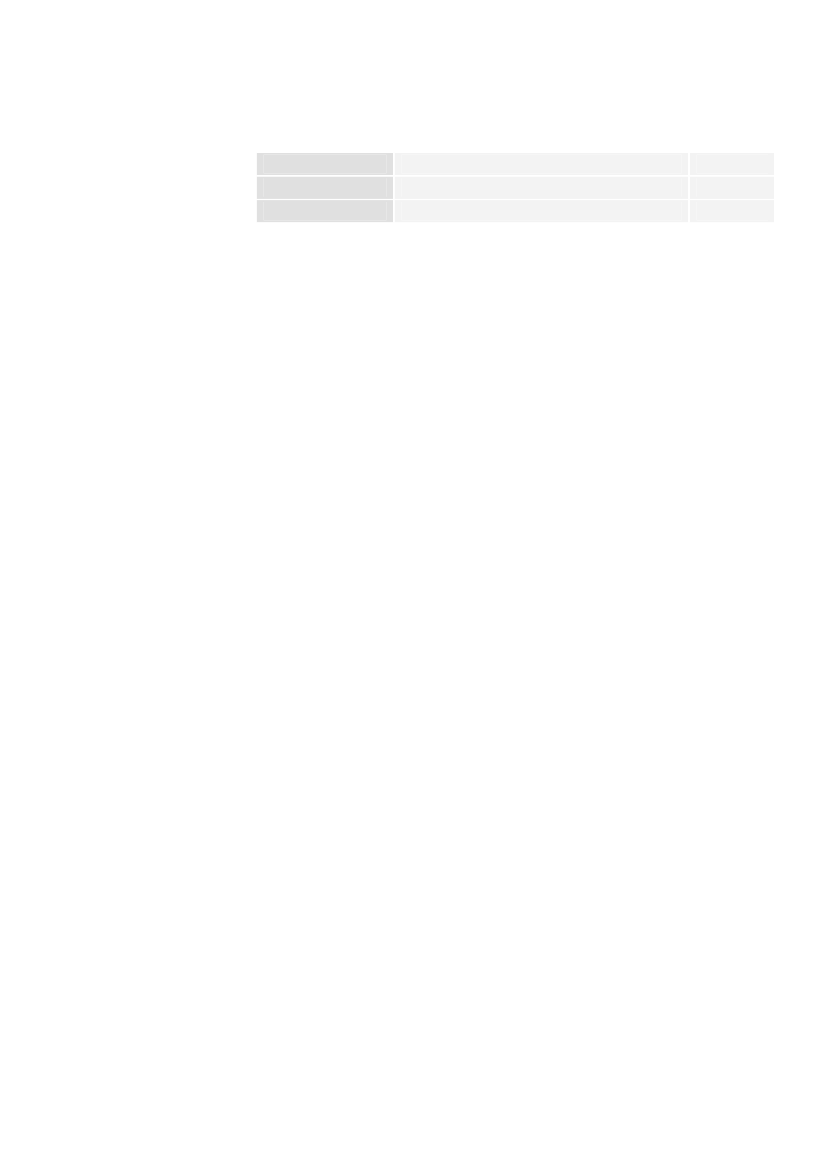

pakning). Den samme metode er anvendt på hollandske listepriser, der hellerikke er opgjort per pakning.Ved indsamling af priser i andre lande end Danmark er det blevet undersøgt,hvad den samme vare ville koste i det andet land. I nogle tilfælde er det ikkemulig at finde en sammenlignelig pris. Dette skyldes typisk, at man i det andetland ikke sælger varerne i pakninger med samme styrke eller form fra den på-gældende producent. Det kan også skyldes, at man anvender andre produktermed samme virkning fra andre producenter eller parallelimporteret medicin. Iden aktuelle analyse er der ikke taget højde for dette. Resultaterne kan derforvære biased,fordi sammenligningen ikke tager højde for, at forbruget i andrelande kan være anderledes sammensat end i Danmark.Prisindeks er beregnet som bilaterale indeks mellem Danmark og hvert af lan-dene. Prisindeks for grupper af varer er beregnet ved at sammenveje de enkeltepriser med anvendelse af det danske mængdeforbrug som vægt. Der anvendesdanske mængder, som er oplyst af Amgros10. Dog indgår der for hver lande-sammenligning kun de pakker, hvor der er prisoplysninger for begge lande.Herved udtrykker prisindekset for et givent udvalg af sammenlignelige produk-ter, hvad det ville koste at købe den samme mængde medicin i udlandet i sam-menligning med i Danmark.ValutaomregningDe enkelte lande har oplyst priser i landets valuta. Disse priser er omregnet tildansk valuta med anvendelse af årets gennemsnitlige valutakurs ifølge Dan-marks Statistik. Omregning med valutakurs er vurderet at være relevant, fordimedicinen er en internationalt handlet vare. Ulempen ved denne tilgang er, atudsving på det finansielle marked påvirker valutakursen i flere af sammenlig-ningslandene (UK, Norge og Sverige). Alternativet til omregning med valuta-kurs ville være at anvende købekraftsparitet. I Tabel 6-2 er de anvendte valuta-kurser vist. Til landesammenligningerne er der anvendt valutakurser for det år,som dataene gælder for. For Norge, Sverige, England og Tyskland er sammen-ligningen foretaget for 2007, mens den er foretaget for 2008 for Holland. Der eri enkelt tilfælde anvendt Engelske listepriser fra 2008, hvor der ikke var frem-sendt 2007.Undersøgelser af kursomregningerne viser, at valutakursen er en usikkerheds-faktor. Resultaterne af prissammenligningerne skal derfor læses med et vistforbehold pga. de senere års svingende valutakurser set i forhold til den danskekrone. Kurssvingningerne gælder specielt for Norge, Sverige og England (seTabel 6-2).

I praksis beregnes et indeks for eksempelvis forholdet mellem priser i Sverige og Dan-mark ved først at beregnes omsætning med danske mængder og danske priser (sum af prisgange mængde per vare). Herefter beregne omsætning med danske mængder og svenskepriser. Indeks for svenske priser beregnes ved at dividere omsætning med svenske prisermed omsætning med danske priser.

10

Analyse af sygehusmedicin i udvalgte lande

30

Tabel 6-2 Valutakurser - gennemsnitlige årsobservationer, spot priser, Statistikbanken(DNVALA), Danmarks StatistikNorge(NOK)2006200720080,930,930,91Sverige(SEK)0,810,810,78Tyskland/NL(EUR)7,467,457,46England(GBP)10,9410,909,40

Oplysninger om listepriser er ikke behandlet konfidentielt, da disse priser eroffentligt tilgængelige i alle de analyserede lande. Prisindeks for listeprisernekan derfor opstilles for hvert enkelt produkt. Til gengæld er oplysninger omaftalepriser og rabatter behandlet som fortrolige, da det har været en forudsæt-ning for at få disse priser udleveret. Det betyder, at præsentationen af prisin-deks for aftalepriser kun er foretaget på et mere aggregeret niveau. Der er fore-taget opdelinger på overordnede ATC-grupper samt på en gruppering i mar-kedssegmenter som følge af konkurrenceforhold.

6.2Norske priser

Datagrundlag i de forskellige lande

De norske priser er leveret af LIS (Legemiddelinnkjøpssamarbeid). Fra Norgemodtog COWI listepriser og aftalepriser for de produkter med rabatter. Derblev endvidere leveret listepriser for de produkter, som var uden rabatter. Hvisaftaleprisen manglede, blev der i analysen anvendt listeprisen som aftalepris pådet enkelte produkt. Der blev kun udført beregninger for pakker, hvor der forelåoplysninger om aftalepriser, eller hvor listepriserne er anvendt som substitutterfor aftalepriserne.Trods ens varenummersystem i Danmark og Norge passede varenumrene ikke ialle tilfælde på enkelte produkter, selvom identiske produkter blev fundet iNorge. For disse pakker blev de norske varenumre bytte ud med danske vare-numre, så produkterne kunne sammenkøres med identiske danske pakker. Forto Cellcept�-produkter blev priserne justeret efter danske pakkestørrelser, dader ikke var et perfekt pakkematch.

Svenske priser

De svenske aftalepriser, der ligger til grund for undersøgelsen, stammer fra toindkøbsafdelinger. Västra Götalands Region og Stockholms län har leveret op-lysninger om aftalepriser i 2007. Disse områder har tilsammen en befolkning påover tre millioner. Nationale listepriser i 2007 er indsamlet via en hjemmeside,som ejes af TLV.Listepriserne dækker hele Sverige men aftalepriserne er fra to län. I mangel afen aftalepris er der anvendt listeprisen efter aftale med de svenske dataleveran-dører. Den endelige aftalepris er herefter beregnet som gennemsnittet af de toläns aftalepriser, hvoraf en eller begge af mangel på bedre kan være listeprisen.Der blev kun udført beregninger for pakker, hvor der forelå oplysninger, ellerhvor listepriserne er anvendt som substitutter for aftalepriserne.

Analyse af sygehusmedicin i udvalgte lande

31

Tyske priser

De tyske aftalepriser er de indkøbspriser, der er forhandlet på Apotheke Uni-versitätsklinikum Heidelberg i Tyskland. Indkøbspriserne dækker derfor kun etudsnit af alle indkøb foretaget i Tyskland i 2007, og man bør derfor ikke umid-delbart generalisere disse priser til hele Tyskland. Det er svært at sige, hvor storen del af Tysklands samlede omsætningen af sygehusmedicin Heidelberg re-præsenterer, da der ikke findes en samlet oversigt over dette.Et godt samarbejde mellem sygehusapoteket og lægemiddelproducenterne spil-ler en stor rolle i forhandlingen af rabatter i Tyskland. Dette betyder samtidig,at der tages flere forhandlingsmekanismer i brug. Det overordnede mål for ra-batforhandlingerne er at opnå rabatter direkte på det enkelte produkt. Først ogfremmest en rabat på prisen, men også rabatter baseret på omsætningsmål fordet enkelte produkt. En ikke uvæsentlig del af rabatterne, som de tyske syge-husapotekerne opnår, er generelle bonusser, der ikke kan henføres til et bestemtprodukt, men som opnås ved køb af mange produkter fra sammen producent.Derfor skal der til forståelsen af de tyske aftalepriser lægges til, at der også op-nås generelle rabatter. Den årlige bonus i Heidelberg var på mellem € 0,8-1mio. i 2007 (2 % af den samlede omsætning, hvilket svarer til € 340.000 ud afden samlede omsætning på de 39 produkter). Heidelbergområdet opnåede i2008, efter at have oprette en speciel indkøbsgruppe der var fuldt ud dedikerettil at analysere produktmarkedet og samtidig oprette et godt samarbejde medlægemiddelproducenterne, en årlig bonus på € 2 mio. i 2008, en stigning på 1mio. i forhold til året før.De tyske listepriser fra 2007 blev udtrukket fra den elektroniske version afLAUER-listen (http://www.lauer-fischer.de/LF/). Moms på 16 % blev udtagetaf prisen. De tyske aftalepriser blev udtrukket fra sygehusapoteket i Heidelberg,Tyskland. Sygehusapoteket opgør ikke deres lægemiddellager på pakkeniveau,men i enhedspris enten som "per styk", "per ml" eller "per mg". Der var derforto udfordringer i at sammenligne danske produkter med tilsvarende tyske pro-dukter. Det tyske lægemiddel blev i første omgang sammenlignet med et tilsva-rende dansk produkt baseret på styrken og lægemiddelform. Dernæst blev pak-ningsstørrelsen beregnet ved at gange den tyske pris per enhed op med pak-ningsstørrelsen på den danske pakke. Denne fremgangsmåde har i nogle tilfæl-de været baseret på et fagligt vurderet skøn. For Remicade�, Prograf�, Lucen-tis� og for et enkelt produkt af Erbitux� var der oplyst en faktisk pris, menikke en listepris. Her blev listeprisen antaget at være lig med aftaleprisen ogderved antaget, at der ikke var rabat på disse produkter. Det blev oplyst af ind-køberen i Tyskland, at der dog kan være rabatter på disse produkter, men at detikke er muligt at sige hvor meget i forhold til en ikke oplyst listepris. Der blevfor enkelte produkter observeret en (lille) negativ rabat: Stocrin�, Mabthera�,Herceptin�, Avastin�, Glivec� og Tarceva�. Her blev aftaleprisen sat til li-steprisen. For Tyskland blev manglende aftalepriser ikke erstattet af listepriser,såfremt der var listepriser og ikke aftalepriser. Kun pakker, hvor der var aftale-priser for både Danmark og Tyskland, kom til at indgå i analyserne.

Analyse af sygehusmedicin i udvalgte lande

32

Hollandske priser

Det har ikke været muligt at få oplyst hollandske indkøbspriser på sygehusme-dicin. Vi har derimod fået adgang til en hollandsk undersøgelse fra 2007 om-handlende udgifter og rabatter på en række dyre lægemidler foretaget i Holland.De hollandske listepriser blev kopieret fra det hollandske ministeriums kopi af"Taxe" gældende for januar 2008. Listepriser for 2007 var ikke tilgængelige.Listepriserne er ekskl. moms. De hollandske listepriser er ikke opgjort på pak-keniveau, men i enhedspris. Der var derfor store faglige udfordringer i at sam-menligne danske produkter med tilsvarende hollandske produkter. Det holland-ske lægemiddel blev i første omgang sammenlignet med et tilsvarende danskprodukt baseret på styrken og lægemiddelform. Dernæst blev pakningsstørrel-sen beregnet ved at gange den hollandske pris per enhed op med pakningsstør-relsen på den danske pakke. Denne fremgangsmåde har i nogle tilfælde væretbaseret på et fagligt vurderet skøn. Til sammenligningerne indgik der pakker,hvor der var listepriser for både Danmark og Holland for 2008.

Engelske priser

De engelske listepriser og aftalepriser for 2006 og 2007 er leveret fra detengelske ministerium (Department of Health). Supplerende listepriser fra 2008er hentet elektronisk via "The Prescription Pricing Division of the NHS Busi-ness Services Authority (NHSBHA)" påhttp://www.nhsbsa.nhs.uk/prescriptions. De engelske listepriser er også de gæl-dende priser i Wales og Skotland. De engelske produkter er manuelt påført dan-ske varenumre vurderet ud fra produktets styrke, form og pakningsstørrelse.Der er ikke moms på listepriserne.De få udtrukne prisoplysninger fra (NHSBHA) indeholdt en gældende pris, da-to for indførelse af prisen samt den tidligere pris. Hvis den gældende pris varindført i 2008 eller 2009 anvendtes den tidligere pris. Det blev derfor antaget, athvis der var tale om substituering af priser, så svarede disse nogenlunde til2007-niveau, som er det år sammenligningen er lavet for.Til sammenligningerne indgik der lægemiddelpakker, hvor der var listepriserog aftalepriser for både Danmark og England for 2007.

6.3

Listepriser

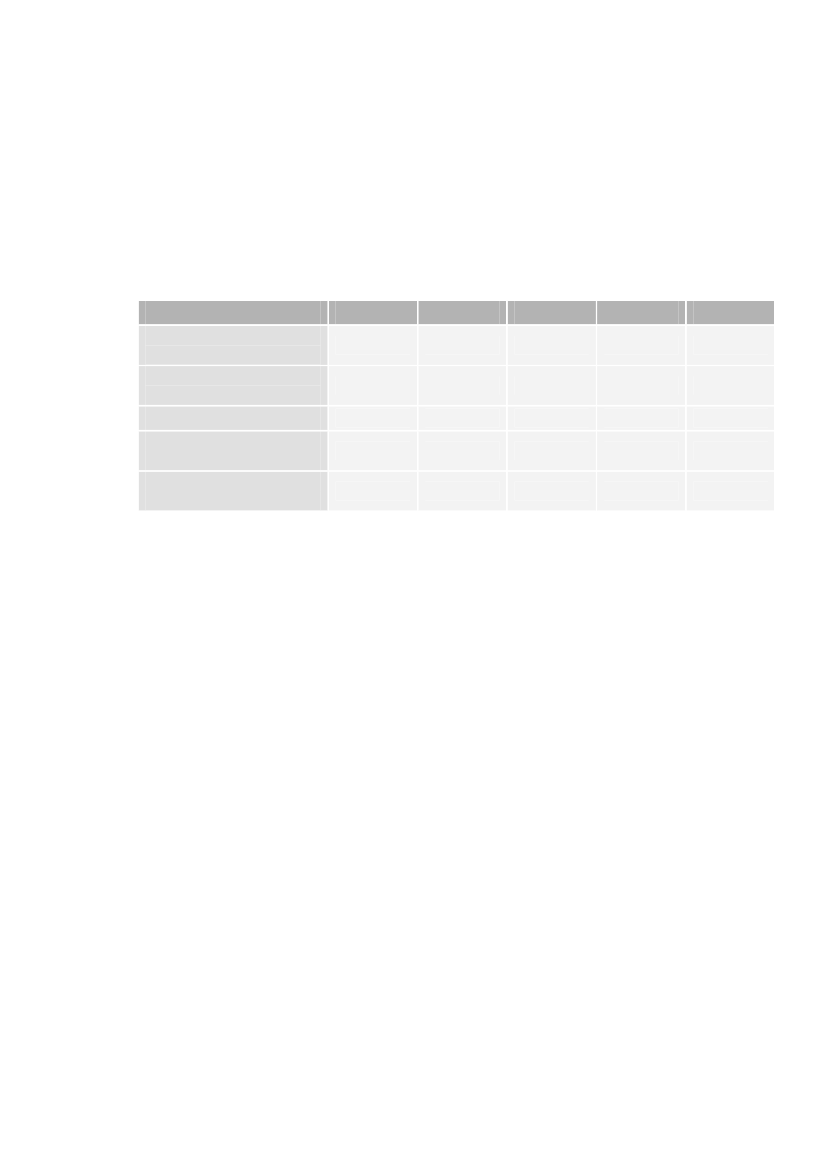

De overordnede omsætningstal samt indeks beregnet på baggrund af officiellelistepriser på de 39 udvalgte lægemidler ses i Tabel 6-3. Priser i Norge, Sverige(to län) og Tyskland (Heidelberg) er listepriser pr. 1.1.2007, mens listeprisernefor England er gennemsnitlige listepriser fra 2007. De hollandske priser er fra1.1.2008. De to første rækker i Tabel 6-3 viser den danske omsætning (forsammenlignelige produkter og pakker) med henholdsvis udenlandske og dan-ske listepriser. Indekset for de udenlandske priser sammenlignet med de danskeer vist i den tredje linje og beregnet, som den danske omsætning med udenland-ske priser sat i forhold til den danske omsætning med danske priser og standar-diseret til 100. Det betyder, at indekset for Norge på 93 viser, at den danskeomsætning med norske priser er 7 % lavere end den danske omsætning meddanske priser. Total set er de udvalgte lægemidler 7 % billigere i Norge og

Analyse af sygehusmedicin i udvalgte lande

33

England, 6 % billigere i Sverige, 1 % billigere i Holland. Listepriserne på deudvalget lægemidler er kun højere i Tyskland med 2 %. De sidste to rækker itabellen viser, hvor mange sammenlignelige produkter og varenumre, som ind-går i hver af landesammenligningerne.Tabel 6-3 Listepriser for udvalgte produkter: Omsætningstal og indeks, Danmark =100 (udenlandsk pris / dansk pris), 2007 (2008 for Holland)NorgeDansk omsætning, mio. kr., liste-priser fra pågældende landDansk omsætning, mio. kr., liste-priser fra DanmarkIndeks, listepriser (DK=100)Antal produkter som indgår i sam-menligningAntal varenumre som indgår isammenligning2051Sverige2102Tyskland1755Holland2227England1892

22009338

22339438

171410229

22549929

20399335

111

114

67

88

98

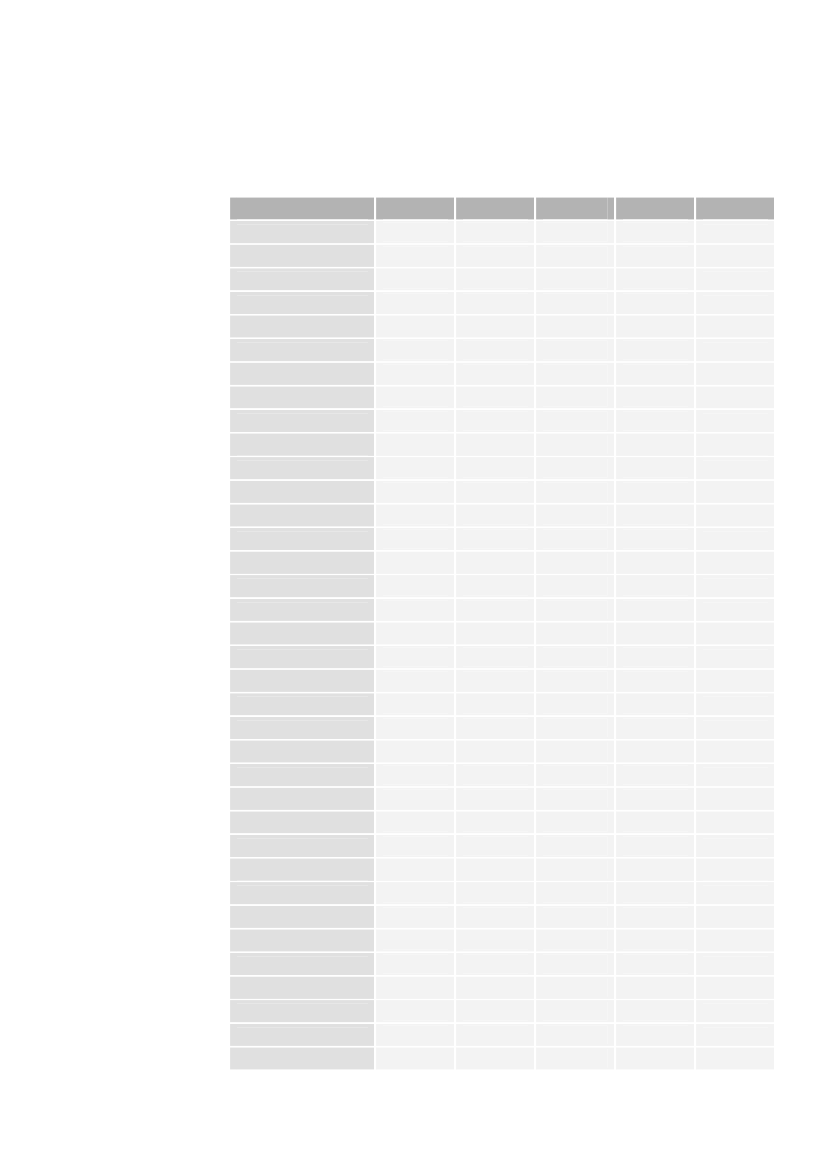

Indeks for de officielle listepriser dækkende de 39 udvalgte lægemidler er vist iTabel 6-4. Listeprisen på det mest omkostningstunge lægemiddel i Danmark,Humira� er både billigere i Norge, Sverige, Holland og England, men ikke iTyskland, hvor listeprisen er 22 % dyrere (Tabel 6-4). Listeprisen på Humira�er 17 % lavere i England. Remicade�, som er det næst tungeste lægemiddel forsygehusmedicinbudgetterne i Danmark, er billigst i Sverige nemlig 6 % lavereend i Danmark, mens det er 5 % dyrere i Holland. Tomme celler i denne tabelsamt i de følgende tabeller betyder, at der ikke har været nogen sammenligneli-ge produkter eller pakker med priser i begge lande. I nogle celler er der anførtetNAfornot available,hvilket i denne undersøgelse betyder, at der er tal tilanalyserne, men at de holdes skjulte af forskellige årsager. Antallet af varenum-re, som ligger til grund for indeksberegningerne kan ses i Tabel 7-1.

Analyse af sygehusmedicin i udvalgte lande

34

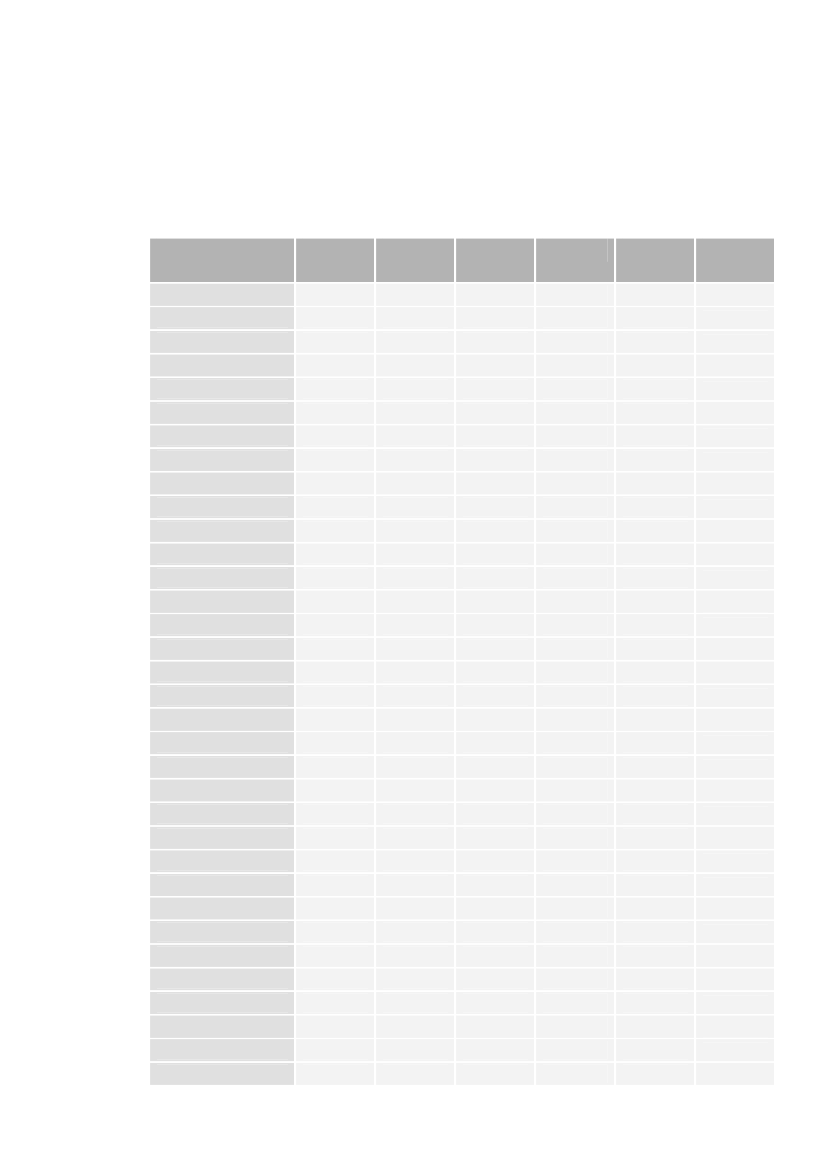

Tabel 6-4 Listepriser for udvalgte produkter, indeks Danmark = 100 (udenlandsk pris /dansk pris), 2007 (2008 for Holland)ProduktNorge9097859892901029479931229410097988597828382891031038610387878894818991889786100921019784881098910194113951089698869410295101123971091019596102119971001511309011188858386100113Sverige92949210396911019584919295979498988612410492951021078112193961239592971129280131108898677931131039773107NA109Tyskland122NA116101110102105104102Holland851058510394104999893121England829982921009694888798921191019010581

HumiraRemicadeEnbrelHerceptinAvonexRebifGlivecMabtheraAranespReFactoLucentisKivexaAvastinTruvadaTaxotereCancidasAdvateNeoRecormonZoladexCopaxoneCellceptBenefixStocrinBetaferonFabrazymeNorditropin SimplexxUltivaSandostatin LarSandimmun NeoralErbituxPrografReyatazTarcevaNeupogen NovumNovosevenZometa

Analyse af sygehusmedicin i udvalgte lande

35

Helixate NexGenReoProTysabri

10486106

93921009211391

1189499

I Tabel 6-5 er de 39 lægemidler opdelt efter deres primære indholdsstof samtvirkemåde ud fra ATC11. Gruppe L omfatter lægemidler til cancer og immunsy-stemet, B er lægemidler til blod og bloddannende organer, og J er lægemidlertil infektionssygdomme. Desuden er der en kategori for de resterende ATC-hovedgrupper. Endvidere er der lavet en kategori for TNF-alfa hæmmere (disseprodukter indgår også under gruppe L). Det ses af indeksene i tabellen, at liste-priserne på lægemidler inden for gruppe B, L og J generelt er billigere i Norge,Sverige og England end i Danmark. Tyskland har samlet set højere listepriserend Danmark, men undtagelse af infektionslægemidler. I Holland ligger priser-ne generelt over priserne i Danmark, men fordi prisen på cancer-lægemidlerligger under de danske priser, medfører det, at Holland har 1 % lavere gennem-snitlige listepriser.Gruppen af TNF-alfa hæmmere er kun en anelse dyrere på listeprisen i Tysk-land, mens prisen på lægemidlerne i denne gruppe er 12 % lavere i England, 9% lavere i Norge, 8 % lavere i Holland og 7 % lavere i Sverige.Tabel 6-5 Listepriser for udvalgte produkter efter ATC kapitel, indeks Danmark = 100(udenlandsk pris / dansk pris), 2007 (2008 for Holland)NorgeI altATC gruppe BATC gruppe JATC gruppe LATC gruppeA,H,M,N,STNF-alfa-hæmmere**93909393102Sverige9488929598Tyskland10210797102107Holland9910210497104England9395969198

91

93

101

92

88

** Delmængde af kapitel L

Markedssegmenter

De 39 lægemidler er også klassificeret i markedssegmenter efter konkurrencesi-tuationen i Danmark. Der er anvendt fire kategorier, således at lægemidlerne erklassificeret i en kombination af henholdsvis patenterede produkter og ikke-patenterede produkter samt i to grupper baseret på konkurrencesituationen medhensyn til om lægemidlerne kan betegnes som havende monopol eller være ud-sat for konkurrence i større eller mindre grad. Gruppe 1 består afmonopolpro-dukter,hvilket er lægemidler, som reelt ikke er konkurrenceudsat, fordi der kunfindes dette ene præparat. Gruppe 2 indeholder patenterede præparater, hvor derkan siges at væreanalog konkurrence.Dette kan også ses som et oligopolistisk11

Anatomical Therapeutic Chemical Classification System

Analyse af sygehusmedicin i udvalgte lande

36

marked, defineret som de tilfælde, hvor der eksisterer to eller tre analoge læ-gemidler, der vurderes ligeværdige til samme behandling. Et eksempel på så-danne præparater er TNF-alfa hæmmere som Humira�, Remicade� og En-brel�12. De ikke-patenterede lægemidler kan opdeles i henholdsvis Gruppe 3medde facto monopol-produkterog Gruppe 4generiske produkter.Detde fac-tomonopolistiske marked omfatter lægemidler, hvor præparater er gået af pa-tent, men hvor der opretholdes et monopolistisk marked, pga. generiske produ-centers vanskeligheder med at fremstille kopipræparater. Den sidste markedssi-tuation er fuld generisk konkurrence i markedet. Inddelingen af produkternebygger på en vurdering. Enkelte produkter kunne ikke umiddelbart klassificeresog indgår derfor ikke i analyserne med markedssegmenter.De fire konkurrencesegmenter kan opsummeres som:••••Gruppe 1: Patent og monopolGruppe 2: Patent, men analog konkurrenceGruppe 3: Ikke patent, reelt monopolGruppe 4: Generisk konkurrence.

I Tabel 6-6 er de udvalgte lægemidler opdelt i segmenterne ud fra deres kon-kurrencesituation.Tabellen bør kun læses på tværs, hvilket vil sige, at indeksene kun afspejler pri-serne separat inden for hver gruppe i forhold til Danmark. Tabellen viser der-imod ikke, at eksempelvis Norge har lavere priser på patent-konkurrence-lægemidler end på patent-monopol lægemidler. Tabellen viser blot de relativepriser mellem Danmark og det pågældende land inden for den pågældendegruppe. Af tabellen ses det, at uanset hvorledes konkurrencesituationen er forlægemidlerne, er priserne generelt lavere inden for alle fire grupper i Norge ogSverige, mens ikke-patentlægemidler i Holland og England er dyrere. Læge-midler i Tyskland er generelt dyrere for alle gruppe, undtagen for ikke-patent-monopol-gruppen, hvor datagrundlaget var for spinkelt til at blive vist.Tabel 6-6 Listepriser for udvalgte produkter efter konkurrence-status, indeks Danmark= 100 (udenlandsk pris / dansk pris), 2007 (2008 for Holland)NorgePatent - MonopolPatent - Analog konkurren-ceIkke Patent - MonopolIkke Patent - Konkurrence97909989Sverige98929593Tyskland101103NA106Holland9996108100England919310589

12

I Norge opfattes disse præparater som "Analoge".

Analyse af sygehusmedicin i udvalgte lande

37

6.4

Aftalepriser og rabatter

Aftalepriserne afspejler de rent faktisk handlede priser. De overordnede omsæt-ningstal samt indeks beregnet på baggrund af aftalepriserne på de 39 udvalgtelægemidler ses i Tabel 6-7. Da det kun var muligt at indsamle aftalepriser forNorge, Sverige, England og Tyskland, indgår Holland ikke i analyserne medaftalepriser. Det er værd at bemærke, at priserne fra Norge dækker hele landet,mens priserne for Sverige er for to län, og priserne for Tyskland er for Heidel-berg, og priserne for England dækker 97 % af hospitalerne. I tabellen viser deto første rækker den danske omsætning (for sammenlignelige produkter ogpakker) med henholdsvis udenlandske og danske aftalepriser. Indekset for deudenlandske priser sammenlignet med de danske er vist i den tredje linje ogberegnet som den danske omsætning med udenlandske priser sat i forhold tilden danske omsætning med danske priser og standardiseret til 100. Aftalepri-serne i Danmark er på niveau med dem i Sverige og Tyskland, mens aftalepri-serne er estimeret til at være 10 % lavere i England og 7 % lavere i Norge. Desidste to rækker i tabellen viser, hvor mange sammenlignelige produkter og va-renumre, som indgår i hvert af landene til sammenligning med de 39 produkterog 143 varenumre i Danmark.Tabel 6-7 Aftalepriser for udvalgte produkter: Omsætningstal og indeks, Danmark =100 (udenlandsk pris / dansk pris), 2007NorgeDansk omsætning, mio. kr., aftalepriser frapågældende land*Dansk omsætning, mio. kr., aftalepriser fraDanmarkIndeks, aftalepriser (DK=100)*Antal produkter som indgår i sammenligningAntal varenumre som indgår i sammenligning1833Sverige2034Tyskland1597England1653

19789338111

201710138114

15461032967

1841903598

*priserne for Sverige er for to län, og priserne for Tyskland er for Heidelberg