Socialudvalget 2008-09

SOU Alm.del Bilag 369

Offentligt

Betaling for madservicei plejeboliger mv.Gennemgang af regelsættet og praksis foropgørelse af de samledeproduktionsomkostninger

Maj 2009

Revision.Skat.Consulting.Financial Advisory.

Betaling for madservice i plejeboliger mv

Indholdsfortegnelse1.2.3.4.5.6.Resumé .................................................... 4Indledning ..............................................10Beskrivelse af området .......................... 14Gennemgang af regelgrundlag ..............20Praksis i kommunerne ........................... 35Anbefalinger ..........................................53

Bilag A. Analysens gennemførsel ogmetodisk tilgang ....................................57

2

Betaling for madservice i plejeboliger mv

Copyright � Deloitte Business Consulting A/S. All rights reserved.KontaktSpørgsmål til denne rapports indhold kan stiles til:Allan Kirk, partner, tlf. 3610 2603Ulrik Bro Müller, manager, tlf. 3610 2486Niels Poulsen, manager, tlf. 3610 2160

Om Deloitte Business Consulting - Fra idé til virkelighedDeloitte Business Consulting fokuserer på udvikling og effektivisering af kundernes orga-nisation, kerneprocesser, økonomistyring og it for at bidrage til realisering af kundernesstrategiske målsætninger.Vi kender den offentlige sektor til bunds og kombinerer vores faglige kompetencer medevnen til at lede, styre og gennemføre projekter i et politisk miljø. Det kan være som råd-givere eller som ansvarlige for processer fra idéstadie til implementering.Deloitte er Danmarks største revisions- og rådgivningsfirma. Vi tilbyder en bred vifte afydelser og kombinerer konsulentrollen i Deloitte Business Consulting med Deloitteskompetencer inden for revision, skat og finansiering. Det giver vores kunder en unikmulighed for at få integrerede løsninger, som er skræddersyet til de enkelte opgaver.Vi er en del af den globale virksomhed Deloitte Touche Tohmatsu med 150.000 medar-bejdere på verdensplan. Vi udvikler og deler viden på tværs af kontorer i mange lande.Inspirationen fra udlandet kombineret med systematisk metodeudvikling på tværs af lan-degrænser sikrer, at vores løsninger altid tager udgangspunkt i den seneste viden. Det erforudsætningen for, at vi i dag og i fremtiden kan være en attraktiv og værdiskabenderådgiver.Deloitte Business Consulting A/STlf. 36 10 20 30Fax 36 10 20 40E-mail: [email protected]www.deloitte.dkBesøgsadresseWeidekampsgade 62300 København S

PostadresseDeloitte Business Consulting A/SPostboks 16000900 København C

3

Betaling for madservice i plejeboliger mv

1.ResuméSom led i finanslovaftalen er der indgået aftale om, at der pr. 1. juli2009 indføres et prisloft på 3.000 kr. pr. måned for modtagerens egen-betaling for madservice i plejeboliger mv. Dette skete blandt andet påbaggrund af, at Velfærdsministeriet og KL i 2008 gennemførte enkortlægning af egenbetaling og produktionsomkostninger ved kom-munal madservice, der viste, at prisniveauet og de opgjorte produkti-onsomkostninger varierede betydeligt.I denne forbindelse blev de politiske partier enige om, at der skulleudarbejdes en redegørelse, som indeholder en grundig gennemgang afregelsættet og praksis for omkostningsopgørelserne. Det fremgår såle-des:Der skal i redegørelsen opstilles forslag til en præcisering af reglerne,så det fremadrettet står helt klart for kommunen og borgerne, hvordanproduktionsomkostningerne opgøres, og dermed hvor meget der mak-simalt må opkræves hos de ældre, der får tilbudt madservice.På denne baggrund har Deloitte for Velfærdsministeriet gennemført enanalyse af området. Undersøgelsen har omfattet en gennemgang afregelsættet for betaling for madservice og en gennemgang af kommu-nernes praksis for omkostningsopgørelse og priskalkulation i forbin-delse med fastsættelse af egenbetalingen.Analysens målgruppe er afgrænset på samme måde som det fremsattelovforslag vedrørende prisloft til madservice. Målgruppen vedrørersåledes:Beboere i plejebolig og plejehjem, botilbud efter lov om social service§§ 107-108 og lignende boligenheder, hvortil der er knyttet omsorgs-og servicefunktioner med tilhørende personale.Analysen har efter aftale med Velfærdsministeriet primært fokuseretpå madservice til beboere i plejebolig.RegelgennemgangGrundlaget for kommunernes forpligtelse til at levere madservice fin-des i servicelovens § 83, mens reglerne for modtagerens egenbetalinger hjemlet i § 161 og er nærmere bestemt i Bekendtgørelse om betalingfor generelle tilbud og for tilbud om personlig og praktisk hjælp mv.(BEK nr. 616 af 15. juni 2006). Reglerne i betalingsbekendtgørelsenadskiller sig fra de regler, som gælder på frit valg-området. Frit valg-reglerne er dog inddraget i regelgennemgangen, blandt andet fordimadservice til frit valg-området i praksis ofte deler produktionsfacili-

4

Betaling for madservice i plejeboliger mv

teter med madservice til plejeboliger mv. Omkostningsopgørelserneforetages derfor til dels samlet for de to områder.Reglerne for prisberegning på frit valg-området er hjemlet i servicelo-vens §§ 91 og 92, samt i Bekendtgørelse om kvalitetsstandarder og fritvalg af leverandører af personlig og praktisk hjælp mv. (BEK nr. 1614af 12. december 2006). Begge regelsæt er nærmere beskrevet i Vejled-ning om personlig og praktisk hjælp, træning, forebyggelse mv., VEJnr. 94 af 5. december 2006. Gennemgangen har desuden inddragetVelfærdsministeriets Budget- og regnskabssystem for kommuner, somdanner rammen for det kommunale regnskabsvæsen.Regelgennemgangen, som er foretaget i tæt sammenhæng med afdæk-ningen af kommunernes praksis på området, peger overordnet på fireforhold i regelgrundlaget, som med fordel kan præciseres og justeres.For det første eksisterer en uklarhed i forhold til omkostningsopgørel-sens grundlag, idet der i de to bekendtgørelser anvendes forskelligebegreber i forhold til omkostningsopgørelsens grundlag. Mens beta-lingsbekendtgørelsen siger, at kommunen skal læggede samlede ud-giftertil grund for opgørelsen, anfører frit valg-bekendtgørelsen, atkommunen skal anvende degennemsnitlige langsigtede omkostninger.Forskellen mellem de anvendte begreber antages at hænge sammenmed paradigmeskiftet i det kommunale regnskabsvæsen fra et udgifts-til et omkostningsprincip, hvilket desuden kommer til udtryk i, at Vel-færdsministeriets Budget- og regnskabssystem for kommuner også eromfattet af et omkostningsbaseret regnskabsprincip.For det andet fremgår det ikke præcist i regelgrundlaget, hvordan kom-munerne skal afgrænse lønudgifter til henholdsvis køkken- og plejeop-gaver i de tilfælde, hvor personalet er overlappende.Den tredje problemstilling knytter sig til anvendelse af fordelingsnøg-ler. Frit valg-bekendtgørelsen anfører at kommunerne bør anvendevelbegrundede fordelingsnøgler. Dette begreb anvendes ikke i beta-lingsbekendtgørelsen, og der skabes dermed et rum for fortolkning ikommunernes omkostningsopgørelse.Endelig eksisterer der en del uklarhed omkring, hvordan kommunerneskal anvende det 4-årige balanceprincip, som siger at kommunenssamlede indtægter fra egenbetaling over en 4-årig periode ikke måoverstige de samlede udgifter til tilbuddet. Det er desuden uklart, hvor-dan en eventuel efterregulering skal finde sted.Praksis i kommunerneSom led i denne analyse har Deloitte besøgt 10 kommuner samt gen-nemført validerende gennemført telefoninterview med yderligere 20

5

Betaling for madservice i plejeboliger mv

kommuner. Denne afdækning af kommunernes praksis viser, at deproduktionsomkostninger, som kommunerne har oplyst i forbindelsemed Velfærdsministeriets og KLs kortlægning, afspejler forskelligeomkostningsbaser. Således indregner flere af de kommuner, som haroplyst et relativt lavt omkostningsniveau ikke et eller flere omkost-ningselementer.Den afgørende forskel på kommunernes opgjorte omkostningsniveauknytter sig til indregningen af decentrale lønudgifter. Således har defem kommuner med det lavest opgjorte omkostningsniveau i kortlæg-ningen ikke fuldt indregnet lønudgifter, der tilsammen udgør omkringhalvdelen af kommunernes reelle omkostninger.Udover lønudgifter er det særligt afskrivning af inventar, husleje, ad-ministrativt overhead og moms, der skaber udfordringer for kommu-nerne i forbindelse med omkostningsopgørelserne. Det er særligt van-skeligheder med at opgøre udgifterne hertil, som har afholdt noglekommuner fra at indregne de tre første omkostningstyper, om end enenkelt kommune bevidst har valgt ikke at indregne husleje. I forholdtil moms har kommunerne over en bred front været meget i tvivl om,hvorvidt dette kan indregnes.På baggrund af kommunernes egne omkostningsopgørelser har Deloit-te for ni kommuner1estimeret kommunernes reelle omkostninger iforbindelse med leveringen af madservice i plejeboliger mv. Vel-færdsministeriet og KLs kortlægning viste, at produktionsomkostnin-gerne for de ni kommuner lå inden for et interval på 2.500 - 6.500 kr.med et gennemsnit på omkring 4.000 kr. (i 2008-priser), mens deestimerede omkostninger ligger inden for intervallet 5.000 - 7.000 kr.med et gennemsnit på omkring 6.000 kr. (i 2009-priser).2De reelle produktionsomkostninger ligger således i nogle kommunervæsentligt højere end kommunernes egne omkostningsopgørelser tilsi-ger. I praksis har denne konklusion dog kun en mindre betydning forborgeren, idet afdækningen af praksis i kommunerne viser, at de flestekommuner hidtil har givet et kommunalt tilskud ud fra, hvor megetlokalpolitikerne mener modtageren bør betale og ikke ud fra omkost-ningsopgørelsen.Anbefaling 1: Omkostningsopgørelsens grundlagGennemgangen af regelgrundlaget viser, at der ikke eksisterer en en-tydig begrebsanvendelse i forbindelse med omkostningsopgørelsens

1

En af de 10 besøgte kommuner har ikke kunnet redegøre tilstrækkeligt for deresomkostningsopgørelse og er derfor udeladt af denne del.2

Svarende til omkring 5.700 kr. i 2008-priser

6

Betaling for madservice i plejeboliger mv

grundlag. Det er i denne forbindelse Deloittes vurdering, at der både erbehov for en ensretning af regelgrundlaget og for en mere uddybetvejledning.Den grundlæggende problemstilling består i, at der anvendes forskelli-ge omkostningsbegreber for henholdsvis prisberegning på frit valg-området og for generel fastsættelse af egenbetaling jf. betalingsbe-kendtgørelsen. Af betalingsbekendtgørelsen fremgår det, at kommunenhøjst kan opkrævede samlede udgifter,mens det af frit valg-bekendt-gørelsen fremgår, at det erde gennemsnitlige, langsigtede omkostnin-ger,der skal ligge til grund for kommunens omkostningsopgørelse,hvilket som nævnt kan ses i sammenhæng med overgangen fra ud-giftsbaseret til et omkostningsbaseret regnskabsvæsen i budget- ogregnskabssystemet.I praksis har langt de fleste kommuner på grund af fælles produktions-faciliteter valgt at lægge regelgrundlaget for frit valg-området til grundfor en samlet omkostningsopgørelse. Valget af frit valg-lovgivningenskyldes, at området er konkurrenceudsat og derfor nyder omkostnings-opgørelserne på frit valg-området langt større opmærksomhed hos lo-kalpolitikerne. Derimod tager fastsættelse af egenbetaling for modta-gere på plejeboligområdet i langt højere grad udgangspunkt i, hvadpolitikerne mener, modtageren bør betale.Ved at ensrette reglerne for madservice til plejeboliger mv. med regel-grundlaget på frit valg-området ville man både imødekomme proble-matikken omkring udgifts- og omkostningsbegrebet og skabe en for-enkling for kommunerne i forhold til den praktiske opgørelse af om-kostninger.Der vil dog fortsat eksistere et behov for vejledning i forhold til hvilkeomkostninger der må indregnes. Afdækningen af praksis har vist, atder særlig er et behov i forhold til løn (behandles separat nedenfor),moms, afskrivninger, husleje og administration. En sådan vejledningkan bestå i, at der opsummeres hvilke omkostningstyper, der kan ogsom minimum skal medtages i omkostningsopgørelsen.

Deloitte anbefaler,at regelgrundlaget for omkostningsopgørelsenfor madservice til plejehjemsområdet ensrettes med det eksiste-rende regelgrundlag på frit valg-området.Samtidig bør det i ministeriets vejledning yderligere forklares, hvilkeomkostningstyper der kan og hvilke omkostninger der som mini-mum skal medtages i kommunernes omkostningsopgørelse.

7

Betaling for madservice i plejeboliger mv

Anbefaling 2: Afgrænsning af lønudgifterLønudgifter ved produktion udgør halvdelen af kommunens samledeomkostninger ved at levere madservice. Det er Deloittes opfattelse, atforskelle i opgørelsen af lønudgifter derfor er den primære årsag tilvariationen i kommunernes opgjorte omkostninger i forbindelse medVelfærdsministeriets og KLs kortlægning af området.Ifølge regelgrundlaget må køkkenopgaver indregnes i omkostningsop-gørelsen, mens plejeopgaver ikke må indregnes heri. Denne afgræns-ning er imidlertid ikke nødvendigvis klar i den praktiske hverdag på etmodtagekøkken på et plejecenter eller i et leve- og bomiljø. Afgræns-ningen er særligt problematisk i de tilfælde, hvor plejepersonalet vare-tager køkkenopgaver eller køkkenpersonale varetager plejeopgaver.I praksis har nogle kommuner forsøgt at lave en fysisk afgrænsning,således at opgaver, der fysisk finder sted i køkkenet, er køkkenopga-ver, mens maden bliver en plejeopgave, så snart den forlader køkkenet.I de tilfælde hvor beboerne hjælper i køkkenet, (som det kan være til-fældet i leve- og bomiljøer) bliver denne definition imidlertid proble-matisk.Deloitte anbefaler,at der i forhold til afgrænsningen af lønudgiftertil henholdsvis køkken- og plejeopgaver udarbejdes enkle og prak-tiske forslag til, hvordan bestemmelsen i loven kan håndteres ipraksis ved de typiske organisationsmodeller på området, eksem-pelvis i form af en vejledning eller pjece.

Anbefaling 3: FordelingsnøglerKommunerne er i en række tilfælde nødsaget til at anvende forde-lingsnøgler til at fordele fællesudgifter og til at sondre imellem pro-duktion til forskellige formål. Den generelle bekendtgørelse for egen-betaling nævner ikke anvendelsen af fordelingsnøgler, men frit valg-bekendtgørelsen anfører, at kommunen bør anvende velbegrundedefordelingsnøgler til at fordele fællesudgifter. Anvendelsen af forde-lingsnøgler i omkostningsopgørelser omtales desuden i Budget ogregnskabssystem for kommuner, men her gives ikke en entydig vej-ledning i hvilke fordelingsnøgler, der bør anvendes.Det præciseres imidlertid ikke i frit valg-bekendtgørelsen, hvad forde-lingsnøglen skal basere sig på, men der angives et par eksempler, her-under fordeling på baggrund af lønudgiften. Ofte vil udgifterne til lønog råvarer dog være den primære genstand for fordelingsnøglen.Afdækningen af kommunernes praksis viser, at anvendelsen af forde-lingsnøgler varierer fra kommune til kommune. Mens nogle kommu-

8

Betaling for madservice i plejeboliger mv

ner anvender kvalificerede skøn, baserer andre kommuner fordelings-nøgler på produktions- og tidsregistrering.Deloitte anbefaler,at der ved en revision af den eksisterende vej-ledning indarbejdes anbefaling om at foretage produktions- og tids-registrering som grundlag for at udarbejde fordelingsnøgler.

Anbefaling 4: Det 4-årige balanceprincipRegelgennemgangen viser, at kommunernes konkrete håndtering afdet 4-årige balanceprincip på flere måder er uklar. Dels er der uklarhedom, hvordan den 4-årige periode skal forstås, dels er der uklarhed iforhold til, hvordan kommunerne konkret skal foretage efterreguleringi tilfælde af, at kommunen reelt har opkrævet mere end de konkreteomkostninger tilsiger.I forlængelse af, at praksisundersøgelsen viser, at kommunerne ikkeopkræver den fulde omkostning, er behovet for efterregulering dogreelt meget begrænset. Nogle kommuner foretager dog efterkalkula-tioner af omkostningsopgørelsen på baggrund af regnskabstal.Kun en enkelt kommune oplyste, at kommunen havde planer om atanvende det 4-årige balanceprincip i praksis. Flere kommuner har sup-plerende oplyst, at de har svært ved at se, hvordan en sådan efterregu-lering i givet fald ville skulle ske.Deloitte anbefaler,at der frem for det 4-årige balanceprincip årligtforetages en fremadrettet regulering af taksterne på baggrund afsenest kendte regnskabstal efter et omkostningsprincip. Denneløsning vil være langt mere enkel at administrere.

9

Betaling for madservice i plejeboliger mv

2.IndledningDenne rapport udgør Deloittes afrapportering i forhold til analysenvedrørende reglerne for betaling af kommunal madservice og kommu-nernes praksis for opgørelse af produktionsomkostningerne. I det føl-gende beskrives analysens baggrund, formål og tilrettelæggelse. Ende-ligt præsenteres rapportens videre opbygning.Madservice er en del af den praktiske hjælp, der tilbydes efter lov omsocial service § 83. Efter § 83 skal kommunalbestyrelsen tilbyde prak-tisk hjælp til personer, der har behov herfor. Der træffes afgørelse omhjælpen til borgeren efter en konkret individuel vurdering af borgerensbehov herfor, det vil sige, at borgeren skal visiteres til ydelsen. Det erkommunalbestyrelsen i den enkelte kommune, der har ansvaret fortilrettelæggelsen af madservice for plejeboliger mv.

2.1 Analysens baggrundVelfærdsministeriet og KL gennemførte i 2008 en kortlægning afegenbetaling og produktionsomkostninger ved kommunal madservice.Kortlægningen viste, at det faktiske prisniveau og de opgjorte produk-tionsomkostninger for madservice varierede betydeligt kommunerneimellem, og at egenbetalingen i nogle kommuner er øget mere end denalmindelige pris- og lønudvikling.Med afsæt heri er der som led i finanslovaftalen indgået aftale om, atder pr. 1. juli 2009 indføres et prisloft på 3.000 kr. pr. måned for mod-tagerens egenbetaling for madservice. Det gælder for modtagere afmadservice i plejebolig og plejehjem efter lov om social service § 83og i botilbud efter lov om social service §§ 107-108 og lignende bolig-enheder, hvortil der er knyttet omsorgs- og servicefunktioner med til-hørende personale.Det fremgår endvidere af finanslovsaftalen, at der skal udarbejdes enredegørelse, hvor der foretages en grundig gennemgang af regelsættetog praksis for fastsættelse af betalingen for madservice for modtagere idisse tilbud:Der skal i redegørelsen opstilles forslag til en præcisering af reglerne,så det fremadrettet står helt klart for kommunen og borgerne, hvordanproduktionsomkostningerne opgøres og dermed hvor meget, som mak-simalt må opkræves hos de ældre, der får tilbudt madservice.På den baggrund har Deloitte for Velfærdsministeriet gennemført enanalyse af området. Undersøgelsen har omfattet en gennemgang afregelsættet for betaling for madservice og en gennemgang af kommu-

10

Betaling for madservice i plejeboliger mv

nernes praksis for omkostningsopgørelse og priskalkulation i forbin-delse med fastsættelsen af egenbetalingen.Undersøgelsens målgruppe er afgrænset i forhold til finanslovsaftalenog dermed det fremsatte lovforslag vedrørende prisloft til madservice.Målgruppen vedrører således:Beboere i plejebolig og plejehjem, botilbud efter lov om social service§§ 107-108 og lignende boligenheder, hvortil der er knyttet omsorgs-og servicefunktioner med tilhørende personaleAnalysen er således afgrænset fra øvrige tilbud omfattet af madserviceefter § 83 i serviceloven.Analysen har efter aftale med Velfærdsministeriet primært fokuseretpå madservice til beboere i plejebolig.

2.2 Analysens formålAnalysen har med baggrund i ovenstående været gennemført medhenblik på at afdække:Eksisterende regelgrundlag, vejledninger mv.Praksis i kommunerne i forhold til omkostningsopgørelser og be-regning af egenbetaling.Principielle og operationelle uklarheder og udfordringer ved opgø-relse af produktionsomkostninger.Samt fremsætte:Konkrete forslag til præcisering af reglerneForslag til øget vejledningAnalysen har således overordnet til formål, at opstille forslag til præci-sering af reglerne på området, så det fremadrettet står helt klart forkommunerne, hvordan produktionsomkostninger skal opgøres.Herunder skal analysen understøtte, at der fremadrettet skabes etgrundlag for kommunernes omkostningsopgørelse, der kan sikre gen-nemsigtighed om priserne til kommunale madserviceordninger, så æl-dre og pårørende nøjagtigt kan se, hvad der betales for.

11

Betaling for madservice i plejeboliger mv

2.3 AfgrænsningMålgruppen for analysen er som det fremgår ovenfor modtagere afmadservice efter § 83 i plejebolig og plejehjem, botilbud efter lov omsocial service §§ 107-108 og lignende boligenheder. Den samlede ana-lyse er derfor som nævnt afgrænset fra øvrige tilbud omfattet af mad-service efter § 83 i serviceloven, det vil sige primært modtagere omfat-tet af reglerne om frit valg (borgere i eget hjem).I forhold til regelgennemgangen vil denne desuden være afgrænset frafødevarelovgivningen. Det skyldes, at fødevarelovgivningen mere errettet mod produktion af mad generelt og produktionsforhold i relationhertil og ikke tilrettelæggelsen af det egentlige borgerrettede tilbud,prisberegning heraf eller beregningen af egenbetalingen.Derimod vil reglerne på frit valg-området enkelte steder blive inddra-get i analysen, dog særligt i forbindelse med regelgennemgangen. Detskyldes, at madservice til modtagere i plejeboliger og i eget hjem oftedeler produktionsfaciliteter i kommunerne, og derfor foretages om-kostningsopgørelserne for de to områder ofte samlet. Reglerne på fritvalg-området er derfor et tæt relateret område, hvor kommunerne stårover for tilsvarende opgaver i forhold til omkostningsopgørelser.

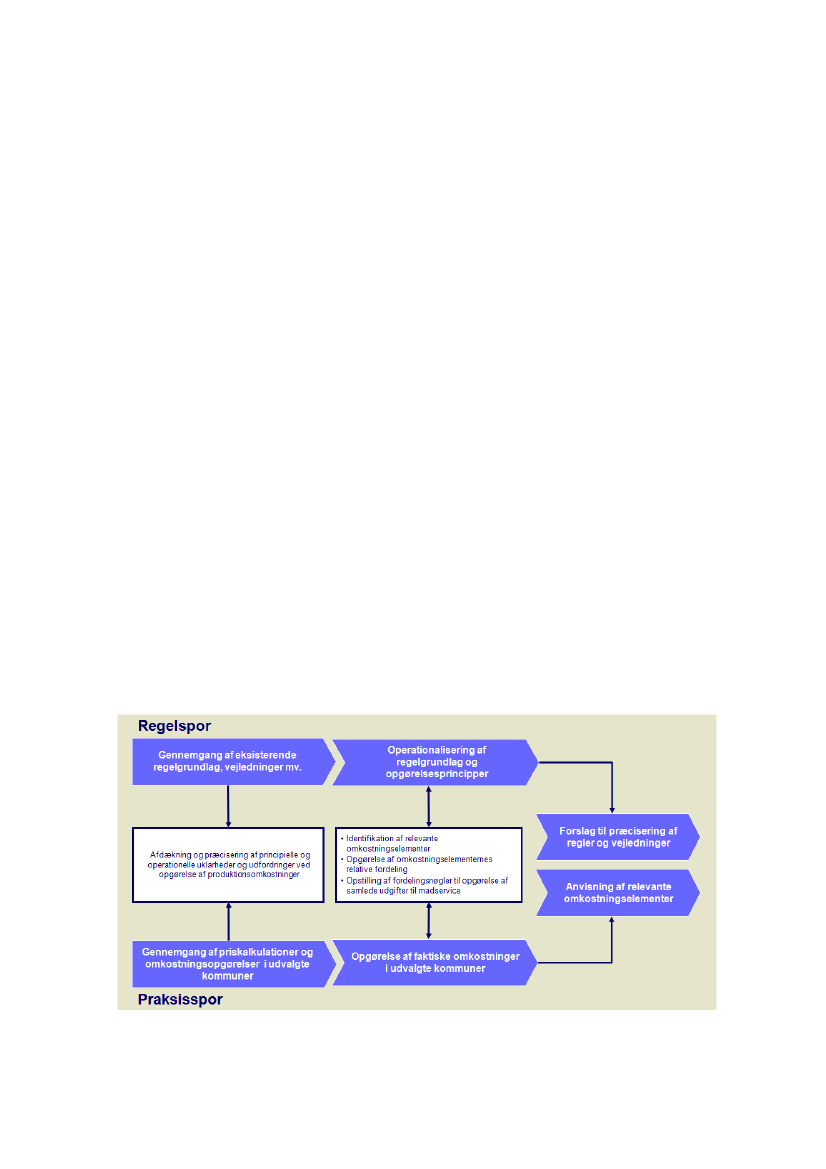

2.4 Analysens gennemførselAnalysen er gennemført i perioden januar 2009 - ultimo februar 2009og har været tilrettelagt efter et regelspor og et praksisspor.Regelsporet er gennemført med henblik på en grundig gennemgang,vurdering og præcisering af det eksisterende regelgrundlag og de tilhø-rende vejledninger mv. Gennemgangen er nærmere præsenteret i rap-portens afsnit 3.Praksissporet er gennemført med fokus på kommunernes udmøntningog efterlevelse af regelsættet ved den faktiske opgørelse af omkostnin-ger og fastsættelse af egenbetaling. Praksissporet har omfattet besøgog dataindsamling i 10 udvalgte kommuner samt opfølgende (telefoni-ske) interviews i yderligere 20 kommuner. Resultaterne fra praksisspo-ret er nærmere beskrevet i rapportens afsnit 4 og 5. I bilag til nærvæ-rende rapport fremgår en uddybende beskrivelse af praksissporetsgennemførsel, herunder de gennemgåede temaer i forbindelse medkommunebesøg og interviews.I samspil mellem regel- og praksissporet er der gennemført en afdæk-ning af de problemstillinger, der er i forhold til regelsættet, herunderen vurdering af om problemstillingerne hidrører fra regelsættet eller ihøjere grad fra den kommunale omsætning af dette til praksis. Konklu-

12

Betaling for madservice i plejeboliger mv

sioner herfra udgør grundlaget for Deloittes konklusioner og fremad-rettede anbefalinger, som nærmere er beskrevet i rapportens afsnit 6.

2.5 Rapportens opbygningI henhold til ovenstående er rapporten opbygget efter følgende disposi-tion:Kapitel 1 ResuméKapitel 2 IndledningKapitel 3 Beskrivelse af områdetKapitel 4 Gennemgang af regelgrundlagKapitel 5 Kommunernes praksisKapitel 6 Anbefalinger

13

Betaling for madservice i plejeboliger mv

3.Beskrivelse af områdetDet følgende kapitel indeholder en kort beskrivelse af madserviceom-rådet i forhold til indholdet af madservice, organiseringen og produk-tionsformer. Formålet med kapitlet er at give en indføring i området,der kan fungere som en forståelsesramme for de efterfølgende kapitler.Kapitlet er struktureret som følger:Afsnit 3.1 indeholder en præsentation af indholdet af madservice tilmodtagere i plejeboliger mv.Afsnit 3.2 indeholder en beskrivelse af de typiske organiserings-former præsenteret i form af fire modeller.Afsnit 3.3 præsenterer kort de forskellige produktionsformer, somanvendes indenfor madserviceområdet i kommunerne.

3.1 Indholdet af madserviceI hvor mange boliger leveres derdøgnforplejning i Danmark?Danmarks Statistik har i 2008 opgjortantallet af indskrevne til 44.858 pålandets plejehjem, plejecentre ogbeskyttede boliger.Danmarks Statistik har i 2008 opgjortantallet af døgnklienter på midlertidi-ge botilbud efter § 107 til 5.225 plad-ser og permanente botilbud efter §108 til 10.382

Madservice til modtagere i plejebolig mv. består af en såkaldt døgn-forplejning eller en fuldkostforplejning, hvilket betegner en borgersbehov for mad i løbet af et døgn.En døgnforplejning består typisk af seks måltider, heraf tre hovedmål-tider (morgen, middag og aften) og tre mellemmåltider (formiddag,eftermiddag og sen aften). En døgnforplejning indeholder typisk drik-kevarer som kaffe, te, mælk, juice, saft og vand, men vil som regelikke indeholde kapselvarer. I efterfølgende boks er vist et eksempel påen døgnforplejning fra en kommune.Borgeren vil typisk have mulighed for at fravælge hele eller dele afdøgnforplejningen, hvis borgeren af forskellige grunde ønsker det.Døgnforplejningen vil typisk være inddelt i forskellige moduler, ek-sempelvis morgen-, middags- og aftenmodul, og borgeren vil herudfrahave mulighed for at fravælge enkelte moduler. Dog stiller noglekommuner som betingelse, at hvis en borger af helbredsmæssige årsa-ger modtager en særlig ernæringsrig kost, skal borgeren modtage denfulde døgnforplejning.Desuden vil borgeren typisk med en dags varighed have mulighed forat afbestille måltider. I de tilfælde, hvor borgeren afbestiller måltiderfra dag til dag, vil kommunen typisk afholde udgiften for blandt andetindkøb, som ikke kan ændres.

14

Betaling for madservice i plejeboliger mv

Eksempel på en døgnforplejning på et plejehjem1.2.3.4.5.6.7.8.9.Til morgen tilbydes- 1 portion øllebrød, havregrød eller surmælksprodukter med müsli- Rugbrød og franskbrød med ost, marmelade og smør- Mælk og juice samt kaffe/teTil formiddag tilbydes- Kaffe/te- Saftevand eller juice- FrugtTil middag tilbydes (varmt måltid)- Hovedret- Forret eller efterret- Vand til madenTil eftermiddag tilbydes- Kaffe, te, kakao med dagens brød- Frugtgrød eller dessert- SaftevandTil aften tilbydes- Smørrebrød med 3 slags pålæg (fisk, kød, æg og salater)- Mælk eller vandTil sen aften tilbydes- Sandwich med ost eller pålæg- Kaffe/te og saftevand- Småkager og frugt

3.1.1 Diæt-kost og menuvalgAnalysen har afdækket, at der udover standardmåltider produceres envarieret mængde af diætkost i kommunerne. Et skøn for produktionenaf diætkost er oplyst til ca. 30% af den samlede produktion.Kommunerne tilbyder typisk følgende:Kan-lide kost, der består i et alternativt menuvalg på dage, hvor derserveres indmad/fisk.Tygge-let kost til personer der ikke kan tygge eksempelvist helekødstykker.Energitæt kost til underernærede personer.Specialkost til diabetikere.Glutenfri kost til glutenallergikere.Øvrig diætkost med baggrund i konkrete lægeligt begrundede be-hov.

15

Betaling for madservice i plejeboliger mv

Herudover har flere kommuner oplyst, at man oplever efterspørgselefter alternative diæter med baggrund i individuelle ønsker, der ikke erlægeligt begrundet. Disse ønsker har nogle kommuner oplyst at manefterkommer, mens andre har begrænset kostvalget til lægeordineredebehov.Kommunerne har oplyst, at merudgiften til produktion af diætkost delsbestår i merudgiften forbundet med at koordinere, håndtere, tilberedeog transportere flere måltidskombinationer, samt en varierende grad afmerudgift til råvarer, alt efter diætens indhold.Der findes ikke egentlige opgørelser over den konkrete merudgift pr.måltid forbundet med diætproduktionen, men flere kommuner opererermed afregningsmæssige tillæg for diætkost i deres budgettildeling/af-regning overfor produktionskøkkenerne, uden at disse tillæg dog erbegrundet i konkrete efterkalkulationer.Samtlige kommuner, der har deltaget i undersøgelsen, har oplyst, atborgerne betaler den samme pris for madservice, uanset hvilken diætborgeren måtte modtage og den faktiske produktionspris herfor.

3.2 Organisering af madproduktionenI kommunerne har man historisk set haft køkkener på det enkelte ple-jecenter, der har stået for produktionen af mad til plejecentrets beboe-re, til beboernes mærkedage og til centrets mødeforplejning mv. I dager organiseringen og produktionsformen i forbindelse med madservicemere differentieret.

3.2.1 OrganiseringsmodellerPå baggrund af afdækningen af kommunernes praksis er identificeretforskellige organiseringsmodeller. Modellerne skal ses som typiskeorganiseringsformer, mens den praktiske udmøntning i nogle tilfældevil være en hybrid mellem flere modeller.Herudover har flere kommuner endnu ikke harmoniseret deres produk-tionsapparat efter Strukturreformen i 2007. Der kan derfor inden forsamme kommune eksistere en kombination af forskellige organise-ringsmodeller i forhold til madproduktionen.I det følgende er skitseret fire modeller:Central model:Kommunen har et eller flere store centrale produk-tionskøkkener, der både producerer til kommunens plejeboliger ogcafeer på plejecentre og er leverandør til kommunens frit valg-om-råde. I denne model leverer de(t) centrale produktionskøkken enfuld døgnforplejning til plejecentret, og den eneste produktion, der

16

Betaling for madservice i plejeboliger mv

foregår på plejecentret, er en let opvarming/anretning i et lokaltmodtagekøkken. Et modtagekøkken er kendetegnet ved at væreplaceret på det enkelte plejecenter, men er ofte ikke udstyret ellergodkendt til fuld madproduktion. Personalet i modtagekøkkenetkan enten være køkkenpersonale eller plejepersonale.Delvis central model:Denne model er en variant af den foregåen-de model. I denne model leverer de(t) centrale produktionskøkke-ner alene dele af døgnforplejningen til det enkelte plejecenter i etmodtagekøkken. Herved er der stadig en vis grad af produktion afmad på det enkelte plejecenter, for eksempel den kolde mad og op-varmning eller anretning af den varme mad. Personalet i modtage-køkkenet kan enten være køkkenpersonale eller plejepersonale.Decentral model:Den fulde produktion af en døgnforplejning fo-regår på de enkelte plejecentre. Plejecentret har et fuld udstyretproduktionskøkken med personale ansat på plejecenteret og even-tuelt en selvstændig leder for køkkenet.Leve- og bomiljøer:Kommunens plejecentre er enten helt ellerdelvist bygget som leve- og bomiljøer og har hel eller delvis mad-produktion i leve- og bomiljøerne. Madproduktion i leve- og bo-miljøer er særlig, fordi den kan foregå sammen med beboerne. Per-sonalet i køkkenet kan være plejepersonalet eller køkkenfagligtpersonale for eksempel ernæringsassistenter. Det er de færrestekommuner, der alene har leve- og bomiljøer, og derfor vil de flestekommuner, som har leve- og bomiljøer med hel eller delvis mad-produktion samtidig have andre plejecentre med varianter af de fo-regående modeller indarbejdet.I de fleste kommuner går tendensen mod at oprette færre, mere centra-le produktionskøkkener, der samler kommunens madproduktion. Pro-cessen er dels foranlediget af et ønske om at udnytte de stordriftsmu-ligheder som eksisterer i de nye, større kommuner, dels af de øgedekrav til køkkenfaciliteterne som følge af øgede krav til blandt andetarbejdsmiljø. Kommunerne gjorde dog samtidig opmærksom på, at deri en plejemæssig kontekst kan være fordele ved at have decentralekøkkener, fordi de ifølge plejepersonalet kan skabe en mere hjemligatmosfære.I midlertidige og permanente botilbud efter §§ 107 og 108 er beboer-nes ressourcer i forhold til at deltage i madlavningen meget varieren-de. I mange tilfælde vil madservice til denne gruppe være organiseret ileve-bo miljøer, hvor modtagerne af madservice selv bidrager med atlave maden. Der eksisterer dog også for denne type tilbud mere centra-liserede produktionsstrukturer, som i højere grad er reflekteret i deøvrige modeller for organisering.

17

Betaling for madservice i plejeboliger mv

Overordnet er vurderingen i forbindelse med botilbud efter §§ 107 og108, at organiseringen og dermed de udfordringer, som knytter sighertil er afspejlet de fire modeller.

3.2.2 ProduktionsformerI forlængelse af de forskellige organiseringsformer eksisterer desudenforskelle i kommunernes produktionsformer. I det følgende vil de for-skellige produktionsformer i kommunerne kort blive præsenteret. Pro-duktionsformerne vil delvist være sammenhængende med organiserin-gen, men produktionsformerne varierer i høj grad også på tværs af or-ganiseringsformer særligt som følge af kommunernes historik.Nedenfor følger en kort beskrivelse af de mest anvendte produktions-former:Varmholdig:I denne traditionelle produktionsform tilberedes ma-den i køkkenet, hvor den pakkes i emballage, der kan holde madenvarm indtil den serveres for brugeren (cook-serve).Kølevakuum:I denne produktionsform anvendes det kølede sy-stem (cook-chill). Det betyder, at maden tilberedes i køkkenet ogherefter køles den hurtigt ned og pakkes i en beskyttet atmosfære.Når maden skal spises, opvarmes den i ovn eller mikroovn.Frostmad:I denne produktionsform tilberedes maden i køkkenetstort set som køle-vakuummad bortset fra, at umiddelbart efter til-beredning fryses maden hurtigt ned. Når maden skal spises opvar-mes den i ovn eller mikroovn.Som tidligere nævnt er produktionsformen delvist forbundet til kom-munens køkkenstruktur. Eksempelvis vil en varmholdig produktions-form være mere oplagt i en decentral køkkenstruktur end i en merecentral struktur. Valget af produktionsform er dog samtidig tæt for-bundet til kommunernes historik inden for madservice i kommunen.Flere kommuner har oplyst, at det ofte vil være svært at skifte fra envarmholdig produktion til kølevakuum eller frost produktion, fordi detaf borgerne opfattes som en forringelse.Afslutningsvis kan det i forhold til kommunens organisering af mad-produktionen konstateres, at mange kommuner enten er i færd med atharmonisere deres produktionsapparat i forbindelse med kommune-sammenlægningen eller netop har afsluttet en harmonisering. Forskel-lene i organisering og produktionsform både mellem og internt ikommunerne skaber en udfordring i forbindelse med kommunernesomkostningsopgørelser.

18

Betaling for madservice i plejeboliger mv

3.3 Sammenhæng med frit valg-områdetMadservice til plejeboliger mv. har en tæt sammenhæng med frit valg-området, idet de centrale produktionskøkkener i kommunerne somregel producerer mad til den samlede madservice i kommunen, det vilsige både mad til plejeboliger mv. og mad til hjemmeboende, som eromfattet af frit valg-området. Det betyder, at de produktionsenheder,der både producerer madservice til plejeboliger mv. og mad til hjem-meboende, vil foretage en samlet omkostningsopgørelse, hvorefteromkostningerne fordeles på ydelser ved brug af forskellige typer for-delingsnøgler på baggrund af eksempelvis tids- og produktregistreringi en periode.Kommuneinterviewene har vist, at omkostningsopgørelsen for mad-service til hjemmeboende nyder større opmærksomhed fra både politi-kere og forvaltning, da dette er en del af frit valg-området. Derimodspiller omkostningsopgørelsen kun en begrænset rolle i fastsættelse afegenbetaling (og dermed kommunens tilskud). Det skyldes dels, atområdet ikke er konkurrenceudsat, dels at lokalpolitikerne primærttager udgangspunkt i, hvad en borger bør betale, frem for hvilke om-kostninger der er forbundet med tilbuddet, jf. også afsnit 5.5.Den begrænsede lokalpolitiske opmærksomhed kombineret med denomstændighed at kun en lille del af kommunerne opkræver fuld egen-betaling, har i praksis betydet en meget svag incitamentsstruktur forden kommunale forvaltning til at foretage fuldstændige og opdateredeomkostningsopgørelser.Dette billede bekræftes af, at de kommuner, som har udliciteret mad-service til hjemmeboende, har langt mindre detaljerede omkostnings-opgørelser på plejeboligområdet. I en af de kommuner, der fuldt harudliciteret madservice til hjemmeboende, var det således ikke muligtat finde frem til en egentlig omkostningsopgørelse for madservice tilplejeboliger mv.

19

Betaling for madservice i plejeboliger mv

4.Gennemgang af regel-grundlagDet følgende kapitel udgør Deloittes gennemgang af det gældende re-gelgrundlag. Kapitlet er udarbejdet med henblik på at give et overblikover eksisterende lovgrundlag og øvrigt materiale, som kommunernekan tage udgangspunkt ved beregning af priser til madservice.Kapitlet er struktureret som følger:Afsnit 4.1 indeholder en oversigt over lovgrundlag og øvrigt mate-riale, som har indgået i Deloittes gennemgang.Afsnit 4.2 indeholder en gennemgang af det behandlede regel-grundlag og øvrige materiale i forhold til omkostningsopgørelserog priskalkulationer i kommunen.Afsnit 4.3 præsenterer Deloittes vurdering af væsentlige problem-stillinger og uklarheder i det foreliggende regelgrundlagFremadrettede anbefalinger vedrørende præcisering af regelgrundlager beskrevet i kapitel 6.

4.1 Oversigt over regelgrundlagDette afsnit indeholder en oversigt over det regelgrundlag, som Deloit-te har taget udgangspunkt i ved den efterfølgende gennemgang af re-gelgrundlaget på området.Afsnittet vil først præsentere det regelsæt, som ligger til grund foregenbetaling af madservice. Hernæst vil afsnittet præsentere en over-sigt over øvrige vejledninger og materialer udgivet af Velfærdsmini-steriet og KL, som kommunerne kan gøre brug af ved deres omkost-ningsopgørelser.

4.1.1 RegelgrundlagBaggrunden for kommunernes forpligtelse til at levere madservice erservicelovens § 83, mens reglerne for egenbetaling er hjemlet i ser-vicelovens § 161 og er nærmere bestemt i Bekendtgørelse om betalingfor generelle tilbud og for tilbud om personlig og praktisk hjælp mv.(BEK nr. 616 af 15. juni 2006), herefter betalingsbekendtgørelsen.Gennemgangen af det eksisterende regelgrundlag er afgrænset i for-hold til analysens målgruppe, som tager udgangspunkt i det fremsatte

20

Betaling for madservice i plejeboliger mv

lovforslag vedrørende prisloft til madservice. Målgruppen vedrørersåledes:Beboere i plejebolig og plejehjem, botilbud efter lov om social service§§ 107-108 og lignende boligenheder, hvortil der er knyttet omsorgs-og servicefunktioner med tilhørende personale.Analysen er således afgrænset fra øvrige tilbud omfattet af mad efter§ 83 i serviceloven.For beregning af egenbetaling for madservice til modtagere i plejebo-liger, plejehjem og botilbud gælder de generelle regler om egenbeta-ling, som er hjemlet servicelovens § 161 og i betalingsbekendtgørel-sen. Den efterfølgende gennemgang i afsnit 4.2 vil derfor primært tageudgangspunkt heri.Gennemgangen i afsnit 4.2 vil desuden omfatte reglerne for prisbereg-ning for madservice til hjemmeboende på frit valg-området, som erhjemlet i servicelovens §§ 91 og 92 samt i Bekendtgørelse om kvali-tetsstandarder og frit valg af leverandører af personlig og praktiskhjælp mv. (BEK nr. 1614 af 12. december 2006).Både reglerne i betalingsbekendtgørelsen samt reglerne for prisbereg-ninger på frit valg-området er nærmere beskrevet i Vejledning om per-sonlig og praktisk hjælp, træning, forebyggelse mv., VEJ nr. 94 af 5.december 2006Madservice til modtagere i plejeboliger og i eget hjem deler somnævnt tidligere ofte produktionsfaciliteter i kommunerne, og derforforetages omkostningsopgørelserne for de to områder ofte samlet.Reglerne på frit valg-området inddrages af denne årsag, da det såledeser et tæt relateret område, hvor kommunerne står over for tilsvarendeudfordringer i forhold til priskalkulationer.På denne baggrund har Deloitte identificeret følgende relevant materi-ale med henblik på at foretage en gennemgang af regelkompleksetvedrørende kommunernes forpligtigelse til at levere madservice ogforetage prisberegninger:

21

Betaling for madservice i plejeboliger mv

Bekendtgørelse af lov om social service (Serviceloven), LBK nr. 979af 1. oktober 2008§ 83 (madservice generelt, herunder til beboere på plejehjem)§§ 91–92 (prisberegninger)§ 139 (kvalitetsstandarder)§ 161 (egenbetaling)Bekendtgørelse om betaling for generelle tilbud og for tilbud ompersonlig og praktisk hjælp m.v. (Servicelovens §§ 79, 83 og 84),BEK nr. 616 af 15. juni 2006§§ 1-2 (betaling for tilbud og personaleudgifter)Bekendtgørelse om kvalitetsstandarder og frit valg af leverandører afpersonlig og praktisk hjælp m.v., BEK nr. 1614 af 12. december 2006§§ 12-15 (fastsættelse af priskrav)Vejledning om personlig og praktisk hjælp, træning, forebyggelsem.v., VEJ nr. 94 af 5. december 2006Pkt. 206-211 (frit valg-området)Pkt. 226-228 (egenbetaling)

Derudover er de enkelte boformer hjemlet i følgende regelgrundlag:BoformerServicelovens §§ 107-108 (botilbud)Servicelovens § 192 (plejehjem)Almenboliglovens § 5, stk. 2 (plejeboliger)Derudover er omfattet lignende boligenheder, hvortil der er knyttet om-sorgs- og servicefunktioner med tilhørende personale.

4.1.2 Øvrigt relevant materiale på madserviceområdetPå madserviceområdet eksisterer foruden ovenstående regelgrundlagen række mere praktiske vejledninger og øvrigt materiale udgivet afVelfærdsministeriet og KL, som kommunerne kan have gjort brug afved deres omkostningsopgørelser.Primært skal her fremhæves Velfærdsministeriets Budget- og regn-skabssystem for kommuner, der udgør en overordnet ramme for detkommunale regnskabsvæsen.

22

Betaling for madservice i plejeboliger mv

Desuden har KL i marts 2008 udgivet en guide, som adresserer netopomkostningsopgørelser og takstberegninger i køkkener. Afdækningenaf praksis for omkostningsopgørelser i kommunerne har vist, at flerekommuner anvender denne guide som baggrund for deres omkost-ningsopgørelser, og derfor vil guiden indgå i den følgende gennem-gang.Nedenfor er vist en kronologisk oversigt over vejledninger samt øvrigtmateriale, som har indgået i gennemgangen.Øvrigt relevant materiale"Budget- og regnskabssystem for kommuner" (Velfærdsministeriet)"Guide - pris- og takstberegninger i køkkener" (KL, 2008)"Kortlægning af egenbetaling, produktionsomkostninger, organiseringm.v. af madserviceordninger efter § 83 i Serviceloven" (KL og Velfærds-ministeriet, 2008)"Fælles pjece - om prisfastsættelse på ældreområdet" (om prisfastsæt-telse særligt på frit valg-området og madservice til hjemmeboende) (So-cialministeriet og KL, 2007)"Undersøgelse af madservice" (Socialministeriet, 2006)

4.2 Gennemgang af regelgrundlag ogvejledningerI dette afsnit gennemgås regelgrundlaget for omkostningsopgørelserog fastsættelse af egenbetaling for madservice til ældre i plejebolig,plejehjem og botilbud. Gennemgangen vil inddrage reglerne for pris-beregninger for madservice til hjemmeboende, som er en del af fritvalg-området.Gennemgangen er struktureret efter følgende områder:Velfærdsministeriets budget- og regnskabssystem i kommuner ogregionerRegler for egenbetalingRegler for frit-valg områdetLovgrundlaget for madserviceordninger findes i servicelovens § 83, jf.hvilken kommunerne er forpligtet til at tilbyde hjælp til nødvendigepraktiske opgaver i hjemmet til personer med midlertidig eller varignedsat fysisk eller psykisk funktionsevne.

23

Betaling for madservice i plejeboliger mv

Med baggrund i servicelovens § 161 har velfærdsministeren fastsatreglerne om betaling for tilbud, herunder at der kan opkræves betalingfor personaleudgifter til madserviceordninger, jf. betalingsbekendtgø-relsen (BEK nr. 616 af 15. juni 2006).

4.2.1 Velfærdsministeriets budget- og regnskabssy-stem for kommunerNærværende afsnit indeholder et overblik over velfærdsministerietsbudget- og regnskabssystemet for kommuner, herunder den historiskeudvikling fra udgiftsbaseret til omkostningsbaseret regnskabsvæsen.Afsnittet indeholder endvidere en beskrivelse af sammenhængen tilhenholdsvis regelsættet omkring betaling for madservice i plejeboliger(betalingsbekendtgørelsen) og regelsættet på frit-valgsområdet, hvordet gælder:at regelsættet i betalingsbekendtgørelsen er udarbejdet på et tids-punkt, hvor man i budget- og regnskabssystemet alene arbejdedemed et udgiftsbaseret regnskabsvæsenat regelsættet på frit-valgsområdet er udarbejdet senere og har situdgangspunkt i initiativer i forbindelse med frit-valg, servicestrate-gier og udfordringsretten. Disse initiativer har sat fokus på opgørel-sen af omkostninger forbundet med den kommunale serviceproduk-tion og har påvirket budget- og regnskabssystemet i retning imodogså at omfatte et omkostningsbaseret regnskabsvæsen.Endeligt indeholder afsnittet en gennemgang af budget- og regnskabs-systemets understøttelse af omkostningskalkulationer, herunder termi-nologi og eksempler på omkostningstyper.Budget- og regnskabssystemet afspejler således samlet set det forhold,at omkostningsprincipperne p.t. ensrettes i den kommunale sektor un-der et.Budget- og regnskabssystemetBudget- og regnskabssystemet har eksisteret siden 1977 og omfatter etsæt af regler vedrørende formen for kommunernes årsbudget, flerårigebudgetoverslag og regnskab mv. Endvidere indgår en række - isærproceduremæssige - bestemmelser om kommunernes budget- og regn-skabsvæsen, revision mv.Budget- og regnskabssystemet var oprindeligt baseret på det udgifts-baserede regnskabsvæsen, ligesom det gælder for bekendtgørelsen ombetaling for generelle tilbud (betalingsbekendtgørelsen). I det udgifts-baserede regnskabsvæsen blev alene ind- og udbetalinger registreret idet enkelte år medregnet og det afspejlede dermed typisk ikke det en-

24

Betaling for madservice i plejeboliger mv

kelte års egentlige ressourceforbrug ved tilvejebringelsen af kommu-nale ydelser.Over de senere år har systemet udviklet sig til også at afspejle en om-kostningsbaseret økonomistyringstankegang, som svarer til den, somkendes fra den private sektor. Det omkostningsbaserede regnskabsvæ-sen sætter fokus på værdien af de ressourcer, der forbruges under pro-duktionen af kommunale ydelser uafhængigt af det faktiske tidspunktfor betalingerne.Blandt årsagerne til denne udvikling findes initiativerne i forbindelsemed frit-valg, servicestrategier og udfordringsretten. Disse initiativerhar sat fokus på opgørelsen af omkostninger forbundet med den kom-munale serviceproduktion.Omkostningskalkulationer ifølge Budget- og regnskabssystemetBudget- og regnskabssystemet indeholder i dag en facilitet i drifts-regnskabet beregnet på registrering af omkostningsbaserede elementersom fx afskrivninger, lagerforskydninger samt beregnede og overførteudgifter og indtægter.Budget- og regnskabssystemet indeholder endvidere et særskilt kapitelomhandlende vejledning i forhold til opgørelser af omkostninger ikommunerne. Det fremgår af dette kapitel, at regnskabssystemets vej-ledning er underordnet de særlige krav om eksempelvis ”regnskabs-mæssige redegørelser, efterkalkulationer mv. i forbindelse med lov-pligtige omkostningskalkulationer (hvor der) henvises til den specifik-ke lovgivning herom”3. Vejledningen i budget- og regnskabssystemeter således underordnet eksempelvis reglerne i betalingsbekendtgørel-sen.Det gælder generelt for budget- og regnskabssystemets vejledningvedrørende omkostningskalkulationer, at den er holdt i generelle ter-mer og er udarbejdet med henblik på at yde vejledning i forhold til enrække forskellige formål, eksempelvis:Opgørelse af omkostninger afgrænset til driften af en enhedOpgørelse af samlede omkostninger for en ydelseOpgørelse af omkostninger jf. lov om kommuners udførelse af op-gaver for andre offentlige myndighederHerudover fremgår det, at ”desamlede omkostninger udgør en bereg-net og ikke en direkte konstaterbar størrelse. Omkostningsberegningen

3

Jf. kapitel 9.1 i Budget- og regnskabssystem for kommuner.

25

Betaling for madservice i plejeboliger mv

kan således indeholde en række kalkulatoriske poster, der ikke på no-get tidspunkt figurerer i kommunernes budgetter/regnskaber”4.Budget- og regnskabssystemet giver derfor ikke et facit på hvilke om-kostninger, der skal indregnes og heller ikke på hvilke fordelingsnøg-ler, der bør anvendes, hvorfor der med vejledningen fortsat er efterladtet element af lokal fortolkning og praksisudmøntning af beregnings-principper.Vejledningen i budget- og regnskabssystemet giver anvisninger vedrø-rende henholdsvis terminologi og eksempler på omkostningstyper, derkan indgå i en omkostningskalkulation. I det følgende gennemgås ter-minologi og udvalgte eksempler på omkostningstyper:Direkte omkostningeromfatter eksempelvis løn, rejser og befordring,køb af materialer og maskiner, der ikke overstiger grænsen for aktive-ring på 100.000 kr., fremmede tjenesteydelser, reparation og vedlige-holdelsesudgifter, husleje, el, varme, vand og forsikringer. Her måkommunen i hvert enkelt tilfælde vurdere hvilke direkte omkostninger,der indgår i produktionen.Indirekte omkostningeromfatter eksempelvis lokaleudgifter, kontor-udgifter, edb-udgifter, udgifter til ledelse, administration mv., forsik-ringer, udviklingsomkostninger, tjenestemandspensioner, beregnedeskadesomkostninger ved selvforsikring samt forrentning af anlægska-pital, forrentning af driftskapital og afskrivning af anlægsaktiver. Ogsåher må kommunen i hvert enkelt tilfælde vurdere hvilke indirekte om-kostninger, der indgår i produktionen.Den tidsmæssige placering af udgiftervedrører periodisering af ud-gifter, der er afholdt i et år, men forbruges i et andet. Det gælder ek-sempelvis forbrug af lagervarer, indkøb af lagervarer til forbrug i sene-re perioder, opførelse og anskaffelse af bygninger samt tjenestemands-pensioner. Her gælder det, at kommunen må opgøre ressourcetrækket iopgørelsesperioden.Følgeomkostningerer omkostninger forbundet med produktionen,hvor kommunen må vurdere, om formålet med kalkulationen tilsiger,at omkostningen medregnes. Kriteriet for følgeomkostningers indreg-ning omhandler en vurdering af, om omkostningen for kommunenville falde bort, såfremt man ophørte med den givne produktion. Eteksempel på en sådan omkostning kunne eksempelvis være huslejeud-gifter for uopsigelige lejemål, der vil skulle afholdes uanset, om derpågår en produktion eller ej. Her må kommunen i hvert enkelt tilfældevurdere, om omkostningen bør medregnes eller ej. Herudover kan dervære forhold, hvor kommunen pådrager sig alternativomkostninger

4

Jf. kapitel 9.3 i budget- og regnskabssystem for kommuner.

26

Betaling for madservice i plejeboliger mv

ved ikke selv at udføre en opgave - det kan eksempelvis være merom-kostninger til tilsyn og kontrol med en ekstern leverandør, der eventu-elt bør indregnes/modregnes i den givne omkostningskalkulation.Momser en særskilt post i omkostningskalkulationerne. Her gælderdet, at momsudgiften indregnes forskelligt alt efter formålet med om-kostningskalkulationen. Mulighederne, der er beskrevet, er, som føl-ger:ingen indregning af moms, eksempelvis hvis omkostningskalkulatio-nen har til formål at sammenligne prisen med tilbud fra en privat leve-randør.delvis indregning af moms i form af kommunens faktisk afholdtemomsudgifter, eksempelvis ved opgørelse af bruger/egenbetaling, ellerved afgivelse af et tilbud på en opgave, der er fritaget for merværdiaf-gift, jf. merværdiafgiftsloven.fuld indregning af moms med 25% oveni den opgjorte omkostnings-base, eksempelvis ved afgivelse af tilbud vedrørende udførelsen afopgaver for anden offentlig myndighed vedrørende virksomhed omfat-tet af merværdiafgiftsloven samt eksempelvis for kommunale forsy-ningsvirksomheder.Afslutningsvist indeholder vejledningen et beregningseksempel vedrø-rende en konkret opgørelse af omkostninger på et serviceområde.

4.2.2 Egenbetaling for madservice til ældre i plejebo-liger mv.For beregning af betaling for madservice til modtagere i plejeboliger,plejehjem og botilbud gælder, som tidligere nævnt, de generelle reglerom egenbetaling, som er beskrevet i Bekendtgørelse om betaling forgenerelle tilbud og for tilbud om personlig og praktisk hjælp mv.(BEK nr. 616 af 15. juni 2006).Af bekendtgørelsens § 1 (se boks efterfølgende) fremgår det, at kom-munen ved fastsættelse af egenbetalingen højst kan opkræve et beløb,der svarer til de samlede udgifter, som er forbundet med tilbuddet. Ibekendtgørelsen bestemmes desuden, at kommunen kan vælge at fast-sætte betalingen ud fra budgetterede udgifter, dog må kommunenssamlede indtægter over en 4-årig periode ikke overstige de samledeudgifter til tilbuddet.Det er således, jf. bekendtgørelsen, kommunens samlede udgifter, dermaksimalt kan opkræves i egenbetaling hos borgeren.

Bekendtgørelse om betaling for gene-relle tilbud og for tilbud om personligog praktisk hjælp mv.

27

Betaling for madservice i plejeboliger mv

§ 1. Kommunen træffer beslutning om betaling for tilbud efter ser-vicelovens §§ 79, 83 og 84. Ved fastsættelsen af betalingen kanhøjst kommunens samlede udgifter, der er forbundet med tilbud-det, medregnes, jf. dog §§ 2-3. Kommunen kan vælge at fastsæt-te betalingen endeligt på grundlag af kommunens budgetteredeudgifter til tilbuddet, idet betalingen dog skal fastsættes således,at kommunes samlede indtægter over en 4-årig periode ikkeoverstiger kommunens samlede udgifter til tilbuddet.

Vejledning om personlig og praktiskhjælp, træning, forebyggelse mv.

Beregning af egenbetaling bliver yderligere beskrevet i Velfærdsmini-steriets vejledning om personlig og praktisk hjælp, træning, forebyg-gelse m.v., VEJ nr. 94 af 5. december 2006. Ifølge vejledningenspunkt 226-227 udgør de faktiske udgifter, der er forbundet med at pro-ducere ydelsen, overgrænsen for, hvad kommunen kan kræve i beta-ling for tilbuddet.Vejledningen nævner desuden, at der ved faktiske udgiftereksempelvisforstås udgifter til råvarer, materialer, afskrivning på materiel, el ogvarme samt udgifter til personale. Listen indeholder en række eksem-pler på, hvad der forstås ved faktiske udgifter, mens det ikke er uddy-bet, hvad der som minimum bør medregnes.Udgangspunktet fra regelgrundlaget er altså, at egenbetalingen skalfastsættes ud fra de samlede faktiske udgifter, som kommunen har iforbindelse med tilbuddet.

KLs guide til pris- og takstbereg-ninger i køkkener

Som nævnt i ovenstående har KL i marts 2008 udgivet en guide tilpris- og takstberegninger i køkkener. Guiden præsenterer dog ikke enudtømmende liste over, hvad der må indgå i beregningen efter reglernefor egenbetaling, eller hvordan udgifter bør fordeles på forskelligeydelser.5

4.2.3 Frit valg-områdetBekendtgørelse om kvalitetsstan-darder og frit valg af leverandører afpersonlig og praktisk hjælp mv.

Reglerne for prisberegninger på frit valg-området er som tidligerenævnt relevante af flere grunde. Dels adresserer reglerne de sammeprincipielle problemstillinger, dels er madproduktionen og dermedomkostningsopgørelserne for madservice til plejeboliger mv. og tilhjemmeboende i praksis ofte samlet i kommunerne.I Bekendtgørelse om kvalitetsstandarder og frit valg af leverandører afpersonlig og praktisk hjælp mv. (BEK nr. 1614 af 12. december 2006)fastsættes i kapitel 3 (§§ 12-15) reglerne for priskrav. Det fremgår så-ledes af § 14 i bekendtgørelsen, at kommunen fastsætter priskrav ud

5

Se vurdering heraf i afsnit 4.3.1.

28

Betaling for madservice i plejeboliger mv

fra en opgørelse af de gennemsnitlige, langsigtede omkostninger. Op-gørelsen skal omfatte alle direkte og indirekte omkostninger, der erforbundet med levering af madserviceordningen. Desuden skal der skeen årlig efterkalkulation af omkostningsopgørelsen, jf. § 20.Reglerne, som fremgår af § 14, kan dog, jf. § 15, delvist fraviges, så-fremt kommunen har grund til at forvente ændringer i omkostningernesom følge af effektiviseringer i den kommunale leverandørvirksomhedeller ændringer i kommunens kvalitetsstandard.§ 14. Kommunalbestyrelsen fastsætter priskrav ud fra en kalkula-tion af de gennemsnitlige, langsigtede omkostninger ved denkommunale leverandørvirksomhed af personlig og praktisk hjælp,jf. dog § 15.Stk. 2.Kalkulation af kommunens gennemsnitlige, langsigtedeomkostninger ved den kommunale leverandørvirksomhed af per-sonlig og praktisk hjælp skal omfatte alle direkte og indirekte om-kostninger, der er forbundet med levering af personlig og praktiskhjælp.

Vejledning om personlig og praktiskhjælp, træning, forebyggelse mv.

Prisfastsættelsen ved frit valg-reglerne bliver yderligere beskrevet ivelfærdsministeriets Vejledning om personlig og praktisk hjælp, træ-ning, forebyggelse mv., VEJ nr. 94 af 5. december 2006 punkt 206-211. I vejledningen fremgår det, at prisfastsættelsen ifølge reglerneskal ske på baggrund af de gennemsnitlige, langsigtede omkostninger.Vejledningen præsenterer i punkt 207 en række eksempler på, hvadder forstås ved direkte og indirekte omkostninger:Direkte omkostninger omfatter således "for eksempel løn til udfø-rende personale, inkl. pensionsbidrag og andre løndele, over- ogmerarbejde, materialer mv."Indirekte omkostninger omfatter"for eksempel indirekte lønom-kostninger, andel af fællesomkostninger til for eksempel ledelse,administration, husleje, udstyr, forsikringer, pensionsforpligtigel-ser, forrentning af drifts- og anlægskapital og afskrivning af an-lægsaktiver samt beregnede omkostninger for faciliteter i øvrigt,der er stillet til rådighed ved levering af personlig og praktisk hjælpmv."Desuden præsenterer vejledningen i punkterne 208-210 nærmere,hvordan afskrivninger, bygninger samt forrentning af drift og anlægs-kapital skal behandles i beregningerne. Der henvises endvidere i punkt211 til den generelle vejledning for udarbejdelse af omkostningskalku-lationer jf. kapitel 9 i Budget- og regnskabssystem for kommuner. Vej-ledningens bilag b uddyber, hvordan prissætningen af madservice skal

29

Betaling for madservice i plejeboliger mv

foregå, bilag d lister en række typisk forekommende omkostninger, ogbilag e beskriver typiske indirekte fællesomkostninger.Endelig angiver vejledningen i punkt 207, at såfremt kommunen ernødsaget til at anvende fordelingsnøgler i omkostningsopgørelsen, skalfordelingsnøglen nærmere begrundes. Som eksempel på fordelings-nøgler nævner vejledningen andelen af en lønudgift, husleje i forholdtil arealforbruget mv.Udgangspunktet er altså, at priskravet skal fastsættes ud fra de gen-nemsnitlige, langsigtede omkostninger ved den kommunale leveran-dørvirksomhed. Heri indgår alle direkte og indirekte omkostninger, derer forbundet med levering af madserviceordningen.Fælles pjece

"Fælles pjece" udgivet af Socialministeriet og KL beskriver også pris-fastsættelse, dog især vedrørende hjemmepleje. Det hedder om grund-laget for priskravene, at de skal være saglige, konkrete og velunder-byggede samt afspejle de samlede reelle og faktiske omkostninger vedden kommunale leverandørvirksomhed. Som udgangspunkt skal alleomkostninger, der er forbundet med at levere en ydelse, med i prisbe-regningen. Det hedder videre i "Fælles pjece", at det er de senesteregnskabsoplysninger, der skal anvendes i beregningen af frit valg-priserne, fordi det skal være dokumenterede udgifter. Dog kan der an-vendes budgetterede udgifter til beregningen, hvis der er planlagt væ-sentlige ændringer som for eksempel effektiviseringstiltag (jf. Service-lovens § 91).KLs guide anbefaler i forbindelse med omkostningsopgørelsen, at derforetages produkt- og tidsregistrering, og at kostenhedsbegrebet fraKost- og Ernæringsforbundets "Redskabet" anvendes som analyse-værktøj. Pointen ved at anvende kostenhederne i regnskabet er, at detbliver muligt at sammenholde produktionsmængden med omkostnin-gerne. Desuden anbefales det, at anvende produktions- og tidsregistre-ring til at udarbejde fordelingsnøgler.

KLs guide til pris- og takstberegnin-ger i køkkener

4.3 Uklarheder i forhold tilregelgrundlagetPå baggrund af gennemgangen af regelgrundlaget for omkostningsop-gørelser og priskalkulationer for madserviceordninger vil det følgendeafsnit præsentere de primære uklarheder, som efter Deloittes vurderingeksisterer i regelgrundlaget.Deloittes vurdering af uklarheder i regelgrundlaget vil både sigte moden præcisering af reglerne samt behovet for yderligere vejledning iforhold til kommunernes praktiske udførelse af takst- og priskalkulati-onerne.

30

Betaling for madservice i plejeboliger mv

Deloitte har på baggrund af gennemgangen af regelgrundlaget identifi-ceret uklarheder i forhold til følgende forhold:Omkostningsopgørelsens grundlagAfgrænsning af lønudgifterFordelingsnøglerDet 4-årige balanceprincipI det følgende vil de nævnte forhold nærmere blive beskrevet.

4.3.1 Omkostningsopgørelsens grundlagDet fremgår af gennemgangen, at der anvendes to forskellige begreberfor henholdsvis frit valg-området og efter reglerne om egenbetaling,nemlig omkostninger og udgifter:ved fastsættelse af priskravet efter frit valg-reglerne skal produkti-onsomkostningerne opgøres somde gennemsnitlige, langsigtedeomkostningerved den kommunale leverandørvirksomhed, som skalomfatte alle direkte og indirekte omkostninger, der er forbundetmed levering af madserviceordningen.ved fastsættelse af betalingen for ydelsen efter reglerne om egenbe-taling kan kommunen højst opkrævede samlede udgifter,der erforbundet med tilbuddet.Omkostninger udgør grundlaget for opkrævningen af borgerens egen-betaling. Det er i denne forbindelse Deloittes vurdering, at der både erbehov for en ensretning af regelgrundlaget og for en mere uddybetvejledning.I forhold til kommunernes omkostningsopgørelser anvendes begrebetgennemsnitlige, langsigtede omkostningerinden for frit valg-området,mens der i betalingsbekendtgørelsen anvendes begrebetsamlede udgif-ter.For den enkelte kommune giver det anledning til uklarhed, at derinden for madserviceområdet skal lægges forskellige omkostningsba-ser til grund for omkostningsopgørelserne.Nogle kommuner har som nævnt i forbindelse med omkostningsopgø-relserne orienteret sig i KLs guide. KL anfører i deres guide til takstbe-regninger i køkkener, at brugen af begrebet "faktiske udgifter" erkompliceret, eftersom "udgifter" typisk skal henføres til betalinger, derafholdes i det indeværende regnskabsår, mens "omkostninger" afspej-ler værdien af de ressourcer, der anvendes i produktionen af ydelser,for eksempel i form af afskrivninger.6

6

Jf. også kapitel 9 i Budget- og regnskabssystemet for kommuner.

31

Betaling for madservice i plejeboliger mv

Det er Deloittes vurdering, at der eksisterer nogen uklarhed omkring,hvilke omkostninger, der ifølge regelgrundlaget må lægges til grundfor omkostningsopgørelsen – eksempelvis i forhold til husleje og ad-ministration. I praksis har flere kommuner valgt at lægge regelgrund-laget for frit valg-området til grund for deres samlede omkostningsop-gørelse, dog med den undtagelse, at enkelte kommuner ikke har ind-regnet husleje og administration.

4.3.2 Afgrænsning af lønudgifterI forlængelse af uklarhederne i forhold til omkostningsbasen er detDeloittes opfattelse, at det for en række udgiftstyper ikke fremgårklart, hvordan de enkelte udgifter kan indregnes.Problemstillingen vedrører særligt afgrænsningen af lønudgifter i for-hold til omkostningsopgørelsen. Her står kommunerne over for enkonkret udfordring i og med, at der skal være en afgrænsning mellemhenholdsvis køkkenopgaver og plejeopgaver, da omkostninger tilknyt-tet køkkenopgaver kan medregnes, og omkostninger vedrørende pleje-opgaver ikke kan medregnes. Snitfladen mellem kommunens køkken-opgaver og plejeopgaver er ikke entydig, og derfor er der et fortolk-ningsrum for, hvilke løndele der medregnes.Denne problemstilling gør sig gældende uanset den enkelte kommunesorganisering af madproduktion. Mest tydeligt fremstår problemstillin-gen dog i leve- og bomiljøerne, hvor fællesarealet i form af fælleskøkken og opholdsrum sætter rammen for hverdagslivet og typiskrummer tilbud om aktiviteter for beboerne, herunder for eksempel in-volvering i madlavningsprocessen.Inddragelsen i madlavningsprocessen medfører særlige beregnings-vanskeligheder, når både produktionsprisen og egenbetalingen skalopgøres, idet lønudgifter til madlavning ikke må indgå i egenbetalin-gen, såfremt madproduktionen sker sammen med beboerne, jf. service-lovens § 85, hvorimod de kan indgå i egenbetalingen, såfremt persona-let står for produktionen i henhold til servicelovens § 83, hjælp ellerstøtte til nødvendige praktiske opgaver i hjemmet.Problemstillingen er klart afgrænset i regelgrundlaget og præciseret iankestyrelsens afgørelser, for eksempel SM-C-43-05 og SM-C-46-01,men udfordres af en hverdag på plejecentre, herunder leve- og bomil-jøer, hvor der kan være en gråzone mellem køkkenydelser og pleje-ydelser.Der er ikke i regelgrundlaget en vejledning til, hvordan lønudgifterne idisse gråzonetilfælde kan afgrænses i forhold til kommunens omkost-ningsopgørelse i forbindelse med madproduktionen, for eksempel medanvendelse af fordelingsnøgler eller operationelle fysiske afgrænsnin-ger.

32

Betaling for madservice i plejeboliger mv

På grund af lønudgifternes relativt store andel af de samlede udgifterkan dette medføre et vist rum for kommunerne til selv at afgøre om-fanget af udgifter, der medregnes, hvilket følgelig kan give anledningtil mærkbare forskelle i størrelsen på kommunens opgjorte omkostnin-ger.

4.3.3 FordelingsnøglerKommunerne vil i en række tilfælde blive nødsaget til at anvende for-delingsnøgler til at fordele fællesudgifter. Dels kan det være nødven-digt at fordele udgifterne på et produktionskøkken ud på forskelligeydelser, for eksempel madservice til hjemmeboende, madservice tilplejecentre og cafédrift. Det kan være nødvendigt at udskille udgifter-ne til for eksempel el, vand og varme for et modtagekøkken, der erplaceret på et plejecenter. Budget- og regnskabssystemet giver ikkeentydig vejledning i forhold til hvilke fordelingsnøgler, der bør anven-des.Betalingsbekendtgørelsen nævner ikke anvendelsen af fordelingsnøg-ler, men frit valg-bekendtgørelsen anfører, at kommunen bør anvendevelbegrundede fordelingsnøgler til at fordele fællesudgifter. Det præ-ciseres imidlertid ikke, hvad fordelingsnøglerne bør basere sig på,hvilket igen skaber rum for fortolkning for kommunerne ved deresomkostningsopgørelse.KL’s guide om pris- og takstberegninger anbefaler, at der foretagesproduktions- og tidsregistrering for en måned, og at denne udgørgrundlaget for fordelingen for hele året.

4.3.4 Det 4-årige balanceprincipBetalingsbekendtgørelsen giver kommunerne mulighed for at anvendebåde regnskabstal og budgettal i prisfastsættelsen. Dog anføres det ibekendtgørelsen, at kommunens samlede indtægter over en 4-årig pe-riode ikke må overstige kommunens samlede udgifter til tilbuddet.Dermed forudsættes det i regelgrundlaget, at kommunen som mini-mum hvert 4. år sammenholder sine takstberegninger med de konstate-rede omkostninger og foretager en efterregulering. Det medfører dog,at takstberegningen ikke er endelig, hvilket ellers er et krav i § 1.Der er i forlængelse heraf uklarhed om, hvorvidt den 4-årige periodeskal forstås som, at opgørelsen skal finde sted hvert 4. år, det vil sigeførste gang efter år 4, anden gang efter år 8 osv., eller om den 4-årigeperiode skal forstås løbende, så der hvert år ses tilbage på de sidste 4foregående år.Det er endvidere uklart, hvordan kommunerne praktisk skal foretageen efterregulering i det tilfælde, hvor kommunen reelt har opkrævetmere end de konkrete omkostninger tilsiger. I praksis kan det vise sig

33

Betaling for madservice i plejeboliger mv

at være en betydelig opgave at foretage en tilbagebetaling til de borge-re, som i 4-årsperioden har betalt for meget, idet den gennemsnitligebeboelsesperiode ofte er kortere end fire år. Kan efterreguleringen der-imod ske ved en fremadrettet regulering af taksterne, er det væsentligtenklere, men så vil efterreguleringen i praksis i betydeligt omfang om-fatte andre modtagere på grund af den tidsmæssige forskydning.

34

Betaling for madservice i plejeboliger mv

5.Praksis i kommunerneDet følgende kapitel har til formål at afdække kommunernes praksis iforhold til opgørelsen af omkostningerne og takstfastsættelse. Indled-ningsvis præsenteres en række organisatoriske forhold, som har betyd-ning for kommunernes omkostningsopgørelse, mens kapitlet hereftervender sig mod kommunernes konkrete omkostningsopgørelser, her-under en estimering af de undersøgte kommuners reelle omkostninger.Kapitlet er struktureret som følger:Afsnit 5.1 beskriver hvordan forskelle i kommunernes organiseringkan påvirke omkostningsopgørelsenAfsnit 5.2 præsenterer de enkelte omkostningselementer og hvor-dan de indgår i kommunernes konkrete omkostningsopgørelserAfsnit 5.3 estimerer kommunernes reelle omkostninger, herunderfordelingen af omkostningerne på omkostningstyperAfsnit 5.4 behandler fastsættelsen af egenbetaling og efterregule-ring, herunder håndtering af det 4-årige balanceprincipAfsnit 5.5 indeholder en opsamling samt Deloittes vurdering afvæsentlige problemstillinger og konklusioner fra praksissporet.

Fremadrettede anbefalinger er beskrevet i kapitel 6.Afdækningen er sket på baggrund af fokusgruppeinterview og dataind-samling i 10 udvalgte kommuner samt supplerende telefoninterviews i20 kommuner, hvor observationer inden for særlige fokusområder erblevet valideret.Telefoninterviewene har således tjent til at afdække, hvordan kommu-nerne har opgjort deres omkostninger, men resultaterne fra telefon-interviewene kan af validitetshensyn ikke anvendes i forhold til at vur-dere niveauet af kommunernes omkostninger. For nærmere metode-overvejelser henvises til metodebilaget.

5.1 OrganiseringI det følgende afsnit præsenteres de organisatoriske forhold, der i af-dækningen af kommunernes praksis har vist sig at have betydning forkommunernes omkostningsopgørelser.

35

Betaling for madservice i plejeboliger mv

5.1.1 Tilrettelæggelse af madproduktionenTilrettelæggelsen af madproduktionen er, som det i kapitel 3 er blevetbeskrevet, typisk tilrettelagt i en række produktions- og modtagekøk-kener, hvor arbejdsdelingen dog varierer kommunerne imellem såvelsom internt i kommunerne. Som det vil blive vist i det følgende, hartilrettelæggelsen af madproduktionen en betydning for kommunernesopgørelse af omkostningerne forbundet med madservice.Afdækningen af kommunernes praksis har vist, at jo mere decentral enkommunes køkkenstruktur er, jo sværere er det for kommunen at op-gøre sine omkostninger. Det skyldes især, at kommunerne har megetsvært ved at opgøre de udgifter, der afholdes decentralt, idet disse ud-gifter dels er små, dels afholdes på en række forskellige lokationer,hvor kontoplan og kontering ikke er tilrettelagt med henblik på entværgående sporing af udgiftskategorier. Det gælder eksempelvis per-sonaleudgifter, driftsudgifter, inventar og husleje.Nogle kommuner har valgt i praksis at se helt bort fra decentral spo-ring af udgifter, da det decentrale køkkenarbejde indgår som en del afden daglige pleje, hvor plejepersonalet anretter og står for den letteretilberedning af maden.Andre kommuner vælger at estimere de decentrale omkostninger påbaggrund af de kendte centrale omkostninger i de(t) centrale køkken,idet man anvender Kost- og Ernæringsforbundets kostenheder til atestimere de decentrale omkostninger.Endeligt har nogle kommuner løst problemet omkring opgørelse afpersonaleudgifter ved, at det decentrale køkkenpersonale der arbejder imodtagekøkkenerne, er ansat af det centrale køkken, og ved at råvare-budgetter ligeledes styres fra centralkøkkenet. Økonomien i det decen-trale køkken er således løftet fra de enkelte plejecentre til en centralenhed. Denne løsning gør sporingen af kommunens direkte omkost-ninger til køkkendriften nemmere.Overordnet er indtrykket fra afdækningen af kommunernes praksis, atjo mere decentralt madproduktionen er tilrettelagt, desto sværere er detfor kommunerne at opgøre omkostningerne. Det paradoksale resultatheraf er, at kommunerne med den mest centraliserede produktion -som må antages ofte vil være de mest effektive - i nogle tilfælde vilfremstå relativt dyre, fordi omkostningsopgørelserne her vil være meredækkende, idet omkostningsbasen her vil være nemmere at spore ogdokumentere.

5.1.2 Interne afregningssystemer i kommunenI forlængelse af køkkenstrukturens betydning for sporingen af om-kostningerne har afdækningen af kommunernes praksis desuden vist,

36

Betaling for madservice i plejeboliger mv

at forskelle i den interne afregning mellem produktionskøkkenerne ogplejecentrene har betydning for kommunernes produktionsstyring.Overordnet tegner der sig tre modeller for den interne afregning.Iden første modelfår plejecentrene leveret maden fra det centrale køk-ken baseret på en fastsat normering af madmængder, typisk opgjortsom antal beboere ganget med normerede mængder af de enkelte fø-devarer med tillæg/fradrag af forskellig art. I denne model er madser-vice ikke en del af plejecentrets budget.Iden anden modelhar plejecentrene et udgiftsbudget til bestilling afmad hos produktionskøkkenet. Plejecentrene har en budgetramme,men afgør selv, hvordan de anvender denne, så længe de fastsatte kva-litetsstandarder opfyldes. Udgiftsbudgettets størrelse er fast og kan foreksempel basere sig på antallet af indskrevne beboere. Plejecentrenesudgiftsbudget ændrer sig dog ikke ved at beboere afmelder måltider.Dermed skabes et decentralt fokus på at afmelde måltider ved beboer-nes fravær og dermed på yderligere at reducere svind.Iden tredje modelhar plejecentrene både et udgiftsbudget og et ind-tægtsbudget. Plejecentrene har som i den ovenstående model en bud-getramme, men plejecentrene har også et indtægtsbudget, så i de til-fælde, hvor en beboer eksempelvis afmelder et måltid, får plejecentretet tilsvarende mindre budget og skal derfor selv sørge for at afbestillemåltidet fra centralkøkkenet. Dermed kan modellen medvirke til, atder på det enkelte plejecenter skabes opmærksomhed omkring at sikreindtægterne til plejecentret ved eksempelvis at tilmelde borgerne igen,når de efter en periode har været frameldt.Som det fremgår af ovenstående, er de tre modeller udtryk for forskel-lige typer produktionsstyring. Erfaringen fra interviewene viser, at etinternt afregningssystem, som i den anden og tredje model øger gen-nemsigtigheden i omkostningerne, idet de centrale køkkener vil havebedre overblik over, hvad der reelt leveres. Samtidig vil de decentralemodtagende enheder typisk tilrettelægge deres konteringsstruktur så-ledes, at omkostningerne forbundet med madservice bliver sporbare.

5.2 Kommunernes omkostningsopgørelserDet følgende afsnit vil præsentere afdækningen af omkostningsopgø-relserne i de kommuner, som har deltaget i undersøgelsen.Afsnittet vil indledningsvis introducere de enkelte omkostningsele-menter, som dels er identificeret i afdækningen, og dels er udtryk forDeloittes erfaring med omkostningsopgørelser. Herefter vil afsnittetpræsentere resultatet af gennemgangen i kommunerne herunder hvilkeaf de beskrevne omkostningselementer, der er indregnet helt eller del-

37

Betaling for madservice i plejeboliger mv

vist i de undersøgte kommuner samt redegøre for kommunernes forbe-hold i forhold til indregning af de enkelte omkostningselementer.

5.2.1 OmkostningselementerPå baggrund af de gennemførte fokusgruppeinterviews samt Deloitteserfaringer på området, er der identificeret følgende omkostningsele-menter. Omkostningselementerne udgør samlet set den omkostnings-base, der er lagt til grund for de undersøgte kommuners omkostnings-kalkulationer.Løn (produktion central)er den løn, som udbetales til det køk-kenpersonale, der forbereder og tilbereder maden i centralkøkke-nets regi, det vil sige typisk dagens varme måltid.Løn (produktion decentral)er den løn, som udbetales til det køk-kenpersonale, der færdiggør dagens varme måltid til servering påde enkelte boenheder, herunder eventuelt tilbehør. Dette personalestår desuden typisk for klargøringen af dagens øvrige måltider.Løn (administration)omfatter administration i forbindelse medkøkkenerne, herunder administration i de tilfælde, hvor køkkenernestår for opgaven med at opkræve beboernes egenbetaling. Det om-fatter derimod eksempelvis ikke de medarbejdere i forvaltningen,som deltager i beregningerne.Råvarer og emballageomfatter alle udgifter til råvarer og embal-lage til indpakningen af maden.Driftsudgifteromfatter el, vand, varme, rengøring, renovation ogvask. Udgifterne til rengøring og vask omfatter både driftsartikler,driftsmateriel og løn.Transportomfatter alle omkostningerne ved at transportere ma-den, det vil sige brændstof, løn og afskrivninger på biler.Inventar og afskrivningomfatter alle nyindkøb af mindre inventarog afskrivninger af større inventarindkøb.Huslejeomfatter enten kommunens huslejeudgift eller en beregnetomkostning ud fra eksempelvis kommunens anlægskartotek ellermarkedspriserne.Administrationsoverheadomfatter en del af kommunens samledeadministration, som kan tilskrives den kommunale leverandør afmadservice.Momser en meromsætningsafgift, som beregnes af en vares ogtjenesteydelses salgspris. Kommunen afholder denne udgift i for-bindelse med indkøb af varer og tjenesteydelser til brug for produk-tionen af madservice. Der må ikke opkræves moms for lønudgifter,og derfor udgøres omkostninger i forbindelse med madservice pri-mært af moms på råvarer.

38

Betaling for madservice i plejeboliger mv

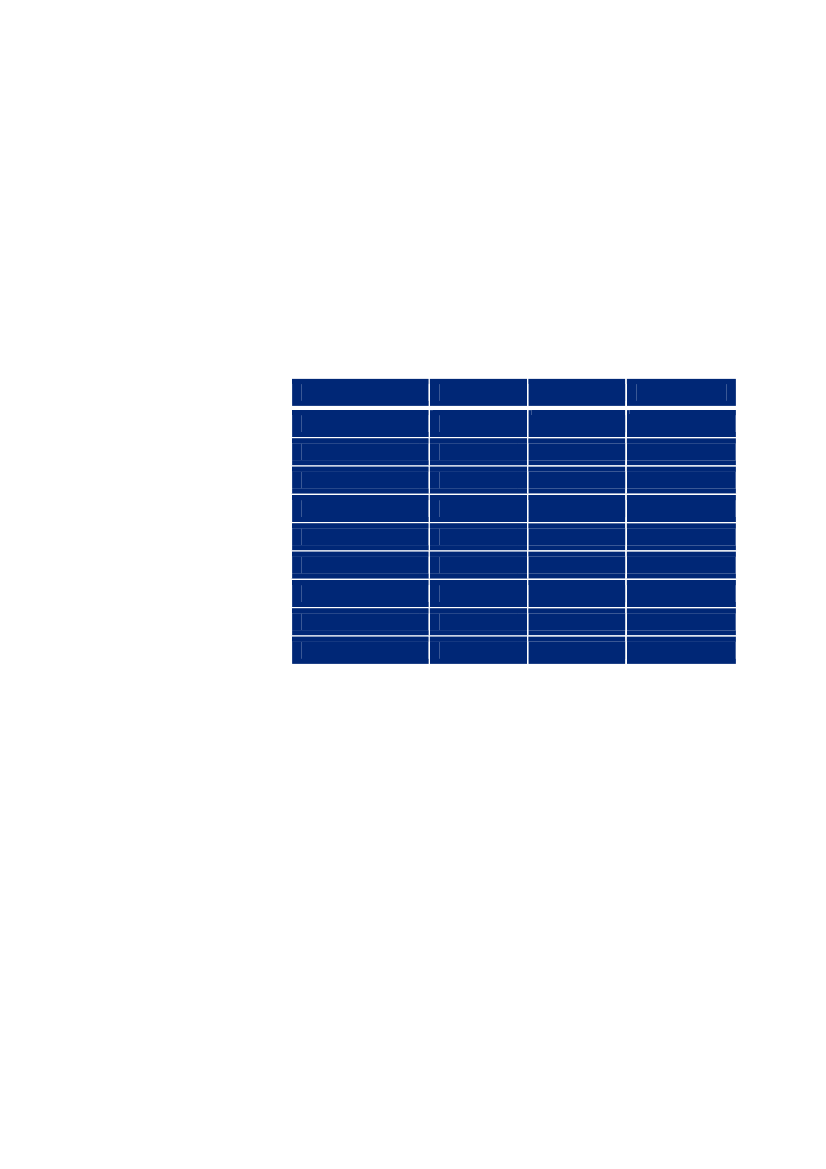

5.2.2 Kommunernes omkostningsopgørelserI det følgende præsenteres kommunernes omkostningsopgørelser i for-hold til hvilke omkostningselementer, der er indregnet i kommunernesopgørelser. For hver kommune sammenholdes dette med et omkost-ningsinterval baseret på Velfærdsministeriet og KLs kortlægning fraseptember 20087.Denne opstillingsform er valgt for at synliggøre noget af baggrundenfor de forskelle i omkostningsniveau, der fremgik af Velfærdsministe-riet og KLs kortlægning, som er baseret på kommunernes egne oplys-ninger.Tabel 1: Kommunernes omkostningsopgørelserLøn(produkt.central)Løn(produkt.decentral)Løn(adm.)RåvarerogemballageDrifts-udgifterTransportInventarog afskrivHuslejeAdm.overheadMomsOmkostningerVFM og KLkortlægning(2008 priser)

Kommune1Kommune2Kommune3Kommune4Kommune5Kommune6Kommune7Kommune8Kommune9

()

()

()()

()-

()-

-

6.000-6.500

-

4.500-5.000

-

-

-

()NA

NA

-

()-

-

4.000-4.500

-

-

-

3.500-4.000

-

-

-

-

-

3.500-4.000

-

NA

()()()()NA

-

3.500-4.000

-

NA

NA

NA

3.500-4.000

-

-

3.500-4.000

-

-

3.000-3.500

Kommune10

NA

NA

NA

2.500-3.000

√(√)NA

= Kommunen har medregnet omkostningerne på området.= Kommunen har medregnet dele af omkostningerne på området, men ikke alle omkostninger= Kommunen har ikke været i stand til at oplyse, hvorvidt omkostningen er indregnet

Som det fremgår af tabellen, er der variation blandt kommunerne iforhold til hvilke omkostningselementer, der indregnes i omkostnings-opgørelserne. Det fremgår desuden, at den største variation i indreg-

7

"Kortlægning af egenbetaling, produktionsomkostninger, organisering m.v. afmadserviceordninger efter § 83 i Serviceloven" (KL og Velfærdsministeriet,2008). Kommunernes omkostningsopgørelse fra Velfærdsministeriet og KL’skortlægning er gengivet i intervaller for at sikre de deltagende kommuners ano-nymitet.

39

Betaling for madservice i plejeboliger mv