Socialudvalget 2008-09

SOU Alm.del Bilag 343

Offentligt

Analyse af ældrecheck

Sammenfatning

Følgende analyse af ældrechecken har Ældre Sagen foretaget på baggrund af tal fra 2007, der er desenest tilgængelige.Ældrechecken blev indført i 2003 som en midlertidig ydelse på 5.000 kr. til folkepensionister medlav indkomst og formue. Fra 2004 blev ældrechecken permanent, og siden er den flere gange hævet,så den fulde ældrecheck i 2009 er på 10.300 kr.Ældrechecken har betydet at folkepensionister, der kun har en beskeden indtægt og formue ved si-den af folkepensionen har fået reguleret deres indkomst relativ mere end de øvrige pensionister.Fra 2002 til 2009 er indkomsten for en enlig folkepensionist, der ikke har anden indkomst ellerformue steget med ca. 30% (før skat), mens indkomsten for en enlig pensionist, der ikke modtagerældrecheck, men som har fuldt pensionstillæg, kun er steget med 20%. Til sammenligning skønnesdet i Økonomisk Redegørelse fra december 2008, at årslønnen for en arbejder vil være er stegetmed 30% fra 2002 til 2009.Ældrechecken har således betydet, at gruppen af pensionister med lav indkomst og formue relativtset har fulgt udviklingen for lønmodtagere, men ældrecheckmodtagernes økonomi er ikke blevetforbedreti forhold til de erhvervsaktives. Det er kun sammenlignet med andre pensionister, at æl-drecheckmodtagerne har haft en fremgang, og det afspejler at indkomstudviklingen for flertallet afpensionisterne ligger betydeligt under fremgangen for erhvervsaktive.Analysen viser, at ca. � af folkepensionisterne i 2007 modtog ældrecheck, heraf modtog de fleste –knap 21% - fuld ældrecheck, der i 2007 var på 7.600 kr. og fra 2009 er på 10.300 kr. – mens restenmodtog en reduceret check.Ældrechecken adskiller sig fra de øvrige dele af folkepensionen – grundbeløbet og pensionstillæg-get – ved at ældrechecken ikke alene afhænger af indkomstens størrelse men også af den likvideformue. Det betyder, at det primært er den likvide formue og ikke indtægten, der afgør, om der kanudbetales ældrecheck.Hovedparten af folkepensionisterne har en likvid formue, der ligger over grænsen for ældrecheck,og de kan dermed uanset indkomst ikke få ældrecheck. Grænsen for den likvide formue var i 200758.200 kr. (61.800 kr. i 2009), og grænsen er den samme for enlige og par. Kun 30% af folkepensi-onisterne havde så lille en likvid formue, at de ville kunne få ældrecheck. Hvis man derimod ser påindkomsten, havde 60% af folkepensionisterne i 2007 en indkomst, der var så lav, at den ville beret-tige til fuld eller reduceret ældrecheck. Kombinationen af indkomst- og formuegrænse reducerersamlet andelen af folkepensionister, der modtager ældrecheck, til 26%.Ældrecheckmodtagerne har ikke alene lavere indkomst end andre folkepensionister, de har ogsålangt mindre formue. Den gennemsnitlige nettoformue (likvide og ikke-likvide aktiver minus gæld)for pensionister, der modtager fuld ældrecheck, er ca.140.000 kr. mens den er 425.000 kr. for de,der modtager reduceret ældrecheck og 1.390.000 kr. for de folkepensionister, der ikke modtagerældrecheck – enten fordi deres indkomst er for høj, eller fordi de har for stor likvid formue.

2

Grænsen for likvid formue reducerer antallet af modtagere af ældrecheck til mindre end det halveaf, hvad det ville have været, hvis der alene havde været en indtægtsgrænse. Det er især de pensio-nister, der – uden formuegrænse - ville kunne modtager en reduceret ældrecheck, der mister ældre-checken pga. formuegrænsen. Formuegrænsen reducerer antallet af par og antallet af boligejere, dermodtager ældrecheck, relativ mere end for enlige og lejere.Enlige lejere udgør lidt over 50% af modtagerne af ældrecheck, mens denne gruppe kun udgør ca.30% af alle folkepensionister.Analysen afsluttes med forskellige beregninger af, hvordan antallet af modtagere af ældrecheckville blive påvirket af en ændring af formuegrænsen. Beregningerne er alene en illustration af hvadforskellige ændringer kunne betyde.Beregningerne viser, at en ændring af formue grænsen til et (formue)tillæg til indkomsten svarendetil de regler for formuetillæg, der gælder ved beregning af boligydelse, vil føre til en fordobling afantallet af ældrecheckmodtagere, mens en forhøjelse af den nuværende grænse for den likvide for-mue vil føre til en mindre stigning, afhængig af forhøjelsens størrelse. Ved en fordobling af dennuværende grænse vil antallet af modtageres stige med lidt over 20%, mens stigningen kun vil blive13% ved en 50% forøgelse af grænsen for den likvid formue.Grundlaget for analysenFølgende analyse af ældrechecken har Ældre Sagen som nævnt ovenfor foretaget på baggrund af talfra 2007, der er de senest tilgængelige.Ældrechecken er ikke formelt en del af folkepensionen, idet folkepensionen defineres som beståen-de af et grundbeløb og et pensionstillæg (§12). Det er muligvis grunden til, at der stort set ikke fore-ligger officielle statistikker om ældrechecken og dens fordeling. Velfærdsministrene svarede i maj2008 Socialudvalget, at man skønnede, at der var 225.000 - svarende til 27% af folkepensionisterne,der modtog ældrecheck i 2007, og at oplysningerne om ældrecheck for 2007 var planlagt til offent-liggørelse af Danmarks Statistik i juni 2008. Danmarks Statistik har imidlertid ikke offentliggjort talfor antallet af modtagere af ældrecheck for 2007.Analysen bygger på oplysninger fra en stikprøve på 10% fra Danmarks Statistik, der tilnærmelses-vis gør det muligt at beregne antallet af ældrechecksmodtagere. (Se bilag 1).

3

1. Modtagere af ældrecheck1.1 Udvikling i pensionenÆldrechecken blev indført ved finanslovsaftalen for 2003, som en midlertidig ydelse.Den første ældrecheck var på 5.000 kr., og den blev aftrappet krone for krone ved indkomst udoverfolkepensionen. Endvidere bortfaldt den, hvis den likvide formue var over grænsen for tildeling afhelbredstillæg.Ældechecken er siden blevet gjort permanent – om end den ikke formelt er en del af folkepensio-nen1– og den er i flere omgange blevet forhøjet, så den i 2009 udgør 10.300 kr.Indførelsen af ældrechecken har betydet, at stigningen i pensionen for en enlig pensionist, der ikkehar anden indkomst end folkepensionen, og som ikke har likvid formue over formuegrænsen, til-nærmelsesvis kan sammenlignes med indkomstudviklingen for lønmodtagere. For begge grupper erindkomsten før skat steget med ca. 30% fra 2002 til 2009.2Pensionister, der ikke modtager ældre-check har derimod haft en væsentlig svagere indkomstudvikling, jf. tabel 1.Tabel 1. Udviklingen i folkepensionen for en enlig pensionist fra 2002-2009 – Før skat2002200320042005200620072008årlig indkomst - før skatGrundbeløbPensionstillægFolkepension uden supplerendeindkomst og uden ældrecheck pga. forstor likvid formue52 52452 872105 39654 20454 564108 76855 77656 148111 92456 89257 276114 16858 03258 176116 20859 42459 820119 24461 15261 560122 7122009 stigning 02-09

63 04863 468126 51620%

GrundbeløbPensionstillægÆldrecheckFolkepension og ældrecheck udensupplerende indkomstGrundbeløbPensionstillægÆldrecheckATPFolkepension og ældrecheck med ATP

52 52452 8720105 396

54 20454 5645 000113 768

55 77656 1485 100117 024

56 89257 2766 200120 368

58 03258 1766 300122 508

59 42459 8207 600126 844

61 15261 5607 800130 512

63 04863 46810 300136 81630%

52 52452 872010 000115 396

54 20454 564010 000118 768

55 77656 148010 000121 924

56 89257 2766 20010 000130 368

58 03258 1766 30010 000132 508

59 42459 8207 60010 000136 844

61 15261 5607 80010 200140 712

63 04863 46810 30010 404147 22028%

GrundbeløbPensionstillægÆldrecheckATP

52 52449 632010 000

54 20451 804010 000

55 77653 838010 000

56 89255 266010 000

58 03256 496010 000

59 42458 530010 000

61 15260 540010 200

63 04862 927010 40415%

Pensionsordning50 00050 00050 00050 00050 00050 00050 50050 500162 156166 008169 614172 158174 528177 954182 392186 879Folkepension og ældrecheck med ATPog pensionsordningBeregning før skat og uden hensyn til boligydelse. Det er forudsat at personen var pensionist i 2002. ATP er reguleret med bonus på 2% i2008 og 2009. Pensionsordning forudsættes reguleret med 1% bonus i 2008.

12

Ifølge § 12 i lov om social pension, består folkepensionen af et grundbeløb og et pensionstillæg.Årsløn for arbejdere ifølge Økonomisk oversigt december 2008 – tabel 4.10 (og tidligere udgaver).

4

Reglerne for beregning af ældrechecken har siden 2005 været de samme som de, der anvendes vedtildeling af helbredstillæg, dog sker beregningen af ældrechecken ved årets begyndelse, mens hel-bredstillæg kan søges og ændres hele året.I 2007 skete der yderligere en ændring af reglerne for beregning af boligydelse, så ældrecheckenikke længer indgår i indkomsten ved beregning af boligydelse.Den fulde ældrecheck var i 2007 på 7.600 kr. Ældrechecken udbetales som hovedregel i januar. Denfulde ældrecheck udbetales til pensionister, der er berettiget til folkepension fra årets begyndelse, ogsom har en personlig tillægsprocent på 100, dvs. indkomsten er under 16.100 kr. for en enlig og enlikvid formue, der ikke overstiger 58.200 kr. (i 2007). For par var indkomstgrænsen for fuld ældre-check 31.800 kr. Formuegrænsen er den samme for enlige og par.Den personlige tillægsprocent aftrappes gradvist, hvis pensionistens indkomst overstiger ovennævn-te indtægtsgrænser, og bortfalder ved en indkomst på 55.700 kr. for en enlig og 111.800 for par.Ældrechecken udbetales ikke, hvis beløbet bliver under 200 kr.I 2009 er den fulde ældrecheck på 10.300 kr. og indtægtsgrænsen er 17.100 kr. for enlige hhv.33.700 kr. for par, for fuld ældrecheck. Ældrechecken bortfalder ved en indkomst på 59.100 kr. forenlige hhv. 118.600 kr. for par, og grænsen for den likvide formue er 61.800 kr. (for både enlige ogpar).Den indkomst, der lægges til grund ved beregningen af ældrecheck er den personlige indkomst –bortset fra folkepension – tillagt positiv kapitalindkomst og aktieindkomst. (For aktieudbytte hvorider er indeholdt udbytteskat er der en bagatelgrænse på 5.000 kr. for enlig hhv. 10.000 kr. for par).For personer der ikke har opholdt sig mindst 40 år i Danmark mellem det 15. og det 65. år, nedsæt-tes ældrechecken (ligesom folkepensionens grundbeløb og pensionstillægget) forholdsmæssigt –såkaldt ”brøkpension”.Beregningen på 10%-stikprøven fra Danmarks Statistik viser, at 26% af folkepensionisterne i 2007modtag ældrecheck. Heraf modtog de 21% fuld ældrecheck, mens de resterende 5% modtog en re-duceret ældrecheck. (Stikprøven vedrører alene personer, der bor i Danmark).1.2 Betydningen af indkomst og likvid formueIndkomstgrænsenalenebetød i 2007, at ca. 60% af folkepensionisterne ville kunne komme i be-tragtning til fuld eller reduceret ældrecheck. Heraf ville ca. 40% være berettiget til fuld ældrecheckog 20% til reduceret ældrecheck, jf. figur 1.Når den likvide formue indgår som supplerende tildelingskriterium, falder antallet af modtagere afældrecheck markant. Hvor et indtægtskriterium alene ville betyde, at ca. 60% af folkepensionisternekunne få ældrecheck, reduceres andelen til godt 25% (25,7%), når der tages hensyn til at den likvideformue skal være under 58.200 kr. (2007).21% af pensionisterne var berettigede til fuld ældrecheck i 2007, dvs. athalvdelenaf de pensioni-ster, der har så lav indkomst, at de ud fra indtægten alene ville kunne få fuld ældrecheck, får ikkeældrecheck, fordi de har en likvid formue over 58.200 kr.

5

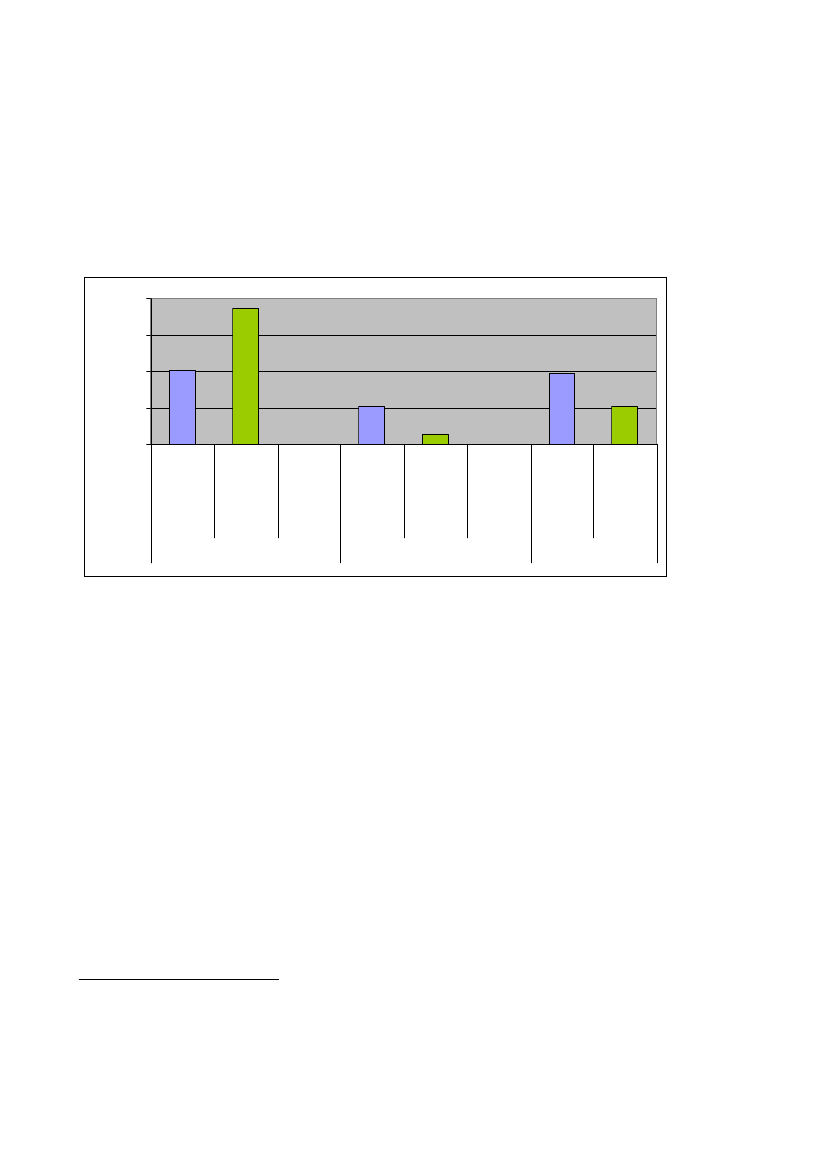

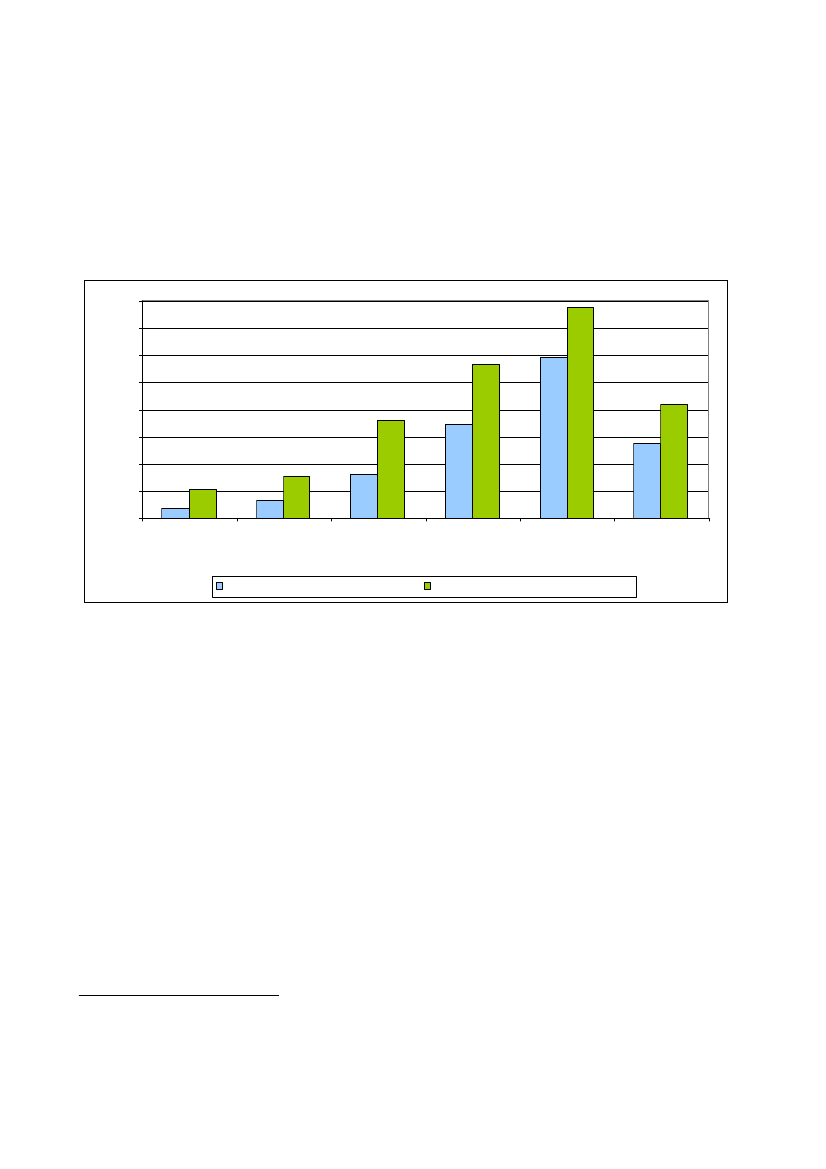

Virkningen af at anvende den likvide formue som supplerende tildelingskriterium er endnu størrefor de pensionister, der – uden formuekriteriet – vil være berettiget til en reduceret ældrecheck. Hersorteres næsten � af de potentielle modtagere fra, pga. for høj likvid formue.Betydningen af den likvide formue som supplerende tildelingskriterium fremgår tydelig af figur 1-3.Figur 1. Andel af folkepensionister, der kunne modtage ældrecheck i 200780.00%60.00%40.00%20.00%0.00%udenformuegrænsemedformuegrænseudenformuegrænsemedformuegrænseudenformuegrænsemedformuegrænse

Ingen ældrecheck

Reduceret ældrecheck

Fuld ældrecheck

Anm.: Figuren viser hvor stor en andel af pensionisterne, der ville have kunnet modtage ældrecheck, hvis der ikke varnogen formuegrænse, og hvor mange der kunne modtage ældrecheck med den gældende (2007) grænse for likvid for-mue.

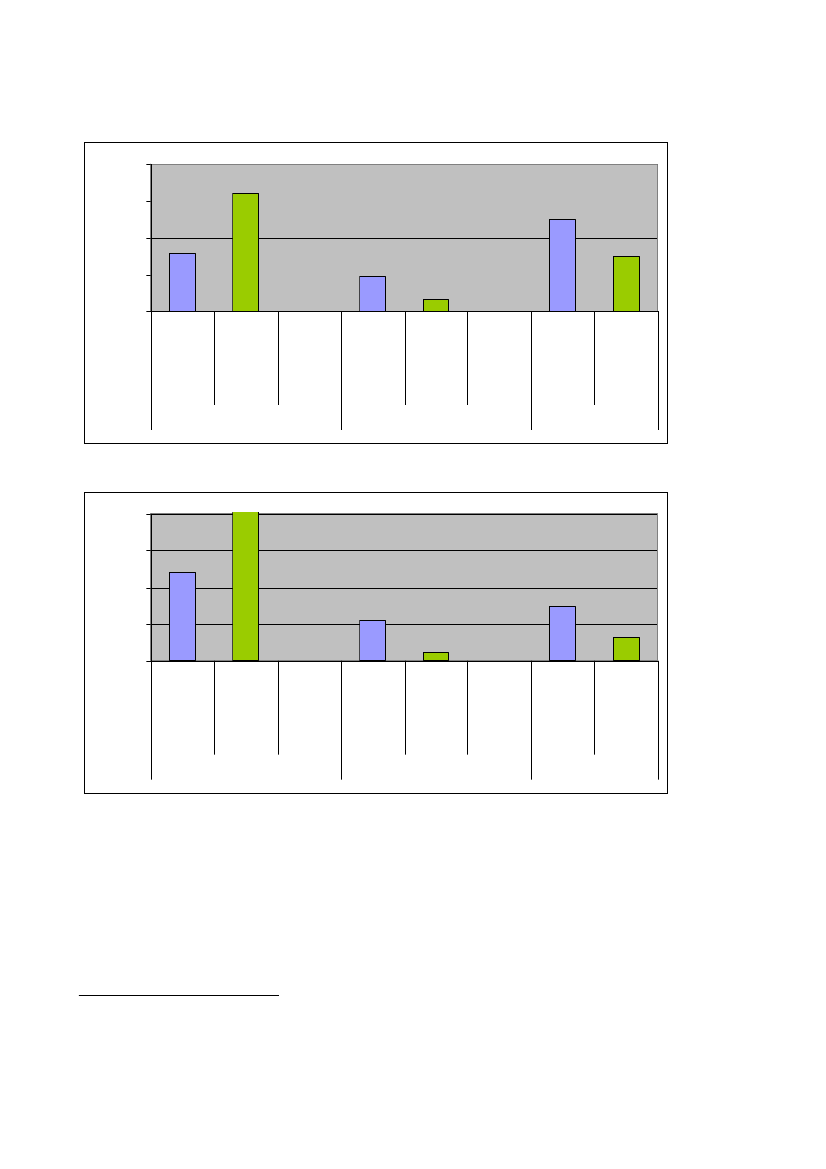

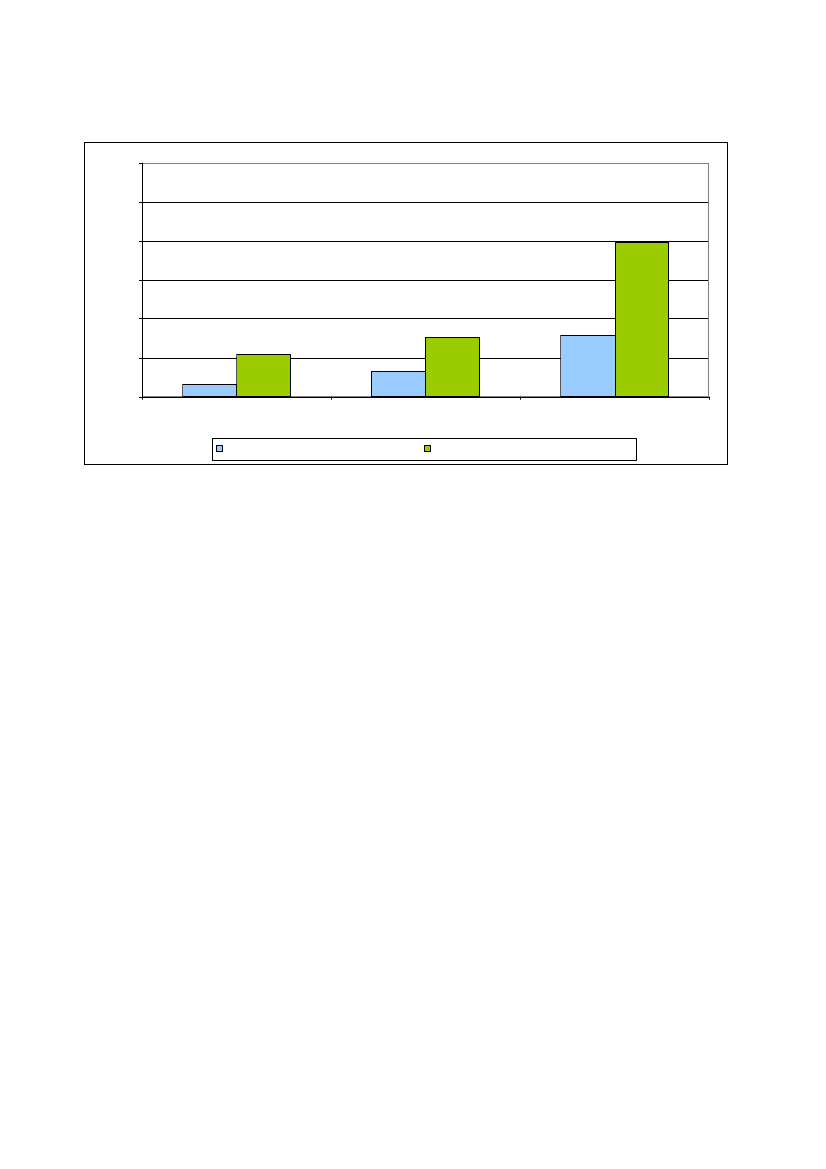

For enlige pensionister var andelen, der ville kunne få ældrecheck, hvis der alene gjaldt et indtægts-kriterium, knap 70%, mens kun godt halvdelen af parrene3ville kunne få ældrecheck, jf. figur 2 og3.Formuegrænsen har relativt større betydning for par end for enlige. For de enlige er det kun 2 ud af5 potentielle modtagere af fuld ældrecheck, der mister den pga. for stor likvid formue, mens det forpar er 3 ud af 5 potentielle modtagere, der har for stor likvid formue. En forklaring kan være, atmens grænsen for et pars samlede supplerendeindkomster dobbelt så høj for par som for enlige, erformuegrænsenden samme for enlige og par. (Se afsnit 5 om virkningen af at ændre formuegræn-sen).

Beregningen vedrører antallet af pensionister, der indgår i et par. Ægtefæller behøver ikke at vær lige gamle, ligesomder kan være par, hvor kun den en part er folkepensionist. Bortset fra par, hvor kun den ene er folkepensionist, vil æl-drechecken dog være den samme for begge personer, undtagen hvis pensionen nedsættes fordi pensionisten ikke haropholdt sig i Danmark i 40 år. (Brøkpensionister).

3

6

Figur 2. Andel af enlige folkepensionister, der kunne modtage ældrecheck i 200780.00%60.00%40.00%20.00%0.00%udenformuegrænsemedformuegrænseudenformuegrænsemedformuegrænseudenformuegrænsemedformuegrænsemedformuegrænse

Ingen ældrecheck

Reduceret ældrecheck

Fuld ældrecheck

Figur 3. Andel af par, der kunne modtage ældrecheck i 200780.00%60.00%40.00%20.00%0.00%udenformuegrænsemedformuegrænseudenformuegrænsemedformuegrænseudenformuegrænse

Ingen ældrecheck

Reduceret ældrecheck

Fuld ældrecheck

1.3 AlderDer er en klar sammenhæng mellem pensionisternes alder og indkomst. Blandt de 65-69-årige erdet lidt under halvdelen, der har en indkomst under 55.700 kr. (111.800 kr. for par), mens mere end70% af de 85+-årige ligger under indkomstgrænsen4.Andelen af ældre pensionister, der kan få ældrecheck, er også højere end for de yngre, når der tageshøjde for likvid formue, jf. figur 4. Sammenhængen mellem ældrecheck og alder er dog ikke såentydig, som den ville være, hvis det alene var indkomsten, der afgjorde fordelingen af ældrecheck-Der er betydelig flere enlige over 85 år end par. Det er en af forklaringerne på, at der er flere enlige end par, der liggerunder indkomstgrænsen, men tendensen til at andelen med lav indkomst stiger med alderen gælder for både enlig ogpar.4

7

en. Andelen af enlige pensionister, der kan få ældrecheckfalder med alderen– fra knap 40% for deenlige mellem 65 og 69 år til ca. 33% for de 85-årige. Når der alligevel er relativt flere i de ældreårgange, der modtager ældrecheck, skyldes det, at der er flere enlige end par, der modtager ældre-check, og andelen af enlige pensionister stiger med alderen, hvilket mere end opvejer, at relativtfærre af de ældre hhv. enlige og gifte pensionister modtager ældrecheck.Det hører yderligere med til billedet, at det er andelen af enlige, der får reduceret ældrecheck, derfalder med alderen – fra ca. 12% for de enlige 65-69-årige til kun 3% af de enlige 85+-årige, mensandelen af enlige i de enkelte aldersgrupper, der modtager den fulde ældrecheck, er nogenlundekonstant.Figur 4. Andel af folkepensionister, der modtager ældrecheck fordelt efter alder40.00%30.00%20.00%10.00%0.00%65-6970-7475-7980-8485-Reduceret ældrecheckFuld ældrecheck

1.4 Fordeling på mænd og kvinderEn noget større andel af de kvindelige end af de mandlige folkepensionister modtager ældrecheck,jf. figur 5, og der er relativt flere kvinder, der modtager den fulde ældrecheck.Figur 5. Andel af mænd og kvinder, der modtager ældrecheck35.00%30.00%25.00%20.00%15.00%10.00%5.00%0.00%65-6970-7475-7980-8485-MændKvinder

8

Størstedelen af forskellen kan forklares ved, at der er langt flere enlige kvinder end enlige mænd.Opdeles modtagerne af ældrecheck i enlige og par, er andelen af mænd og kvinder, der modtagerældrecheck stort set den samme.For enlige modtager ca. 35% fuld eller reduceret ældrecheck. Dog er det kun godt 25% af de enligemænd, der modtager fuld ældrecheck, mens ca. 30% af de enlige kvinder modtager fuld ældrecheck.For parrene er andelen med ældrecheck stort set den samme for mænd og kvinder. (Det skyldesselvfølgelig at det er den fælles indkomst og formue, der bestemmer ældrechecken, der er ens forægtefæller, der begge er pensionister. Kun hvis den ene ægtefælle ikke er pensionist eller den eneægtefælle er brøk-pensionist, vil der være forskel i ældrechecken for par).Da der er langt flere enlige kvindelige folkepensionister end enlige mandlige folkepensionister, ogda de enlige kvinder i gennemsnit er betydelig ældre end de enlige mænd, er den samlede effekt, atder er relativ flere kvindelige folkepensionister, der modtager ældrecheck. Enlige kvinder udgørhalvdelen af modtagerne af fuld ældrecheck, mens de kun udgør 1/3 af alle folkepensionister.1.5 BrøkpensionisterÆldrechecken reduceres ligesom folkepensionens grundbeløb og pensionstillægget, hvis folkepen-sionisten ikke har opholdt sig i Danmark i mindst 40 år mellem sit 15. og sit 65. år5. Den såkaldtebrøkpension beregnes som antal opholdsår mellem 15 og 65 divideret med 40.Figur 6. Fordeling af ældrecheck, når der tages hensyn til antal opholdsår600000500000Antal folkepensionister

4000003000002000001000000medbrøkudenbrøkmedbrøkudenbrøkmedbrøkudenbrøk

Ingen ældrecheck

Reduceret ældrecheck

Fuld ældrecheck

Anm.: ”Med brøk” angiver den faktiske fordeling, når ældrechecken er reduceret for pensionister, der ikke har opholdsig i Danmark mindst 40 år, mens ”uden brøk” viser fordelingen, hvis der ikke foretages nogen reduktion af ældre-checken, hvis antallet af opholdsår er mindre end 40.

5

I modsætning hertil reduceres varmetillæg, helbredstillæg og andre personlige tillæg ikke, selvom pensionisten ikkehar opholdt sig i Danmark i 40 år. Boligydelse reduceres heller ikke, hvis antallet af opholdsår er mindre end 40.

9

Det betyder, at et mindre antal folkepensionister, der ifølge beregningen – ud fra deres indkomst ogformue – skulle modtage fuld ældrecheck, modtager en reduceret ældrecheck.Det samlede antal pensionister, der modtager ældrecheck ændres ikke, når der tages hensyn til”brøkpension”, men der sker en forøgelse af antallet af pensionister, der modtager reduceret ældre-check, og en tilsvarende reduktion af antallet, der modtager fuld ældrecheck. Med forbehold for, atder er tale omberegninger på grundlag af en stikprøve, kan antallet af pensionister, der går fra fuldældrecheck til reduceret ældrecheck skønnes til 4000-5000. I forhold til det samlede antal modtage-re af ældrecheck er der dog kun tale om en lille forskydning, jf. figur 6.Forskel i antallet af opholdsår kan betyde, at ægtefæller ikke modtager samme ældrecheck. I analy-se af ældrecheckens fordeling afhængig i de følgende afsnit er der set bort fra brøkpension, dvs. dertages udgangspunkt i det antal pensionister, der kunne modtage ældrecheck alene ud fra deres ind-komst- og formueforhold, uden hensyn til om ældrechecken evt. skal nedsættes pga. antal ophold-sår.

10

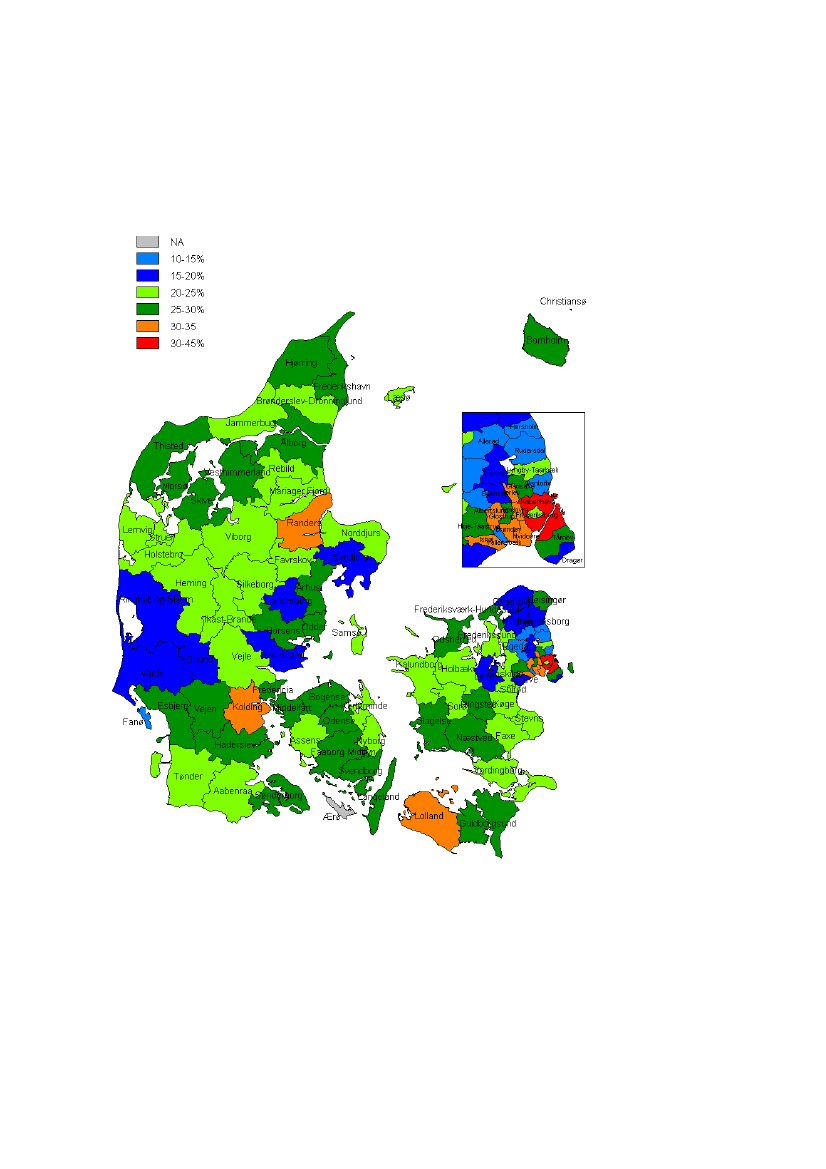

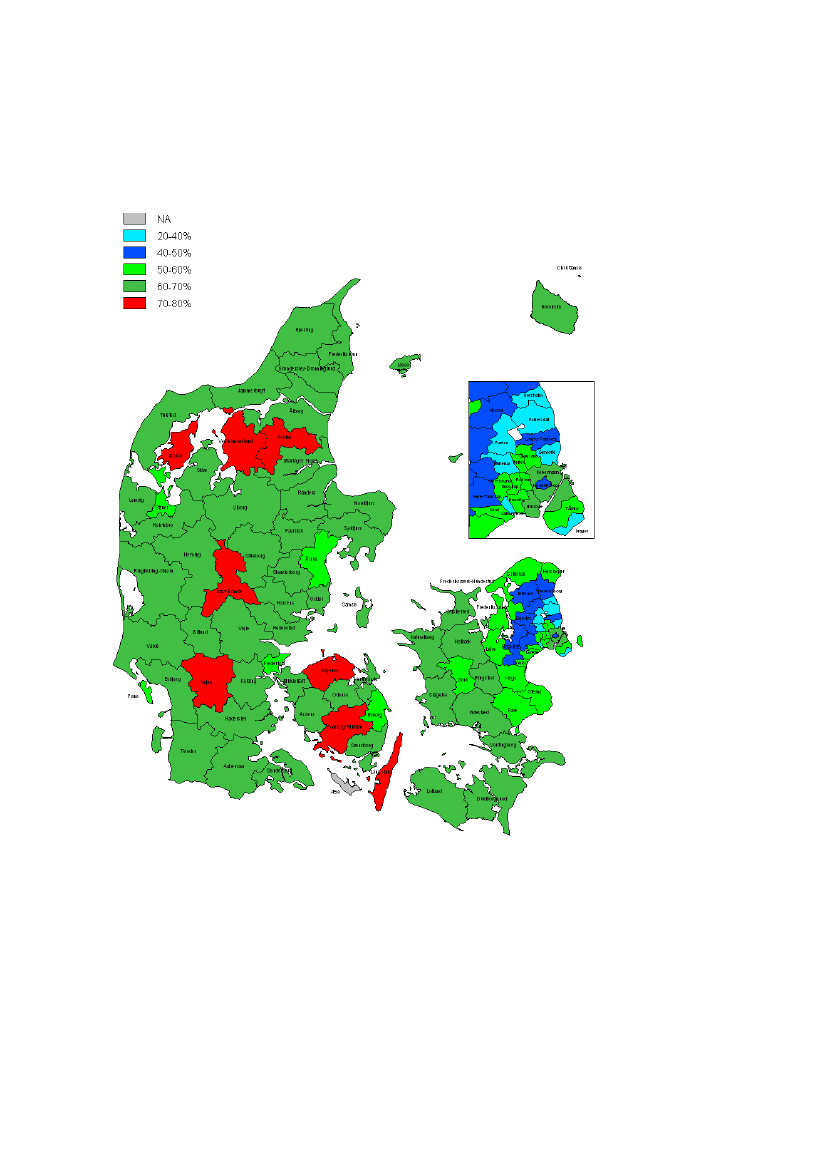

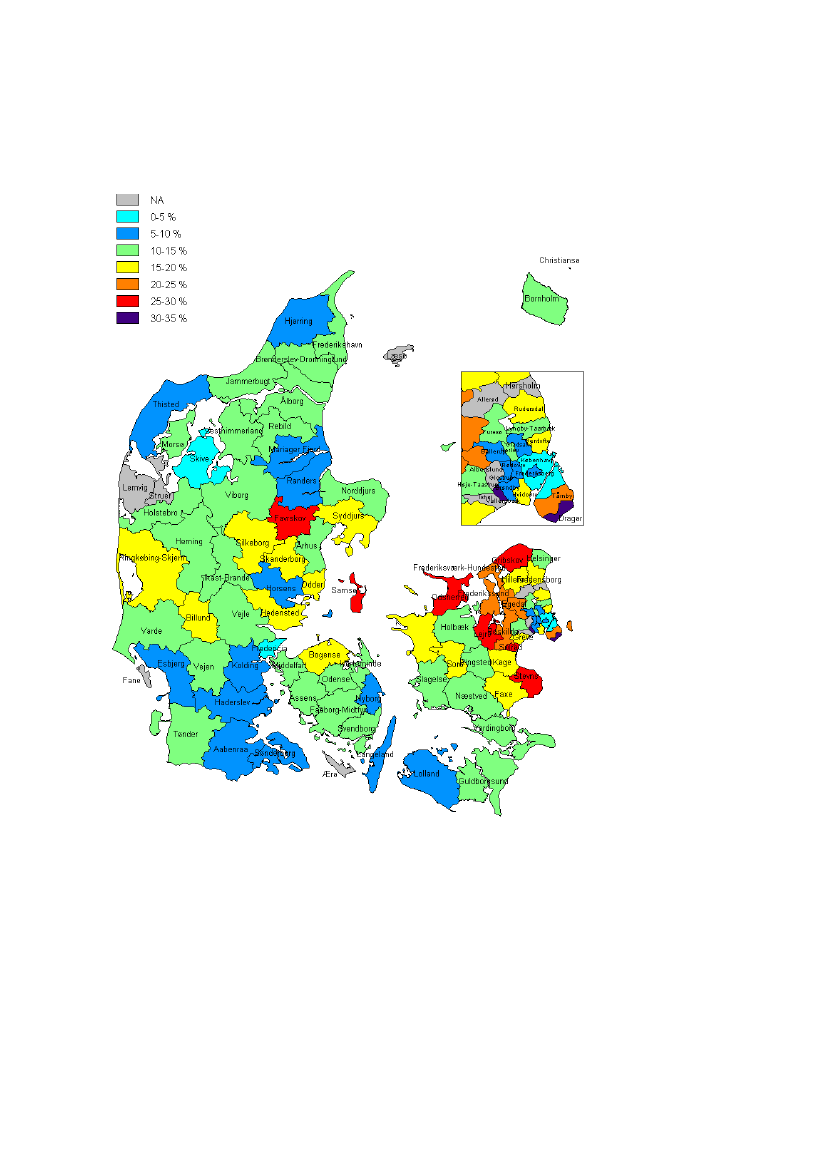

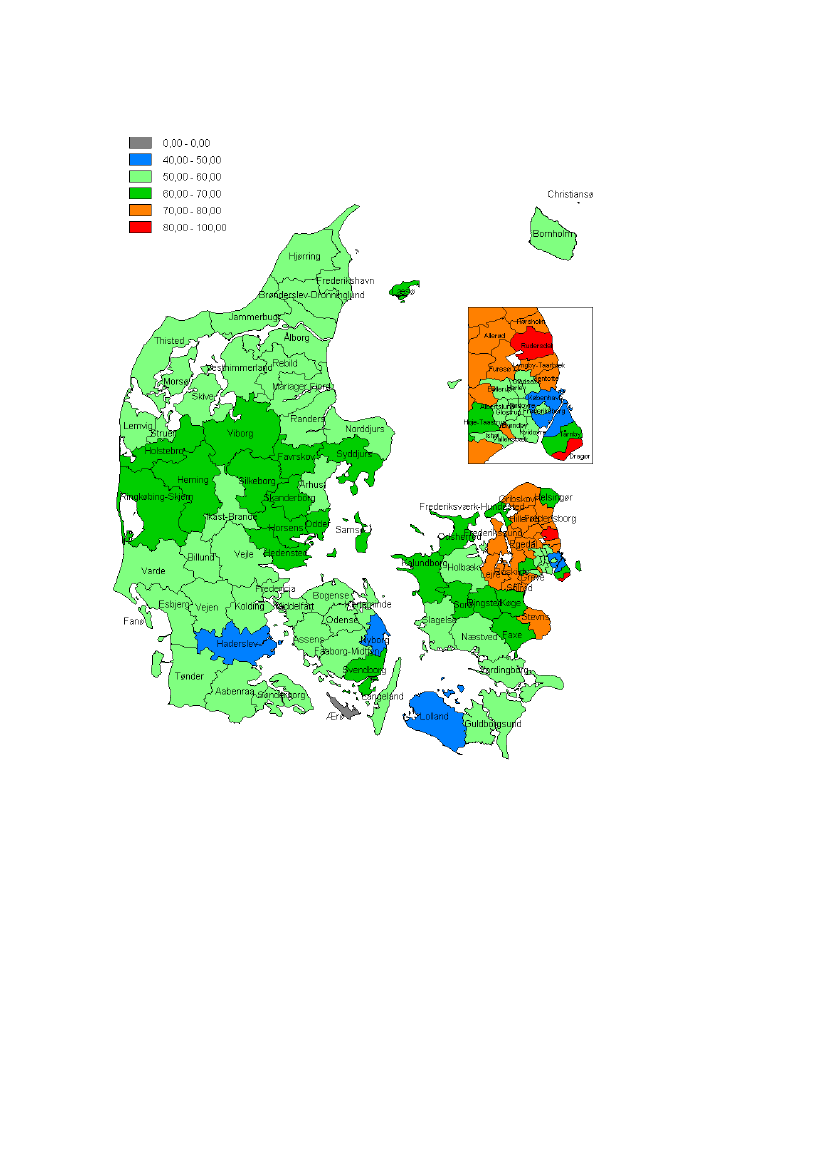

2. Fordeling af modtagere af ældrecheck på kommunerI de fleste kommuner ligger andelen af folkepensionister, der modtager ældrecheck omkring gen-nemsnittet på 26% (markeret med grøn i kort 1).Kort 1. Andel af pensionister, der modtager ældrecheck

Anm.: Kommuner, hvor andelen med ældrecheck er lige under hhv. lige over gennemsnittet på 26% er markeret medlys hhv. mørk grøn. Kommuner markeret med grå (NA) er kommuner, hvor der er fejl i indberetning eller for få obser-vationer.

Københavns kommune er den kommune, hvor der er relativt flest folkepensionister, der modtagerældrecheck. Knap 41% af folkepensionisterne i København modtager ældrecheck, hvoraf 34%modtager fuld ældrecheck, mens yderligere 7% modtager en reduceret ældrecheck. Herefter følgerIshøj og Albertslund, hvor andelen med ældrecheck er hhv. 33% og 32%, mens Randers er denkommune i provinsen, hvor der er relativt flest modtagere af ældrecheck (32%). Ser man alene på

11

andelen, der modtager fuld ældrecheck, rykker Lolland dog op på 2. pladsen med 27% af folkepen-sionisterne, som modtager fuld ældrecheck, jf. tabel 2.Tabel 2. Kommuner med størst og mindst andel, der modtager ældrecheckKommuner med flestmodtagere af ældrecheckAndel af 65+, der erAndel med ældrecheck:lejere (2008)Fuld eller reduce-retheraf fuld ældrecheck41%34%84%33%27%52%32%25%59%32%26%48%32%24%68%32%27%38%31%24%60%30%23%66%30%21%64%30%25%45%Andel af 65+, der erAndel med ældrecheck:lejere (2008)Fuld eller reduce-retheraf fuld ældrecheck16%16%15%13%13%13%13%11%11%10%11%12%10%10%10%10%8%7%8%7%43%31%39%26%48%32%30%26%36%43%

KøbenhavnIshøjAlbertslundRandersBrøndbyLollandHvidovreRødovreHerlevKoldingKommuner med færrestmodtagere af ældrecheck

HillerødDragørFuresøEgedalGentofteAllerødFanøVallensbækRudersdalHørsholm

De kommuner, hvor der er den laveste andel af pensionister med ældrecheck er Rudersdal og Hørs-holm, hvor henholdsvis godt 10% og knap 11% modtager ældrecheck. Fanø klemmer sig ind somden kommune, der har den 4. mindste andel af ældrecheckmodtagere, men ellers er det typiskkommunerne ”nord for København”, der har færrest ældrecheckmodtagere.2.2 Betydningen af likvid formueSer man alene på indkomsten, dvs. der ses bort fra kravet om, at den likvide formue skal være under58.200 kr., tegner der sig et andet billede af den geografiske fordeling. Den likvide formue har ikkesamme funktion som ”sorteringsmekanisme” i alle dele af landet. Ingen af de 10 kommuner, der harflest pensionister med lav indkomst, er på listen over de kommuner, hvor der er flest, der modtagerældrecheck, jf. kort 2. (Lav indkomst er her defineret ud fra den personlige tillægsprocent, der skalvære over 2, for at der kan udbetales ældrecheck, fordi der er en bagatelgrænse for udbetaling afældrecheck på 200 kr.).I København falder antallet af potentielle modtagere af ældrecheck således kun fra 61%, der har enpersonlig tillægsprocent over 2, til 41%, der modtager ældrecheck. I de 10 kommuner, hvor der erflest pensionister med lav indkomst, er der i gennemsnit 72%, der har en personlig tillægsprocent

12

over 2, mens det kun er 26%, der modtager ældrecheck. I København betyder grænsen for likvidformue, således et fald i antallet, der kan modtage ældrecheck på 20 pct. point, mens det tilsvarendefald i de 10 kommuner, hvor indkomsterne er lavest er på 46 pct. point!Kort 2. Andel af folkepensionister, der har en personlig tillægsprocent over 2

Anm.: Kommuner, hvor andelen med en personlig tillægsprocent på mindst 2 lige under hhv. lige over gennemsnittet pågodt knap 60% er markeret med lys hhv. mørk grøn. Kommuner markeret med grå (NA) er kommuner, hvor der er fejl iindberetning eller for få observationer. (Ældrechecken udbetales kun, hvis beløbet er mindst 200 kr., dvs. den personli-ge tillægsprocent mindst skal være 2).

For de kommuner, hvor der er færrest, der modtager ældrecheck, sker der ikke en tilsvarende ud-skiftning. 9 af de 10 kommuner, hvor der er færrest der modtager ældrecheck, er også på listen overkommuner, hvor der er færrest, der har så lav en indkomst, at den personlige tillægsprocent er over2. Ser man på det gennemsnitlige fald er der i de 10 kommuner 33%, der har en personlig tillægs-procent over 2, mens der kun er 14%, der modtager ældrecheck, dvs. et fald på 19 pct. point, hvilketer relativt mere end for København, men svarer til gennemsnittet for alle kommuner.

13

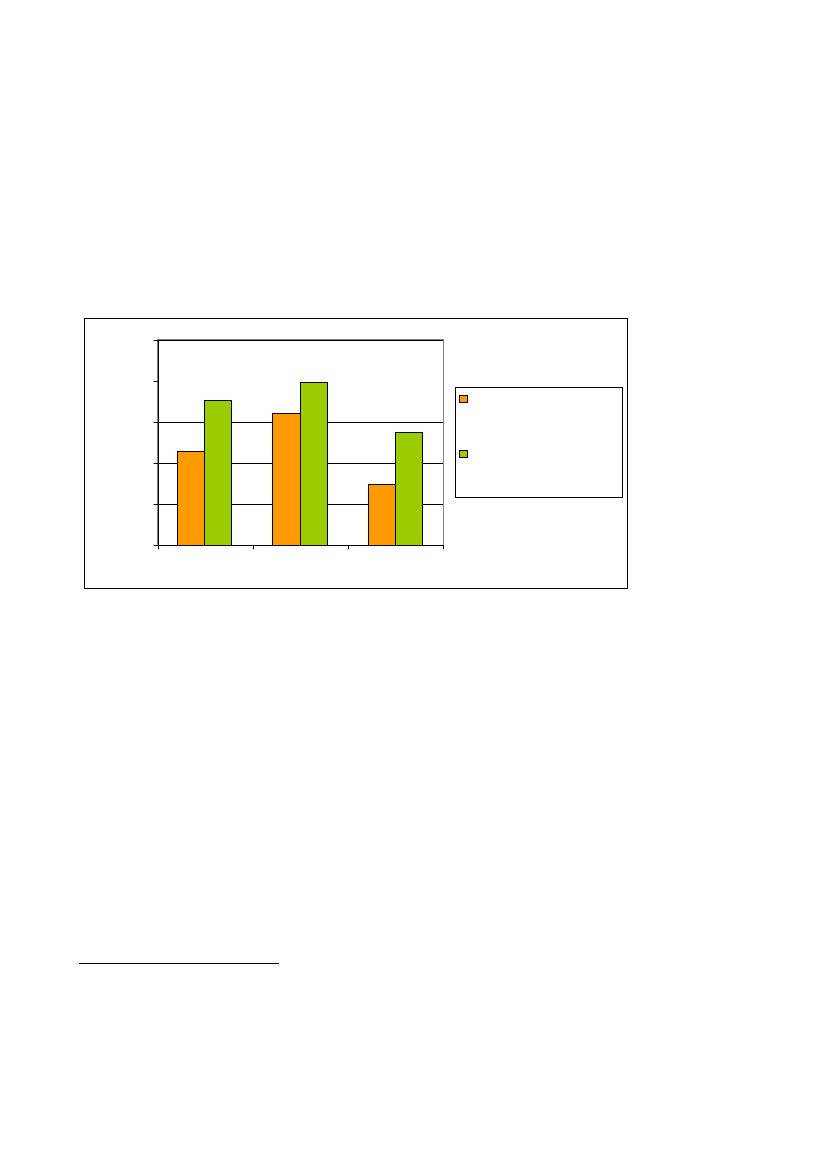

3. Boligform og ældrecheckDet er overvejende lejere, der modtager ældrecheck. Lejerne udgør knap 50% af folkepensionister-ne, mens 70% af modtagerne af ældrecheck bor til leje6, jf. figur 7.Sammenfaldet mellem lejere og modtagere af ældrecheck skal også ses i sammenhæng med, at derer flere enlige blandt lejerne end blandt ejerne, ligesom lejerne i gennemsnit er ældre end de pensi-onister, der bor i ejerbolig.Figur 7. Lejere og ældrecheck100.00%80.00%60.00%40.00%20.00%0.00%AlleEnligeParAndel af pensionister,der er lejerAndel af modtagere afældrecheck, der erlejere

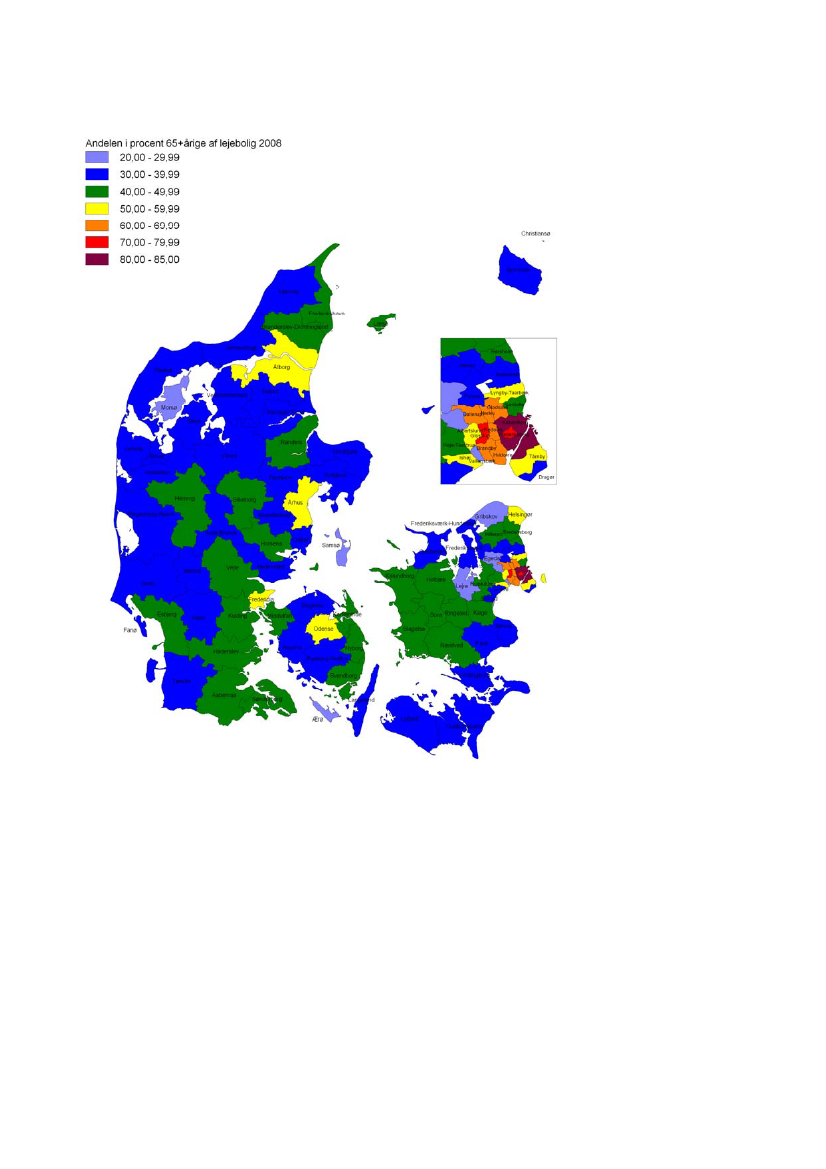

Geografisk er der også en vis sammenhæng mellem andel af lejere og andelen af ældrecheckmodta-gere, jf. kort 3, der viser andelen af 65+årige, der er lejere (i 2008). Andelen af pensionister, der erlejer er i gennemsnit 46 pct. I de fleste af de kommuner, hvor der er mange ældrecheckmodtagere,er andelen af lejer betydelig højere, jf. tabel 2.

I DS opgørelse indgår andelshavere som lejere. I 2006, som boligformen vedrører, blev boligydelse til andelshavereudbetalt med 40% tilskud og 60% lån, hvor lånet kunne fravælges. Fra 2008 er reglerne ændret, således at andelshavere,der får boligydelse efter 1. juni 2008 kun kan få boligydelse som lån. Ejerstatus opdeler i lejer, ejer og uoplyst for pen-sionistens bopæl, dvs. lejere kan eje et sommerhus. Opgørelsen medtager kun pensionister med en personlig tillægspro-cent, dvs. opgørelsen kan afvige fra opgørelser, der tager udgangspunkt i aldersfordeling.

6

14

Kort 3. Andel af 65+årige, der bor i lejebolig (2008)

Anm.: Kommuner, hvor andelen af 65+årige, der bor til leje, er omkring gennemsnittet på 46%, er markeret med grøn.

3.2 BoligydelseStørstedelen af de ældrecheckmodtagere, der bor til leje, modtager også boligydelse. Samlet setudgør folkepensionister, der modtager boligydelse ca. 60% af alle modtagere af ældrecheck. Med-virkning fra 2007 indgår ældrechecken ikke længere i det indkomstgrundlag, der anvendes ved be-regning af boligydelse. Da boligydelsen typisk reduceres med 10-20% af en indkomstfremgang, vilændringen betyde en forbedring på op til 1000 – 2000 kr. for ældrechecksmodtagere, der også mod-tager boligydelse. (I 2009, hvor den fulde ældrecheck er på 10.300 kr.).3.3 EjerePensionister i ejerbolig udgør knap 30% af modtagerne af ældrecheck, mens de udgør lidt overhalvdelen af alle folkepensionisterne.

15

Pensionister i ejerbolig er typisk yngre end lejere, og samtidig lever ejerne i langt højere grad endlejerne som par. Begge forhold trækker i sig selv i retning af færre modtagere af ældrecheck. Selvhvis man sammenligner samme aldersgrupper og civilstand, er der dog en markant forskel på ande-len af ejere og lejere, der modtager ældrecheck, jf. figur 8.Figur 8. Forskel i anden af ældrechecksmodtagere i forhold til andel af alle pensionisterLejereenlig under 80enlig 80+par under 80par 80+

Ejereenlig under 80enlig 80+par under 80par 80+-25.00%-20.00%-15.00%-10.00%-5.00%0.00%5.00%10.00%15.00%20.00%

Anm: Opgjort som den %-andel gruppen udgør af alle ældrechecksmodtagere minus den %-andel gruppen udgør af allefolkepensionister. For par er det alderen for personen, der indgår i parforholdet, der er anvendt, dvs. den en ægtefællekan indgå i gruppen under 80 og den anden i gruppen over 80.

3.4 Betydning af ejerform og formuegrænseFormuegrænsen for likvid formue betyder relativt mere for pensionister, der bor i ejerbolig end forpensionister, der er lejere.Hvis tildelingen af ældrechecken alene afhang af indkomsten, ville ca. 60% af alle folkepensionistersom nævnt være berettiget til fuld eller reduceret ældrecheck. Andelen ville være ca. 70% for lejereog 50% for ejere.Formuegrænsen betyder imidlertid at andelen der modtager ældrecheck falder med 30 pct. point forlejere, idet ca. 40% af lejerne modtager ældrecheck, mens faldet for ejerne er på 36 pct. point. Kun13% af de pensionister, der bor i ejerbolig modtager ældrecheck. Selv om den del af formue, derudgøres af ejerboligen, ikke indgår i formue ved beregning af ældrecheck, har betingelsen om likvidformue altså alligevel ganske stor betydning for fordelingen af ældrecheck mellem ejere og lejere.

16

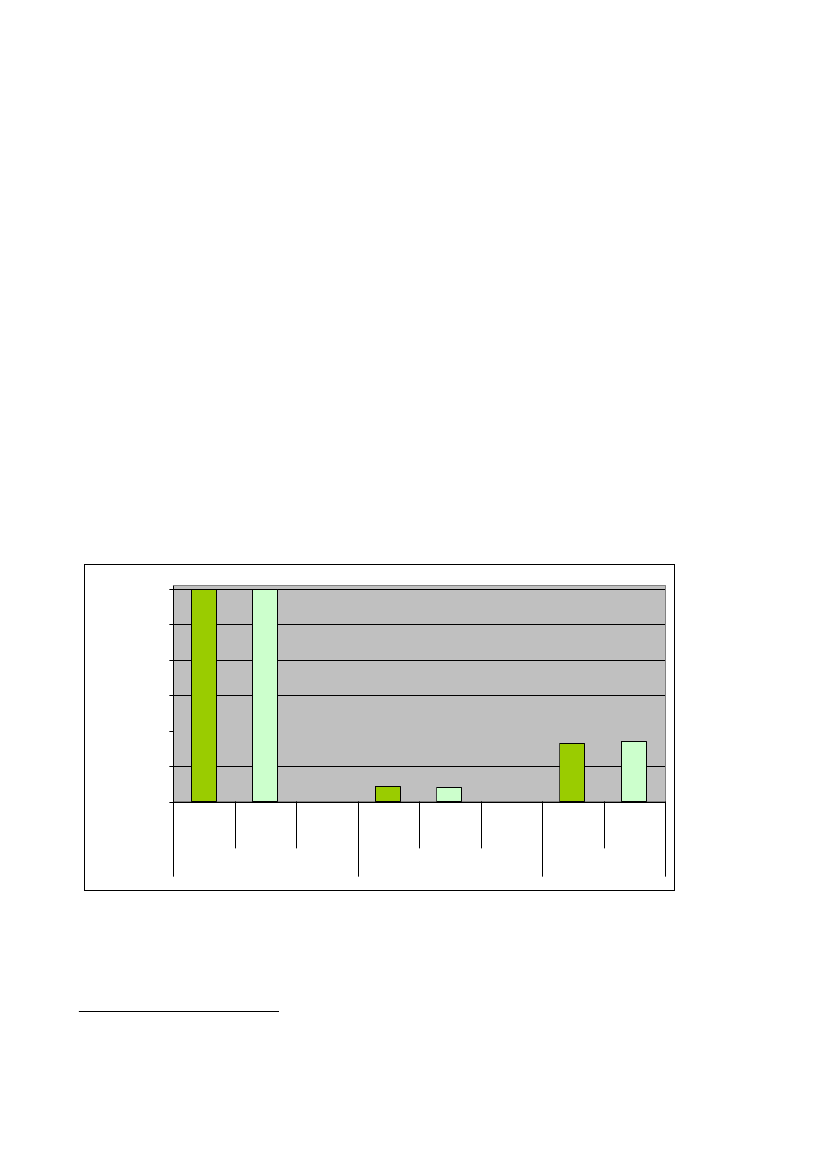

4. FormueSammenlignet med de andre ydelser, der udbetales uden hensyn til specifikke udgifter, er ældre-checken den ydelse til folkepensionister, der er mest målrettet pensionister med svag økonomi. Æl-drechecken bortfalder ved den indkomst, hvor aftrapningen af pensionstillægget begynder, og denudbetales ikke, hvis den likvide formue er over 58.200 kr. i 2007.Figur 9. Folkepension og formue 200780.00%70.00%60.00%50.00%40.00%30.00%20.00%10.00%0.00%FuldældrecheckReduceretældrecheckFuldtReduceretIntetpensionstillæg pensionstillæg pensionstillægFuldtgrundbeløb

Andel m ed form ue over 1 m ill. kr.

Andel m ed form ue over ½ m ill. kr.

Anm.: Modtagere af pension i januar 2007 og formue opgjort ult. 2006. For par er formuen fordelt ligeligt mellem ægte-fællerne.

Selv om pensionistens samlede formue ikke indgår ved beregningen af ældrecheck, er det alligeveltydeligt, at der er meget få modtagere af ældrecheck, der har en større formue. Under 5% af modta-gerne af fuld ældrecheck havde i 2007 en formue over 1 mill. kr., mens den tilsvarende andel blandtmodtagere af fuldt pensionstillæg var godt 15%, jf. figur 97.Ses der på alle modtagere af folkepension under et, har lidt over � en formue over 1 mill. kr.Sammenlignes formueforholdene for modtagere af ældrecheck med formueforholdene for folkepen-sionister, der får varmetillæg, er det ligeledes tydeligt, at modtagerne af ældrecheck i mindre gradhar formue. Godt 15% af modtagerne af varmetillæg har formue over 1 mill. kr. og 40% har enformue over ½ mill. kr., hvilket er betydelig højere andele end for modtagerne af ældrecheck, jf.figur 10. Forklaringen ligger i at varmetillægget udover indkomsten afhænger af varmeudgiften, ogher vil det ofte være pensionister i ejerbolig, der har høje varmeudgifter i forhold til indkomsten.

Formuen er opgjort som aktiver indberettet til SKAT minus passiver indberettet til SKAT. For par er parrets samledeformue delt med 2, således at et par, der har en samlet formue på 2 mill. kr., indgår som to personer med en formue på 1mill. kr. hver.

7

17

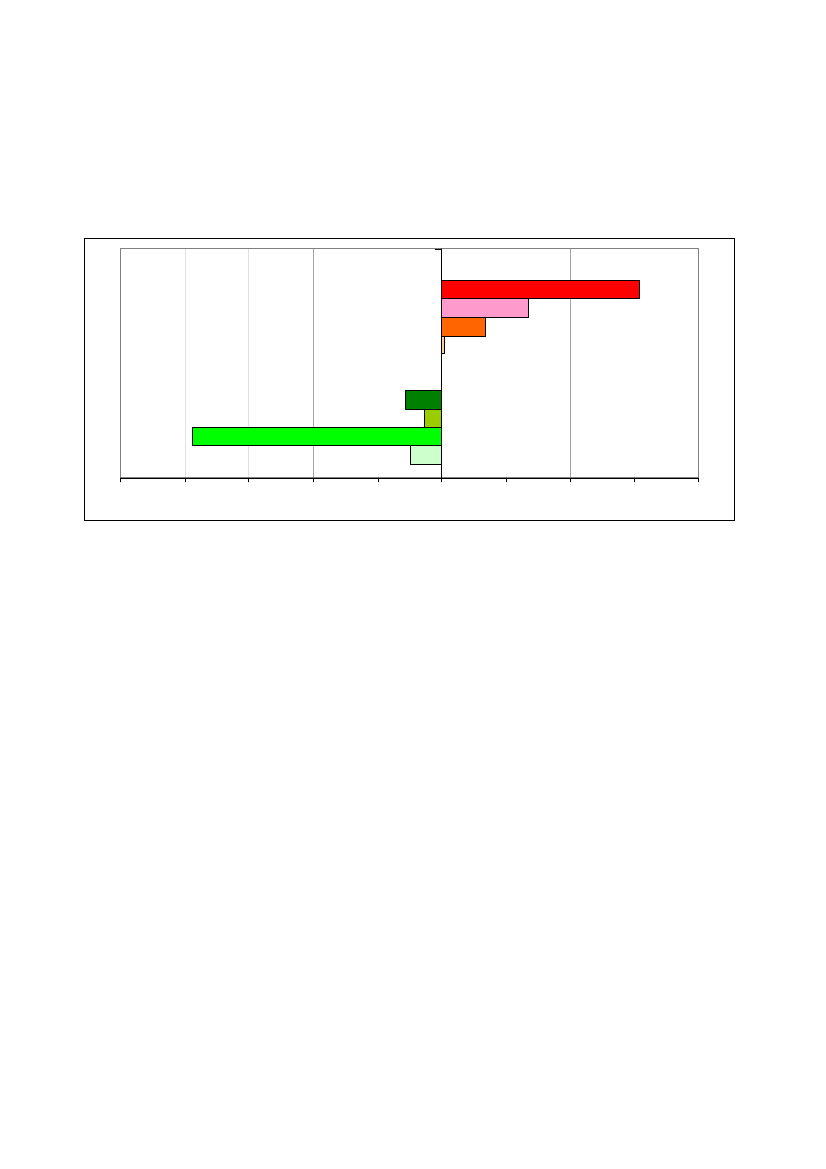

Figur 10. Ældrecheck og varmetillæg60.00%50.00%

40.00%30.00%20.00%

10.00%0.00%Fuld ældrecheckReduceret ældrecheckVarm etillæg

Andel m ed form ue over 1 m ill. kr.

Andel m ed form ue over ½ m ill. kr.

Anm.: Varmetillæg er for pensionister, der har fået udbetalt varmetillæg i 2006.

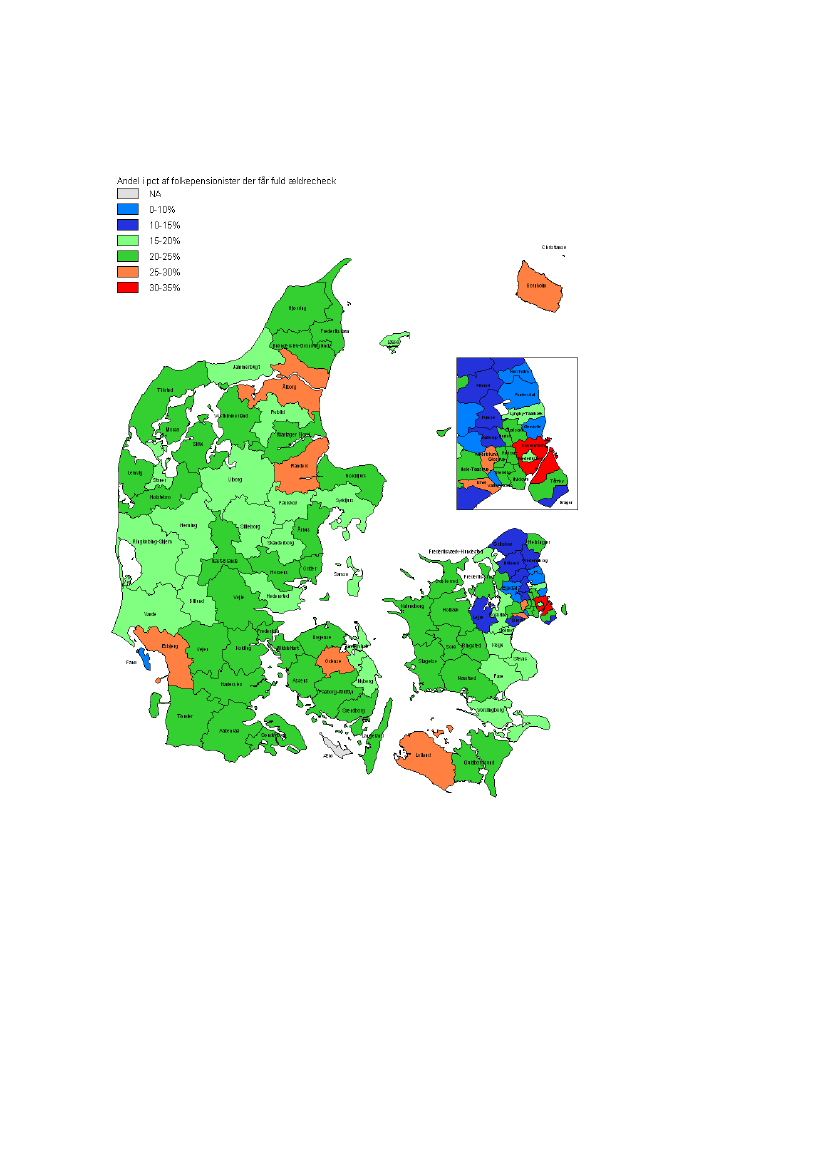

Også sammenhold med andre overførselsindkomster, er der relativt få ældrecheckmodtagerne medstørre formuer, fx har ca. 25 pct. af efterlønsmodtagerne en formue over 1 mill. kr. Kun blandt bo-ligydelsesmodtagerne er andelen med formue over ½ hhv. 1 mill. kr. lidt lavere end for modtagereaf fuld ældrecheck.I gennemsnit har godt 11% af de pensionister, der modtager ældrecheck en formue over ½ mill. kr.De kommuner, hvor der er relativt mange af ældrecheckmodtagerne, der har en formue over ½ mill.kr. er fordelt over hele landet, jf. kort 4.Umiddelbart kunne man forvente, at der ville være relativt mange ældrecheckmodtagere med for-mue over ½ mill. kr. i de kommuner, hvor der er få ældrecheckmodtagere og omvendt i de kommu-ner, hvor der mange, der modtager ældrecheck. Sammenhængen er imidlertid ikke entydig.Af de 10 kommuner, hvor der er relativt færrest med ældrecheck, ligger andelen af ældrecheckmod-tagere med formue over ½ mill. over gennemsnittet i de 8, og ud af de 10 kommuner, hvor der errelativt flest ældrecheckmodtagere ligger andelen med formue under ½ mill. kr. under gennemsnit-tet i de 8.Ser man på listen over kommuner, hvor der er relativ flest ældrecheckmodtagere med formue over½ mill. kr., er der imidlertid kun 3 af de 10 kommuner med færrest ældrecheckmodtagere, der gårigen. Tilsvarende gælder det for de kommuner, hvor der er færrest med en formue over ½ mill. kr.Kun 3 af de 10 kommune på listen over flest med ældrecheck findes også på listen med færrest æl-drecheckmodtagere med formue over ½ mill. kr. Faktisk er Hørsholm kommune, der er den kom-mune, der har færrest ældrecheckmodtagere også en af de kommuner, hvor der er relativt færrestældrecheckmodtagere med formue over ½ mill. kr.De kommuner, hvor der er relativt mange ældrecheckmodtagere med formue over ½ mill. kr., erkommuner, hvor der er relativ mange pensionister, der bor i ejerbolig. I de 10 kommuner, hvor der

18

er flest ældrecheckmodtagere med formue over ½ mill. kr., er andelen af pensionister, der bor iejerbolig 65%-75%, mens det i gennemsnit kun er godt 50% af pensionisterne, der bor i ejerbolig.Kort 4. Andel af ældrecheckmodtagere, der har formue over ½ mill. kr.

Anm.: Kommuner, hvor andelen med formue over ½ mill. kr. svarer til gennemsnittet er markeret med grøn (i gennem-snit har 11 pct. af ældrecheckmodtagerne en formue over ½ mill. kr.). For par er formuen fordelt ligeligt mellem ægte-fællerne. Kommuner markeret med grå (NA) er kommuner, hvor der er fejl i indberetning eller for få observationer.

19

5. Alternative kriterier for beregning af ældrecheckI det følgende er det forsøgt at beregne, hvordan andre grænser for den formue, der indgår ved be-regningen af ældrechecken, ville påvirke fordelingen for 2007.De nuværende regler for beregning af ældrecheck svarer til den indkomst- og formuegrænse, deranvendes ved beregning af helbredstillæg. Fordelen ved at ”genbruge” reglerne for beregning afhelbredstillæg ved tildeling af ældrechecken er først og fremmest, at der ikke indføres et nyt sætregler. Ved indførelsen af de gældende regler blev netop denne administrative fordel fremhævetsom en væsentlig begrundelse for netop dette regelsæt.De alternative beregninger anvender tilsvarende ”kendte” formueopgørelser – hhv. formuegrænser-ne for boligydelse og den nuværende grænse for likvid formue.Beregning 1Formue indgår ikke ved beregningen af folkepensionens grundbeløb og pensionstillæg. Imidlertidindgår formue ved beregning af boligydelse, hvor der beregnes et formuetillæg til indkomsten på10% af den del af formue, der er over 651.000 kr., og 20% af den del af formue, der er over1.302.100 kr. (2007-sats) Denne beregning adskiller sig fra beregningen af likvid formue ved, at deter hele formuen, der indgår, og ikke kun den likvide del. Endvidere indgår formue gradvis. Hvisformue ligger 100 kr. over grænsen tillægges der 10 kr. til indkomsten ved beregning af boligydel-se, hvilket typisk kun vil føre til en mindre reduktion. Ved beregning af ældrecheck medfører etindestående på bankkontoen, der er 100 kr. over grænsen for likvid formue, at ældrechecken bort-falder.I beregning 1, er grænsen for likvid formue på 58.200 kr. erstattet med enberegnet formueindkomstsvarende til formuetillægget ved beregning af boligydelse. Dvs. at værdien af fast ejendom påvirkerberegningen af ældrecheck.Ved denne alternative beregning, ville der ske en kraftig stigning i antallet af modtagere af ældre-check. Antallet af modtagere af fuld ældrecheck ville stige med ca. 70%, og modtagere af reduceretældrecheck ville stige med ca. 270%, svarende til en samlet fordobling af antallet af ældrecheck-modtagere.De store stigninger skal ses i sammenhæng med det store antal folkepensionister, der ikke får æl-drecheck, fordi deres likvide formue er for stor. En meget stor del af disse pensionister har ikke ensamlet formue, der er så høj, at den vil medføre formuetillæg til indkomsten (eller formuetillæggeter ikke så højt, at det medfører bortfald af ældrechecken), jf. tabel 3.Stigningen i antallet af modtagere af ældrecheck gælder både for lejere og for ejere. Stigningen erlidt højere for lejere end for ejere målt i antal nye modtagere af ældrecheck, men relativt er stignin-gen større for ejerne, end for lejerne, fordi det nuværende antal ejere, der modtager ældrecheck kuner 1/3 af antallet af lejere. Antallet af ejere, der kunne modtager ældrecheck ville stige med 150%,mens antallet af lejer kun ville stige med 80%.Den alternative formueberegning medfører dog også, at der er pensionister, der i dag kan få ældre-check, som ikke vil kunne få ældrecheck, eller som vi få reduceret ældrecheck. Det gælder stort set

20

kun for ejere, hvor knap 7% af de nuværende modtagere ikke ville kunne får ældrecheck, hvis for-muen indgik på samme måde som ved beregning af boligydelse.Tabel 3. Ændring i antal modtagere af ældrecheck ved forskellige alternative formuegrænserAlternativ 1Ældrecheck- Fuld- Reduceret- IngenFuld og reduceret ældre-check tilsammen- Enlige- Par- Lejer- Ejer- UoplystAlternativ 2Alternativ 3Alternativ 4%-vis ændring i antal modtagere7.6%20.7%-3.4%10.0%11.2%20.8%-4.5%12.9%18.6%35.5%-7.5%21.6%

69.6%271.4%-36.4%105.6%

79.8%153.0%75.9%181.5%131.7%

0.0%28.3%5.0%23.4%5.9%

10.6%17.2%9.5%22.2%10.9%

17.9%28.3%15.4%38.4%18.1%

Beregning 2Ved beregning af ældrecheck er indtægtsgrænsen for aftrapning af den personlige tillægsprocentdobbelt så høj for par som for enlige, og det er parrets samlede indkomst, der indgår ved aftrapnin-gen af ældrechecken, dvs. en enlig og et par, hvor begge ægtefæller hver har samme indkomst somden enlige, vil få samme ældrecheck (hver ægtefælle vil få en ældrecheck svarende til den checkden enlige pensionist er berettiget til).Når det gælder likvid formue er grænsen imidlertid den samme for enlige og for par, dvs. et par meden likvid formue på 60.000 kr. (i 2007) ikke kan få ældrecheck, mens en enlig med en likvid formuepå 55.000 kr. kan få ældrecheck.I alternativ 2 er grænsen for likvid formue for par sat til det dobbelte af grænsen for enlige, dvs. atændringen alene har betydning for par.Beregningen viser, at ca. 20.000 flere personer i par, med en sådan forhøjelse af grænsen for likvidformue, ville blive berettiget til ældrecheck, svarende til en stigning i det samlede antal modtagereaf ældrecheck på knap10%, jf. tabel 3.Beregning 3I beregning 3 forhøjes grænsen for likvid formue med 50% for både enlige og par, dvs. formue-grænsen er stadig den samme for par som for enlige.Virkningen af den ændring er en stigning i antallet af modtagere af ældrecheck på 13%. (11% formodtagere med fuld ældrecheck og 21% for pensionister med reduceret ældrecheck). Den relativtstørre stigning for reduceret ældrecheck skal ses i sammenhæng med at formuegrænsen har størstbetydning for de pensionister, der har en personlig tillægsprocent under 100, jf. afsnit 1.2).

21

Fordelt på ejere og lejer vil en forhøjelse af formuegrænsen have lidt større betydning for lejernemålt i antal modtagere, men relativt set er stigning størst for ejerne.Beregning 4Beregning 4 svarer til beregning 3 blot forhøjes grænsen for likvid formue nu med 100% for bådeenlige og par.Den samlede stigning i antallet af ældrechecksmodtagere ville blive knap 22%. Der er igen relativtstørst stigning i antal med reduceret check (36%), par (28%) og ejere (38%).5.2 Om modeller for formuegrænseDe nuværende regler for beregning af ældrecheck er de samme, som de der anvendes ved tildelingaf helbredstillæg. Da reglerne blev indført, blev det netop understreget, at det var en væsentlig –administrativ – fordel, at reglerne var de samme. Efter Ældre Sagens opfattelse bør det imidlertidvære muligt at udforme en anden model, der også anvender et ”kendt grundlag”, men som behand-ler formue på en mere hensigtsmæssig måde.Efter gældende regler, medfører en formue, der blot er en krone over grænsen for den likvide for-mue, at ældrechecken bortfalder helt. For en person med lav indkomst, der i 2009 har en likvid for-mue på 65.000 kr., vil det således være fornuftigt at bruge 5.000 kr.før nytår,fordi det vil betyde, atder efter nytår udbetales ca. 6.300 kr. i ældrecheck (efter skat). Det er ikke en hensigtsmæssig inci-tamentstruktur.

22

Bilag 1. DataDer offentliggøres ikke en statistik, der gør det muligt at analysere fordelingen af ældrechecken.Danmarks Statistik har offentliggjort tal for antallet af modtagere af ældrecheck i 2006, men der erikke offentliggjort tilsvarende tal for 2007. Velfærdsministeriet oplyste i et svar til Socialudvalget,at det skønnes at 225.000 personer svarende til ca. 27% af folkepensionisterne modtag ældrecheck i2007.Nærværende analyse er baseret på en stikprøve fra Danmarks Statistik på 10% af befolkningen over18 år. Antallet af ældrechecksmodtagere i nærværende analyse svarer til 26% af folkepensionisternei stikprøven. Stikprøven omfatter alene personer med bopæl i Danmark, dvs. ældrecheck til pensio-nister, der bor i udlandet, ikke indgår i analysen.Analysen tager udgangspunkt i en beregning af den ældrecheck, pensionisterne vil kunne modtage,baseret på oplysninger fra Danmarks Statistik, dels om den formue, der er indberettet til SKAT i2006, dels om den personlige tillægsprocent for 2007 og om antal opholdsår.Definitionen af enlige og par er Danmarks Statistiks C-familie, hvilket betyder, at der kan være æg-tepar, der ikke lever sammen, som i C-familien indgår som par, mens de i relation til beregning afpension betragtes som enlige.De tilgængelige oplysninger svarer ikke helt til de oplysninger, der forudsættes ved beregning afældrecheck, det kan både trække i retning af flere og færre modtagere af ældrecheck, end det fakti-ske antal, fx mangler oplysninger om evt. kontant formue, der indgår i den likvide formue. På denanden side er de anvendte formueoplysninger for 2006, hvor beregningen af ældrechecken for 2007typisk hviler på formueoplysninger for 2005, der er de seneste, der er kendt på det tidspunkt kom-munen foretager beregningen.Det er vurderingen, at den anvendte beregningsmetode kommer ret tæt på fordelingen af ældre-checken primo 2007. Erfaringen fra tidligere år viser dog, at antallet af pensionister, der får ældre-check stiger lidt i forhold til den første opgørelse, dvs. antallet af ældrecheckmodtagere kan væreundervurderet.Når formuen opgøres ud fra de oplysninger, der automatisk indberettes til SKAT, kan det ligeledesmedføre at den samlede formue undervurderes for personer, der har aktiver, der ikke automatiskindberettes af pengeinstitutter m.fl. Da lån til pensionister til betaling af ejendomsskat til kommu-nen ikke indberettes til SKAT, vil der dog for den gruppe pensionister, der vælger at indefryse denkommunale ejendomsskat blive tale om en overvurdering af pensionisternes friværdi. Velfærdmini-steren har i et svar til Socialudvalget oplyst, at der ikke findes oplysninger om antallet af personer,der har optaget lån til betaling af ejendomsskatter. I svaret oplyses det, at der ved udgangen af 2006var ydet lån på i alt 4,8 mia. kr.

23

Bilag 2. Supplerende kortAndel af pensionister, der får fuld ældrecheck

Andelen af pensionister, der modtager fuld ældrecheck er 21%. Lys og mørk grøn markerer kommuner omkring gen-nemsnittet.

24

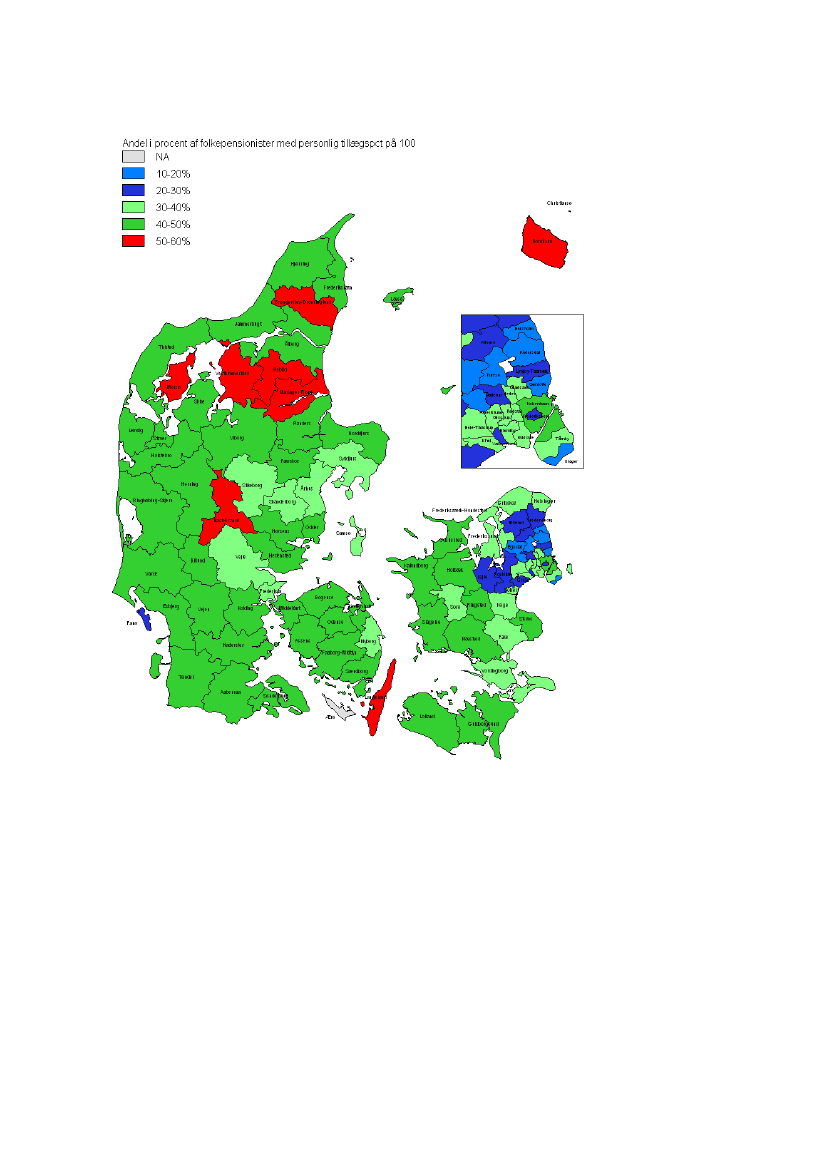

Andel af pensionister, der har en personligtillægsprocent på 100

Andelen af pensionister, der har en personlig tillægsprocent på 100 er 40%. Lys og mørk grøn markerer kommuneromkring gennemsnittet.

25

Andel af pensionister uden ældrecheck, der har formue over ½ mill. kr.

Andelen af pensionister, der ikke modtager ældrecheck, og som har en formue over ½ mill. kr. er ca. 60%. Lys og mørkgrøn markerer kommuner omkring gennemsnittet.

26