Skatteudvalget 2008-09

SAU Alm.del Bilag 422

Offentligt

SkatteministerietUdkast30. september 2009

J. nr. 2009-311-0035

Forslagtil

Lov om ændring af ligningsloven(Fradrag for udgifter til plantning af flerårige energiafgrøder)§1I lov om påligningen af indkomstskat til staten (ligningsloven), jf. lovbekendtgørelse nr.176 af 11. marts 2009, som ændret senest ved § 12 i lov nr. 525 af 12. juni 2009, foretagesfølgende ændringer:1.I§ 8 Kindsættes efter stk. 3:”Stk.4.Ved opgørelsen af den skattepligtige indkomst kan udgifter til plantning af ask, el,elefantgræs, hassel, pil, poppel og præriegræs (flerårige energiafgrøder) fradrages i denskattepligtige indkomst for det indkomstår, hvori udgiften er afholdt. Der kan dog ikke opnåsfradrag for udgifter, der afholdes til plantning af flerårige energiafgrøder uden for Grønland,Færøerne og EU/EØS.”Stk. 4-7 bliver herefter stk. 5-8.2.I§ 8 K, stk. 4,som bliver stk. 5, ændres ”stk. 1-3” til: ”stk. 1-4”.3.I§ 8 K, stk. 5,som bliver stk. 6, ændres ”Stk. 1-4” til: ”Stk. 1-5”.4.I§ 8 K, stk. 6,som bliver stk. 7, ændres ”stk. 1-4” til ”stk. 1-5”.5.I§ 8 K, stk. 7,som bliver stk. 8, ændres ”stk. 1-3” til: ”stk. 1-4”.§2Stk. 1.Loven træder i kraft den 1. marts 2010.Stk. 2.Loven har virkning fra og med den 1. januar 2010.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningEfter dette lovforslag indføres der fradragsret for udgifter, der den 1. januar 2010 eller senereafholdes til plantning af flerårige energiafgrøder.Forslaget er et element i aftale om Grøn Vækst, som regeringspartierne (Venstre og DetKonservative Folkeparti) og Dansk Folkeparti har indgået den 16. juni 2009.Aftalen om Grøn Vækst ”skal sikre, at et højt niveau af miljø-, natur- og klimabeskyttelse gårhånd i hånd med en moderne og konkurrencedygtig landbrugs- og fødevareproduktion.Der er tale om en ambitiøs og langsigtet plan for både miljø- og naturpolitikken og forlandbrugserhvervets vækstvilkår, hvor der investeres i alt 13,5 mia. kr. i Grøn Vækst frem til2015. Der er tale om en stigning i investeringerne på ca. 50 pct. i forhold til den hidtidigeindsats.Indsatsen vil sikre, at Danmark fuldt ud lever op til sine miljøforpligtelser og samtidig styrkevækst og beskæftigelse.Aftalen om Grøn Vækst indeholder:oEn Miljø- og Naturplan Danmark frem mod 2020. Planen skal sikre bedre miljø og klimasamt mere natur af høj kvalitet, der er tilgængelig for alle. Med planen lever Danmark optil sine forpligtelser i EU’s Vandrammedirektiv og Natura 2000-direktiverne, ligesomplanen følger op på Vandmiljøplan III og Pesticidplan 2004-2009. Det er forudsat, atindsatsen godkendes af EU-Kommissionen.oEn Strategi for et grønt landbrugs- og fødevareerhverv i vækst. Der gennemføres en samletog fokuseret indsats for at skabe bedre rammer for et selvbærende landbrugserhverv, derudvikler sig på markedsvilkår, beskytter miljøet og naturen og leverer grøn energi.”Som et led i Strategi for et grønt landbrugs- og fødevareerhverv i vækst har parterne indgåetaftale om at gennemføre en række initiativer, som skal styrke landbrugets rolle somleverandør af grøn energi. Det drejer sig bl.a. om initiativer, som skal fremme dyrkning afflerårige energiafgrøder:”Parterne er enige om at fremme dyrkning af flerårige energiafgrøder gennem følgende

-3-initiativer:oPlantning af flerårige energiafgrøder gøres skattemæssigt fradragsberettiget.oÆndring af afstandskravene til vandløb og søer i naturbeskyttelsesloven, så dyrkning afflerårige energiafgrøder bliver muligt inden for beskyttelseslinjen.oTilskudsordning til tilplantning af flerårige afgrøder på 32 mio. kr. årligt i 2010-2012.Tilskud kan gives på arealer i almindelig omdrift, hvor tilplantningen giver storkvælstofreduktion, og hvor arealet er beliggende, så kvælstofeffekten kan indgå iopfyldelsen af Vandrammedirektivet. Der forventes at kunne ydes tilskud på op til 40 pct.af landmandens tilplantningsomkostninger.”De aftalte initiativer til fremme af dyrkning af flerårige energiafgrøder skal ses på baggrund afde gavnlige klima- og miljømæssige virkninger af at anvende disse afgrøder til produktion afenergi. Der kan i den forbindelse henvises til rapportenLandbrug og klima – analyse aflandbrugets virkemidler til reduktion af drivhusgasser og de økonomiske konsekvenser,december 2008. Analysen er foretaget af Det Jordbrugsvidenskabelige Fakultet, AarhusUniversitet, og Fødevareøkonomisk Institut, Københavns Universitet, for Ministeriet forFødevarer, Landbrug og Fiskeri og offentliggjort på dette ministeriums hjemmeside:(www.fvm.dk/Publikationer). I det følgende kaldes rapportenLandbrug og klima.Forskningsinstitutionerne bag rapporten ser i de flerårige energiafgrøder et hidtil næstenuudnyttet potentiale, som bør kunne bruges i bestræbelserne på at erstatte fossile brændslersom kul, naturgas og olie med vedvarende energikilder, som er mindre skadelige for klima ogmiljø.De vigtigste gevinster ved at anvende flerårige energiafgrøder til produktion af energi er:oDer bliver sat yderligere gang i produktionen af vedvarende energi fra landbruget. Dermedkan der skabes vækst i landbruget samtidig med, at der spares kuldioxid (CO2).oUdledningen af lattergas reduceres. Lattergas (N2O) er en drivhusgas, der bidrager til denglobale opvarmning ligesom drivhusgassen CO2.oDer sker en øget lagring af kulstof.oUdvaskningen af kvælstof fra landbruget reduceres, da udvaskningen fra flerårigeenergiafgrøder ligger på linje med udvaskningen fra skov.oDyrkning af flerårige energiafgrøder reducerer brugen af pesticider i forhold til tilsvarendearealer med dyrkning af etårige afgrøder som korn.Ud over i sig selv at bidrage til at forbedre klima og miljø vil dyrkning og anvendelse afflerårige energiafgrøder til produktion af energi bidrage til, at Danmark kan overholde sin

-4-forpligtelse til efter EU’s klima- og energipakke at reducere udledningen af drivhusgasser i deikke-kvotebelagte sektorer, herunder landbruget, med 20 pct. i 2020 i forhold til 2005.Der er i Danmark på nuværende tidspunkt etableret ca. 3.500 hektar, hvorpå der dyrkesflerårige energiafgrøder. Det forventes, at dette areal forøges med ca. 1.000 hektar indenudgangen af 2009. ILandbrug og klimavurderes det, at der er et potentiale for en vækst iarealet med dyrkning af flerårige energiafgrøder på op til 100.000 hektar frem til 2020,overvejende på marginaljorder uden alternativ landbrugsmæssig anvendelse, f.eks. påvandlidende arealer langs åer og søer.2. Lovforslagets formål og baggrundFormålet med lovforslaget er at fremme dyrkning af flerårige energiafgrøder for at udnytte deklima- og miljømæssige fordele, der er forbundet med at anvende disse afgrøder til produktionaf energi.Formålet er også at ligestille flerårige energiafgrøder med øvrige landbrugsafgrøder. Dette er ioverensstemmelse med, at flerårige energiafgrøder fra 2010 også sidestilles med øvrigelandbrugsafgrøder i enkeltbetalingsordningen under EU-landbrugsstøtteordningerne.Der er i dag ikke hjemmel til at fradrage eller afskrive udgifter til nyplantning af flerårigeenergiafgrøder som f.eks. pil og popler, da der skattemæssigt er tale om ikke-fradragsberettigede etableringsomkostninger. Udgifter til såning af etårige landbrugsafgrødersom f.eks. korn og raps kan derimod efter gældende ret fradrages som driftsomkostninger.Det er nødvendigt med en højere rentabilitet i de flerårige energiafgrøder end i de etårigelandbrugsafgrøder, da dyrkning af flerårige energiafgrøder typisk binder jorden til denneafgrøde i 20-25 år. Desuden er etablering af flerårige energiafgrøder omkostningstung, daindtægten normalt først vil indtræde efter 2-3 år, hvor den første høst kan begynde.Set i dette perspektiv kan den manglende fradragsret for etableringsudgifter til plantning afflerårige energiafgrøder virke som en barriere for dyrkning af disse afgrøder, der som nævntkan bidrage positivt til reduktionen i udledningen af drivhusgasser, kvælstof og pesticider.På denne baggrund foreslås, at der indføres ret til at fradrage etableringsudgifter til plantningaf flerårige energiafgrøder, så disse med hensyn til fradragsret sidestilles med udgifter tilsåning af etårige landbrugsafgrøder.

-5-3. Gældende ret3.1. Forskellige former for plantningDer sondres mellem nyplantning, vedligeholdelsesplantning og genplantning.Nyplantningforeligger, når et areal beplantes, og dette ikke sker til erstatning for ettilsvarende areal på samme ejendom. Udgifter til nyplantning betragtes som udgangspunktsom ikke-fradragsberettigede etableringsudgifter. Det følger af statsskattelovens § 6, stk. 2,hvorefter der ikke er fradragsret for udgifter, der afholdes for at tilvejebringe et nytindkomstgrundlag. Dette indebærer, at der alene kan indrømmes fradrag for udgifter tilnyplantning af træer, hvis der er lovfæstet særskilte regler herom.Vedligeholdelsesplantningforeligger, når beplantningen sker til erstatning for et eller fleretræer plantet i tidligere år, og disse træer er blevet syge eller er døde. Udgifter tilvedligeholdelsesplantning betragtes som udgangspunkt som fradragsberettigede driftsudgifterefter statsskattelovens § 6, stk. 1, litra a, dvs. udgifter, som i årets løb er anvendt til aterhverve, sikre og vedligeholde indkomsten.Genplantningforeligger, når et areal beplantes til erstatning for et tilsvarende areal på sammeejendom. Dette gælder, selv om der plantes en anden art træer. Det er dog en forudsætning for,at en tilplantning kan betragtes som genplantning, at tilplantningen ikke i stedet må betragtessom overgang til en anden driftsform. Er dette tilfældet, må tilplantningsudgifterne betragtessom ikke-fradragsberettigede udgifter til nyplantning, dvs. etableringsudgifter, jf. ovenfor.Udgifter til genplantning betragtes som udgangspunkt som fradragsberettigede driftsudgifterefter statsskattelovens § 6, stk. 1, litra a.3.2. Etårige afgrøderUdgifter til såning af frø til etårige afgrøder som korn, raps m.v. kan fradrages i denskattepligtige indkomst for det indkomstår, hvori de er afholdt. Dette følger afstatsskattelovens § 6, stk. 1, litra a, hvorefter der er fradragsret for driftsudgifter, dvs. udgifter,som i årets løb er anvendt til at erhverve, sikre og vedligeholde indkomsten.3.3. Flerårige afgrøderUdgifter til nyplantning af flerårige afgrøder som pil, popler m.v. behandles skattemæssigtsom udgifter til nyplantning af træer. Sådanne udgifter anses som etableringsudgifter. Dissekan ikke fradrages, medmindre der er lovfæstet særskilte regler herom, jf. punkt 3.1 ovenfor.

-6-

Der er i dag ikke særskilte regler om ret til fradrag for udgifter til nyplantning af træer somf.eks. pil og popler, der kan anvendes som flerårige energiafgrøder. Efter gældende ret er dersåledes ikke hjemmel til at fradrage sådanne udgifter. Dette gælder, uanset om planterneanvendes til produktion af energi eller til andre formål.Udgifter til vedligeholdelsesplantning og genplantning af flerårige afgrøder kan fradrages somdriftsudgifter, jf. punkt 3.1 ovenfor.3.4. Fredskov, juletræer, frugttræer, læhegn m.v.Der er særskilte regler i ligningslovens § 8 K, som positivt fastslår fradragsret for følgendeudgifter:ooooudgifter til nyplantning og genplantning af fredskov, jf. § 8 K, stk. 1udgifter til plantning og genplantning af juletræer eller pyntegrønt, jf. § 8 K, stk. 2udgifter til plantning af frugttræer, jf. § 8 K, stk. 2udgifter til anlæg af læhegn samt supplerende lægivende løvtræsplantning, jf. § 8 K, stk. 3

Disse regler blev vedtaget af Folketinget i 1991 med virkning fra og med indkomståret 1992.De var elementer i den daværende regerings initiativer for at stimulere væksten ierhvervslivet, jf. lov nr. 887 af 21. december 1991 om ændring af forskellige skattelove(Vækstfremmeinitiativer).Efter ligningslovens § 8 K, stk. 1, 1. pkt., kan udgifter til nyplantning af fredskov fradrages iden skattepligtige indkomst med indtil 20 pct. årligt. Hvis udgifterne ikke overstiger 25.000kr. pr. år pr. ejendom, kan beløbet dog fradrages straks, dvs. i det indkomstår, hvori udgiftener afholdt, jf. § 8 K, stk. 1, 2. pkt. Udgifter til genplantning kan fradrages straks, jf. § 8 K, stk.1, 5. pkt. Hvis ejendommen afhændes, kan udgifter, der endnu ikke er fradraget efter § 8 K,stk. 1, 1. pkt., fradrages i samme indkomstår, som ejendommen afhændes, jf. § 8 K, stk. 1, 3.pkt. Hvis det tilplantede areal ryddes efter brand, kan restbeløbet tilsvarende fradrages, jf. § 8K, stk. 1, 4. pkt.Efter ligningslovens § 8 K, stk. 2, 1. pkt., kan udgifter til nyplantning af træer bestemt tilerhvervsmæssig anvendelse som juletræer eller pyntegrønt i kort omdrift samt frugttræer ogfrugtbuske fradrages med indtil 20 pct. årligt. Hvis udgifterne ikke overstiger 25.000 kr. pr. årpr. ejendom, kan beløbet dog fradrages straks, dvs. i det indkomstår, hvori udgiften er afholdt,jf. § 8 K, stk. 2, 2. pkt. Udgifter til genplantning i skov af træer, der er bestemt tilerhvervsmæssig anvendelse som juletræer eller pyntegrønt, kan dog uanset § 8 K, stk. 1, 1.

-7-pkt., fradrages straks, jf. § 8 K, stk. 2, 3. pkt. Hvis ejendommen afhændes, eller det beplantedeareal ryddes, kan udgifter, der endnu ikke er fradraget efter § 8 K, stk. 2, 1. pkt., fradrages isamme indkomstår, som ejendommen afhændes, eller rydningen sker, jf. § 8 K, stk. 2, 4. pkt.Efter ligningslovens § 8 K, stk. 3, 1. pkt., kan hele udgiften, der afholdes til anlæg af læhegn,fradrages ved opgørelsen af den skattepligtige indkomst for det indkomstår, hvori udgiften erafholdt. Det er en betingelse, at der er tale om læhegn, som etableres efter lov om læhegn ogtilskud til læplantning. Disse regler omfatter også udgifter til supplerende lægivendeløvtræsplantninger, som er beplantninger af overvejende løvfældende træer og buske, deretableres samtidig med og i tilknytning til anlæg af læhegn. Tilskud til læplantning medregnestil den skattepligtige indkomst i samme indkomstår, som den skattepligtige afholder sin udgifttil læplantningen, jf. § 8 K, stk. 3, 2. pkt.I det omfang, der i ovenstående tilfælde ikke er fastsat regler om fradrag for udgifter tilgenplantning og vedligeholdelsesplantning i ligningslovens § 8 K, kan disse udgifter fradragessom driftsomkostninger efter statsskattelovens § 6, stk. 1, litra a, jf. punkt 3.1 ovenfor.Udgifter, der er fratrukket efter fradragsreglerne for fredskov, juletræer, frugttræer, læhegnm.v. i ligningslovens § 8 K, stk. 1-3, medregnes ikke til anskaffelsessummen ved opgørelsenaf skattepligtig fortjeneste eller tab ved afståelse af fast ejendom, jf. § 8 K, stk. 6.Uanset reglerne i ligningslovens § 8 K, stk. 1-3, kan udgifter til anskaffelse af maskiner,inventar og lignende driftsmidler samt fast ejendom alene fradrages eller afskrives efterskattelovgivningens almindelige regler i afskrivningsloven m.v., jf. § 8 K, stk. 7.4. LovforslagetDet foreslås, at der med virkning fra og med 1. januar 2010 indføres fradragsret for udgifter tilplantning af flerårige energiafgrøder. Kriteriet for fradragsret er, at plantearterne har en højgrad af genvæksthastighed efter høst, hvorved der sikres en høj produktion af biomasse. Detdrejer sig om denne liste af plantearter: Ask, el, elefantgræs, hassel, pil, poppel og præriegræs.Der kan dog ikke opnås fradrag for udgifter, der afholdes til plantning af flerårigeenergiafgrøder uden for Grønland, Færøerne og EU/EØS.Det er ikke et krav, at udgifterne til plantning af flerårige energiafgrøder skal være afholdtsom led i aktiviteter, der i skattemæssig forstand er erhvervsmæssig virksomhed. Fradragetkan også benyttes af f.eks. en lønmodtager med såkaldt hobbyvirksomhed. Enhver, derinvesterer i plantning af flerårige energiafgrøder, kan fradrage udgifterne hertil. Dette måforventes at fremme ”pionerånden” på dette område, som fortsat er i sin vorden.

-8-

Produktionen af flerårige energiafgrøder vil formentlig gennemgå en rivende udvikling i dekommende år. Det kan derfor ikke afvises, at der kan være behov for ændringer ilovgivningen med hensyn til listen over, hvilke plantearter der er omfattet af reglerne omfradrag for udgifter til plantning af flerårige energiafgrøder. Ved revision af listen skal dertages hensyn til, at den ikke kommer til at omfatte arter, som optræder på Miljøministerietslister over invasive arter, dvs. planter eller dyr, der af mennesket, bevidst eller ubevidst, erflyttet fra deres naturlige levested til nye områder, hvor de fortrænger det oprindelige plante-eller dyreliv.Reguleringer af adgangen til at etablere flerårige energiafgrøder i forhold til miljø-, landskabs-og naturforhold sker uden for skattelovgivningen.Efter lovforslaget ligestilles udgifter til plantning af flerårige energiafgrøder fradragsmæssigtmed etårige landbrugsafgrøder, hvilket også er i overensstemmelse med, at EU fra 2010 ienkeltbetalingsordningen ligestiller flerårige energiafgrøder med øvrige landbrugsafgrøder.Som det fremgår af beskrivelsen af gældende ret i punkt 3 ovenfor, falder flerårigeenergiafgrøder i dag fradragsmæssigt mellem ”to stole”, hvorved der ikke er fradragsret forudgifter til etablering af disse afgrøder i modsætning til, hvad der gælder for udgifter tiletablering af tilgrænsende plantearter som etårige afgrøder, juletræer, frugttræer, træer ifredskov m.v. Denne retstilstand er uhensigtsmæssig set i forhold til den klima- ogmiljømæssige fordel ved at fremme anvendelsen af flerårige energiafgrøder til produktion afenergi. Efter Folketingets vedtagelse af dette lovforslag fjernes denne uhensigtsmæssighedmed virkning for udgifter, der afholdes til etablering af disse afgrøder fra og med 1. januar2010.5. Økonomiske konsekvenser for det offentligeILandbrug og klimaanser forskningsinstitutionerne bag rapporten det for realistisk at regnemed en forøgelse af arealet med dyrkning af energipil og andre flerårige energiafgrøder med100.000 hektar frem til 2020.Under denne forudsætning skønnes det umiddelbare, isolerede provenutab ved at indførefradrag for etableringsudgifter til plantning af energipil og andre flerårige energiafgrøder atvære ca. 20 mio. kr. årligt frem til 2020. Der er her regnet med en jævn tilplantning på ca.10.000 hektar årligt fra de nuværende 3.500 hektar. Det årlige provenutab efter tilbageløb iform af afledte indtægter fra afgifter m.v. anslås til ca. 15 mio. kr. frem til 2020. Den varigevirkning af forslaget efter tilbageløb skønnes at udgøre knap 3 mio. kr. årligt. Der er hermedikke taget hensyn til ændret indtjening som følge af ændret anvendelse af jorden.

-9-Finansårsvirkningen i 2010 anslås til et provenutab på ca. 10 mio. kr.6. Administrative konsekvenser for det offentligeForslaget skønnes ikke at have nævneværdige administrative konsekvenser for det offentlige.7. Økonomiske konsekvenser for erhvervslivetTilplantningsomkostningerne er en betydelig post i forbindelse med flerårige energiafgrøder,og den første høst vil ikke kunne ske før to eller tre år efter tilplantningen.Det skønnes, at indførelse af fradrag for udgifter til plantning af flerårige energiafgrøder vilforbedre økonomien i dyrkning af flerårige energiafgrøder med et engangsbeløb på ca. 2.000kr. pr. nybeplantet hektar. Ved en forventet omdriftsperiode på 20 år vil det ved et simpeltgennemsnit svare til 100 kr. pr. hektar pr. år. Den umiddelbart væsentligste effekt af fradrageter derfor likviditetsmæssig.Det vurderes, at den likviditetsmæssige effekt af at indføre det foreslåede fradrag vil kunnebidrage til, at landbrugserhvervet i højere grad end i dag vil investere i erhvervsmæssiganvendelse af især marginaljorderne, hvilket alt andet lige vil bidrage til økonomisk vækst ierhvervet, jf. rapportenLandbrug og klima.Heraf fremgår netop, at dyrkning af flerårigeenergiafgrøder primært vil være konkurrencedygtig på marginaljorder.8. Administrative konsekvenser for erhvervslivetDet vurderes, at forslaget ikke har nævneværdige administrative konsekvenser forerhvervslivet.9. Administrative konsekvenser for borgerneDet vurderes, at forslaget ikke har nævneværdige administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserDyrkning af flerårige energiafgrøder vil have en positiv klimaeffekt i forhold til reduktion aflandbrugets udledning af drivhusgasser. Det skyldes, at den reduktion i udvaskningen afkvælstof, som dyrkningen af disse afgrøder vil medføre (se herom nedenfor), har en afledteffekt på udledningen af lattergas (N2O). Lattergas er en drivhusgas, der bidrager til denglobale opvarmning ligesom drivhusgassen kuldioxid (CO2).I rapportenLandbrug og klimavurderes det, at lattergasudledningen vil reduceres med, hvadder svarer til 0,732 tons CO2-ækvivalenter pr. hektar, der dyrkes med f.eks. energipil. En CO2-ækvivalent er den enhed, der anvendes, når andre drivhusgasser end CO2– f.eks. lattergas ogmetan – omregnes til den mængde CO2, der har tilsvarende opvarmningsvirkning.

- 10 -

Derudover vil overgangen fra korndyrkning til dyrkning af f.eks. energipil have en positivklimaeffekt i form af en øget lagring af kulstof. ILandbrug og klimavurderes denneklimaeffekt til at være på 1,565 tons CO2-ækvivalenter pr. hektar, der dyrkes med energipil.Hvis det antages, at der kommer 100.000 hektar med flerårige energiafgrøder, og at halvdelenaf afgrøderne udlægges på arealer, hvor effekten er lille eller tæt på nul (vedvarende græs,brak), kan reduktionen i udvaskningen af kvælstof i vandmiljøet skønnes til ca. 750 tonskvælstof.Den forurenende virkning af et bekæmpelsesmiddel måles i form af såkaldtbehandlingshyppighed, som er udtryk for, hvor mange gange et landbrugsareal i gennemsnitskal behandles med et bekæmpelsesmiddel, der anvendes i normal dosis.Behandlingshyppigheden for arealer med dyrkning af f.eks. energipil forventes at væregennemsnitlig 0,5. Til sammenligning var behandlingshyppigheden i 2007 i vintersæd (korn)2,4, i vårsæd (korn) 1,7, i majs 1,0 og på græsmarker 0,1.Pesticidforbruget reduceres således, hvis flerårige energiafgrøder erstatter etårige afgrødersom korn, raps og majs.Dyrkning af flerårige energiafgrøder på erosionstruede arealer vil også have en positiv effektpå fosforudledningen ved at reducere denne med 0,06-0,25 kg fosfor pr. hektar om året.Dyrkning af flerårige energiafgrøder på tidligere intensivt dyrkede arealer vil som beskrevetoven for generelt medføre mindre udvaskning af næringsstoffer (kvælstof og fosfor) ogpesticider til vandmiljøet. Dette vil alt andet lige gavne biodiversiteten, dvs. den biologiskemangfoldighed. Flerårige energiafgrøder kan desuden fungere som skjule- eller levested forvisse insekter og pattedyr, f.eks. rådyr. Visse arter vil dog kunne blive påvirket negativt. Detdrejer sig f.eks. om vadefugle, ænder og gæs, som i dag søger føde på åbne marker. Hvis derer tale om tilplantning med flerårige energiafgrøder på tidligere ekstensivt drevne arealer ellernaturarealer, vil virkningen for biodiversiteten samlet set være overvejende negativ, idetsådanne områder generelt indeholder større biodiversitet end arealer med flerårigeenergiafgrødekulturer eller andre monokulturer.11. Forholdet til EU-rettenLovforslaget har ikke EU-retlige konsekvenser, da det fra 2010 fradragsmæssigt blotligestiller flerårige energiafgrøder med etårige landbrugsafgrøder. Dette er som nævnt i punkt4 ovenfor i overensstemmelse med, at disse afgrøder fra 2010 også ligestilles med øvrige

- 11 -landbrugsafgrøder i enkeltbetalingsordningen under EU-landbrugsstøtteordningen.12. Hørte myndigheder og organisationer m.v.[Beskrives efter den eksterne høring]

- 12 -

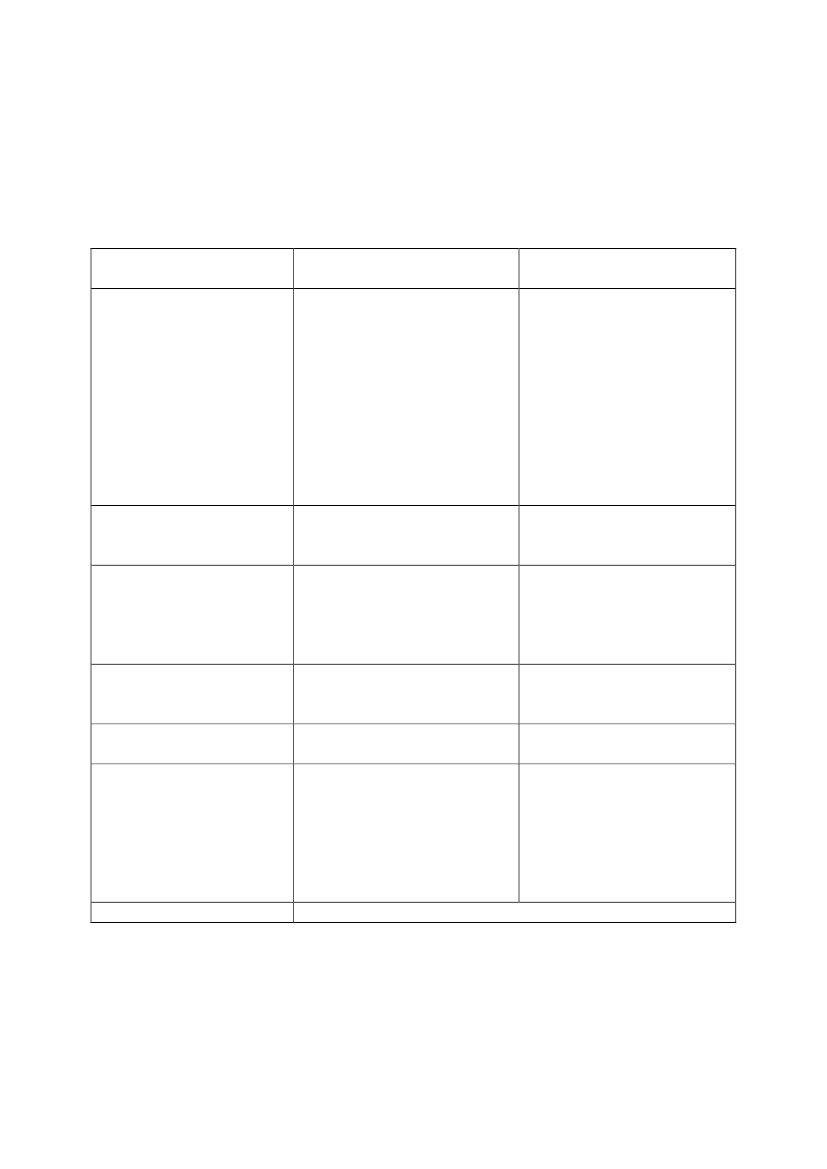

13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngen.Negativekonsekvenser/merudgifterUnder forudsætning af entilvækst i arealet meddyrkning af flerårigeenergiafgrøder med 10.000hektar årligt frem til 2020skønnes et umiddelbart,isoleret provenutab på ca. 20mio. kr. årligt frem til 2020.Finansårsvirkningen i 2010udgør et provenutab på ca. 10mio. kr.Ingen.

Økonomiske konsekvenserfor det offentlige

Administrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivet

Ingen.

Administrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenser

Økonomisk vækst i landbruget, Ingen.alt afhængigt af omfanget aftilvæksten i arealet medmarginaljorder, hvorpå derdyrkes flerårige energiafgrøder.Ingen.Ingen.

Ingen.

Ingen.

Forholdet til EU-retten

Vil reducere udledningen afKan under vissedrivhusgasser, kvælstof,omstændigheder have enpesticider og fosfor til gavn for negativ virkning på denklima og miljø. Vil dermedbiologiske mangfoldighed.som udgangspunkt også haveen gavnlig virkning på denbiologiske mangfoldighed.Lovforslaget har ikke EU-retlige konsekvenser.

- 13 -

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Der foreslås indsat et nyt stk. 4 i ligningslovens § 8 K.Det foreslås, at udgifter til plantning af flerårige energiafgrøder kan fradrages i denskattepligtige indkomst for det indkomstår, hvori udgiften afholdes. Efter den foreslåedebestemmelse drejer det sig om udgifter til plantning af ask, el, elefantgræs, hassel, pil, poppelog præriegræs. Der kan dog ikke opnås fradrag for udgifter, der afholdes til plantning afflerårige energiafgrøder uden for Grønland, Færøerne og EU/EØS.Listningen af plantearter i den foreslåede bestemmelse er udtømmende.Det er ikke et krav, at udgifterne til etablering af flerårige energiafgrøder skal være afholdtsom led i aktiviteter, der skattemæssigt anses som erhvervsmæssig virksomhed. For eksempelindebærer dette, at personer, hvis virksomhed skattemæssigt anses som hobbyvirksomhed, kanfradrage udgifterne til plantning af flerårige energiafgrøder i en eventuel lønindtægt, hvisudgifterne ikke kan rummes i indtægterne fra hobbyvirksomheden.Den foreslåede bestemmelse om fradrag for udgifter til plantning af flerårige energiafgrøderomfatter hovedsagelig udgifter til stiklingsmateriale. Øvrige udgifter til plantning af flerårigeenergiafgrøder kan f.eks. være udgifter til arbejdskraft og lignende. Sådanne udgifter kan eftergældende ret fradrages som driftsomkostninger.Udgifter tilvedligeholdelsesplantningoggenplantningkan allerede efter gældende retfradrages som driftsomkostninger, jf. de almindelige bemærkninger, punkt 3.1 og 3.3. Denforeslåede nye bestemmelse i ligningslovens § 8 K, stk. 4, om fradrag forplantningafflerårige energiafgrøder omfatter efter sin ordlyd ogsåvedligeholdelsesplantningoggenplantning.For erhvervsmæssig virksomhed er det således i realiteten alene fradrag forudgifter tilnyplantningaf flerårige energiafgrøder, der indføres ved den foreslåedebestemmelse.For hobbyvirksomhed indebærer bestemmelsen om fradrag for udgifter tilplantningafflerårige energiafgrøder imidlertid også en udvidelse af gældende ret for den skattemæssigebehandling af udgifter tilvedligeholdelsesplantningoggenplantningaf de flerårige

- 14 -energiafgrøder, som er nævnt i bestemmelsen. For hobbyvirksomhed vil disse to former forplantningsudgifter eksempelvis også kunne fradrages i en eventuel lønindtægt, hvis udgifterneikke kan rummes i indtægterne fra hobbyvirksomheden.Reguleringer af adgangen til at etablere flerårige energiafgrøder i forhold til miljø-, landskabs-og naturforhold forudsættes at ske i regler uden for skattelovgivningen.Det vil ikke være til hinder for fradraget, hvis det senere viser sig, at der ikke kan findesafsætning for en afgrøde til anvendelse til produktion af energi, eller hvis afgrøden anvendestil andre formål end produktion af energi. I sådanne tilfælde skal der således ikke skegenoptagelse af skatteansættelsen.Hvis den flerårige afgrøde anvendes til fremstilling af energi eller varme til producentens egetprivate forbrug, skal der skattemæssigt ske indtægtsføring af den udgift, der er blevet fradrageti forbindelse med fremstillingen af den anvendte afgrøde.Der henvises i øvrigt til de almindelige bemærkninger, punkt 1-4.Til nr. 2-5Der er tale om konsekvensændringer af forslaget i nr. 1 ovenfor, jf. de gældende bestemmelseri ligningslovens § 8 K, stk. 4-7.Efter konsekvensændringerne foreslås bl.a., at fradraget også skal gælde for udgifter tilplantning af flerårige energiafgrøder på lejet eller forpagtet grund.Det foreslås også, at udgifter til plantning af flerårige energiafgrøder, der er fradraget, ikkemedregnes til anskaffelsessummen ved opgørelsen af skattepligtig fortjeneste eller tab vedafståelse af fast ejendom.Desuden vil bl.a. gælde, at uanset indførelse af fradrag for udgifter til plantning af flerårigeenergiafgrøder, vil udgifter til anskaffelse af maskiner, inventar og lignende driftsmidler ogfast ejendom alene kunne fradrages eller afskrives efter skattelovgivningens almindeligeregler i afskrivningsloven m.v.Reglerne ovenfor gælder i dag for udgifter til plantning af fredskov, juletræer, frugttræer,læhegn m.v., jf. de almindelige bemærkninger, punkt 3.4.

- 15 -

Til § 2Det foreslås, at loven træder i kraft den 1. marts 2010, og at loven har virkning fra og med den1. januar 2010. Det vil sige, at loven har virkning for udgifter til plantning af flerårigeenergiafgrøder, der afholdes den 1. januar 2010 eller senere.Det foreslåede ikrafttrædelsestidspunkt skal ses på baggrund af, at lovforslaget efter den lagteplan næppe kan forventes vedtaget før virkningstidspunktet. Da der er tale om et forslag omen begunstigende ændring af skattelovgivningen, ses der ikke at være problemer ved, atFolketinget i givet fald vedtager lovforslaget med tilbagevirkende kraft.

- 16 -

Bilag 1Høringssvar og kommentarer hertilOrganisationerBemærkninger i høringssvarKommentar til bemærkninger

- 17 -Bilag 2Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om påligningen af indkomstskattil staten (ligningsloven), jf.lovbekendtgørelse nr. 176 af 11. marts2009, foretages følgende ændringer:§ 8 K.Ved opgørelsen af denskattepligtige indkomst kan udgifter,der afholdes til nyplantning affredskov, fradrages med indtil 20 pct.årligt. Overstiger udgifterne ikke25.000 kr. pr. år pr. ejendom, kanbeløbet dog fradrages i det indkomstår,hvori udgiften er afholdt. Såfremtejendommen sælges eller dettilplantede areal ryddes efter brand,kan udgifter, der endnu ikke erfradraget efter 1. pkt., fratrækkes i detindkomstår, hvori salget ellerrydningen sker. Det er en betingelsefor fradrag, at det tilplantede arealpålægges fredskovspligt efterskovlovens bestemmelser herom, og atfredskovspligten registreres imatrikelregisteret og på matrikelkortet.Udgifter til genplantning af skov kanfradrages straks.Stk. 2.Ved opgørelsen af denskattepligtige indkomst kan udgifter tilplantning af træer, der er bestemt tilerhvervsmæssig anvendelse somjuletræer eller pyntegrønt i kortomdrift, samt frugttræer og frugtbuskefradrages med indtil 20 pct. årligt.Overstiger udgifterne ikke 25.000 kr.pr. år pr. ejendom, kan beløbet dogfradrages i det indkomstår, hvoriudgiften er afholdt. Udgifter tilgenplantning i skov af træer, der erbestemt til erhvervsmæssig anvendelse

- 18 -som juletræer eller pyntegrønt, kandog uanset 1. pkt. fradrages straks.Såfremt ejendommen sælges, eller dettilplantede areal ryddes, kan udgifter,der endnu ikke er fradraget efter 1.pkt., fratrækkes i det indkomstår, hvorisalget eller rydningen sker.1.I§ 8 Kindsættes efter stk. 3:”Stk.4.Ved opgørelsen af denStk. 3.Ved opgørelsen af denskattepligtige indkomst kan udgifter tilskattepligtige indkomst kan udgifter,plantning af ask, el, elefantgræs,der afholdes til anlæg af læhegn samthassel, pil, poppel og præriegræssupplerende lægivende(flerårige energiafgrøder) fradrages iløvtræplantning, jf. lov om læhegn og den skattepligtige indkomst for dettilskud til læplantning, fradrages fuldt indkomstår, hvori udgiften er afholdt.ud i den skattepligtige indkomst i detDer kan dog ikke opnås fradrag forindkomstår, hvori udgiften er afholdt.udgifter til plantning af flerårigeTilskud til læplantning ydet efter lovenergiafgrøder uden for Grønland,om læhegn medregnes i denFærøerne og EU/EØS.”skattepligtige indkomst i sammeindkomstår, hvori udgifter efter 1. pkt.2.I§ 8 K, stk. 4,som bliver stk. 5,afholdes.ændres ”stk. 1-3” til: ”stk. 1-4”.Stk. 4.Anskaffelsessummer ogafståelsessummer for træer mv.omfattet af stk. 1-3 omregnes tilkontantværdi.Stk. 5.Stk. 1-4 finder tilsvarendeanvendelse på udgifter til plantning pålejet eller forpagtet jord. Det gælderdog ikke adgangen til straksfradrag forudgifter, der ikke overstiger 25.000 kr.pr. år pr. ejendom, jf. stk. 1, 2. pkt., ogstk. 2, 2. pkt., samt adgangen til atfratrække udgifter, der endnu ikke erfradraget ved salg af ejendommen, jf.stk. 1, 3. pkt., og stk. 2, 4. pkt.Ophører et leje- ellerforpagtningsforhold, kan lejeren ellerforpagteren fratrække udgifter, derendnu ikke er fradraget efter stk. 1eller stk. 2, 1. pkt., i det år, hvori leje-eller forpagtningsforholdet ophører.3.I§ 8 K, stk. 5,som bliver stk. 6,ændres i1. pkt.”Stk. 1-4” til: ”Stk. 1-5”.

4.I§ 8 K, stk. 6,som bliver stk. 7,ændres ”stk. 1-4” til ”stk. 1-5”.

Stk. 6.Udgifter, der er fratrukket efter5.I§ 8 K, stk. 7,som bliver stk. 8,stk. 1-4, medregnes ikke tilændres ”stk. 1-3” til: ”stk. 1-4”.anskaffelsessummen ved opgørelsen af

- 19 -skattepligtig fortjeneste eller tab vedafståelse af fast ejendom.Stk. 7.Uanset stk. 1-3 kan udgifter tilanskaffelse af maskiner, inventar oglignende driftsmidler og fast ejendomkun fradrages eller afskrives efter lovom skattemæssige afskrivninger mv.