Skatteudvalget 2008-09

SAU Alm.del Bilag 421

Offentligt

j.nr. 09-126473Dato : 29.09.09

TilFolketingets Skatteudvalg

Hermed sendes kvartalsrapport om den aktuelle situation i SKAT, 2. kvartal2009.

Kristian Jensen

/Karsten Juncher

1. IndledningDenne kvartalsrapport dækker 2. kvartal 2009. Rapporten er en opfølgning påkvartalsrapporten for 1. kvartal 2009, jf. SAU alm. del - Bilag 361 (2008/09).Rapporten er bygget op på samme måde som de seneste rapporter. Således gøresder rede for de kundevendte resultater i 2. kvartal 2009. Herudover beskrivesnogle af de initiativer, som i årene fremover skal bidrage til udviklingen afSKAT.Af de væsentligste kundevendte resultater i 2. kvartal 2009 kan nævnes:Underdeklarationen af personlig indkomst (skattegab) er opgjort i som-meren 2009.Udviklingen i restancerne vedrørende skatter og afgifter 2. kvartal 2009er svagt faldende set i forhold til 1. kvartal.Øvrige restancer er steget.Der er sket en forbedring i SKATs kundetilfredshed i 2. kvartal 2009sammenlignet med 2. kvartal 2008.Ovennævnte punkter beskrives nærmere i kvartalsrapporten. Herudover indehol-der kvartalsrapporten denne gang blandt andet beskrivelser af SKATs effektmå-linger.Endvidere kan der være grund til at nævne:Som nævnt i seneste kvartalsrapport har SKAT haft et indsatsprojekt med detprimære formål at afsløre ulovligt indførte våben ved grænserne. Dette arbejdeforsatte ind i 2. kvartal. Resultatet af indsatsen er beskrevet i kvartalsrapportenvedrørende 1. kvartal 2009, SAU alm. del – Bilag 361 (2008/09).Retssikkerhedschefens redegørelse for 2008Retssikkerhedschefen har i juli 2009 offentliggjort sin redegørelse om retssik-kerhed 2008 for koncernen Skatteministeriet. Redegørelsen afrapporterer statusfor handleplanen for retssikkerhed 2008 og offentliggør retssikkerhedshandle-planen for 2009. Endvidere omtales koncernprojekter vedrørende retssikkerhedog retssikkerhedschefens "egen drift"-undersøgelser. Endelig omtales dels be-handlingen af henvendelser til retssikkerhedschefen, hvad enten disse kommerfra borgere, virksomheder, rådgivere eller fra medarbejdere i SKAT og dels rets-sikkerhedschefens øvrige aktiviteter i løbet af året. Redegørelsen er sendt til Fol-ketingets Skatteudvalg, jf. alm. del - Bilag 382 (2008/09). Redegørelsen er end-videre offentliggjort på SKATs hjemmeside:http://www.skat.dk/getFile.aspx?Id=57201&newwindow=true

2Skatterådets årsberetning 2008Skatterådets årsberetning forelå i maj 2009. Årsberetningen beskriver en rækkeaf de områder, rådet beskæftiger sig med. Årsberetningen er offentliggjort påSKATs hjemmeside:http://www.skat.dk/getFile.aspx?Id=555132. Kontakten med borgere og virksomheder2.1. Antal sager og sagsbehandlingstiderEn stor del af SKATs produktion består i at sagsbehandle konkrete henvendelserfra borgere og virksomheder. De antalsmæssigt tungeste områder ud over bin-dende svar er de administrative afgørelser vedrørende henholdsvis lønmodtagere,erhvervsdrivende, selskaber, afgifter og moms samt afgørelser vedrørende om-strukturering, omkostningsgodtgørelse og toldområdet.I denne kvartalsrapport er sagsbehandlingstider opgjort for perioden 1. januar til30. juni 2009.SKAT har i denne periode behandlet godt 26.000 henvendelser/sager.Fristen vedrørende 90 pct. afsluttede sager på 90 dage blev pr 30. juni 2009overholdt i 22.500 af i alt 24.694 sager, dvs. godt 91 pct. blev besvaret indenfor90 dage.Som nævnt i kvartalsrapporten for 1. kvartal 2009, jf. SAU alm. del - Bilag 361(2008/09) har SKATs Interne Revision offentliggjort en rapport, der indicerer, atder kan være fejl og mangler ved opgørelsen af de administrative afgørelser.SKAT vil indenfor de nærmeste uger udsende en forbedret vejledning på områ-det.Ligeledes er der igangsat et projekt, som skal sikre en forbedret IT-understøttelseved opgørelse af sagsbehandlingstider. Det forventes implementeret primo 2010.Bindende svarDer er i alt afsluttet 2.561 bindende svar/sager i første halvår 2009. Heraf er knap93 pct. afsluttet indenfor 3 måneder.Skatterådet har behandlet 27 ud af 126 anmodninger om bindende svar, svarendetil 21 pct. indenfor 3 måneder.SKAT har som målsætning, at ukomplicerede, fuldt oplyste anmodninger ombindende svar skal være besvaret inden for 30 dage fra modtagelsen af det kor-rekte gebyr. Hver anmodning registreres i forbindelse med visiteringen efter sa-gens kompleksitet.

3Der er i alt afsluttet 400 ukomplicerede, fuldt oplyste sager pr 30. juni 2009 meden målopfyldelse på ca. 97 pct. indenfor 30 dage. 100 pct. er afsluttet indenfor 2måneder.SKATs retssikkerhedschef har foretaget en egen-drift undersøgelse vedrørendekvaliteten og ensartetheden af SKATs bindende svar. Undersøgelsen har tagetudgangspunkt i en selvevaluering af 150 bindende svar foretaget af medarbejde-re, som beskæftiger sig med bindende svar. Som afslutning herpå er der fastlagten generel processuel best practice for de bindende svar.I retssikkerhedschefens redegørelse om de bindende svar og retssikkerheden iSKAT er der som minimum opstillet følgende kvantitative og kvalitative retssik-kerhedsmæssige kriterier til de bindende svar:Hurtig sagsbehandlingstidDe er materielt korrekteDe er ensartedeDe er let forståelige.I redegørelsen kommer retssikkerhedschefen med fremadrettede anbefalinger tilSKAT, både om instituttet bindende svar og i forhold til fremtidige selvevalue-ringer. For eksempel anbefaler retssikkerhedschefen,at tilpasse aftalen mellem SKAT og Skatterådets formand om, hvilke an-modninger om bindende svar, der skal forelægges for rådet for at sikre, atSKAT effektivt drager nytte af erfaringer.at der udarbejdes én fælles indgang til det processuelle arbejde med atudarbejde et bindende svar og én best practice med én fælles arbejdsbe-skrivelse for alle medarbejdere i SKAT, der udarbejder bindende svar.LINK til redegørelsen2.2. AnkenævnAnkecentret, der er ledelsessekretariat for ankenævnssekretariaterne, som betje-ner landets 30 skatteankenævn, 15 vurderingsankenævn og 4 motorankenævn,har udsendt beretninger for ankenævnenes virke i 2008. Beretningerne er sendttil Folketingets Skatteudvalg, jf. alm. del - Bilag 358 (2008/09).Årsberetning vedrørende vurderingsankenævn:http://www.skat.dk/getFile.aspx?Id=56633Årsberetning vedrørende skatteankenævn:http://www.skat.dk/getFile.aspx?Id=56632Årsberetning vedrørende motorankenævn:http://www.skat.dk/getFile.aspx?Id=56630

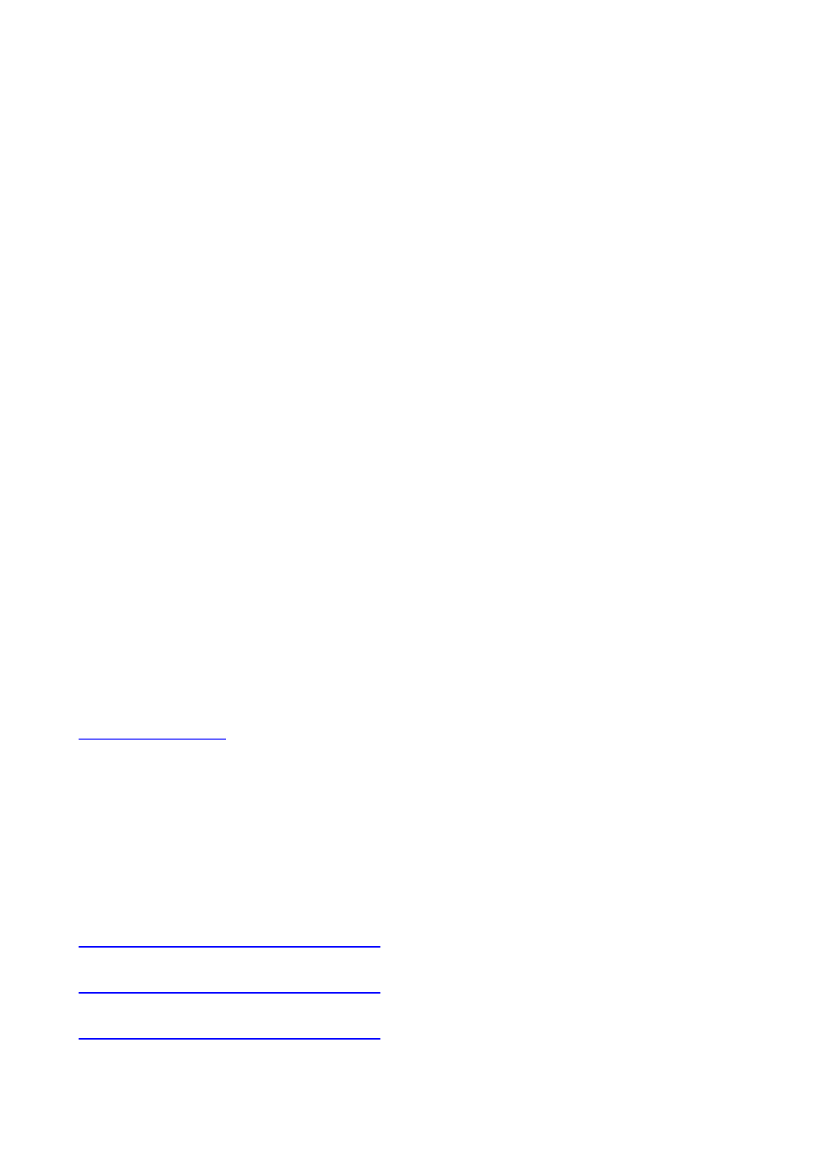

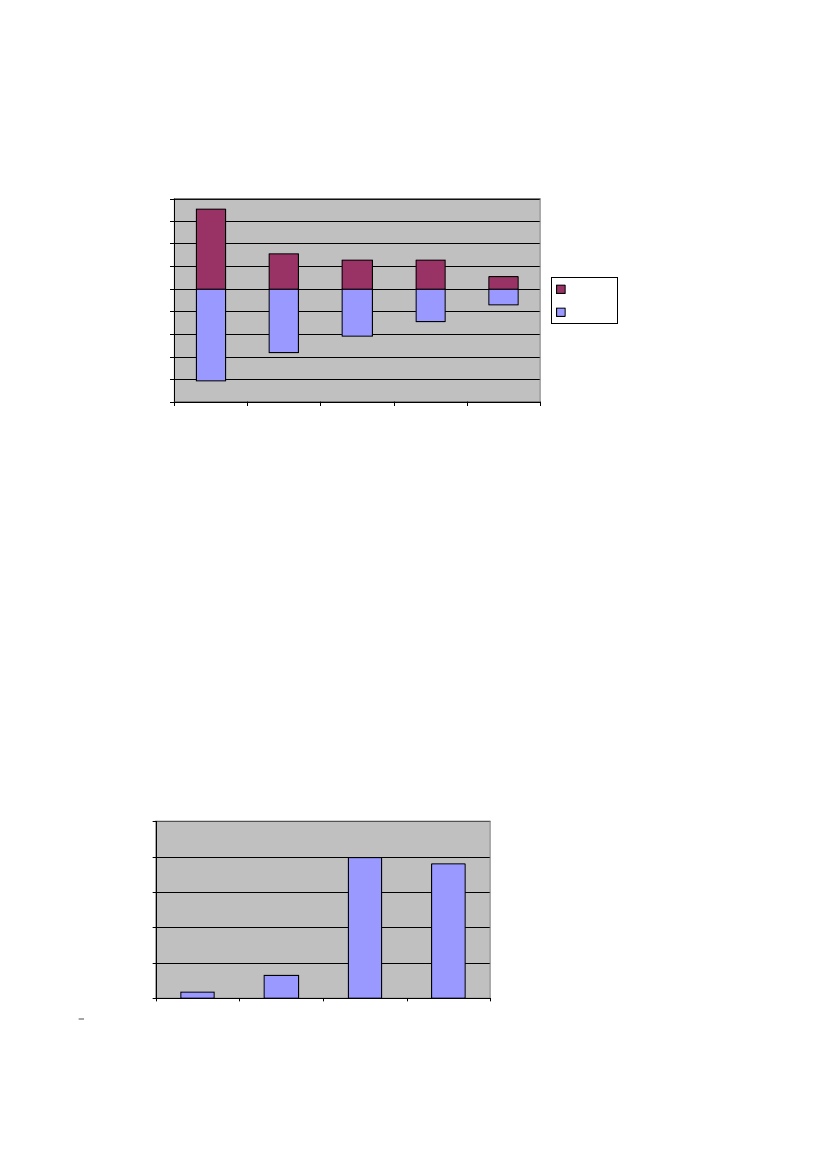

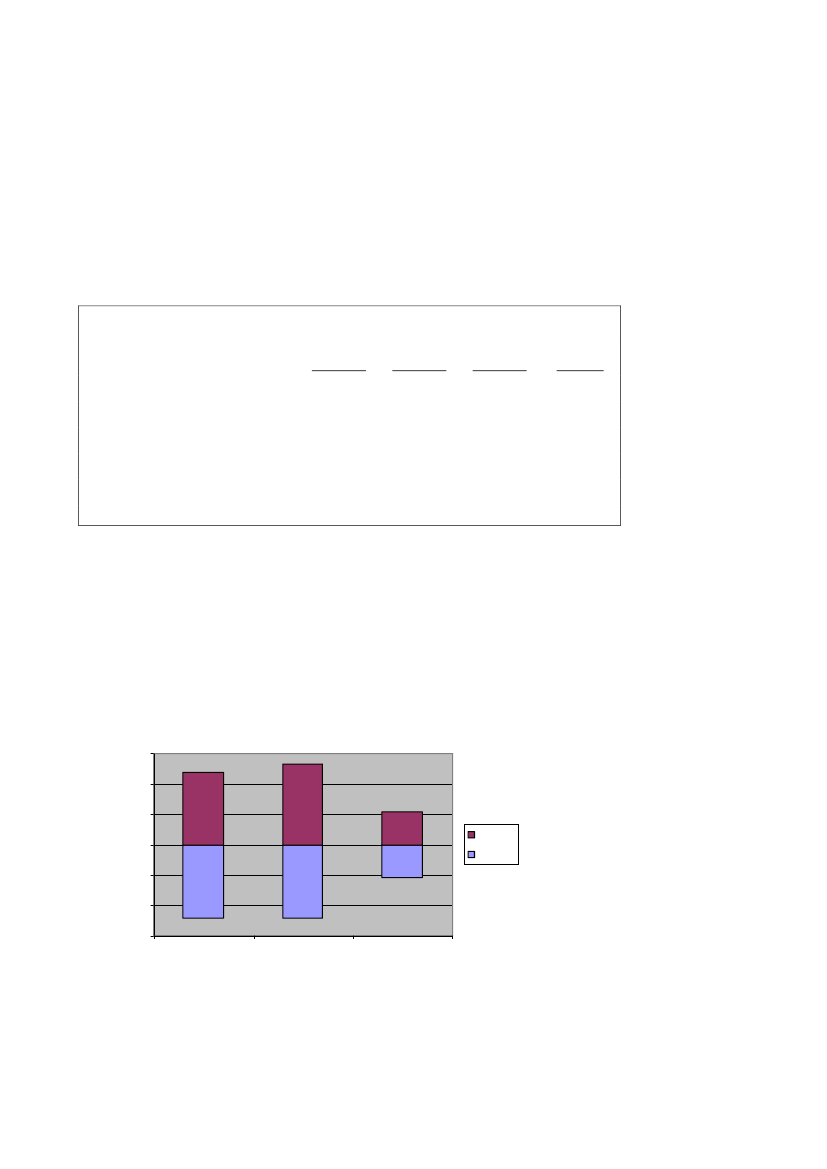

4Den 1. juni 2009 var en ny sekretariatsstruktur på plads. Sekretariatsbetjeningenaf ankenævn sker herefter 9 steder i landet (mod tidligere 15), og alle sekretaria-ter betjener både skatteankenævn og vurderingsankenævn. To sekretariater be-tjener tillige motorankenævn.Der arbejdes i øjeblikket på en ny, fælles forretningsorden for skatte-, vurde-rings- og motorankenævn samt fællesankenævn (for skat og vurdering, som blevindført med hjemmel i lov nr. 1341 af 19. december 2008). Reglerne for de for-skellige nævnstyper vil således blive samlet i én forretningsorden modsat i dag,hvor hver nævnstype har sin egen forretningsorden. Det forventes, at den nyeforretningsorden for ankenævn er færdig i begyndelsen af 4. kvartal 2009, såle-des at den er klar, når konstituering i kommunerne skal ske efter kommunalval-get i november 2009.SkatteankenævnSagsantal opgøres pr. klage – uanset antal indkomstår og antal sagsemner.BeholdningDen 1. januar 2009 var der en beholdning i skatteankenævnene på ca. 2.000 sa-ger. Den 30. juni 2009 var beholdningen på ca. 1.600 sager. Nedenstående figurviser udviklingen i skatteankenævnenes beholdning af sager i perioden 1. januar2006 til 30. juni 2009.Figur 1Beholdningsstørrelse i skatteankenævnene700060005000Antal klager*

400030002000100001/1 20061/1 20071/1 20081/1 200930/6 2009

*) Beholdningsstørrelser før 1/1 2008 er opgjort pr. indkomstår, m en eromregnet til antal klager ved at benytte om regningsfaktoren 1,63 indkomstårpr. klage (omregningsforholdet på beholdningen 1/1 2008)

Tilgangen af sager

5I perioden 1. januar til 30. juni 2009 har der været en tilgang af sager på 1.036,fordelt med 554 sager i første kvartal og 482 sager i andet kvartal.I nedenstående tabel er medtaget tilgangen af sager i skatteankenævnene i perio-den 1. januar til 30. juni i årene 2005-2009.Tabel 1Tilgang i skatteankenævnene i perioden 2005-2009:1/1–30/62005.Antal klager3.636*1/1-30/620061.678*1/1-30/620071.244*1/1-30/620081.1391/1-30/620091.036

*) Størrelser for tilgang før 1/1 2008 er opgjort pr. indkomstår, men er omregnet til antal klagerved at benytte omregningsfaktoren 1,63 indkomstår pr. klage (omregningsforholdet på behold-ningen pr. 1/1 2008).

De 1.036 sager, skatteankenævnene har modtaget fra 1. januar til 30. juni 2009,fordeler sig på hovedområder således:Tabel 2Tilgang fordelt på hovedområder:HovedområdeSkatteansættelsenGenoptagelse af et skatteankenævns tidl. afg.SKATs afslag på genoptagelseBindende svarForskudsopgørelseSkatteberegningØvrigeI altAndel i pct. 1/1-30/6 200974,78,05,65,62,91,71,5100,0Andel i pct.200879,15,56,54,80,61,52,0100,0

Afgangen af sagerSkatteankenævnene har i perioden 1. januar til 30. juni 2009 afsluttet 1.398 sa-ger, fordelt med 676 sager i første kvartal og 722 sager i andet kvartal.Af de afsluttede sager er 129 tilbagekaldt, og 1.269 er afgjort af nævnene. Forde-lingen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståen-de tabel.

Tabel 3

6Procentfordeling af udfaldet af sagerne i skatteankenævnene:1/1-30/6200925214617100

Fuldt medholdDelvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt

200518215524100

2006**1720572.4100

200717225515100

200818255124100

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.**) I 2006 kom der nye nævn pr. 1/7. Procentsatserne i 2006 er på baggrund af alle sager, der erafgjort i 2006.

De afsluttede sager inddeles i skatteankenævnene i 26 emnegrupper. De 10 stør-ste af disse emnegrupper - for sager afsluttet i perioden 1. januar til 30. juni 2009- har været:Tabel 4De 10 største emnegrupper (1/1-30/6 2009):Emnegruppe1. Projekter (typisk kommanditselskabsprojekter)2. Diverse forhold vedr. erhvervsdrivende3. Ejendomsavancebeskatningsloven4. Diverse lønmodtagerforhold5. Skattepligtige indtægter6. Rejse- og befordringsgodtgørelse7. Ligningsmæssige fradrag8. Driftsomkostninger9. Skøn – tilsidesættelse af regnskabsgrundlag/privatforbrug10. Dobbeltbeskatning og udland i øvrigtAndel afafsluttede sageri pct.21,68,77,77,36,55,54,94,14,13,9

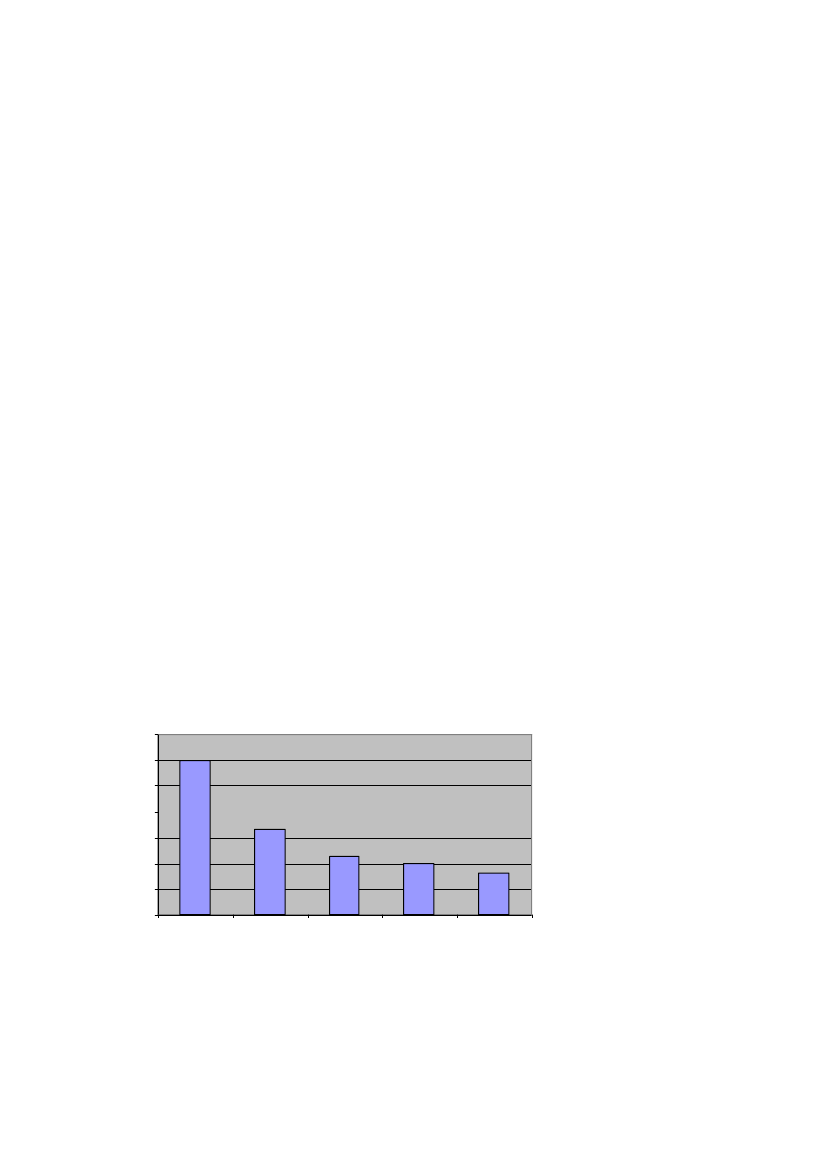

Tilgang og afgang i skatteankenævnene i årene 2005-2008 samt første halvår af2009 fremgår af nedenstående figur:

7Figur 2

Tilgang og afgang i skatteankenævnene800060004000

Antal klager*

20000-2000-4000-6000-8000-1000020052006200720081/1-30/62009TilgangAfgang

*) Tilgang og afgang før 1/1 2008 er opgjort pr. indkomstår, men eromregnet til antal klager ved at benytte omregningsfaktoren 1,63indkomstår pr. klage (om regningsforholdet på behold-ningen 1/1 2008)

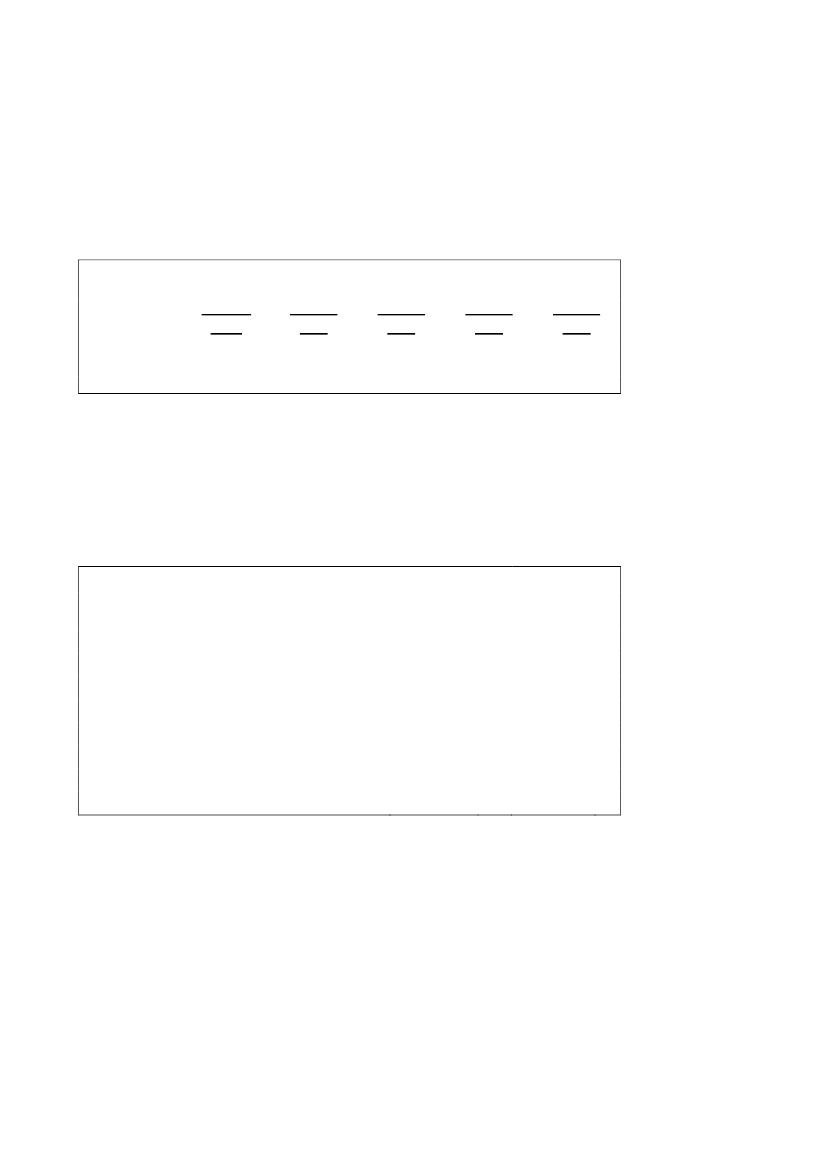

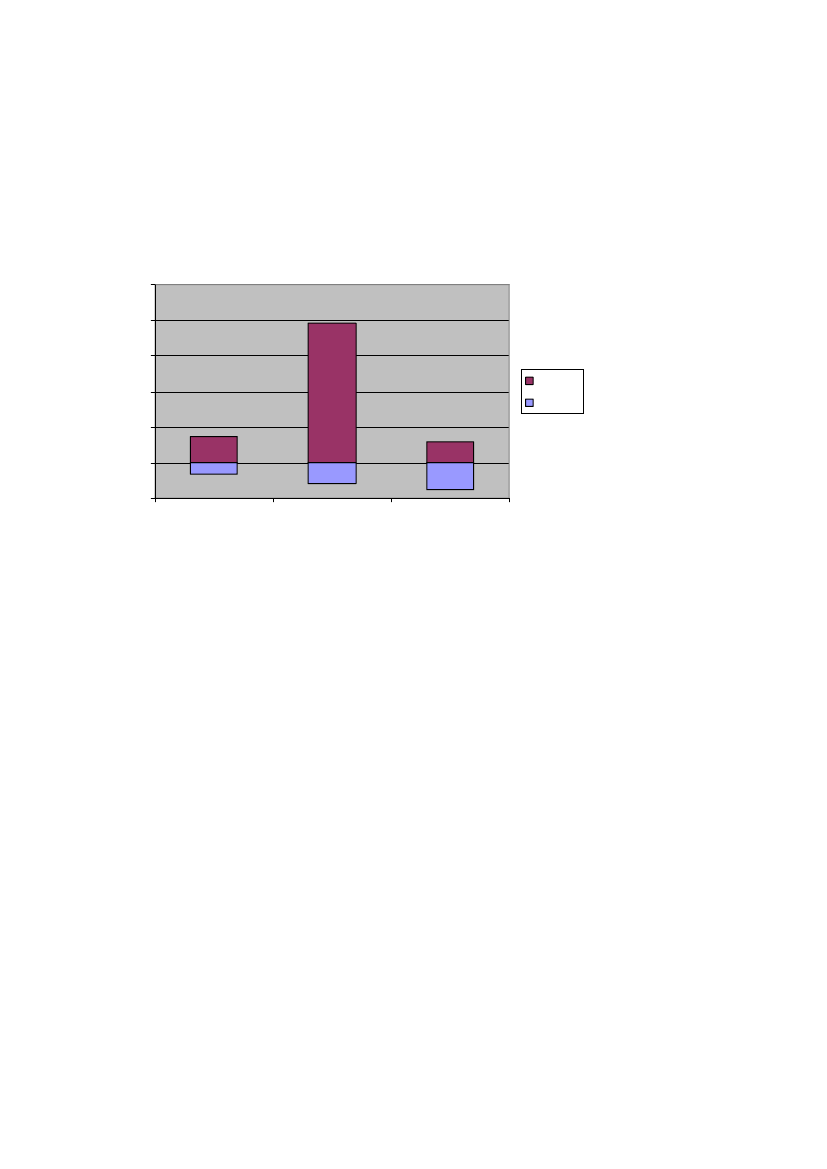

VurderingsankenævnBeholdningDen 1. januar 2009 var der en beholdning af sager i vurderingsankenævnene påca. 19.8001sager. Den 30. juni 2009 var beholdningen på ca. 19.000 sager.Nedenstående figur viser udviklingen i vurderingsankenævnenes beholdning afsager.Figur 3Beholdningsstørrelse i vurderingsankenævnene2500020000Antal sager

1500010000500001/1 20071/1 20081/1 200930/6 2009

Beholdningen er reguleret med ca. -300 sager i forhold til den oplyste beholdning pr. 31/122008.

1

8

Beholdningen pr. 30. juni 2009 fordeler sig på følgende vurderingsår:Tabel 5Fordeling af beholdningen 30/6 2009 på vurderingsår:Vurderingsår 2008 (erhverv)Vurderingsår 2007 (ejerboliger)Vurderingsår 2006 (erhverv)Andre vurderingsårCa.Ca.Ca.Ca.2.150 sager15.350 sager1.350 sager150 sager

Tilgangen af sagerI perioden 1. januar til 30. juni 2009 har der været en tilgang af sager på 2.972,fordelt med 1.103 sager i første kvartal og 1.869 sager i andet kvartal.Af tilgangen vedrører ca. 700 sager 2007-vurderingen, mens ca. 2.200 vedrører2008-vurderingen. I de kommende kvartaler ventes en del klager over 2008-vurderingen.Afgangen af sagerVurderingsankenævnene har i perioden 1. januar til 30. juni 2009 afsluttet 3.795sager, fordelt med 1.807 sager i første kvartal og 1.988 sager i andet kvartal. An-tallet af afsluttede sager i første halvår 2009 ligger væsentligt højere end i sammeperiode i 2008, hvor der blev afsluttet 1.244 sager.Af de afsluttede sager i vurderingsankenævnene er 367 tilbagekaldt, og 3.428 erafgjort af nævnene. Fordelingen af udfaldet af de sager, som er afgjort af nævne-ne, fremgår af nedenstående tabel.Tabel 6Procentfordeling af udfaldet af sagerne i vurderingsankenævnene:2006200720081/7-31/12 1/1-31/12 1/1-31/12Fuldt eller delvist medholdStadfæstetSkærpelseAnden afgørelse*Afgjorte sager i alt323114231004342411100424341110020091/1-30/6543718100

* Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

9

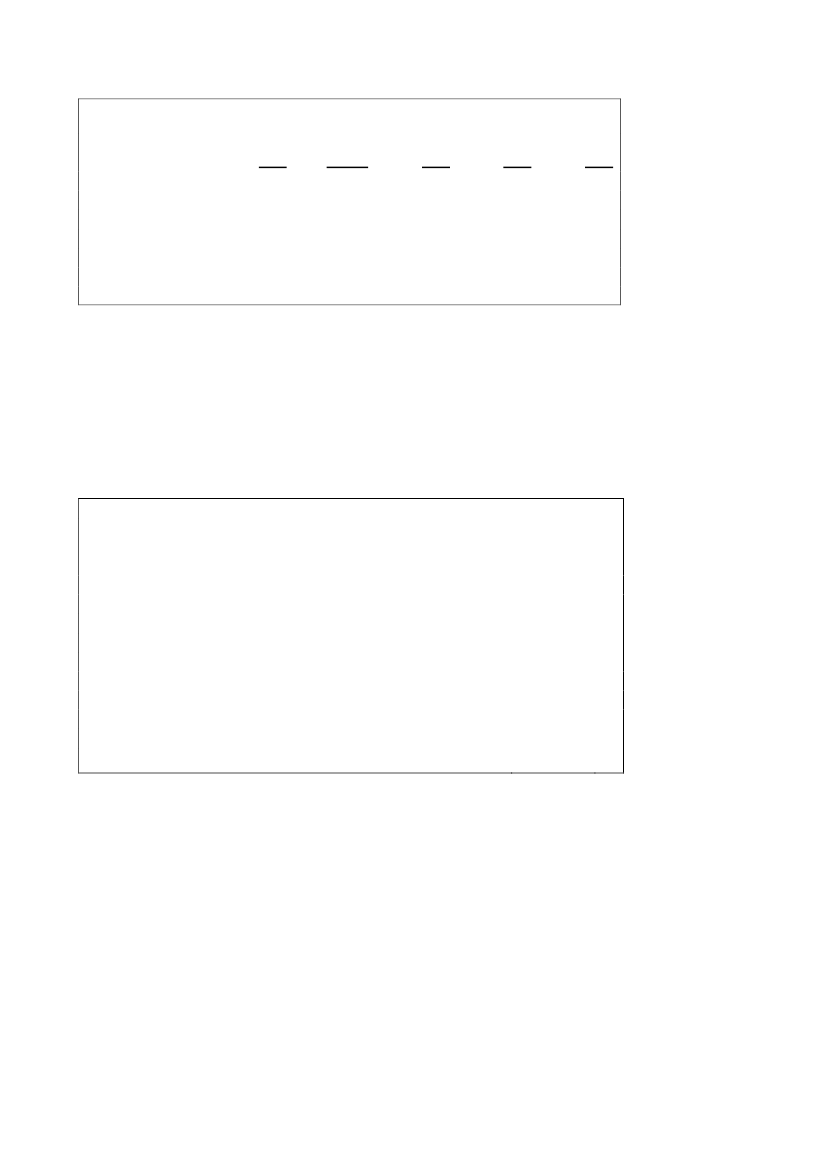

Tilgang og afgang i vurderingsankenævnene i årene 2007, 2008 samt førstehalvår af 2009 fremgår af nedenstående figur.Figur 4Tilgang og afgang i vurderingsankenævnene2500020000

Antal sager

150001000050000-5000200720081/1-30/6 2009TilgangAfgang

Klager over 2007-vurderingenSom anført i SKATs kvartalsrapport vedrørende 1. kvartal 2009, SAU alm del –Bilag 361 (2008/09), har vurderingsankenævnene modtaget en ekstraordinær stortilgang af klager over 2007-vurderingen.Beholdningen af klager over 2007-vurderingen er faldet fra ca. 18.300 sager pr 1.januar 2009 til ca. 15.350 sager pr 30. juni 2009.Medio april 2009 er der etableret tre midlertidige ankenævnssekretariater medtilsammen 56 årsværk, som alene har til opgave at forberede 2007-sager til vur-deringsankenævnene. Der har været arrangeret diverse uddannelsesaktiviteter forat oplære disse nye medarbejdere i vurderingsopgaven.De øvrige ankenævnssekretariater vil herefter koncentrere sig om behandling afklager over andre vurderinger end 2007-vurderingen og FFF-sager, jf. nedenfor.I juni 2009 sendte Ankecentret brev til ca. 20.000 personer, som havde klagetover 2007-vurderingen, og hvor sagsbehandlingen i ankenævnene endnu ikke varpåbegyndt (der var tale om ca. 13.-14.000 ejendomme, men da der kan være flereejere – ligesom man i særlige situationer kan klage over andres ejendomsvurde-ring – var der flere personer). Brevet indeholdt bl.a. information om, at der kan

10gå op til 18 måneder før alle 2007-klagerne bliver behandlet i vurderingsanke-nævnene, idet nævnene i henhold til Justitsministeriets vejledning om forvalt-ningsloven bør give den, der er part i sagen oplysninger om sagsbehandlingsti-den. Vedlagt brevet var information om, hvad ejendomsvurderingen for 2007bruges til, og om klagen på den baggrund har faktuel betydning.Der er i perioden sket besigtigelse af ejendommen i gennemsnitligt 41 pct. af deafsluttede sager i vurderingsankenævnene.Sager vedrørende fradrag for forbedringer i grundværdi (FFF-sager)Den 30. juni 2009 var beholdningen af FFF-sager ca. 4.500 (opgjort på antalejendomsnumre). Beholdningen fordeler sig på ”Bolig- og andelsboligforenin-ger” og ”Udstykninger i private parceller” således:Bolig- og andelsboligforeninger:Udstykninger i private parceller:Ca. 2.550 sagerCa. 1.950 sager2

Opgjort på ejendomsnumre har der i perioden 1. januar til 30. juni 2009 været entilgang af FFF-sager på ca. 610 (ca. 500 sager vedrørende bolig- og andelsbolig-foreninger og ca. 110 udstykningssager3og en afgang på ca. 180 (ca. 50 sagervedrørende bolig- og andelsboligforeninger og ca. 130 udstykningssager3).Opgaven med at få løst FFF-sagerne vil blive prioriteret højt i efteråret. Praksispå en del områder er efterhånden fastlagt, idet Landsskatteretten i foråret 2009har afsagt et antal kendelser på området, og der er kommet en dom fra VestreLandsret. Der er desuden udarbejdet en vejledning, ligesom der er etableret et tætsamarbejde mellem sekretariaterne. Det er således forventningen, at der især isidste kvartal af 2009 og fremover vil blive afsluttet et større antal sager end hid-til.

I statistikken berostilles sager, når de afventer udfaldet af en sag enten ved domstolene, i Lands-skatteretten eller i et ankenævn.3Tidligere er antal sager vedrørende udstykninger i private parceller oplyst som antal udstyknin-ger, og opgjort på denne måde, er beholdningen af disse sager den 30. juni 2009 godt 100 ud-stykningsområder, mens tilgangen og afgangen i perioden 1. januar til 30. juni 2009 har værethenholdsvis 10 og 10 udstykningsområder.

2

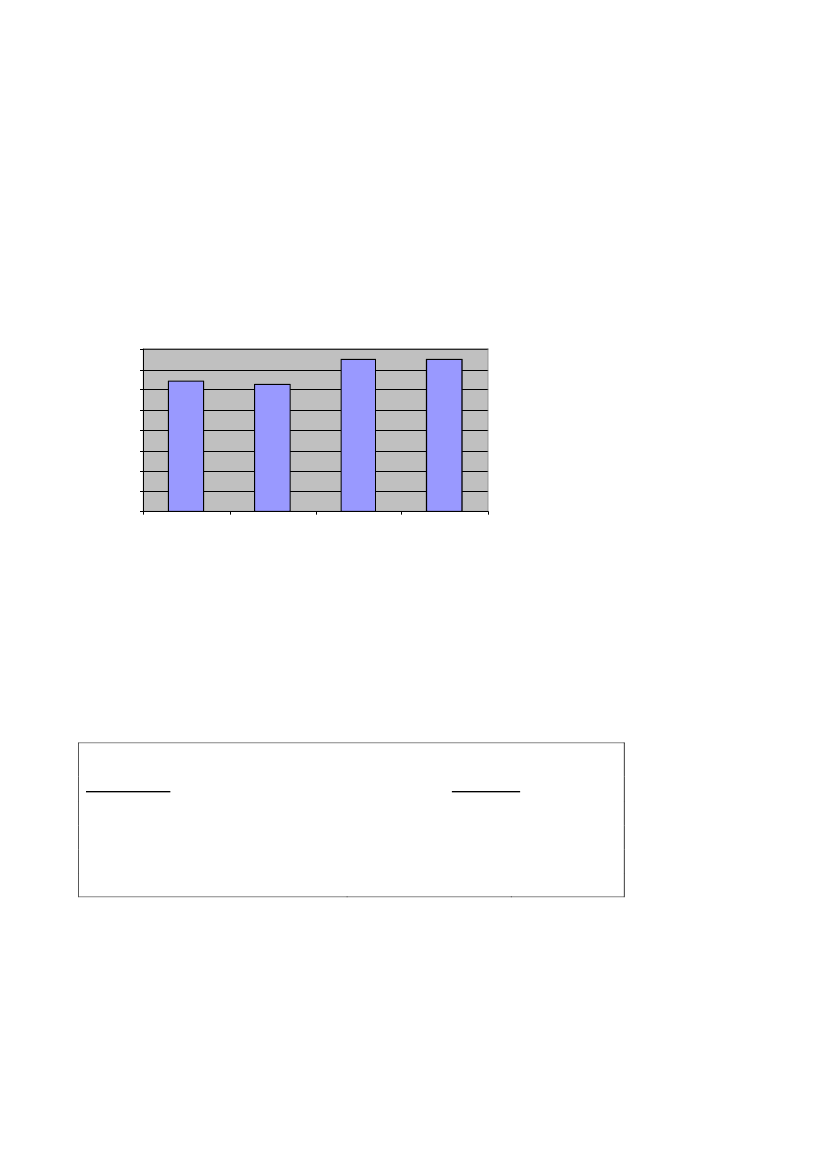

11MotorankenævnBeholdningen af sagerDen 1. januar 2009 var der en beholdning af sager i motorankenævnene på ca.750. Den 30. juni 2009 var beholdningen ligeledes på ca. 750 sager. Nedenstå-ende figur viser udviklingen i motorankenævnenes beholdning.Figur 5

Beholdningsstørrelse i motorankenævnene800700600Antal klager

50040030020010001/1 20071/1 20081/1 200930/6 2009

Tilgangen af sagerI perioden 1. januar til 30. juni 2009 har der været en tilgang af sager i motoran-kenævnene på 539, fordelt med 300 i første kvartal og 239 i andet kvartal.Tilgangen fordeler sig på hovedområder således:Tabel 7Tilgangen fordelt på hovedområder:HovedområdeSager vedrørende importerede køretøjerSager vedrørende eksporterede køretøjerSager vedrørende omregistreringI altAndel i pct.72253100

12Afgangen af sagerMotorankenævnene har i perioden 1. januar til 30. juni 2009 afsluttet 544 sager,fordelt med 287 sager i første kvartal og 257 sager i andet kvartal.Af de 544 afsluttede sager i perioden 1. januar til 30. juni 2009 er 56 tilbage-kaldt, og 488 er afgjort af nævnene. Fordelingen af udfaldet af de sager, som erafgjort af nævnene, fremgår af nedenstående tabel.Tabel 8Procentfordeling af udfaldet af sagerne i motorankenævnene:20061/4-31/12Fuldt eller delvist medholdStadfæstetSkærpelseAnden afgørelse*Afgjorte sager i alt57367010020071/1-31/1264341110020081/1-31/1256411210020091/1-30/6643123100

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

Tilgang og afgang i motorankenævnene i årene 2007, 2008 samt første halvår af2009 fremgår af nedenstående figur.Figur 6

Tilgang og afgang i motorankenævnene15001000

Antal klager

500T ilgang0-500-1000-1500200720081/1-30/6 2009Afgang

132.3 KundetilfredshedUdviklingen i SKATs kundetilfredshed i 2. kvartal 2009 er illustreret nedenfor itabel 9, for henholdsvis www.skat.dk, e-mail, telefon og TastSelv. Kundetil-fredsheden måles ved en stikprøve, som foretages blandt de borgere, virksomhe-der og rådgivere, der kontakter SKAT. På en skala fra 1 til 5 angiver værdien 1”meget utilfreds” og 5 ”meget tilfreds”.Som det fremgår af tabellen, er der sket en forbedring af tilfredsheden på alleområder fra 2. kvartal 2008 til 2. kvartal 2009. Dette er meget tilfredsstillende.Tabel 9Gennemsnitligtilfredshed for 2. kvartal 2008 og 2009 for de respek-tive kanaler:KanalSkat.dkE-mailTelefonTastSelv2. kvartal 2008 (gns.)3,403,523,693,672. kvartal 2009 (gns.)3,533,603,853,73

Set i forhold til 1. kvartal 2009 er der mindre udsving. Et mindre fald i kundetil-fredsheden med Skat.dk, med E-mail og med Telefon og en mindre stigning medTastSelv.2.4 Elektroniske henvendelser og svartiderSKATs mål på årsbasis er at besvare 80 pct. af alle e-mailhenvendelser inden forfem dage. I 2. kvartal i 2009 er i gennemsnit ca. 76 pct. blevet besvaret inden forfem dage. I samme kvartal 2008 blev der i gennemsnit besvaret ca. 70 pct. indenfor 5 dage.SKAT modtog i 2. kvartal 2009 i alt 88.665 elektroniske henvendelser (e-mail ogfax), mod 101.534 henvendelser i samme kvartal 2008.Udviklingen i antallet af elektroniske henvendelser fra 2008 til 2009 skal ses påbaggrund af, at antallet af henvendelser i 2008 toppede i april måned, medens dei 2009 toppede i marts måned. SKAT modtog i første halvår 2008 ca. 198.000henvendelser mod ca. 196.000 henvendelser i første halvår 2009.2.5 Årsopgørelse/selvangivelseDer er nu mulighed for at gøre status over selvangivelse og årsopgørelse skatte-ydere med enkle forhold.

14Der er ca. 4,0 mio. skatteydere med enkle forhold, dvs. lønmodtagere, pensioni-ster, studerende mv. I perioden medio marts til medio april modtog denne storepersongruppe deres årsopgørelse for indkomståret 2008.Som nævnt i SKATs kvartalsrapport vedrørende 1. kvartal 2009, jf. SAU alm.del – Bilag 361 (2008/09) var omfanget af indberetninger fra 3. parter udvidet iår som følge af bl.a. indberetninger fra almennyttige foreninger, idet gavebeløbnu fortrykkes direkte på årsopgørelsen. Herudover har det været muligt at for-trykke yderligere ca. 200.000 befordringsbidrag på årsopgørelsen. Sammenfal-dende med stigningen i tidlig indberetninger af ændringer til årsopgørelsen hardette forhold betydet, at antallet af skatteydere, der har ændringer til årsopgørel-sen i selvangivelsesperioden, er faldet fra 916.000 personer i 2008 til 715.000personer i 2009, dvs. et fald på over 20 pct. Dette betyder, at ca. 3,3 mio. almin-delige skatteydere har modtaget en årsopgørelse, de ikke har haft ændringer til.Af de 715.000 skatteydere, der har haft ændringer til årsopgørelsen, har 669.000personer valgt at gøre dette på TastSelv internet, svarende til ca. 94 pct. af skat-teyderne. Knap 7.000 personer, eller ca. 1 pct. af skatteyderne, har valgt selvan-give via TastSelv telefon, og 40.000 personer, svarende til ca. 5 pct. af skatte-yderne, har valgt at indsende et oplysningskort med ændringerne. I forhold tilsidste år er der således sket en fortsat, øget digitalisering af selvangivelsesproce-durerne, svarende til en stigning på ca. 10 pct.2.6. eIndkomst.I 2. kvartal har fokus været på at sikre, at virksomhedernes månedlige indberet-ninger til eIndkomst er rigtige og rettidige. Dermed er der taget hul på opgavenmed at sikre kvaliteten af de eIndkomstdata, der lægges til grund for årsopgørel-sen for 2009. Konkret tages der udgangspunkt i to samtidige fokusområder.For det første er virksomhedernes muligheder for at kontakte SKAT øget gen-nem en styrkelse af telefonsupporten på henvendelser vedrørende eIndkomst.Dermed kan virksomhederne i endnu højere grad få hjælp og vejledning via tele-fonen, hvilket for både virksomheder og SKAT er en billig og effektiv måde atkommunikere på.For det andet følges virksomhedernes månedlige indberetninger tæt. Udgangs-punktet er, at der skal være sammenhæng mellem virksomhedens indberetning tileIndkomst og virksomhedens indbetaling af AM-bidrag og A-skat. Er der ikkedet, er der en risiko for, at der mangler en indberetning, og SKAT kontakter der-for disse virksomheder i prioriteret rækkefølge. Herudover videreføres den kvali-tetssikring af data, som blev gennemført i andet halvår af 2008, hvor SKAT iden-tificerede potentielle fejl, og kontaktede virksomhederne, så fejlene blev rettet.

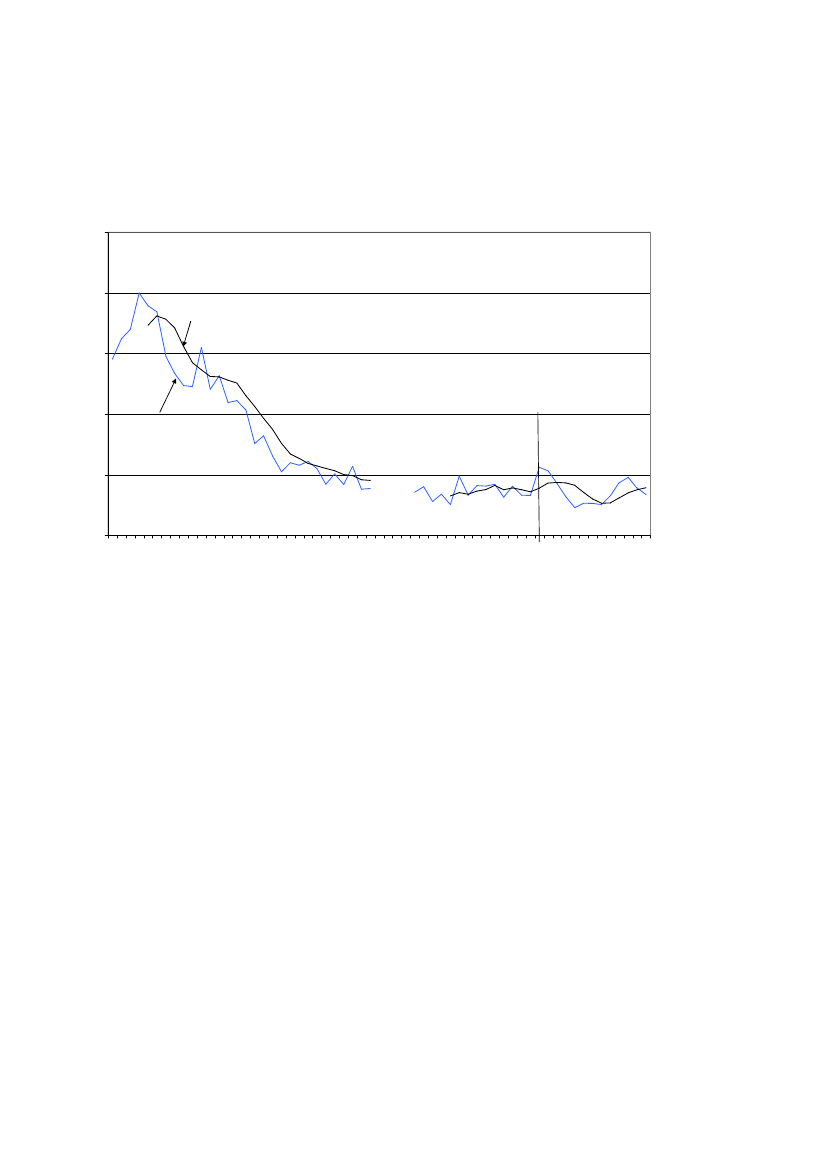

15Ved udgangen af 2. kvartal svarede antallet af fejl i indberetningerne til, at over99 procent af de eIndkomstdata, der lægges til grund for årsopgørelserne, er kor-rekte.2.7 Vejledning og kontrol, IndsatsUdviklingen i skattegabetDer er i finansloven 2009 indarbejdet tre overordnede effektmål, nemlig at un-derdeklarationen af personlig indkomst (skattegabet) ikke vokser, og at tilfreds-heden med og tilliden til SKAT hos henholdsvis borgere og virksomheder opret-holdes.Fastholdelsen af skattegabet på et lavt niveau kan ses som den overordnede mål-sætning for SKATs arbejde. Indsatsstrategien understøtter dette arbejde. Skatte-gabet er et effektmål, hvor fokus er på den effekt SKATs indsats har, snarere endpå måden indsatsen gøres.Opgørelsen af skattegabet sker én gang pr. år. Der anvendes den såkaldte natio-nalregnskabsmetode, hvor man sammenligner de personlige indkomster, som defremstår i nationalregnskabet med de personlige indkomster, som de fremgår afSKATs registre. Skattegabet beregnes som et rullende gennemsnit af de senestefem år.I forbindelse med finansloven for 2007 blev det fastlagt, at målsætningen forskattegabet er, at det skal holdes på 3,1 pct. Målet på 3,1 pct. er det rullendegennemsnit for årene 2000-2004 (beregnet i 2006). Som det fremgår af figur 7nedenfor, er grundlaget for dette mål et historisk lavt niveau for underdeklarationaf personlig indkomst.Målsætningen om at fastholde eller mindske skattegabet på 3,1 pct. er et bevidstmeget ambitiøst valgt mål. Værdien af dette mål er først og fremmest, at det gi-ver SKAT et fast overordnet mål for tilrettelæggelsen af sin indsats og ikkemindst udstikker kursen for tilrettelæggelsen af indsatsen som effektbaseret.Hermed sikres, at SKAT holder fokus i sin indsats, selvom den generelle udvik-ling i samfundsøkonomien også har stor betydning for målopfyldelsen det enkel-te år.For perioden 2002-2006 blev underdeklarationen af personlig indkomst opgjorttil 3,6 pct. af BNP, jf. SKATs kvartalsrapport vedrørende 2. kvartal 2008, SAUalm. del – Bilag 269 (2007/08, 2. samling). Efter der er kommet nyere tal fornationalregnskabet, er tallet for 2002-2006 korrigeret op til 3,8 pct. Baggrundenherfor er en forhøjelse af tallet i 2006 fra 3,4 pct. til 3,9 pct. Nationalregnskabs-tallene, som indgår i beregningsmodellen, er foreløbige for så vidt angår de to

16seneste år, dvs. her 2006 og 2007, så der kan stadig forekomme ændringer i op-gørelsen af skattegabet.For de seneste fem år (2003-2007) udgør underdeklarationen gennemsnitligt 3,9pct. af BNP, svarende til omkring 65 mia. kr. årligt. Måltallet er derfor ikke op-fyldt i år. Dette resultat skyldes, at årene efter det historiske lave niveau for un-derdeklaration beregnet i 2006 har vist en stigning i underdeklarationen. Såledeshar skattegabet ligget under 3 pct. i alle årene fra 1999 og til og med 2002. Nårdet rullende femårsgennemsnit ikke længere omfatter de nævnte år, hvor der eropgjort et ekstraordinært lavt skattegab, vil de efterfølgende år med opgjorte hø-jere skattegab selvsagt påvirke femårsgennemsnittet i opadgående retning.Måltallet på 3,1 pct. af BNP fra 2004 synes som nævnt at repræsentere et histo-risk lavpunkt.Skattegabet vil i de kommende år ikke komme ned på 3,1 pct. af BNP, da detberegnes som et glidende femårsgennemsnit.Stigningen målt på det femårlige gennemsnit synes at aftage frem mod 2007 – ogder er faktisk sket et fald for andet år i træk fra 2005 (4,8 pct.) til 2006 (3,9 pct.)og 2007 (3,4 pct.) i det årlige forskelsbeløb - men på grund af usikkerheden imetoden, er det endnu for tidligt at vurdere, om der er tale om et egentligt skift iudviklingen.Det er vigtigt at understrege, at målingerne af den samlede underdeklaration afpersonlig indkomst er forbundet med usikkerhed. Dette indebærer, at det er van-skeligt at lægge for stor vægt på udviklingen fra år til år. Derimod kan man godtover en årrække tillægge tallene betydning.

17Figur 7Udviklingen i forskelsværdien som mål for underdeklarationen afpersonlig indkomst i perioden 1947-2007. Forskelsværdi i procent af BNP.

25,00

20,00

Femårs glidende gennemsnit15,00

Ny datarevision medvirkning fra og med 199510,00

Faktisk værdi

5,00

0,001947194919511953195519571959196119631965196719691971197319751977197919811983198519871989199119931995199719992001200320052007

Note: Forskelsværdien angiver forskellen mellem nationalregnskabets skøn over personlige indkomster og skattestatistik-kens tal for de faktiske indkomster.Kilde: Nye beregninger foretaget af SKAT på baggrund af metoden i Gunnar Viby Mogensen, 2003,Skattesnyderietshistorie. Udviklingen i underdeklarationen i Danmark i 1900-talletsamt Claus Larsen, 2002,Underdeklaration af per-sonlig indkomst målt ved sammenligning af dansk skatte- og nationalregnskabsstatistik.Speciale ved Økonomisk Institut,Københavns Universitet

For SKAT er udfordringen under alle omstændigheder bl.a. et fortsat fokus påbekæmpelsen af underdeklaration i såvel personlig indkomst som i andre ind-komstformer. SKAT har blandt andet fået et godt redskab til denne indsats, efterundersøgelsen af skatteydernes regelefterlevelse (de såkaldte compliancekontrol-ler) er færdiggjort. Rapporterne er sendt til udvalget, SAU alm. del – Bilag 304(2008/09) samt beskrevet i den seneste kvartalsrapport, SAU alm. del – Bilag361 (2008/09).Hermed har SKAT for første gang fået et nuanceret billede af regelefterlevelsenog er derfor blevet i stand til bedre at skræddersy sin indsats med henblik på op-timering af effekten af indsatsen. Det er forventningen, at fremtidige indsatspro-jekter vil kunne tilrettelægges endnu mere præcist hvad angår målgruppe, red-skaber og gennemførelse end hidtil, således at effekten på skattegabet maksime-res. Dette gælder ikke alene landsdækkende projekter, men også lokale indsats-projekter.

18

Skattegabet er derfor andet og mere end den årlige opgørelse af femårsgennem-snittet – det handler i lige så høj grad om, at fokusering på skattegabet er en lede-tråd for SKATs tilrettelæggelse af opgaveløsningen og produktionen i overens-stemmelse med indsatsstrategien med vægten på en effektbaseret tilgangKursus – Effekt- og indikatormåling i praksisSom der blandt andet er redegjort nærmere for i SKATs kvartalsrapport vedrø-rende 4. kvartal 2007, SAU alm. del – Bilag 96 (2007/08, 2. samling), er detmålsætningen i SKATs indsatsstrategi, at der i alle indsatsprojekter foretageseffekt- eller indikatormålinger af de gennemførte indsatsprojekter.SKAT udviklede i efteråret 2008 et internt kursus –Effekt- og indikatormåling ipraksis- med henblik på at styrke regionernes faglige kompetence til at udføreeffekt- og indikatormålinger af de lokale indsatsprojekter.Afholdelsen af kurset forventes at medføre en væsentlig styrkelse af de regionalemålinger, og derigennem en styrkelse af SKATs totale viden, således at der kanudvikles effektive værktøjer til at skabe en maksimal regelefterlevelse af skatte-reglerne.Netop for at sikre at der regionalt i så høj udstrækning som muligt bliver uddra-get erfaringer fra de gennemførte indsatsprojekter i forhold til, hvad der er/ikkeer effektivt, er der nedsat regionale måleudvalg.Samtidig er der sikret en landsdækkende koordinering, således at der fremoverkan indsættes målekompetencer på netop de områder, hvor der er særligt behovfor, at SKAT får ny viden,Måling af effekt af kampagne overfor angivelse af personalegoder, fryns mv.Der gennemføres et landsdækkende indsatsprojekt, der har til formål at øge efter-retteligheden i forhold til korrekt angivelse af personalegoder. Målgruppen forprojektet er håndværksbranchen og it-branchen. Der vil særligt være fokus påområderne skattefri rejse- og befordringsgodtgørelse og indberetningen til eInd-komst.Indsatsen er en kombineret vejlednings- og kontrolindsats. Målingen belyserbl.a., om SKAT kan forvente, at udsendte vejledninger rent faktisk læses af mod-tageren. Det er særdeles relevant viden for SKAT, med henblik på fremover atvære i stand til at målrette vejledningsindsatsen i forhold til specifikke målgrup-per.

19Måling af effekt af indsats ved fraflytterbeskatning – aktieavancerDer gennemføres et landsdækkende pilotprojekt, der skal belyse problemstillin-gen om fraflytterbeskatning. Når en borger, der ejer aktier eller investeringsfor-eningsbeviser for mere end 100.000 kr. fraflytter Danmark, er han/hun skatte-pligtig af en eventuel avance. Der er dog mulighed for at søge om henstand foren eventuel skyldig skat.Projektet og målingen har to formål:Det skal belyse problemets omfang – hvor stort er problemet, hvilke fejlbegås typisk, og er der basis for at løfte pilotprojektet til et landsdækken-de indsatsprojekt.Samtidig skal målingen give en billede af, hvilke muligheder SKAT harfor at sikre en eventuel skyldig skat fra borgere, der er fraflyttet landet –hvordan får SKAT vejledning frem til fraflyttede borgere, og hvilkeværktøjer fungerer bedst på dette punkt.

Målinger på vejSKATs produktionsplan har bl.a. et mål om, at hver region leverer en effektmå-lingsrapport, der kan bidrage til SKATs viden om, hvordan udvalgte risikoområ-der bliver behandlet i forhold til at øge regelefterlevelsen. Målingerne er kende-tegnet ved, at der forventes en større grad af sikkerhed i målingerne i forhold tilmålingerne af de øvrige regionale indsatsprojekter, idet normerne fra undervis-ningen iEffekt- og indikatormåling i praksisskal anvendes. Målingerne forven-tes af være klar primo 2010.Landsdækkende indsatsprojekterFairplay mv. – stort indsatsprojekt ved grænserneSom et særligt projekt i forbindelse med indsatsen vedrørende Fairplay blev derden 18. juni 2009 gennemført en stor aktion på grænserne med deltagelse af re-levante myndigheder.Aktionen omfattede virksomheder mv., som agerer på områder, der har statussom eller kan betragtes som landegrænse. For eksempel i og ved lufthavne,grænseovergange o. lign. Virksomhedernes aktiviteter skulle have direkte ellerindirekte tilknytning til det at overskride en grænse og omfatte alle brancher.Aktionen omfattede også rejsende og vareoverførsler.På aktionsdagen samarbejdede SKAT med det lokale politi, fødevaremyndighe-derne, Arbejdsdirektoratet og landets kommuner om at foretage en så omfattendeindsats ved de danske grænsesteder, at næsten alle SKATs driftsområder blevvendt. Der blev kontrolleret alt fra told, smugleri, varemærkeforfalskning, punkt-afgifter, skat, moms til inddrivelse.

20

Næsten 300 medarbejdere deltog i indsatsen landet over. Indsatsen fandt sted vedgrænsestederne mod Tyskland – både på Lolland og i Sønderjylland – samt vedhavnene i Esbjerg, Århus, Hirtshals og København og lufthavnene i Billund, Es-bjerg og København. Indsatsen var som nævnt rettet både mod rejsende, vare-overførsler, ansatte og virksomheder. Indsatsen foregik hele døgnet.Det generelle billede viser, at de fleste af de omfattede virksomheder i lufthavneog havne optrådte korrekt i forholdene om det ansatte personale, dog var derproblemer om overholdelse af reglerne om arbejdsudleje.Der blev ved landegrænserne besøgt 38 virksomheder, der servicerer rejsende påden ene eller anden måde, eller hvor virksomhedernes aktivitet gør, at deres an-satte må passere en grænse. Det drejede sig bl.a. om restauranter, cafeer, ship-pingfirmaer, transportfirmaer, boreplatforme mv. Der blev i denne forbindelseafholdt interviews med over 300 personer.Med hensyn til enkeltpersoner som passerer grænserne, var der en del, som age-rede ukorrekt i forhold til vareindførsler mv. Det drejer sig bl.a. om indførsel afstørre mængder fødevarer, spiritus og cigaretter (hvor formodningen er for, at deter til videresalg), privat kørsel i firmabiler og gulplade biler, misbrug af prøve-plader samt enkelte illegale indvandrere.Det samlede antal personer, der blev kontrolleret ved de direkte grænseovergan-ge, er ikke opgjort ved alle kontrolstederne, men anslås samlet at udgøre ca.2.000.Der blev udsendt en landsdækkende pressemeddelelse om aktionen til Ritzau, ogder var pæn dækning af aktionen fra de lokale TV2 stationer og den lokale pres-se.Virksomheder med delvis fradragsret på momsområdetProjektet blev gennemført som pilotprojekt i 2008. SKAT besøgte en rækkevirksomheder, som havde både momsfri og momspligtig omsætning. To forholdblev undersøgt:1. Opfyldte de betingelserne for momsfritagelse2. Beregnede de delvis fradragsret for deres udgifter. Virksomheder medmomsfri omsætning har ikke fradrag for momsen. Hvis de både harmomsfri og momspligtig omsætning, får de delvis fradragsret for de ud-gifter, som vedrører såvel den momsfri som den momspligtige omsæt-ning, f.eks. husleje, administration mv.

21Såvel reglerne for momsfritagelse som reglerne for delvis fradragsret for momser relativt komplicerede, og tidligere erfaringer har vist, at virksomhederne oftehar svært ved at forstå reglerne.Der blev foretaget besøg i 25 virksomheder inden for brancherne: alternativebehandlere, køreskoler, motionscentre og flyveskoler.Besøgene medførte forhøjelser af moms på ca. 1 mio. kr., forhøjelser af løn-sumsafgift på ca. 100.000 kr., samt nedsættelser af lønsumsafgift på ca. 40.000kr. Der blev fundet fejl hos knap 2/3 af de besøgte virksomheder.På baggrund af erfaringerne fra pilotprojektet og fra tidligere år, besluttedeSKAT at gennemføre et landsdækkende projekt i 2009 vedrørende virksomhedermed delvis fradragsret på momsområdet.Projektet begyndte i foråret 2009 med en informationskampagne. Der blev ud-sendt ca. 5.000 foldere til virksomheder med delvis fradragsret. De brancher, dervar tale om, var bedemænd, turistkørsel, rutekørsel, ejendomsmæglere, tv- ogradioforretninger, campingforhandlere, forhandlere af hårde hvidevarer, møblerog nye biler.Som reaktion har SKAT fået telefoniske henvendelser fra ca. 12 pct. af virksom-hederne, ligesom der har været en del artikler i revisorernes faglige blade.I løbet af efteråret vil SKAT besøge ca. 150 virksomheder, som man vurdererbør være registreret for lønsumsafgift, men som ikke er det.Systemfejl vedrørende momsberegningen i store virksomheder.De store virksomheder bidrager med en særdeles stor del af det samlede moms-og afgiftsprovenu. Ved at sætte fokus på dem og deres afregningsforhold vilSKAT derfor kunne sikre korrekt afregning af en stor andel af provenuet formoms og afgifter.Fejl i mange af disse virksomheders afregning skyldes ikke nødvendigvis mang-lende vilje, men virksomhedernes komplekse forhold.Projektet har derfor sat fokus på at gøre virksomhederne i stand til at afregnekorrekt fremadrettet. Dette vil på sigt være ressourceoptimerende for både SKATog virksomhederne. Målet er at sikre, at momsangivelserne bliver korrekte.

22Projektet er medvirkende til at flytte ressourcerne fra kontrol til vejledning ogderved være med til at sikre den strategiske målsætning om, at flest muligt skat-teydere afregner korrekt.Målgruppen er virksomheder med mere end 238 mio. kr. i omsætning eller medmere end 250 ansatte.Projektet har omfattet besøg i 52 virksomheder med en samlet momspligtig om-sætning på 42 mia. kr.Besøgene har været frivillige for virksomhederne, og hensigten har været at få endialog med virksomhederne og deres rådgivere om at foretage standard dataud-træk samt indføre særlige systemtests og interne kontroller, der kan sikre størrekvalitet i momsangivelserne.Dette er sket ved, at projektet har udviklet et katalog over standard-tests, somkan supplere virksomhedernes egne interne kontroller/tests af validiteten af data.Testene tager udgangspunkt i det arbejde, der er foregået i OECD med”Compliance-modellen”. Der er i dette regi udarbejdet et katalog over standard-tests, som virksomhederne kan implementere og herved tjekke om momsopsæt-ningen, momsberegningen, momsomsætningen samt om momsfradraget er be-regnet korrekt.Ca. halvdelen af de adspurgte virksomheder har sagt nej til tilbuddet. De virk-somheder, som har sagt ja, har været glade for tilbuddet og den dialogbaseredetilgang.Resultatet af indsatsen er, at SKAT har anbefalet virksomhederne at indføresamtlige kontroller/tests. 42 pct. af de udførte kontroller/tests gennemføres alle-rede af virksomhederne. Derudover har virksomhederne har sagt ja til at indføre25 pct. af testene, måske til 23 pct. og nej til 10 pct.Når virksomhederne står tøvende overfor eller ikke vil indføre kontroller-ne/testene, skyldes det ofte enten, at det nuværende bogføringssystem ikke kanhåndtere testene, at virksomheden er underlagt andre standarder fra udenlandskemoderselskaber, eller at virksomheden ikke har en fordel af den pågældende test,f.eks. på grund af en lille bilagsmængde på området.Der hvor SKAT ved besøgene har konstateret problemer, har virksomhederneselv opgjort og rettet fejlene.

23Projektet har således været medvirkende til, at risikoen for fremtidige fejl i dedeltagende virksomheder er blevet mindre. Effekten vurderes at være længereva-rende.Regionale indsatsprojekter:Modspillere – med særligt henblik på anmeldelser og FairplayRegion Midt- og Sydsjælland modtager dagligt anmeldelser og kontroloplysnin-ger om borgere og virksomheder, der af andre (borgere, virksomheder, kommu-ner andre myndigheder, fagforeninger, politi og internt i SKAT) formodes atsnyde med skatter, afgifter og sociale ydelser. Samtlige anmeldelser bliver vur-deret og visiteret således, at regionen sikrer, at alle henvendelser bliver taget se-riøst. Dette indebærer også, at regionen bestræber sig på at sortere de anmeldel-ser fra, som er udtryk for ren chikane og misundelse, således at man ikke mistertroværdighed overfor den enkelte borger.Et væsentligt succeskriterium for anmeldelsesprojektet har været at styrke ogudvikle samarbejdet med andre myndigheder – heriblandt især kommunerne –for at få anmeldelsen belyst hele vejen rundt (helhedsorienteret sagsbehandling).Regionen har etableret et netværk af kontaktpersoner til diverse socialforvaltnin-ger, og dette samarbejde har udviklet sig meget positivt og virker begge veje.Regionen har valgt at samle indsatsen mod disse formodede modspillere medindsatsen i en række lokale Fairplay projekter. I aktionerne har deltaget repræ-sentanter fra fødevarekontrollen, politiet, Arbejdsdirektoratet, fiskerikontrollenog kommunernes socialforvaltninger.I 2. kvartal 2009 har der været gennemført følgende aktioner:27 kontroller i restaurationer efter udeholdt omsætning, ulovlig indvan-dring, uregistrerede ansatte og socialt bedrageri.21 kontroller i kiosker efter punktafgiftspligtige varer, udeholdt omsæt-ning, uregistrerede ansatte og socialt bedrageri.Kontrol i adskillige havne efter ”sorte” landinger af fisk, uregistreret ar-bejdskraft og socialt bedrageri.Roskilde kræmmermarked med kontrol i 177 boder efter uregistreret ar-bejdskraft og socialt bedrageri.Bordelaktion med besøg i 2 bordeller efter socialt bedrageri og udeholdtomsætning.Roskilde Festival med kontrol i 121 boder og 26 restauranter samt kon-trol af uregistreret/ulovligt salg af drikkevarer mv. omkring festivalen.DGI Landsstævne Holbæk med 21 kontroller i boder og restaurationer ef-ter udeholdt omsætning, uregistrerede ansatte og socialt bedrageriGrænseaktion ved Rødby Færgehavn med kontrol af 496 biler, 4 busser,316 lastbiler, 278 stk. bagage og 276 personer.

24Resultaterne kan sammenskrives:39 logbøger uddelt45 bødesager på logbøger20 uden arbejdstilladelse overgivet til politiet (anholdte og bødesager)1 menneskesmugler overgivet til politiet og anholdt94 personer på overførselsindkomst indberettet til kommuner eller Ar-bejdsdirektoratet30 uregistrerede virksomheder4 virksomheder der ikke var importørregistreret5 fogedsager (på stedet)Ca. 11.000 beslaglagte dåser (øl/vand)Ca. 100 flasker spiritus beslaglagtCa. 100 liter vin beslaglagt4 indberetninger af kopivarer1 ulovlig kniv3 gulpladebiler med ulovligt bagsædeEt antal sager på privat anvendelse af gulpladebilerEt af Fairplays hovedformål er at vise, at der er en risiko for at blive opdaget, nårman snyder. Synligheden skal ligeledes være der overfor den almindelige borger,således at retssikkerhedsfølelsen bibeholdes i samfundet. Dette er en holdnings-bearbejdning mere end en konkret målbar indsats. Der benyttes derfor en megetaktiv pressekontakt med udsendelse af pressemeddelelser om alle aktioner og om”skæve” eller store enkeltsager.Den aktive pressestrategi har i 2. kvartal resulteret i:2 gange udsendelser i TV-Øst2 gange i P4Et antal gange i lokalradioen3 udsendte generelle pressemeddelelser6 udsendte pressemeddelelser tilknyttet aktioner1 udsendt sagsrelevant pressemeddelelse6 udsendte pressemeddelelser i perioden 1. juli - 15. juli 2009 relateret tilkontrol omkring 2. kvartal

For at sikre at der sker registrering af alle ansatte i en virksomhed, kan såvel SKAT som Ar-bejdsdirektoratet og kommunerne pålægge en virksomhed at føre en såkaldt logbog. Hver daginden arbejdets start skal arbejdsgiveren give oplysninger om de personer, der forventes at udførearbejde i virksomheden den pågældende dag. Hvis der i løbet af arbejdsdagen indkaldes yderlige-re personale eller vikarer, skal det skrives ind i logbogen, inden arbejdet påbegyndes. Der skalgives oplysninger om alle, der udfører arbejde den pågældende dag, uanset om der udbetales lønfor arbejdet, og uanset om de ansatte er "på prøve", "i aktivering", "hjælper til" eller lignende.Hvis en virksomhed undlader at følge et pålæg om at føre logbog, kan den straffes med bøde. For2009 udgør bøden 5.800 kr.

4

25Kontrol af biler på udenlandske pladerRegion Syddanmark har i tæt samarbejde med færdselspolitiet på Fyn foretagetkontrol af udenlandske biler, som uretmæssigt anvendes af personer med bopæl iDanmarkKontrollen fandt sted i 2008, og der er konstateret unddragelse af registrerings-afgift i 48 tilfælde. Den unddragne registreringsafgift udgjorde 3.828.000 kr.SKAT har ikke beføjelse til at standse køretøjerne på landevejen, hvorfor det ernødvendigt at samarbejde med politiet. Samarbejdet har været meget tilfredsstil-lende. Politiets tilstedeværelse har desuden en gavnlig virkning på hele måden,hvorpå kontrollen foregår.På baggrund af de gode erfaringer med projektet fra Region Syddanmark og an-dre steder i 2008 er det besluttet at gennemføre det som landsdækkende projekt i2009. Projektet er i 2009 udvidet til også at omfatte uddeling af pjecer om reg-lerne. Projektet er samtidig en ikke uvæsentlig del af samarbejdet med politietmod bandekriminaliteten.RestancerSKAT står for inddrivelse af al gæld til det offentlige.På finansloven er der fastsat måltal for restanceinddrivelsesopgaven.SKATs måltal på finansloven omfatter henholdsvis et måltal for restancer påskatter og afgifter og et måltal for øvrige restancer.Det første måltal, der er på 9,7 mia. kr. pr. 31. december 2009, omfatter restancervedrørende A-skat, moms, afgifter, selskabsskat m.v. og restancer vedrørendepersonskat og arbejdsmarkedsbidrag samt vægtafgift.Det andet måltal, der er på 14,5 mia. kr. pr. 31. december 2009, omfatter bl.a.underholdsbidrag, forbrugsafgifter, tilbagebetaling af kontanthjælp, bøder, stu-dielån samt sagsomkostninger.SKAT har ikke nået måltallene på finansloven i 2008 for skatter og afgifter ellerfor øvrige restancer. I de tidligere kvartalsrapporter, jf. blandt andet rapportenvedrørende 4. kvartal 2008, SAU alm. del – Bilag 211 (2008/09) er der redegjortfor de nærmere årsager hertil. SKAT forudser allerede nu, at restancemålene for2009 næppe kan nås.

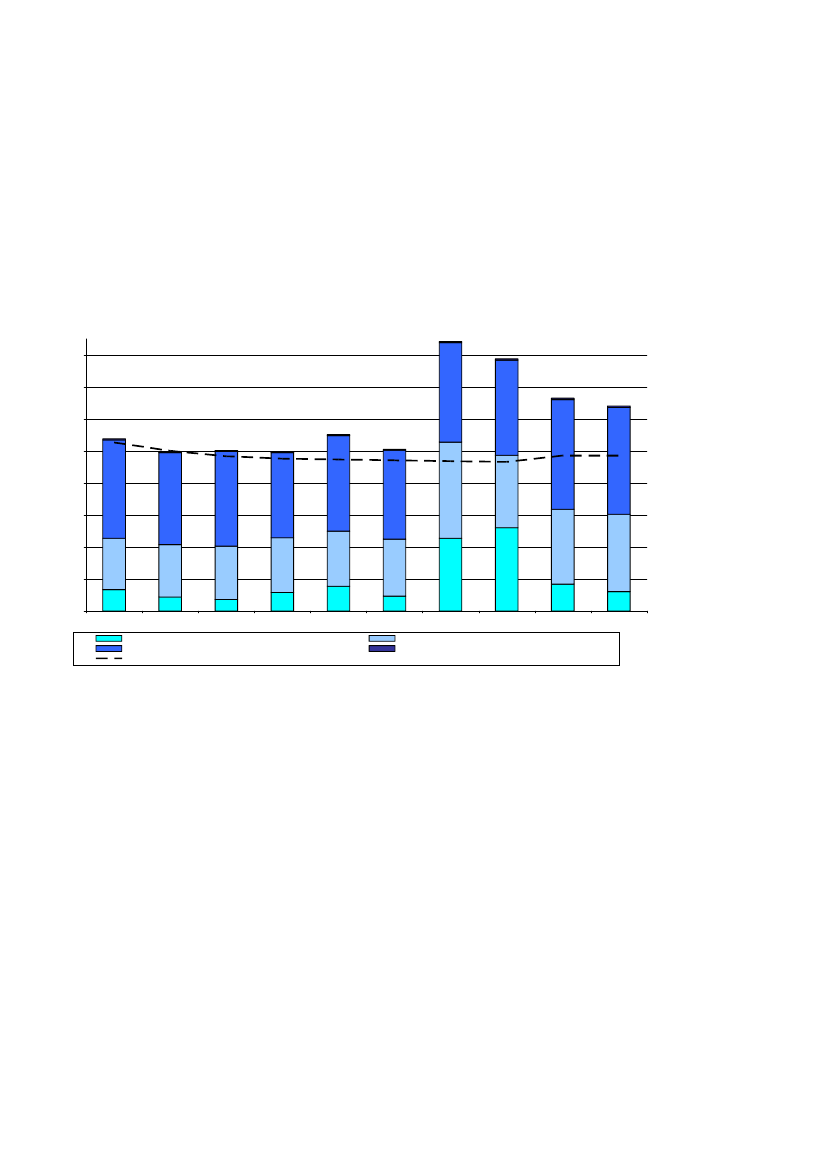

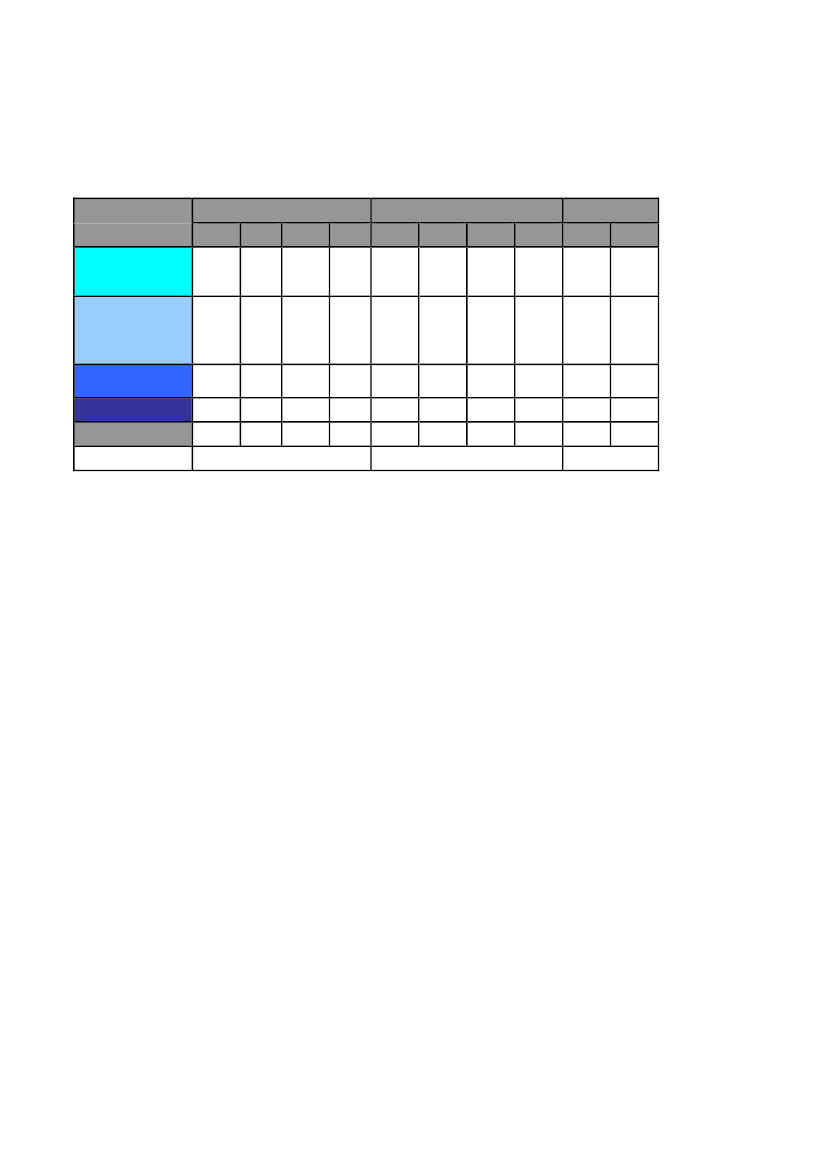

26Restancer vedrørende skatter og afgifterPå skatte- og afgiftsområdet er den kvartalsvise udvikling restancerne fra 1. ja-nuar 2007 til 30. juni 2009 vist i figur 8 og i tabel 10.Figur 8Kvartalsvis udvikling i skatte- og afgiftsrestancer fra 1. januar 2007 til 30.juni 2009.Skatter og afgifter 2007-200916.8257816.000

15.74284

13.28314.000

12.79594

6.207

885.943

10.74212.000

9.947

10.018

9.956

11.01669

10.096

6310.000Mio. kr.

62

64

67

716.8485.9686.669

8.000

6.1515.7505.911

5.323

5.549

6.006

4.521

6.000

4.000

4.6733.2013.2663.3303.4113.4403.5554.5345.1941.6743. kvt. 084. kvt. 081. kvt. 09

4.823

2.000

1.328-1. kvt. 07

8692. kvt. 07

7133. kvt. 07

1.1554. kvt. 07

1.5391. kvt. 08

9212. kvt. 08

1.2102. kvt. 09

Afgifter og selskabsskat m.v. (SAP, SSR)B-skat, restskat m.v.Måltal

A-skat, moms m.v. (DR) incl. udenlandske restancerVægtafgift

27Tabel 10Udviklingen i Skatter og afgifter 2007-2009 angivet i mio. kr. (løbende pri-ser).20071.kvt. 2.kvt. 3.kvt. 4.kvt. 1.kvt.Afgifter og sel-skabsskat m.v.(SAP, SSR)A-skat, momsm.v. (DR) incl.udenlandske re-stancerB-skat, restskatm.v.Vægtafgift20082.kvt. 3.kvt.20091.kvt. 2.kvt.

4.kvt.

1.328

869

713 1.155

1.539

921

4.534

5.194

1.674

1.210

3.201 3.2666.151 5.7506362

3.330 3.4115.911 5.3236467

3.4405.96869

3.5555.54971

6.0066.20778

4.5215.94384

4.6736.84888

4.8236.66994

Skatter og afgifter 10.742 9.947 10.018 9.956 11.016 10.096 16.825 15.742 13.283 12.795Måltal9.5009.3009.700Note: I 2008 har restanceudviklingen blandt andet været særlig påvirket af følgende forhold:For det førstehar SKAT i en større sag foretaget en ansættelsesændring, der har udløst en selskabsskat påca. 3,6 mia. kr. Selskabet har påklaget ansættelsesændringen til Landsskatteretten. Opkrævningen er be-rostillet som følge af anmodning om forhandling med de udenlandske myndigheder, og der er i øvrigt stilletsikkerhed i forbindelse med behandling af den indgivne klage over skatteansættelsen. Beløbet er som følgeheraf udgået af restancemassen ved udgangen af januar måned 2009.For det andethar udviklingen været en følgevirkning af eIndkomstproblematikken, der medførte, at SKATsom konsekvens af indfasningen af eIndkomst suspenderede inddrivelsen af A-skatterestancer i 2008 frajanuar til august 2008. Problematikken har været nævnt i tidligere kvartalsrapporter, ligesom Skatteudvalgethar modtaget en nærmere redegørelse i form af et SKAT-notat sendt til Skatteudvalget, jf. SAU alm. del -Bilag 9 (2008/09).For det tredjeviste en undersøgelse foretaget af SKATs Interne Revision, at resultatopgørelsen pr. 31.december 2007 af inddrivelige skatter og afgifter hvilede på et usikkert grundlag og dermed ikke var til-fredsstillende. Resultat af undersøgelsen resulterede i en rapport, der blev sendt til Skatteudvalget, SAUalm. del - Bilag 26 (2008/09), ligesom Skatteudvalget er særskilt orienteret om status på opfølgningen vednotat af 4. september 2009, SAU alm. del – Bilag 403 (2008/09).

I 2. kvartal 2009 er restancerne for skatter og afgifter på i alt ca. 12,8 mia. kr.,hvilket er ca. 3,1 mia. kr. over måltallet på 9,7 mia. kr.Da der er sæsonmæssige udsving i restancerne for skatter og afgifter m.v., er detnærliggende at sammenligne tallene fra 2. kvartal 2008 og 2. kvartal 2009. Ensådan sammenligning viser en stigning på knap 2,7 mia. kr. Heraf tegner A-skat,moms m.v. incl. udenlandske restancer for ca. 1,27 mia. kr. og B-skat, restskatm.v. for ca. 1,12 mia. kr. En tilsvarende sammenligning mellem 2. kvartal 2007og 2. kvartal 2008 viser en stigning på ca. 1,5 mia. kr. Denne udvikling er efterSKATs opfattelse udtryk for, at den aktuelle konjunktursituation allerede har haft

28og må forventes fortsat at få indflydelse på restanceudviklingen. Dette skyldes, atden finansielle sektors strammere kreditpolitik for både private og virksomhederhar sat inddrivelsesområdet under et stigende pres i 2008 og begyndelsen af 2009– en tendens, der må antages at fortsætte i resten af 2009 og ind i 2010. Stigendepres på privatøkonomien i den aktuelle nedgangstid har tillige medført en stig-ning i tvangsauktioner, hvor nogle borgere har set sig nødsaget til at brugeSKAT som ”långiver” for at undgå at ende i en sådan situation. Restanceudvik-lingen er derfor påvirket af, at et større antal af restanter på person- og virksom-hedsområdet i højere grad end tidligere ikke har og heller ikke fremadrettet vilhave en betalingsevne, således at restancerne kan afvikles. Derfor øges SKATsressourceforbrug til rent sagsbehandlingsmæssigt at foretage sikring af restan-cerne, uden at dette nødvendigvis har afspejlet sig i det aktuelle inddrivelsespro-venu.For så vidt angårafgifter og selskabsskat m.v.skal det bemærkes, at et tilsvaren-de fald i disse restancer også ses i 2007 og 2008, hvilket skyldes, at selskabsskat-terne forfalder til betaling i november måned hvert år.For så vidt angårB-skat, restskat m.v.er de kvartalsmæssige udsving i disse re-stancer påvirket af sæsonmæssige udsving, idet B-skatterne alene opkræves 10måneder om året juni og december undtaget, og restskatterne som alt overvejen-de hovedregel forfalder til betaling i september, oktober og november måned.Stigningen i personrestancerne er også påvirket af, at SKAT, som konsekvens afudviklingen i restancerne, har fokuseret på inddrivelse af store virksomhedsre-stancer for at begrænse restancetilvæksten. Personrestancerne er derfor ikke ble-vet behandlet med samme intensitet som virksomhedsrestancerne. Dette skal dogses i sammenhæng med reorganiseringen af inddrivelsesområdet pr. 1. januar2009, hvor personinddrivelsen er samlet og ensrettet i det nye inddrivelsescenter,jf. nedenfor.Øvrige restancerFor så vidt angår det andet måltal på finansloven,øvrige restancer,er den kvar-talsvise udvikling i restancerne fra 1. januar 2007 til 31. marts 2009 vist i figur 9og tabel 11.

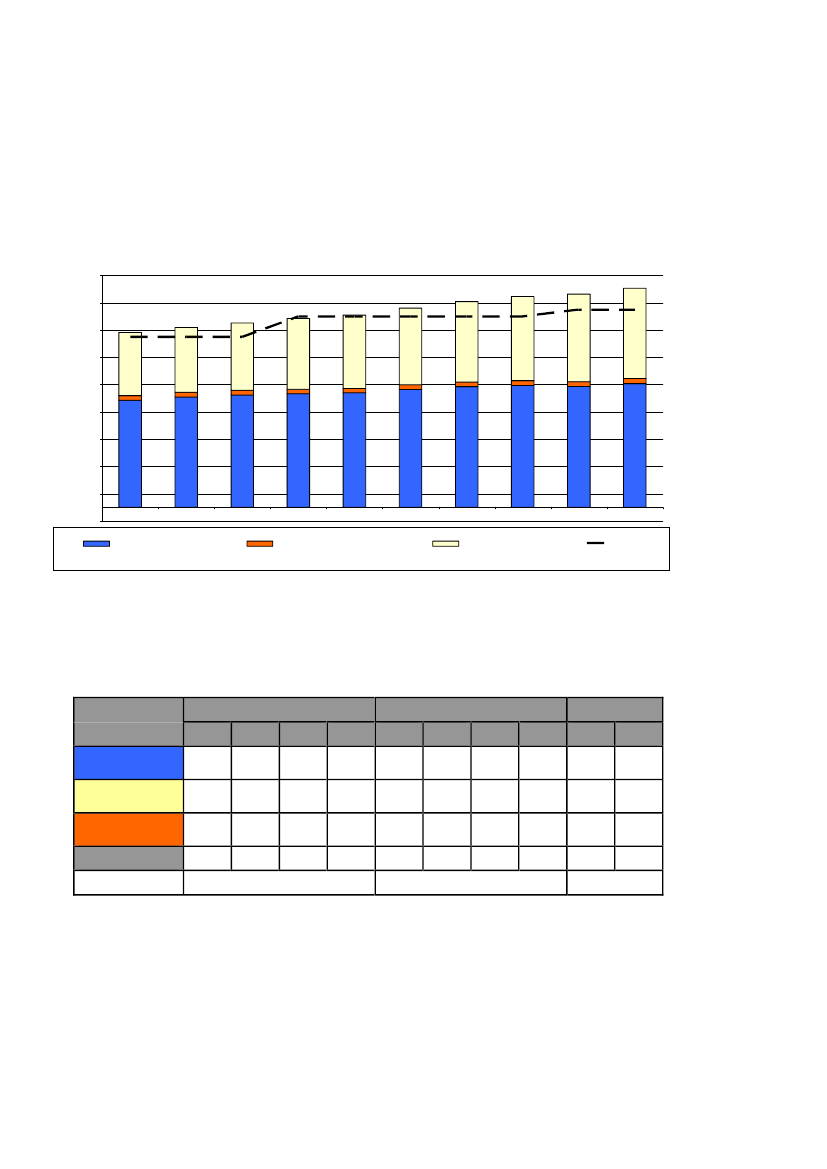

29Figur 9Kvartalsvis udvikling i Øvrige restancer fra 1. januar 2007 til 30.juni 2009.

Øvrige restancer 2007-200915.63517.000

16.068

12.82215.000

13.187

13.525

13.849

14.10314.103

14.602

15.091

15.470

13.000

11.000

4.630Mio. kr.9.0003357.000

4.748

4.937

5.192

5.383

5.622

5.891

6.176

6.423

6.619

344

349

326

326

330

347

358

350

382

5.000

7.8573.000

8.095

8.239

8.331

8.394

8.650

8.853

8.936

8.862

9.066

1.000

(1.000)

1. kvt. 07

2. kvt. 07

3. kvt. 07

4. kvt. 07

1. kvt. 08

2. kvt. 08

3. kvt. 08

4. kvt. 08

1. kvt. 09

2. kvt. 09

Statslige krav (RIS)

Gebyr, retsafgift og andet

Kommunale krav

Måltal

Tabel 11Udviklingen i Øvrige restancer perioden 2007-2009 angivet i mio. kr. (lø-bende priser).20072.kvt. 3.kvt.8.0954.7483448.2394.93734920082.kvt. 3.kvt.8.6505.6233308.8535.89134720091.kvt. 2.kvt.8.8626.4233509.0666.619382

1.kvt.Statslige krav(RIS)KommunalekravGebyr, retsafgiftog andet7.8574.630335

4.kvt.8.3315.192326

1.kvt.8.3945.383326

4.kvt.8.9366.176358

Øvrige restancer 12.822 13.187 13.525 13.849 14.103 14.602 15.091 15.470 15.635 16.068Måltal12.50014.00014.500Note:På finansloven for 2007 står et måltal på 10 mia. kr., men SKAT fik hævet det interne måltal til 12,5 mia.kr. for øvrige restancer i 2007 pga. en ekstraordinær stigning i politiets restancer.

I 2. kvartal 2009 er øvrige restancer på ca. 16,1 mia. kr., hvilket er ca. 1,6 mia.kr. over måltallet på 14,5 mia. kr.

30Stigningen i disse restancer fra 2. kvartal 2008 til 2. kvartal 2009 er på ca. 1,5mia. kr. Heraf udgør stigningen på de kommunale restancer godt 1,0 mia. kr., ogdet resterende beløb på ca. 0,5 mia. kr. skyldes primært en stigning i øvrige stats-lige krav (RIS). En tilsvarende sammenligning mellem 2. kvartal 2007 og 2.kvartal 2008 viser en stigning på ca. 1,4 mia. kr., hvilket indicerer, at udviklin-gen i de øvrige restancer er konstant. Fra 1. kvartal 2009 til 2. kvartal 2009, erder sket en samlet stigning i de øvrige restancer på ca. 433 mio. kr.De øvrige restancer består udover kommunale krav og statslige krav (RIS) afgebyrer og afgifter. Det er dog primært stigningen i de kommunale krav, der sæt-ter sit præg på den samlede restanceudvikling vedrørende de øvrige restancer.Kommunale restancerSom nævnt i tidligere kvartalsrapporter fremgik det som et særskilt tema i rege-ringens aftale om kommunernes økonomi for 2009, at regeringen og Kommu-nernes Landsforening (KL) er enige om vigtigheden af en effektiv opgavevareta-gelse af den fælles opkrævnings- og inddrivelsesopgave. Med henblik på at sikreen fortsat hensigtsmæssig varetagelse og organisering blev regeringen og KLenige om at iværksætte en fælles analyse af årsagerne til stigningen i de kommu-nale restancer, der kan skabe grundlag for en forventningsafstemning omkringden fremtidige opgavevaretagelse på inddrivelses- og opkrævningsområdet.Det fremgår af aftale om kommunernes økonomi for 2010 af 16. juni 2009:”Plan for nedbringelse af de kommunale restancer.Som opfølgning på økonomiaftalen for 2009 har SKAT og KL i fællesskab ud-arbejdet en analyse af udviklingen i restancerne på det kommunale område. Påbaggrund af analysen er regeringen og KL enige om at mødes i det tidlige efterårfor at drøfte opfølgende initiativer.”Skatteministeriet har taget initiativ til at mødes med KL med henblik på at fåaftalen fulgt op med fremadrettede og handlingsorienterede løsninger, som for-håbentligt kan medvirke til at vende restanceudviklingen på kommunalkravsom-rådet indenfor en overskuelig periode.Øvrige statslige krav (RIS)I RIS systemet er det i modsætning til SKATs øvrige systemer, hvor alene denaktuelle restancebeholdning kan ses, muligt at se den beløbsmæssige tilgang afrestancer.Restancerne er fra 1. kvartal 2009 til 2. kvartal 2009 steget med ca. 204 mio. kr.Restancetilgangen har i samme kvartal været på ca. 800 mio. kr. I 2. kvartal 2009

31er der indbetalt ca. 280 mio. kr., ligesom der er nedskrevet restancer for et tilsva-rende beløb. Årsagen til den samlede stigning skyldes primært, som nævnt ikvartalsrapporten for 1. kvartal 2009, jf. SAU alm. del – Bilag 361, en stigning ioversendelse af krav fra politiet. Inddrivelse af restancerne i RIS er effektiviseretog automatiseret mest muligt.Som det fremgår af ovenstående er der generelt sket en stigning i restancernebåde for så vidt angår skatter og afgifter samt øvrige restancer. Den nuværendekonjunktursituation, hvor Danmark i høj grad påvirkes af den internationale lav-konjunktur, giver et vanskeligt udgangspunkt for mulighederne for at vende ud-viklingen her og nu.Uanset den nuværende konjunktursituation har SKAT fremadrettet fortsat stortfokus på inddrivelsesområdet, og SKAT har iværksat og vil fremadrettet iværk-sætte en række konkrete initiativer til ensretning og effektivisering af inddrivel-sesopgaven.Ny organisering pr. 1. januar 2009Som nævnt i de tidligere kvartalsrapporter, senest i rapporten vedrørende 1. kvar-tal 2009, SAU alm. del – Bilag 361 (2008/09), har SKAT gennemført en omfat-tende reorganisering af inddrivelsesområdet, som led i SKATs nye struktur pr. 1.januar 2009. Der etableres et helt nyt landsdækkende inddrivelsescenter, somfremadrettet vil blive fuldt ansvarlig for inddrivelse af alle personrelaterede re-stancer.Det nye landsdækkende inddrivelsescenter vil være en udbygning af det hidtidi-ge inddrivelsescenter, der har varetaget inddrivelsen af en række statslige for-dringer på personområdet ved brug af målrettet maskinel inddrivelse, selvbetje-ningsløsninger mv. i RIS-systemet. Inddrivelsescentret har iværksat og vil frem-adrettet fortsat iværksætte procesforbedringer, der vil føre til flere ensartede ogeffektive arbejdsprocesser på personinddrivelsen for SKATs egne krav, andrestatslige og kommunale krav.Implementering af inddrivelsescentret forløber planmæssigt. Der er tilført 60 nyemedarbejdere pr. 1. september 2009, der kompetencemæssigt styrkes gennem eninddrivelsesmæssig grunduddannelse, der fagligt og systemmæssigt er tilpassetinddrivelsescentrets arbejdsopgaver. Det forventes, at alle personrestancer fra ogmed 1. januar 2010 vil blive behandlet i inddrivelsescentret.Ansvaret for inddrivelse af de virksomhedsrelaterede restancer er placeret regio-nalt, så opgaven kan løses effektivt i samarbejde med indsats. På virksomheds-området har SKAT taget initiativ til at iværksætte lignede procesforbedringer,

32der i lighed med personområdet skal sikre en højere grad af ensretning og effek-tivisering af inddrivelsen af de virksomhedsrelaterede restancer, der typisk erkendetegnet ved at være beløbsmæssigt større og mere komplekse i sin sammen-sætning. SKAT har til brug herfor blandt andet vedtaget en virksomhedsinddri-velsespolitik, jf. nedenfor.Samtidig med strukturændringen er der sket en ledelsesmæssig opprioritering ogsat et øget produktionsmæssigt fokus på inddrivelsesområdet. Derfor har SKATprimært fokus på implementering af den nye struktur på inddrivelsesområdethurtigst muligt.EFI (Et fælles inddrivelsessystem)Den organisatoriske ændring af inddrivelsesområdet skal først og fremmest sessom en investering og et tiltag til forberedelse af implementering af EFI. Syste-met er under udvikling hos KMD og Capgemini for SKAT. Indførelse af EFIskal understøtte alle kendte inddrivelsestiltag og medvirke til at sikre en øgetensartet og effektiv håndtering af inddrivelsesområdet. EFI er konstrueret medmaksimal automatisering for øje, som vil give en optimal systemunderstøttelse tilinddrivelse af alle krav uanset art og størrelse.Systemløsningen er optimeret således, at der alene undtagelsesvis sker manuelsagsbehandling. Alle skyldnere vil blive overvåget maskinelt, og EFI igangsætterautomatisk inddrivelse af krav overfor skyldnere, der har eller får en betalings-evne. Herudover giver EFI mulighed for ledelsesmæssig styring af produktionen,som vil øge muligheden for ensartet og effektiv inddrivelse af alle krav, herunderiværksatte særlige indsatser overfor udvalgte restancearter.VirksomhedsinddrivelsespolitikkenSKAT arbejder som nævnt på vedtagelse af en virksomhedsinddrivelsespolitik,der skal implementeres i 2009 og danne grundlag for en ensartet inddrivelse afde virksomhedsvendte restancer på landsplan.Virksomhedsinddrivelsespolitikken har til formål, atsikre en afbalanceret, effektiv, ensartet og konsekvent inddrivelse overforvirksomhedsskyldnere, således at størst muligt provenu sikres og restan-cetilvæksten stoppes.øge efterretteligheden og dermed antallet af virksomheder, der selv angi-ver og betaler til tiden.

Virksomhedsinddrivelsespolitikken skal således følge indsatsstrategien i SKAT.

33

Virksomhedsinddrivelsespolitikken er som udgangspunkt uafhængig af de gene-relle konjunkturforhold i samfundet, men som følge af den nuværende konjunk-tursituation, er der i virksomhedsinddrivelsespolitikken indarbejdet retningslinierfor, hvorledes SKAT restancemæssigt imødegår krisen på virksomhedsområdet.Virksomhedsinddrivelsespolitikken vil blive suppleret og understøttet af lands-dækkende prioriteringer og processer med henblik på at etablere en ensartet oggeografineutral virksomhedsinddrivelse.Oprydning i uinddrivelige restancer gennem afskrivning og eftergivelseDen nye inddrivelseslov, der trådte i kraft den 1. januar 2009, har åbnet mulig-hed for afskrivning af gæld til det offentlige. SKAT har påbegyndt en oprydningaf den eksisterende restancemasse, hvor krav, der ikke vil kunne inddrives, af-skrives.Afskrivning af restancer indgår i øvrigt som en almindelig del af inddrivelsen,idet der ikke bruges ressourcer på at afbryde forældelse på gæld, der alligevelikke skønnes at kunne inddrives.Samlet set vil afskrivning og eftergivelse af ikke inddrivelige restancer betyde, atSKAT kan give et mere retvisende billede af, hvad virksomheder og borgereskylder det offentlige og dermed bedre prioritering og ressourcestyring af deinddrivelige restancer, herunder kommunale krav.

3. Interne forhold3.1. Personaleforhold, tilgang, afgang, status samt sygefraværNedenstående tabeller viser udviklingen i antallet af ansatte mv. i SKAT i 2.kvartal af 2009.Tabel 12Ansatte i SKAT1. Antal ansatte i SKAT(medarbejdere og ledere)2. Antal ansatte med ekstra-ordinær tjenestefrihedPrimo2. kvt. 2009Ca.8.203Ca.342ÅrsværkCa.7.990Ca.332Ultimo2. kvt. 2009Ca.8.134Ca.280ÅrsværkCa.7.920Ca270

1. Tallene er ekskl. elever, vikarer, medarbejdere omfattet af det rummelige arbejdsmarked ogmedarbejdere med ekstraordinær tjenestefrihed.2. Tallene er ekskl. elever, vikarer og medarbejdere omfattet af det rummelige arbejdsmarked.

34Nedenstående tabel 13 viser sygefravær i SKAT i 2. kvartal 2009:Tabel 13BruttosygefraværNettosygefravær2,00 fraværsdage pr. medar-1,29fraværsdage pr. medar-bejderbejder2. kvartal 20082,15 fraværsdage pr. medar-1,36 fraværsdage pr. medar-bejderbejderBruttosygefraværet svarer til fraværsdage i alt pr. medarbejder inkl. længerevarende sygefravær.Nettosygefraværet svarer til fraværsdage pr. medarbejder ekskl. længerevarende sygefravær.Længerevarende sygefravær er fravær i mere end 30 arbejdsdage.Sygefravær2. kvartal 2009

Der kan konstateres et svagt fald i både brutto- og nettosygefravær for 2. kvartal2009 i forhold til det tilsvarende kvartal i 2008. I 2. kvartal 2009 var der dogfærre arbejdsdage end i 2. kvartal 2008, da påsken i år faldt i 2. kvartal – i mod-sætning til sidste år. Kvartalerne er derfor ikke helt sammenlignelige. SKATfortsætter med at have fokus på sygefravær.3.2. SKAT i forandringSKAT gennemfører i øjeblikket en omlægning af strukturen. Omlægningen skerover en flerårig periode. Baggrunden for omlægningen er beskrevet mere udfør-ligt i besvarelsen af Skatteudvalgets spørgsmål 421 af 10. juni 2009 (alm. del2008/09).Den ny struktur og tilpasning af lokaler til færre medarbejdere er led i en storsamlet omstillingsproces, der også omfatter øget digitalisering og arbejdet medindsatsstrategien som den bærende strategi.De planlagte organisationsændringer bygger på, at et stigende antal opgaver kanvaretages uafhængig af, hvor de fysisk er placeret. Det gælder eksempelvis kun-decentrene, der betjener borgere og virksomheder telefonisk, men også en langrække andre opgaver. Disse opgaver placeres i den ny struktur i landsdækkendeenheder, der hver især samles på sigt få steder i landet, men således at de underét er spredt over landet.Som nævnt i SKATs kvartalsrapport vedrørende 3. kvartal 2008, jf. SAU alm.del – Bilag 87 (2008/09), er der etableret 13 landsdækkende enheder med detformål at samle en lang række opgaver. De landsdækkende enheder er hver isærknyttet organisatorisk til én af de seks regioner.Andre opgaver skal løses fortrinsvis lokalt og betegnes som regionale basisopga-ver. Disse opgaver, der omfatter kundeservice og indsatsopgaver, placeres i alle

35de byer, hvor skattecentrene blev placeret ved fusionen. Dog lukkes det tidligereskattecenter i Ballerup helt.De regionale basisopgaver løses som nævnt fra skattecentrene, der er samlet iseks regioner. Der vil blive etableret en vis arbejdsdeling mellem disse, såledesat der ikke nødvendigvis er en direkte sammenhæng mellem de opgaver, der lø-ses på en given lokalitet, og det geografiske opland.Der arbejdes i løbet af efteråret med placeringen og sammensætningen af de re-gionale basisopgaver.De lokalemæssige tilpasninger finder sted gradvis, da antallet af årsværk i SKATfalder fra omkring 10.000 ved fusionen i 2005 til under 7000 i 2013. Der er selv-sagt ikke behov for samme lokalekapacitet i en situation med væsentlig færremedarbejdere.Det er uundgåeligt, at organisationsændringerne og lokaletilpasningerne vil berø-re en del medarbejdere. Der vil blive lagt vægt på at reducere generne mest mu-ligt og på at gennemføre den nødvendige kompetenceudvikling.Der er i besvarelsen af spørgsmål 421 redegjort for planerne i de enkelte regionerog byer.De største lokaleændringer sker i Skive, Randers, Odense, Billund, Esbjerg,Næstved samt som nævnt Ballerup.4. SystemmoderniseringDer henvises til de kvartalsvise statusrapporter fra SKAT til Finansudvalget ogSkatteudvalget vedrørende udviklingen i systemmoderniseringen (fase 1 og fase2).