Skatteudvalget 2008-09

SAU Alm.del Bilag 397

Offentligt

Finanslovsforslag 2010 -Skatteministeriet,Landsskatteretten og SKAT

Finanslovsforslag 2010 - Skatteministeriet

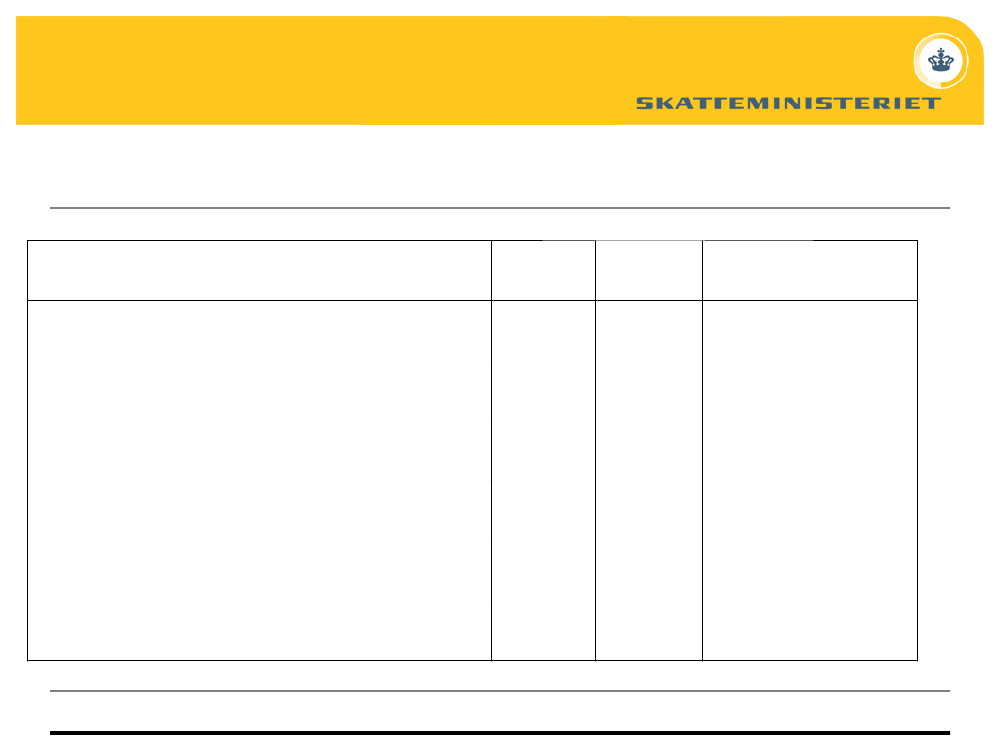

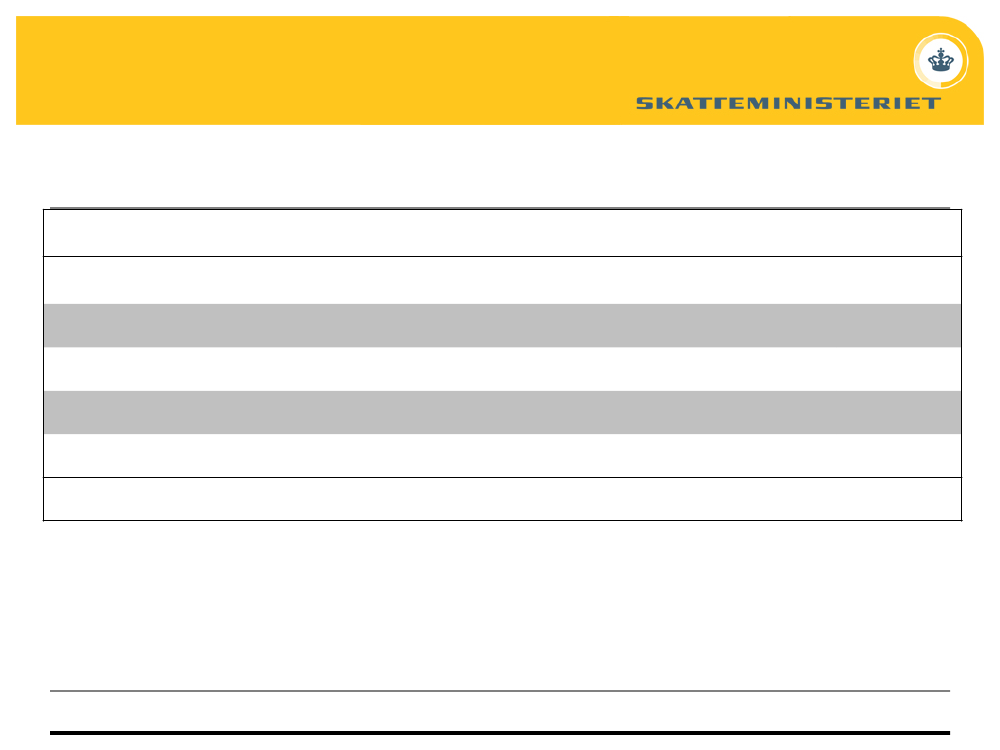

09.11.01 Departementet1 Skat1. BudgetoversigtMio. kr.Nettoudgiftsbevilling………………….Indtægt………………………………….Udgift……………………………………Åretsresultat……………...…………….10. Almindelig virksomhedUdgift……………………………….Indtægt……………………………..R2007108,10,8112,7-3,7112,70,8R2008138,21,1127,711,6127,71,1B2009109,60,2109,8-109,60,2F2010108,80,2109,0-109,00,2B012011106,50,2107,9-107,90,2B022012104,00,2104,2-104,20,2B032013102,00,2102,2-102,20,2

8. PersonaleR200712876,376,3R200813081,081,0B200914174,074,0F201013073,673,6B01201112872,372,3B02201212570,670,6B03201312269,969,9

Personale i alt (årsværk)………………..Lønninger i alt (mio.kr)…………………Lønsumsloft (mio.kr.)…………………..

Side 2

02-09-2009

Finanslovsforslag 2010 - Landsskatteretten

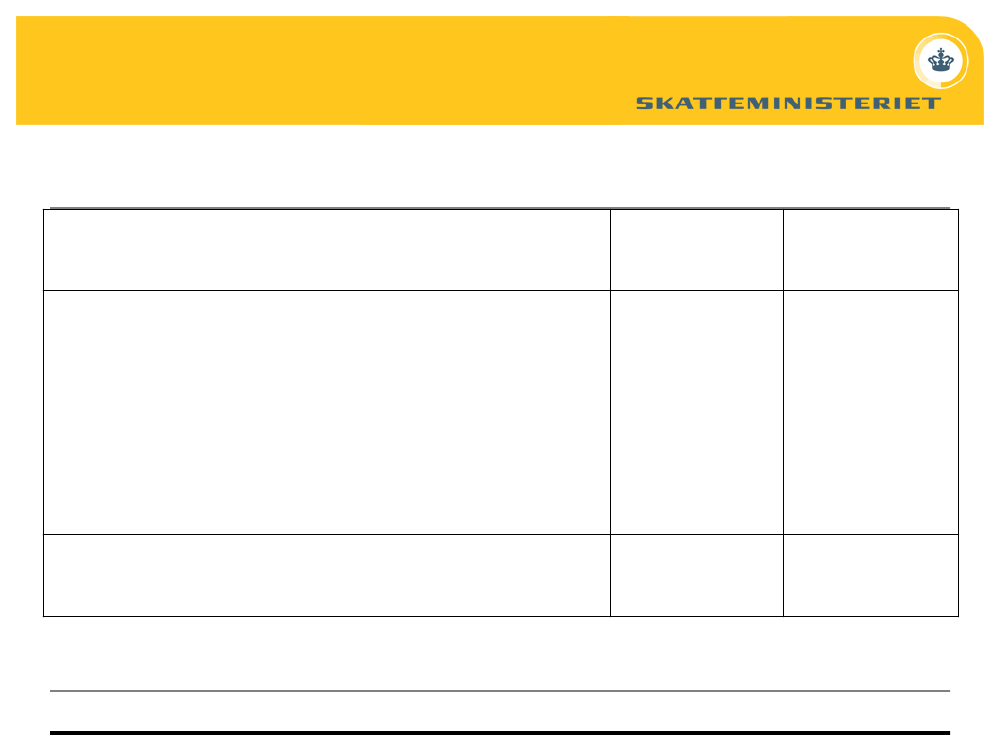

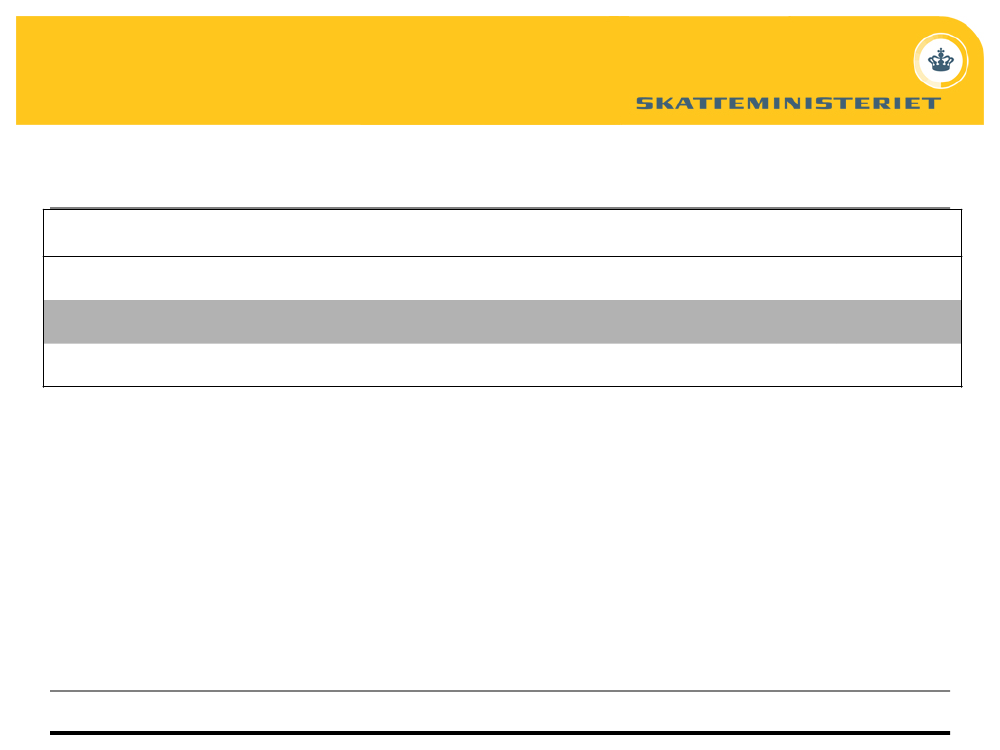

09.11.02 Landsskatteretten1. BudgetoversigtMio. kr.Nettoudgiftsbevilling…………………Indtægt…………………………………Udgift…………………………………..Åretsresultat…………………...………10. Almindelig virksomhedUdgift………………………………Indtægt…………………………….R200774,40,374,20,574,20,3R200873,40,672,31,772,30,6B200975,5-75,5-75,5-F201075,5-75,5-75,5-B01201173,9-73,9-73,9-B02201272,2-72,2-72,2-B03201370,7-70,7-70,7-

8. PersonaleR2007115,056,756,7R2008104,058,558,5B2009113,061,161,1F201096,062,862,8B01201194,061,561,5B02201292,060,260,2B03201390,059,059,0

Personale i alt (årsværk)……………….Lønninger i alt (mio.kr)…………………Lønsumsloft (mio.kr.)…………………..

Side 3

02-09-2009

Finanslovsforslag 2010 - Landsskatteretten

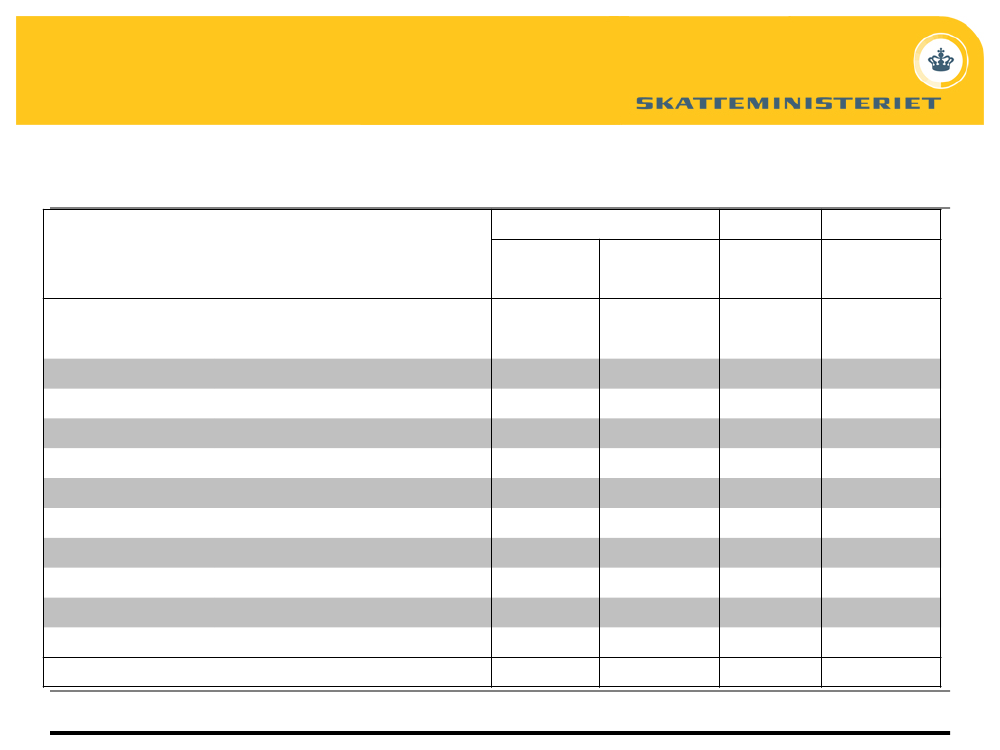

Sagsbehandlingstider - Landsskatteretten1 SkatSagsbehandlingstiderSagstypeSager, som er indkommet efter 1.januar 2008 (måneder i gennemsnit)Alle sager under ét (måneder igennemsnit)Inddrivelsessager (måneder igennemsnit)Overspringssager fraskatteankenævn (måneder iSagsindgang årligt

Sags-behanslingstid

M ålsætning for

i 20083,511,00,87,43633

20097,09,01,07,04500

20107,08,01,07,04500

20117,08,01,07,04500

20127,07,01,06,04500

20137,07,01,06,04500

Side 4

02-09-2009

Finanslovsforslag 2010 - SKAT

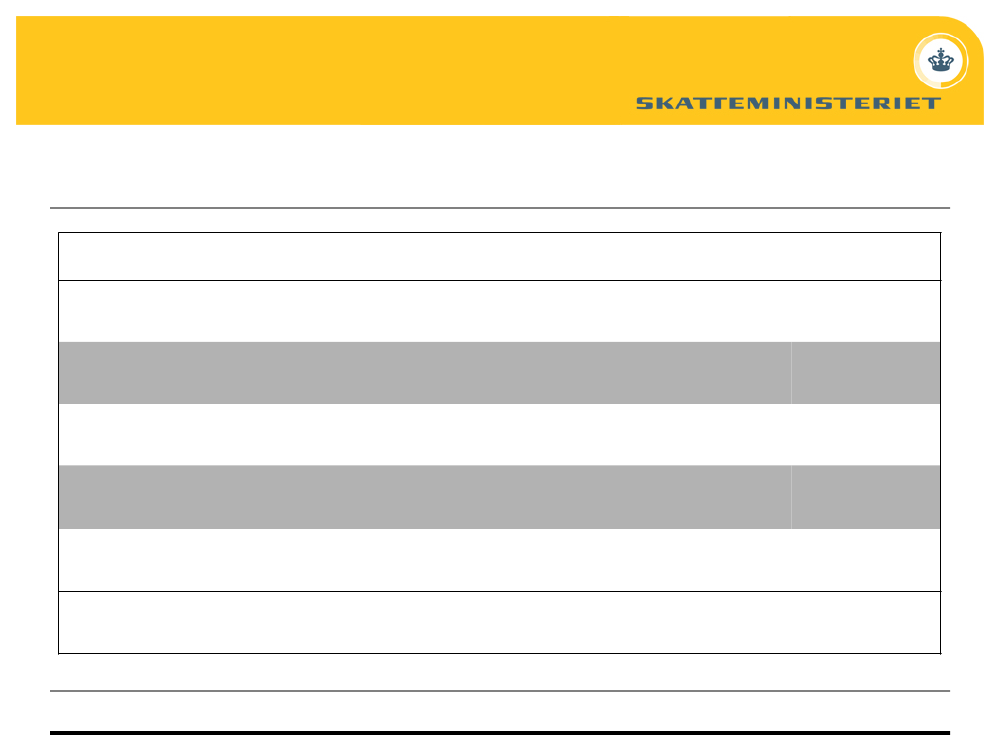

09.21.01 SKAT1. BudgetoversigtMio. kr.Nettoudgiftsbevilling…………………Forbrug af reserveret bevilling.………Indtægt…………………………………Udgift…………………………………..Åretsresultat…………………...………10. Almindelig virksomhedUdgift………………………………Indtægt…………………………….R20075.540,4-87,3236,65.906,8-217,15.906,8236,6R20085.627,744,096,85.790,1-21,65.790,196,8B20095.587,023,768,25.678,9-5.678,968,2F20105.422,4-71,45.493,8-5.493,871,4B0120115.168,7-72,85.241,5-5.241,572,8B0220125.002,8-73,85.076,6-5.076,673,8B0320134.806,4-75,04.881,4-4.881,475,0

8. PersonaleR20078.8583.750,13.750,1R20088.5783.752,93.752,9B20097.7543.532,53.532,5F20107.2193.381,03.381,0B0120117.0913.301,93.301,9B0220126.7863.146,53.146,5B0320136.5983.056,63.056,6

Personale i alt (årsværk)……………….Lønninger i alt (mio.kr)…………………Lønsumsloft (mio.kr.)…………………..

Side 5

02-09-2009

Finanslovsforslag 2010 - SKAT

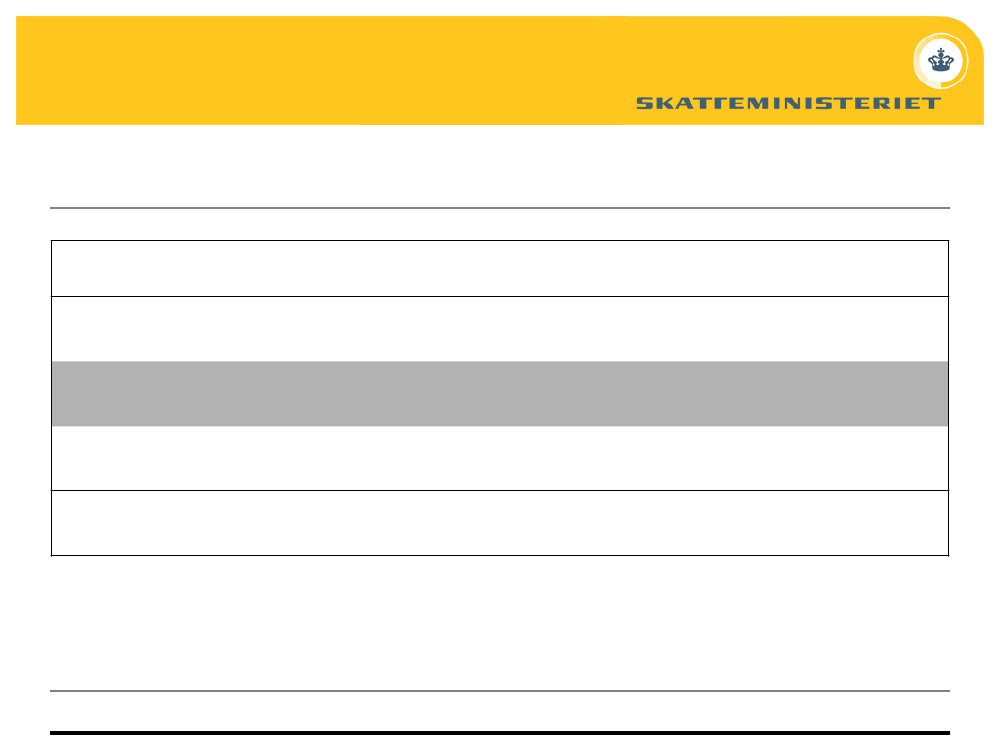

Effektmål - SKAT1 SkatB2009Underdeklaration af personlig indkomstIndeks af "Borgernes holdning til SKAT"Indeks af "Virksomhedernes holdning til SKAT"Restancer - skatter og afgifter (mia. kr.)Restancer - øvrige (mia. kr.)0,559,714,59,714,83,1 pct.af BNPF20103,1 pct.af BNP0,540,559,714,89,714,8Bo20113,1 pct.af BNPBo20123,1 pct.af BNP0,540,559,714,8Bo20133,1 pct.af BNP

Side 6

02-09-2009

Finanslovsforslag 2010 - SKAT

Finansieringsoversigt - SKAT1 SkatMio. kr.Reguleret egenkapital……………………….Overført overskud ........................................Egenkapital i alt ...........................................Langfristet gæld primo ................................+ anskaffelser ..............................................+ tilgang fra bygge- og IT-kredit .................- afhændelse af aktiver ..........................- afdrag på langfristet gæld ..........................Langfristet gæld ultimo ...............................Bygge- og IT-kredit primo ..........................+ igangværende projekter ............................- overførte projekter til langfristet gæld ......Bygge- og IT-kredit ultimo .........................Samlet gæld .................................................Låneramme ..................................................Udnyttelsesgrad (i pct.) ...............................296,7-55,2241,5120,7181,3176,6366,9215157181,3190,7557,6R2007R2008B2009151-22,1128,9503,887,9428,3182,8837,2276,9289,4428,3138975,2980,499,5Side 7

F2010

BO12011

BO22012

BO32013

517,323,1453,9167,1827,2220,6379,7453,9146,4973,6980,499,3

827,222,6251,1198,7902,2146,4180,8251,176,1978,3980,499,8

902,245,6141,6227,8861,676,1122,1141,656,6918,2980,493,7

861,632,641,8219,6716,456,652,541,867,3783,7980,479,902-09-2009

241,5105,3109,7215456,5

Finanslovsforslag 2010 - § 38Skatteudvalget 2. september 2009

Finanslovsforslag 2010 - § 38

Indledning§38 på FFL 2010 er dels en fremskrivning af de seneste skøn for 2009, dels enindbudgettering af elementer fra Forårspakke 2.0Grundlaget for fremskrivningen er:•••••Forårspakke 2.0Nye ændringer i skattelovgivningen fra SKM’s lovprogramAndre lovændringer m.v.Budgetteringsforudsætninger fra FinansministerietRegnskabsoplysninger m.v. fra SKAT’s systemer

Side 9

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Skat (1)

•••••

Bundskatten nedsættes med 1,5 pct.enhed til 3,76 pct.Mellemskatten ophæves helt fra 2010Skatteloftet sænkes til 51,5 pct. Virkningen fastholdes hermed uændretTopskattegrænsen forhøjes fra 347.200 kr. i 2009 til 389.900 kr. i 2010Der indføres et bundfradrag på 40.000 kr. (2010) for medregning af positivnettokapitalindkomst i topskattegrundlaget for ugifte og 80.000 kr. (2010) forægtepar

Side 10

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Skat (2)

••••

Den progressive aktieindkomstskattesats nedsættes fra 43 pct. til 42 pct. Denhøjeste sats på 45 pct. ophævesBeløbsgrænserne i skattelovgivningen reguleres ikke fra 2009 til 2010Procenterne for godtgørelsen for overskydende skat og restskattetillæggetgøres variable. Virkning fra finansåret 2010 vedrørende 2009SP-bidraget suspenderes på ubestemt tid. Genaktivering kræver lovændring

Side 11

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Skat (3)

•

Der indføres en ensartet multimediebeskatning. Personer skal medregne3.000 kr. (2010) til indkomsten, hvis de kan benytte arbejdsgiverbetaltcomputer, internetadgang eller fri telefon privatFradrag for rejseudgifter begrænses til maksimalt 50.000 kr. (2010) om åretSkattefordelen ved medarbejderobligationer fjernes15 pct. reglen ved ordningen for individuelle medarbejderaktier ophævesLoft over indbetalinger til ratepensioner og lign. på 100.000 kr. (2010)Aldersgrænsen for seneste hævning af kapitalpensioner forhøjes med 5 år.

•••••

Side 12

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Skat (4)

Der indføres en skattefri kompensation - ”grøn check” - for forhøjedeenergi- og miljøafgifter m.v. på 1.300 kr. til voksne og på 300 kr. pr.barn for op til 2 børnKompensationsbeløbet aftrappes med 7,5 pct. indkomster over 362.800kr. (2010-niveau). (Topskattegrundlaget)Indkomstaftrapningen for børn baseres på den voksne modtagersindkomst”Den grønne check” indregnes i forskudsskatten

Side 13

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Skat (5)

•••••

Udgiften til den grønne check er synliggjort på Finansloven på en selvstændigkonto 38.11.01.12 (Kompensation for forhøjelser af energi- og miljøafgifter).Den grønne check nedsætter indtægterne på personskattekontoenDerfor indtægtsføres der månedligt et beløb på personskattekontoen og ettilsvarende beløb udgiftsføres på kontoen for den grønne checkOverførslen opgøres ud fra den beregnede grønne check vedforskudsregistreringenEfterfølgende regulering når det endelige beløb er opgjort

Side 14

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Skat (7)

•••

Det er i Forårspakke 2.0 aftalt, at der skal udarbejdes en model forindførelse af en midlertidig udligningsskat på større pensionsudbetalingerDer foreligger endnu ikke lovgivning heromVed budgetteringen er det forudsat, at udligningsskatten ikke kan indføres såhurtigt at den vil kunne påvirke indbetalingerne af personskatter i 2010

Side 15

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Skat (8)••••••Fuld beskatning af personers genvundne afskrivningerStramning af genanbringelsesreglerAfskaffelse af fradrag for advokat- og revisoromkostninger ved etablering afvirksomhedHarmonisering af den skattemæssige behandling af selskabers udbytter ogaktieavancerUdfasning af fradragsret for renter ved køb af udenlandske aktierEngangsforhøjelse af tonnageskatten

Side 16

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Afgifter – grønne tiltag med virkning i 2010 (1)•••••••Energiafgifterne på brændsler forhøjes med 15 pct., mens elafgiften forhøjesmed 5 pct.Der indføres energiafgift på fossile brændsler til procesenergi på 4,5 kr. pr.GJAfgiften på el i erhverv forhøjes med 1,6 øre pr. kWhDer indføres afgift på energi til airconditionDer indføres ensartede afgiftsregler for central og decentral kraftvarmeReglerne om afgift af el til belysning og opvarmning af transformerstationerpræciseresDer indføres afgift på smøreolier

Side 17

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Afgifter – grønne tiltag med virkning i 2010 (2)•••••Forhøjelse af deponeringsafgiften på affald med 100 kr. pr. tonsIndførelse af afgift på farligt affaldDer indføres en årlig afgift for dieselpersonbiler og nye dieselvarebiler udenpartikelfilter på 1.000 kr.Ejerafgiften for nye varebiler gøres afhængig af bilernes brændstoføkonomi(grøn ejerafgift)Registreringsafgiften for hyrevogne omlægges for at tilskyndelsen til atanskaffe miljørigtige biler øges. Registreringsafgiften forhøjes fra 20 pct. til70 pct., mens bundgrænsen forhøjes fra 12.100 kr. til 230.000 kr.

Side 18

02-09-2009

Finanslovsforslag 2010 - § 38Forårspakke 2.0 - Afgifter - sundhed

•••••

Cigaretafgiften forhøjes med 3 kr. pr. 20 stk. cigaretter og sammensætningmellem værdi og stykafgift ændresAfgiften på røgtobak forhøjes med 120 kr. pr. kgAfgiften på chokolade og sukkervarer samt konsumis forhøjes med 25 pct.Ny afgift på mættet fedt i mejeriprodukter og spiseolier på 25 kr. pr. kgAfgiften på sukkerholdige sodavand forhøjes med 0,17 kr. pr. liter, mensafgiften på sukkerfrie sodavand nedsættes 0,34 kr. pr. liter. Omlægningen erprovenuneutral

Side 19

02-09-2009

Finanslovsforslag 2010 - § 38Indbudgetteret ny lovgivning fra lovprogrammet o.a.••Indbudgettering af stigning i kommuneskatteprocenten svarende til etmerprovenu på 500 mio. kr. til økonomisk trængte kommuner jf. KL-aftaleDen modgående nedsættelse af de statslige indkomstskatter(beregningsmæssigt i bundskatten) er indbudgetteret med begrænsetprovenuvirkning i finansåret 2010 (Indgår ikke i forskudsregistrering)Kommuneafregning efter statsgaranteret udskrivningsgrundlagAftalerne mellem Danmark og Luxembourg/Schweiz ominformationsudvekslingFradrag for udgifter til plantning af flerårige energiafgrøder (Grøn Vækst)Omlægning af affaldsforbrændingsafgiftenSide 2002-09-2009

••••

Finanslovsforslag 2010 - § 38Budgetteringsforudsætninger fra ØR, august 2010 - personskatter

Årlig vækst i pct.§ 20 - reguleringSkattepligtig indkomstArbejdsmarkedsbidragsgrundlagProgressivt beskattet aktieindkomst

20093,42,01,3-39,7

201004,70,618,7

Mia. kr. 2010-9581.02212,9

Side 21

02-09-2009

Finanslovsforslag 2010 - § 38Øvrige skatter:Kulbrinteskat:2009: Oliepris 60,7 $ pr tønde – dollar kurs 5,422010: Oliepris 71,4 $ pr tønde – dollar kurs 5,24Pensionsafkastskat:2009:Vægtet afkast: 6,0 pct.Afregning vedr. 2008: 3,8 mia. kr.2010:Vægtet afkast: 2,7 pct.

Side 22

02-09-2009

Finanslovsforslag 2010 - § 38

Budgetteringsforudsætninger fra ØR, august 2009 - afgifter

Årlig vækst pct.MomsgrundlagPrivat forbrug ekskl. biler (realt)Forbrugerpriser (ekskl. bolig)Nyindregistrerede personbiler (Antal)2009-3,1-2,00,8105,5 t20104,32,31,9121,3 tSide 23

02-09-2009

Finanslovsforslag 2010 - § 38

Provenuændringer

2009SkønAugust 0938.1138.1238.1338.1438.16+1938.2138.2238.2338.24+27+28+4138.5138.61+81Personskatter til statenBørnefamilieydelseSelskabsskatter m. vPensionsafkastskatTinglysningsafgift , bøder m. v.MomsEnergiafgifter m. vAfgifter vedr. motorkøretøjerPunktafg, miljø,lønsum, spilEF-ordningerRenter + overførslerI altÆndring iftskøn dec 082010Skønaugust 092009 -->10SkønAugust 09247.938-14.30039.45510.9006.284169.60031.82525.87429.017-16.970331529.954Side 24

3.675-50-9759.100-1.003-14.700475-7.636-2.330-2.234-9

222.224-14.65040.079-6.3006.274174.90034.62528.70431.190-16.740213500.519

-25.714-350624-17.200-105.3002.8002.8302.173230-118-29.43402-09-2009

-15.687

Finanslovsforslag 2010 - § 38

Virkning af Forårspakke 2.0 på 38.11.01 Personskatter

Beløb i 2010-niveauForhøjelse af topskattegrænse / afskaffelse af mellemskatLavere bundskat100.000 kr.s loft ratepensionerMultimedieskat, enkel og effektiv kontrol m.v.Uændrede beløbsgrænserI altMia. kr.-10,2-13,62,52,04,5-14,8Side 25

02-09-2009

Finanslovsforslag 2010 - § 38

Virkning af Forårspakke 2.0 på 38.1 – Diverse konti

Beløb i 2010-niveauGrøn check (38.11.01.12)Øget kommuneafregning Forårspakke 2.0 (38.11.01.20)Harmonisering af selskabers udbytte- og avancebeskatning m.v.(38.13.01.10)Mia. kr.- 4,9- 5,31,1Side 26

02-09-2009

Finanslovsforslag 2010 - § 38Virkninger af forårspakke 2.0 på § 38.2 Told og forbrugsafgifterProvenumæssige konsekvenser i 201038.21 Moms38.22 Energiafgifter38.23 Afgifter vedr. motorkøretøjer38.24 Miljøafgifter38.28 Andre punktafgifterI alt(mio. kr.)- 70+ 2.445+ 660+ 80+ 1.430+4.545

Side 27

02-09-2009

Finanslovsforslag 2010 - § 38Virkninger af omlægning af affaldsforbrændingsafgiften

Provenumæssige konsekvenser i 201038.22.10 Kulafgift38.24.10 CO2-afgift38.24.50 AffaldsafgiftI alt

(mio. kr.)+ 585+ 140- 850- 125

Note: Provenutabet modsvares af et tilsvarende merprovenu på § 29 (Klima- og Energiministeriet)Side 2802-09-2009

Finanslovsforslag 2010 - § 38Virkninger af energiafgiftsrationaliseringen på § 38.2Provenumæssige konsekvenser i 201038.22.01.10 Kulafgift38.22.01.40 Naturgas38.22.03.10 Olieafgift38.22.05.10 Benzin38.24.10 CO2-afgift38.24.12 NOx-afgiftI altNote: Provenutabet modsvares af et merprovenu på andre paragrafferSide 2902-09-2009

(mio. kr.)- 90- 315- 560- 300+ 780+ 225- 260