Skatteudvalget 2008-09

SAU Alm.del Bilag 396

Offentligt

J.nr. 2009-411-0023Dato: 2. september 2009

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende forslag til Lov om æn-dring af lov om beskatning af indkomst i forbindelse medkulbrinteindvinding i Danmark (”farm out”, finansielle ind-tægter og indgangsværdier for Nordsøfonden)..

Kristian Jensen/Lise Bo Nielsen

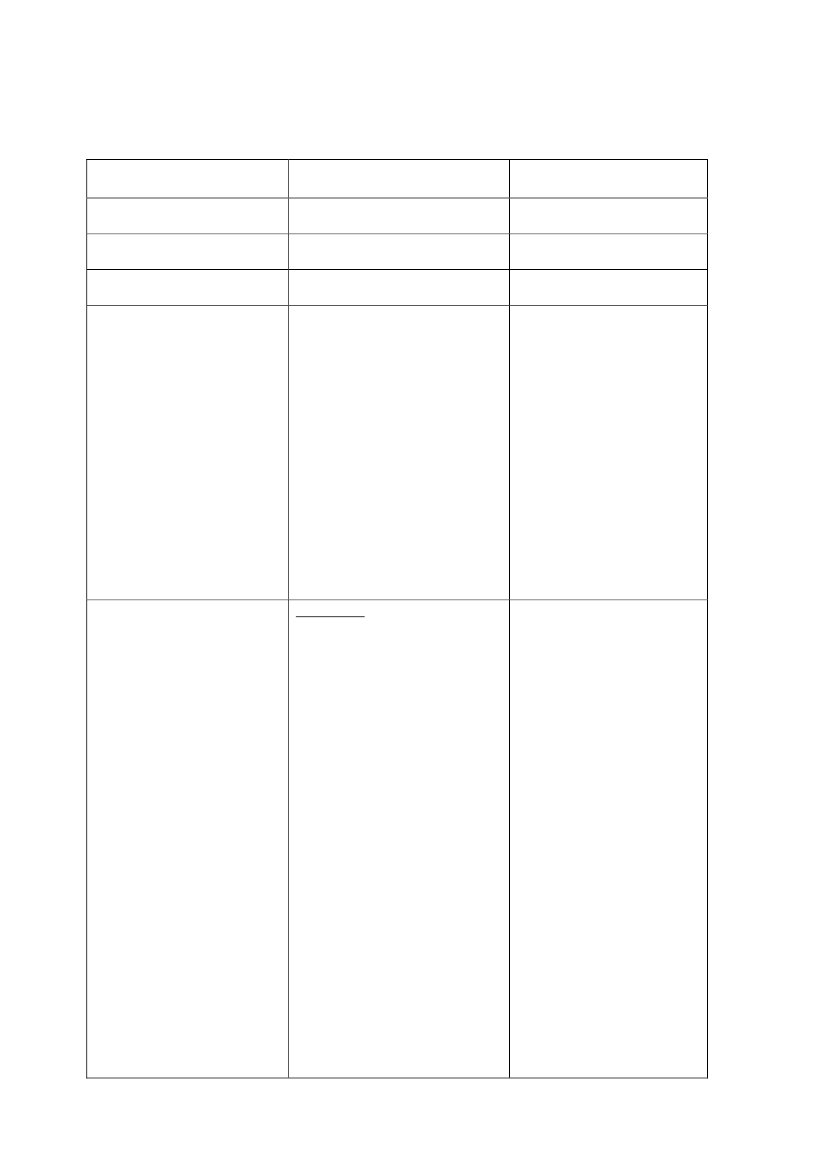

Høringsskema indeholdende modtagne høringssvar og kommentarer hertil vedrørende udkast til Lovom ændring af lov om beskatning af indkomst i forbindelse med kulbrinteindvinding i Danmark(”farm out”, finansielle indtægter og indgangsværdier for Nordsøfonden).Organisationer

AdvokatrådetDansk ErhvervDanske AdvokaterBemærkninger i høringssvar

Kommentar til bemærk-

ninger

Ingen bemærkningerIngen bemærkningerIngen bemærkningerBeskrivelsen af ”farm out” vilblive tilrettet.

Energistyrelsen/NordsøfondenForeslår en række redaktionelleændringer - herunder en justeringaf beskrivelsen af ”farm out”, så-ledes at det fremgår, at forslagetkun omfatter betaling i form afafholdelse af fremtidige efter-forskningsomkostninger, men atbetaling godt kan ske på andenmåde.

Foreningen af Statsautorisere-de Revisorer

Det vil blive overvejet omPåpeger at der skal bruges væ-forslaget bør justeres, så ind-sentlige ressourcer på at fastsætte gangsværdierne fastsættes påhandelsværdien af de aktiver,en måde, så indgangsværdi-som overtages i forbindelse med erne hos Nordsøfonden kanNordsøfondens indtræden i DUC. fastsættes uden betydeligeomkostninger.”Farm out”Forslagets formål kunne merehensigtsmæssigt (administrativtog forståelsesmæssigt) opnås - ilighed med retsgrundlaget i Stor-britannien, Norge og Holland -ved at afhænderen ikke beskattesog heller ikke får fradrag, og er-hververen får fradrag for alle deomkostninger de afholder, dvs.både de omkostninger de afhol-der svarende til deres egen nyer-hvervede licensandel og det deafholder på afhænderens vegne.Fastholdes forslagets princip, erFSR imidlertid enig i, at lovfors-laget trods alt er et stort frem-skridt til stor hjælp for de mindreolieselskaber og Statens hensigtmed 6. runde.Det bør overvejes, at udvide 3års-reglen til 5 år, da der kan væ-re arbejdsprogrammer, som øn-Det vurderes, at udskydelse afbeskatningen i en periode på3 år giver parterne en passen-Side 2

Det er valgt at udforme for-slaget som en regel, der ud-skyder beskatningen. Dervedfastholdes det almindeligeprincip om, at afståelse af en(andel af) en licens er skatte-pligtig.

skes farmet ud, som strækker sigover en periode på op til 5 år. Forde små udviklingsselskaber, somi 6. runde og i "åben dør" udbudhar fået licenser, kan der værebrug for en partner til at løfte heleopgaven.

de tidsrum til at gennemføredet efterforskningsprogram,som har ligget til grund forved overdragelsen af licens-andelen. Hvis der er behovfor yderligere efterforskningefter 3 år, er der mulighed forat overdrage en yderligere li-censandel som led i en ny af-tale om ”farm out”.

Forslaget er rettet mod min-Derudover bør det overvejes, atdre selskaber, der efterforskerudvide den nye regel ikke blot til nye områder af den danskeefterforskningsomkostninger,undergrund. Forslaget har ik-men også til udbygningsomkost- ke til formål at forbedre fi-ninger, da det specielt på grund af nansieringsmulighederne forden finansielle krise kan væreeksisterende selskaber, dersvært at få bankfinansiering tilindvinder olie og gas i Nord-platforme, hvorfor nogle mellem- søen.store olieselskaber har overvejetat udbygningsomkostninger far-mes out til store olieselskaber.Disse tiltag er blandt andet stran-det på, at det ikke kan svare sigp.g.a. skattereglerne.Som nævnt ovenfor ønskesEndelig kan det overvejes, at ud- det at fastholde det almindeli-vide den nye regel til harmonise- ge princip om, at afståelse afring af andele i flere felter i pro-licensandele er skattepligtige.duktion, så det kan lette fremtidig Muligheden for at skabeudbygning på disse felter, hvorenighed mellem licenshaveremange ting desværre går i stågiver efter Skatteministerietp.g.a. tendens til suboptimeringikke grundlag for at indføreog uenighed om hvilket felt, derskattefrihed ved ombytning afskal udbygges fremover, når li-licenser.censhaverne ikke har samme pro-centdel i 2 - 3 licenser, som deleren platform. Hvis der var skatte-mæssig mulighed for at bytte an-dele i licenser, så kunne licensha-vere i de 2 - 3 licenser bytte sig tilens andele i disse licenser, hvor-ved det var lettere at blive enigeom den fremtidige udbygning.Efter ligningslovens § 27 A erFSR påpeger, at samme hensynder ved overdragelse af nær-er relevante i andre erhvervsmæs- mere opregnede immateriellesige sammenhænge. Ministerietaktiver - herunder knowhow -bedes derfor bekræfte, at lig-under visse betingelser mu-ningslovens § 27 A vil finde an-lighed for at vælge at ind-vendelse på tilsvarende situatio-tægtsføre fortjenesten i taktner på andre erhvervsområder in- med betalingen af vederlaget.den for bestemmelsens anvendel-Side 3

sesområde.Vi tænker eksempelvis på denikke ualmindelige situation, at enmindre virksomhed har udvikleten prototype til et nyt lovendeprodukt, men ikke har mulighedfor at fremskaffe midler til denvidere udvikling. Virksomhedensælger derfor eksempelvis halv-delen af rettighederne til det på-gældende produkt mod delvistvederlag i form af, at erhververenafholder de fulde omkostningertil den videre udvikling. Virk-somheden beskattes i denne situa-tion som udgangspunkt i afhæn-delsesåret blandt andet af halvde-len af den kapitaliserede værdi afde fremtidige udviklingsomkost-ninger, men kan vælge efter LL §27 A at udsætte beskatningen,indtil de fremtidige udviklings-omkostninger afholdes, således atden skattepligtige indtægt udlig-nes af fradraget for disse udvik-lingsomkostninger. Rettighedernetil produktet må i den beskrevnesituation kunne karakteriseressom knowhow.

Forslaget ændrer ikke på lig-ningslovens § 27 A og detfalder uden for forslaget atkomme med generelle be-tragtninger om, i hvilket om-fang rettigheder til et over-draget produkt kan karakteri-seres som knowhow.

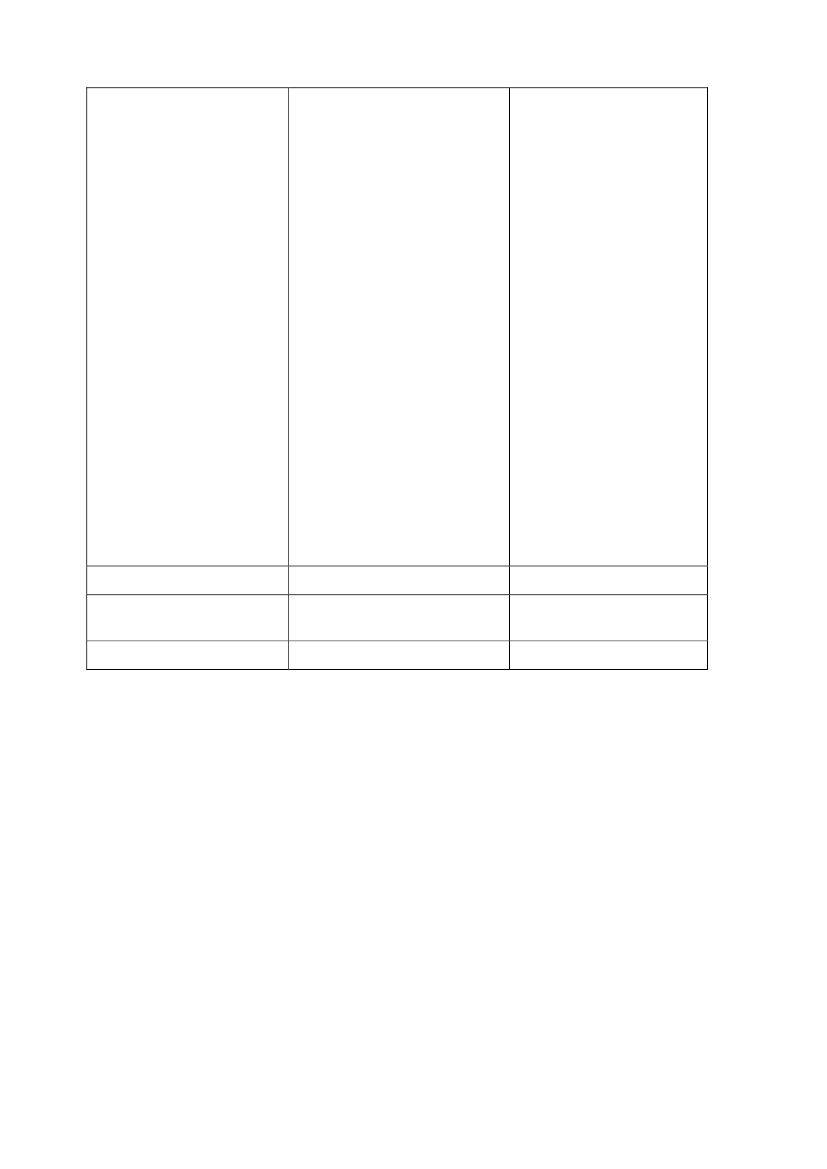

En skattepligtig, der driver(b) finansielle indtægter med til-kulbrintevirksomhed, bådeknytning til kulbrintevirksomhed kan have finansielle indtæg-Umiddelbart er det svært at se, at ter, der medregnes til kulbrin-denne regel er en præcisering afteindkomsten, og finansielleen eksisterende praksis, da prak- indtægter, der ikke medreg-sis i de sidste 25 år har været me- nes. Det kan være årsagen til,get differentieret. Netop finansiel- at praksis opfattes differentie-le indtægter har i praksis væretret.selvangivet og lignet forskelligtover de sidste mange år.Forslaget indebærer, at finan-sielle indtægter med direktetilknytning til kulbrintevirk-Bemærkningerne til loven omta- somheden medregnes til kul-ler kun renteindtægter og valuta- brinteindkomsten. Det frem-kursgevinster, men finansiellegår af forslaget, at dette om-indtægter - som er betegnelsenfatter indtægter vedrørendeanvendt i lovteksten - betragtes i finansielle aktiver eller for-skattelovgivningen generelt noget pligtelser, hvor udgifter ved-bredere.rørende disse aktiver ellerforpligtelser ville kunne fra-Bemærkningerne til loven kunne drages ved opgørelsen af kul-endvidere være lidt mere præcise brinteindkomsten.med hensyn til hvornår noget an-ses som afkast (overskydende li- Ved afgørelsen af om finan-Side 4

kviditet) og likviditet med til-knytning til kulbrintevirksomhe-den.Endelig bemærkes det, at den nu-værende formulering formentligogså kommer til at omfatte ban-ker i overensstemmelse med deneksisterende praksis omkring be-stemmelserne i KULBR § 4, stk.1, nr. 1 - 5, med den virkning atdanske banker og banker medfast driftssted i Danmark vil blivekulbrintebeskattet af deres finan-sielle indtægter i tilknytning tilkulbrintevirksomhed i Danmark.Denne fortolkning fremgår afbemærkningerne fra 1982 tilKULBR § 4, stk. 1, nr. 2, hvorafdet fremgår at DONG OlierørA/S også vil blive kulbrintebe-skattet, selv om dette selskab ikkehar nogen licens, når det opkræ-ver en tarif afhængig af oliepri-sen. Det har vel næppe været me-ningen at ramme banker.Ingen bemærkningerIngen bemærkningerIngen bemærkninger

sielle indtægter skal medreg-nes til kulbrinteindkomsten,kan derfor tages udgangs-punkt i det tilknytningskrite-rium, der anvendes i relationtil de fradragsberettigede ud-gifter, jf. kulbrinteskattelo-vens § 4, stk. 4.Skattepligten kan således om-fatte andre finansielle indtæg-ter end renteindtægter og va-lutakursgevinster.Banker m.v., der har indtæg-ter i forbindelse med udlån tilkulbrintevirksomheder, bliverikke kulbrinteskattepligtigesom følge af forslaget.

Foreningen Danske RevisorerForeningen Registrerede Re-visorerSkatterevisorforeningen

Side 5