Skatteudvalget 2008-09

SAU Alm.del Bilag 385

Offentligt

Skatteministeriet,den 18. august 2009Udkast

2009-231-0019

Forslag til Lov om afgift af mættet fedt i visse fødevarerKapitel 1AfgiftenDe afgiftsbelagte fødevarer§ 1.Der betales afgift til statskassen af vægten af mættet fedt i følgende fødevarer, der eridentificeret ved positioner i Den Kombinerede Nomenklatur, jf. dog § 2:1)Smør og andre fødevarer, der henhører under position 0405.2)Ost og andre fødevarer, der henhører under position 0406.3)Margarine og andre fødevarer, der henhører under position 1517.4)Vegetabilsk spiseolie, der henhører under positionerne 1507-1517.§ 2.Der betales ikke afgift af følgende fødevarer:1)Fødevarer, der har karakter af tilsætningsstoffer.2)Fødevarer, der sælges af en producent som nævnt i § 4, stk. 3.Afgiftssatsen§ 3.Afgiften udgør 25 kr. pr. kg. mættet fedt.Den afgiftspligtige§ 4.Pligt til at betale afgiften påhviler den, der med salg for øje,1)fremstiller fødevaren, eller2)modtager eller indfører fødevaren fra udlandet.Stk. 2.En virksomheds eget forbrug sidestilles med salg.Stk. 3.Pligt til at betale afgiften påhviler tillige den, der uden for erhverv modtager eller indførerfødevaren fra udlandet. En fysisk person kan dog uden afgiftsmæssig virkning medbringe enafgiftsbelagt fødevare til eget forbrug fra et andet land, Færøerne eller Grønland.Stk. 4.En producent som nævnt i stk. 1, nr. 1, kan afgiftsfrit fremstille og sælge fødevaren, hvis1)fremstillingsvirksomheden ikke drives i selskabsform,2)producentens bruttoomsætning fra den pågældendes samlede erhvervsmæssigevirksomhed ikke overstiger 2 mio. kr. årligt,3)fremstillingsvirksomheden sælger fødevareproduktionen direkte til forbruger, og4)fremstillingsvirksomheden anmeldes til told- og skatteforvaltningen, før fremstillingenpåbegyndes.

Registrering af afgiftspligtig virksomhed§ 5.En virksomhed, der erhvervsmæssigt fremstiller fødevaren, jf. § 4, stk. 1, nr. 1, og stk. 2, skalanmelde denne virksomhed til registrering hos told- og skatteforvaltningen, før fremstillingenpåbegyndes. Dette gælder dog ikke en fremstillingsvirksomhed, der er anmeldt til told- ogskatteforvaltningen efter § 4, stk. 4.Stk. 2.En virksomhed, der erhvervsmæssigt modtager eller indfører fødevaren fra udlandet, jf. § 4,stk. 1, nr. 2, og stk. 2, skal anmelde denne virksomhed til registrering hos told- ogskatteforvaltningen.Stk. 3.Told- og skatteforvaltningen kan fastsætte regler om den registreredes administration affødevarerne. Told- og skatteforvaltningen kan herunder bestemme, at den registrerede periodevis ielektronisk form skal oplyse forvaltningen om fødevarerne.Registrering af fjernsalg§ 6.En virksomhed, der er registreret efter merværdiafgiftslovens § 47, stk. 2, og som sælgerafgiftsbelagte fødevarer her til landet ved fjernsalg, skal anmelde denne virksomhed til registreringhos told- og skatteforvaltningen, før virksomheden påbegyndes.Afgiftsgrundlaget§ 7.Afgiftsgrundlaget er vægten af det mættede fedt i fødevaren.Stk. 2.Den afgiftspligtige skal kunne oplyse fødevarens art, mængde og vægten af det mættede fedti fødevaren.Stk. 3.Kan vægten af det mættet fedt ikke oplyses, anvendes de standarder, der er bestemt afSkatterådet efter § 8.§ 8.Skatterådet fastsætter hvert femte år standarder i form af gennemsnit for andelen af mættet fedti afgiftsbelagte typiske fødevarer.Stk. 2.Standarderne fastsættes på grundlag af offentligt tilgængelige og alment anerkendteoplysninger om andelen af mættet fedt i disse fødevarer.Stk. 3.Standarderne anvendes således, at en afgiftsbelagt fødevare, for hvilke der ikke direkte erfastsat en standard, henføres under den standardvare, som fødevaren er nærmest sammenligneligmed.Opgørelse af afgiftsgrundlaget for en afgiftsperiode§ 9.En virksomhed, der er registreret efter § 5, stk. 1, opgør afgiftsgrundlaget for en afgiftsperiodepå grundlag af de afgiftsbelagte fødevarer, der er udleveret fra virksomheden i afgiftsperioden.Stk. 2.Fødevarer, der uden at afgiften betalt er udleveret til en anden virksomhed, der er registretefter § 5, stk. 1, medregnes ikke i opgørelsen. Virksomheden skal i sådanne tilfælde sammen medudleveringen skriftligt oplyse den modtagende virksomhed om afgiftsgrundlaget for den udleveredefødevare.Stk. 3.Virksomhedens forbrug af fødevarer sidestilles med udlevering. Har virksomheden anvendten afgiftsbelagt fødevare, der er modtaget uden at afgiften er betalt, til fremstilling af en andenfødevare, medregnes denne fødevare dog først i afgiftsgrundlaget, når den fremstillede fødevareudleveres fra virksomheden.

§ 10.En virksomhed, der er registreret efter § 5, stk. 2, opgør afgiftsgrundlaget for en afgiftsperiodepå grundlag af de afgiftsbelagte fødevarer, virksomheden har modtaget eller indført iafgiftsperioden.§ 11.I vægten af mættet fedt, der er opgjort efter § 9 eller § 10, kan fradrages vægten af mættet fedti afgiftsberigtigede fødevarer, jf. § 1 og § 2, der er1)leveret til udlandet,2)anvendt til andet end konsum.Stk. 2.En virksomhed, der er registreret efter § 5, stk. 1, kan tillige foretage fradrag forafgiftsberigtigede fødevarer, jf. § 1 og § 2, der er returneret til virksomheden, hvis købsprisen ergodtgjort inklusive afgiften.Angivelse af afgiften for en afgiftsperiode§ 12.En virksomhed, der er registreret efter § 5, skal senest samtidig med den månedlige betaling afafgiften over for told- og skatteforvaltningen specificere den betalte afgift ud på de fireafgiftsbelagte fødevaretyper, der er nævnt i § 1.Regnskabsbestemmelser§ 13.En virksomhed, der er registret efter § 5, skal føre et regnskab, der på betryggende måde kandanne grundlag for opgørelse af den afgift, virksomheden skal betale efter denne lov.Stk. 2.En virksomhed, der er registret efter § 5, stk. 1, skal som minimum føre regnskab overfremstilling af afgiftsbelagte fødevarer, tilgang af uberigtigede fødevarer, udlevering afafgiftsbelagte fødevarer og forbrug af afgiftsbelagte fødevarer.Stk. 3.En virksomhed, der er registret efter § 5, stk. 2, skal som minimum føre regnskab overfremstilling af modtagelse af afgiftsbelagte fødevarer, indførelse af afgiftsberigtigede fødevarer ogudlevering af afgiftsbelagte fødevarer til en virksomhed fremstillingsvirksomhed som nævnt i § 14.Stk. 4.En virksomhed, der er registreret efter § 5, stk. 1, skal holde lageret af afgiftsberigtigedefødevarer adskilt fra lageret af uberigtigede fødevarer.Godtgørelse§ 14.Told- og skatteforvaltningen godtgør afgiften af afgiftsberigtigede fødevarer som nævnt i § 1i følgende tilfælde, jf. dog stk. 2:1) Fødevaren er anvendt til fremstilling af en fødevarer, der er eksporteret af virksomheden.2) Fødevaren er anvendt til fremstilling af et tilsætningsstof, der er solgt som tilsætningsstof afvirksomheden.Stk. 2.Det er en betingelse for godtgørelse efter stk. 1, at den afgift, der godtgørelse, vedrører enfødevare, der er modtaget fra en virksomhed, der er registreret efter § 5, stk. 1 eller 2.Stk. 3.Told- og skatteforvaltningen kan fastsætte regler for udbetaling af godtgørelsen.Fødevarer, der indføres fra udlandet§ 15.Af afgiftsbelagte fødevarer, der indføres fra steder uden for EU eller fra visse områder, derikke er omfattet af de pågældende EU-landes afgiftsområde, betales der afgift, medmindrefødevaren tilføres en virksomhed, der er registreret efter § 5, stk. 1.Stk. 2.Med steder uden for EU sidestilles Færøerne og Grønland samt Københavns Frihavn.

Stk. 3.Afgiften betales efter reglerne i toldlovens kapitel 4, jf. dog stk. 4.Stk. 4.For varer, der indføres af en virksomhed registreret efter § 29 i toldloven, finder § 16tilsvarende anvendelse.Fødevarer, der modtages fra udlandet§ 16.I andre tilfælde end de, der er nævnt i § 15, betales afgiften ved varemodtagelsen her i landet,medmindre den afgiftsbelagte fødevare tilføres en virksomhed, der er registreret efter § 5, stk. 1.Stk. 2.For afgiftspligtige varemodtagere, der ikke er erhvervsdrivende, sker angivelse og betalingefter § 9, stk. 2-4, i lov om opkrævning af skatter og afgifter m.v.Kapitel 2DækningsafgiftDe fødevarer, der er belagt med dækningsafgift§ 17.Der betales afgift til statskassen af fødevarer, jf. § 20, stk. 1, der modtages eller indføres fraudlandet, hvis fødevaren er fremstillet af en eller flere af de fødevarer, der er nævnt i § 1, ogfødevaren kan henføres under en af følgende varebetegnelser, der er identificeret ved positioner iDen Kombinerede Nomenklatur, jf. dog § 18:1)Position 1604: Fisk, tilberedt eller konserveret; kaviar og kaviarerstatning tilberedt affiskerogn.2)Position 1605: Krebsdyr, bløddyr og andre hvirvelløse vanddyr, tilberedt ellerkonserveret.3)Position 1901: Maltekstrakt; tilberedte næringsmidler fremstillet af mel, gryn, groftmel, stivelse eller maltekstrakt, også med indhold af kakao, såfremt dette udgørmindre end 40 vægtprocent beregnet på et fuldstændig fedtfrit grundlag, ikke andetsteds tariferet; tilberedte næringsmidler fremstillet af produkter henhørende under pos.0401 til 0404,også med indhold af kakao, såfremt dette udgør mindre end 5vægtprocent beregnet på et fuldstændig fedtfrit grundlag, ikke andetsteds tariferet.4)Position 1902: Pastaprodukter, også kogte eller med fyld (af kød eller andre varer)eller på anden måde tilberedt, fx spaghetti, makaroni, nudler, lasagne, gnocchi, ravioli,cannelloni, couscous, også tilberedt5)Position 1903: Tapioka og tapiokaerstatning fremstillet af stivelse, i form af flager,gryn, perlegryn, sigtemel og lign.6)Position 1904: Tilberedte næringsmidler fremstillet ved ekspandering eller ristning afkorn eller kornprodukter (fx cornflakes); korn, undtagen majs, i form af kerner, flagereller andet bearbejdet korn (undtagen mel, gryn eller groft mel), forkogt eller på andenmåde tilberedt, ikke andetsteds tariferet.7)Position 1905: Brød, wienerbrød, kage, kiks og andet bagværk, også tilsat kakao;kirkeoblater, oblatkapsler, af den art der anvendes til lægemidler, segloblater oglignende varer af mel eller stivelse.8)Position 2004: Andre grønsager, tilberedt eller konserveret på anden måde end mededdike eller eddikesyre, frosne, undtagen varer henhørende under pos. 2006.9)Position 2005: Andre grønsager, tilberedt eller konserveret på anden måde end mededdike eller eddikesyre, ikke frosne, undtagen varer henhørende under pos. 2006.

10)

11)12)13)14)

Position 2008: Frugter, nødder og andre spiselige plantedele, tilberedt ellerkonserveret på anden måde, også tilsat sukker, andre sødemidler eller alkohol, ikkeandetsteds tariferet.Position 2103: Saucer samt tilberedninger til fremstilling deraf; sammensattesmagspræparater; sennepsmel og tilberedt sennep.Position 2104: Suppe og bouillon samt tilberedninger til fremstilling deraf;homogeniserede sammensatte næringsmidler.Position 2105: Konsumis, også med indhold af kakao.Position 2106: Tilberedte næringsmidler, ikke andetsteds tariferet.

§ 18.Der betales ikke dækningsafgift af fødevarer, der har karakter af et tilsætningsstof.Den afgiftspligtige§ 19.Det afgiftspligtige er den, der modtager eller indfører fødevaren fra udlandet.Stk. 2.Modtages eller indføres fødevaren med henblik på salg eller forbrug i virksomheden, skaldenne virksomhed registreres hos told- og skatteforvaltningen.Stk. 3.En fysisk person kan uden afgiftsmæssig virkning medbringe en fødevare, der er belagt meddækningsafgift, til eget forbrug fra et andet land, Færøerne eller Grønland.Afgiftsgrundlaget og opgørelsen af afgiftsgrundlaget§ 20.Afgiftsgrundlaget er vægten af det mættede fedt i den eller de fødevarer som nævnt i § 1, derer medgået til fremstilling af den modtagne eller indførte fødevare.Stk. 2.Den afgiftspligtige skal kunne oplyse:1)Hvilken eller hvilke fødevarer som nævnt i § 1, der er medgået til fremstilling affødevaren.2)Hvilken eller hvilke mængder af fødevarer som nævnt i § 1, der er medgået tilfremstillingen af fødevaren.3)Hvilken andel af mættet fedt, der er i den eller de anvendte fødevarer som nævnt i § 1.Stk. 3.Kan den afgiftspligtige ikke fremskaffe de oplysninger, der er nævnt i stk. 2, nr. 1, anvendesstk. 6.Stk. 4.Kan den eller de anvendte fødevarer identificeres efter stk. 2, nr. 1, men den afgiftspligtigeikke fremskaffe de oplysninger, der er nævnt i stk. 2, nr. 2, bestemmes mængden efter følgendesatser, hvis der foreligger en ingrediensliste for fødevaren, og ellers anvendes stk. 6:1)Står den anvendte fødevare som nr. 1 på ingredienslisten, bestemmes mængden til 40pct. af fødevarens vægt.2)Står den anvendte fødevare som nr. 2 på ingredienslisten, bestemmes mængden til 30pct. af fødevarens vægt.3)Står den anvendte fødevare som nr. 3 på ingredienslisten, bestemmes mængden til 20pct. af fødevarens vægt.4)Står den anvendte fødevare som nr. 4 på ingredienslisten, bestemmes mængden til 10pct. af fødevarens vægt.5)Står den anvendte fødevare efter nr. 4 på ingredienslisten, bestemmes mængden til 0pct. af fødevarens vægt.Stk. 5.Kan den eller de anvendte fødevarer identificeres efter stk. 2, nr. 1., og den anvendtemængde opgøres efter stk. 2, nr. 2, jf. stk. 4, men den afgiftspligtige ikke fremskaffe de oplysninger,der er nævnt i stk. 2, nr. 3, anvendes de standarder, der er bestemt af Skatterådet efter § 8.

Stk. 6.Er en eller flere fødevarer som nævnt i § 1 utvivlsomt anvendt til fremstilling af den indførtefødevare, men kan den eller de anvendte fødevarer eller mængden heraf ikke bestemmes efter stk.2-4, fastsættes afgiftsgrundlaget til 20 pct. af fødevarens vægt.§ 21.En virksomhed, der er registreret efter § 19, stk. 2, opgør afgiftsgrundlaget for enafgiftsperiode på grundlag af de dækningsafgiftsbelagte fødevarer, virksomheden har modtaget ellerindført i afgiftsperioden.Stk. 2.I vægten af mættet fedt, der er opgjort efter stk. 1, kan fradrages vægten af mættet fedt idækningsafgiftsberigtigede fødevarer, der er anvendt til andet end konsum.§ 22.Af dækningsafgiftsbelagte fødevarer, der indføres fra steder uden for EU eller fra visseområder, der ikke er omfattet af de pågældende EU-landes afgiftsområde, betales derdækningsafgift. § 15, stk. 2-4, finder tilsvarende anvendelse.Stk. 2.I andre tilfælde end de, der er nævnt i stk. 1, betales afgiften af dækningsafgiftsbelagtefødevarer i forbindelse med fødevarens modtagelse her i landet. § 16, stk. 2, finder tilsvarendeanvendelse.Stk. 3.Ved fortoldning, udlevering eller modtagelse af en fødevare, der er belagt meddækningsafgift, jf. stk. 1 og 2, skal afgiftsgrundlaget angives, jf. § 20, stk. 2-6.Kapitel 3Særlig hæftelse, kontrol og strafSærlig hæftelse§ 23.Den, der overdrager, erhverver eller tilegner sig en fødevare, der ikke er afgiftsberigtiget, menskulle have været afgiftsberigtiget efter denne lov, skal betale afgiften af fødevaren.Stk. 2.Afgiften kan kræves betalt senest 14 dage efter påkrav. § 6, § 7 og § 8, nr. 2 og 3, i lov omopkrævning af skatter og afgifter m.v. finder tilsvarende anvendelse.Kontrol§ 24.Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behøriglegitimation uden retskendelse adgang til at foretage eftersyn i afgiftspligtige virksomheder ogvirksomheder som nævnt i stk. 5-7, og til at efterse virksomhedernes varebeholdninger,forretningsbøger, øvrige regnskabsmateriale samt korrespondance m.v.Stk. 2.Virksomhedens indehaver og de i virksomheden beskæftigede personer skal yde told- ogskatteforvaltningen fornøden vejledning og hjælp ved gennemførelsen af eftersynet.Stk. 3.Det i stk. 1 nævnte materiale skal på told- og skatteforvaltningens anmodning udleveres ellerindsendes til denne.Stk. 4.Registrerede virksomheder skal på begæring meddele told- og skatteforvaltningenoplysninger om deres leverancer af fødevarer som nævnt i § 1 eller § 17 til afgiftsfrie formål.Stk. 5.Leverandører af emballage til fremstilling af fødevarer som nævnt i § 1 eller § 17 skal påbegæring meddele told- og skatteforvaltningen oplysning om deres leverancer af varer tilregistrerede virksomheder.Stk. 6.Erhvervsdrivende skal på begæring meddele told- og skatteforvaltningen oplysninger omderes indkøb af fødevarer som nævnt i § 1 eller § 17 til virksomheden.

Stk. 7.Told- og skatteforvaltningen er berettiget til at foretage eftersyn af fødevarer som nævnt i § 1eller § 17 under transport, når varerne erhvervsmæssigt sælges fra udlandet eller erhvervsmæssigttransporteres til andre end virksomheder, der er registreret efter § 5.Stk. 8.I det omfang oplysninger som nævnt i stk. 1 er registreret elektronisk, omfatterforvaltningens adgang til disse oplysninger også en elektronisk adgang hertil.Stk. 9.Politiet yder told- og skatteforvaltningen bistand til gennemførelsen af kontrollen.Justitsministeren kan efter forhandling med skatteministeren fastsætte nærmere regler herom.§ 25.Offentlige myndigheder skal på begæring meddele told- og skatteforvaltningen enhveroplysning til brug ved registrering af og kontrol med virksomheder, der er afgiftspligtige efterdenne lov.Straf§ 26.Med bøde straffes den, der forsætligt eller groft uagtsomt1) afgiver urigtige eller vildledende oplysninger eller fortier oplysninger til brug forafgiftskontrollen,2) overtræder 4, stk. 4, § 5, stk. 1 eller 2, § 6, § 7, stk. 2, §§ 9-13, § 15, § 16, § 19, stk. 2, § 20, stk.2, § 21, stk. 2, og § 22,3) tilsidesætter vilkår, der er fastsat i medfør af § 6, stk. 2, eller4) overdrager, erhverver eller tilegner sig varer, hvoraf der ikke er betalt afgift, som skulle haveværet betalt efter loven, eller forsøger herpå.Stk. 2.I forskrifter, der udstedes i medfør af loven, kan der fastsættes straf af bøde for den derforsætligt eller groft uagtsomt overtræder bestemmelser i forskrifterne.Stk. 3.Den, der begår en af de nævnte overtrædelser med forsæt til at unddrage statskassen afgift,straffes med bøde eller fængsel indtil 1 år og 6 måneder, medmindre højere straf er forskyldt efterstraffelovens § 289.Stk. 4.Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne istraffelovens 5. kapitel.§ 27.§§ 18-19 i lov om opkrævning af skatter og afgifter m.v. finder tilsvarende anvendelse påsager om overtrædelse af denne lov.Kapitel 4Overgangs- og ikrafttrædelsesbestemmelser m.v.§ 28.Skatteministeren bestemmer tidspunktet for loven ikrafttræden.Stk. 2.Virksomheder, der skal registreres efter § 5 eller § 19, og som ligger inde med fødevarer somnævnt i § 1 eller § 19, skal opgøre beholdningen af disse fødevarer på tidspunktet for lovensikrafttræden fordelt på de typer af fødevarer, der er nævnt i § 1, § 2, nr. 1, § 17 og § 18. Forfødevarer, der er belagt med afgift efter denne lov, skal opgørelsen angive den samlede vægt afmættet fedt i hver af de typer af fødevarer, der er nævnt i § 1 og § 17.Stk. 3.Der betales afgift efter denne lov af fødevarer som nævnt i § 1, jf. § 2, som en virksomhed,der er registreret efter § 5, stk. 1, har liggende på lager på tidspunktet for lovens ikrafttræden, hvisafgiften af lageret overstiger 100.000 kr. Afgiften forfalder til betaling den 15. den i den følgendemåned. Afgiften opkræves efter reglerne i lov om opkrævning af skatter og afgifter m.v. Told- ogskatteforvaltningen kan fastsætte regler for angivelse af afgiften af disse lagre.

§ 29.Loven gælder ikke for Færøerne og Grønland.

Almindelige bemærkninger1. IndledningFormålet med lovforslaget er tilskynde til bedre kostvaner og dermed styrke befolkningenssundhed.Det sker ved at reducere indtaget af mættet fedt gennem en afgift på mættet fedt i ost, smør,margarine og vegetabilske spiseolier.Skatteministeren bestemmer tidspunktet for lovens ikrafttræden.2. Forårspakke 2.0 – Vækst, klima, lavere skatRegeringen (Venstre og Det Konservative Folkeparti) og Dansk Folkeparti har den 1. marts 2009indgået en aftale om Forårspakke 2.0. Der henvises herom til de indledende bemærkninger i detlovforslag nr. L 195, der den 22. april 2009 blev fremsat om ændring af personskatteloven ogforskellige andre love (Forårspakke 2.0 – Vækst, klima, lavere skat).Dette lovforslag vedrørende aftaledelen ”Flere sunde leveår”. Det er bl.a. aftalt, at indføre”en afgift på mættet fedt i mejeriprodukter (undtagen mælk) og olier på 25 kr. pr. kg.”Det anføres i aftalen generelt herom, at”afgifter på usunde varer skal bruges varsomt, fordi Danmark er del af en internationaløkonomi. Øges afgifterne for meget, styrker det ikke folkesundheden, men blotgrænsehandelen. Forhøjelsen af afgifterne er afstemt under hensyn til grænsehandelen. - - -Øgede afgifter alene løser ikke problemerne med en stigende udbredelse af dissefolkesygdomme. Den enkelte dansker skal også selv træffe et valg og tage et personligt ansvarfor egen sundhed. Men afgifter, som er indrettet hensigtsmæssigt, kan hjælpe udviklingen iden rigtige retning og understøtte en sund livsstil.”Efter aftalen indføres afgiften medio 2010.Lovforslaget er led i udmøntningen af denne del af Forårspakke 2.0.3. Forebyggelseskommissionens anbefalingDen af regeringen i 2008 nedsatte Forebyggelseskommission afgav i april 2009 en rækkeanbefalinger til en styrket forebyggende indsats.Kommissionen konstaterer bl.a., at et højt indtag af mættet fedt er forbundet med en øget risiko forhjerte-kar-sygdomme.Kommissionen anfører, at”en afgift på mættet fedt i mejeriprodukter og vegetabilske fedtstoffer på 20 kr. pr. kg,skønnes at kunne reducere det samlede forbrug af mættet fedt med omkring 3 pct.Kommissionens beregninger viser, at denne afgiftsforhøjelse kun har en begrænset betydningfor middellevetiden. En afgift på mættet fedt på 20 kr. pr. kg. forventes at medføre ennettoprovenugevinst for staten på ca. 1. mia. kr. samt betydelige administrative byrder og øgeomkostningerne for udvalgte erhverv. Kommissionen har vurderet muligheden for at pålægge

en afgift på mættet fedt i kød. En sådan afgift vurderes umiddelbart at være meget vanskeligog dyr at administrere.”Kommissionen anbefaler, at”den foreslåede afgift på mættet fedt udvides til at omfatte mælkeprodukter. Afgiftenpristalsreguleres løbende. Der bør ses på muligheden for at overvinde de administrativevanskeligheder forbundet med at indføre en afgift på mættet fedt i kød.”4. Lovforslagets elementer4.1. Afgiften4.1.1.Det foreslås, at der lægges en afgift på mættet fedt i ost, smør, margarine og spiseolier.Mættet fedt forekommer typisk i animalske produkter som kød og mælk, og i mindre grad ivegetabilske produkter som spiseolier.Måling af fedtindholdet i kødprodukter er administrativt vanskeligt. Et slagtedyr er kun til en visgrad et standardiseret produkt, og udskæringer kan variere. En måling af fedtindholdet må derforske i de enkelte udskæringer, det vil sige koteletter, svinebryst, ribbensteg etc., inden de bliverpakket med henblik på salg eller tilberedning til den endelige forbruger. Udskæring af slagtede dyrsker ikke kun på slagterier, men i vidt omfang også i detailhandelen, f.eks. hos selvstændigeslagtere eller hos supermarkeder med egen slagter. En afgift på mættet fedt i kødprodukter vilsåledes inddrage et stort antal virksomheder i administrationen af afgiften, og pålægge hver enkeltaf disse virksomheder en væsentlig administrativ byrde. Derfor stilles der ikke forslag om, atafgiften skal omfatte mættet fedt i kødprodukter.Måling af fedtindholdet i mælk er administrativt relativt enkelt, da mælkeprodukter i høj grad erstandardiserede produkter. Men mælk er en basal næringskilde til bl.a. kalk. Og hensyn til børn ogderes familier samt visse ældre, der har særligt behov for næringsrig kost, taler mod en fordyrelse afmælkeprodukter. Derfor stilles der ikke forslag om, at afgiften skal omfatte mælke og andre hvidemejeriprodukter.På den anden side må en afgift på mættet fedt omfatte en væsentlig del af almindelige fødevarer,hvis den skal have en motiverende virkning. Derfor stilles der forslag om, at afgiften skal omfatteost, smør, margarine og spiseolier. Det er produkter, der i høj grad er standardiserede, og dermedrelativt enkle at måle fedtindholdet i.Spiseolier kan være såvel vegetabilske som animalske. Animalsk spiseolie forekommer kun ibegrænset omfang og består typisk af fiskeolie. Derfor stilles der forslag om, at alene vegetabilskespiseolier skal omfattes af afgiften.4.1.2.Det foreslås, at de afgiftsbelagte fødevarer identificeres efter den afgrænsning, der anvendes iDen Kombinerede Nomenklatur, jf. Rådets forordning (EØF) nr. 2658/87 om told- ogstatistiknomenklaturen og den fælles toldtarif.Den Kombinerede Nomenklatur er en internationalt anerkendt metode til at identificerehandelsvarer. Erhvervslivet kender til nomenklaturen, idet erhvervslivet bl.a. bruger nomenklatureni forbindelse med løbende indberetninger om handel med varer til statistiske formål.

På grund af det store spektrum af varetyper, nomenklaturen dækker, er den identificering, der sker inomenklaturen, grovmasket. Fordelene ved at anvende nomenklaturen som en alment kendtidentifikationsmetode vurderes dog at opveje dette forhold.I nomenklaturen identificeres varer ved et system af numre. Nummersystemet er opbygget således,at varer opdeles i hovedgrupper ved hjælp af 4-cifrede numre. Inden for disse hovedgrupper skerder underopdelinger ved hjælp af numre med mere end 4 cifre. Det er ikke fundet forsvarligt atbasere afgiften på en identificering af afgiftsbelagte vare på et mere detaljeret niveau end 4 cifre.Usikkerheden ved identificeringen af varer vokser med detaljeringsgraden, og dermed mulighedenfor fejl og svig.Det foreslås på denne baggrund, at afgiften lægges på:Smør og andre fødevarer, der henhører under position 0405.Ost og andre fødevarer, der henhører under position 0406.Margarine og andre fødevarer, der henhører under position 1517.Vegetabilsk spiseolie, der henhører under positionerne 1507-1517.Position 0405 har overskriften ”Smør og andre mælkefedtstoffer; smørbare mælkefedtprodukter”.Position 0406 har overskriften ”Ost og ostemasse”.Position 1517 har overskriften ”Margarine; spiselige blandinger eller tilberedninger af animalskeeller vegetabilske fedtstoffer eller olier eller af fraktioner af forskellige fedtstoffer og olier fra dettekapitel, undtagen spiselige fedtstoffer og olier eller fraktioner deraf henhørende under pos 1516”.Afgiften omfatter således andre fødevarer end de, der sædvanligvis betegnes ost, smør, margarineog vegetabilsk spiseolie.4.1.3.Varer omfattet af en af disse fire varegrupper er alt overvejende fødevarer; enten i form atfærdigforarbejdede fødevarer eller i form af delvist forarbejdede fødevarer.Afgiften lægges kun på fødevarer, herunder delvist forarbejdede fødevarer.Det foreslås, at tilsætningsstoffer til fødevarer ikke belægges med afgiften. Et tilsætningsstofanvendes i relativt små mængder i den enkelte fødevarer, og et tilsætningsstof anvendes normaltikke som en selvstændig fødevare.Et tilsætningsstof er i Europa-Parlamentets og Rådets forordning (EF) nr. 1333/2008 omfødevaretilsætningsstoffer defineret som”ethvert stof, der normalt ikke indtages som en fødevare i sig selv og normalt ikke anvendessom en karakteristisk ingrediens i fødevarer, hvad enten det har næringsværdi eller ej, og som,hvis det bevidst tilsættes fødevarer med et teknologisk formål i forbindelse medfremstillingen, forarbejdningen, tilberedningen, behandlingen, emballeringen, transporten elleropbevaringen, resulterer i, eller med rimelighed forventes at resultere i, at det eller detsbiprodukter direkte eller indirekte bliver en bestanddel af de pågældende fødevarer”.4.1.4.Det foreslås, at der ikke skal betales afgift af fødevarer, der eksporteres.

4.1.5.Det foreslås, at afgiften sættes til 25 kr. pr. kg. mættet fedt.Det forventes, at afgiften vil indbringe et varigt årligt provenu til statskassen på omkring 1. mia. kr.inkl. moms.4.2. Dækningsafgift4.2.1.For at ligestille fødevarer, der er fremstillet her i landet ved brug af ost, smør, margarine ellervegetabilsk spiseolie, med tilsvarende fødevarer fremstillet i udlandet, foreslås en dækningsafgift.Dækningsafgiften lægges på fødevarer, der er fremstillet i udlandet ved brug af ost, smør, margarineeller vegetabilsk spiseolie, og som tilføres her til landet. Afgiften lægges på den mængde mættetfedt, der var i den ost, smør, margarine eller vegetabilsk spiseolie, der er anvendt til fremstilling affødevaren.4.2.2.I og med ost, smør, margarine og vegetabilsk spiseolie anvendes til fremstilling af enmangfoldighed af fødevarer, foreslås af administrative hensyn, at kun nærmere angivne typer affødevarer belægges med dækningsafgift. Dermed muliggøres, at fødevarer med et lavt indhold afmættet fedt, eller fødevarer, der kun tilføres her til landet i et begrænses omfang, kan friholdes fordækningsafgiften.Det foreslås, at de typer af fødevarer, der belægges med dækningsafgift, identificeres efter denafgrænsning af varegrupper, der anvendes i Den Kombinerede Nomenklatur. Der foreslås følgendefødevarefortegnelse:Position 1604: Fisk, tilberedt eller konserveret; kaviar og kaviarerstatning tilberedt affiskerogn.Position 1605: Krebsdyr, bløddyr og andre hvirvelløse vanddyr, tilberedt eller konserveret.Position 1901: Maltekstrakt; tilberedte næringsmidler fremstillet af mel, gryn, groft mel,stivelse eller maltekstrakt, også med indhold af kakao, såfremt dette udgør mindre end 40vægtprocent beregnet på et fuldstændig fedtfrit grundlag, ikke andet steds tariferet; tilberedtenæringsmidler fremstillet af produkter henhørende under pos. 0401 til 0404,også med indholdaf kakao, såfremt dette udgør mindre end 5 vægtprocent beregnet på et fuldstændig fedtfritgrundlag, ikke andetsteds tariferet.Position 1902: Pastaprodukter, også kogte eller med fyld (af kød eller andre varer) eller påanden måde tilberedt, fx spaghetti, makaroni, nudler, lasagne, gnocchi, ravioli, cannelloni,couscous, også tilberedtPosition 1903: Tapioka og tapiokaerstatning fremstillet af stivelse, i form af flager, gryn,perlegryn, sigtemel og lign.Position 1904: Tilberedte næringsmidler fremstillet ved ekspandering eller ristning af korneller kornprodukter (fx cornflakes); korn, undtagen majs, i form af kerner, flager eller andetbearbejdet korn (undtagen mel, gryn eller groft mel), forkogt eller på anden måde tilberedt,ikke andetsteds tariferet.Position 1905: Brød, wienerbrød, kage, kiks og andet bagværk, også tilsat kakao; kirkeoblater,oblatkapsler, af den art der anvendes til lægemidler, segloblater og lignende varer af mel ellerstivelse,Position 2004: Andre grønsager, tilberedt eller konserveret på anden måde end med eddikeeller eddikesyre, frosne, undtagen varer henhørende under pos. 2006.

Position 2005: Andre grønsager, tilberedt eller konserveret på anden måde end med eddikeeller eddikesyre, ikke frosne, undtagen varer henhørende under pos. 2006.Position 2008: Frugter, nødder og andre spiselige plantedele, tilberedt eller konserveret påanden måde, også tilsat sukker, andre sødemidler eller alkohol, ikke andetsteds tariferet.Position 2103: Saucer samt tilberedninger til fremstilling deraf; sammensattesmagspræparater; sennepsmel og tilberedt sennep.Position 2104: Suppe og bouillon samt tilberedninger til fremstilling deraf; homogeniseredesammensatte næringsmidler.Position 2106: Tilberedte næringsmidler, ikke andetsteds tariferet.Fødevarer, der ikke kan henføres under en af de nævnte positioner, er fritaget for dækningsafgift.Det samme gælder fødevarer, der kan henføres under en af de nævnte positioner, men hvor der ikkeer anvendt ost, smør, margarine eller vegetabilsk spiseolie til fremstillingen.4.2.3.På linie med afgiften af ost, smør, margarine og vegetabilsk spiseolie foreslås, at fødevarer,der har karakter af et tilsætningsstof, friholdes for dækningsafgift.4.3. Administration af afgifterne4.3.1.En fødevares vej fra producent til forbruger kan gå gennem flere led. Og antallet afdetailhandlere, der sælger direkte til forbrugerne, er betydeligt større end antallet af producentereller importører af fødevarer.Det foreslås derfor af administrative hensyn, at afgiften lægges i producent-/importørleddet frem fori detailleddet.Det har den virkning, at anvendes eksempelvis ost og margarine til fremstillingen af en ostekage,skal bageren ikke betale afgift af den mættede fedt i kagen. Den anvendte mættede fedt er alleredeafgiftsberigtiget af producenten eller af importøren. Der tages dermed ikke hensyn til, at en del afosten eller margarinen kan gå til spilde ved fremstilling af ostekagen. Der tages heller ikke hensyntil, om andelen af mættet fedt i osten eller margarinen ændres under fremstilling af ostekagen,således at kagen får en højere eller lavere andel af mættet fedt end den, der var i osten ellermargarinen.Ved at lægge afgiften i producent-/importørleddet frem for i detailleddet, vil erhvervet blive pålagten mindre likviditetsbelastning. Størrelsen afhænger af, hvor lang tid der går fra produktion ellerimport af fødevaren til den sælges til en forbruger. Lægges til grund, at dette tidsrum gennemsnitligter på omkring 4 uger, vil renteudgiften ved at forrente en afgift på 1 mia. kr. årligt med en rente på6 pct. p.a. være på 5 mio. kr. før skat.Ved at lægge afgiften i producent-/importørleddet får virksomheder, der fremstiller fødevarer underanvendelse af en afgiftsbelagt fødevare, øgede produktionsomkostninger. Det foreslås derfor, atvirksomheder, der har en sådan produktion, skal kunne få godtgjort den betalte afgift i det omfangfødevaren er anvendt til fremstilling af fødevarer, der er eksporteret, eller til fremstilling aftilsætningsstoffer. Told- og skatteforvaltningen bemyndiges til at fastsætte regler for den procedure,en virksomhed skal følge for at få godtgørelse udbetalt.

4.3.2.Det foreslås, at producenter af afgiftsbelagte fødevarer, der kun har en lille produktion,friholdes for afgiften. Eksempelvis er det ikke fundet hensigtsmæssigt, hvis gårdsalg afhjemmeproduceret gedeost skulle omfattes af afgiften.På den anden side giver EU-rettens forbud mod konkurrenceforvridning meget snævre mulighederfor sådanne afgiftsfritagelser.Det foreslås på den baggrund, at producenter med en samlet årlig bruttoomsætning fra producentenssamlede erhvervsmæssige aktivitet på ikke over 2 mio. kr., der sælger de producerede afgiftsbelagtefødevarer direkte til forbruger, friholdes for afgiften.4.3.3.Producenter og importører af afgiftspligtige fødevarer skal oplyse vægten af den mættedefedt, der skal betales afgift eller dækningsafgift af.Dette vil ikke være noget problem for producenter, der må forventes at kende den fødevare, deproducerer, til bunds.Men importører vil kunne komme i den situation, at de ikke kan fremskaffe de nødvendigeoplysninger fra den udenlandske producent. Derfor er det nødvendigt at opstille standarder, der kananvendes som afgiftsgrundlag, i tilfælde hvor importøren ikke kan opgøre afgiftsgrundlaget.Det foreslås, at Skatterådet bemyndiges til hvert femte år at udarbejde en liste med gennemsnitligeandele af mættet fedt i ost, smør, margarine og vegetabilske spiseolier. Disse gennemsnitsværdierskal så anvendes, hvis importøren ikke kan fremskaffe oplysninger fra producenten.Det er ikke meningen, at Skatterådet skal foretage sådanne målinger eller lade foretage sådannemålinger af fedt. Listen sammensættes af alment tilgængelige oplysninger om det gennemsnitligeindhold af mættet fedt i disse fødevarer. Eksempelvis fører DTU Fødevareinstituttet en oversigterover næringsstoffer i fødevarer. Skatterådets opgave bliver således reelt at godkende den metode,der anvendes ved udarbejdelsen af listen. Et eksempel på en sådan liste er medtaget som bilag tillovforslaget.4.3.4.Importøren af fødevarer, der er belagt med dækningsafgift, skal oplyse mængden af mættetfedt i den ost, smør, margarine eller vegetabilsk spiseolie (basisfødevaren), der er anvendt tilfremstilling af fødevaren.Det vil forekomme, at en importør ikke kan give en eller flere af disse oplysninger. I så fald må deranvendes standarder, som importøren og SKAT kan bruge i mangel af bedre.Det foreslås, at sådanne standarder baseres på den ingrediensliste, der skal følge en fødevare, jf.Europa-Parlamentets og Rådets direktiv 2000/13/EF af 20. marts 2000 om indbyrdes tilnærmelse afmedlemsstaternes lovgivning om mærkning af og præsentationsmåder for levnedsmidler samt omreklame for sådanne levnedsmidler.De oplysninger, der skal gives ved import af en dækningsbelagt fødevare, er sammensat affølgende:a)Hvilken eller hvilke basisfødevarer er anvendt til fremstilling af fødevaren.b)Hvilken mængde af basisfødevaren, der er medgået til fremstillingen af fødevaren.

c)

Hvilken andelen af mættet fedt er der i den anvendte basisfødevare.

Det foreslås, at mangler oplysning a, identificeres den eller de anvendte basisfødevarer efteringredienslisten.Det foreslås, at mangler oplysning b, fastsættes en procentandel af varens vægt efterbasisfødevarens indplacering på ingredienslisten således:Står råvaren som nr. 1 på ingredienslisten, anses basisfødevaren at udgøre 40 pct. af varensvægt.Står råvaren som nr. 2 på ingredienslisten, anses basisfødevaren at udgøre 30 pct. af varensvægt.Står råvaren som nr. 3 på ingredienslisten, anses basisfødevaren at udgøre 20 pct. af varensvægt.Står råvaren som nr. 4 på ingredienslisten, anses basisfødevaren at udgøre 10 pct. af varensvægt.Står råvaren efter nr. 4 på ingredienslisten, anses basisfødevaren at udgøre 0 pct. af varensvægt.Det foreslås, at mangler oplysning c, anvendes de standarder, der er bestemt af Skatterådet.Er der ikke knyttet en ingrediensliste til fødevaren, eller kan importøren ikke fremskaffe oplysninga, fastsættes detsamledeafgiftsgrundlag til 20 pct. af fødevarens vægt. Dette svarer til, at deanvendte basisfødevarer udgør 40 pct. af fødevarens vægt, og at indholdet af mættet fedt ibasisfødevarerne er på 50 pct.4.3.5.På linie med øvrige punktafgiftslove indgår det i lovforslaget, at producenter af ost, smør,margarine eller vegetabilske spiseolier skal registreres hos told- og skatteforvaltningen. Disseproducenter får status af oplagshavere. Det indebær, at de først skal betale afgiften af den ost, smør,margarine eller vegetabilsk spiseolie, de producerer, modtager fra andre producenter ellerimporterer, når fødevaren udleveres fra virksomheden.Det foreslås, at importører af afgiftsbelagte fødevarer skal registreres hos told- ogskatteforvaltningen. Disse importører får status af varemodtagere. Det indebær, at de skal betaleafgiften på det tidspunkt, hvor de modtager eller indfører den afgiftsbelagte fødevare fra udlandet.Hvis importører blev tillagt status som oplagshaver, ville fødevarer, der er produceret i udlandet, fåen fortrinsstilling i forhold til fødevarer, der er fremstillet her i landet. Det har sammenhæng med, atafgiften her i landet opkræves hos producenten. Dermed lægges afgiften tidligt på fødevarens vejfra producent til forbruger. For fødevarer, der er produceret i udlandet, opkræves afgiften først, nården producerede fødevarer kommer her til landet.Med forslaget fraviges den hidtidige ordning i punktafgiftslovene, hvorefter der sondres mellemregistrering og anmeldelse. Efter disse love kan en virksomhed, der erhvervsmæssigt importerer,lade sig registrere, mens en ikke registreret virksomhed, der erhvervsmæssigt importerer, skalanmelde importen til told- og skatteforvaltningen. Det er vurderingen, at denne sondring ikke erhensigtsmæssig, når importen sker erhvervsmæssigt.4.3.6.For registrerede virksomheder gælder reglerne i lov om opkrævning af skatter og afgifter mv.

Det indebærer bl.a., at afgiften opkræves månedsvis over en slags mellemregningskonto mellemvirksomheden og told- og skatteforvaltningen, og at told- og skatteforvaltningen udbetaler eneventuel negativt saldo for en afregningsperiode til virksomheden.Det foreslås, at en registreret virksomhed i den månedlige afregning af afgift til told- ogskatteforvaltningen skal kunne modregne afgiften af afgiftsberigtiget ost, smør, margarine ellervegetabilsk spiseolie, der er leveret til udlandet eller anvendt til andet end konsum. Producenter afost, smør, margarine eller vegetabilsk spiseolie kan tillige modregne afgiften af sådanne fødevarer,der er returneret til virksomheden med godtgørelse af købsprisen inklusive afgiften.Det foreslås, at en registreret virksomhed i den månedlige afregning af afgift til told- ogskatteforvaltningen skal kunne modregne dækningsafgiften af afgiftsberigtigede fødevarer, der eranvendt til andet end konsum.4.4. Ikrafttræden4.1.Det foreslås, at skatteministeren bestemmer tidspunktet for lovens ikrafttræden.4.2.For at sikre lovens administration, er det nødvendigt, at der sker lageroptælling ved lovensikrafttræden af de fødevarer, der er omfattet af loven.For at undgå hamstring foreslås, at lagre af ost, smør, margarine eller vegetabilsk spiseolie, derligger på lager ved lovens ikrafttræden, skal afgiftsberigtiges. Det foreslås dog, at lagre, hvorafafgiften udgør mindre end 100.000 kr., friholdes.5. Økonomiske konsekvenser for det offentligeDet forventes, at afgiften vil give en årlig varig virkning inkl. moms på omkring 1 mia. kr. årligt.Beløbet tilfalder statskassen.6. Administrative konsekvenser for det offentlige????????7. Økonomiske konsekvenser for erhvervslivetAfgiften vil alt andet lige reducere salget af de fødevarer, der er omfattet af afgiften. Det forventes,at de fødevarer, der således sælges færre af, vil blive erstattet af andre fødevarer, således at densamlede omsætning af fødevarer ikke ændres i nævneværdig grad.Afgiften forventes ikke i nævneværdig grad at medføre en forskydning i afsætningen af fødevarerher i landet mellem indenlandsk og udenlandsk producerede fødevarer.Fødevarevirksomhederne forventes at overvælte afgiften på forbrugerne.Ved at lægge afgiften i producent-/importørleddet frem for i detailleddet, vil erhvervet blive pålagten mindre likviditetsbelastning. Størrelsen afhænger af, hvor lang tid der går fra produktion ellerimport af fødevaren til den sælges til en forbruger. Lægges til grund, at dette tidsrum gennemsnitligter på omkring 4 uger, vil renteudgiften ved at forrente en afgift på 1 mia. kr. årligt med en rente på6 pct. p.a. være på 5 mio. kr. før skat.

8. Administrative konsekvenser for erhvervslivetLoven vil kun komme til at berøre fødevareerhvervet.Loven vil stille krav om, at der føres et regnskab med mættet fedt i ost, smør, margarinen ogvegetabilsk spiseolie, samt i importerede fødevarer, der er fremstillet af disse basisfødevarer.Loven vil hovedsageligt påføre erhvervet etableringsomkostninger i forbindelse det lagerstatus, derskal ske i forbindelse med lovens ikrafttræden, men også omkostninger til ændringer iregnskabsførelsens tilrettelæggelse.Loven vil påføre importører driftsomkostninger på grund af krav om særlige oplysninger fraudenlandske producenter.Loven vil påføre registrerede virksomheder krav om løbende opsamling af lidt flereregnskabsoplysninger end i dag. Dertil krav om løbende indbetalinger og indberetninger til told- ogskatteforvaltningen.Skatteministeriet vurderer, at loven vil give erhvervet et øget timeforbrug på omkring 20.000 timerårligt, når ordningen er indført.9. Administrative konsekvenser for borgerneIngen.10. Miljømæssige konsekvenserIngen.11. Sundhedsmæssige aspekterDet vurderes, at lovforslaget vil have en forebyggende virkning, og dermed reducere omfanget afvisse fedtrelaterede sygdomme.12. Forholdet til EU-rettenDer vil blive taget kontakt til EU-Kommissionen med henblik på en afklaring af, om afgiften afmættet fedt i visse fødevarer indeholder statsstøtteelementer.Endvidere notificeres EU-Kommissionen om lovforslaget efter informationsproceduredirektivet, jf.Europa-parlamentets og Rådets direktiv 98/34/EF af 22. juni 1998 om en informationsproceduremed hensyn til tekniske standarder og forskrifter.13. Hørte myndigheder og organisationer m.v.Dansk Erhverv, Dansk Industri, Danske Regioner, Erhvervs- og Selskabsstyrelsen, FrederiksbergKommune, Kommunernes Landsforening, Københavns Kommune, Landbrug&Fødevarer,Landsskatteretten, Margarineforeningen og SKAT.

14. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetØkonomiske konsekvenser for detoffentligeAdministrative konsekvenser fordet offentligeØkonomiske konsekvenser forerhvervslivetAdministrative konsekvenser forerhvervslivetPositive konsekvenser/ mindre udgifterVarigt årligt merprovenu på omkring 1mia. kr. inkl. moms.?IngenIngenNegative konsekvenser/merudgifterIngen?Øget renteudgift før skat på op til 5mio. kr.Omkostninger i forbindelse medlovens ikrafttræden og øgededriftsomkostninger.Skatteministeriet vurderer, at loven vilgive fødevareerhvervet et øgettimeforbrug på omkring 20.000 timerårligt, når ordningen er indført.Ingen

Administrative konsekvenser forborgerneMiljømæssige konsekvenserForholdet til EU-retten

Ingen

IngenIngenDer vil blive taget kontakt til EU-Kommissionen med henblik på en afklaring af,om afgiften af mættet fedt i visse fødevarer indeholder statsstøtteelementer.Endvidere notificeres EU-Kommissionen om lovforslaget efterinformationsproceduredirektivet, jf. Europa-parlamentets og Rådets direktiv98/34/EF af 22. juni 1998 om en informationsprocedure med hensyn til tekniskestandarder og forskrifter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Bestemmelsen angiver de fødevarer, der er omfattet af afgiften.Fødevarerne er identificeret ved positioner i Den Kombinerede Nomenklatur, jf. Rådets forordning(EØF) nr. 2658/87 om told- og statistiknomenklaturen og den fælles toldtarif.Positionerne 0405 0g 0406 henhører under kapitel 4 i nomenklaturen. Kapitel 4 har overskriften”Produkter fra næringsmiddelindustrien; drikkevarer, ethanol (ethylalkohol) og eddike; tobak ogfabrikerede tobakserstatninger”.Position 0405 har overskriften ”Smør og andre mælkefedtstoffer; smørbare mælkefedtprodukter”.I toldtarifinformationssystem eVITA er position 0405 nærmere beskrevet således:”A. SmørDenne gruppe omfatter naturligt smør, vallesmør og rekombineret smør (fersk, saltet ellerharsk, også i hermetisk lukkede beholdere). Smør skal være fremstillet udelukkende fra mælkog skal have et indhold af mælkefedt på 80 vægtprocent eller derover, men ikke over 95vægtprocent, et indhold af fedtfrit mælketørstof på ikke over 2 vægtprocent og et vandindholdpå ikke over 16 vægtprocent. Smør indeholder ikke tilsatte emulgeringsmidler, men kan

indeholde natriumklorid, levnedsmiddelfarver, neutraliserende salte og kulturer af harmløsemælkesyreproducerende bakterier (se bestemmelse 2 a) til dette kapitel).Smør fremstillet af gede- og fåremælk hører også under denne position.B. Smørbare mælkefedtprodukter ("dairy spreads")Denne gruppe omfatter smørbare mælkefedtprodukter ("dairy spreads"), dvs smørbareemulsioner af typen vand-i-olie med mælkefedt som produktets eneste fedtstof, med etindhold af mælkefedt på 39 vægtprocent eller derover, men under 80 vægtprocent (sebestemmelse 2 b) til dette kapitel). Dairy spreads kan eventuelt indeholde ingredienser så somkulturer af harmløse mælkesyreproducerende bakterier, vitaminer, natriumklorid, sukker,gelatine, stivelse, næringsmiddelfarver, emulgeringsmidler, fortykningsmidler ogkonserveringsmidler.C. Andre fedtstoffer og olier udvundet af mælkDenne gruppe omfatter fedtstoffer og olier udvundet af mælk (fx mælkefedt, smørfedt ogsmørolie). Smørolie fremstilles ved at ekstrahere vand og ikke-fedtstoffer fra smør eller fløde.Gruppen omfatter endvidere dehydreret smør ("koncentreret smør" eller "vandfrit smør") ogghee (en art smør almindeligvis fremstillet af bøffelmælk eller komælk) samt smørindeholdende små mængder urter eller hvidløg, forudsat produktet bevarer karakteren af smørhenhørende under denne position.”Position 0406 har overskriften ”Ost og ostemasse”.I toldtarifinformationssystem eVITA er position 0406 nærmere beskrevet således:”Denne position omfatter alle slags ost:1. Frisk ost (herunder ost fremstillet af valle eller kærnemælk) og ostemasse. Frisk ost er enikke modnet eller lagret ost, som er færdig til fortæring kort efter fremstillingen (fx Ricotta,Broccio, hytteost, flødeost, Mozzarella).2. Ost, revet eller i pulverform.3. Smelteost. Den fremstilles ved sønderskæring, blanding, smeltning og emulgering vedhjælp af varme og emulgerings- eller syrningsmidler (herunder smeltesalte) af en eller flereostesorter og et eller flere af følgende produkter: fløde og andre mejeriprodukter, salt,krydderier, aromastoffer, farvestoffer og vand.4. Blåskimmelost og andre oste indeholdende skimmel dannet af Penicillium roqueforti.5. Blød ost (fx Camembert, Brie).6. Halvfast eller fast ost (fx Cheddar, Gouda, Gruyère, Parmesan).Valleost fremstilles ved koncentration af valle og tilsætning af mælk eller mælkefedtstoffer.Den tariferes kun i denne position, såfremt den har følgende tre karakteristika:a. et mælkefedtindhold, beregnet i vægtprocent af tørstoffet, på 5 % eller derover;b. et tørstofindhold på mindst 70 vægtprocent, men ikke over 85 vægtprocent;c. er formet eller kan formes.Indhold af kød, fisk, krebsdyr, aromastoffer, krydderier, grøntsager, frugt, nødder, vitaminer,skummetmælkspulver etc ændrer ikke tariferingen, for så vidt varen bevarer karakteren af ost.Ost, som er belagt med dej eller rasp, forbliver under denne position, uanset om varen erforstegt, forudsat den bevarer karakteren af ost.”

Position 1517 har overskriften ”Margarine; spiselige blandinger eller tilberedninger af animalskeeller vegetabilske fedtstoffer eller olier eller af fraktioner af forskellige fedtstoffer og olier fra dettekapitel, undtagen spiselige fedtstoffer og olier eller fraktioner deraf henhørende under pos 1516”.I toldtarifinformationssystem eVITA er position 1517 nærmere beskrevet således:”De vigtigste varer under denne position er:A. Margarine (bortset fra flydende margarine), der er en som regel gullig, plastisk masse,fremstillet af vegetabilske eller animalske fedtstoffer eller olier eller af en blanding af dissefedtstoffer. Det er en emulsion af vand-i-olie typen, som almindeligvis er fremstillet, så detligner smør i udseende, konsistens, farve osv.B. Spiselige blandinger eller tilberedninger af animalske eller vegetabilske fedtstoffer ellerolier eller af fraktioner af forskellige fedtstoffer og olier henhørende under dette kapitel,undtagen spiselige fedtstoffer og olier eller fraktioner deraf henhørende under pos15.16,fxkunstig spisefedt (compound lard), flydende margarine samt bagerimargarine (fremstillet afteksturerede olier eller fedtstoffer).Denne position omfatter desuden spiselige blandinger eller tilberedninger af animalske ellervegetabilske fedtstoffer eller olier eller af fraktioner af forskellige fedtstoffer eller olierhenhørende under dette kapitel, og af den type, der anvendes som præparater til frigørelse afstøbeforme.”Vegetabilske spiseolier er vejledende flydende fedt udvundet af plantedele, typisk planterneskerner.Andre fødevarer end de, der er nævnt i bestemmelsen, er ikke omfattet af afgiften.Til § 2Bestemmelsen angiver fødevarer som nævnt i § 1, der er fritaget for afgiften.Fritaget er fødevarer, der har karakter af et tilsætningsstof. Et tilsætningsstof er i Europa-Parlamentets og Rådets forordning (EF) nr. 1333/2008 om fødevaretilsætningsstoffer defineret som”ethvert stof, der normalt ikke indtages som en fødevare i sig selv og normalt ikke anvendessom en karakteristisk ingrediens i fødevarer, hvad enten det har næringsværdi eller ej, og som,hvis det bevidst tilsættes fødevarer med et teknologisk formål i forbindelse medfremstillingen, forarbejdningen, tilberedningen, behandlingen, emballeringen, transporten elleropbevaringen, resulterer i, eller med rimelighed forventes at resultere i, at det eller detsbiprodukter direkte eller indirekte bliver en bestanddel af de pågældende fødevarer”.Fritaget er også afgiftsbelagte fødevarer, der er fremstillet og solgt til forbruger af en producent,hvis fremstillingsvirksomheden ikke drives i selskabsform, og producentens bruttoomsætning fraden pågældendes samlede erhvervsmæssige virksomhed ikke overstiger 2 mio. kr. årligt. Det erendvidere en betingelse, at fremstillingsvirksomheden er anmeldt til told- og skatteforvaltningen,før fremstillingen påbegyndes. Det vil typisk være såkaldt gårdsalg.Til § 3Bestemmelsen angiver afgiftens størrelse.

Afgiften er vægtbaseret.Til § 4Bestemmelsen angiver, hvem der skal betale afgiften af de afgiftsbelagte fødevarer, og dermedhvem der hæfter for afgiftens betaling. Bestemmelsen suppleres af § 23 om særlig hæftelse.Efter bestemmelsen påhviler afgiftspligten den, der her i landet som led i erhvervsmæssigvirksomhed fremstiller en afgiftsbelagt fødevarer, og den der her til landet som led ierhvervsmæssig virksomhed modtager eller indfører en afgiftsbelagt fødevare.Med erhvervsmæssig virksomhed sidestilles, at virksomheden forbruger fødevaren i virksomheden,f.eks. ved at fødevaren indgår i fremstillingen af en anden fødevare.Uden for erhverv påhviler afgiftspligten den, der modtager eller indfører fødevaren fra udlandet.Dog kan en fysisk person afgiftsfrit medbringe en afgiftsbelagt fødevare fra et andet land, Færøerneog Grønland, hvis fødevaren er bestemt til eget forbrug.Fødevarer, der ellers ville være afgiftsbelagte, er fritaget for afgift, hvis fødevarerne produceres afen personligt erhvervsdrivende, der har en samlet årlig bruttoomsætning på ikke over 2 mio. kr., ogsom sælger fødevarerne direkte til forbrugerne. Det er dog en betingelse, at virksomheden eranmeldt til told- og skatteforvaltningen.Til § 5Efter stk. 1 skal erhvervsmæssig fremstilling af afgiftsbelagte fødevarer registreres hos told- ogskatteforvaltningen. En således registreret virksomhed får status af oplagshaver, jf. § 9.Efter stk. 2 skal erhvervsmæssig modtagelse eller indførelse af afgiftsbelagte fødevarer fra udlandetogså registreres hos told- og skatteforvaltningen. Disse virksomheder betegnes ”varemodtagere”.Virksomheder, der skal registreres efter stk. 1 eller 2, er virksomheder, der er afgiftspligtige efter §4. Disse virksomheder afregner afgiften over for told- og skatteforvaltningen efter lov omopkrævning af skatter og afgifter m.v.Efter stk. 3 er told- og skatteforvaltningen bemyndiget til at fastsætte regler for de registreredevirksomheders administration af afgiftsbelagte fødevarer. Bemyndigelsen tilsigter at muliggøre enhensigtsmæssig administration af loven, hvorved hensynet til at fødevareerhvervet ikke belastesunødvendigt, og hensynet til at told- og skatteforvaltningen kan kontrolleres lovens overholdelse,skal afvejes over for hinanden.Told- og skatteforvaltningen kan herefter fastsætte regler for det regnskab, en registreretvirksomhed skal føre. Told- og skatteforvaltningen kan også fastsætte regler om de oplysninger, enregistreret virksomhed løbende skal give til told- og skatteforvaltningen.Til § 6Bestemmelsen vedrører en afgiftspligtigs salg af afgiftsbelagte fødevarer fra et forretningssted udenfor EU.

Her kræves, at den afgiftspligtige har en fiskalrepræsentant her i landet, medmindre aftageren ergjort betalingspligtig.

Til § 7Efter bestemmelsen er afgiftsgrundlaget vægten af mættet fedt i den afgiftsbelagte fødevare.Den afgiftspligtige har ansvaret for at fremskaffe disse oplysninger. Oplysningerne skal efteranmodning udleveres til told- og skatteforvaltningen.Kan den afgiftspligtig ikke oplyse mængden af mættet fedt i den afgiftsbelagte fødevare, denafgiftspligtige har produceret, anvendes de standarder, der er fastsat af Skatterådet efter § 8.Til § 8Efter bestemmelsen offentliggør Skatterådet hvert femte år gennemsnitstal for andelen af mættetfedt i typiske afgiftsbelagte fødevarer.Disse gennemsnitstal anvendes til beregning af afgiftsgrundlaget, hvis den afgiftspligtige ikke kanoplyse andelen af den mættede fedt i den producerede eller importerede afgiftsbelagte fødevare.Til § 9Bestemmelsen vedrører virksomheder, der er registreret som fremstiller af afgiftsbelagte fødevarer.Disse afgiftspligtige virksomheder afregner afgiften til told- og skatteforvaltningen efter lov omopkrævning af skatter og afgifter m.v. Afgiften opgøres herefter månedsvis. Opgørelsen foretages afvirksomheden på grundlag af virksomhedens bogføring.Afgiftsgrundlaget for en afgiftsperiode opgøres på grundlag af de afgiftsbelagte fødevarer,virksomheden har udleveret i afgiftsperioden. Dog medregnes ikke afgiftsbelagte fødevarer, somvirksomheden har udleveret til andre virksomheder, der er registreret som fremstiller afafgiftsbelagte fødevarer.Endvidere medregnes ikke afgiftsbelagte fødevarer, som virksomheden har anvendt til fremstillingaf en ikke-afgiftsbelagt fødevarer, før den nye fødevarer udleveres fra virksomheden. Eksempelvishvis et mejeri, der bl.a. fremstiller ost, anvender en vegetabilsk spiseolie til fremstilling af enyoghurt.Afgiftsgrundlaget opgøres som vægten af mættet fedt i de afgiftsbelagte fødevarer, der indgår iafgiftsgrundlaget.Til § 10Bestemmelsen vedrører virksomheder, der er registreret som varemodtagere.Disse afgiftspligtige virksomheder afregner afgiften til told- og skatteforvaltningen efter lov omopkrævning af skatter og afgifter m.v. Afgiften opgøres herefter månedsvis. Opgørelsen foretages afvirksomheden på grundlag af virksomhedens bogføring.

Afgiftsgrundlaget opgøres for en afgiftsperiode på grundlag af de afgiftsbelagte fødevarer,virksomheden har modtaget eller indført i afgiftsperioden.Afgiftsgrundlaget opgøres som vægten af mættet fedt i de afgiftsbelagte fødevarer, der indgår iafgiftsgrundlaget.Til § 11Bestemmelsen angiver den vægt af mættet fedt, som en registreret virksomhed kan modregne vedopgørelsen af afgiftsgrundlaget for en afgiftsperiode.Det er afgiftsberigtigede fødevarer som nævnt i § 1, der er leveret til udlandet. Og det erafgiftsberigtigede fødevarer som nævnt i § 1, der anvendes til andet end konsum, f.eks. tildyrefoder. Bestemmelsen forudsætter, at den virksomhed, der modregner, har betalt afgiften af denmængde fedt, der modregnes med.Registrerede producenter af afgiftsbelagte fødevarer kan tillige modregne med mængden af mættetfedt i afgiftsberigtigede fødevarer som nævnt i § 1, som virksomheden modtager retur modgodtgørelse af salgsprisen inkl. afgift.Til § 12Efter bestemmelsen skal en registret virksomhed sammen med den månedlige betaling af afgift tiltold- og skatteforvaltningen oplyse forvaltningen om, hvorledes afgiften er fordelt på de firehovedgrupper af fødevarer, der er nævnt i § 1.Told- og skatteforvaltningen kan efter § 5, stk. 3, fastsætte regler for disse angivelser, herunder atangivelserne skal ske elektronisk.Til § 13Registrerede virksomheder er som andre erhvervsdrivende virksomheder omfattet afregnskabskravene i Bogføringsloven.I bestemmelsen præciseres registrerede virksomheder pligt til at dokumenterer afgiftsgrundlagetgennem regnskabsføringen.For at muliggøre told- og skatteforvaltningens kontrol på stedet, stilles der krav om, at lageret afuberigtigede fødevarer skal holdes adskilt fra lageret af afgiftsberigtigede fødevarer.Til § 14Efter bestemmelsen friholdes virksomheder, der fremstiller fødevarer til eksport på grundlag af ost,smør, margarine eller vegetabilsk spiseolie, for den afgift, der vedrører de eksporterede fødevarer.Dermed sidestilles disse eksporterede forarbejdede fødevarer med ost, smør, margarine ellervegetabilsk spiseolie, der eksporteres.Tilsvarende gælder tilsætningsstoffer, der er fremstillet af ost, smør, margarine eller vegetabilskspiseolie.

Af administrative grunde sker friholdelsen gennem en godtgørelsesordning.Fremstillingsvirksomheden skal således rette henvendelse til told- og skatteforvaltningen omgodtgørelse, når den fremstillede fødevarer er eksporteret.Told- og skatteforvaltningen er bemyndiget til at fastsætte regler for den fremgangsmåde, der skalfølges for at få udbetalt godtgørelsen. Bemyndigelsen kan ikke anvendes til at fastsætte regler, derudelukker virksomheder fra modtage godtgørelse.Til § 15Bestemmelsen angiver vilkår for afregning af afgiften af ost, smør, margarine eller vegetabilskspiseolie, der indføres fra 3. lande.Til § 16Bestemmelsen angiver vilkår for afregning af afgiften af ost, smør, margarine eller vegetabilskspiseolie, der modtages fra EU-området.Til § 17Bestemmelsen angiver de typer af fødevarer, hvoraf der skal betales dækningsafgift.Fødevarerne er identificeret ved positioner i Den Kombinerede Nomenklatur, jf. Rådets forordning(EØF) nr. 2658/87 om told- og statistiknomenklaturen og den fælles toldtarif.Positionerne er nærmere beskrevet i toldtarifinformationssystem eVITA.Til § 18Bestemmelsen angiver fødevarer som nævnt i § 17, der er fritaget for afgiften.Der henvises herom til bemærkningerne til § 2.Til § 19Bestemmelsen angiver, hvem der skal betale afgiften af de dækningsafgiftsbelagte fødevarer, ogdermed hvem der hæfter for dækningsafgiftens betaling. Bestemmelsen suppleres af § 23 om særlighæftelse.Efter bestemmelsen påhviler afgiftspligten den, der her til landet modtager eller indfører endækningsafgiftsafgiftsbelagt fødevare, uanset om det sker som led i erhvervsmæssig virksomhed.Dog kan en fysisk person afgiftsfrit medbringe en afgiftsbelagt fødevare fra et andet land, hvisfødevaren er bestemt til eget forbrug.Til § 20Bestemmelsen angiver afgiftsgrundlaget for dækningsafgiftsbelagte fødevarer. Herefter erafgiftsgrundlaget vægten af mættet fedt i den eller de fødevarer af typen ost, smør, margarine ellervegetabilsk spiseolie, der er medgået til fremstilling af den dækningsafgiftsbelagte fødevare. Mættetfedt i andre fødevarer, der er medgået til fremstilling af fødevaren, skal ikke medregnes iafgiftsgrundlaget.Der skal følge en ingrediensliste med en fødevare. Ingredienslisten sammensættes af deingredienser, der indgår i fødevaren. Ingredienslisten kan udformes mere eller mindre detaljeret.

Hvis en ingrediensliste er udformet således, at en fødevare er angivet som en ingrediens bl.a. flereingredienser, f. eks. chokolade som nr. 2 i ingredienslisten, kan ingredienslisten ikke anvendes somopgørelsesgrundlag. I så fald må stk. 6 i bestemmelsen må anvendes.Til § 21Bestemmelsen angiver, at afgiften opgøres for en afgiftsperiode, jf. lov om opkrævning af skatter ogafgifter mv.I afgiften kan fradrages vægten af mættet fedt i dækningsafgiftsbelagte fødevarer, der er anvendt tilandet end konsum, f.eks. til dyrefoder.Til § 22Bestemmelsen angiver fremgangsmåden ved afregning af dækningsafgift ved indførelse affødevarer fra udlandet.Til § 23Bestemmelsen skal ses i sammenhæng med § 4 og § 19 om afgiftspligter.Efter bestemmelsen udvides pligten til at betalt afgifter efter denne lov til også at omfatte visseformer for uberettiget omfang med fødevarer, der er afgiftsbelagte efter denne lov.Til § 24Bestemmelsen giver told- og skatteforvaltningen en række beføjelser over for virksomheder som ledi kontrollen med lovens overholdelse.Disse beføjelser kan ikke anvendes som led i strafforfølgende. Forfølgning af straffesagertilkommer anklagemyndigheden med bistand fra politiet.Bestemmelsen giver told- og skatteforvaltningen ret til at foretage kontrol i virksomheder og til seregnskabsmateriale mv. Kontrollen kan rettes mod såvel afgiftspligtige virksomheder som modvirksomheder, der leverer emballage til fødevarer eller transporterer fødevarer. Kontrollen kan ogsårettes mod virksomheder, der aftager afgiftsbelagte fødevarer.Til § 25Bestemmelsen angiver, at offentlige myndigheder skal være told- og skatteforvaltningenbehjælpelig med oplysninger af betydning for administration af loven.Til § 26Bestemmelsen sanktionerer overtrædelse af en række bestemmelser i loven med straf.Til § 27Bestemmelsen angiver, at sager om overtrædelse af loven kan afsluttes uden retslig forfølgningunder nærmere angivne betingelser.Til § 28Efter bestemmelsen bestemmer skatteministeren tidspunktet for lovens ikrafttræden.

Efter bestemmelsen skal virksomheder, der er registreret som afgiftspligtige efter denne lov, opgørederes lagre af afgiftspligtige fødevarer ved lovens ikrafttræden.Efter bestemmelsen skal producenter af ost, smør, margarine eller vegetabilsk spiseolie mv. betaleafgift af deres lager af disse fødevarer på tidspunktet for lovens ikrafttræden. Dette dog kun, hvisafgiften af lageret overstiger 100.000 kr.Til § 29Loven gælder ikke for Færøerne og Grønland.

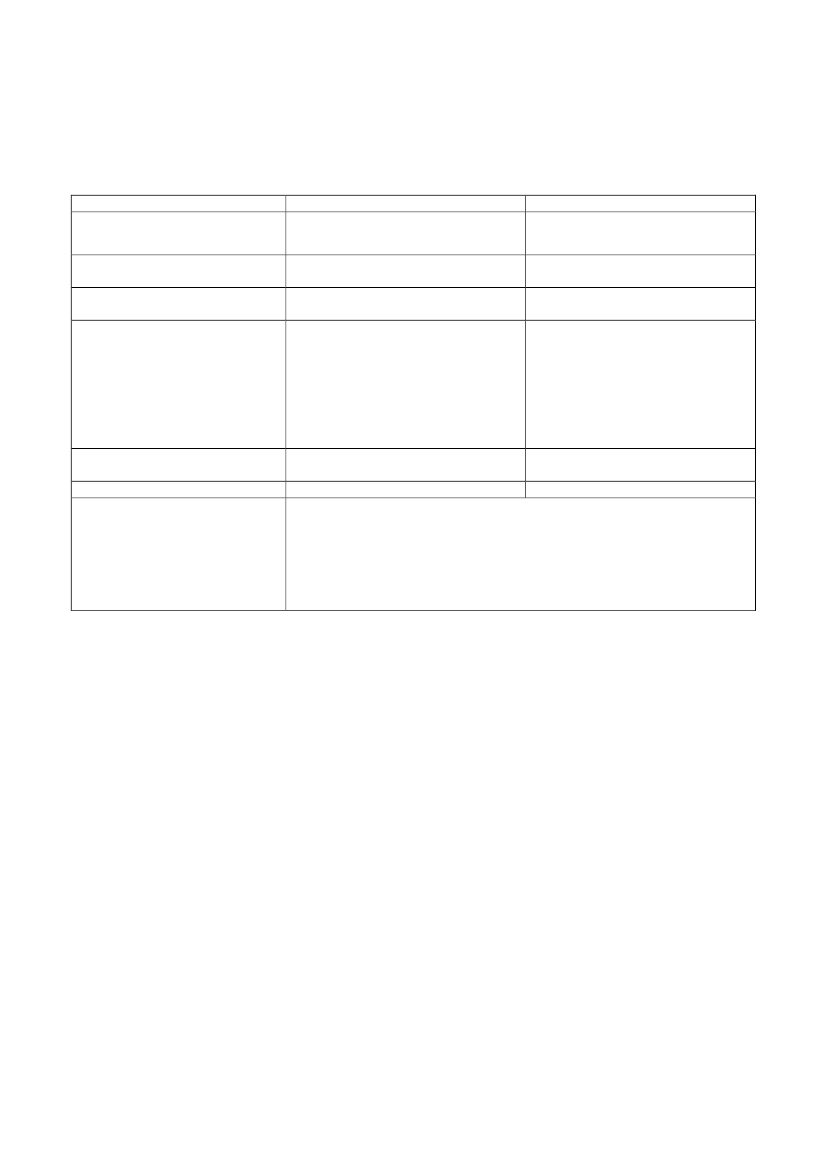

BilagStandardsatserVareMættet fedt per 100 g Afgift per kgOst og osteprodukter – positin 0406

Ost med fedtindhold på over 45 pct. og højst 50 pct.349Ost med fedtindhold på over 40 pct. og højst 45 pct.328Ost med fedtindhold på over 35 pct. og højst 40 pct.277Ost med fedtindhold på over 30 pct. og højst 35 pct.246Ost med fedtindhold på over 25 pct. og højst 30 pct.215Ost med fedtindhold på over 20 pct. og højst 25 pct.174Ost med fedtindhold på over 15 pct. og højst 20 pct.143Ost med fedtindhold på over 10 pct. og højst 15 pct.103Ost med fedtindhold på over 10 pct. og højst 15 pct.77Ost med fedtindhold på over 5 pct. og højst 10 pct.31Ost med fedtindhold på over 0 pct. og højst 5 pct.10Ost ukendt fedtindhold349Smør – Mælkefedt – position 0405

Smør med fedtindhold på 85 vægtprocent og derunder5815Smør med fedtindhold på 85 vægtprocent og derover6516Smørbart mælkefedtprodukt med fedtindhold på over1475 pct. og under 80 pct.55Smørbart mælkefedtprodukt med fedtindhold på over60 pct. men ikke over 75 pct.5113Smørbart mælkefedtprodukt med fedtindhold på 39vægtprocent og under 60 vægtprocent4110Andre mælkefedtstoffer under 0405 906817Fedtstoffer – position 1517

Fedtstof fast - med et fedtindhold på over 90 pct.8221Fedtstof fast - med et fedtindhold på mindst 80 pct.,men under 90 pct.7820Fedtstof fast - fedtprodukt med et fedtindhold højst 41pct.369Fedtstof fast - fedtprodukt med et fedtindhold over 4113pct. men højst 60 pct.52Fedtstof fast - fedtprodukt med et fedtindhold over 60pct., men under 80 pct.6917Flydende fedtstoffer8220Blandingsprodukter – position 2106

Blandingsprodukt med et fedtindhold på 90 pct. ogderover5013Blandingsprodukt med et fedtindhold på mindst 80pct., men under 90 pct.4511Blandingsprodukt med et fedtindhold på mindst 60pct., men under 80 pct.4011

Blandingsprodukt med et fedtindhold på mindst 40pct., men under 60 pct.Blandingsprodukt med et fedtindhold på under 40 pct.Vegetabilsk spiseolie – position 1507 – 1517

BomuldsfrøolieHvedekimolieHørfrøolieJordnøddeolieMajsolieOlivenoliePalmekerneoliePalmeolieRapsolieSafflowerolieSesamolieSojaolieSolsikkeolieTidselolieValnøddeolieVindruekerneolieAndre olier herunder blandinger og hærdede olier

302026169171112824977141410791082

8574243320122243322220