Skatteudvalget 2008-09

SAU Alm.del Bilag 382

Offentligt

Retssikkerhedschefens redegørelse

2008

1

Indholdsfortegnelse12Indledning ...................................................................................................................................3Afrapportering af retssikkerhedshandleplanen for 2008.......................................................52.1Aktiviteter – Koncern...........................................................................................................52.2Aktiviteter - Departementet .................................................................................................72.3Aktiviteter – Landsskatteretten ............................................................................................92.4Aktiviteter – Ankenævnene ...............................................................................................102.5Aktiviteter – SKAT............................................................................................................11Henvendelser til Retssikkerhedschefen..................................................................................23Koncernprojekter.....................................................................................................................254.1Klage- og retssagsstatistik, samt appelliste........................................................................254.2Etablering af et eller flere værktøjer til at lave temperaturmålinger af, hvordan brugerneopfatter udviklingen i retssikkerheden på Skatteministeriets område ...........................................25Retssikkerhedschefens egen-drift aktiviteter ........................................................................265.1Motorundersøgelsen – ”Motor finder vejen” .....................................................................265.2SKATs bindende svar – ”Bindende svar og retssikkerheden i SKAT” .............................265.3Arbejdsgruppe vedrørende den skattemæssige behandling af personer fra ind- og udlandder er tilknyttet universiteter ..........................................................................................................26Retssikkerhedschefens øvrige aktiviteter...............................................................................28Handleplan for retssikkerhed for 2009 ..................................................................................29Afsluttende bemærkninger......................................................................................................31

34

5

678

2

1 IndledningHermed afgives Retssikkerhedschefens anden redegørelse for retssikkerhedsmæssige aktiviteter ikoncernen Skatteministeriet for perioden 1. januar 2008 til 31. december 2008.Efter opstarten af funktionen i juni 2006 er funktionen nu etableret og kendskabet til denne er for-søgt udbredt i koncernen. Retssikkerhedschefen oplever, at mange enheder efterspørger et samar-bejde med funktionen. Når hun henvender sig til forskellige enheder i koncernen for at drøfte rets-sikkerhedsmæssige spørgsmål, bliver hun altid modtaget positivt. Det er virkelig vigtigt for funkti-onen, at der til stadighed er fokus på at udbrede kendskabet til Retssikkerhedschefen internt i kon-cernen. Dette skyldes, at udmøntningen af koncernens vision for retssikkerhed forudsætter, at allekoncernens medarbejdere i deres daglige virke er bevidste om retssikkerhedsvisionen, idet det jo ermedarbejderne, der har den direkte kontakt med borgere, virksomheder og rådgivere.Eksternt arbejdes der også fortsat på at øge kendskabet til Retssikkerhedschefen og dennes funktion.Det er her meget vigtigt at få synliggjort for den enkelte borger, virksomhed eller rådgiver, at rets-sikkerhedschefens funktion ikke på nogen måde er at gå ind i konkrete sager, idet det er udgangs-punktet for mange henvendelser, at retssikkerhedschefen anmodes om at ændre afgørelser truffet afSKAT, ankenævnene og Landsskatteretten. Retssikkerhedschefen deltager i eller er oplægsholderpå en lang række konferencer mv. netop for at udbrede kendskabet til funktionen.Sekretariatet for Retssikkerhedschefen har kontor i Svendborg sammen med Ankechefens sekretari-at. Sekretariatet er normeret til at kunne bestå af fem personer, hvoraf de fire forventes at være juri-ster og den femte administrativ medarbejder. På grund af sin lille normering og som følge af, atsekretariatet er beliggende i Svendborg, har det været vanskeligt at få den godkendte normeringbesat. Igennem 2008 har der pga. barselsorlov og anden orlov været tilknyttet en fastansat jurist, enjurist i barselvikariat og en jurist indlånt fra SKAT til at være projektleder for koncernens projektom Klage- og retssagsstatistik. Endvidere har den administrative funktion været besat hele året. Forat Retssikkerhedschef-funktionen kan få gennemført alle de planlagte aktiviteter, vil det være nød-vendigt at få de ledige jurist-stillinger besat. Det er derfor planen, at der vil blive etableret virtuellearbejdspladser i 2009.Redegørelsen er disponeret således:Afsnit 2 indeholder afrapportering af handleplanen for retssikkerhed for 2008.Afsnit 3 indeholder en afrapportering af de henvendelser, der er sket til Retssikkerhedschefen, her-under hvorledes henvendelserne bliver behandlet.Afsnit 4 indeholder en kort afrapportering vedrørende de koncernprojekter som Retssikkerhedsche-fen er involveret i.Afsnit 5 indeholder en kort afrapportering af Retssikkerhedschefens egen-drift undersøgelserAfsnit 6 indeholder en kort afrapportering af Retssikkerhedschefens øvrige aktiviteter

3

Afsnit 7 indeholder handleplan for retssikkerhed for 2009.Afsnit 8 indeholder afsluttende bemærkninger.

4

2 Afrapportering af retssikkerhedshandleplanen for 2008Retssikkerhedshandleplanen for 2008 havde KOMMUNIKATION og AFBUREAUKRATISE-RING som overordnede temaer. Nedenfor oplistes de enkelte aktiviteter samt status herfor, både forskatteministeriets koncern som helhed og for de enkelte enheder i koncernen.

2.1 Aktiviteter – Koncern1.Nem proces:Skatteministeriet vil i samarbejde med Landsskatteretten og SKAT have fokuspå nedbringelse af den samlede sagsbehandlingstid for borgere og virksomheder i Landsskatte-retten, Skatterådet og Skatteankenævnene ved at sætte fokus på samarbejde. Fokus vil værerettet eksternt og internt.Eksternt: Fokus på samarbejde med advokater og revisorer med henblik på at gennemgå pro-cesser og optimere der, hvor der kan identificeres behov herfor. Samarbejdet kan eksempelvisvedrøre undersøgelse og forbedring af processer i forhold til sagens oplysning og planlægningaf møder. Arbejdet er startet i begyndelsen af 2008. Og der er planlagt workshop med deltage-re fra Advokatsamfundet, FRR, FSR, Landsskatterettens sekretariat, sekretariatsfunktionen tilSkatteankenævnene, Skatterådets sekretariat og Skatteministeriets departement. Det forventes,at resultatet af workshoppen kan danne baggrund for et fortløbende samarbejde med fokus påsamarbejdsrelationers betydning for nedbringelse af sagsbehandlingstiden.Internt: Fokus på samarbejde internt i koncernen mellem SKAT og de nævnte klageinstanserog Skatterådet med henblik på at gennemgå og optimere der, hvor der identificeres behov her-for.Status:Koncernens arbejde med projekt ”Nem Proces” som er startet i begyndelsen af 2008har resulteret i, at der den 27. marts 2008 blev afholdt en workshop initieret afMindLab.MindLab er en udviklingsenhed, der involverer borgere og virksomheder i at udviklenyskabende offentlige løsninger. MindLab arbejder tværministerielt og er etableretsom et samarbejde mellem Beskæftigelsesministeriet, Skatteministeriet og Økonomi-og Erhvervsministeriet.I workshoppen deltog repræsentanter for Advokatsamfundet, Foreningen for Statsau-toriserede revisorer, Foreningen af registrerede revisorer, Landskatteretten, Anke-centret, Skattedepartementet, SKAT og Retssikkerhedschefen. I workshoppen blevdels diskuteret processen i relation til klagesager på skatteområdet ved Landsskatte-retten og Skatteankenævnene og dels processen i relation til Skatterådets behandlingaf sager vedrørende bindende svar.Det idekatalog, som er udarbejdet på grundlag af aktiviteterne i workshoppen, erefterfølgende blevet overgivet til projektets styregruppe.Koncernens fortløbne arbejde med fokus på nedbringelse af sagsbehandlingstidernehar ladet idekataloget indgå heri.

5

2.

Lovkvalitet:I september 2007 blev der nedsat en arbejdsgruppe med deltagelse fra Skattemi-nisteriet og SKAT vedrørende forbedring af lovkvalitet.Formålet med projektet er at fastlægge, hvad Skatteministeriet (koncernen) forstår ved kvaliteti skattelovgivningen samt omsætte denne forståelse til et værktøj, som kan anvendes, når lov-forslag udarbejdes. Værktøjet skal være et funktionelt arbejdsredskab for medarbejdere, derudarbejder eller bidrager til udarbejdelsen af lovforslag.Der er opstillet følgende resultatmål:1. Afgrænsning af begrebet lovkvalitet og koncernledelsens accept heraf.2. Udarbejdelse af et værktøj, der afspejler forståelsen af begrebet lovkvalitet.3. Koncernledelsen tilslutter sig, at værktøjet anvendes som kvalitetsstandard.Der er opstillet følgende succeskriterier om projektarbejdets forløb:1. Chefer og medarbejdere er blevet inddraget aktivt i projektgruppens arbejde.2. SKAT, Landsskatteretten og eksterne interessenter er blevet inddraget aktivt i projektgrup-pens arbejde.3. Projektgruppens milepælsplan er blevet overholdt og ressourceforbruget ligger inden for detanslåede samt at problemstillinger, som har truet projektets tidsplan, er løftet til projektejer.Status:Arbejdsgruppen vedrørende projekt lovkvalitet har afsluttet sit arbejde og ultimoseptember måned 2008 afleveret sin rapport til projektejeren, koncernprojektchefPreben Underbjerg Poulsen.Arbejdet har vist, at Skatteministeriet generelt laver gode lovforslag. Men arbejdetviser også, at kvaliteten kan løftes yderligere. Der er således ikke mindst store for-skelle i den systematik, der anvendes i lovforslagenes opsætning – struktur, indde-ling, typografi m.v. Disse forskelle kan gøre forslagene vanskeligere at finde rundt ifor brugerne.Arbejdsgruppens arbejde har for det første taget afsæt i eksempler på gode lovfors-lag, som de enkelte områder i Skatteministeriet har udpeget.Formålet med at analysere en række af Skatteministeriets lovforslag har navnlig væ-ret at finde ud af, hvordan de enkelte områder i departementet arbejder med lovkvali-tet i dag. Formålet har tillige været at finde frem til nogle eksempler på god lovkvali-tet, som med hensyn til form og indhold kan inspirere til - lovteknisk set - bedre lov-forslag.Arbejdet har for det andet taget afsæt i de tilbagemeldinger, som arbejdsgruppen harmodtaget fra en række udvalgte ”brugere” af ministeriets lovgivning. Arbejdsgrup-pen har anvendt spørgeskemaer hertil.Formålet har været at indhente brugernes erfaringer og vurderinger af kvaliteten afSkatteministeriets lovgivning. Endvidere har formålet været at få input om, hvorvidtog givet fald hvordan brugerne kan forestille sig, at lovgivningen - set med skatte-tekniske øjne - og processen for udarbejdelse af lovforslag kan gøres bedre.På baggrund af arbejdsgruppens analyse har denne udarbejdet forslag til en rækkeanbefalinger, der gerne skal forbedre lovkvaliteten yderligere.

6

2.2 Aktiviteter - Departementet1.Undersøgelse af skattekontrollovens ansvarsregler.Skatteretsrådet har i sin redegørelse fra juni 1999 peget på, at der bør ske en afkriminaliseringaf skatteyderens underretningspligt. Dette begrundes med, at de indberettede oplysninger fratredjemand i dag har en sådan kvalitet, at en sanktioneret ordensforskrift ikke længere ansesfor nødvendig. I lyset af den seneste udvikling på selvangivelsesområdet kan der være et yder-ligere behov for at vurdere, i hvilket omfang der er anledning til at ændre ansvarsreglerne iskattekontrolloven. Langt hovedparten af skatteyderne modtager således alene en årsopgørelsepåført oplysninger, der er indberettet fra andre. Skatteyderne bærer imidlertid fortsat ansvaretfor rigtigheden af de indberettede oplysninger.Der nedsættes en arbejdsgruppe under ledelse af Retssikkerhedschefen og med deltagelse fraSkatteministeriet, SKAT samt eksterne interessenter til belysning af, om skattekontrollovensansvarsregler bør ændres. Arbejdsgruppen kan foreslå eventuelle ændringer til ansvarsregler-ne.Status:Der er fastlagt følgende kommissorium for arbejdsgruppen:Arbejdsgruppen skal undersøge, i hvilket omfang ansvarsreglerne i skattekontrollo-ven understøtter SKATs Indsats- og Servicestrategi, herunder om ansvarsreglerne påhensigtsmæssig måde tilskynder borgerne til at betale den korrekte skat eller afgift irette tid.I første fase skal arbejdsgruppen vurdere, om reglerne i skattekontrollovens afsnit 3(ansvarsregler) er hensigtsmæssigt opbygget i lyset af omfanget og kvaliteten af ind-berettede oplysninger fra tredjemand samt i lyset af den øgede digitalisering på om-rådet. Arbejdsgruppen skal analysere de nævnte ansvarsregler i forhold til admini-strativ praksis og retspraksis på området. Arbejdsgruppen kan stille forslag til formu-lering af nye ansvarsregler. Denne fase forventes afsluttet medio 2009.Arbejdsgruppen skal endvidere kortlægge og overveje, i hvilket omfang øvrige an-svarsregler i skatte- og afgiftslovgivningen er forenelige med SKATs Indsats- ogServicestrategi, eller om hele eller dele af ansvarskomplekset bør omformuleres ogmoderniseres samt i givet fald udarbejde forslag til kommissorium for et sådant ar-bejde. Denne fase forventes afsluttet medio 2010.Arbejdsgruppens arbejde skal ses i sammenhæng med og koordineres med Skatte-administrationsprojektet, hvor et af delprojekterne omhandler udformning og koor-dinering af strafferegler på skatte- og afgiftsområdet.I arbejdsgruppen skal sidde repræsentanter fra departementet, SKAT og eksternesagkyndige. Retssikkerhedschefen er formand for gruppen og en medarbejder fraretssikkerhedschefens sekretariat er projektleder.

7

Arbejdsgruppen er nedsat. Skattereformlovforslaget vedrørende ”fastlåsning af fel-ter” vil blive inddraget i gruppens videre arbejde.Skatteadministrationsprojektet har i 2008 haft 6 delprojekter vedrørende de administrativeregler i skatte- og afgiftslovene. Lovene er blevet gennemgået med henblik på at gøre reglerneensartede og samle dem i den centrale lovgivning som skattekontrolloven, opkrævningslovenog skatteforvaltningsloven (el. evt. lave en helt ny lov).Delprojekterne vedrører især straffebestemmelser, registrering, fritagelser for diplomater mv.,kontrol, betaling og klagebehandling.I hele processen arbejdes der med retssikkerheden, bl.a. ved hjælp af en spørgeguide. Retssik-kerhedschefen er inddraget i hovedprojektet løbende.De 6 projekter har afleveret materiale til hovedprojektet, men pga. skattereformarbejde er ar-bejdet sat lidt på ”stand by”.Status:For de 6 delprojekter i Skatteadministrationsprojektet er status på nuværende tids-punkt:1. Delprojektet vedrørende straffebestemmelser:Projektet har i juni 2008 afleveret liste over fejl og mangler i den strafferetslige ori-enterende lovgivning, som projektet har gennemgået i den første fase. Ca 40 rettelsermv. vil blive medtaget i Fair Play-forslaget, der fremsættes i Folketingsåret 2008-09.I november 2008 er der udfærdiget forslagskatalog nr. II med lovforslag. Disse er nuvedtaget og er trådt i kraft pr. 1. januar 2009.Grunden til at det kaldes forslagskatalog nr. II skyldes, - at der jf. ovennævnte -tidligere er afleveret et forslagskatalog i form af lovforslag med bemærkninger tilindpasning i lovforslag Fair Play III.2. Delprojekt vedrørende diplomater mv.Projektet har afleveret sit endelige forslagskatalog, der er godkendt af hovedprojektetog som er bragt videre til projektejer og referencegruppe.3. Delprojekt vedrørende kontrolProjektet har afleveret forslagskatalog.4. RegistreringProjektet har afleveret forslagskatalog.5. Betaling mv.Projektet har afleveret forslagskatalog.6. Klage mv.Klageprojektet har afleveret midtvejsforslag.

2.

8

3.

Yderligere fokus på forenkling af lovgivningen. Skatteministeriet er opmærksom på, at forenk-ling og objektivering af lovgivningen er et vigtigt element i at styrke retssikkerheden. Der vilderfor være fokus på forenkling af lovgivningen også i den kommende samling. Det tilstræbesat fremsætte et lovforslag af forenklende karakter.Status:Som et eksempel på den yderligere fokus på forenkling af lovgivningen kan nævneslov nr. 527 af 17. juni 2008 om modernisering af skatteadministrationen.Af forenklinger rettet mod borgere og virksomheder kan særligt nævnes:••Indførsel af remonstration ved klage over årsopgørelsen.Mulighed for indførsel af indhentelse af digitale sagsoplysninger. På sigt vildet lette klagegangen ved at der skal indsendes færre dokumenter ved en kla-ge.Afskaffelse af frist for anmodninger om bindende svar.Indførsel af enhedsgebyr på 300 kr. for bindende svar.Etablering af frivillig indberetning af indtægter fra sommerhusudlejning fraudlejningsbureauer.Trækfritagelse for borgere, som arbejder i udlandet for en dansk arbejdsgiver.Begrænsning af værnsreglen om delregistrering af virksomheder. Ved delre-gistrering skal den forkortede afregningsfrist kun anvendes, hvis de samlededelregistrerede virksomheder kommer over beløbsgrænsen i opkrævningslo-vens § 2, stk. 6.Datagenbrug. Selskaber slipper for at indsende de selskabsretlige dokumentertil SKAT. I stedet for henter SKAT selv oplysningerne hos Erhvervs- og Sel-skabsstyrelsen.

•••••

•

2.3 Aktiviteter – Landsskatteretten1.Det er besluttet af koncernledelsen, at alle afgørelser vedrørende skat, moms, told og afgifterfra Landsskatteretten skal afgøres i en såkaldt "Afgørelsessilo". Landsskatteretten deltager idenne forbindelse i et tværgående projekt vedrørende udbud af opgaven med anonymiseringog drift af afgørelsessiloen til en privat leverandør. Kammeradvokaten er inddraget i arbejdet.Afgørelsessiloen forventes på nuværende tidspunkt etableret og iværksat i efteråret 2008.Landsskatteretten vil sideløbende med siloen fortsætte med at udvælge principielle afgørelsertil offentliggørelse på SKM som hidtil.Projektet med "Afgørelsessiloen" vil blive fulgt løbende af Retssikkerhedschefen.Status:Efter et EU-udbud i foråret 2008 faldt valget af leverandør af afgørelsesdatabasen påSchultz Information A/S, der har mange års erfaring med anonymisering af afgørel-ser og juridisk informationssøgning. Schultz har fået til opgave at anonymisere ogoffentliggøre alle Landsskatterettens kendelser på områderne ligning, moms, told ogafgifter og at offentliggøre alle Skatterådets afgørelser.Afgørelsesdatabasen blev sat i drift den 1. september og omfatter afgørelser truffetfra og med 1. juli 2008. Afgørelserne præsenteres på en let tilgængelig og overskue-

9

lig internetside på adressen www.afgoerelsesdatabasen.dk.Siden indeholder både simple og avancerede søgefunktioner, og der søges i afgørel-sernes fulde tekst. Søgeresultaterne kan blandt andet sorteres efter afgørelsesdato ogtitel. Alle afgørelser præsenteres med en række nøgleord, så der hurtigt kan søgesefter afgørelser om lignende emner.Landsskatteretten og SKAT er løbende i dialog med Schultz om praktiske spørgsmåli forbindelse med anonymiseringen og offentliggørelsen af afgørelser.

2.4 Aktiviteter – Ankenævnene1.Den 1. april 2006 blev motorankenævnene indført som ny klageinstans for afgørelser om regi-streringsafgift truffet af SKAT.I 2007 besluttede Retssikkerhedschefen at foretage en undersøgelse af SKATs administrationpå motorområdet. Som en naturlig forlængelse af dette arbejde, vil der i 2008 blive foretageten gennemgang og vurdering af sagsgange og procedurer ved behandlingen af klager i motor-ankenævnene, specielt med fokus på de formelle krav til afgørelser og det sagsfremstillings-koncept, som benyttes.Endvidere vil remonstrationsordningen på motorområdet blive undersøgt med henblik på atafdække eventuelle retssikkerhedsmæssige problemstillinger forbundet med ordningen.Status:Uddrag af kommissorium for Retssikkerhedschefens undersøgelse af Motoranke-nævnenes virke:Retssikkerhedshandleplanen 2008 angiver, at Retssikkerhedschefen skal foretage enundersøgelse af motorankenævnenes virke. Det overordnede formål og indhold afundersøgelsen er indmeldt til retssikkerhedshandleplanen af Ankechefen.Ifølge retssikkerhedshandleplanen skal undersøgelsen gennemgå og vurdere sags-gange og procedurer ved sagsbehandlingen i motorankenævnene med særligt fokuspå de formelle krav til ankenævnenes afgørelser samt det anvendte koncept til sags-fremstillinger. Endvidere skal undersøgelsen afdække eventuelle retssikkerhedsmæs-sige problemstillinger forbundet med den nuværende remonstrationsordning.I forlængelse heraf er det naturligt, at undersøgelsen også inddrager en vurdering afgrundlaget for ankenævnenes skønsudøvelse i forbindelse med værdiansættelse afkøretøjer.For at sikre og udvikle en ensartet praksis mellem ankenævnene vil undersøgelsenendvidere behandle forholdet mellem ankenævn og disses sekretariater og mellemankenævnene indbyrdes samt vurdere kommunikationen mellem motorankenævneneog motorkompetencecentrene, herunder afdække ankenævnenes opfattelse af kompe-tencecentrenes serviceinitiativer.

10

Endelig vil undersøgelsen afdække i hvilket omfang, motorankenævnene fungerer ioverensstemmelse med de lovgivningsmæssige forudsætninger for ankenævnenesetablering.Til støtte for Retssikkerhedschefens undersøgelse nedsættes en styregruppe beståen-de af Retssikkerhedschefen, Ankechefen, sekretariatscheferne, ankenævnsformæn-dene samt en repræsentant fra Motorenheden i SKAT.Der er ultimo oktober 2008 gennemført besøg hos hvert af de fire motorankenævn,hvor Retssikkerhedschefen har overværet et nævnsmøde og i forlængelse heraf hardrøftet nævnets opgaver og funktion mv. med nævnsmedlemmerne.Der er gennemført besøg hos de to motorankenævnssekretariater, hvor Retssikker-hedschefen har drøftet sekretariatets opgaver og funktion mv. med sekretariatsmed-arbejderne og sekretariatschefen.Der er desuden afholdt møde med Ankechefen.Den faktuelle del af rapporten er færdiggjort og er blevet godkendt af alle de invol-verede nævn, sekretariater og Ankecentret, og de vurderinger og anbefalinger, der ergivet som følge af undersøgelsen er offentliggjort på Motorankenævnenes årsmøde imarts og på Ankesøjlens årsmøde i maj.Retssikkerhedschefens endelige skriftlige redegørelse forventes offentliggjort i juni2009.

2.5 Aktiviteter – SKAT1.Ifølge SKATs strategiplan er en af målsætningerne, at i 2010 er tiden på forberedelse og fær-diggørelse af den direkte indsats i forhold til kunderne effektiviseret med mindst 50 pct. Der erderfor i SKAT - såvel på lokalt som centralt plan - iværksat en del strategiske initiativer.Ét af disse initiativer er, at der er nedsat en arbejdsgruppe med deltagere fraDepartementet, SKAT og Retssikkerhedschefen, som har til formål at udforme en ny afgørel-sesmodel i SKAT.Visionen for arbejdsgruppen er, at der udformes en afgørelsesmodel, som kan anvendes vedregulering af alle typer af skatte- og afgiftskrav på fagsøjlen Indsats område.Status:Arbejdsgruppen har afleveret et notat om flere afgørelsesmodeller til drøftelse hosledelsen af Indsats og Juridisk Service, og lovforslag til en forenklet afgørelsesmodelforventes fremsat i efteråret 2009.2.Ifølge resultatkontrakten for 2008 mellem Skatteministeriet og SKAT skal der laves en analyseaf mulighederne for at forenkle processer på afgiftsområdet. Analysen skal gennemføres i etsamarbejde mellem SKAT og Skatteministeriet, og der skal senest den 1. december 2008

11

fremlægges forslag til ændringer, herunder forslag til ændrede procedurer og evt. udkast tillovændringer.Status:Den nedsatte arbejdsgruppe har i november 2008 afleveret tre selvstændige rapporterfra tre undergrupper. Heraf fremgår følgende konklusioner:Gruppe 1 – BevillingerDet indstilles helt overordnet, at der bør gennemføres en modernisering af bevil-lingsområdet.Alle arbejdsgruppens forslag kræver, at der sker en ændring/tilpasning af lovgivnin-gen, hvoraf nogle vil kræve forholdsvis gennemgribende ændringer af lovgivningen.Dog kan arbejdsgruppens forslag om, at varemodtagere kan modregne en afgifts-godtgørelse vedrørende eksport på den månedlige afgiftsangivelse, gennemføres veden forholdsvis enkel ændring af lovgivningen. Da der samtidig er tale om en forenk-ling for både virksomhederne og SKAT, foreslås det, at denne ændring fremmes.Samlet er det dog gruppens opfattelse, at en gennemgående omlæg-ning/modernisering af bevillingsområdet kun vil udløse en ressourcemæssig bespa-relse på forholdsvis få årsværk.Gruppen gør desuden opmærksom på, at det videre arbejde må ses i sammenhængmed Skatteadministrationsprojektet, som er fremkommet med forslag, der også rela-terer sig til bevillingsområdet.Gruppe 2 – KontrolmærkerGruppen stiller forslag om at afskaffe betalingen for banderoler og prismærker. Detvil være både en økonomisk og administrativ lettelse for de afgiftspligtige. ForSKAT vil det medføre en lettere arbejdsgang. Desuden vil det medføre en ensartet-hed i forhold til stempelmærkerne, da der ikke i dag særskilt betales for stempel-mærkerne.Desuden stilles der forslag om ændring af afgiftsberegningsgrundlaget for så vidtangår bekæmpelsesmidler. Det foreslås, at der tages kontakt til Miljøministeri-et/Plantedirektoratet med henblik på at omlægge afgiften, således at der skal betalesafgift ud fra mængden af aktivstoffet.Hvis den nuværende afgiftsberegning bibeholdes foreslås det, at der udsendes enSKM-meddelelse el. lign., der nøje beskriver afgiftsgrundlaget. Herunder definerer,hvad der skal forstås som højeste detailpris.Vedrørende SKATs procedure i forhold til bestilling og udlevering af kontrolmærkerhenviser gruppen til, at der pr. 1. juli 2008 er sket en række forenklinger og en mar-kant forbedring af proceduren for bestilling og udlevering af kontrolmærker.Der er endvidere sket forenklinger i forhold til makulering af prismærker.Gruppen har desuden et forslag om skærpede bødetakster ved overtrædelse af be-kæmpelsesmiddelafgiftsloven. Skærpelsen kunne eventuelt ske som led i en fair playkampagne med fokus på miljøhensyn.Gruppe 3 – afgift på lystfartøjsforsikring, ansvarsforsikring for motorkøretøjer ogstempelafgiftGruppen har afdækket en række problemstillinger og for hvert af områderne hargruppen peget på løsningsmuligheder, hvoraf nogle kan gennemføres af SKAT på

12

det eksisterende lovgrundlag, mens andre kræver lovændringer.De lovændringer, som gruppen har peget på kan gennemføres i de tre eksisterendelove, men gruppen foreslår, at områderne samles i én lov – lov om afgifter på forsik-ringer – idet en række bestemmelser vil være ens på de tre områder.Gruppen har i et vist omfang peget på problemstillinger, der opleves relevante afmedarbejderne og peget på, hvorledes problemet eventuelt kunne løses. Inden derarbejdes videre med disse forslag skal det undersøges, om forslagene er relevanteunder hensyn til skattestoppet, provenumæssige virkninger og EU-regler.Gruppen anbefaler derfor,•at nedsætte en ny arbejdsgruppe til at udarbejde et forslag til en samlet lovom afgift på forsikringer. Gruppen skal desuden stille forslag til eventuellebekendtgørelser•det bør fremgå af kommissoriet for gruppen, hvis det på forhånd er udeluk-ket, at gennemføre ændringer i de materielle regler, hvis det bevirker at nogle– danske eller udenlandske – afgiftspligtige vil få en stigning af afgiften ellerat provenuet fra afgiften reduceres•at de i denne rapport stillede forslag indgår i arbejdet i den foreslåede gruppei det omfang, forslagene ikke gennemføres forinden•hvis der ikke er tilslutning til, at der gennemføres én samlet lov om forsikrin-ger, at Departementet tager stilling til om – og hvornår – forslagene kan ind-arbejdes i de tre nuværende love•at de forslag, der kan gennemføres administrativt implementeres snarest mu-ligt efter de normale procedurer i SKATPå baggrund af rapporterne der har været forelagt for Koncerngruppen – Lov og Pro-ces har denne anset resultatkontrakten 2008 for opfyldt. SKAT gennemfører de for-slag, der kan gennemføres administrativt. Forslag om lovændring vil afvente til ef-teråret 2009.3.Fokus på samarbejdet mellem de enkelte fagsøjler i SKAT - Indsats, Kundeservice og JuridiskService - på vejledningsområdet. Især samarbejdet om udgivelse af populærpjecer mv. er ifokus. Der skal udarbejdes beskrivelse og implementering af arbejdsgange og processer, såle-des at der sikres hurtigere og kvalitetssikrede udgivelser.Status:Processen omkring tilblivelse og opdatering af SKATs eksterne vejledninger er vedudgangen af 2008 således:SKAT har ca. 75 vejledninger til virksomheder (såkaldte E-vejledninger), samt 64pjecer/vejledninger til borgere (såkaldt P-pjecer).Vejledningerne bliver løbende opdateret, og nedenfor beskrives den proces, der erforbundet med netop opdatering af vejledningerne samt tilblivelsen af nye.Nedenstående omhandler således ikke de juridiske vejledninger, hvis målgruppenærmere er revisorer og andre rådgivere.Hvornår bliver en vejledning til?En ny vejledning bliver til, hvis

13

•

•

•

der er en skattelov eller en skatteprocedure, der ændres så radikalt, at manskønner at der er behov for en særlig vejledning om det. Det kan evt. væreskrevet ind i lovens bemærkninger, at der vil blive lavet en vejledning omden nye regel eller nye procedure.der er et særligt indsatsområde, der prioriteres, og der i den forbindelse er be-hov for målrettet information til en specifik målgruppe om indsatsens emne-områdeman har erfaret, at der er et behov hos borgere eller virksomheder om infor-mation om et særligt emneområde. Det kan være Kundecentret, et skattecen-ter, et samarbejde eller enheder i Hovedcentret der stiller forslaget om at pro-ducere den nye vejledning.

Processen omkring en vejlednings tilblivelseNår en ny vejledning skal produceres, sker det som udgangspunkt i et samarbejdemellem en kommunikationsmedarbejder fra Informationskontoret og en eller flerefagmedarbejdere, der har en grundig viden om det pågældende emne. Det første ud-kast skrives ofte af fagmedarbejderne, men kan også skrives af kommunikations-medarbejderen, efter at denne er blevet sat ind i det faglige område, der skal beskri-ves. Det afhænger bl.a. af vejledningens kompleksitet.Derefter følger den proces, som beskrives nedenfor, under ”…trin for trin”.Hvornår opdateres en vejledning?En eksisterende vejledning bliver opdateret når;•der er datoer eller nye satser, beløbsgrænser mv. der skal rettes til,•der er nye regler eller procedurer på området,•vejledningen er knyttet op på en af de faste årlige skattebegivenheder, og der-for skal have nye årstal, datoer samt evt. omstruktureres pga. nye fokusområ-der.Nogle pjecer bliver således opdateret hvert år, fordi de følger en form for ”årshjul”.I opdateringsprocessen vil man samtidig tilrette vejledningen, hvis der har været nyeregler, procedurer eller domme, der gør at teksten bør ændres. Det er her fagmedar-bejderens ansvar – i høringsprocessen – at være opmærksom på sådanne ting.Andre vejledninger følger ikke ”årshjulet”, og bliver måske ikke opdateret i flere år.Her er det et fagkontor i Juridisk Service eller i det relevante Videns- og kompeten-cecenter, som har det pågældende fagområde under sig, der skal holde sig ajour medemneområdet og gøre en redaktør opmærksom på, at vejledningen ikke længere erkorrekt, eller måske endda bør udgå. Informationskontoret vil i samarbejde med Ju-ridisk Service arbejde på at få beskrevet en mere formel procedure for opdatering afdisse vejledninger.Som et pilotprojekt, der netop har som mål at finde en god procedure for, at de rele-vante medarbejdere/kontorer tager ansvar for den løbende opdatering af de vejled-ninger, der handler om deres emneområde, har Informationsforum Kundeservice i2007 udlagt ca. 10 vejledninger til relevante Videns- og kompetencecentre. Her erdet så det pågældende Videns- og kompetencecenter, der har det overordnede ansvarfor opdatering af vejledningen, for initiativet og for processen som sådan. I denne

14

proces vil redaktører i HC dog stadig skulle se pjecen igennem inden den offentlig-gøres, og skal godkende den, men har ellers ikke noget med selve processen at gøre.Hvilke krav skal vejledningerne leve op til?Vejledningerne har flere former for kvalitetskrav, de skal leve op til. De skal værefagligt korrekte, de skal afdække de problemstillinger, som målgruppen har brug forviden om, de skal være skrevet efter vores sproglige standarder (dvs. sprogpolitik ogskriveguide), og de skal være skrevet og struktureret bedst muligt pædagogisk ogforståelsesmæssigt.4.Gennemskrivning af de tekster i forskudssystemet og SLUT-systemet, der skal ændres somfølge af ny lovgivning. Gennemskrivningen vil ske i overensstemmelse med SKATs sprogpo-litik med det formål at øge kundetilfredsheden, understøtte indsatsarbejdet og bidrage til effek-tiviseringerne i SKAT.Arbejdet foretages af sprogprojektgruppen i Kundeservice i samarbejde med Retssikkerheds-chefen.Status:Forskudssystemet og SLUT-systemet er bygget op af tusindvis af tekster, der klippessammen på kryds og tværs til en samlet forskudsopgørelse eller årsopgørelse. Gen-nemskrivningen af disse tekster vanskeliggøres af, at de er underlagt rettigheder hosKMD og CSC. Hver ændring i en tekststreng koster penge.Derfor er det besluttet, at teksterne omskrives løbende i forbindelse med, at der alli-gevel foretages rettelser som følge af eksempelvis lovændringer.På den baggrund er det umuligt at fastsætte en egentlig tidsplan for projektets afslut-ning. Det må derimod forventes, at omskrivningshastigheden vil være meget uensar-tet og afhænge af, hvilke lovændringer der foretages. Det må således forudses, atnogle tekster vil blive ændret hurtigt, mens andre måske slet ikke vil blive ændret.5.Gennemskrivning af tekster i KMD Skat/Ligning. Der er tale om 2.500 - 3.000 tekster, somdækker alt lige fra hele breve til små supplerende tekster. Desuden er der 150 notater med hversin skabelon. Alt i alt svarer det til omkring 400-500 breve. Gennemskrivningen vil ske i over-ensstemmelse med SKATs sprogpolitik med det formål at øge kundetilfredsheden, understøtteindsatsarbejdet og bidrage til effektiviseringerne i SKAT.Valget af KMD Skat/Ligning hænger sammen med:•En del af brevene i KMD Skat/Ligning relaterer sig til indsatsprojekter.•En del af brevene skal alligevel skrives om i løbet af et år, da der typisk er nye satser,love eller ideer fra medarbejderne, der skal indarbejdes.•

Det vil skabe stor synlighed i organisationen, da det er nogle af disse breve, der brugesmest.

Arbejdet gennemføres af skattesamarbejderne, der i dag ajourfører standardbrevene i KMD.Sprogprojektgruppen i Kundeservice fungerer som konsulenter i forhold til skattesamarbejder-ne.

15

Status:I SKAT bruges mange udtryk, der tager udgangspunkt i SKATs verden. ProjektGodt sprog i SKAT går ud på at tage udgangspunkt i modtagerens verden.Som led i projektet skal samtlige standardbreve i SKAT omskrives over en treårigperiode. Målet er at skabe forståelige tekster – uden for mange indforståede fagter-mer, overflødige budskaber og tunge sætningskonstruktioner. Kort og godt tekster,der er sætter borgere, virksomheder og rådgivere i centrum. På den måde har projek-tet til formål at skabe bedre service og samtidig mindske sandsynligheden for at kun-derne begår fejl eller beslaglægger SKATs ressourcer ved at kontakte SKAT.Projektet har gennemført en test, hvor et ”gammelt brev” blev sendt til 1000 borgereog et ”omskrevet brev” blev sendt til 1000 andre borgere. De efterfølgende målingerviste, at det omskrevne brev lå bedst placeret på samtlige parametre, hvad enten dethandlede om, hvorvidt brevet blev opfattet som høfligt og serviceorienteret, hvorlang tid modtageren havde brugt på at læse det, eller hvor mange der efterfølgendehavde ringet til SKAT.Til omskrivningen af de ca. 2500 tekster i KMD SKAT/Ligning er nedsat i alt 5 pro-jektgrupper – én i hvert skattesamarbejde. Hver gruppe er ansvarlig for at gennem-skrive et antal tekster. Den samlede omskrivning koordineres fra en lille projekt-gruppe i Hovedcentret.Omskrivningen er forløbet rigtigt godt. Ca. 90 % af teksterne er nu igennem førstegennemskrivning. Projektet har indlagt en mindre forsinkelse på ca. 1 måned. Detskyldes, at arbejdet med at kvalitetssikre og ensarte sproget på tværs af de fem om-skrivningsgrupper tager længere tid end forventet.HøringDer er mange hensyn at tage – faglige, formidlingsmæssige, juridiske og strategiske.Når omskrivningen er færdiggjort afventer en faglig høring, der skal sikre, at de for-midlingsmæssige hensyn ikke er gået ud over det faglige indhold. Denne fase vilgivetvis være præget af, at vaner skal brydes og kameler skal sluges. Hos alle parternaturligvis. Den faglige høring går i gang 15. oktober 2008 og afsluttes i december.Herefter skal teksterne rettes til inden de kan tages i brug i begyndelsen af 2009.Sideløbende sørger projektet for at afklare, om teksterne overordnet lever op tilSKATs strategier, fx kanalstrategien.Standardbreve er effektive og ensartede, hvis de bruges med omtanke. Projektet seren udfordring i at få alle (relevante) medarbejdere til at anvende standardbreve, dader efter projektets vurdering til tider er en noget anarkistisk holdning til at anvendestandarder i organisationen. Her er den nærmeste leders indstilling meget væsentlig.6.I forbindelse med implementeringen af SKATs Indsatsstrategi er det fastlagt, at der skal etab-leres et tæt samarbejde med fagsøjlerne for Indsats og Inddrivelse især i relation til foretagnetakseringer på skatteområdet og foreløbige fastsættelser på moms-området. Ud fra en retssik-kerhedsmæssig vurdering er der her tale om vigtige områder, blandt andet i relation til at sikre

16

ensartethed. Det er derfor bestemt, at Retssikkerhedschefen følger aktiviteterne på detteområde.Status:Der har været nedsat et projekt vedr. arbejdet med Foreløbige Fastsættelser og Tak-sationer. I forbindelse med SKATs omstrukturering pr. 1. januar 2009 er projektetblevet ændret og der er udpeget ny projektleder. Retssikkerhedschefen følger stadigprojektet.7.Opfølgning for handleplanen 2007. Følgende temaer vil blive fulgt også i 2008 og for visse afdem, vil der blive beskrevet effekten af de i 2007 etablerede tiltag•Gennemskrivning af de juridiske vejledninger•Ophævelse af gamle cirkulærer•Endelig rapport om "Aktion Eftergivelse"•Virkningen af den vedtagne konkurspolitik•Virkningen af tabeltræk/betalingsevneordningerne på inddrivelsesområdet•PressepolitikkenStatus: Gennemskrivning af juridiske vejledninger:Fra 2009 reducerer SKAT antallet af årlige opdateringer af de juridiske vejledninger– fra fire til to. Fremover vil vejledningerne blive opdateret i januar og juli. Det vilsige, at opdateringerne i april og oktober sløjfes.Når det er opdateringerne i januar og juli, der videreføres, skyldes det, at•de fleste lovforslag som regel vedtages i henholdsvis maj/juni og decembermåned•værdier/satser, der fastsættes af Skatterådet, typisk har virkning fra 1. januar.Det er SKATs Produktionsdirektion, der har besluttet at reducere antallet af årligeopdateringer – efter indstilling fra Vejledningsprojektet i Juridisk Service og medopbakning fra Retssikkerhedschefen.Vejledningsprojektet i Juridisk Service er i gang med at organisere og iværksætte enomskrivning af alle SKATs juridiske vejledninger. Omskrivningen forventes at værefærdig i løbet af 2011.Ved at reducere antallet af opdateringer kan forfatterne/skribenterne i stedet brugederes tid og kræfter på at omskrive vejledningerne og dermed skabe de retssikker-hedsmæssige forbedringer, som er grundpillen i Vejledningsprojektet.Selvom vejledningerne fremover opdateres hvert halve år, vil der stadig være mulig-hed for at holde sig ajour med juridiske nyheder – herunder SKM meddelelser omændret praksis m.m. – på SKATs hjemmeside. Derudover er alt juridisk materiale –som i dag – tilgængeligt på www.skat.dk.Den struktur som var fastlagt lå på niveau 1 og 2. Der gås nu et spadestik dybere ogder ses på niveau 3 og 4 i vejledningerne. Det er på dette niveau områderne gruppe-res på en måde så man bliver i stand til at lave en gennemskrivningsplan. De niveau-

17

er som ligger herefter, vil så blive struktureret af de forfattere som kommer ind overområderne.Derfor fokuseres der heller ikke lige nu på en bestemt juridisk vejledning, men på atfå foldet alle ud på et niveau, hvor de kan indsættes i gennemskrivningsplanen. Deter dog ikke alle, der laves workshops på. Kun de, som det findes mest relevant, entenfordi de er meget omfattende, eller komplicerede fordi de er sammensat fra mangevejledninger.Efterfølgende laves der en gennemskrivningsplan, som forventes færdig ultimo april2009. I denne plan prioriteres der hvilke vejledninger der vil blive sat fokus på oghvornår.Men lige nu har man brug for at få input fra brugerne, så der kan tages hensyn tilderes erfaringer inden der lægges en for fast på plan og struktur.I februar og marts 2009 er der derfor lavet 7 workshops, hvor brugere og ekspertervil kunne komme med gode råd og bemærkninger omkring omskrivning af de ca9.000 sider.Herefter skal materialet bearbejdes og projektets styregruppe skal fastlægge de næsteniveauer i de nye vejledninger.Omskrivningen løber over de næste 3 år og det forventes at være afsluttet i slutnin-gen af 2011.

Ophævelse af gamle cirkulærer:Der resterer 3 cirkulærer, som skal skrives om. Det er- værdiansættelse af goodwill hhv. aktier / anparter og- udstedelse af skattekort uden fast bopæl

Endelig rapport om ”Aktion Eftergivelse:”Aktion Eftergivelse” blev igangsat den 3. maj 2007 og blev afsluttet pr. 31 marts2008.”Aktion Eftergivelse” havde til formål, at nedskrive gæld, der måtte anses for håbløsat inddrive, gennem anvendelse af de harmoniserede regler om eftergivelse i op-krævningslovens §§ 15 – 15 b.”Aktion Eftergivelse” havde følgende hovedindhold:1. ”Aktion Eftergivelse” vedrørte alene eftergivelse af beløb, der skyldtes af fy-siske personer.2. ”Aktion Eftergivelse” behandlede sager om eftergivelse af gæld til det offent-lige efter en forenklet sagsbehandlingsmodel.3. ”Aktion Eftergivelse” blev foretaget med henblik på fuldstændig eftergivelse

18

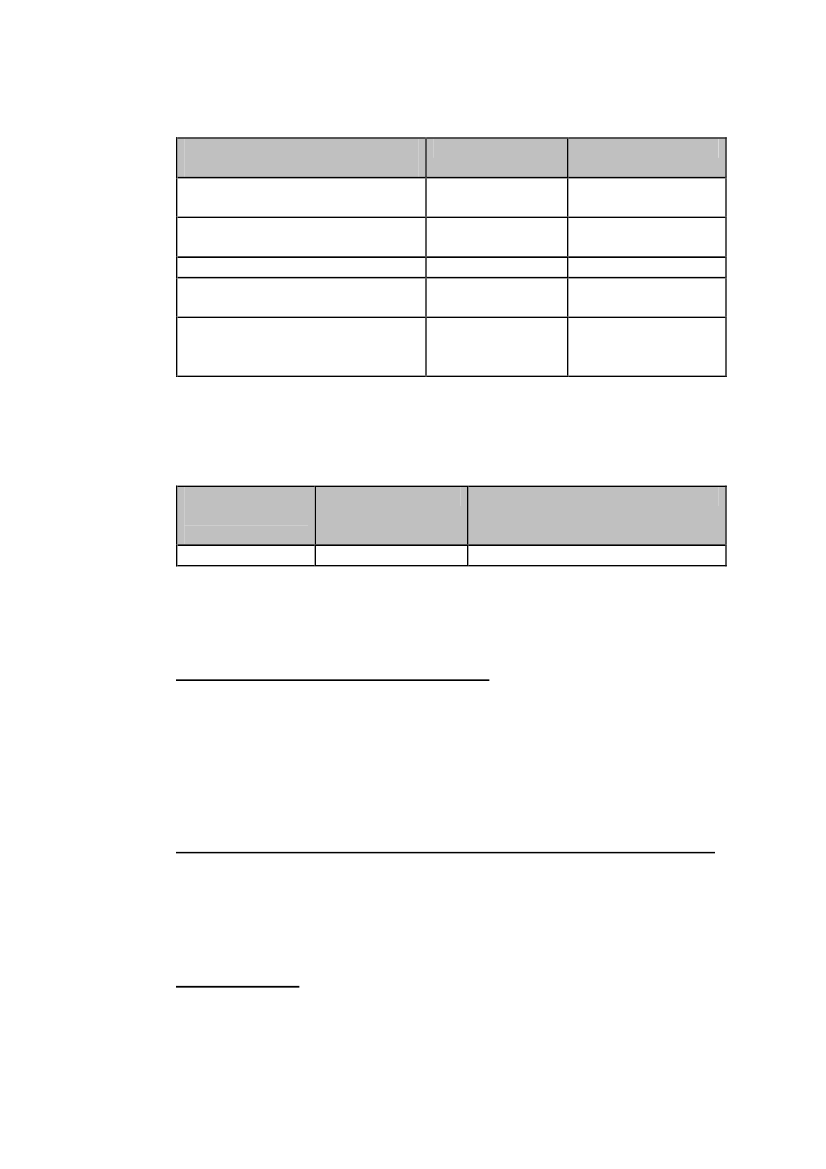

af gæld til det offentlige.”Aktion Eftergivelse” vedrørte personer, hvis indkomst og formueforhold var af ensådan karakter, at det umiddelbart og uden nævneværdig sagsbehandling, kunnelægges til grund, at de opfyldte betingelserne for eftergivelse:Persongruppe•Folkepensionister.•Førtidspensioni-ster.•Modtager af efter-løn.•Modtager afflexydelser.IndkomstforholdUnder 100.000kr. i nettoind-komst. *FormueforholdUnder 20.000kr. i formue pr.31. december2006.Ejer ikke fastejendom.GældsforholdSamlet restan-ce til det of-fentlige påmindst 25.000kr.Gæld til priva-te kreditorerpå under30.000 kr.

Note * Nettoindkomst opgøres som den årlige bruttoindkomst inkl. positiv kapitalindkomst, fratrukketarbejdsmarkedsbidrag, pensionsindbetalinger, SP-bidrag, ATP og skat. ”Aktion Eftergivelse” blevgennemført på baggrund af tal for indkomståret 2006.

”Aktion Eftergivelse” omfattede:Antal skyldnere omfat-tet af aktionen:2.763Størrelsen af den samlede gæld omfattet af aktio-nen:518 mio. kr.

SKAT foretog en indledende visitering af de i alt 2.763 skyldnere, der blev udsøgtfra SKATs edb-systemer. Denne indledende visitering skete med henblik på, at findede skyldnere, som SKAT kunne rette henvendelse til vedr. en fuldstændig eftergivel-se af deres gæld.Visiteringen af sagerne skete efter følgende kriterier:a) Skyldner er udelukket fra eftergivelse.Forhold der udelukkede skyldner fra eftergivelse var:•Skylden kan ikke eftergives på grund af manglende hjemmel til efter-givelse, f.eks. sagsomkostninger i politisager.•Skyldner driver erhvervsvirksomhed.•Skyldner er forsvundet eller udrejst.b) Skyldner visiteres til almindelig sagsbehandling.Visse forhold vil have en sådan karakter, at det kræver en nærmere undersø-gelse, herunder foretagelse af en konkret betalingsevneberegning, før der kantages stilling til om skyldner skal have hel eller delvis eftergivelse. Forholdder har betydning her var:•Restancen er delvist sikret ved et gyldigt udlæg.

19

•••

Skyldner har aktiver over 20.000 kr. eller gæld over 30.000 kr.Husstandens samlede indtægtsforhold er for høje eller formue er forstor til fuldstændig eftergivelse.Der skal iagttages en særlig eftergivelsesprocedure, fordi restancenbestår af politibøder eller konfiskationsbeløb.

c) Skyldner visiteres til forenklet sagsbehandling, det vil sige at skyldners øko-nomiske forhold og øvrige forhold er af en sådan karakter, at det vurderes atder kan ske fuldstændig eftergivelse af gælden. Når skyldner er visiteret tilforenklet sagsbehandling sender SKAT et forenklet ansøgningsskema om ef-tergivelse til skyldner og beder den pågældende om at udfylde det og under-skrive dette.SKATs visitering af sagerne resulterede i følgende:

VisiteringAntal skyldnere i alt.Hvor mange skyldnere er visiterettil ”udelukket fra eftergivelse”Hvor mange skyldnere er visiterettil ”almindelig sagsbehandling” *Hvor mange skyldnere er visiterettil ”forenklet behandling”

Antal skyldnere2.7631.5701561.037

Skyldnere i %10056,85,737,5

* Der foreligger ikke oplysninger om, den almindelige sagsbehandling har resulteret i hel eller delviseftergivelse.

Som det fremgår blev en stor andel af skyldnerne ca. 57 % visiteret til gruppen ”ude-lukket fra eftergivelse”. Dette skyldes primært, at der ikke var hjemmel til at eftergi-ve den pågældende gæld, hvilket f.eks. er tilfældet når der er tale om civilretlige kraveller sagsomkostninger i politisager, eller at gælden var systematisk oparbejdet.Resultatet af den forenklede sagsbehandling af de 1.014 skyldnere, der fik tilsendt etforenklet ansøgningsskema om eftergivelse blev følgende:

20

Hvad resulterede den forenkledesagsbehandling i:Hvor mange standardbreve medansøgning er udsendtHvor mange har fået fuld eftergi-velseHvor mange har fået afslagHvor mange skal sagsbehandlesalmindeligt *Andet, f.eks. at sagen er henlagtfordi skyldner ikke har reageret påSKATs henvendelser

Antal skyldnere1.0376969870173

Antal skyldnere i %10067,19,56,716,7

* Der foreligger ikke oplysninger om, den almindelige sagsbehandling har resulteret i hel eller delviseftergivelse.

”Aktion Eftergivelse” førte til fuldstændig eftergivelse af en samlet gæld på 187,5mio. kr.:Det samlede be-løb omfattet afaktionen518 mio. kr.Eftergivet i kr.187,5 mio. kr.Eftergivet i %36,1

På baggrund af de ovenstående oplysninger kan det lægges til grund, at det gennem-snitlige beløb, der er eftergivet pr. skyldner er på ca. 270.000 kr.Virkningen af den vedtagne konkurspolitik:Der er igangsat et arbejde med henblik på at vurdere, hvorvidt der skal ske en tilpas-ning af konkurspolitikken. Herudover fremgår det af SKATs Produktionsplan 2009,at der skal udarbejdes en virksomhedsinddrivelsespolitik, der er en ”overbygning” afden eksisterende konkurspolitik. Dette arbejde sker i Produktion og Styring i samar-bejde med Direktøren for SKAT Midt- og Sydsjælland.

Virkningen af tabeltræk/betalingsevneordningerne på inddrivelsesområdet:Der er ikke i 2008 lavet egentlig indsamling af statistiske oplysninger. Så der er ikkeandet resultat at henvise til end det resultat der blev medtaget i afrapporteringen afretssikkerhedshandleplanen for 2007.

Pressepolitikken:SKATs samarbejde med pressen evalueres løbende, og der forventes afrapporteret tilRetssikkerhedschefen forløbet af konkrete aktioner, hvor pressen har deltaget, og

21

hvor anvendelsen af de af SKAT udarbejdede kontrakter til brug for samarbejdetmed pressen vurderes.

22

3 Henvendelser til RetssikkerhedschefenI perioden 1. januar 2008 til 31. december 2008 er der registreret 67 nye eksterne henvendelser tilRetssikkerhedschefen. Eksterne henvendelser defineres i denne forbindelse som henvendelser fraborgere, rådgivere og virksomheder mv.Udover de nye henvendelser i 2008 har Retssikkerhedschefen i 2008 afsluttet behandlingen af 54henvendelser, der var indkommet i 2007. Desuden har Retssikkerhedschefen frem til maj 2009 af-sluttet yderligere 14 henvendelser, der var indkommet i 2007. Disse tal er udtryk for at der arbejdesmed de samme henvendelser over lang tid. Samtidig er der tale om, at den samme person henvendersig flere gange om forskellige problemstillinger. Disse personers henvendelser er ikke hidtil blevetregistreret som nye henvendelser, dette vil ske fremover.De 67 nye henvendelser der er indkommet i 2008 fordeler sig på følgende emner:••••••Skat: 34 henvendelser, af disse vedrører 10 af henvendelserne desuden indsigelser overSKATs sagsbehandlingMoms: 2 henvendelserInddrivelse: 14 henvendelser, af disse vedrører 11 af henvendelserne desuden indsigelserover SKATs sagsbehandlingTold: 2 henvendelser, af disse vedrører 1 af henvendelserne desuden indsigelse over SKATssagsbehandlingMotor: 3 henvendelser, af disse vedrører alle henvendelserne desuden indsigelser overSKATs sagsbehandlingProces: 18 henvendelser som alene vedrører indsigelser over SKATs sagsbehandling.

Ud af de 67 nye henvendelser i 2008 angår 43 af disse således indsigelser over SKATs sagsbehand-ling.Frem til september 2008 blev henvendelser vedrørende klager over sagsbehandlingen/sagsbehandlerbehandlet efter retningslinjerne i SKAT-meddelelsen SKM2007.795SKAT. Angik henvendelsen enklage over afgørelser om videregivelse af fortrolige oplysninger eller brud på tavshedspligten blevdenne frem til september 2008 behandlet efter retningslinjerne i SKAT-meddelelsenSKM2007.794SKAT.I en kendelse af 21. juli 2008 offentliggjort som SKM2008.768LSR afviste Landsskatteretten atbehandle en klage over SKATs videregivelse af oplysninger med den begrundelse, at SKATs be-slutning om videregivelse af oplysninger ikke kan anses for en afgørelse over for klageren. SKATændrede derefter retningslinjerne for indsigelser og ophævede dermed SKAT-meddelelserneSKM2007.794SKAT og SKM2007.795SKAT. I stedet blev SKAT-meddelelsenSKM2008.782SKAT ”Retningslinjer for behandling af indsigelser over SKATs sagsbehandling mv.– ændret anvendelsesområde” offentliggjort den 30. september 2008. Frem til januar 2009 videre-sendte Retssikkerhedschefen således alle henvendelser vedrørende indsigelser over sagsbehandlingmv. til behandling i SKAT i overensstemmelse med disse retningslinjer.

23

I forbindelse med SKATs strukturændring der trådte i kraft 1. januar 2009 blev mange referencelin-jer ændret og der opstod behov for en justering af retningslinjerne vedrørende indsigelser overSKATs sagsbehandling.Den 2. marts 2009 blev SKAT-meddelelsen SKM2009.154SKAT med ”Retningslinjer pr. 1/1 2009– indsigelser over SKATs sagsbehandling” offentliggjort. Der er nu etableret en fælles visiterings-funktion i SKAT samt en fælles mailboks[email protected]Den landsdækkende visiteringsfunktion sender en kvittering til klager med oplysning om, at indsi-gelsen er modtaget og videresendt til den person, der ifølge de anførte retningslinjer er udpeget til atbehandle indsigelsen.Retssikkerhedschefen oversender derfor nu henvendelser vedrørende indsigelser over sagsbehand-lingen til denne mailboks. Retssikkerhedschefen beder – i sin oversendelsesskrivelse - om at bliveholdt orienteret om behandlingen af henvendelsen med henblik på eventuelle fremadrettede initiati-ver i relation til arbejdsprocesser, sagsgange mv.I forbindelse med oprettelsen af den fælles visiteringsfunktion har Retssikkerhedschefen foreslået atder blev nedsat en arbejdsgruppe, der har til formål at drøfte indsigelserne og danne grundlag for enensartet behandling af disse. Arbejdsgruppens deltagere er indmeldt og gruppen har haft sit førstemøde til afholdelse i slutningen af maj 2009. Retssikkerhedschefen eller en medarbejder fra dennessekretariat vil deltage i arbejdsgruppens møder. Der forventes afholdt ét møde pr. kvartal.Ud over indsigelser over sagsbehandlingen går som ovenfor nævnt mange af henvendelserne fortsatpå, at der ønskes ændringer i afgørelser truffet af SKAT, ankenævnene eller Landsskatteretten. Veddisse henvendelser svares der, at Retssikkerhedschefen ikke er en formel klageinstans og ikke kangå ind og ændre afgørelser truffet af disse instanser.I de tilfælde hvor henvendelserne ikke angår en klage over en afgørelse og/eller indsigelser oversagsbehandling, men er f.eks. en generel forespørgsel eller forslag til forbedringer videresenderRetssikkerhedschefen henvendelsen til den enhed i SKAT, der har ansvar for det pågældende områ-de.Funktionen anser det også som sin opgave at lytte til skatteyderne, som det også fremgår af Rets-sikkerhedschefens hjemmeside. Desuden bruger Retssikkerhedschefen de konkrete henvendelsersom en inspirationskilde til områder eller sagsgange, der eventuelt kan bruges ressourcer på vedegen-drift aktiviteter.

24

4 Koncernprojekter4.1 Klage- og retssagsstatistik, samt appellisteKlage- og Retssagsprojektet fik efteråret 2008 ny projektleder, da den tidligere leder var gået påbarsel. I løbet af foråret 2009 har projektgruppen udarbejdet forslag til, hvorledes Klage – og Rets-sagsstatistikken vil kunne implementeres i koncernen. Projektets oplæg har været forelagt for Sty-regruppen og er herefter sendt til høring i en række enheder i koncernen. Høringen forventes afslut-tet med udgangen af juni måned 2009.Arbejdet med udarbejdelse af en ny appelliste er blevet udskilt som et selvstændigt projekt. Samti-dig har listen ændret navn til retssagsliste. Udkastet til forslag til implementering af retssagslisten erligeledes sendt i høring hos en række enheder i koncernen og med høringsfrist til udgangen af junimåned 2009.

4.2 Etablering af et eller flere værktøjer til at lave temperaturmålinger af, hvordanbrugerne opfatter udviklingen i retssikkerheden på Skatteministeriets områdeAllerede i Retssikkerhedschefens handleplan for 2007 var det beskrevet som et mål at skabe et ellerflere værktøjer til at lave temperaturmålinger af, hvordan brugerne opfatter udviklingen i retssik-kerheden på Skatteministeriets område. Målingen vil indgå i den årlige redegørelse fra skattemini-steren til Folketinget om retssikkerhed på Skatteministeriets område. Arbejdet vil ske i samarbejdemed Retssikkerhedschefen.Status for projektet:I oktober 2007 blev der nedsat en arbejdsgruppe til udmøntning af projektet. I gruppen deltagermedarbejdere fra SKAT, Retssikkerhedschefen, Landsskatteretten og departementet.I løbet af 2008 har den tværministerielle udviklingsenhed MindLab arbejdet med udviklingen afværktøjer til temperaturmålingerne. MindLab har arbejdet med begrebet retssikkerhed ved at ladetre kunstnere udarbejde tre kunstværker med temaet retssikkerhed. Disse kunstværker er nu overgi-vet til SKAT til brug ved undervisnings- / instruktionsformål.Arbejdsgruppen har på baggrund af interview med borgerne opnået en konkret forståelse af, hvadborgerne ligger i ordet retssikkerhed. På baggrund heraf udarbejdes et passende antal styringsrele-vante spørgsmål til SKATs spørgeskemaundersøgelse vedr. borgernes og virksomhedernes hold-ning til SKAT, skattesystemet og skattemoralen. Dermed anvendes et allerede eksisterende værktøjtil at foretage målingen. Udarbejdelsen af spørgsmål forventes at være sket i løbet af august 2009,således de kan indgå i borgerundersøgelsen i efteråret 2009.

25

5 Retssikkerhedschefens egen-drift aktiviteter5.1 Motorundersøgelsen – ”Motor finder vejen”I juni 2008 offentliggjorde Retssikkerhedschefen sin første egen-drift undersøgelse som vedrørtemotorområdet i SKAT. Undersøgelsen beskrev et antal temaer, som SKAT oplevede som problema-tiske samt angav mulige løsninger herpå med henblik på at fremme en ensartet forvaltning og for-ståelse af retsgrundlaget. Undersøgelsen indeholdt derfor en række anbefalinger til udvikling ogforbedring af retssikkerheden på området.I undersøgelsen er det anført at Retssikkerhedschefen vil følge op på, hvordan SKAT har valgt atimplementere undersøgelsens anbefalinger inden udgangen af 2009. Det nye landsdækkendeSagscenter Motor har i sin handleplan lagt vægt på at følge Retssikkerhedschefens anbefalinger, ogmilepælene for handleplanen vil derfor kunne bruges som en afrapportering til Retssikkerhedsche-fen.

5.2 SKATs bindende svar – ”Bindende svar og retssikkerheden i SKAT”Retssikkerhedschefen har offentliggjort sin anden egen-drift undersøgelse omkring kvaliteten ogensartetheden af SKATs bindende svar i maj 2009. Undersøgelsen er baseret på en omfattende selv-evaluering af 150 bindende svar og har således været præget af stor medarbejderindflydelse. Somafslutning på selvevalueringen er der desuden fastlagt en generel processuel best practice.I redegørelsen kommer Retssikkerhedschefen med en række fremadrettede anbefalinger vedrørendeinstituttet bindende svar samt anvendelsen af selvevalueringer.Også i denne egen-drift undersøgelse er det anført at der vil blive fulgt op på SKATs implemente-ring af anbefalingerne inden udgangen af 2010. Dette vil være vigtigt, idet den nye struktur forSKAT har bevirket, at ansvaret for de bindende svar er placeret både hos det landsdækkendeSagscenter Erhverv og det landsdækkende Sagscenter Person.

5.3 Arbejdsgruppe vedrørende den skattemæssige behandling af personer fra ind-og udland der er tilknyttet universiteterI 2008 har Retssikkerhedschefen været facilitator for en arbejdsgruppe vedrørende den skattemæs-sige behandling af personer fra ind- og udland tilknyttet universiteter.Der blev udarbejdet følgende kommissorium for arbejdsgruppen:Fagligt Ledelsesforum – Juridisk Service og Retssikkerhedschefen har besluttet at nedsætte en ar-bejdsgruppe til udarbejdelse af ensartede retningslinjer vedrørende SKATs behandling af sager omskatteforhold for personer tilknyttet universiteter mv. i Danmark og i udlandet.

26

Arbejdsgruppen skal analysere de skattemæssige forhold for og udarbejde retningslinjer for denskattemæssige behandling af følgende persongrupper:-Udenlandske gæsteforskere, gæsteforelæsere, bedømmere, Ph.d.’ere samt udenlandske stu-derende, tilknyttet universiteter mv., hvad enten personerne opholder sig i Danmark eller iudlandet.Tilsvarende danske persongrupper tilknyttet udenlandske universiteter mv., hvad enten per-sonerne opholder sig i Danmark eller i udlandet.

-

I forhold til udenlandske beskatningsregler, går afgrænsningen ved en vejledning om dobbeltbe-skatningsoverenskomster samt hvor udenlandske regler kan være interessante for persongrupperne.For yderligere vejledning om udenlandske regler, herunder reglernes materielle indhold, henvisesder til de respektive landes skattemyndigheder.Arbejdsgruppen skal særligt have fokus på:-----Afgrænsning af persongrupper.Præcisering af kriterierne for, hvornår personerne er omfattet af KSL §§ 1, 2 eller 8, stk. 2,herunder om den skattemæssige behandling af udbetalinger.Præcisering af, hvornår en udbetaling er skattepligtig til domicil- eller kildelandet.Procesbeskrivelse for sagsbehandling.Kommunikation på området til borgere og uddannelsesinstitutioner.

Arbejdsgruppen sammensættes af 1 medarbejder fra hvert af samarbejderne, dog 2 medarbejdere frasamarbejde Nordsjælland-København, og 1 medarbejder fra Hovedcentret, som i dagligdagen ar-bejder med de ovennævnte problemstillinger samt 1 medarbejder fra Retssikkerhedschefens sekreta-riat, der tillige er sekretær for gruppen.Resultatet af gruppens arbejde forelægges Fagligt Ledelsesforum – Juridisk Service og Retssikker-hedschefen.Arbejdsgruppen fik afholdt i alt 3 møder og der blev i den forbindelse udarbejdet en nærmere be-skrivelse af problemstillingerne vedrørende de enkelte persongrupper.I forbindelse med SKATs strukturændring opstod der tvivl om den kommende placering af de op-gaver som arbejdsgruppen havde beskæftiget sig med. Desuden skiftede medarbejderne organisati-onsmæssig placering. Arbejdsgruppen blev derfor midlertidigt sat på stand-by.Efter implementeringen af SKATs strukturændring arbejdes der på at afklare, hvor arbejdsgruppenskal have sin organisatoriske forankring samt om arbejdsgruppens sammensætning eventuelt skaljusteres.

27

6 Retssikkerhedschefens øvrige aktiviteterRetssikkerhedschefen lægger vægt på et tæt samarbejde med de enkelte enheder i SKAT. Frem tilSKATs strukturændring den 1. januar 2009 deltog Retssikkerhedschefen således i retschefmøderne iJuridisk Service og Juridisk Service – Inddrivelse.Efter etableringen af Juridisk Center er der etableret et tæt samarbejde hertil, herunder ved afholdel-se af kvartalsmøder med ledelsen i JUC.Desuden forelægges mange SKAT-meddelelser og efter SKATs strukturændring 1. januar 2009 nuogså styresignaler for Retssikkerhedschefen. Proceduren for høring ved bekendtgørelser, styresigna-ler og SKAT-meddelelser er beskrevet i en intern meddelelse udgivet af SKAT senest den 26. fe-bruar 2009.Foruden de eksterne henvendelser modtager Retssikkerhedschefen således mange interne henven-delser fra SKAT. Nogle kan angå konkrete forbedringsforslag til sagsgange i SKAT. Disse forslagforsøger Retssikkerhedschefen at videreformidle til rette sted i SKAT.Desuden deltager Retssikkerhedschefen som oplægsholder ved blandt andet Motorankenævnenesårsmøde, Ankesøjlens årsmøde samt Foreningen af Danske Pantefogeder.Endelig modtager Retssikkerhedschefen skatteministeriets lovforslag i høring. Disse gennemgås foreventuelle retssikkerhedsmæssige problemstillinger. Finder Retssikkerhedschefen retssikkerheds-mæssige bemærkninger kontaktes Departementet.

28

7 Handleplan for retssikkerhed for 2009Der arbejdes med følgende temaer:1. Koncernens Klage- og Retssagsstatistik samt ny Retssagsliste skal gerne implementeres i2009. Det er hensigten, at analyse mv. af statistikken skal udarbejdes helårligt, og dette skalRetssikkerhedschefen være ansvarlig for. Det skal afklares nærmere, hvorledes offentliggø-relsen af statistikken mest hensigtsmæssigt kan ske.2. Arbejdet med skattekontrollovens ansvarsregler, ny lovgivning herom. Som nævnt i afrap-porteringen af handleplanen for 2008 forventes arbejdet at strække sig ind i 2010.3. Udarbejdelse af proces for SKATs besvarelse af anmodninger om aktindsigt. Efterhåndenmodtager SKAT mange generelle anmodninger om aktindsigt, dvs. anmodninger som vedrø-rer alle relationer som anmoderen har haft til SKAT. Arbejdet med at fremskaffe alt materia-le kan være ganske omfattende og det kan være vanskeligt at sikre sig, at der nu også er ble-vet givet aktindsigt i alt. Det vil derfor være vigtigt at få udarbejdet en procesbeskrivelse for,hvorledes sådanne anmodninger skal behandles. Dette vil i høj grad kunne hjælpe den enkel-te medarbejder og samtidig sikre, at alle anmodninger bliver behandlet ensartet.4. Opfølgning på rapport om ”Bindende svar og retssikkerheden i SKAT”. Dette mht. delsSkatterådets afgivelse af bindende svar, dels mht. at organisationsændringen pr. 1. januar2009. Der er med virkning fra 1. januar 2009 blevet etableret et Skatteråds-sekretariat i Juri-disk Center. Dette sekretariat vil have ansvaret for forberedelsen af Skatterådets sager, her-under sagerne om Bindende Svar. Hele processen med at etablere dette sekretariat og sekre-tariatets samspil med de to landsdækkende Sagscentre Erhverv og Person vil blive fulgt.5. Udarbejdelse af skabelon til brugerundersøgelse af borgeres oplevelse af retssikkerhed i detilfælde, hvor borgeren har været i kontakt med SKAT. Det vil være vigtigt at kunne få enanalyse af, hvorledes borgerne oplever SKAT, når de har været i direkte kontakt medSKAT. Landskatteretten har i en årrække lavet brugerundersøgelser.6. I samarbejde med Produktion og Styring, Juridisk Center og Landsskatteretten udarbejdesspørgsmål vedr. oplevet retssikkerhed, jf. vedtagelsen i koncerngruppen Produktion og Må-linger. Disse skal være klar til målingen i efteråret 2009, og Retssikkerhedschefen er ansvar-lig for at følge op på besvarelserne i relation til oplevelsen af retssikkerhed.7. Den offentlige digitaliseringsstrategi betyder, at virksomheder skal og borgere skal kunnebruge digitale kanaler på alle relevante områder inden udgangen af 2012. Denne strategi fårstor betydning for kontakten mellem myndigheder og borgere og virksomheder, hvilket na-turligt rejser en række spørgsmål af retssikkerhedsmæssig karakter. Der vil sideløbende medudviklingen af de digitale løsninger blive fokuseret på disse retssikkerhedsmæssige aspekter,som også er relevante for andre myndigheder.8. Ankecentret har bedt om, at der igangsættes et projekt vedr. sagsforberedelse i vurderings-ankenævn. Årsrapporterne for de enkelte vurderingsankenævn viser, at der eksempelvis erstor forskel på, i hvor mange tilfælde, det enkelte ankenævn foretager besigtigelser. Det vil

29

ud fra en retssikkerhedsmæssig betragtning være vigtigt af få afklaret grunden hertil ogdermed, hvorledes en vurderingssag bedst bliver oplyst.9. Landsskatteretten deltager i arbejdet med Klage- og Retssagsstatistikken, i aktiviteterne om-kring retssagslisten, i arbejdsgruppen vedr. udarbejdelse af spørgsmål omkring oplevet rets-sikkerhed og endelig vil Retten skulle involveres i arbejdet brugerundersøgelser under hen-syn til Rettens store erfaring hermed.10. Der skal etableres et samarbejde med intern revision bl.a. for at sikre varetagelsen af ”detulovbestemte tilsyn”, som Departementet skal udføre i relation til SKAT. Det er allerede nuaftalt, at det i 2009 udstedte styresignal om brug af kulanceaftaler på inddrivelsesområdet(SKM2009.268SKAT) vil kunne være velegnet til at initiere en undersøgelse af, hvorledesstyresignalet har påvirket brugen af kulanceaftaler.Under hensyn til, at sekretariatets størrelse er på kun 5 medarbejdere, og det kan være svært at re-kruttere hertil, er det valgt ikke at sætte flere aktiviteter ind i den formelle handleplan. Det findes atvære vigtigt, at der vil kunne være mulighed for at tage aktiviteter op, som i løbet af året findes re-levante at undersøge ud fra en retssikkerhedsmæssig vurdering.Endvidere har Folketingets Skatteudvalg i en række svar vedr. SKATs strukturændring og formåletmed denne bl.a. har fået at vide, at denne skulle medvirke til at forbedre retssikkerheden i SKAT,Det vil derfor være naturligt, at Retssikkerhedschefen beskæftiger sig med dette tema i 2009, og atdet vil være lidt åbent, hvad der i denne sammenhæng tages under behandling.

30

8 Afsluttende bemærkningerSom nævnt i indledningen er det vigtigt for Retssikkerhedschefens funktion at være synlig bådeinternt i koncernen og eksternt i samfundet, herunder at der er viden om det nærmere indhold afdenne.Det finder jeg er lykkedes i vidt omfang, og jeg finder det meget væsentlig, at det fastholdes atRetssikkerhedschefen ikke har funktioner i relation til konkrete afgørelser, men derimod har funkti-oner, som er fremadrettede og generelle. Retssikkerhedschefen har ikke formel magt, og skal ikkehave det. Retssikkerhedschefen skal fungere på den måde, at de henstillinger og forslag som frem-kommer bliver modtaget positivt i koncernen ud fra en vurdering af, at disse vil kunne fremme rets-sikkerheden for koncernen.Det vil være vigtigt, at Retssikkerhedschefen kan initiere undersøgelser vedr. sikring af ensartethed,hvad enten denne omfatter anvendelsen af de materielle regler eller de processuelle regler, herunderarbejdsgange og processer.Kvaliteten og ensartetheden af eksempelvis SKATs afgørelser bør ikke alene vurderes ud fra klage-og retssager, dvs. når borgere og virksomheder har indgivet klager over afgørelser. Det har vist sigat være en vigtig opgave for Retssikkerhedschefen at initiere projekter, hvor evaluering og bench-marking er væsentlige aktiviteter, og disse projekter er blevet modtaget meget positivt i SKAT. Pro-jekterne har været – og skal også i fremtiden – været tilrettelagt i tæt samarbejde med de medarbej-dere, som har de konkrete opgaver, således, at der kan fremkomme fremadrettede forslag, sommedarbejderne og lederne føler ejerskab for.På den måde er det min opfattelse, at koncernen Skatteministeriets vision for retssikkerhed”Vitænker retssikkerhed ind i alt, hvad vi laver. Vi behandler alle lige og fair og det opleves så-dan”bedst kan implementeres.Margrethe NørgaardRetssikkerhedschef

31