Skatteudvalget 2008-09

SAU Alm.del Bilag 370

Offentligt

SkatteministerietUdkast (1)9. juli 2009

J. nr. 2009-411-0023

Forslagtil

Lov om ændring af lov om beskatning af indkomst i forbindelse medkulbrinteindvinding i Danmark(”farm out”, finansielle indtægter og indgangsværdier for Nordsøfonden)§1I lov om beskatning af indkomst i forbindelse med kulbrinteindvinding i Danmark(kulbrinteskatteloven), jf. lovbekendtgørelse nr. 412 af 3. maj 2006, som ændret bl.a. ved § 11 ilov nr. 515 af 7. juni 2006 og senest ved § 9 i lov nr. 521 af 12. juni 2009, foretages følgendeændringer:1.I§ 4, stk. 1, nr. 5,ændres ”kulbrinter.” til: ”kulbrinter;”.2.I§ 4, stk. 1,indsættes somnr. 6:”6) finansielle indtægter med direkte tilknytning til kulbrintevirksomheden.”3.I§ 4, stk. 3,indsættes som2.-3. pkt.:”Hvis den skattepligtige modtager betaling i form af, at erhververen afholderefterforskningsomkostninger, som den skattepligtige i henhold til undergrundslovens § 13, stk. 1,er forpligtet til at afholde, beskattes fortjeneste efter stk. 1, nr. 3-5, i takt med, at de pågældendeefterforskningsomkostninger afholdes, dog senest i det 3. indkomstår efter afståelsen. 2. pkt.finder ikke anvendelse ved overdragelse mellem koncernforbundne selskaber, jf. ligningslovens §2.”.4.I§ 5, stk. 1, § 6, stk. 1,og§ 7, stk. 2,ændres ”transport- og energiministeren” til: ”klima- ogenergiministeren”.5.I§ 6, stk. 2,ændres “Transport- og energiministeren” til: ”Klima- og energiministeren”.6.I27 Bindsættes somstk. 4:”Stk.4.De produktionsanlæg m.v., der er nævnt i stk. 1, anses ved opgørelsen af denskattepligtige indkomst for Nordsøfonden for anskaffet til handelsværdien den 9. juli 2012.”

-2-

§2Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.Loven har virkning fra og med indkomståret 2010.

-3-

Bemærkninger til lovforslagetAlmindelige bemærkninger

1. Lovforslagets formålLovforslagets formål er at foretage mindre justeringer af kulbrinteskatteloven.Formålet er bl.a. at henføre indtægter og udgifter til samme periode, når en licens sælges, ogvederlaget består i, at køberen afholder de fremtidige efterforskningsudgifter, som sælgeren skullehave afholdt vedrørende sin resterende ejerandel (farm out). Ændringen vil især være en fordel formindre selskaber, der efterforsker i den danske undergrund, men som ikke har øvrige aktiviteteromfattet af kulbrinteskatteloven.Endvidere har lovforslaget til formål at præcisere den skattemæssige behandling på to punkter;dels i relation til beskatningen af finansielle indtægter med tilknytning til kulbrintevirksomhedenog dels i relation til afskrivningsgrundlaget for de aktiver, som Nordsøfonden i henhold tilNordsøaftalen fra 2003 overtager fra partnerne i DUC den 9. juli 2012.2. Kort om beskatningen efter kulbrinteskattelovenBeskatningen efter kulbrinteskatteloven af virksomheder, der producerer olie og gas fra dendanske undergrund, sker dels via en ”almindelig” selskabsskat, dels via en særskilt kulbrinteskat.Selskabsskatten af kulbrinteindkomst udgør 25 pct. Opgørelsen af indkomsten sker somudgangspunkt efter de almindelige regler. Den væsentligste undtagelse er, at der opgøres ensærskilt indkomst, således at underskud fra anden indkomst ikke kan fratrækkes i indkomst vedkulbrinteindvinding (”ring fence”). Det skal modvirke udhuling af selskabsskattegrundlaget.Udover den almindelige selskabsskat skal den skattepligtige betale en særlig kulbrinteskat afindkomsten ved kulbrinteindvinding.Der er to væsentlige afvigelser mellem opgørelsen af den indkomst, der betales kulbrinteskat af,og den indkomst, der betales selskabsskat af. For det første er selskabsskatten afkulbrinteindkomsten fradragsberettiget i grundlaget for kulbrinteskatten. For det andet harvirksomhederne ved opgørelsen af den kulbrinteskattepligtige indkomst for hvert felt et særligtkulbrintefradrag, som beregnes på baggrund af investeringerne.Indkomst fra koncessioner, der er tildelt før 1. januar 2004, pålægges kulbrinteskat efter reglerne ikapitel 3 i kulbrinteskatteloven, mens indkomst fra andre koncessioner pålægges kulbrinteskat

-4-efter kapitel 3 A. De to regelsæt er meget ens i opbygning. De væsentligste forskelle er størrelsenaf det såkaldte kulbrintefradrag, behandlingen af rørledningsafgiften og skattesatsen. Forslagetindeholder ingen ændringer af reglerne i kapitel 3 og 3 A.3. Lovforslagets enkelte elementer3.1. ”Farm out””Farm out” er olieindustriens betegnelse for, at en licenshaver overdrager en del af sin ejerandeltil en anden virksomhed, mod at denne virksomhed refunderer en del af de historiskeomkostninger samtidig med, at virksomheden betaler en uforholdsmæssig stor andel af et aftaltefterforskningsprogram. Betalingen for den overdragne ejerandel består således hovedsagligt i, atkøberen afholder de fremtidige efterforskningsudgifter, som sælgeren skulle have afholdtvedrørende sin resterende ejerandel.I Danmark er udgangspunktet, at der udløses beskatning på tidspunktet for indgåelse afoverdragelsesaftalen. Det er ikke afgørende, hvornår betaling faktisk sker.Det betyder, at sælgeren beskattes af en eventuel fortjeneste ved (del)afståelsen af licensen. Derskal betales både selskabsskat og kulbrinteskat af fortjenesten. Når sælgeren modtager betalingved, at køberen afholder dennes efterforskningsudgifter, kan disse fradrages af sælgeren, som omsælgeren selv havde afholdt omkostningerne.Den skattemæssige behandling kan i visse tilfælde mindske mindre selskabers incitament til atsøge efter olie og gas i den danske undergrund. Disse mindre selskaber vil ofte i forbindelse medefterforskningen have behov for at få større og mere kapitalstærke partnere med ind.Selskaberne kan imidlertid risikere at skulle betale både selskabsskat og kulbrinteskat iforbindelse med inddragelsen af nye partnere, hvis de overdrager en andel af deres licens for at fåfinansieret den fremtidige efterforskning. Det gælder, uanset at selskabet endnu ikke har olie ellergasproduktion og måske aldrig får det.Situationen opstår, hvis overdragelsen af licensandelen ikke sker i samme indkomstår, som deefterforskningsomkostninger, der udgør betalingen, afholdes. I så fald gives fradraget forefterforskningsomkostningerne i et senere indkomstår end det indkomstår, hvor fortjenesten påden solgte licens beskattes. Da der ikke er adgang til at føre underskud tilbage (carry back), vilfradraget ikke nedbringe beskatningen i tidligere indkomstår.Det kan i praksis ofte være vanskeligt for selskaberne at indrette sig sådan, atefterforskningsomkostningerne afholdes i samme indkomstår, som licensandelen overdrages.

-5-Den forskellige periodisering af fortjeneste og fradrag, der bliver en følge heraf, er særligbyrdefuld for mindre selskaber, som ikke har anden aktivitet omfattet af kulbrinteskatteloven. Detskyldes, at disse selskaber ikke har mulighed for at nedbringe fortjenesten ved overdragelsen aflicensandelen med underskud ved anden aktivitet eller for at anvende underskuddet som følge afde fradragne efterforskningsomkostninger til modregning i kulbrinteindkomst fra anden aktivitet.Det foreslås på den baggrund at forbedre muligheden for at henføre fortjeneste og fradrag tilsamme indkomstår i forbindelse med ”farm out”.3.2. Finansiel indkomst med tilknytning til kulbrintevirksomhedenSelskaber m.v., som driver virksomhed med kulbrinteindvinding i Danmark, beskattes efter kapitel 2(selskabsskat) og kapitel 3 eller 3 A (kulbrinteskat) i kulbrinteskatteloven af de indtægter, som ersærskilt opregnet i lovens § 4.Det drejer sig om indtægter ved (førstegangs)salg af indvundne kulbrinter, salg af rettigheder tilefterforskning og indvinding af kulbrinter og fortjeneste ved salg af afskrivningsberettigede aktiver, derhar været anvendt i forbindelse med kulbrintevirksomheden. Ved opgørelsen af den skattepligtigeindkomst kan kun fratrækkes udgifter, i det omfang de vedrører de særskilt opregnede indtægter.Baggrunden for den særskilte opregning af indtægter er, at kulbrintebeskatningen efter lovenskapitel 2, 3 og 3 A skal omfatte indkomst, der er direkte afhængig af prisudviklingen på olie oggas. Derimod skal anden indkomst, der har tilknytning til indvindingsaktiviteterne(forsyningstjeneste m.v.), ikke pålægges den høje kulbrinteskat.Formålet med forslaget er at præcisere, i hvilket omfang finansielle indtægter - herunderkursgevinster – skal medregnes ved indkomstopgørelsen. Forarbejderne til kulbrinteskattelovenfra 1982 behandlede ikke spørgsmålet om beskatning af renteindtægter og kursgevinster. Vedindførelsen af loven var fokus naturligt på renteudgifter – herunder om der var behov forbegrænsninger af rentefradragsretten.I en redegørelse fra en tværministeriel arbejdsgruppe vedrørende kulbrintebeskatning (1992) og irapporten fra Kulbrinteskatteudvalget, Betænkning nr. 1408, (2001) anføres bl.a., atrenteindtægter ikke skal medregnes til kulbrinteindkomsten. Begrundelsen har været, at disseindtægter ikke er nævnt i kulbrinteskattelovens § 4.Uanset disse udsagn har man imidlertid siden kulbrinteskattelovens indførelse i praksis medregnetkursgevinster til kulbrinteindkomsten. Det fremgår eksempelvis af TfS 1991, 208SKM, hvor dendaværende skatteminister i et svar til Folketinget redegjorde for provenuet af kulbrinteskatten. Detanførtes her, at den særlige kulbrinteskat siden lovens ikrafttræden i 1982 havde indbragt et

-6-provenu på i alt ca. 560 mio. kr. - heraf 475 mio. kr. i 1985 med baggrund i storevalutakursgevinster.Tilsvarende fremgår af Højesterets dom i TfS 1993, 7 H, der vedrørte behandlingen af nogle lånved opgørelsen af kulbrinteindkomsten i en filial af et amerikansk selskab. Højesteret hjemvisteher – i overensstemmelse med selskabets subsidiære påstand - ansættelsen til fornyet behandlingpå det grundlag, at filialen havde fradragsret for renter og valutakurstab og pligt til at indtægtsførevalutakursgevinst vedrørende lånet.Endvidere er det forudsat ved beregningen af den overskudsandel, som partnerne iEneretsbevillingen i henhold til Nordsø-aftalen skal betale, at positive finansieringsindtægtermedregnes ved indkomstopgørelsen efter kulbrinteskatteloven. I aftalen er således anførtfølgende: ”Fra 1. januar 2004 og frem til og med 8. juli 2012 betaler bevillingshaverne og derespartnere årligt et beløb til staten svarende til 20 pct. af positiv skattepligtig indkomst opgjort ihenhold til kulbrinteskattelovens kapitel 2 med tillæg af nettorenteudgifter (kan være bådepositive og negative).”.Det foreslås på den baggrund, at det udtrykkeligt kommer til at fremgå af kulbrinteskattelovens §4, at finansielle indtægter med direkte tilknytning til kulbrintevirksomheden medregnes tilkulbrinteindkomsten. Det indebærer, at i det omfang udgifter vedrørende finansielle aktiver ellerforpligtelser kan fradrages ved opgørelsen af kulbrinteindkomsten, skal skattepligtige indtægtervedrørende sådanne aktiver og forpligtelser tilsvarende medregnes til kulbrinteindkomsten.Forslaget ændrer ikke på, at afkast af den indtjening, som kulbrintevirksomheden giver selskabet,ikke skal medregnes til kulbrinteindkomsten, medmindre afkastet (gen)investeres/forbliver ikulbrintevirksomheden.3.3. Indgangsværdier for NordsøfondenI henhold til Nordsøaftalen fra 2003 skal partnerne i DUC vederlagsfrit overdrage 20 pct. afDUC’s produktionsanlæg til staten den 9. juli 2012. I kulbrinteskatteloven er det fastsat, atoverdragelsen ikke udløser beskatning, og at partnerne i DUC kan afskrive på de overdragneaktiver i perioden fra 1. januar 2012 til 8. juli 2012.Der er ikke fastsat regler for den skattemæssige behandling af aktiverne hos staten, da det pådaværende tidspunkt ikke var afklaret, hvilken organisationsform modtageren af aktiverne villehave. Det blev efterfølgende besluttet, at statens interesser i DUC og andre koncessioner, somudstedes den 1. januar 2004 eller senere, skal varetages af Nordsøfonden. Nordsøfonden er en delaf staten og som udgangspunkt derfor skattefri, men kulbrinteskatteloven indeholder særskilthjemmel til, at sådanne enheder også er skattepligtige af kulbrinteindkomst. Derfor er der behov

-7-for at klarlægge, hvordan de overdragne aktiver skattemæssigt skal behandles hos Nordsøfonden.Det foreslås, at afskrivningsgrundlaget for de overdragne aktiver fastsættes til handelsværdien den9. juli 2012 – dvs. på overdragelsestidspunktet. Det foreslås endvidere, at Nordsøfonden kanforetage fulde afskrivninger på de modtagne aktiver i 2012. Denne skattemæssige behandlingsvarer til behandlingen, hvis staten havde modtaget aktiverne og samtidig havde indskudt depågældende aktiver i et almindeligt aktieselskab.4. Økonomiske konsekvenser for det offentligePræciseringen af behandlingen af finansielle indtægter efter kulbrinteskatteloven ogpræciseringen af indgangsværdier for Nordsøfonden har ikke provenumæssige konsekvenser.For en del af de selskaber, der kan benytte sig af muligheden for ”farm out”, vil overdragelsen aflicensandele ikke medføre provenumæssige konsekvenser for det offentlige. Det vurderes, at detprimært er blandt små selskaber, der gennemfører efterforskningsprogrammer på land, at ”farmout” kan medføre et provenutab for det offentlige.Af disse selskaber antages det, at nogle vil gennemføre efterforskningsprogrammet uden atoverdrage en del af licensen, og at andre efter gældende regler kunne overdrage en del af licensen,uden der bliver udløst hel eller delvis kulbrinteskat. Det er således kun en del af selskaberne,der vil kunne opnå en skattebesparelse ved ”farm out” efter de foreslåede regler.På baggrund af de nuværende planlagte efterforskningsprogrammer for disse selskaber skønnesdet, at muligheden for farm out vil give et provenutab på ca. 5 mio. kr. årligt.5. Administrative konsekvenser for det offentligeLovforslaget skønnes ikke at have administrative konsekvenser for det offentlige.6. Økonomiske konsekvenser for erhvervslivetForslaget vedrørende ”farm out” vil øge mindre selskabers incitament til at søge efter olie og gas iden danske undergrund.7. Administrative konsekvenser for erhvervslivetLovforslaget skønnes ikke at have administrative konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerneLovforslaget indeholder ingen skattemæssige konsekvenser for borgerne.9. Miljømæssige konsekvenser

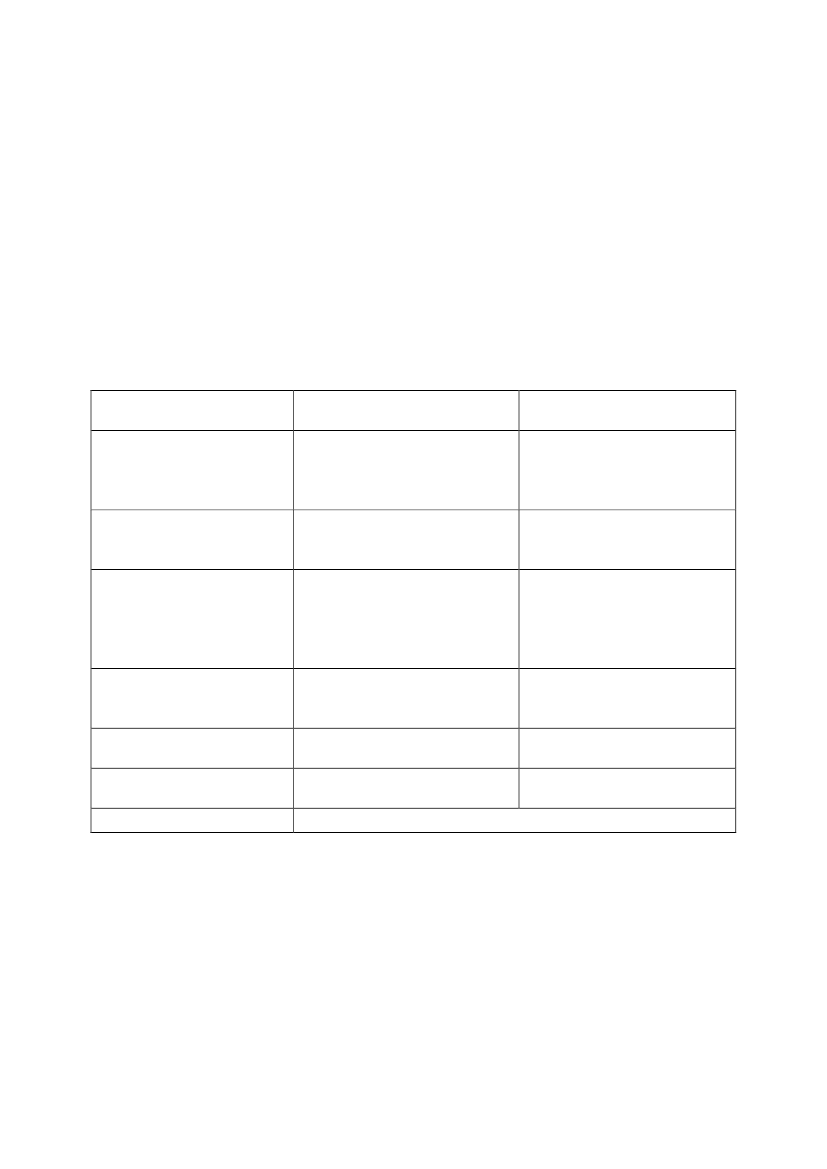

-8-Lovforslaget skønnes ikke at have miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngenNegative konsekvenser/merudgifterÆndringen vedrørende ”farmout” skønnes at give etprovenutab på ca. 5 mio. kr.årligt.Ingen

Økonomiske konsekvenserfor det offentlige

Administrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivet

Ingen

Administrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Forslaget vedrørende ”farmout” vil øge mindre selskabersincitament til at søge efter olieog gas i den danskeundergrund.Ingen

Ingen

Ingen

IngenIngen

IngenIngen

Lovforslaget indeholder ikke EU-retlige aspekter.

-9-

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1 og 2Selskaber m.v., som driver virksomhed med kulbrinteindvinding i Danmark, beskattes efter kapitel 2(selskabsskat) og kapitel 3 eller 3 A (kulbrinteskat) i kulbrinteskatteloven af de indtægter, som ersærskilt opregnet i lovens § 4.Det drejer sig om indtægter ved (førstegangs)salg af indvundne kulbrinter, salg af rettigheder tilefterforskning og indvinding af kulbrinter og fortjeneste ved salg af afskrivningsberettigede aktiver, derhar været anvendt i forbindelse med kulbrintevirksomheden. Ved opgørelsen af den skattepligtigeindkomst kan kun fratrækkes udgifter, i det omfang de vedrører de særskilt opregnede indtægter.Baggrunden for den særskilte opregning af indtægter er, at kulbrintebeskatningen efter lovenskapitel 2, 3 og 3 A skal omfatte indkomst, der er direkte afhængig af prisudviklingen på olie oggas. Derimod skal anden indkomst, der har tilknytning til indvindingsaktiviteterne(forsyningstjeneste m.v.), ikke pålægges den høje kulbrinteskat.Det foreslås, at det udtrykkeligt kommer til at fremgå af kulbrinteskattelovens § 4, at finansielleindtægter med direkte tilknytning til kulbrintevirksomheden medregnes til kulbrinteindkomsten.Det modsvarer, at finansielle udgifter med tilknytning til kulbrintevirksomheden kan fradragesved opgørelsen af kulbrinteindkomsten, jf. kulbrinteskattelovens § 4, stk. 4. Det præciseresherved, at der er tale om en nettoopgørelse af finansielle indtægter og udgifter. Et selskab, der erskattepligtigt efter kulbrinteskatteloven, kan således ikke ved opgørelsen af kulbrinteindkomstenefter § 4 fradrage bruttorenteudgifter og bruttokurstab, mens renteindtægter ogvalutakursgevinster ”kun” beskattes som anden indkomst.Hvis kulbrintevirksomheden i et indkomstår kun har nettofinansieringsindtægter - eksempelvisfordi der er kursgevinster på gæld, som beskattes efter lagerprincippet – medregnes disseindtægter til kulbrinteindkomsten efter § 4. Det bemærkes, at det vil føre til vilkårlige resultater,hvis finansielle indtægter kun medregnes til kulbrinteindkomsten i indkomstår, hvor der erfinansieringsudgifter at modregne i.Forslaget ændrer ikke på, at afkast af den indtjening, som kulbrintevirksomheden giver selskabet,ikke skal medregnes til kulbrinteindkomsten, medmindre afkastet (gen)investeres/forbliver ikulbrintevirksomheden.Hvis et selskab således tager sit beskattede overskud ud af kulbrintevirksomheden og eksempelvis

- 10 -investerer det i obligationer el. lign., vil renteindtægter og kursgevinster på obligationerne blivebeskattet som almindelig indkomst. Tilsvarende vil et eventuelt kurstab kun kunne modregnes ialmindelig indkomst. Dette gælder i princippet, uanset om overskuddet forlader den juridiskeenhed, som driver kulbrintevirksomheden. Forbliver overskuddet i den juridiske enhed, vil detdog alt andet lige være vanskeligere for selskabet at godtgøre, at overskuddet ikke ergeninvesteret i kulbrintevirksomheden.Til nr. 3”Farm out” er olieindustriens betegnelse for, at en licenshaver overdrager en del af sin ejerandeltil en anden virksomhed, mod at denne virksomhed refunderer en del af de historiskeomkostninger samtidig med, at virksomheden betaler en uforholdsmæssig stor andel af et aftaltefterforskningsprogram. Betalingen for den overdragne ejerandel består således hovedsagligt i, atkøberen afholder de fremtidige efterforskningsudgifter, som sælgeren skulle have afholdtvedrørende sin resterende ejerandel.I henhold til kulbrinteskattelovens § 4, stk. 3, skal fortjeneste eller tab ved afståelse af en licensopgøres som forskellen mellem afståelsessummen og anskaffelsessummen med fradrag afforetagne afskrivninger.I Danmark er udgangspunktet, at der udløses beskatning på tidspunktet for indgåelse afoverdragelsesaftalen. Det er ikke afgørende, hvornår betaling faktisk sker.Det betyder, at sælgeren beskattes af en eventuel fortjeneste ved (del)afståelsen af licensen. Derskal betales både selskabsskat og kulbrinteskat af fortjenesten. Når sælgeren modtager betalingved, at køberen afholder dennes efterforskningsudgifter, kan disse fradrages af sælgeren, som omsælgeren selv havde afholdt omkostningerne.Når betalingen sker i form af en løbende ydelse (afholdelse af fremtidigeefterforskningsomkostninger), der løber ud over aftaleåret, og hvis størrelse er usikker, skerbeskatningen af den løbende ydelse efter ligningslovens § 12 B. Det indebærer, at den løbendeydelse kapitaliseres ved aftalens indgåelse. Denne værdi anvendes som afståelsessum vedopgørelsen af den skattepligtige fortjeneste ved afståelse af licensen. De løbende ydelser bliverførst skattepligtige, i det omfang de samlede løbende ydelser overstiger den kapitaliserede værdi,der blev anvendt som afståelsessum.Køberen anses for at have erhvervet licensrettigheden for et beløb svarende til den kapitaliseredeværdi af den løbende ydelse – dvs. de omkostninger, som køberen fremover skal afholdevedrørende sælgerens resterende ejerandel. Køberen kan afskrive på denne anskaffelsessum overrettighedens restløbetid. Køberen har kun fradrag for den løbende ydelse, i det omfang de samlede

- 11 -løbende ydelser overstiger den anvendte anskaffelsessum. Køberen kan endvidere fradrageefterforskningsomkostninger vedrørende sin egen ejerandel.Forslaget indebærer, at fortjeneste ved overdragelse af en licensandel kan udskydes, hvis sælgerenmodtager betaling i form af, at erhververen afholder efterforskningsomkostninger. I så faldbeskattes fortjenesten i stedet i takt med, at de pågældende efterforskningsomkostninger afholdes.Det vil sige, at fortjenesten skal indtægtsføres med det beløb, der fradrages somefterforskningsomkostninger, indtil hele fortjenesten er beskattet.Efter forslaget skal fortjenesten dog indtægtsføres senest i det tredje indkomstår efteroverdragelsen. Det vurderes, at dette giver parterne et passende tidsrum til at få gennemført detefterforskningsprogram, som har ligget til grund ved overdragelsen af licensandelen.Normalt vil der udelukkende være tale om overdragelse af en andel af en licens. I det omfang derogså overdrages aktiver, medregnes fortjeneste (genvundne afskrivninger) og tab efterkulbrinteskattelovens § 4, stk. 1, nr. 4 og 5, ved opgørelse af den fortjeneste, som kan udskydes.Det er kun i relation til betaling i form af efterforskningsomkostninger, som sælgeren i henhold tilundergrundslovens § 13, stk. 1, er forpligtet til at afholde vedrørende licensen, at beskatningenudskydes. I henhold til undergrundslovens § 13, stk. 1, gives tilladelser til efterforskning ogindvinding for et tidsrum af indtil 6 år, der, såfremt særlige omstændigheder foreligger, kanforlænges med henblik på efterforskning med indtil 2 år ad gangen. Til sådanne tilladelser eralmindeligvis knyttet forpligtelser for rettighedshaveren til at gennemføre et nærmere beskrevetarbejdsprogram.Sammenkædningen med undergrundslovens § 13, stk. 1, skal ses i sammenhæng med, at forslageter rettet mod de mindre selskaber, som efterforsker nye områder af den danske undergrund, ogsom må inddrage nye partnere for at finansiere den videre efterforskning. Der er således ikke taleom en generel udskydelse af beskatningen, når vederlaget består af betaling afefterforskningsomkostninger. I det omfang vederlaget ved overdragelse af licensandelen består afandet end forpligtelsen til at afholde efterforskningsomkostninger – eksempelvis refusion aftidligere afholdte omkostninger – beskattes denne del af vederlaget fuldt ud i afståelsesåret.Forslagets målgruppe er også baggrunden for, at forslaget ikke gælder for overdragelse mellemkoncernbundne selskaber, jf. ligningslovens § 2.Der foreslås ingen ændringer vedrørende den skattemæssige behandling af køberen.

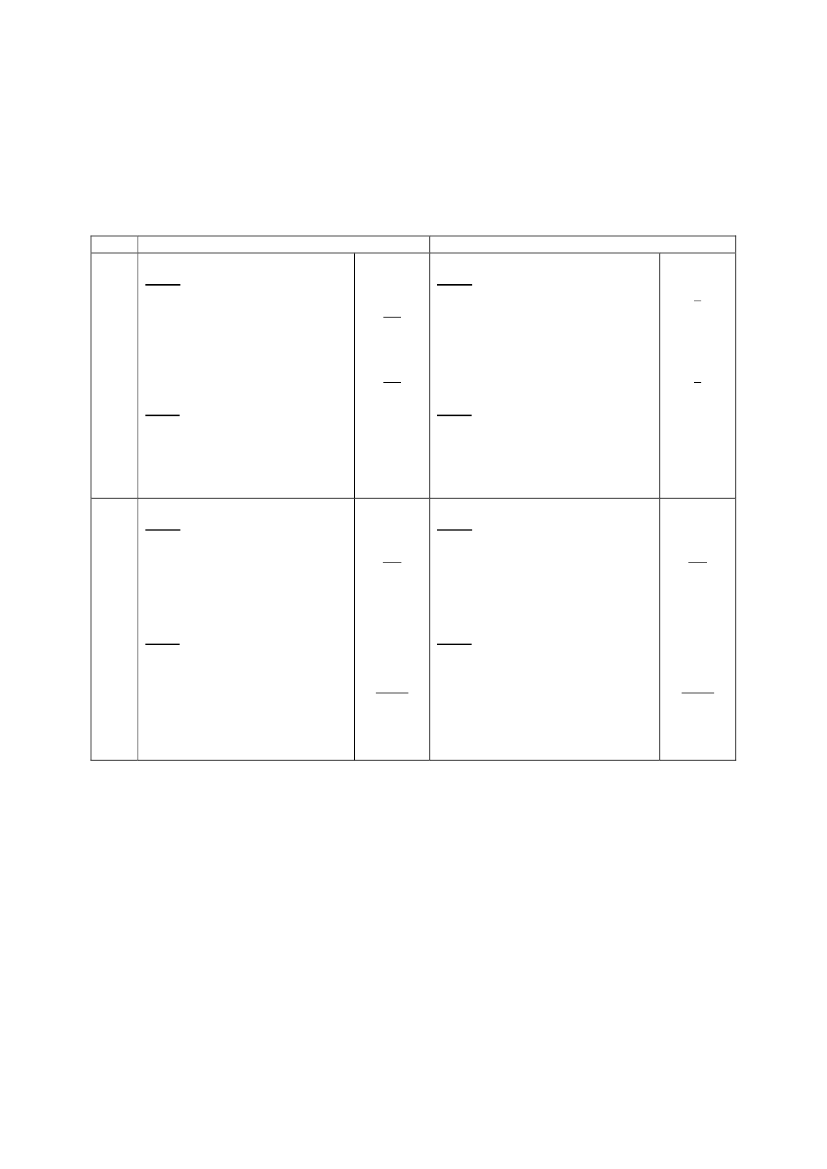

- 12 -Eksempel: Skattemæssige konsekvenser - gældende regler og forslagetA A/S er eneejer af en licensrettighed (anskaffelsessum 0). A A/S har afholdt efterforskningsudgifter på 2 mio. kr.,som er fradraget løbende. A A/S overdrager i 2009 60 pct. af licensen til B A/S, som til gengæld forpligter sig til atgennemføre et efterforskningsprogram til 50 mio. kr. i 2010. Overdragelsen sker den 1. juli 2009 og restløbetiden forrettigheden er 20 år.Gældende regler2009A A/SFortjeneste ved salg af licensFremført underskudSkattepligtig indkomstSelskabsskat (25 pct. af 18)Kulbrinteskat (52 pct. af 18-4,5)B A/SAfskrivning på licensrettighed6/12 af 1/20 x 20x)Selskabsskat og kulbrinteskat2010A A/SFortjeneste ved salg af licensEfterforskningsomkostningerSkattepligtig indkomstSelskabsskat og kulbrinteskatB A/SAfskrivning på licensrettighed1/20 x 20 mio. kr.EfterforskningsomkostningerSkattepligtig indkomstSelskabsskat og kulbrinteskatx)

Forslaget- mio. kr. -20,02,018,04,57,011,50,5x)

- mio. kr. -A A/SFortjeneste ved salg af licensSkattepligtig indkomst00

Selskabsskat (25 pct. af 0)Kulbrinteskat (52 pct. af 0)B A/SAfskrivning på licensrettighed6/12 af 1/20 x 20x)Selskabsskat og kulbrinteskat

0000,5

0- mio. kr. -0-20-200

0- mio. kr. -

A A/SFortjeneste ved salg af licensEfterforskningsomkostningerSkattepligtig indkomstSelskabsskat og kulbrinteskatB A/SAfskrivning på licensrettighed1/20 x 20 mio. kr.EfterforskningsomkostningerSkattepligtig indkomstSelskabsskat og kulbrinteskat

20-2000

- 1,0- 30,0- 31,00

- 1,0- 30,0- 31,00

Overdragelsessummen udgør den kapitaliserede værdi af de efterforskningsomkostninger, som B A/S forpligter sigtil at afholde vedrørende A A/S's resterende ejerandel, dvs. 40 pct. af 50 mio. kr. Det forudsættes i eksemplet, at denkapitaliserede værdi svarer til de faktisk afholdte omkostninger.

Til nr. 4 og 5Der er tale om redaktionelle ændringer.Til nr. 6I henhold til Nordsøaftalen fra 2003 skal partnerne i DUC vederlagsfrit overdrage 20 pct. afDUC’s produktionsanlæg til staten den 9. juli 2012. Kulbrinteskattelovens § 27 B indeholderbestemmelser om den skattemæssige behandling af de aktiver, som overdrages.Der er imidlertid ikke fastsat regler for den skattemæssige behandling af aktiverne hos staten, dadet på daværende tidspunkt ikke var afklaret, hvilken organisationsform modtageren af aktiverne

- 13 -ville have. Det blev efterfølgende besluttet, at statens interesser i DUC og andre koncessioner,som udstedes den 1. januar 2004 eller senere, skal varetages af Nordsøfonden. Nordsøfonden ersom udgangspunkt skattefri som en del af staten, men kulbrinteskatteloven indeholder særskilthjemmel til, at sådanne enheder også er skattepligtige af kulbrinteindkomst. Derfor er der behovfor at klarlægge, hvordan de overdragne aktiver skattemæssigt skal behandles hos Nordsøfonden.Det foreslås, at afskrivningsgrundlaget for de overdragne aktiver fastsættes til handelsværdien den9. juli 2012 – dvs. på overdragelsestidspunktet. Denne skattemæssige behandling svarer tilbehandlingen, hvis staten havde modtaget aktiverne og samtidig havde indskudt de pågældendeaktiver i et almindeligt aktieselskab. Det indebærer samtidig, at Nordsøfonden kan foretage fuldeafskrivninger på de modtagne aktiver i 2012, idet aktiverne afskrives på samme måde, som andreaktiver, der erhverves i indkomståret 2012.Til § 2Det foreslås, at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende og tillæggesvirkning fra og med indkomståret 2010.

- 14 -

Bilag

Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om beskatning af indkomst iforbindelse med kulbrinteindvinding i Danmark(kulbrinteskatteloven), jf. lovbekendtgørelse nr.412 af 3. maj 2006, som ændret bl.a. ved § 11 ilov nr. 515 af 7. juni 2006 og senest ved § 9 ilov nr. 521 af 12. juni 2009, foretages følgendeændringer:§ 4.Den skattepligtige ansættes særskilt til skataf følgende indtægter:1) indtægt ved førstegangssalg af indvundnekulbrinter;2) indtægt fastsat som en andel af de indvundnekulbrinter eller værdien heraf;3) fortjeneste eller tab ved direkte ellerindirekte afståelse af bevilling, tilladelseellerrettighedtilforundersøgelse,efterforskning eller indvinding af kulbrinter;4) fortjeneste eller tab som omhandlet iafskrivningslovens § 9, for så vidt angåraktiver, der er omfattet af reglerne i § 7, stk.3, og § 8;5) fortjenestesomomhandletiafskrivningslovens § 21, i det omfangaktiverne er anvendt i forbindelse medindvinding af kulbrinter.Stk. 2.Salgsværdien af kulbrinter, der udtages afden skattepligtige til forarbejdning eller egetbrug, medregnes ved indkomstopgørelsen.Stk. 3.Fortjeneste eller tab efter stk. 1, nr. 3,opgøres som forskellen mellem det vedafståelsenopnåedevederlagoganskaffelsesomkostningerne med fradrag afafskrivninger, der er foretaget efter § 9.----1.I§ 4, stk. 1, nr. 5,ændres ”kulbrinter.” til:”kulbrinter;”.2.I§ 4, stk. 1,indsættes somnr. 6:”6) finansielle indtægter med direkte tilknytningtil kulbrintevirksomheden.”3.I§ 4, stk. 3,indsættes som2.-3. pkt.:”Hvis den skattepligtige modtager betaling iformaf,aterhververenafholderefterforskningsomkostninger,somdenskattepligtige i henhold til undergrundslovens §13, stk. 1, er forpligtet til at afholde, beskattesfortjeneste efter stk. 1, nr. 3-5, i takt med, at depågældendeefterforskningsomkostningerafholdes, dog senest i det 3. indkomstår efterafståelsen. 2. pkt. finder ikke anvendelse ved

- 15 -overdragelsemellemkoncernforbundneselskaber, jf. ligningslovens § 2.”.§ 5.Skatteministeren kan efter forhandling medtransport- og energiministeren bestemme, at dertil brug ved opgørelsen af indkomsten fastsættesnormpriser for de indvundne kulbrinter. Det kanbestemmes, at der alene fastsættes normpris forflydende kulbrinter.---§ 6.Normprisen fastsættes af et nævn, derudpeges af transport- og energiministeren.Nævnet består af en formand og 4 andremedlemmer. Formanden udnævnes efterindstilling fra præsidenten for Højesteret. Inævnet skal være repræsenteret juridisk,økonomisk, regnskabsmæssig og teknisksagkundskab. Mindst to af medlemmerne skalendvidere have særligt kendskab til handel medkulbrinter. Medlemmerne og stedfortrædere fordisseudnævnesfor4år.Stk. 2.Transport- og energiministeren fastsætternævnets forretningsorden.---§ 7.---Stk. 2.Afstår eller opgiver den skattepligtigebevilling, tilladelse eller rettighed, ellertilbagekaldes denne af transport- ogenergiministeren, og driver den skattepligtigeherefter ikke virksomhed med henblik påindvinding af kulbrinter på et område, der eromfattet af denne lov, kan udgifterne fradrages idet indkomstår, hvor afståelse, opgivelse ellertilbagekaldelse finder sted.---§ 27 B.Ved statens indtræden den 9. juli 2012som partner i DUC's aktiviteter vedrørendeeneretsbevillingen og statens overtagelse af enandel på 20 pct. af DUC's produktionsanlægm.v., der anvendes til aktiviteter i henhold tileneretsbevillingen, jf. aftale af 29. september2003 mellem økonomi- og erhvervsministerenogbevillingshaverneihenholdtileneretsbevilling af 8. juli 1962 til efterforskningog indvinding af kulbrinter i Danmarksundergrund, gælder reglerne i 2.-5. pkt.Afståelsestidspunktet i skattemæssig henseendeer den 9. juli 2012. Der beregnes ikke6.I27 Bindsættes somstk. 4:”Stk.4.De produktionsanlæg m.v., der ernævnt i stk. 1, anses ved opgørelsen af denskattepligtige indkomst for Nordsøfonden foranskaffet til handelsværdien den 9. juli 2012.”4.I§ 5, stk. 1, § 6, stk. 1,og§ 7, stk. 2,ændres”transport- og energiministeren” til: ”klima- ogenergiministeren”.

5.I§ 6, stk. 2,ændres “Transport- ogenergiministeren”til:”Klima-ogenergiministeren”.

- 16 -skattemæssig fortjeneste eller tab vedrørende deoverdragne aktiver og passiver. Partnerne i DUCbeholder 80 pct. af afskrivningsgrundlag og 80pct. af andre skattemæssige værdier vedrørendeaktiver og passiver, som staten overtager enandel af. Afståelsen påvirker ikke grundlaget forkulbrintefradrag eller eventuelle uudnyttedeunderskud hos partnerne i DUC og kan ikkedannegrundlagforafskrivning.Stk. 2.Pr. 8. juli 2012 opgør partnerne i DUCafskrivningsgrundlag efter samme regler somved udløbet af et indkomstår. På detteafskrivningsgrundlag kan der afskrives forperioden fra og med 1. januar 2012 til og med 8.juli 2012. Afskrivningerne for denne periodeberegnes efter de almindelige regler, hvorefterde reduceres med 176/366 og fratrækkesafskrivningsgrundlagetefter1.pkt.Afskrivningsgrundlaget pr. 31. december 2012,hvorpå der kan afskrives for perioden fra og med9. juli 2012 til og med 31. december 2012,opgøres herefter som 80 pct. af det efter 1.-3.pkt. resterende afskrivningsgrundlag med tillægog fradrag efter de almindelige regler afanskaffelses- og afståelsessummer for periodenfra og med 9. juli 2012 til og med 31. december2012. Afskrivningerne for denne periodeberegnes ligeledes efter de almindelige regler,hvorefter de reduceres med 190/366 ogfratrækkes afskrivningsgrundlaget efter 4. pkt.De reducerede afskrivninger efter 3. og 5. pkt.fradragesvedindkomstopgørelsen.Stk. 3.Det årlige beløb svarende til 20 pct. afpositiv skattepligtig indkomst opgjort efterkapitel 2 med tillæg af nettorenteudgifter, somden skattepligtige skal betale til staten i henholdtil aftale af 29. september 2003 mellemøkonomi-ogerhvervsministerenogbevillingshaverne i henhold til eneretsbevillingaf 8. juli 1962 til efterforskning og indvinding afkulbrinter i Danmarks undergrund, fradrages vedopgørelsen af den i § 4 nævnte skattepligtigeindkomst og kan ikke danne grundlag forafskrivning.