Skatteudvalget 2008-09

SAU Alm.del Bilag 365

Offentligt

Skatteministeriet,DepartementetIndtægtsliste April 2009

IndtægtslisteApril 2009

Generelt om indtægtslistenIndtægtslisten nedenfor omfatter de bogførte månedlige indtægter fra skatter ogafgifter, som opkræves af staten. Listen er udarbejdet med udgangspunkt i debogførte indtægter på statsregnskabet i Økonomistyrelsens SKS-system. Størstedelenheraf opkræves af SKAT, men tinglysningsafgiften (konto 38.16) og bo- oggaveafgiften (konto 38.11.11) opkræves primært af Domstolsstyrelsen. Endvidereopkræver Fødevareministeriet og Forsvarsministeriet en del af bødeprovenuet påkonto 38.19.Opbygningen af listen følger Finanslovens kontonummersystem. Visse mindre kontier slået sammen, mens der for større kontis vedkommende er foretaget opdelinger afprovenuet på underposter. Det drejer sig f. eks. om personskatterne, momsen ogvisse punktafgifter. Af hensyn til sammenligneligheden er indtægterne angivet forden pågældende måned og for året til dato, ligesom de tilsvarende oplysninger eranført for det foregående år. Fra og med 2009 er det i forbindelse med oplysningerneom indtægterne for året til dato for de enkelte konti anført hvor stor en procentandelaf årets indtægter, der nu er kommet ind. For det foregående år opgøresprocentandelen i forhold til regnskabstallet på statsregnskabet, mens den for detaktuelle år måles i forhold til indtægtsskønnet fra den seneste konjunkturvurdering.Konjunkturvurderingerne finder normal sted i maj, august og december.Udgangspunktet for bogføringen af indtægterne på statsregnskabet ertilsvarsprincippet, som indebærer, at indtægterne bogføres, når der foreligger et kravom betaling. Det er således uden betydning, om betaling rent faktisk finder sted, ellerder fremkommer en restance. Såfremt en restance ikke kan inddrives, bliver denafskrevet som uerholdelig og udgiftsført på regnskabet. Der er for en lang rækkekonti oprettet afskrivningskonti, således at det af regnskabet og af indtægtslistenfremgår, i hvilket omfang restancer må afskrives.Indtægtslisterne tilsendes Folketinget og er endvidere tilgængelige påwww.skm.dk,hvor det tillige er muligt at downloade tallene som regneark.De enkelte beløb er afrundet til hele millioner kr., hvorfor underposter ikkenødvendigvis summer til totaler.Særlige forhold april 2009:Lov nr. 175 2009 Lov om midlertidig udskydelse af betalingsfristerne for indeholdtA-skat og arbejdsmarkedsbidrag samt moms.Loven medfører, at fristerne for betaling af indeholdt A-skat ogarbejdsmarkedsbidrag for februar til og med juli 2009 udskydes løbende med enmåned i en rullende ordning. Tilsvarende udskydes afregningen af moms for

1

Skatteministeriet,DepartementetIndtægtsliste April 2009virksomheder, der afregner moms månedligt (store virksomheder), for januar til ogmed juni 2009 løbende med en måned i en rullende ordning. For virksomheder, derafregner moms kvartalsvis (mellemstore virksomheder), udskydes fristen medgennemsnitlig 20 dage for januar og april kvartal 2009. For virksomheder, derafregner moms halvårligt (små virksomheder), sammenlægges momsperioden forandet halvår af 2008 med momsperioden for første halvår af 2009.

Ordningen er i medfør af lovforslag L 215, som er vedtaget ved 3. behandling den29. maj 2009, forlænget, således at den gradvist afvikles frem til udgangen af 2009.Udskydelsen af afregningsfristerne har virkning fra og med 25. februar 2009. Ultimoapril omfatter betalingsudskydelsen A-skat og arbejdsmarkedsbidrag fra 1 måned frastore virksomheder (indbetalinger fra store virksomheder vedrørende april og frasmå virksomheder vedrørende marts), moms fra store virksomheder med månedligafregning fra marts måned samt moms fra små virksomheder med halvårligafregning vedrørende 2. halvår 2008.For A-skat og arbejdsmarkedsbidraget er indtægterne i årets 4 første måneder ca. 21mia. kr. mindre end i den tilsvarende periode i 2008. I bemærkningerne tillovforslaget om udskydelsen L 154 er det lagt til grund, at udskydelsen ville andrageca. 21 mia. kr. i gennemsnit. Da indtægterne i 2008 er påvirket af indførelsen afeIndkomst–systemet, er det vanskeligt at vurdere den reelle udvikling i indtægternefra A-skat og arbejdsmarkedsbidrag.Momsindtægterne er i årets 4 første måneder ca. 12 mia. kr. mindre end i sammeperiode i 2008. I L 154 er det lagt til grund, at betalingsudskydelsen vedrørende destore virksomheder med månedlig afregning ville andrage ca. 25 mia. kr. pr. måned igennemsnit og vedrørende virksomheder med halvårlig afregning ca. 4 mia. kr. Forindbetalingerne vedrørende marts fra de store virksomheder udgørbetalingsudskydelsen ca. 17 mia. kr. Når faldet i de bogførte indtægter således ernoget mindre end betalingsudskydelsen, må det formentligt henføres til, atmomsangivelserne, der ligger til grund for bogføringen, ikke er udskudt i sammeomfang som betalingerne. Dette forhold vanskeliggør en vurdering af den reelleindtægtsudvikling på momsområdet.

2

Skatteministeriet,DepartementetIndtægtsliste April 2009

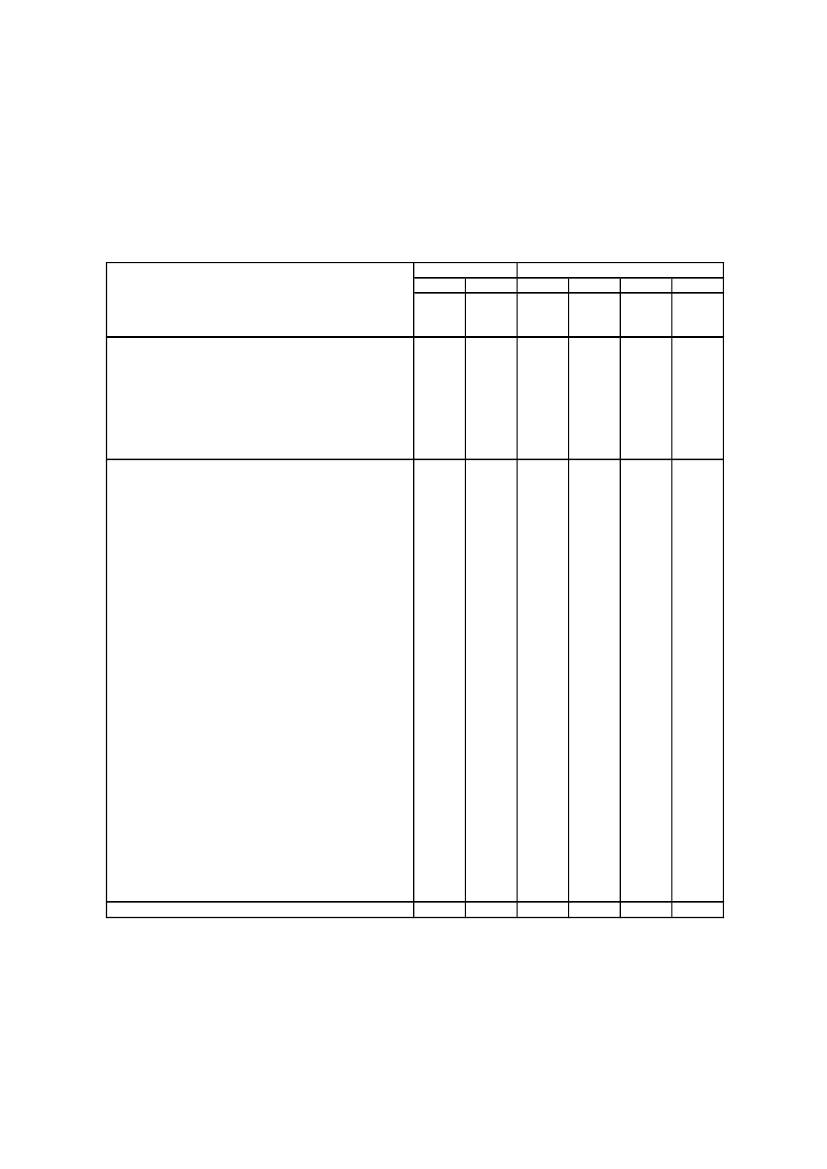

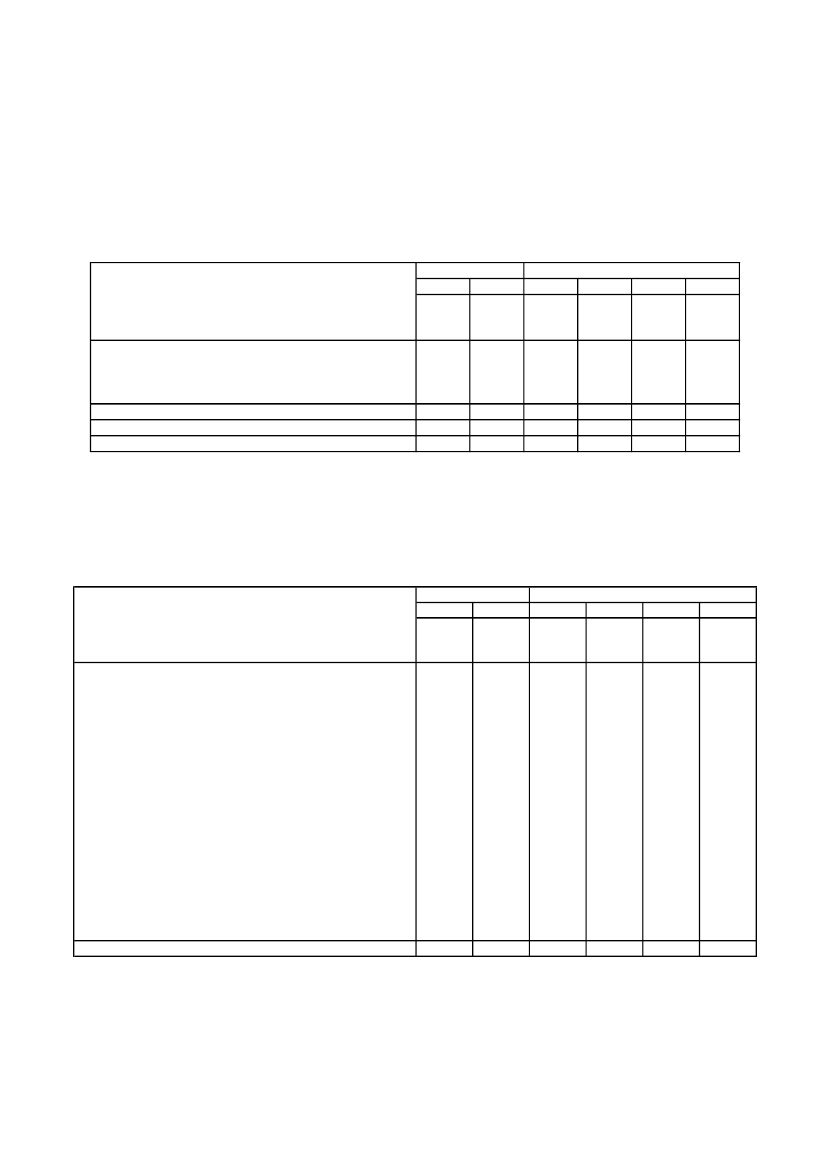

§ 38Skatter og AfgifterApril20082009200801.01 - 30.04200920082009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenu provenu (FL09)1(Regnskab)

Udgiftsbudgettet:NettotalSpecifikation af nettotal:Skatter på indkomst og formue38.12 BørnefamilieydelseEF - ordninger38.51 EF - ordningerIndtægtsbudgettet:NettotalUdgiftIndtægtSpecifikation af nettotal:Skatter på indkomst og formue38.11 Personskatter38.13 Selskabsskatter mv.38.14 Pensionsafkastskat38.16 Tinglysningsafgift mv.38.19 Øvrige skatterTold- og forbrugsafgifter38.21 Merværdiafgift38.22 Energiafgifter mv.38.23 Afgifter vedr. motorkøretøjer38.24 Miljøafgifter38.27 Afgifter på spil mv.38.28 Øvrige punktafgifterLønsumsafgift38.41 LønsumsafgiftEF - ordninger38.51 EF - ordningerRenteindtægter mv.38.61 Renteindtægter mv.Overførsler til andre paragrafer38.81 Overførsler til andre paragraferSkatter og Afgifter på § 38 i alt1

-4.887

-5.010

-15.050

-15.004

48,70

45,13

-3.385-1.50245.962-13546.097

-3.559-1.45137.119-10337.223

-6.731-8.318169.228-477169.704

-7.129-7.876135.883-650136.533

48,8748,5528,3026,5028,29

50,0341,4623,8933,3423,92

25.422-653-256947

18.406-791-175143

72.21110.257-9.5522.77024

47.4518.872-742.11019

27,4918,04254,2534,4129,03

19,6723,01-1,0232,4721,58

12.1922.4672.7491.159206933

11.1492.7272.0671.105182956

58.79811.13011.8183.7518554.156

46.80011.4108.3113.6077403.891

33,5835,2235,7837,8333,7132,15

26,1535,6928,7836,4731,2730,38

57921617041.074

51221393032.110

1.7471.220207-165154.178

1.7321.024212-222120.878

37,8836,6915,1843,4027,19

38,5327,978,3348,9022,57

Skøn maj 2009.

3

Skatteministeriet,DepartementetIndtægtsliste April 2009

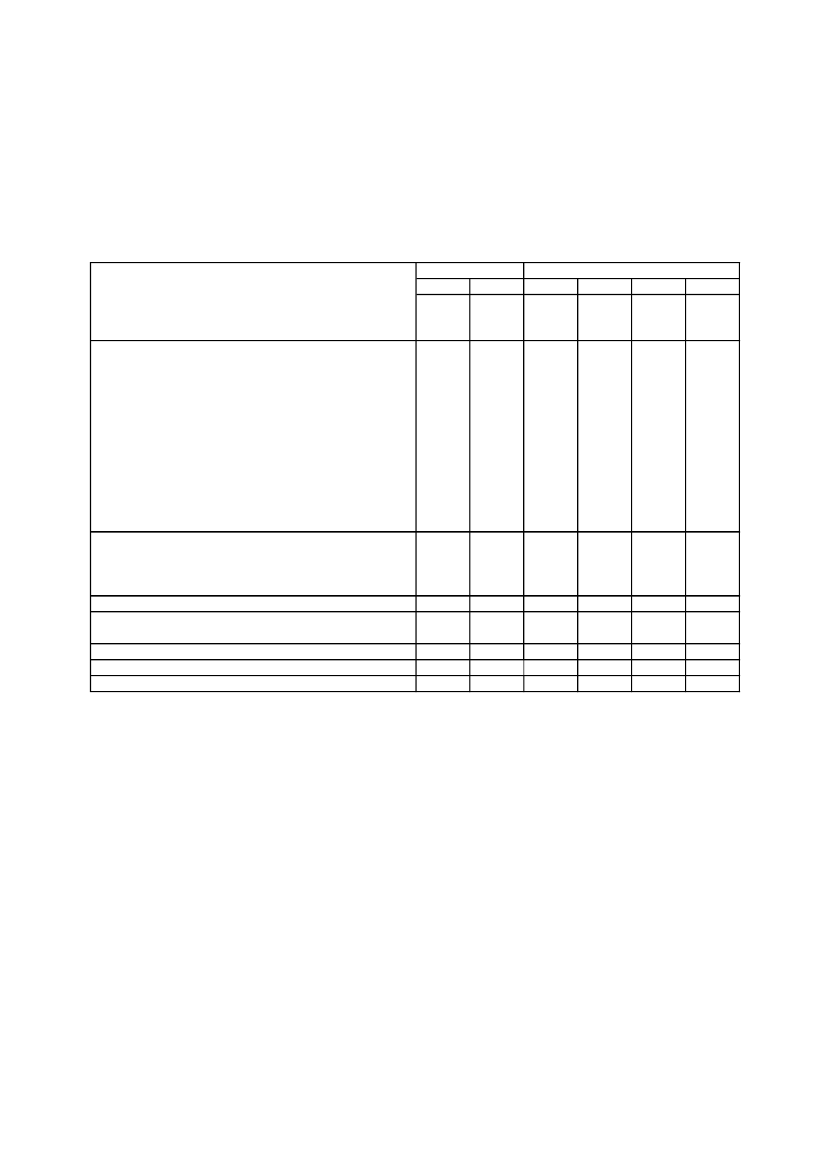

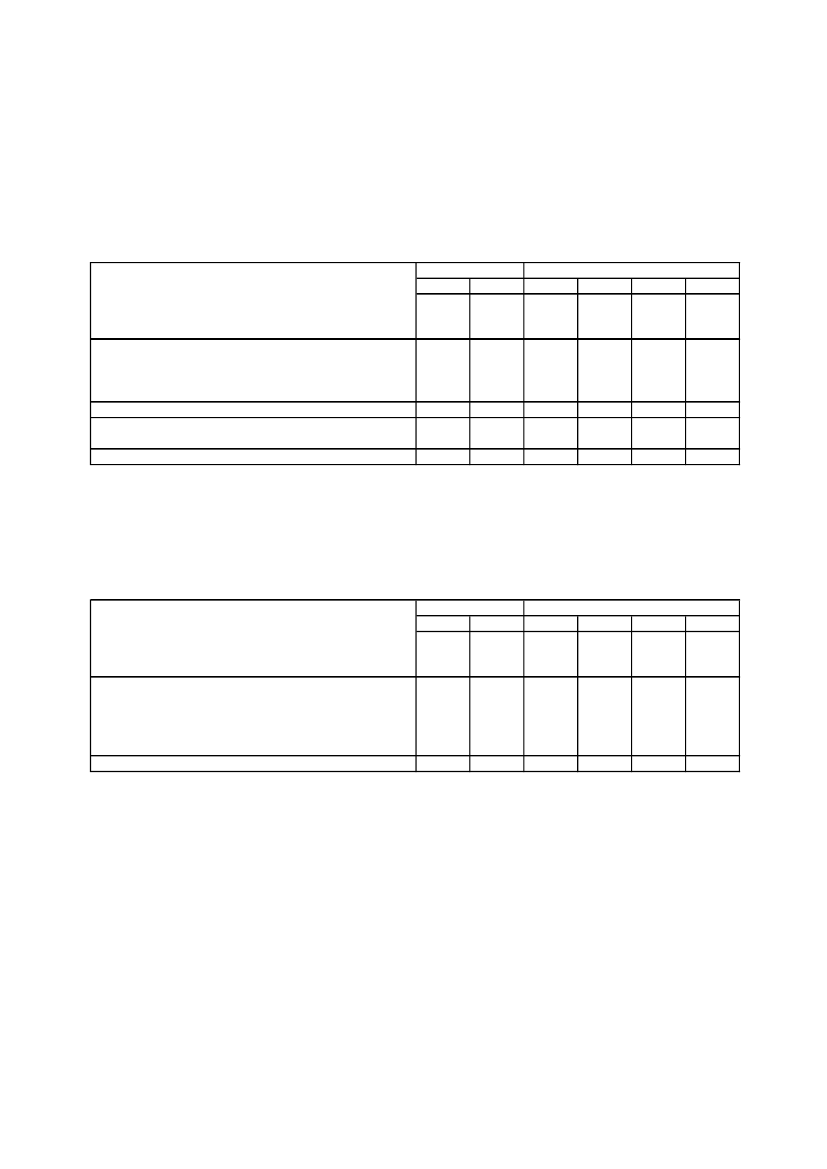

§ 38.11Specifikation af PersonskatterApril2008

2009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenu provenu (FL(Regnskab)09)

11.01.10

Indkomstskat mv. af personer

Heraf:A - skatUdbytteskat§ 55 - beløbB - skatFrivillige indbetalingerRestskatOverskydende skatPensionsbeskatningAndre skatter mv.33.867

30.8121.24721.694513273-1.9571.155127-47-15.8840017.936

7.087-97.07840725.42227.456

28.032172-71.600216345-3.698693101-24-16.0220011.410

6.659-46.65634018.406110.853

109.2782.471-996.6241.7892.225-15.4713.162874-181-63.5340047.138

23.276-3323.2431.83172.21190.289

91.0441.077-1116.4161.4962.687-17.0764.155601-210-64.0870025.992

20.327-3420.2931.16647.45130,0332,8729,0631,7139,4011,6624,5460,0028,6845,1919,2833,330,000,0026,6228,6919,7028,7139,3627,49

25,8729,1326,9437,1139,859,6535,3564,4422,8331,6226,2533,330,000,0016,7224,8822,6824,8827,7619,67

11.01.1111.01.2011.01.2511.01.3011.0111.02.1011.02.1111.0211.1111

Afskrivning, personskatterAfregning til kom., personskatterNettooverførsler til Sverige vedr. grænsegængereKompensationsbeløb til GrønlandPersonskatter i altArbejdsmarkedsbidrag etc.Afskrivning, arbejdsmarkedsbidragArbejdsmarkedsbidrag i altAfgift af dødsboer og gaver i altPersonskatter i alt

4

Skatteministeriet,DepartementetIndtægtsliste April 2009

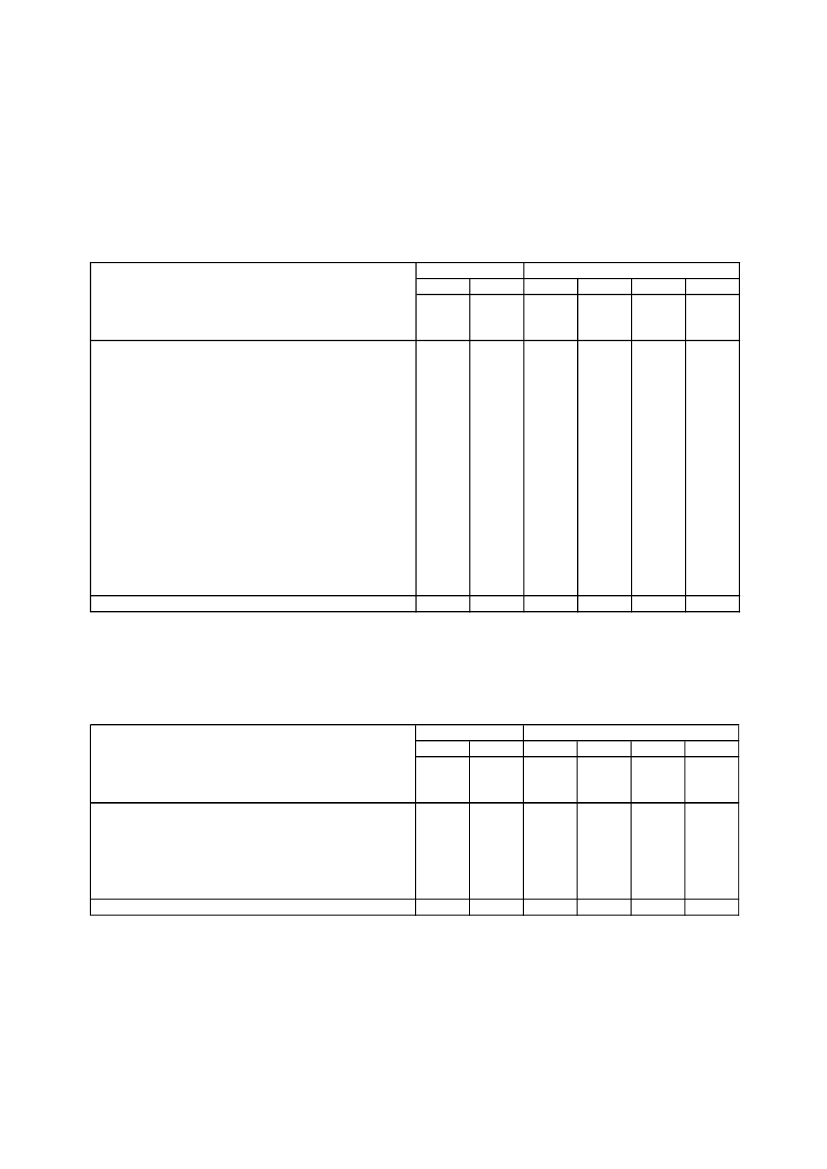

§ 38.13Specifikation af Selskabsskatter mv.April20082009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenu provenu (FL09)(Regnskab)

13.01.1013.01.1113.01.2013.0113.1113

Indkomstskat af selskaberAfskrivning, selskabsskatAfregning til kommuner, selskabsskat mv.Selskabsskat i altKulbrinteskatSelskabsskatter mv. i alt

-135-11-511-6574-653

-190-10-606-80514-791

9.677-158-2.0367.4822.77510.257

8.706-49-2.3176.3402.5328.872

23,8132,0933,3621,9812,1618,04

27,6416,2133,8526,0317,8323,01

§ 38.21Specifikation af MerværdiafgiftApril2008

2009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenu (FLprovenu09)(Regnskab)

21.01.10

MerværdiafgiftHeraf:Månedsafregningpos. ang.neg. ang.Kvartalsafregningpos. ang.neg. ang.Halvårsafregningpos. ang.neg. ang.Kreditbegrænsningpos. ang.neg. ang.Moms FFImport-Moms og Andet

12.265

11.188

59.087

47.136

33,56

26,16

24.330-13.2603.190-1.69531-2635-8-280-52-7312.192

23.307-13.3812.431-1.111145-3133-8-114-84-3811.149

99.849-56.58419.333-6.1253.748-1.334215-35-3556-28958.798

87.722-53.78019.066-6.9812.508-1.243135-32-1.022762-33646.800

32,9132,7433,7436,4250,1843,8340,1633,42-8,32-19,2630,8233,58

29,1531,8932,7544,8033,5644,5223,0730,48-150,83-132,0827,9726,15

21.01.1121

AfskrivningerMerværdiafgift i alt

5

Skatteministeriet,DepartementetIndtægtsliste April 2009

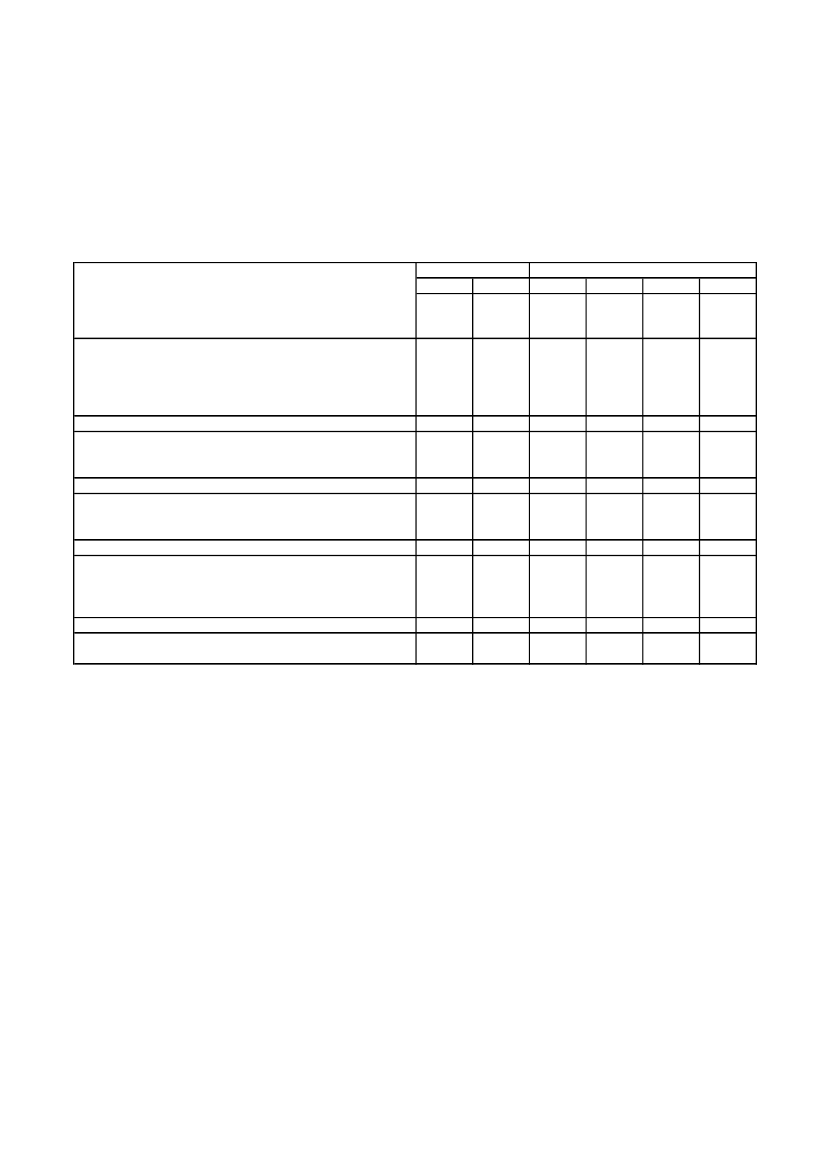

§ 38.22Specifikation af Energiafgifter mv.April2008

2009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenuprovenu (FL(Regnskab)09)

22.01.10/11 Afgift af stenkul mv.22.01.20/21 Afgift af elektricitet22.01.4022.0122.0322.0522Afgift af naturgasAfgifter på stenkul, el og gas mv. i altAfgift af olieprodukterBenzinafgifterEnergiafgifter mv. i alt

1984813049837557292.467

2016202561.0779247252.727

8522.8341.7045.3892.9192.82211.130

8993.0781.5275.5043.2172.69011.410

57,8832,5844,8438,5833,3131,8035,22

60,9435,1839,6539,1035,5530,3935,69

§ 38.23Specifikation af Afgifter vedr. motorkøretøjerApril2008

2009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenuprovenu (FL(Regnskab)09)

23.0123.0323.0523.0723

Vægtafgift ( grøn ejerafgift )RegistreringsafgiftAnsvarsforsikringAfgift af vejbenyttelseAfgifter vedr. motorkøretøjer i alt

8071.781129322.749

8191.089126332.067

3.3897.43187112711.818

3.4553.9517731328.311

32,1537,1042,6930,7235,78

33,9824,4036,8131,7928,78

6

Skatteministeriet,DepartementetIndtægtsliste April 2009

§ 38.24Specifikation af MiljøafgifterApril2008

2009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenu provenu (FL(Regnskab)09)

24.01.10/11 CO2 - afgift24.01.15/16 SO2 - afgift24.01.30/31 Afgift af visse detailsalgspakninger (emballageafgift)24.01.4024.01.4324.01.4524.01.48Afgift vedr. CFCAfgift af klorerede opløsningsmidler mv.Afgift af bekæmpelsesmidlerAfgift af visse vækstfremmere

401678401140278453818404351.159

41388640680250282820913531.105

1.79440321140189056294876133125163.751

1.7893631515012305236480632299113.607

35,3446,6629,8323,8437,8333,05-49,8846,9439,3044,2426,8533,4620,4339,9837,83

35,2642,2729,3026,98-21,31-46,5331,8636,4845,9723,3426,0736,4626,3836,47

24.01.50/51 Afgift af affald24.01.60/61 Afgift af råstofmaterialer24.01.6524.01.7024.01.7524.01.8024.01Afgift af spildevandAfgift af ledningsført vandAfgift af NI/CD batterierAfgift af kvælstofMiljøafgifter i alt

24.01.77/79 Afgift af PVC og phathalater24.01.85/86 Afgift af mineralsk fosfor

§ 38.27Specifikation af Afgifter på spil mv.April2008

2009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio . kr.

mio . kr.

mio . kr.

I pct. af årets I pct. af åretsprovenupro venu(Regnskab)(FL 09)

27.01.10/11 Afgift af spil ved væddeløb27.01.2027.01.3027.01.4027.01.5027.01Afgift af gevinster ved lotterispil mv.Afgift af tipningKasinoafgiftAfgift af spilleautomaterAfgifter af spil mv. i alt

231712280206

129781559182

512635883283855

411434160222740

30,6534,7332,0035,9935,0233,71

20,2532,9031,8330,6530,1531,27

7

Skatteministeriet,DepartementetIndtægtsliste April 2009

§ 38.28Specifikation af Øvrige punktafgifterApril2008

2009

2008

01.01 - 30.042009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenu (FLprovenu09)(Regnskab)

28.01.10/1128.01.20/2128.01.30/3128.01.40/4128.01

Afgift af spiritusAfgift af vinAfgift af ølTillægsafgift af alkoholsodavandAfgift på spiritus, vin og øl i altAfgift af cigaretter mv.Afgift af cigarer mv.Afgift af pibetobak mv.

102678112514583324949414321393122113676

998382126545732248111613311602112413884

40030431251.0202.186131192.3184214312859210648621623033

36631629049762.02391062.1384223712258110538431503016

34,4528,6930,3032,9931,2733,0531,6630,7632,9230,6823,6931,7330,2533,7135,7935,3332,0135,3525,5838,16

31,8630,1428,9935,9630,4130,8919,8526,4330,5630,6921,3630,6029,8336,0329,1636,1940,6833,3924,0719,57

28.0328.05.10/1128.05.20/2128.05.40/4128.05

Tobaksafgift i altAfgift af chokolade mv.Afgift af konsumisAfgift af mineralvand mv.Afgift på chokolade, konsumis og mineralvand i altAfgift af cigaretpapir mv.Afgift af glødelamper mv.Afgift af kaffe mv.Afgift af te mv.

28.1128.2128.71

Lov om forskellige forbrugsafgifter i altØvrige afgifterAfskrivninger mv.

8

Skatteministeriet,DepartementetIndtægtsliste April 2009

§ 38.51Specifikation af EF-ordningerApril20082009200801.01 - 30.04200920082009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenu (FLprovenu09)(Regnskab)

Indtægtsbudgettet:51.0151.03ToldAfgifter i medfør af EF's landbrugsordninger mv.I altUdgiftsbudgettet:51.05.1051.05.2051.11.1051.11.2051Afregning til EF vedr. told og landbrugsafgifterBogført refusion af opkrævningsomkostningerBidrag til EF efter merværdiafgiftsgrundlagetBidrag til EF efter BNII altEF - ordninger i alt-30677-316-958-1.502-1.286-28472-337-902-1.451-1.238-883206-1.895-5.747-8.318-7.099-593152-2.020-5.414-7.876-6.85226,2024,7547,3254,2548,5551,4116,2116,5752,5343,6541,4644,68219-421621032131.0062141.220986381.02432,3798,0936,6930,57108,0531,41

§ 38.61Specifikation af Renteindtægter mv.April20082009200801.01 - 30.04200920082009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af årets I pct. af åretsprovenuprovenu (FL(Regnskab)09)

61.01.1061.01.1161.01.2061.01.2161.01.3061.01.3161

Renteindtægt vedr. restancerAfskrivninger, restancerRentegodtgørelse til personer mv.Renter ved forhøjelse af skatteansætt., personerRentegodtgørelse til selskaber mv.Renter ved forhøjelse af skatteansætt., selskaberRenteindtægter mv. i altHeraf:IndtægtsbevillingerUdgiftsbevillingerI alt

132-56-33-761617152-13517

166-23-56-752593197-10393

564-218-7242-18778207684-477207

663-339-7350-238149212862-650212

33,3730,2624,6424,5123,705,9515,1821,6226,5015,18

34,9230,8529,2733,1539,6029,9035,4233,8333,3435,42

9