Skatteudvalget 2008-09

SAU Alm.del Bilag 361

Offentligt

j.nr. 09-108639Dato :

TilFolketingets Skatteudvalg

Hermed sendes kvartalsrapport om den aktuelle situation i SKAT, 1. kvartal2009.

Kristian Jensen

/Karsten Juncher

1. IndledningDenne kvartalsrapport dækker 1. kvartal 2009. Rapporten er en opfølgning påkvartalsrapporten for 4. kvartal 2008, jf. SAU alm. del - Bilag 211 (2008/09).Rapporten er bygget op på samme måde som de seneste rapporter. Således gøresder rede for de kundevendte resultater i 1. kvartal 2009. Herudover beskrivesnogle af de initiativer, som i årene fremover skal bidrage til udviklingen afSKAT.Af de væsentligste kundevendte resultater i 1. kvartal 2009 kan nævnes:SKAT nåede sine kvantitative mål for eIndkomst med fejl i maksimaltcirka 20.000 (0,5 procent) af årsopgørelserne for 2008. Trods indkørings-vanskeligheder er kvaliteten af data til brug for årsopgørelser forbedret iforhold til tidligere år.Årsopgørelserne for 2008 er udsendt/tilgængelig i skattemappen, og næ-sten halvdelen af de danske skatteydere har valgt se deres årsopgørelse iskattemappen.Udviklingen i restancerne vedrørende skatter og afgifter 1. kvartal 2009er præget af tre enkeltstående forhold vedrørende disse restancer sidst i2008.Øvrige restancer er steget i 1. kvartal 2009, hvilket primært skyldes enstigning i de kommunale restancer.SKAT har fortsat indsatsarbejdet med landsdækkende projekter.

Ovennævnte punkter beskrives nærmere i kvartalsrapporten. Herudover indehol-der kvartalsrapporten denne gang en nærmere redegørelse for SKATs mål påfinansloven vedrørende borgernes holdning til SKAT (indeksundersøgelsen) ogen beskrivelse af SKATs complianceprojekt.Endvidere kan der være grund til at nævne:SKATs årsrapport 2008SKATs årsrapport forelå i april måned. Formålet med rapporten er at give et ret-visende billede af ressourceforbrug og målopfyldelse af eksternt fastsatte mål.Konklusionen er blandt andet, at opfyldelsesgraden af de resultatkrav, der varopstillet mellem SKAT og Skatteministeriet, samlet set kan anses for at væretilfredsstillende, hvorimod finanslovsmålene for 2008 generelt ikke blev opfyldt.Årsrapporten findes påwww.skat.dk.

22. Kontakten med borgere og virksomheder2.1 Antal sager og sagsbehandlingstiderEn stor del af SKATs produktion består i at sagsbehandle konkrete henvendelserfra borgere og virksomheder. De antalsmæssigt tungeste områder ud over bin-dende svar er de administrative afgørelser vedrørende henholdsvis lønmodtagere,erhvervsdrivende, selskaber, afgørelser vedrørende afgifter og moms samt afgø-relser vedrørende omstrukturering, omkostningsgodtgørelse og toldområdet.I denne kvartalsrapport er sagsbehandlingstider opgjort for perioden 1. januar til31. marts 2009.SKAT har i første kvartal 2009 behandlet godt 14.000 henvendelser/sager.Fristen vedrørende 90 pct. afsluttede sager indenfor 90 dage blev i første kvartaloverholdt i 12.108 af i alt 13.245 sager, dvs., at godt 90 pct. blev besvaret indenfor 90 dage.SKATs Interne Revision har netop offentliggjort en rapport, som indicerer, at derkan være fejl og mangler ved opgørelsen af de administrative afgørelser. SKATer derfor i gang med at udarbejde en forbedret vejledning, ligesom der er igang-sat et projekt, som skal sikre en bedre IT-understøttelse ved opgørelsen af sags-behandlingstider.Bindende svarDer er i alt afsluttet 1.368 bindende svar - sager i første kvartal. Heraf er 93,4pct. afsluttet inden for 3 måneder, dvs. der er en pæn opfyldelse af målet på 90pct. Skatterådet har besvaret 19 ud af 80 sager, svarende til 24 pct., inden for 3måneder.SKAT har som målsætning, at ukomplicerede, fuldt oplyste anmodninger ombindende svar skal være besvaret inden for 30 dage fra modtagelsen af det kor-rekte gebyr. Hver anmodning registreres i forbindelse med visiteringen efter sa-gens kompleksitet.Der er i alt afsluttet 236 ukomplicerede, fuldt oplyste sager i første kvartal meden målopfyldelse på 98,3 pct. indenfor 30 dage. 100 pct. er afsluttet indenfor 2måneder.2.2. AnkenævnAnkenævnene er hidtil blevet betjent af 16 sekretariater. For at tilpasse ressour-cerne til sagstilgangen på skatteankenævnsområdet samt for at skabe stordrifts-

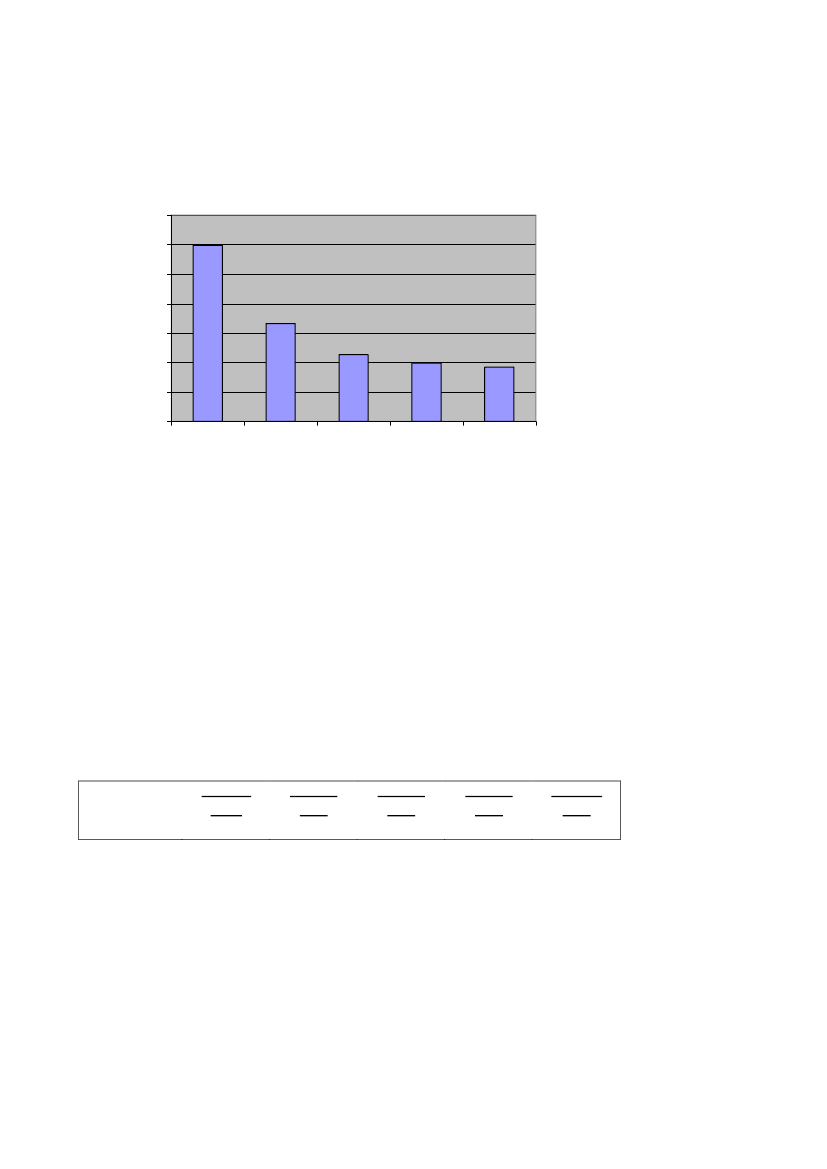

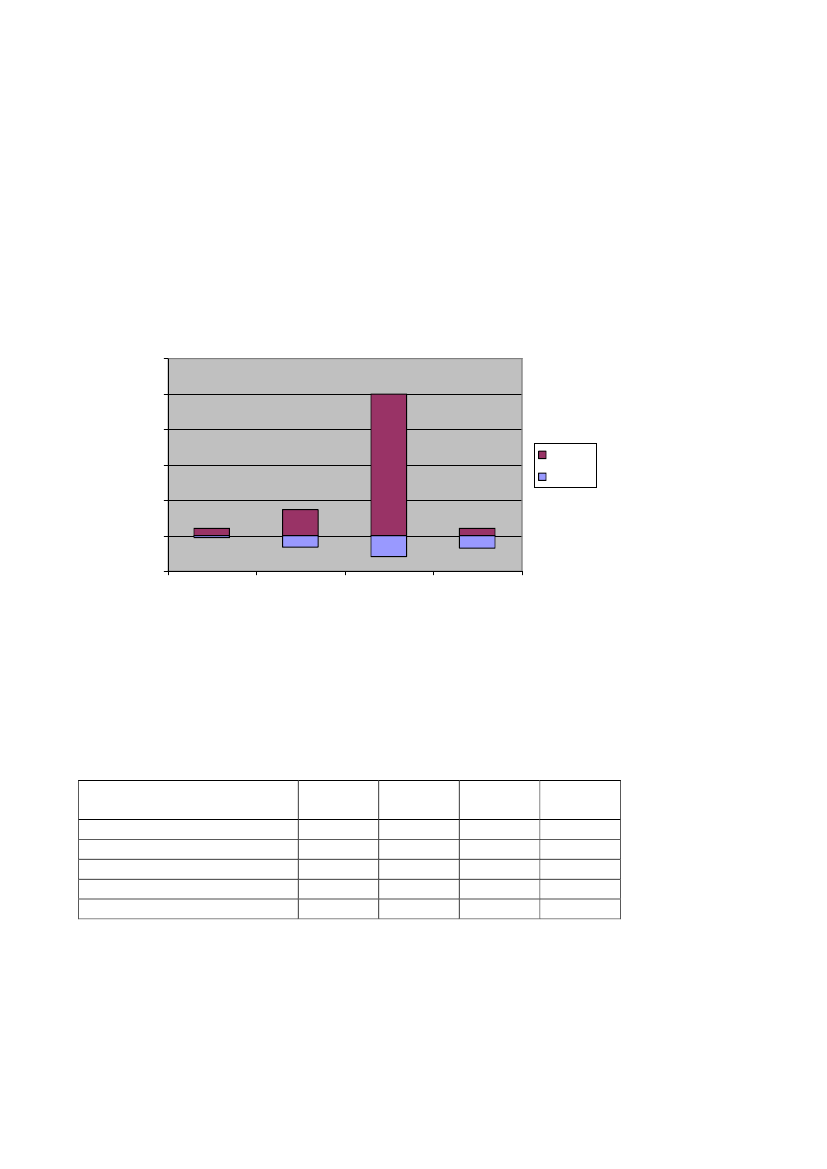

3fordele og udjævning ved at sekretariatsmedarbejdere efter behov kan betjene toeller tre typer ankenævn, er det besluttet, at sekretariatsbetjeningen af ankenæv-nene fremover samles 9 steder i landet. Den nye sekretariatsstruktur er etableretpr. 1.juni 2009.Ændringen medfører, at alle sekretariater fremover vil skulle betjene både skat-teankenævn og vurderingsankenævn. To sekretariater vil som hidtil endvidereogså betjene motorankenævn.Reduktionen i antallet af sekretariater betyder, at en del nævn vil blive betjent fraet andet sekretariat end det, de hidtil har været tilknyttet. Medarbejderne i desekretariater, som nedlægges, er blevet tilbudt ansættelse i et af de fortsættendesekretariater.SkatteankenævnSagsantal er opgjort pr. klage – uanset antal indkomstår og antal sagsemner.BeholdningDen 1. januar 2009 var der en beholdning i skatteankenævnene på ca. 2.000 sa-ger. Den 31. marts 2009 var beholdningen på ca. 1.850 sager. Nedenstående fi-gur 1 viser udviklingen i skatteankenævnenes beholdning af sager i perioden 1.januar 2006 til 31. marts 2009.

4Figur 1

Beholdningsstørrelse i skatteankenævnene700060005000Antal klager *

400030002000100001/1 20061/1 20071/1 20081/1 200931/3 2009

*) Beholdningsstørrelser før 1/1 2008 er opgjort pr. indkomstår, men er omregnet til antal klagerved at benytte omregningsfaktoren 1,63 indkomstår pr. klage (omregningsforholdet på behold-ningen 1/1 2008).

Tilgangen af sagerI perioden 1. januar til 31. marts 2009 har der været en tilgang af sager på 550.I nedenstående tabel 1 er medtaget tilgangen af sager i første kvartal i skattean-kenævnene i perioden 2005-2009:Tabel 1Tilgang i skatteankenævnene i perioden 2005-20091/1–31/31/1-31/31/1-31/31/1-31/31/1-31/3.2005.2006200720082009Antal sager1.653*830*653*565550*) Størrelser for tilgang før 1/1 2008 opgjort pr. indkomstår er omregnet til antal klager ud fraomregningsfaktoren 1,63 indkomstår pr. klage (omregningsforholdet på beholdningen pr. 1/12008).

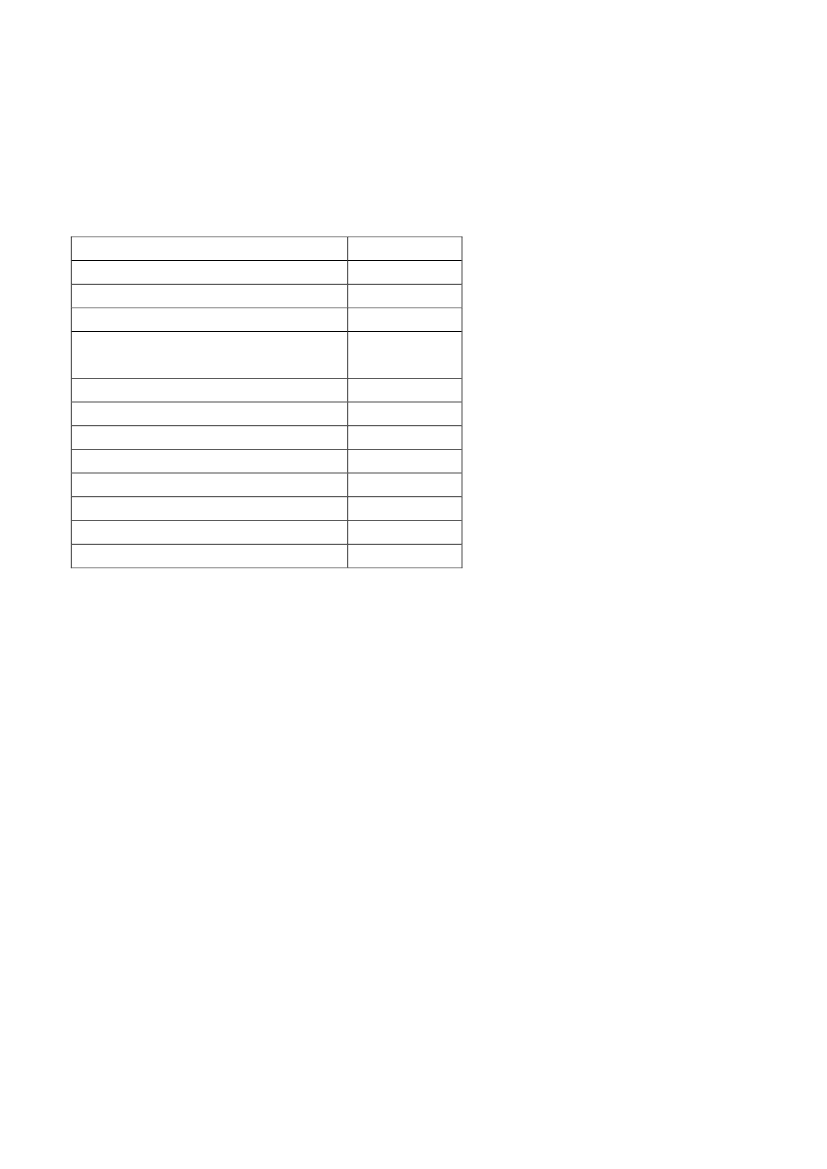

De 550 sager, skatteankenævnene har modtaget fra 1. januar til 31. marts 2009,fordeler sig på hovedområder således:

5

HovedområdeSkatteansættelsen………………………………………..Genoptagelse af et skatteankenævns tidligere afgørelse…SKATs afslag på genoptagelse………………………….Bindende svar……………………………........................Forskudsopgørelse……………………………………….Skatteberegning………………………………………….Ejendomsværdiskat………………………………………Øvrige…………………………………………………....I alt……………………………………….........................

Andel71,5 pct.12,9 pct.4,7 pct.4,2 pct.3,3 pct.1,4 pct.0,7 pct.1,3 pct.100,0 pct.

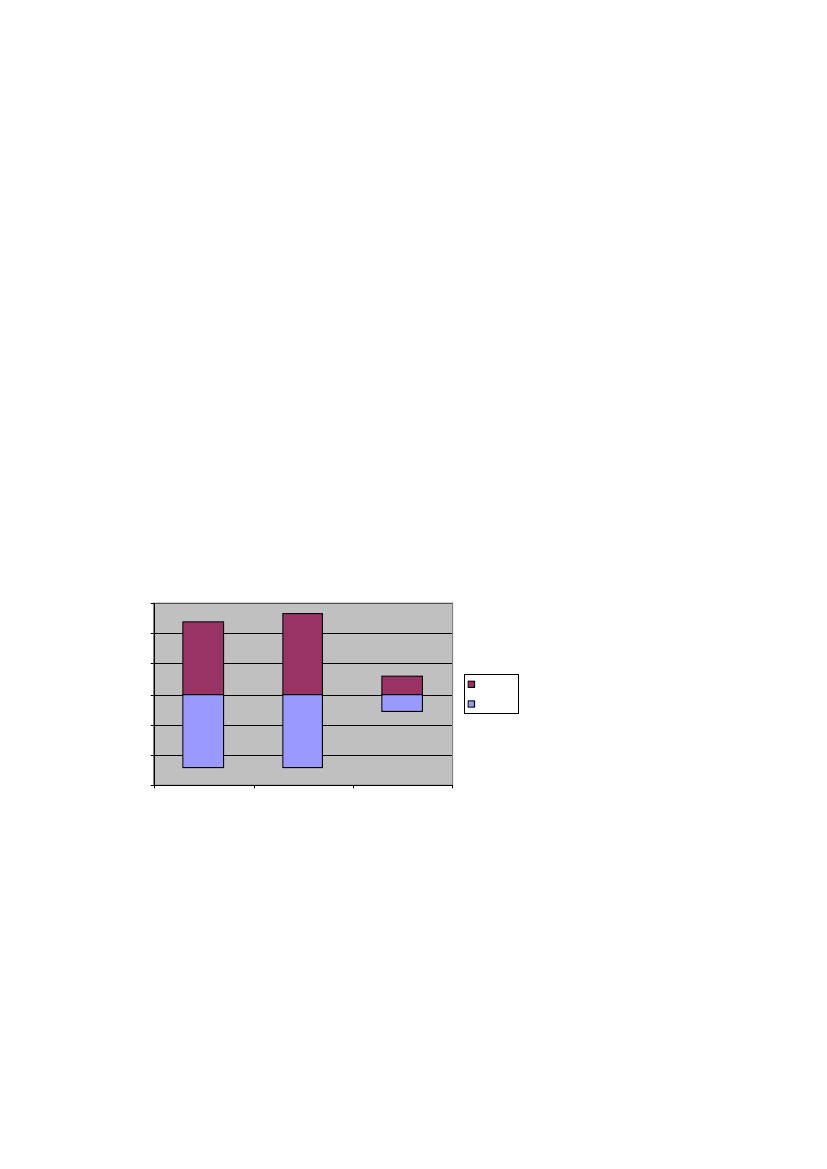

Afgangen af sagerSkatteankenævnene har i perioden 1. januar til 31. marts 2009 afsluttet 664 sa-ger.Tilgang og afgang i skatteankenævnene fremgår af nedenstående figur 2:

6Figur 2

Tilgang og afgang i skatteankenævnene800060004000Antal klager

20000-2000-4000-6000-8000-100002005*2006*2007*20081/1-31/32009TilgangAfgang

*) Tilgang og afgang før 1/1 2008 er opgjort pr. indkomstår, men er omregnet til antal klagerved at benytte omregningsfaktoren 1,63 indkomstår pr. klage (omregningsforholdet på behold-ningen 1/1 2008).

Af de afsluttede sager er 82 tilbagekaldt, og 582 er afgjort af nævnene. Fordelin-gen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståendetabel 2:Tabel 2Procentfordeling af udfaldet af sagerne i skatteankenævnene:20052006**2007200820091/1-31/322 pct.20 pct.48 pct.1 pct.9 pct.100 pct.

Fuldt medhold18 pct.17 pct.17 pct.17 pct.Delvist medhold21 pct.20 pct.22 pct.25 pct.Stadfæstelse55 pct.57 pct.55 pct.52 pct.Skærpelse2 pct.2 pct.1 pct.2 pct.Anden afgørelse*4 pct.4 pct.5 pct.4 pct.I alt100 pct.100 pct.100 pct.100 pct.*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.**) I 2006 kom der nye nævn pr. 1/7. Procentsatserne i 2006 er på baggrund af alle sager, der erafgjort i 2006.

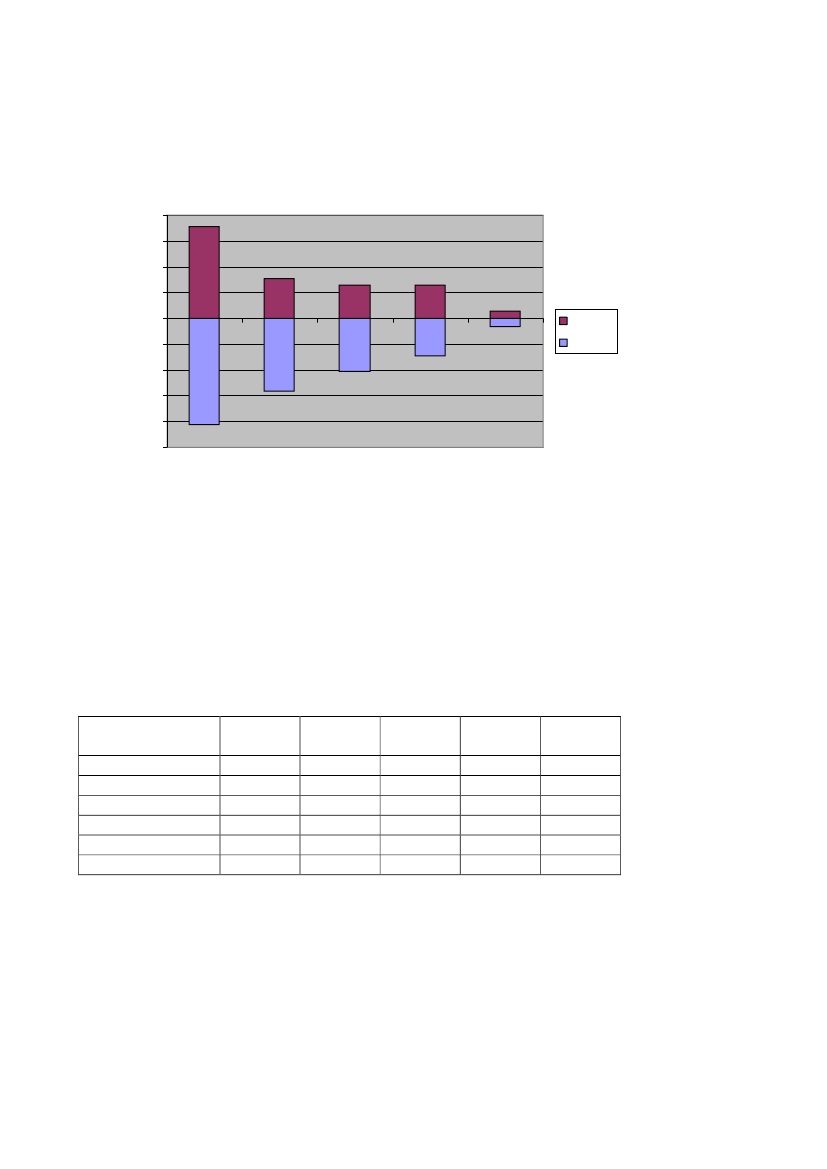

VurderingsankenævnSom nævnt i bl.a. kvartalsrapporten for 4. kvartal 2008 var der i 2008 en ekstra-ordinær stor tilgang af klager, omkring 20.000, til vurderingsankenævnene (over2007-vurderingen).

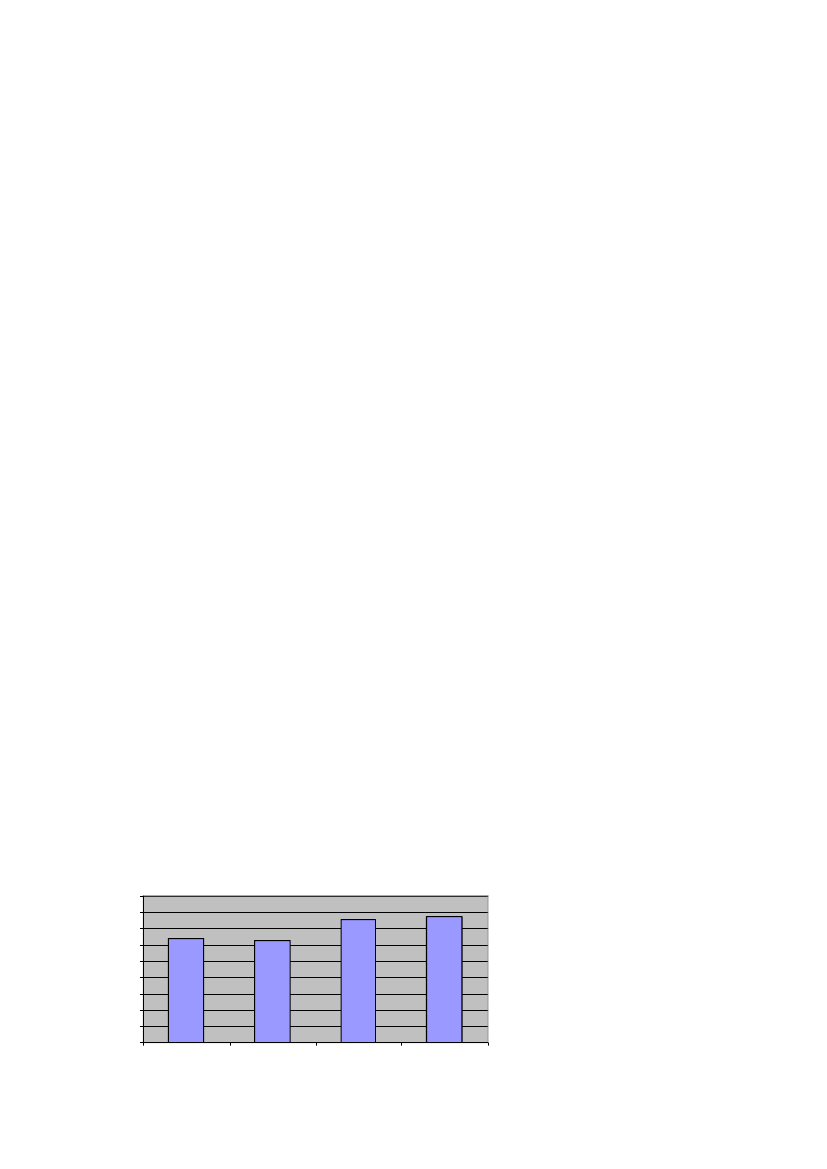

7Det er i SKAT besluttet at etablere tre midlertidige ankenævnssekretariater medtilsammen 56 årsværk, som alene har til opgave at forberede 2007-sager til vur-deringsankenævnene. Medarbejderne udlånes fra andre dele af SKAT, og medtilførslen af disse årsværk forventes opgaven med behandling af klagerne over2007-vurderingen at være afsluttet indenfor ca. 2 år.BeholdningDen 1. januar 2009 var der en beholdning af sager i vurderingsankenævnene påca. 19.8001sager. Den 31. marts 2009 var beholdningen på ca. 19.200 sager.Heraf udgjorde ca. 17.100 sager vurderingsåret 2007.Nedenstående figur 3 viser udviklingen i vurderingsankenævnenes beholdning afsager.Figur 3

Beholdningsstørrelse i vurderingsankenævnene2500020000Antal klager

1500010000500001/1 20071/1 20081/1 200931/3 2009

Tilgangen af sagerI perioden 1. januar til 31. marts 2009 har der været en tilgang af sager på 1.076,hvoraf ca. 600 vedrører 2007-vurderingen (ejerboliger), og ca. 450 vedrører2008-vurderingen (erhvervsejendomme).Afgangen af sagerVurderingsankenævnene har i perioden 1. januar til 31. marts 2009 afsluttet1.713 sager, hvilket er en stigning i forhold til de foregående kvartaler. Stignin-gen skyldes, at en del flere sekretariatsmedarbejdere som nævnt har beskæftigetsig med vurderingsopgaven end tidligere. Der er i løbet af 2008 flyttet og uddan-

Beholdningen er reguleret med ca. -300 sager i forhold til den oplyste beholdning pr. 31/122008.

1

8net medarbejdere fra skatteankenævnsbetjeningen til vurderingsopgaven somfølge af de mange vurderingsklager.Nedenstående figur 4 viser tilgang og afgang i vurderingsankenævnene

Figur 4

Tilgang og afgang i vurderingsankenævnene2500020000Antal klager

150001000050000-50001/7-31/12 2006200720081/1-31/3 2009TilgangAfgang

Af de afsluttede sager i vurderingsankenævnene er 72 tilbagekaldt, og 1.641 erafgjort af nævnene. Fordelingen af udfaldet af de sager, som er afgjort af nævne-ne, fremgår af nedenstående tabel:Tabel 3Procentfordeling af udfaldet af sagerne i vurderingsankenævnene:2006200720081/7-31/12Fuldt eller delvist medhold32 pct.43 pct.42 pct.Stadfæstet31 pct.42 pct.43 pct.Skærpelse14 pct.4 pct.4 pct.Anden afgørelse*23 pct.11 pct.11 pct.I alt100 pct.100 pct.100 pct.* Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.20091/1-31/361 pct.34 pct.1 pct.4 pct.100 pct.

Der er i perioden gennemsnitligt sket besigtigelse af ejendommen i 49 pct. af deafsluttede sager i vurderingsankenævnene.

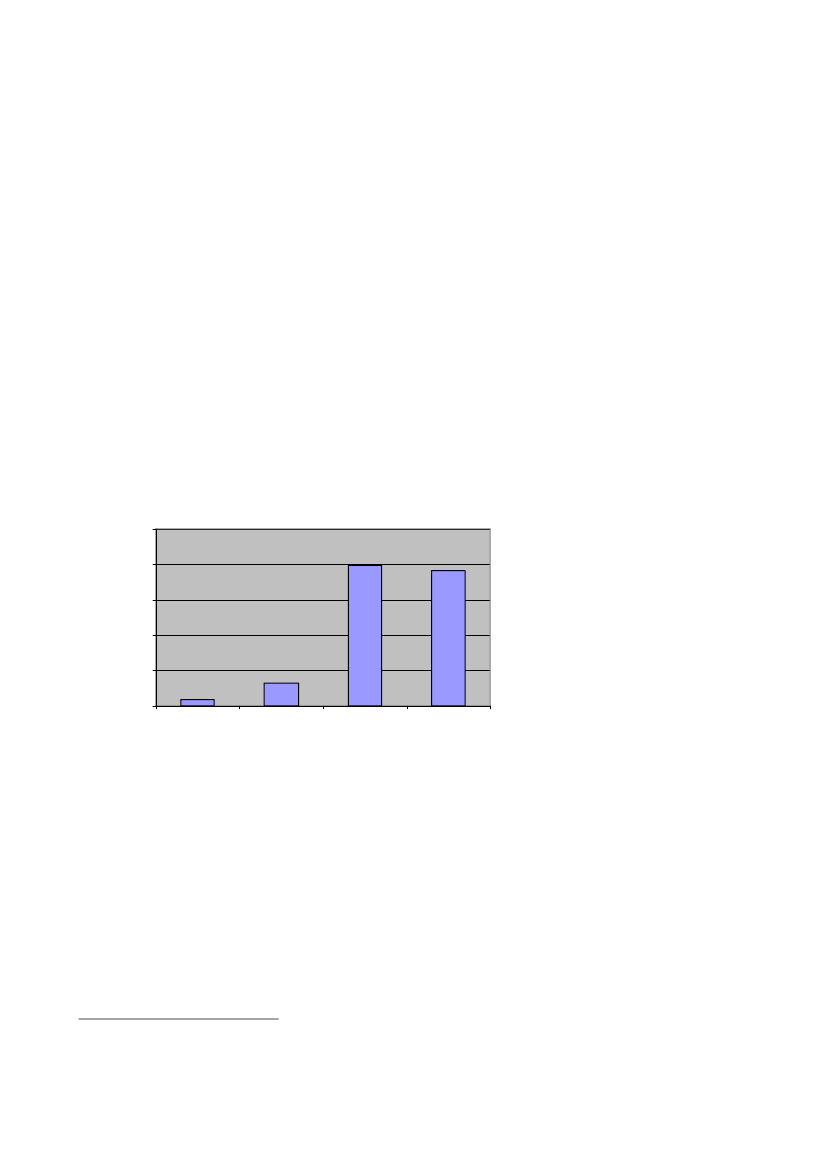

9Sager vedr. fradrag for forbedringer i grundværdi (FFF-sager)Udover de sager, som er medtaget i ovenstående opgørelser, har vurderingsanke-nævnene et stort antal genoptagelsessager vedrørende fradrag for forbedringer igrundværdi.Pr. 31. marts 2009 var beholdningen af FFF-sager opgjort på matrikelnumre ca.4.200 sager, hvoraf ca. 2.300 vedrører bolig- og andelsboligforeninger (typisk étmatrikelnummer for hver enhed), og ca. 100 vedrører udstykninger i private par-celler (typisk flere matrikelnumre for hver enhed). Sagerne vedrørende udstyk-ninger i private parceller omfatter tilsammen godt 2.000 matrikelnumre.I perioden 1. januar til 31. marts 2009 har der været en tilgang af FFF-sager påca. 270 og en afgang på ca. 140, opgjort på matrikelnumre (tidligere er antal sa-ger vedr. udstykninger i private parceller oplyst som antal udstykninger, og op-gjort på denne måde er den samlede tilgang ca. 260 sager og afgangen ca. 40sager).I april 2009 har Vestre Landsret afsagt en dom, som medfører afklaring af prak-sis indenfor et af de problemområder, som FFF-sagerne kan omfatte. Der er end-videre udarbejdet en udførlig vejledning, som sekretariatsmedarbejderne kanbenytte i forbindelse med forberedelsen af FFF-sager til nævnene. Det forventes,at disse forhold kan være medvirkende til, at der afgøres flere sager i de kom-mende kvartaler.MotorankenævnBeholdningen af sagerDen 1. januar 2009 var der en beholdning af sager i motorankenævnene på 751.Den 31. marts 2009 var beholdningen 770 sager. Nedenstående figur 5 viser ud-viklingen i motorankenævnenes beholdning:Figur 5

Beholdningsstørrelse i motorankenævnene90080070060050040030020010001/1 20071/1 20081/1 200931/3 2009

Antal klager

10

Tilgangen af sagerI perioden 1. januar til 31. marts 2009 har der været en tilgang af sager i motor-ankenævnene på 303. I samme kvartal i 2008 var tilgangen på 326.Tilgangen fordeler sig på hovedområder således:HovedområdeAndelSager vedrørende. importerede køretøjer……. 66 pct.Sager vedrørende. eksporterede køretøjer…… 29 pct.Andre sager……………………………5 pct.I alt…………………………………….100 pct.Afgangen af sagerMotorankenævnene har i perioden 1. januar til 31. marts 2009 afsluttet 284 sa-ger. Tilgang og afgang i motorankenævnene fremgår af nedenstående figur 6.Figur 6

Tilgang og afgang i motorankenævnene15001000Antal klager

500T ilgang0-500-1000-1500200720081/1-31/3 2009Afgang

Af de 284 afsluttede sager i perioden 1. januar til 31. marts 2009 er 32 tilbage-kaldt, og 252 er afgjort af nævnene. Fordelingen af de sager, som er afgjort afnævnene, fremgår af nedenstående tabel 4:

11Tabel 4Procentfordeling af udfaldet af sagerne i motorankenævnene:2006200720081/4-31/12Fuldt eller delvist medhold57 pct.64 pct.56,1 pct.Stadfæstet36 pct.34 pct.41,8 pct.Skærpelse7 pct.1 pct.0,3 pct.Anden afgørelse*0 pct.1 pct.1,8 pct.I alt100 pct.100 pct.100 pct.*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.20091/1-31/365,9 pct.28,6 pct.0,4 pct.5,1 pct.100,0 pct.

2.3 KundetilfredshedUdviklingen i SKATs kundetilfredshed i 1. kvartal 2009 er illustreret nedenfor itabel 5, for henholdsvis www.skat.dk, e-mail, telefon og TastSelv. Kundetil-fredsheden måles ved en stikprøve, som foretages blandt de borgere, virksomhe-der og rådgivere, der kontakter SKAT. På en skala fra 1 til 5 angiver værdien 1”meget utilfreds” og 5 ”meget tilfreds”.Som det fremgår af tabel 5 nedenfor, er der sket en forbedring af tilfredsheden påalle områder fra 1. kvartal 2008 til 1. kvartal 2009. Dette er meget tilfredsstillen-de.Tabel 5Gennemsnitligtilfredshed for 1. kvartal 2008 og 2009 for de respek-tive kanaler:KanalSkat.dkE-mailTelefonTast-Selv1. kvartal 2008 (gns.)3,513,573,763,691. kvartal 2009 (gns.)3,573,673,873,72

2.4 Elektroniske henvendelser og svartiderSKATs mål på årsbasis er at besvare 80 pct. af alle e-mailhenvendelser inden forfem dage. I 1. kvartal i 2009 er i gennemsnit ca. 74 pct. blevet besvaret inden forfem dage. I samme kvartal 2008 blev der i gennemsnit besvaret 67,5 pct. indenfor 5 dage.SKAT modtog i 1. kvartal 2009 i alt 105.749 elektroniske henvendelser (e-mailog fax), mod 96.538 henvendelser i samme kvartal 2008.Det kan således konstateres, at selv om antallet af henvendelser er steget, er an-tallet af besvarelser, der er besvaret inden for 5 dage forøget. Dette er meget til-fredsstillende.

12

2.5 Selvangivelse og årsopgørelse 2008Sidste år blev de nye selvangivelsesprocedurer introduceret - printselvangivelsenblev afskaffet og erstattet af en tidlig årsopgørelse. I år arbejdes der videre på denye procedurer, hvor en yderligere automatisering og digitalisering er centralefokusområder.Den tidlige årsopgørelse for skatteydere med enkle forhold blev dannet den 9.marts 2009 og lagt i den personlige skattemappe. I år var der ca. 5 mio. visnin-ger, hvor borgere var inde i deres skattemappe for at se årsopgørelsen, imod 2mio. visninger sidste år. Skatteydere har ved brug af deres personlige skattemap-pe kunnet fravælge en udsendelse af årsopgørelsen på papir. Knap 500.000 skat-teydere valgte dette. Der arbejdes på at få dette tal til at stige næste år. I periodenfra den 22. marts 2009 og frem blev der udsendt ca. 3,5 mio. årsopgørelser tilskatteyderne med enkle forhold. Forud for dannelsen af årsopgørelserne har skat-teyderne i februar haft mulighed for at foretage tidlig indberetning af oplysnin-ger, der ikke tilgår SKAT via indberetninger fra arbejdsgivere, pengeinstituttereller andre store dataleverandører. I år valgte knap 300.000 skatteydere at brugedenne mulighed. Dette er en fordobling i forhold til sidste år.I forhold til sidste år bliver gaver til almennyttige foreninger i år fortrykt direktepå årsopgørelsen. Dette betyder, at knap 70.000 skatteydere i år modtog en års-opgørelse, som de ikke behøver at ændre på grund af gavefradrag. Herudover erdet nu muligt at fortrykke yderligere ca. 200.000 befordringsfradrag på årsopgø-relsen, og dette betyder en forøgelse af antallet af skatteydere, der får en færdigårsopgørelse, som de ikke skal foretage ændringer i.2.6. eIndkomst2008 var første år, hvor det blev obligatorisk for virksomhederne at indberettevia eIndkomst, og 2008 var derfor et indkøringsår for de indberettende virksom-heder og for SKAT. Skatteudvalget er løbende blevet holdt underrettet om statusfor eIndkomst via kvartalsrapporterne.Kvaliteten i eIndkomst er af største betydning for SKAT, fordi eIndkomst dannergrundlaget for årsopgørelser til 4,5 millioner skatteydere. SKAT valgte på denbaggrund at sætte et højt ambitionsniveau for kvaliteten af data, idet målsætnin-gen var, at mindst 99,5 procent af de data, der dannede grundlag for skatteyder-nes årsopgørelser, skulle være korrekte. Det svarer til, at der højest måtte værefejl i 22.500 årsopgørelser. Dette svarer til niveauet fra 2007, hvor det tilsvaren-de tal var 25.200 årsopgørelser.

13Årsopgørelserne for 2008 blev dannet i marts 2009. SKAT nåede sit succeskrite-rium, idet der primo marts blev konstateret fejl i eIndkomst svarende til 8.500forkerte årsopgørelser. Dette udelukker ikke, at årsopgørelserne kunne være fejl-behæftede af andre grunde, eksempelvis som følge af manglende indberetning.For at sikre at så mange årsopgørelser som muligt blev dannet på baggrund afkorrekte eIndkomstdata, ventede SKAT med at danne 11.500 årsopgørelser, tilvirksomhederne i samarbejde med SKAT havde rettet op på indberetningerne.Den kvalitetssikring af data, som SKAT har gennemført, kommer alle myndig-heder, der anvender eIndkomstoplysninger til bl.a. kontrolformål, til gode.Efter et indkøringsår i 2008 forventes 2009 at blive et år præget af drift med fær-re fejl og mangler i indberetningerne til eIndkomst. SKAT arbejder fortsat på atgive den enkelte virksomhed de bedst mulige redskaber til at sikre korrekte data.Et eksempel herpå er f.eks., at SKAT i øjeblikket er i gang med at udvide ogvidereudvikle virksomhedernes afstemningsmuligheder af de indberetninger, dehar foretaget, i forhold til virksomhedernes eget lønsystem.2.7 Vejledning og kontrol, IndsatsMålinger i SKATFinanslovsmål: Indeksundersøgelse af borgereDet er målsætningen på finansloven, at måltallet for borgernes tilfredshed medSKAT skal fastholdes på uændret niveau i forhold til en måling, der blev gen-nemført i efteråret 2004.Niveauet i 2004 var et indeks på 0,56 på en skala gående fra -1 for meget util-freds til +1 for meget tilfreds. Øvrige trin på skalaen er utilfreds -0,5, hverkenutilfreds eller tilfreds 0 og tilfreds +0,5. Et niveau på 0,56 er således et udtryk foren pæn tilfredshed med SKAT.Resultatet af målingen for 2008 er på 0,55 og altså 0,01 procentpoint lavere endde to foregående undersøgelser. I både 2004 og 2006 var indekset 0,56. Dennemarginale forskel kan rent statistisk ikke verificeres som et egentligt fald, da denmeget vel kan skyldes tilfældige udsving i diverse svar.Det marginalt ændrede indeks dækker over relativt store ændringer på nogle afde spørgsmål, der indgår i indekset.For eksempel er der konstateret fald i tilfredsheden med den telefoniske kunde-betjening fra 0,51 i 2006 til 0,35 i 2008. SKAT er i gang med løbende forbedrin-ger for at afhjælpe problemet med telefonerne og ventetider. Som det fremgår af

14tilfredshedsmålingerne nævnt i afsnit 2.3 om kundetilfredshed er der sket en for-bedring fra 1. kvartal 2008 til 1. kvartal 2009.Ligeledes ses der et fald fra 0,94 i 2006 til 0,86 i 2008 i holdningen til, hvorvidtindberetning af selvangivelsen via internettet ses som en forenkling i forhold tiltidligere, ligesom der også konstateres fald på samme spørgsmål med hensyn tilTastSelv via telefonen (fra 0,94 til 0,76). Disse fald kan skyldes, at der ikke ersket de store ændringer i hverken indberetningen af selvangivelsen via internetteteller telefonen siden forrige undersøgelses gennemførelse i efteråret 2006. Der-udover har befolkningen givetvis vænnet sig til TastSelv og de mange mulighe-der, systemet giver, og der skal derfor opleves en markant forandring, før det vilblive bemærket og give udslag i en undersøgelse som denne.På andre områder ses der stigninger i tilfredsheden med SKAT. Disse områder erholdningen til, at SKAT træffer ensartede afgørelser (steget fra 0,12 til 0,20)samt opdagelsesrisiko af snyd i skat (steget fra -0,54 til -0,40). På spørgsmålet,om hvorvidt SKAT sikrer retssikkerheden for borgere og virksomheder, ses lige-ledes en stigning fra 0,38 i 2006 til 0,46 i 2008.ComplianceundersøgelsenResultaterne af den i tidligere kvartalsrapporter omtalte undersøgelse af skatte-ydernes regelefterlevelse foreligger nu i form af to rapporter. Rapporterne ersendt til Folketingets Skatteudvalg (SAU alm. del – Bilag 304,(2008/09).Det er første gang at en så omfattende undersøgelse er gennemført, og resultater-ne – suppleret med yderligere analyser og opfølgende undersøgelser – forventesat få meget stor betydning for hele SKATs fremtidige arbejde.Resultaterne fra undersøgelserne vil således blive et centralt omdrejningspunktfor hele SKATs tilrettelæggelse og prioritering af vejlednings- og kontrolindsat-sen i de kommende år. Det gælder såvel i forhold til de landsdækkende aktivite-ter som i forhold til de enkelte regioners planlægning af de lokale aktiviteter.Nedenfor bringes en kort oversigt over nogle af de væsentligste resultater fraundersøgelsen – først vedrørende borgerne og derefter for virksomhederne. Iforlængelse heraf præsenteres SKATs bud på, hvordan undersøgelsen bedst an-vendes fremadrettet.

15Hovedresultater – borgereNæsten alle pengene fra lønmodtagerne kommer ind ad fordørenDen danske kombination af meget høj digitaliseringsgrad og tredjepartsindberet-ninger betyder, at langt de fleste penge fra lønmodtagerne kommer ind ”helt afsig selv”.Borgerne følger reglerne99,1 procent af borgerne er medspillere. Der er altså meget få, som snyder be-vidst. Det bekræfter, at SKAT er på rette vej med indsatsstrategien, hvor der net-op arbejdes på at gøre det nemt for de mange og svært for de få.SkattegabetI rapporterne opereres der med begrebet skattegab. Når man i denne sammen-hæng anvender ordet ”skattegab” kan det virke forvirrende, fordi der ikke er taleom den definition af skattegabet, som findes i finansloven2. Skattegabet i relationtil borgerdelen af undersøgelsen omfatter for det første kun underdeklarationenhos de borgere, som ikke driver erhvervsmæssig virksomhed (der er altså tale omlønmodtagere, pensionister mv.), og for det andet er sort arbejde ikke omfattet afundersøgelsen. Det sidste er konsekvensen af, at man ikke finder sort arbejde vedat undersøge lønmodtageres selvangivelser.Skattegabet for alle borgere i Danmark er opgjort til 5 mia. kr. Skattegabet på 5mia. kr. svarer til kun 0,60 pct. af de selvangivne indkomster. Det er vigtigt atunderstrege, at de 5 mia. kr. i nettoforhøjelser, hvis de blev selvangivet, villeindbringe væsentligt mindre i provenu.Der findes ældre undersøgelser gennemført ved hjælp af Århus skattevæsensarkiver i årene 1954, 1959, 1972 og 1980 som ovenstående med forsigtighed kansammenlignes med. Undersøgelserne er gennemført af dr.phil. Gunnar VibyMogensen og viser, at der er tale om et fortsat fald i skattegabet fra et niveauomkring 2-2� pct. af de selvangivne indkomster i 1950’erne til 0,92 pct i 1980til de nu opgjorte 0,60 pct.Undersøgelsen har afsløret problemområderUndersøgelsen viser, at der er nogle områder, hvor borgerne har klare problemermed at angive rigtigt. Det område, hvor fejlandelen er suverænt størst, er andenkapitalindkomst. Her udgør reguleringsbeløbene 70 pct. af de selvangivne beløbPopulært sagt kan man sige, at skattegabet – som det er defineret på finansloven, og som udgøret måltal for SKAT – udgøres af alle de personlige skatter, som ikke kommer ind ad ”fordøren”.Denne metode at opgøre skattegabet på kaldes for nationalregnskabsmetoden, og den omfatterf.eks. indkomst ved sort arbejde, men ikke den del af indkomsten hos private erhvervsdrivende,som kommer fra selve driften af virksomheden.2

16i denne rubrik. Reguleringsbeløbene udgør også høje andele af de samlede beløbfor så vidt angår overgangsreglen vedrørende aktier og anden aktieindkomst,hvor der er meget store fejlandele svarende til henholdsvis 41 og 28 pct. af deselvangivne beløb.Der er tale om områder, hvor mange opfatter reglerne som vanskelige, og hvorSKAT ikke har tilstrækkelige oplysninger til at lade beløbene automatisk indgåpå årsopgørelser. Det betyder, at borgeren selv skal opgøre og angive disse ind-tægter.. Efter skattereformen sker der yderligere indberetninger fra pengeinstitut-terne, således at borgerne fremover ikke selv behøver at opgøre disse indtægter.Hovedresultater - virksomhederVirksomhederne følger også i høj grad reglerne93 procent af virksomhederne er medspillere. Der er altså meget få, som snyderbevidst. Det bekræfter, at SKAT også på virksomhedssiden er på rette vej medindsatsstrategien, hvor der netop arbejdes på, at det skal være nemt for de mangeat gøre det rigtigt og svært for de få at snyde.SKAT har konstateret en relativ høj fejlandelSKAT har gennemført undersøgelsen på virksomhedsområdet ved at gennemgåregnskaber, bogføring og udvalgte bilag ude i virksomhederne. Det er sket påtværs af alle de skatte- og momsregler, som virksomhederne er omfattet af. Den-ne gennemgang viser, at 58 pct. er helt uden fejl. I 42 pct. af virksomhedernefindes der én eller flere fejl. For en meget stor del af disse virksomheder skyldesfejlene ukendskab til reglerne, forkert tolkning af reglerne, bogføringsfejl mv.Der vil typisk være tale om beløbsmæssigt mindre fejl.For 7 pct. af virksomhederne er der imidlertid tale om egentligt snyd – f.eks. iform af sammenblanding af privatudgifter og virksomhedsudgifter, skattepligtigeindtægter der ikke er selvangivet mv. Denne lille gruppe af modspillere, tegnersig for knap halvdelen af det samlede skattegab.Undersøgelsen bekræfter dermed SKAT i, at der er et behov for kontrol i forholdtil de få modspiller-virksomheder, der bevidst snyder. I forhold til de mangemedspillere viser undersøgelsen et behov for, at regnskabskvaliteten på skatte-området forbedres gennem bedre kendskab til reglerne og bedre digitale hjælpe-midler. Det skal ske gennem et samspil mellem SKAT, virksomhederne, reviso-rerne og brancheorganisationer.

17SkattegabetSom nævnt under borgerdelen opereres der i compliancerapporterne med begre-bet skattegab. Igen skal man være opmærksom på, at det ”skattegab”, som an-vendes i relation til virksomhederne, er forskelligt fra såvel det, der er defineret ifinansloven, som det, der anvendes i borgerdelen af undersøgelsen. Der er hertale om den samlede underdeklaration hos alle selskaber og erhvervsdrivendepersoner, dvs. at også den ikke-erhvervsmæssige indkomst hos de personligt er-hvervsdrivende er medtaget.Skattegabet er opgjort til godt 15 mia. kr. Skattegabet blandt de selvstændigeligger på omkring 9 mia. kr. og blandt selskaberne på omkring 6 mia. kr.Opgørelsen af skattegabet er meget følsom over for enkeltstående meget storeforhøjelser eller nedsættelser. Undersøgelsen har i nogle enkelte virksomhedergivet meget store forhøjelser eller nedsættelser. Fremtidige målinger vil give etklarere billede af, hvor grænsen mellem det ekstreme og det normale ligger, ogdermed i hvilket omfang disse bør indgå i beregningen. Hvis alle ekstremer med-tages, stiger skattegabet til 26,5 mia. kr.FejltyperFor alle de fejl, der er kortlagt i undersøgelsen, er det registreret, hvilken regel ilovgivningen fejlen knytter sig til. SKAT har dermed nu en unik registrering af,hvilke regler der giver anledning til fejl og snyd.Det største område med fejl og snyd er ”ikke fradragsberettigede udgifter”, hvorder sker en sammenblanding af private og erhvervsmæssige udgifter. Det kan foreksempel være en hovedaktionær, der lader sit selskab afholde udgifter til køb afbriller, sommerferie, cykler eller privat tøj. Udgifterne er private udgifter, der erfratrukket i selskabet som 100 procent erhvervsmæssige udgifter.Der begås også mange fejl ved selvangivne afskrivninger. Som eksempel kannævnes et selskab, der har købt knowhow til en værdi af 25 mio. kr. Udgiften erstraks afskrevet med 25 mio. kr. En gennemgang af udgiften viser imidlertid, atder i virkeligheden er tale om køb af goodwill, der skal aktiveres og afskriveslineært over 7 år.SKAT vil i den kommende tid gennemføre en dyberegående analyse af fejl ogsnyd i forhold til brancher, virksomhedstyper, størrelse mv.Sådan bruger SKAT undersøgelsenUndersøgelsen vil blive et arbejdsredskab i forhold til at sikre, at SKATs indsatsmålrettes yderligere i forhold til, hvor der er behov for vejledning og kontrol.

18

Medspillerne skal på den måde støttes og motiveres til en forbedret kvalitet iforhold til skatteregnskabet. SKAT vil indbyde revisororganisationerne og rele-vante brancher til et samarbejde herom.Samtidig kan SKAT med det forbedrede indblik i, hvem der er modspillerne for-stærke og målrette kontrolindsatsen.Undersøgelsernes resultater har allerede haft de første konsekvenserSkattereformen indeholder bestemmelser, som kan øge borgernes regelefterlevel-se. Det drejer sig om automatisk indberetning af køb af aktier, indberetning afpersonalegoder, fastlåsning af felter i selvangivelsen samt forbedringer af selv-angivelsesprocessen for at hindre, at borgere begår fejl. Det forventes, at de nyeregler vil betyde omkring 850 mio. kr. mere i statskassen.Derudover har SKAT som en del af produktionsplanen for 2009 igangsat projek-ter, som skal kontrollere borgere med store differencer mellem de oplysninger,SKAT har om borgerens indtægtsforhold, og det borgeren selv oplyser. Et andetprojekt fokuserer på at sikre, at eventuelle fortjenester fra aktiehandler mv. be-skattes korrekt.Undersøgelsens resultater præsenteres i disse uger for medarbejderne i SKAT, såde kan indgå i den løbende planlægning af nye vejlednings- og kontrolinitiativer.Der iværksættes endvidere dybere faglige analyser på en række områder medhenblik på en forbedret planlægning af det fremtidige arbejde.Landsdækkende indsatsprojekter - opfølgning på effektmåling af kampagne overfor ejere af udenlandske ejendommeSom omtalt i flere af kvartalsrapporterne for 2007 har der været gennemført etindsatsprojekt rettet mod ejere af udenlandske ejendomme. I kvartalsrapportenfor 4. kvartal 2007 (SAU alm. del – Bilag 96, 2007-08, 2. samling) blev der om-talt en analyse af, om der kunne påvises effekt af SKATs indsats.Der er nu foretaget en opfølgende analyse af effekterne af indsatsprojektet.Den udførte måling på området viser, at antallet af personer, der selvangiverudenlandsk ejendom, er steget markant fra 25.781 i indkomståret 2006 til 30.202i indkomståret 2007. Indsatsens store effekt fra 2005 til 2006, hvor der blev ob-serveret en stigning på 14.081 borgere, er således fortsat for indkomståret 2007.De markante stigninger ses som et tegn på et niveauskifte i antallet af selvangiv-

19ne ejerskaber, hvorfor meget tyder på, at kampagneindsatsen har haft en langsig-tet effekt.For den særlige kampagne rettet mod ejere af svenske ejendomme, hvor hverenkelt modtog et brev fra SKAT, viser analysen ikke overraskende en stor effektaf at gøre borgere opmærksomme på, at SKAT ligger inde med viden om, at deejer en udenlandsk ejendom. Af de borgere, der modtog et brev inden selvangi-velsesfristen i 2007, selvangav 45 pct., at de ejede en udenlandsk ejendom. Ingenhavde i forvejen selvangivet et ejerskab. Til sammenligning var det udelukkende10 pct. i en tilsvarende gruppe, som ikke modtog et brev, der selvangav. Dengruppe, der ikke modtog et brev i første omgang, modtog efterfølgende et tilsva-rende brev, og herefter steg andelen der selvangav til 43 pct.Analysen viser dermed, at indsatsen bidrager i meget positiv retning til opfyldel-sen af indsatsstrategiens formål om, at flere skattekroner skal ind ad ”fordøren”.Landsdækkende indsatsprojekter – eksport af brugte bilerNår danske biler udføres af landet, kan sælger få refunderet en del af registre-ringsafgiften. Som tommelfingerregel udgør registreringsafgiften ca. 60 pct. afvurderingsprisen. Vurderingsprisen fastsættes af motorkompetencecentrene ihenholdsvis Høje-Tåstrup, Odense, Århus og Aalborg. Bilerne skal være i regi-streringsklar stand og afmeldt fra motorregistret.Da reglen blev indført i 2002, vurderede man, at kun få biler ville blive udført,og at statens udgift til refusion af registreringsafgift derfor ville blive i størrel-sesordenen 20 mio. kr. om året.I årene 2006, 2007 og 2008 blev der udført henholdsvis 30.000, 63.000 og55.000 biler, og den refunderede registreringsafgift udgjorde henholdsvis 0,5mia., 1,3 mia. og 1,4 mia. kr. Typisk eksporteres bilerne til Sverige og Tyskland.På baggrund af udviklingen i udbetalingerne har SKAT fra foråret 2007 haft fo-kus på udførslen af de mange brugte biler. Søgelyset har været rettet mod rigtig-heden af vurderingen af bilernes handelspris og mod eksportørernes regnskaber.Langt hovedparten af bilerne bliver udført af virksomheder, der udelukkende haropkøbt bilerne med henblik på eksport.I foråret 2007 blev der gennemført en landsdækkende stikprøvekontrol for bl.a.at undersøge den nødvendige dokumentation for grundlaget for udbetaling afregistreringsafgiften. Denne stikprøve viste, at dokumentationen ofte var megetmangelfuld. Fra eftersommeren 2007 har SKAT påbegyndt revisioner af bådevirksomheder og privatpersoner.

20

SKAT har 31. marts 2009 foreløbig gennemgået regnskaberne for 84 virksomhe-der og kontrolleret oplysninger vedrørende 28 privatpersoner (der har udført 2eller flere biler årligt). Arbejdet har foreløbigt resulteret i regulering af moms,skat og registreringsafgift på i alt 16,8 mio. kr. Der er pr. 31. marts 2009 80igangværende sager vedrørende virksomheder og 32 vedrørende privatpersoner. Ide igangværende sager vedrørende virksomhederne forventes en række regule-ringer i millionklassen.De væsentligste fejltyper er, at bilerne viser sig slet ikke at være blevet udført, atder er foretaget forkert eller slet ingen momsberegning samt, at et eventuelt over-skud ikke er selvangivet. I nogle tilfælde var regnskabsmaterialet enten brændteller stjålet – efter kontrolbesøg var anmeldt.En vejledningsfolder ”Når du eksporterer brugte biler – moms og skat” er underudarbejdelse. Folderen vil blive udsendt til eksportører. Herudover vil folderenligge i SKATs enheder samt være digitalt tilgængelig på www.skat.dk.Det landsdækkende indsatsprojekt afsluttes pr. 30. juni 2009.Ved udbetaling af registreringsafgiften reduceres beløbet med et såkaldt ”eksportfradrag”, som udgør 15 pct. af den beregnede registreringsafgift, dog mindst7.500 kr. Disse beløbsgrænser blev fastsat i 2008 og er formentlig også medvir-kende til, at antallet af udførte biler er faldet fra 2007 til 2008 samtidig med, atder ikke er den store forskel på de udbetalte beløb for 2007 og 2008. Man harformentlig opgivet udførslen af de værste ”lig”.Landsdækkende indsatsprojekter – virksomheder, som er tvangsafmeldte eller ernægtet registreringSKAT har i 2008 gennemført et landsdækkende indsatsprojekt vedrørende virk-somheder, som er tvangsafmeldte eller nægtet registrering. På baggrund af 2008-projektets resultat, er projektet videreført stort set uændret i 2009. Projektet givermulighed for at sige noget om, hvor mange virksomheder i projektets målgruppe,der drives videre på ulovligt grundlag.Projektet i 2008 viste, at ud af 224 kontrollerede virksomheder, er 66 pct. af en-ten holdt op med at drive virksomhed, eller virksomheden er (igen) blevet regi-streret på lovligt grundlag. For de resterende 34 pct. er der således tale om, atvirksomheden drives videre på ulovligt grundlag.Der blev i 2008 foretaget reguleringer (forhøjelser og nedsættelser) på 22,7 mio.kr. i de 224 virksomheder. De negative reguleringer fremkommer typisk ved, at

21en virksomhed reelt er ophørt, men har glemt at afmelde sig og derfor har væretforeløbigt fastsat for moms eller A-skat eller har været takseret.Når SKAT løbende har fokus på, at der ikke drives uregistreret virksomhed,skyldes det dels, at der er stor risiko for tab for statskassen, dels at der udøves enunfair konkurrence overfor de virksomheder, som drives på lovligt grundlag.Der var i 2008 særligt fokus på initiativer, der mindsker den andel af virksomhe-der, der videreføres på ulovligt grundlag. Dette vil også være tilfældet i 2009.SKAT lægger vægt på en hurtig indsats overfor virksomhederne – så vidt muligtallerede inden de bliver tvangsafmeldte. Endvidere vil SKAT bruge pressemed-delelser om sit fokus på sagen med henblik på at opnå en præventiv effekt.Lokale projekter - effektmåling af kørelærerprojekt i HorsensMed SC Horsens som tovholder er der blevet gennemført kontrol af en rækkeudvalgte køreskoler i Horsens for indkomståret 2005. Formålet var at kontrolleremodspillerne og samtidig få et overblik over branchens efterrettelighed inden forskatte- og momsområdet.Udover kontrollerne omfattede indsatsen også udsendelse af pressemeddelelserom hensigten med indsatsen og senere om de foreløbige resultater af indsatsen.Samtidig omfattede indsatsen kontakt til den lokale brancheforening. Kontaktentil brancheforeningen resulterede i, at SKAT deltog i afholdelsen af en lokal te-madag for branchens medlemmer.Der er foretaget en effektmåling, som indikerer, at indsatsen har haft en effekt påbåde de kontrollerede kørelærere og på de ikke-kontrollerede kørelærere. Målin-gen indikerer, at de kontrollerede modspillere er blevet påvirket til at være mereefterrettelige for årene efter indkomståret 2005. De ikke-kontrollerede kørelære-re, der også tyder på at have ændret adfærd, er hovedsageligt blevet påvirket aftemadagen og presseomtalen af projektets resultater, hvilket har været i fuldoverensstemmelse med indsatsens hensigt.Målingen indikerer, at varsel om kontrol og presseomtale af kontroller i foreningpåvirker den gruppe af kørelærer, der ikke er blevet kontrolleret, til at selvangivestørre beløb. Samtidig giver målingen en indikation om, at kontakt med branche-foreninger kan være et effektivt redskab. Målingens konklusioner understøttersåledes fint indsatsstrategiens antagelse om, at synlighed af kontrol har effekt.Særlig indsats mod bandekrig ”Al Capone”Skatteministeren og justitsministeren besluttede på et møde ultimo marts, atSKAT og politiet skal intensivere samarbejdet om at forhindre voldelige opgør

22mellem bandegrupperingerne og rockerne, ligesom der skal gennemføres øgetøkonomisk og strafferetlig efterforskning mod disse.Overordnet betegnes indsatsen i det daglige ” Al Capone-modellen ”.Erfaringerne er positive både i relation til dækning i medierne til konkrete resul-tater og i relation til samarbejdet med politiet.I rockermiljøet har resultaterne primært været af præventiv karakter, idet der ikkehar været de store beslag eller retslige efterspil for SKAT i disse sammenhænge.Der har været meget stor medieopmærksomhed på disse aktioner. Dette er etklart sigte med aktionerne.Her forholder det sig anderledes i relation til en række indsatser, der har væretgennemført i Storkøbenhavn rettet mod bandemiljøer. Også disse indsatser, derer gennemført sammen med Københavns Politis Operationelle Enheder, har haften massiv mediedækning, og har derudover – sammen med de aktioner der ergennemført sammen med færdselspolitiet – resulteret i 157 konkrete resultater.Politiet har desuden nedsat en styregruppe med deltagelse af repræsentanter fraSKAT, ligesom politikredsene har nedsat lokale stabe med repræsentanter fraSKAT.SKAT og politiet er i disse fora i fuld gang med visitering af bandemedlemmer.Sideløbende med visiteringen foretager SKAT undersøgelser af bandemedlem-mers økonomi, når de bliver efterforsket af politiet i forbindelse med anden kri-minalitet for eksempel skudepisoder. Flere sager er undervejs med anmeldelser,og i en sag er der sket ransagning, fordi der er mistanke om dokumentfalsk over-for SKAT for et momsbeløb på 1,7 mio. kr.Særlig indsats mod indsmugling af våben i DanmarkSom et led i indsatsen mod bandekrigen har der i SKAT i perioden fra den 8.marts til den 12. april 2009 været etableret et indsatsprojekt med det primæreformål at afsløre ulovligt indførte våben ved grænserne. Projektet har været for-ankret i SKAT København, som har det landsdækkende ansvar for told.Der har i projektperioden været tilført 50 medarbejdere med henblik på at øgeantallet og hyppigheden af kontroller ved grænsen. Indsatsen har været koncen-treret om våbenkontrol.Projektet er gennemført som grænsekontroller på landegrænsen til Tyskland, påØresundsbroen, ved færger fra Tyskland og Østeuropa til Sjælland, Lolland og

23Falster samt inde i landet som kontroller på motorveje mv. SKATs mobile scan-ner har medvirket ved gennemførelsen af kontrollerne. Søværts kontrol er foreta-get i samarbejde med Marinehjemmeværnet.Resultater fra aktionenGennemførte kontrollerPersonerKøretøjerAndre transportmidlerHvad blev der fundetSkydevåbenAndre våbenKokain/heroinAmfetaminCannabisKhatPræparater til narkotikafremstillingPillerAntal/mængde9.20010.300260

0996,6 kg34,0 kg46,3 kg400,0 kg7,25 liter14.337 stk.

Som det kan ses, er der ikke fundet skydevåben. Andre våben (peberspray, stik-og slagvåben) har i langt overvejende grad ikke kunnet identificeres med perso-ner, der relaterer sig til bandekrigen.Når kontrollen ikke har givet de store resultater i form af beslaglagte våben, erbaggrunden formentlig, at smugleri af våben primært udføres af kriminelle, sommå antages at tage størst mulige forholdsregler imod at blive afsløret i forbindel-se med grænsepassage, bl.a. ved at observere på grænseovergangen, inden denpasseres.SKATs indsats på våbenkontrolområdet tager afsæt i et tæt samarbejde med poli-tiet. Dette tætte samarbejde betyder, at politiets viden fra efterforskning af vå-benkriminalitet kan give SKAT mulighed for at iværksætte mere målrettede kon-troller – såvel på grænsen som inde i landet.Blandt andet på baggrund af ovennævnte har SKAT vurderet, at der i øjeblikketikke er belæg for at fastholde de 50 ekstra personer til smuglerikontrollen.SKAT har konkluderet, at samarbejdet med politiet har fungeret meget tilfreds-stillende. Politiet har over for SKAT tilkendegivet, at det selvfølgelig fortsat vilhave fokus på bandekrigen, og at SKAT naturligt stadig er en del af den samlede

24indsats på området. Det betyder, at smuglerikontrollen stadig vil have fokus påvåbensmugling og en række andre initiativer omkring de globale våbenbevægel-ser fortsætter.SKAT har som nævnt et godt samarbejde med politiet, og det er aftalt, at der skeren intensivering i udvekslingen af operative efterretninger til brug for videreud-vikling af den operationelle toldindsats, politiets efterforskning og en fælles vur-dering af behovet for grænsekontroller mv.Som det fremgår ovenfor vedrørende de gennemførte kontroller har der i perio-den været fund af store mængder narkotika i et ikke uvæsentligt omfang - især tostore fund af amfetamin, som blev fundet ved brug af SKATs mobile scanner. Deværdifulde erfaringer, som dette har medført, vil endvidere indgå i den fremtidi-ge planlægning af indsatsen rettet mod narkotika.2.8 RestancerSKAT står for inddrivelse af al gæld til det offentlige.På finansloven er der fastsat måltal for restanceinddrivelsesopgaven.SKATs måltal på finansloven omfatter henholdsvis et måltal for restancer påskatter og afgifter og et måltal for øvrige restancer.Det første måltal, der er på 9,7 mia. kr. pr. 31. december 2009, omfatter restancervedrørende A-skat, moms, afgifter, selskabsskat m.v. og restancer vedrørendepersonskat og arbejdsmarkedsbidrag samt vægtafgift.Det andet måltal, der er på 14,5 mia. kr. pr. 31. december 2009, omfatter bl.a.underholdsbidrag, forbrugsafgifter, tilbagebetaling af kontanthjælp, bøder, stu-dielån samt sagsomkostninger.SKAT har hverken nået måltallene på finansloven i 2008 for skatter og afgiftereller for øvrige restancer. Selv om der er forskellige årsager hertil, jf. nedenfor,er dette ikke tilfredsstillende.Den nuværende konjunktursituation, hvor Danmark i høj grad påvirkes af deninternationale lavkonjunktur, giver et vanskeligt udgangspunkt for mulighedernefor at vende udviklingen her og nu. Det er således vanskeligere at inddrive of-fentlige restancer, når likviditeten er anstrengt hos både borgere og virksomhe-der, og når pengeinstitutterne blandt andet begrænser kreditgivningen.

25Uanset den nuværende konjunktursituation har SKAT fremadrettet sat stort fokuspå inddrivelsesområdet, og SKAT har iværksat en række konkrete initiativer tilensretning og effektivisering af inddrivelsesopgaven.Ny organisering pr. 1. januar 2009SKAT har gennemført en omfattende reorganisering af inddrivelsesområdet, somled i SKATs nye struktur pr. 1. januar 2009. Der er etableret et helt nyt lands-dækkende inddrivelsescenter, der bliver ansvarlig for inddrivelse af alle person-relaterede restancer. Ansvaret for inddrivelse af virksomhedsrelaterede restancerplaceres fortsat regionalt. Det nye landsdækkende inddrivelsescenter er en ud-bygning af det hidtidige Inddrivelsescenter, der har varetaget inddrivelsen af enrække statslige fordringer på personområdet ved brug af målrettet maskinel ind-drivelse, selvbetjeningsløsninger mv.Det nye landsdækkende inddrivelsescenter arbejder fremadrettet og målrettetmed procesforbedringer, der vil føre til ensartede effektive arbejdsprocesser påpersoninddrivelsen for SKATs egne krav, andre statslige og kommunale krav. Påvirksomhedsområdet har SKAT samtidig taget initiativ til at iværksætte lignedeprocesforbedringer, der i lighed med personområdet skal sikre en højere grad afensretning og effektivisering af inddrivelsen af de virksomhedsrelaterede restan-cer, der typisk er kendetegnet ved at være beløbsmæssigt større og mere kom-plekse i sin sammensætning.Der er samtidig med strukturændringen sket en ledelsesmæssig opprioritering ogøget produktionsmæssigt fokus på inddrivelsesområdet, hvorfor SKATs Produk-tionsdirektion i 2009 også har valgt at sætte ekstra fokus på inddrivelse på tværsaf de faglige søjler. Alle SKATs forretningsområder skal i 2009 bidrage til atrestancemåltallene nås. Derfor vil SKAT primært have fokus på implementeringaf den nye struktur på inddrivelsesområdet hurtigst muligt.Idriftsættelse af EFI fra ultimo 2010Den organisatoriske ændring af inddrivelsesområdet skal først og fremmest sessom en investering og et tiltag til forberedelse af implementering af EFI (Et fæl-les inddrivelsessystem). Indførelse af EFI, der på personområdet forventes idrift-sat i 4. kvartal 2010, vil understøtte alle inddrivelsestiltag og medvirke til at sikreen øget ensartet og effektiv håndtering af inddrivelsesområdet. EFI er konstrueretmed maksimal automatisering for øje, som vil give en optimal systemunderstøt-telse af inddrivelse af alle krav uanset art og størrelse.Alle skyldnere vil blive overvåget maskinelt, og EFI igangsætter automatisk ind-drivelse af krav overfor skyldnere, der har eller får en betalingsevne. Herudovergiver EFI mulighed for ledelsesmæssig styring af produktionen, som vil øge mu-

26ligheden for ensartet og effektiv inddrivelse af alle krav, herunder iværksattesærlige indsatser overfor udvalgte restancearter.Oprydning i uinddrivelige restancer gennem afskrivning og eftergivelseMed den nye inddrivelseslov der trådte i kraft den 1. januar 2009 er der åbnetmulighed for afskrivning af gæld til det offentlige. Der vil på baggrund herafblive foretaget en oprydning af den eksisterende restancemasse, hvor krav, derikke vil kunne inddrives, vil blive afskrevet.Afskrivning af restancer vil i øvrigt indgå som en almindelig del af inddrivelsen,idet der ikke vil blive brugt ressourcer på at afbryde forældelse på gæld, der alli-gevel ikke skønnes at kunne inddrives.Samlet set vil afskrivning og eftergivelse af ikke inddrivelige restancer betyde, atSKAT kan give et mere retvisende billede af, hvad virksomheder og borgereskylder det offentlige og dermed bedre prioritering og ressourcestyring af deinddrivelige restancer, herunder kommunale krav.Restancer vedrørende skatter og afgifterI 2008 har restanceudviklingen blandt andet været særlig påvirket af følgendeforhold, jf. kvartalsrapporterne for henholdsvis 3. og 4. kvartal 2008:For det førstehar SKAT i en større sag foretaget en ansættelsesændring vedrø-rende et tidligere indkomstår, der har udløst en selskabsskat inklusive til datoopgjorte renter på ca. 3,6 mia. kr. Selskabet har påklaget ansættelsesændringentil Landsskatteretten og søgt om henstand med betalingen. Opkrævningen er be-rostillet som følge af anmodning om forhandling med de udenlandske myndig-heder, og der er i øvrigt stillet sikkerhed i forbindelse med behandling af denindgivne klage over skatteansættelsen. Beløbet er som følge heraf udgået af re-stancemassen ved udgangen af januar måned 2009. Dette er den primære årsagtil det markante fald i restancerne vedrørende afgifter og selskabsskatter i 1.kvartal 2009.For det andethar udviklingen været en følgevirkning af eIndkomstproblematik-ken, der har medført, at SKAT som konsekvens af indfasningen af eIndkomst harsuspenderet inddrivelsen af A-skatterestancer i 2008 fra januar til august 2008.Problematikken har været nævnt i tidligere kvartalsrapporter, ligesom Skatteud-valget har modtaget en nærmere redegørelse om oprydningsarbejdet for at fåangivelser og betalinger i forbindelse med eIndkomst til at falde korrekt på plads.Denne redegørelse er udarbejdet i form af et SKAT-notat, som er sendt til Skat-teudvalget, jf. SAU alm. del - Bilag 9 (2008/09).

27For det tredjeviste en undersøgelse som nævnt i tidligere kvartalsrapporter fore-taget af SKATs Interne Revision, at resultatopgørelsen pr. 31. december 2007 afinddrivelige skatter og afgifter hvilede på et usikkert grundlag og dermed ikkevar tilfredsstillende. Resultat af undersøgelsen resulterede i en rapport, der blevsendt til Skatteudvalget, SAU alm. del - Bilag 26 (2008/09).Foranlediget af de konklusioner og anbefalinger Intern Revision fremkom med irapporten, har der siden rapportens behandling i direktionen været igangsat enrække initiativer der, dels på kort sigt imødekommer anbefalingerne og dels pålængere sigt sikrer, at konklusionerne og anbefalingerne indarbejdes og indtæn-kes i den nye struktur.I umiddelbar forlængelse af Intern Revisions rapport udarbejdede SKAT enhandleplan og iværksatte et genopretningsarbejde med henblik på at sikre, atIntern Revisions anbefalinger bliver implementeret hurtigst muligt.Skatteudvalget vil modtage særskilt orientering om opfølgningen på Intern Revi-sions undersøgelse.På skatte- og afgiftsområdet er den kvartalsvise udvikling restancerne fra 1. ja-nuar 2007 til 31. marts 2009 vist i figur 7 og i tabel 6.

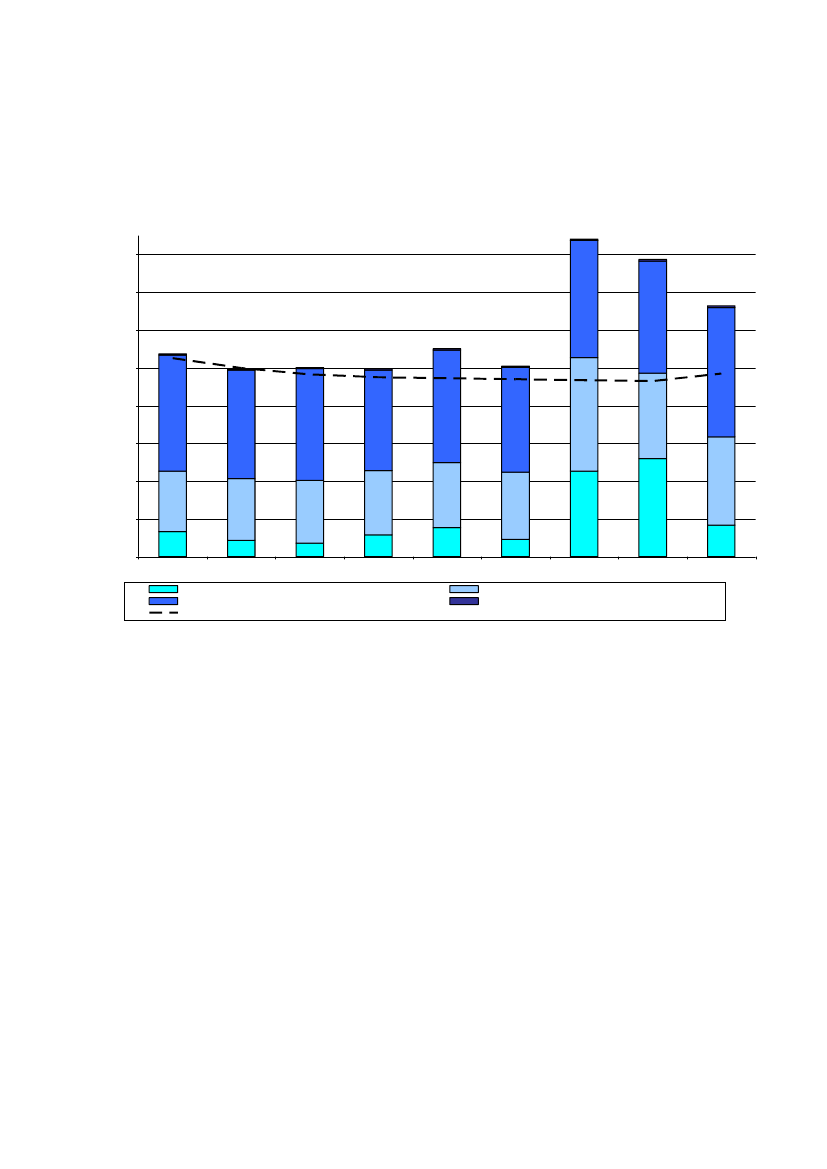

28Figur 7– Kvartalsvis udvikling i skatte- og afgiftsrestancer fra 1. januar2007 til 31. marts 2009

Skatter og afgifter 2007-2009

16.8257815.7428413.283

16.000

14.000

6.20710.7429.9476210.018649.9566711.016697110.0965.943

88

12.000

6310.000Mio. kr.

6.8486.1515.7505.9115.9685.3235.549

8.000

6.006

4.521

6.000

4.000

4.6733.2013.2668692. kvt. 07

2.000

3.3307133. kvt. 07

3.411

3.440

3.555

4.534

5.1941.674

1.328-1. kvt. 07

1.1554. kvt. 07

1.5391. kvt. 08

9212. kvt. 083. kvt. 084. kvt. 08

1. kvt. 09

Afgifter og selskabsskat m.v. (SAP, SSR)B-skat, restskat m.v.Måltal

A-skat, moms m.v. (DR) incl. udenlandske restancerVægtafgift

29Tabel 6.Udviklingen i Skatter og afgifter 2007-2009 angivet i mio. kr. (lø-bende priser).200720081.kvt. 2.kvt. 3.kvt. 4.kvt.1.kvt.2.kvt.3.kvt.Afgifter og sel-skabsskat m.v.1.328 8697131.1551.5399214.534(SAP, SSR)A-skat, momsm.v. (DR) incl.3.201 3.266 3.330 3.4113.4403.5556.006udenlandske re-stancerB-skat, restskat6.151 5.750 5.911 5.3235.9685.5496.207m.v.Vægtafgift63626467697178

4.kvt.

20091.kvt.

5.194

1.674

4.521

4.673

5.94384

6.84888

10.749.947Skatter og afgifter 2Måltal9.500

10.018 9.956

11.0169.300

10.096

16.825 15.742 13.2839.700

Ovenfor er der nærmere redegjort for de væsentligste årsager til udviklingen i2008. I 1. kvartal 2009 er restancer for skatter og afgifter på i alt ca. 13,3 mia.kr., hvilket er ca. 3,6 mia. kr. over måltallet på 9,7 mia. kr.Da der er sæsonsvingninger i restancerne for skatter og afgifter m.v., er det nær-liggende at sammenligne tallene fra 1. kvartal 2008 og 1. kvartal 2009. En sådansammenligning viser en stigning på knap 2,3 mia. kr. Heraf tegner A-skat, momsm.v. (DR) incl. udenlandske restancer for ca. 1,2 mia. kr. og B-skat, restskat m.v.for ca. 880 mio. kroner.SKAT oplyser, at årsagerne til de nævnte stigninger blandt andet er følgende:Som følge af den aktuelle lavkonjunktur og den finansielle sektors strammerekreditpolitik for både private og virksomheder har inddrivelsesområdet væretunder stigende pres i 2008 og begyndelsen af 2009. Denne tendens antages atfortsætte. Dette har medført en stigning i antallet af restanter på person- og virk-somhedsområdet, der i større grad ikke har haft og fremadrettet ikke vil have enbetalingsevne, således at restancerne kan afvikles.

30Stigningen i antallet af restanter har medført et øget ressourceforbrug til rentsagsbehandlingsmæssigt at foretage en sikring af restancerne, uden at dette nød-vendigvis har medført et øget inddrivelsesprovenu.Stigende pres på privatøkonomien i nedgangstider har tillige medført en øgetstigning i tvangsauktioner, hvor nogle borgere for at undgå dette har set sig nød-saget til at bruge SKAT som ”långiver”.Udover som nævnt at pege på de aktuelle konjunkturmæssige forhold som ennærliggende forklaringsvariabel, knytter der sig opgørelsesmæssige problemer tilen sådan sammenligning.På baggrund af Intern Revisions undersøgelse er regelsættet omkring korrektio-ner i forbindelse med restanceopgørelser strammet op fra og med 3. kvartal2008. Dette er ligeledes en sandsynlig del af forklaringen på de stigende restan-cer.Specifikt for så vidt angårafgifter og selskabsskatterbemærkes, at den reellestigning efter korrektion af den tidligere omtalte enkeltstående sag udgør ca. 135mio. kroner.For så vidt angårB-skat, restskat m.v.er de kvartalsmæssige udsving i disse re-stancer påvirket af sæsonmæssige udsving, idet B-skatterne alene opkræves 10måneder om året juni og december undtaget, og restskatterne som alt overvejen-de hovedregel forfalder til betaling i september, oktober og november måned.Stigning i personrestancerne er ligeledes sket som følge af, at SKAT i forbindel-se med udviklingen i restancerne har fokuseret på inddrivelse af store virksom-hedsrestancer. Dette har medført, at personrestancerne ikke er blevet behandletmed samme intensitet som virksomhedsrestancerne. Dette er der taget højde for iforbindelse med reorganiseringen af inddrivelsesområdet pr. 1. januar 2009, hvorpersoninddrivelsen er samlet og ensrettet i det nye inddrivelsescenter. I den for-bindelse er der foretaget en forholdsmæssig fordeling af personrestancer fraSjælland til de øvrige dele af landet med virkning pr. 1. april 2009.Øvrige restancerFor så vidt angår det andet måltal på finansloven,øvrige restancer,er den kvar-talsvise udvikling i restancerne fra 1. januar 2007 til 31. marts 2009 vist i figur 8og tabel 7.

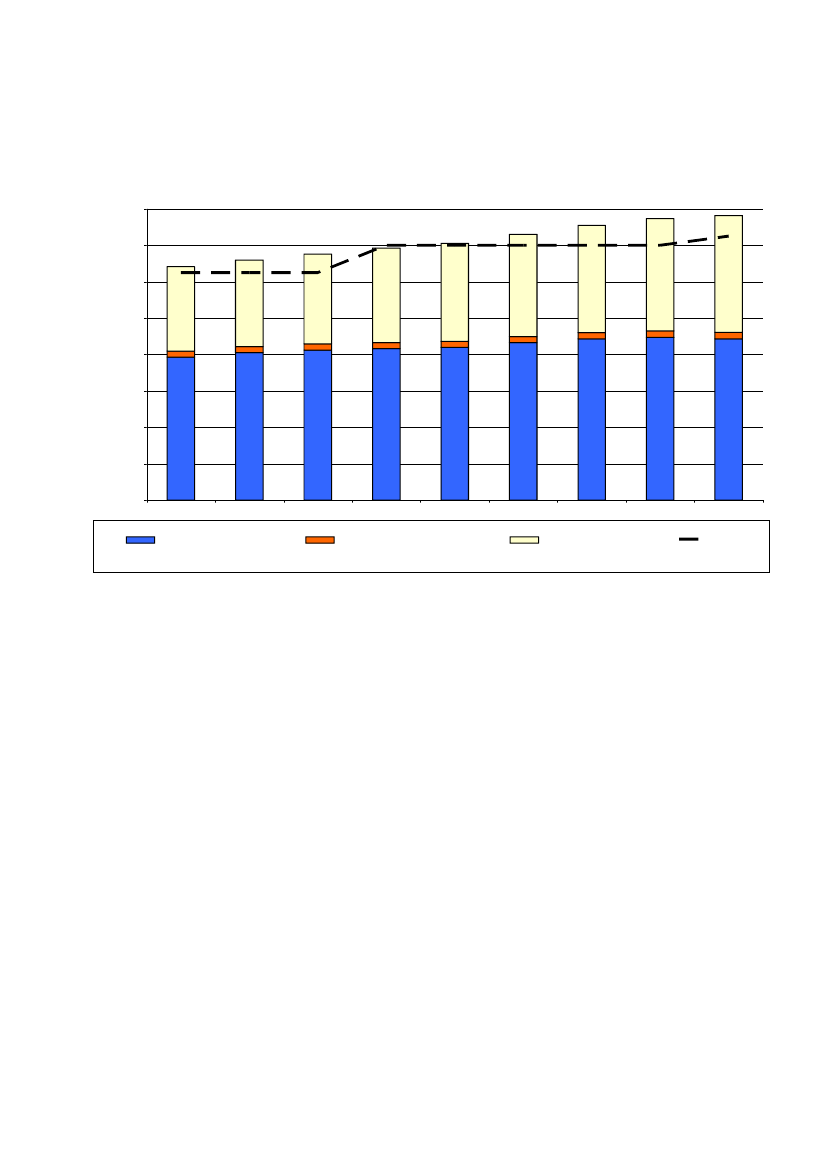

31Figur 8Kvartalsvis udvikling i øvrige restancer fra 1. januar 2007 til 31.marts 2009.Øvrige restancer 2007-200915.09116.000

15.470

15.635

12.82214.000

13.187

13.525

13.849

14.10314.103

14.602

12.000

4.63010.000

4.748

4.937

5.192

5.383

5.622

5.891

6.176

6.423

Mio. kr.

8.000

335

344

349

326

326

330

347

358

350

6.000

4.000

7.857

8.095

8.239

8.331

8.394

8.650

8.853

8.936

8.862

2.000

-1. kvt. 072. kvt. 073. kvt. 074. kvt. 071. kvt. 082. kvt. 083. kvt. 084. kvt. 081. kvt. 09

Statslige krav (RIS)

Gebyr, retsafgift og andet

Kommunale krav

Måltal

32Tabel 7Udviklingen i øvrige restancer perioden 2007-2009 angivet i mio. kr.(løbende priser).200720081.kvt. 2.kvt. 3.kvt. 4.kvt.1.kvt.2.kvt.3.kvt.Statslige krav7.857 8.095 8.239 8.3318.3948.6508.853(RIS)Kommunale4.630 4.748 4.937 5.1925.3835.6235.891kravGebyr, retsafgift335344349326326330347og andet12.8213.187 13.525 13.849 14.103 14.602 15.091Øvrige restancer 2Måltal12.500114.000Note:På finansloven for 2007 står et måltal på 10 mia. kr., men SKAT fik hævet det interne måltal til12,5 mia. kroner for øvrige restancer i 2007 pga. en ekstraordinær stigning i politiets restancer.Der er korrigeret for ca. 85 mio. kr. i 1. kvartal 2009 efter en afstemning af dobbeltregistreringerpå politiområdet (bødeområdet) i henholdsvis to restancesystemer (SAP og RIS). Det betyder, atder er fratrukket ca. 85 mio. kr. fra ”Statslige krav (RIS)”.

4.kvt.8.9366.17635815.470

20091.kvt.8.8626.42335015.63514.500

I 1. kvartal 2009 er øvrige restancer på 15,6 mia. kr., hvilket er ca. 1,1 mia. kr.over måltallet på 14,5 mia. kr.Stigningen i disse restancer fra 1. kvartal 2008 til 1. kvartal 2009 er på ca. 1,5mia. kr. Heraf udgør stigningen på de kommunale restancer godt 1,0 mia. kr., ogdet resterende beløb på ca. 0,5 mia. kr. udgør primært en stigning i øvrige statsli-ge krav (RIS).Kommunale restancerSom nævnt i tidligere kvartalsrapporter fremgik det som et særskilt tema i rege-ringens aftale om kommunernes økonomi for 2009, at regeringen og Kommu-nernes Landsforening (KL) er enige om vigtigheden af en effektiv opgavevareta-gelse af den fælles opkrævnings- og inddrivelsesopgave. Med henblik på at sikreen fortsat hensigtsmæssig varetagelse og organisering blev regeringen og KLenige om at iværksætte en fælles analyse af årsagerne til stigningen i de kommu-nale restancer, der kan skabe grundlag for en forventningsafstemning omkringden fremtidige opgavevaretagelse på Inddrivelses- og opkrævningsområdet.Det fremgår af aftale om kommunernes økonomi for 2010 af 16. juni 2009:

33”Plan for nedbringelse af de kommunale restancer.Som opfølgning på økonomiaftalen for 2009 har SKAT og KL i fællesskab ud-arbejdet en analyse af udviklingen i restancerne på det kommunale område. Påbaggrund af analysen er regeringen og KL enige om at mødes i det tidlige efterårfor at drøfte opfølgende initiativer.”Om de kommunale restancer kan i øvrigt oplyses:Som Skatteudvalget i tidligere kvartalsrapporter er orienteret om, trådte der pr. 1.august 2007 enny lov om daginstitutioneri kraft, hvilket medførte, at der ikkelængere lovgivningsmæssigt var mulighed for at gennemføre modregning i bør-nefamilieydelsen til dækning af daginstitutionsrestancer. De modregninger somSKAT har foretaget i perioden 1. august 2007 til 30. juni 2008 er derfor uberetti-gede og skal tilbagebetales. På dagsinstitutionsområdet er hjemlen til modreg-ning i børnefamilieydelsen nu genetableret pr. 1. januar 2009. SKAT påbegyndernu tilbagebetalingen og forventer, at alle uretmæssigt modregnet børnefamilie-ydelse beløb er tilbagebetalt i indeværende år. Skatteudvalget er særskilt oriente-ret herom den, jf. SAU alm. del – Bilag 343 (2008/09).For så vidt angår restanceudviklingen vedrørende tilbagebetalingspligtig kon-tanthjælp har SKAT via en stikprøve konstateret, at ca. 51 pct. af de kontant-hjælpskrav, der er oversendt til inddrivelse må formodes ikke at være retskraftigeog derved ikke opfylde betingelserne for at kunne inddrives. SKAT har derfortruffet beslutning om omgående at stoppe inddrivelsen af disse krav, indtil kom-munerne har gennemgået alle oversendte krav og tilbagekaldt ikke retskraftigekrav.Det er SKATs opfattelse, at ansvaret for fejlagtig oversendelse af ikke retskrafti-ge krav i henhold til lovgivningen er kommunernes. SKAT har orienteret KLherom. Skatteudvalget vil blive særskilt orienteret om sagen, når SKAT og KL isamarbejde har fundet en løsning.Øvrige statslige krav (RIS)I RIS systemet er det i modsætning til SKATs øvrige systemer muligt at se denbeløbsmæssige tilgang af restancer. Det kan derfor konstateres, at årsagen tilstigning i de øvrige statslige krav primært skyldes stigning i oversendelse af kravfra politiet, der gennemsnitligt har oversendt ca. 67 mio. kr. om måneden i 2008til inddrivelse. Stigning i politikrav udgør fra 1. kvartal 2008 til 1. kvartal 2009ca. 60 pct. af den samlede stigning på de nævnte ca. 0,5 mia. kr.For så vidt angår de resterende øvrige statslige krav i RIS, er der i 2008 sket enøget tilgang i restancerne, idet der er modtaget ca. 100 mio. kr. mere til inddri-

34velse end i 2007. På trods af den aktuelle finanskrise er der dog ikke sket en ned-gang i selve inddrivelsen, men tilgangen har ikke kunne ”hentes” ind.Med hensyn til udviklingen i de øvrige statslige restancer skal det i øvrigt be-mærkes, at SKAT i kvartalsrapporten for 3. kvartal 2008 SAU alm. del. - Bilag87 (2008/09) oplyste, at der var foretaget dobbeltregistrering på nogle sager, somvedrører krav overført fra politiet. Dette betød, at der er restancer, som var med-taget i to restancesystemer, og som følge heraf havde talt med i måltalsopgørel-sen to gange. Denne fejl er øjensynlig sket i forbindelse med, at SKAT overtoginddrivelsen af bødeområdet fra politiet, og at der i den forbindelse ikke entydigtblev taget stilling til, hvorledes restancerne skulle figurere i restancesystemerne.En foreløbig analyse viste, at der var foretaget dobbeltregistreringer for ca. 92mio. kr. En nærmere undersøgelse har vist, at der er dobbeltregistreringer på kravvedrørende politiområdet for ca. 85. mio. kr., som fremadrettet vil udgår af re-stanceopgørelsen.

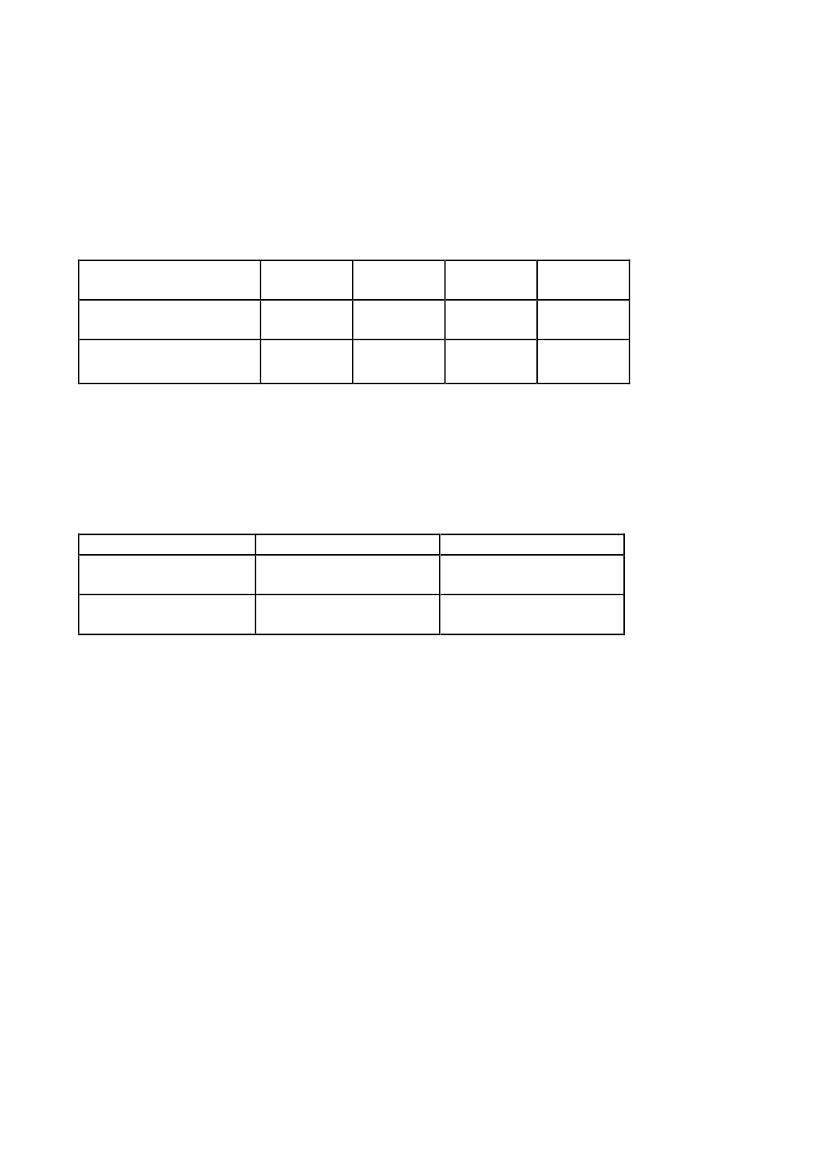

353. Interne forhold3.1. Personaleforhold, tilgang, afgang, status samt sygefraværNedenstående tabeller viser udviklingen i antallet af ansatte mv. i SKAT i 1.kvartal af 2009.Tabel 8Antal ansatte i SKATAnsatte i SKAT1. Antal ansatte i SKAT(medarbejdere og ledere)2. Antal ansatte med ekstra-ordinær tjenestefrihedPrimo1. kvt. 2009Ca.8.345Ca.360ÅrsværkCa.8.125Ca.348Ultimo1. kvt. 2009Ca.8.203Ca.342ÅrsværkCa.7.990Ca332

1. Tallene er ekskl. elever, vikarer, medarbejdere omfattet af det rummelige arbejdsmarked ogmedarbejdere med ekstraordinær tjenestefrihed.2. Tallene er ekskl. elever, vikarer og medarbejdere omfattet af det rummelige arbejdsmarked.

Nedenstående tabel 9 viser sygefravær i SKAT i 1. kvartal 2009:Tabel 9Sygefravær i SKATBruttosygefraværNettosygefravær3,20 fraværsdage pr. medar-2,38fraværsdage pr. medar-bejderbejder1. kvartal 20082,92 fraværsdage pr. medar-2,10 fraværsdage pr. medar-bejderbejderBruttosygefraværet svarer til fraværsdage i alt pr. medarbejder inkl. længerevarende sygefravær.Nettosygefraværet svarer til fraværsdage pr. medarbejder ekskl. længerevarende sygefravær.Længerevarende sygefravær er fravær i mere end 30 arbejdsdage.Sygefravær1. kvartal 2009

Tallene for både brutto- og nettosygefravær for 1. kvartal 2009 ligger højere endi 1. kvartal 2008. En af grundene til dette kan være, at i 2009 faldt påsken i 2.kvartal – i modsætning til sidste år, hvor påsken faldt i 1. kvartal. Påskens place-ring har således en indvirkning på det maksimale antal sygedage i dette kvartal,da der i år var flere arbejdsdage i 1. kvartal end sidste år.Derudover vil der dog blive analyseret på sygefraværet, således at den ledelses-mæssige fokus, der har været på sygefravær, fastholdes, og at den positive udvik-ling med et faldende fravær til følge, som der tidligere har været, fortsættes.3.2. SKAT i forandringArbejdet med SKATs struktur har haft indflydelse på ledelses- og medarbejder-udviklingsområdet i 2008/09 og har resulteret i en lang række aktiviteter.

36Der er udviklet et koncept for gennemførelse af projektet ”SKAT i forandring”,som har til opgave at bidrage til en succesfuld implementering af den nye struk-tur og indsatsstrategien som SKATs bærende strategi, samtidig med at SKATstyrkes som attraktiv arbejdsplads. Der er 2009 gennemført seminarer og work-shops, og samtlige ledere og medarbejdere involveres.Den nye struktur vil medføre store personaletilpasninger i de kommende år.SKAT har derfor arbejdet intenst med udvikling af en kompetencestrategi for2009 – 2012. Kompetencestrategien, der indeholder en tematisering i fire ind-satsområder, som repræsenterer de væsentligste kompetenceudfordringer påtværs af SKAT frem til 2012, forventes implementeret om kort tid. Strategien vilblive udmøntet via kompetenceplaner, kompetenceaktiviteter og effektmålinger.Strategien vil endvidere blive fulgt op af en uddannelsespolitik.Sideløbende med udviklingen af den nye struktur, har SKAT med udgangspunkti de tidligere fastlagte 12 bud på god ledelse udviklet en ny ledelsesudviklings-strategi for 2009 – 2012. Ledelsesudviklingsstrategien er implementeret i april2009 med indsatsområderne; virtuel ledelse, tydelig ledelse, tværgående ledelsesamt ledelse af relationer og kompetenceudvikling. Strategien følges i 2009 op afkonkrete lederudviklingsaktiviteter fordelt på fælles organisatoriske udviklings-aktiviteter, lederudviklingsprogrammer og individuelle udviklingsaktiviteter.Endelig har den nye struktur og den deraf følgende ændring af samarbejdsorga-nisationen i SKAT betydet, at der er igangsat en revision af personalepolitikkenfra 2006. Processen for arbejdet indeholder en bredt involverende proces, hvor etoplæg er udsendt til de regionale samarbejdsudvalg med henblik på input, indenden endelige personalepolitik fastlægges og implementeres efter sommerferien2009.4. SystemmoderniseringDer henvises til de kvartalsvise statusrapporter fra SKAT vedrørende udviklin-gen i systemmoderniseringen (fase 1 og fase 2), som sendes til Finansudvalgetog Skatteudvalget.