Skatteudvalget 2008-09

SAU Alm.del Bilag 360

Offentligt

NotatHovedcentretStrategi og UdviklingProjektkontoret29. juni 2009J. nr. 09-063146

Kvartalsrapport vedr. Fase 1 af SKATssystemmodernisering for 1. kvartal 20091. IndledningI forbindelse med Finansudvalgets tiltrædelse af Akt 118 af 6. april 2006 gav defølgende påtegning: Udvalget ser med bekymring på fordyrelsen af projektet. Forfremover at sikre en hensigtsmæssig økonomisk styring af projektet, vurderes detnødvendigt, at ministeren kvartalsvis frem til projektets afslutning fremsenderstatusrapporter, hvor der redegøres for udviklingen og implementeringen afprojektet.SKAT afgiver hermed kvartalsrapport vedrørende systemmoderniseringens Fase1 dækkende 1. kvartal af 2009. Første fase af systemmoderniseringen omfatterfølgende projekter:Modernisering af TastSelv Erhverv viaeService-projektetmed nyefaciliteter og mulighed for integration af løsningerne i f.eks. andreportaler og virksomhedernes økonomisystem.Modernisering af indsendelsen af virksomhedernes selvangivelse viaerhvervsligningsprojektet,så selvangivelsen kan indsendes digitalt,ligesom de virksomheder, der skal lignes, udsøges digitalt frem for viamanuel gennemlæsning af regnskabet. Kun virksomheder, der skal lignes,skal derfor indsende skatteregnskabet.Etablering af en ny it-infrastruktur viaENS-projektet,der forbedrerkommunikationen mellem systemerne og adgangen til systemerne såvelinternt som eksternt.I kvartalsrapporten gives en status på projekternes forløb i det forgangne kvartali forhold til tidsplan og leverancer samt en redegørelse for udviklingen iprojekternes økonomi og risici. Hertil kommer en udtalelse fra den eksternefølgegruppe, der består af to eksterne medlemmer og et medlem fraSkatteministeriet.

Side 1 / 7

2. Status2.1 Udviklingsprojekterne ENS og eService

Systemmoderniseringens Fase 1 er nu i den afsluttende testfase. Der pågårsåledes nu den endelige funktionstest og en række tekniske test påintegrationsplatformen, så den endelige platform kan godkendes til egentligidriftsættelse i 3. kvartal 2009.Udover at der i oktober 2008 blev leveret en udviklingsplatform til Fase 2.1, erder februar 2009 leveret en lignende platform til leverandøren for Fase 2.2 (EFI),der så kan påbegynde sine udviklingsaktiviteter.Leverandøren har fortsat udfordringer med at levere de nødvendige testmiljøer.Der er ved kvartalets udløb konstateret en vis forbedring i leverancerne, der nubetyder, at de hidtidige løbende forsinkelser er aftagende. På den baggrundforventes den fulde Infrastrukturplatform og den nye TastSelvErhvervs-løsning,at være idriftsat i 3. kvartal 2009.Muligheden for at landbruget kan indberette momsangivelser direkte fra deresregnskabssystem (Ø90), er nu i drift. Efterfølgende følger nu en lignendeindberetningsmulighed for Danske Spil. Der er tale om en system-til-systemløsning, uden brugergrænseflader, der anvender en tidlig version afIntegrationsplatformen.SKAT har på grund af de generelle forsinkelser præsenteret CSC for etkonventionelt bodskrav på godt 23 mio. kr. (hvoraf godt 5 mio. kr. er modtagettidligere), svarende til det maksimalt mulige i henhold til kontrakten. Boden kanjf. kontrakten alene anvendes til timebaserede konsulentydelser hosleverandøren.Der pågår nu forhandlinger med CSC den særlige supplerende bod, som knyttersig til forsinkelser af tests. Til den supplerende bod er der ikke knyttetbestemmelser om anvendelsen.2.2 Erhvervsligningsprojektet

Erhvervsligningsprojektet er afsluttet som planlagt 1. oktober 2007.

Side 2 / 7

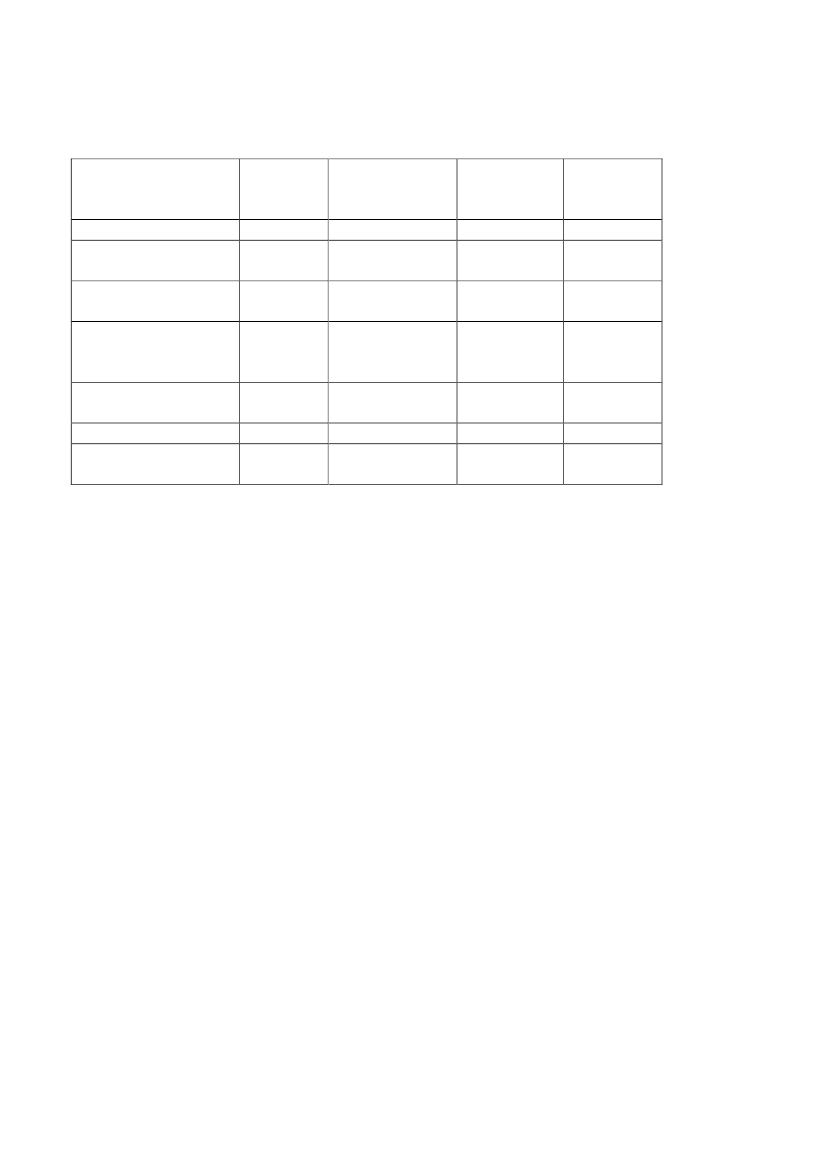

3. IdriftsættelsestidspunkterI tabellen nedenfor ses de aktuelle datoer for idriftsættelses-milepælene i Fase 1:TidsplanTidsplan jf.Forsinkelser Nuværendejf. akt 118senestei forgangnetidsplanMilepæleaf 6/4-06 kvartalsrapportkvartalENS og eServiceSystem-til-system2. kvartal4. kvartal 2008Milepælløsning - pilot2007nået*Nyt TastSelv Erhverv4. kvartal2. kvartal2 måneder3. kvartal200720092009Integrationsplatform1. kvartal4. kvartal 2008 Milepæl nåettil udviklingsbrug for2008fremtidige faserIdriftsættelseaf2. kvartal 20092 måneder3. kvartalIntegrationsplatformen2009ErhvervsligningVersionIIaf 3. kvartal3. kvartal 2007 Milepæl nåetudsøgningsværktøj2007* Jf. afsnit 2.1 er det alene Ø90, der er i pilotdrift.4. Økonomi og businesscaseI de efterfølgende afsnit præsenteres den samlede økonomi i Fase 1 på følgendemåde:4.14.24.34.4Det forventede investeringsbudgetDe forventede driftsudgifterDet faktiske forbrugDen samlede businesscase

Sammenhængen i afsnittene er, at summen af ”det forventedeinvesteringsbudget” (258 mio. kr. i afsnit 4.1) og ”de forventede driftsudgifter”(38 mio. kr. i afsnit 4.2) svarer overens med udgifterne i projektperioden angiveti ”den samlede businesscase” (296 mio. kr. i afsnit 4.4).

Side 3 / 7

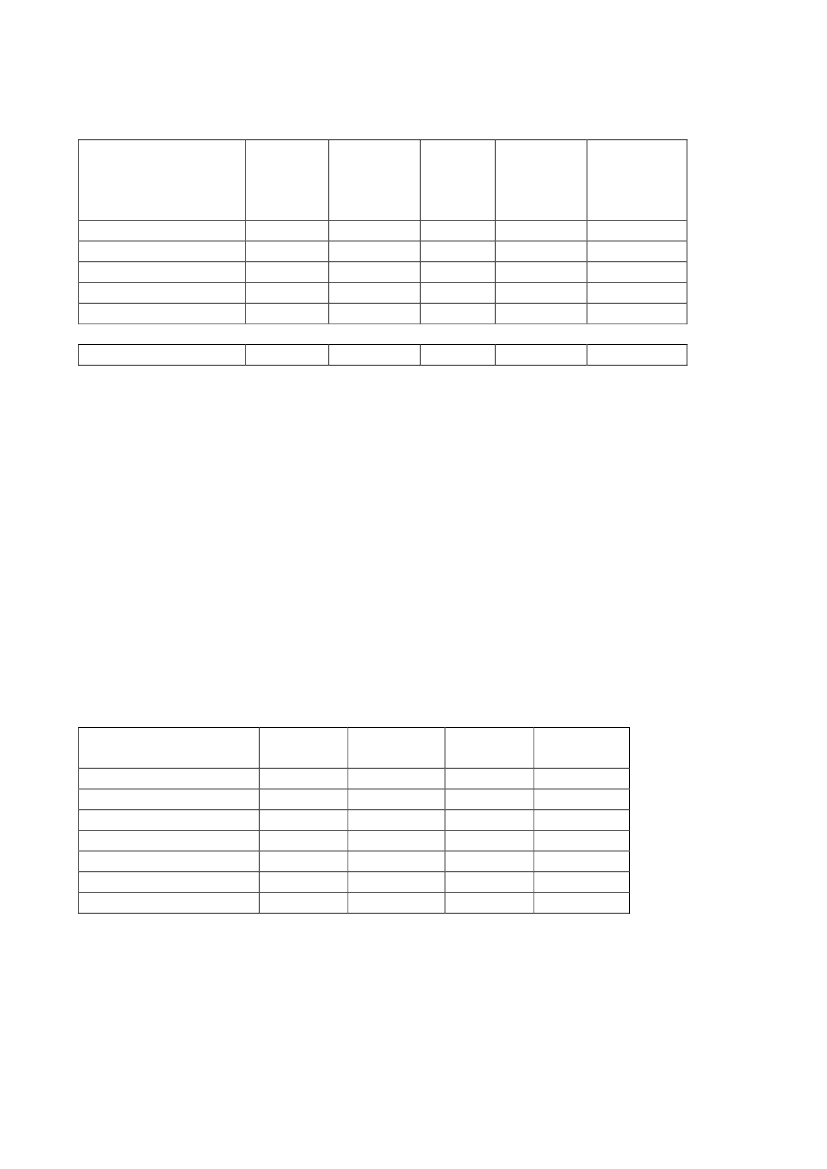

4.1 Det forventede investeringsbudget

Mio. kr.

Akt 118af 6/4-06

It-udviklingsudgifterKonsulenterUddannelse, info. mv.LønI altPL-opregning til 2009

156331032231253

Budget, jf.sidstekvartals-rapport17541632254254

Aktueltbudget

17545632258258

Afvigelse Afvigelse tiltil seneste aktstykketkvartals-rapport0194120-40042745

Bevillingen fra Akt 118 af 6/4 2006 på 231 mio. kr. er i 2006-priser, mens detaktuelle budget er i 2009-priser. Den reelle afvigelse mellem Akt 118 af 6/42006 og det aktuelle budget er derfor ikke 27 mio. kr., men 5 mio. kr. jf. PL-opregningen (nederste række i ovenstående tabel) af bevillingen fra Akt 118 af6/4 2006 på 231 mio. kr. til 253 mio. kr. (2009 prisniveau).Årsagen til det forøgede budget til konsulenter er, at der på grund af fasensforsinkelser og afgivne medarbejderressourcer er et behov for at forlænge deeksisterende aftaler med eksterne konsulenter, endvidere har der været behov forressourcer, der har den specifikke viden, der er nødvendig for at kunne testeenkeltkomponenter på Infrastrukturplatformen.4.2 De forventede driftsudgifter

Fase 1 har afholdt de forventede udgifter på i alt 38 mio. kr. til drift i denbudgetterede projektperiode, som gik frem til og med oktober 2007.4.3 Det faktiske forbrug

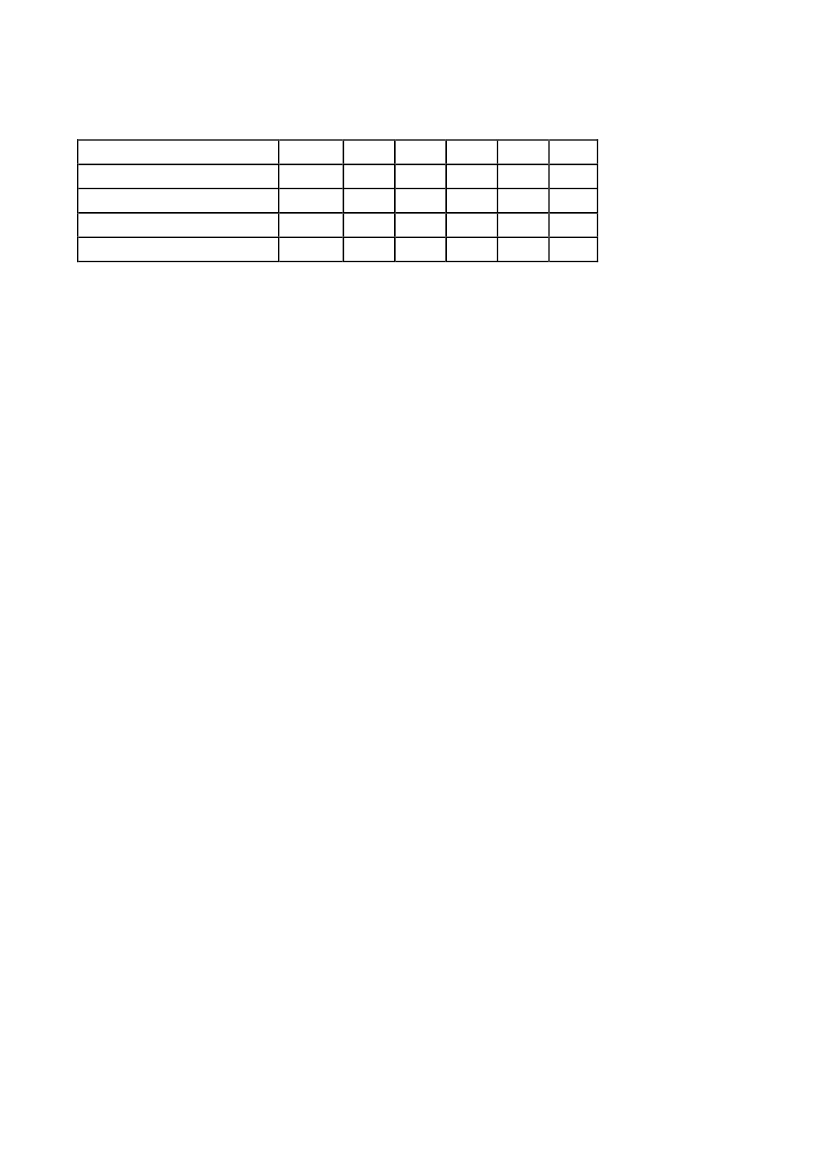

Mio. kr.It-udviklingsudgifterKonsulenterUddannelse, info. mv.LønI altDrift i projektperiodenSamlet budget1)

Forbrug2004-200811840630193138231

Forbrug200911-13-3

BudgetRestbudget2009200960595411216865--6865

På grund af afrundinger er der en difference på 1 mio. kr. i forhold til summen af tallene ovenfor

Side 4 / 7

4.4 Den samlede businesscase

Mio. kr. 2004/05 2006 2007 2008 2009 I altUdgifter i projektperioden14946864768 296Forudsatte besparelser0-7-92 -143 -145 -387Samlet effekt4939-6-96-77-91Akkumuleret cash flow498882-14-91I de samlede udgifter indgår der ikke driftsomkostninger efter udløbet af projektperioden pr. 31. oktober 2007. Disseomkostninger indbudgetteres i SKATs ordinære driftsbudget.1)

Businesscasen er opdateret og er således ændret som følge af forsinkelserne,samt de øgede udgifter til konsulenter mv. jf. afsnit 4.1.Besparelserne knyttet til Fase 1 vil kun i meget ringe grad blive påvirket afforsinkelsen, idet den langt overvejende andel af besparelserne i Fase 1 realiseresaf Erhvervsligningsprojektet, der er afsluttet. Besparelserne i businesscasen ersåledes kun blevet meget lidt påvirket af de ændringer, der sker i tidsplanen forENS og eService projekterne.5. RisiciI det følgende gennemgås de væsentligste risici ved gennemførslen afsystemmoderniseringens Fase 1, som knytter sig til følgende faktorer:ØkonomiOrganisationTeknisk løsningLeverandørInteressenter.5.1 Økonomi

De væsentligste økonomiske risici knytter sig til fire faktorer:Nødvendige ændringer i projekterne som følge af ny lovgivning ogarbejdsgangeProjekterne har en lang løbetid, hvorfor den forretningsmæssige ogteknologiske udvikling kan medføre, at ændringer i projekterne kan værehensigtsmæssigeProjektmaterialet er omfattende og komplekst, hvorfor der løbende kanvise sig uhensigtsmæssigheder i kontraktgrundlaget.Øgede udgifter til f.eks. regressionstests ved implementering afnødvendige rettelser inden systemerne er leveret til drift.For at minimerede økonomiskerisicihar projekterne ogforretningsorganisationen omkring projekterne stor fokus på at begrænseændringer i projekterne til det absolut nødvendige og det, der kan bæres afselvstændige businesscases. Der vil fortsat være fokus på hurtig afklaring afproblemer med henblik på at reducere udgifter. Jo tættere projekterne kommer påen implementeringsfase jo større vil udgifterne til evt. rettelser blive, da der til envis grad vil skulle ske regressionstests. Det vil derfor ofte være økonomisk

Side 5 / 7

fordelagtigt, at skyde eventuelle opdateringer eller rettelser af systemerne tildisse er leveret i drift.Risici relateret til de ovennævnte fire risikofaktorer stiger som følge afforsinkelserne i Fase 1.5.2 Organisation

Den væsentligste organisatoriske risiko knytter sig til projektmaterialets omfangog kompleksitet, der medfører, at det er tidskrævende at indføre nye ressourcer iprojekterne. Det betyder, at der vil være en risiko for tab af viden og dermed tid,hvis nøglepersoner forlader projekterne. For at minimere sårbarheden ved tab afnøglepersoner fokuserer projektorganisationen på at dele viden på flere personer.Der inddrages desuden medarbejderressourcer fra andre dele af SKAT til at biståmed de testopgaver som udestår. Deres forretningsmæssige viden sikrer enforbedret forståelse af systemerne til gavn for den generelle implementering ogderes deltagelse erstatter de personaleressourcer, som Fase 1 mister løbende henimod afslutningen af forløbet.Ligeledes er der en risiko for tab af nøglepersoner hos leverandøren medbegrænset mulighed for genbesættelse af personer med de specifikkekompetencer indenfor IT-området. SKAT er meget opmærksom på denneproblemstilling og fokuserer derfor indgående på dette forhold overforleverandøren.5.3 Teknisk løsning

Da der ikke er gennemført tilsvarende projekter indenfor det offentlige iDanmark, knytter der sig en klar risiko til den tekniske løsning. Den tekniskerisiko søges minimeret ved at gennemføre tekniske afprøvninger med henblik påtidlig identifikation af eventuelle problemområder. Leverandøren har desudentilknyttet flere nøglemedarbejdere, der har arbejdet med tilsvarende projekter iudlandet.SKAT har modtaget en leverance af udviklingsplatformen fra CSC. Det er meddenne leverance vist, at der er kommet gennembrud i de tekniske udfordringer,der har været undervejs, hvorfor det samlede risikobillede er reduceret.Der har vist sig særlige udfordringer vedrørende automatisk installation af nyeversioner af applikationerne på nye miljøer. Det er en forudsætning for atoverholde tidsplanen, at leverandøren fortsat formår at kunne automatisere sineprocesser. En manglende automatiseret proces kan desuden medføre enforringelse af den fremtidige løsning. Leverandøren arbejder målrettet på atkunne opfylde kontraktens krav om automatisk installation og afrapportererløbende forbedringer til SKAT. Derudover sker der en meget tæt opfølgning påleverandørens forvaltningsenhed, hvor der har vist sig at være væsentligeudfordringer med at efterleve de krav, som er nødvendige for at lande et såkompliceret projekt.

Side 6 / 7

5.4 Leverandør og interessenter

Selvom aftalen med IBM på Fase 2.1 er ophævet, er der fortsat et vist pres fraøvrige leverandører og Faser (f.eks. EFI-projektet/Fase 2.2) for at anvendeudviklingsplatformen til øvrige leverancer. Resten af Fase 1s projektperiode vilsåledes være udfordret ved, at andre leverandører anvender platformen selvomder fortsat afvikles tests, og platformen ikke er i fuld drift. Dette har betydningfor Fase 1s muligheder for at ændre på platformen, ligesom det har konsekvenserfor dem, der anvender platformen, hver gang der sker justeringer og ændringerpå denne. Risikoen for både Fase 1 og for de interessenter, der begynder atanvende platformen, søges minimeret ved at CSC strammer op påkonfigurations- og versionsstyring, og ved at der er en tæt dialog mellem Fase 1og de øvrige leverandører og projekter, der begynder at anvende platformen.Der pågår nu forhandlinger med CSC den særlige supplerende bod, som knyttersig til forsinkelser af tests.6. Udtalelse fra ekstern følgegruppeNyplanlægningen af Fase 2 har forsinket den samlede rapportering vedr. 1.kvartal.Udviklingsarbejdet vedr. Fase 1 nærmer sig nu sin afslutning, men selv om detsamlede risikobillede er reduceret, er der fortsat betydelige tekniskeudfordringer, som kan medføre yderligere forsinkelser i forhold til den planlagteidriftsættelse.

Side 7 / 7