Skatteudvalget 2008-09

SAU Alm.del Bilag 352

Offentligt

J.nr. 2008-349-0964Dato: 24. juni 2009

TilFolketinget – Skatteudvalget

Hermed fremsendes til udvalgets orientering en redegørelse forde hidtidige erfaringer med fradrag for gaver til kulturinstitutio-ner.Nærværende redegørelse er en udmøntning af det løfte om lovo-vervågning jeg afgav i bemærkningerne til forslag til lov om æn-dring af afskrivningsloven, ligningsloven og skattekontrolloven(Fradrag for gaver til kulturinstitutioner og udvidelse af reglernefor afskrivning på kunstkøb) (L 39) i folketingssamlingen2004/2005.

Kristian Jensen

/Lise Bo Nielsen

Redegørelse for de hidtidige erfaringer med fradrag for gaver til kultur-institutioner1. IndledningVed lov nr. 1389 af 20. december 2004 indførtes der i ligningslovens § 8 S adgang til at fradra-ge gaver til kulturinstitutioner.Det fremgår af bemærkningerne til lovforslaget, at ordningen er udtaget til lovovervågning i entreårig periode 2005-2007. Skatteministeren skulle i 2008 fremlægge en redegørelse for anven-delsen af de pågældende bestemmelser. Redegørelsen skulle indeholde en belysning af om in-tentionerne med ordningen var blevet opfyldt. Indsamlingen af data har taget længere tid en op-rindeligt planlagt. Til gengæld omfatter redegørelsen nu også 2008.Desuden har Skatteministeriet i forbindelse med lovovervågningen lovet at overveje, om det ermuligt at foretage en stikprøvekontrol, der kan give valide oplysninger om omfanget af anven-delsen af afskrivningsordningen for kunstafskrivninger, jf. den endelige besvarelse af 31. au-gust 2005 på spørgsmål S 2927 stillet af Mogens Jensen (S). Der er også henvist til dette løfte ibesvarelsen af spørgsmål 189 af 30. juli 2008 (alm. del) fra Folketingets Kulturudvalg.

2. Baggrund for og indhold af ordningenFormålet med ordningen er at styrke erhvervslivets kulturengagement og forbedre kunstensvilkår.Kulturinstitutionernefår mulighed for at udvide kredsen af potentielle samarbejdspartnere ogkan desuden opnå økonomiske fordele i form af øgede driftsmidler. Muligheden for fradrag forgaver til kulturinstitutioner skal bidrage til at skabe kreative alliancer mellem erhvervslivet ogkulturlivet og styrke formidlingen af kunst og kultur til offentligheden generelt.Virksomhedernekan med henblik på at opnå et godt omdømme have interesse i at indlede etsamarbejde med forskellige kulturinstitutioner, uden at der nødvendigvis skal være påtrængen-de reklame forbundet med det.Loven opstiller følgende krav for, at der kan gives fradrag for gaven:1)Virksomheder kan fradrage pengegaver til kulturinstitutioner, der i det foregående århar modtaget offentligt driftstilskud.2)Personer og virksomheder kan fradrage værdien af gaver i form af kunstværker samtkultur- og naturhistoriske genstande til kulturinstitutioner, der i det foregående år har modtagetoffentligt driftstilskud.Alle kulturinstitutioner, der modtager statslig eller kommunalt driftstilskud, har mulighed for atblive omfattet af fradragsordningen. Ordningen omfatter således kulturinstitutioner i bred for-stand. Omfattet af ordningen er således bl.a. museer, spillesteder, teatre, biografer, oplevelses-centre, zoologiske haver, akvarier, orkestre, udstillingssteder og kulturhuse/medborgerhuse.Det er alene en betingelse, at kulturinstitutionen modtager tilskud fra stat eller kommune. Fol-Side 2

kekirken, højskoler, lokalradio og – tv er ikke omfattet af ordningen. Idrætsorganisationer oginstitutioner med idrætsaktiviteter er heller ikke omfattet af ordningen.Der kan gives gaver til både driften og til anlæg.Fradraget er betinget af, at gaven anvendes i kulturinstitutionens kulturelle virksomhed. Dervedundgås bl.a., at en fradragsberettiget gave kan medføre konkurrenceforvridning mellem en kul-turinstitution og en privat virksomhed.Efter ordningen kan alle skattepligtige få fradrag for gaver i form af kunstværker og kultur- ognaturhistoriske genstande til kulturinstitutioner. For gaver i form af kunstværker samt kultur-og naturhistoriske genstande fradrages gavens markedsværdi. Gavens markedsværdi fastsættesaf en af Kulturministeriet udpeget skønsmand. Skønsmandens honorar betales af den kulturin-stitution, der modtager gaven. Det er en betingelse for fradraget, at den pågældende kulturinsti-tution ønsker at modtage genstanden.I tilfælde af tvivl om, hvorvidt genstanden kan kvalificeres som et kunstværk, indhenter denskatteansættende myndighed en vurdering af genstanden fra Akademiraadet. I tilfælde af tvivlom, hvorvidt genstanden kan kvalificeres som kultur- eller naturhistorisk genstand, indhenterden skatteansættende myndighed en vurdering af genstanden fra Kulturarvsstyrelsen.Fradraget er et ligningsmæssigt fradrag, idet gaver til kulturinstitutioner fradrages ved opgørel-sen af den skattepligtige indkomst.Hvis den skattepligtige efter en anden bestemmelse i skattelovgivningen får eller har fået fra-drag for en del af eller hele værdien af gaven, reduceres fradraget tilsvarende. Skatteyderen kanderfor ikke få dobbelt fradrag.

3. Ordningen set i sammenhæng med skattelovgivningens andre reglerOrdningen skal ses som et supplement til de andre skatteregler, der vedrører samspillet mellemskatteydere, erhvervsliv og kulturinstitutioner.Samspillet mellem kulturen, private og erhvervslivet er i konstant udvikling. Virksomhedernebruger f.eks. kunstens og kulturens kreativitet til at produktudvikle og til at styrke virksomhe-dernes image. Kulturinstitutionerne får i samspillet med private og erhvervslivet bl.a. nye sce-ner at udfolde sig på, ny inspiration og nye økonomiske muligheder. De forskellige skattereglergiver virksomhederne mulighed for at vælge den mest hensigtsmæssige konstruktion.3.1. Virksomheders fradrag for sponsorbidrag m.v.Efter statsskatteloven har virksomheder fradrag for driftsomkostninger. For at opnå fradrag ef-ter statsskatteloven skal udgiften være afholdt i årets løb for at erhverve, sikre og vedligeholdeindkomsten.Derudover har virksomheder efter ligningsloven fradrag for reklameudgifter i forbindelse medden skattepligtiges erhverv og begrænset fradrag for udgifterne til repræsentation. Repræsenta-tionsudgifter kan kun fradrages med 25 pct. af de afholdte udgifter.Fradragsretten for virksomhedernes sponsorbidrag er også omfattet af disse bestemmelser. Vedsponsorbidrag forstås bidrag, som en virksomhed yder til f.eks. sportsfolk, sportsklubber, kul-Side 3

turelle og lignende formål mod til gengæld at opnå en ydelse i form af ret til at få reklame forderes navn eller firmamærke.

Boks 3.1. SponsoreringSponsoreringi snævrere forstand er knyttet til en forventet reklameeffekt over for en potentiel kundekreds, jf. lig-ningslovens § 8. Fradragsretten har her som forudsætning, at bidraget alene ydes af reklamemæssige grunde.Ligningsmyndighederne foretager et skøn over, om virksomheden opnår en reklameværdi, som står i rimeligt forholdtil det ydede bidrag. I vurderingen medgår overvejelser om, hvorvidt karakteren af virksomhedsområdet sammen-holdt med karakteren af den reklame, virksomheden opnår gennem sit sponsorbidrag, er samstemmende. I den for-bindelse ses der på virksomhedens produktmasse, størrelse og kundegrundlag sammenholdt med reklamens mål-gruppe.Der kan i en sponsoraftale også indgå elementer, som virksomheden anvender i repræsentationsmæssigt øjemed,f.eks. billetter til en afgrænset del af virksomhedens forretningsforbindelser. I dette tilfælde er fradragsretten begræn-set til 25 pct. efter ligningslovens § 8, stk. 4. Ligningsmyndighederne foretager et skøn over, om en andel af en spon-soraftale kun kan opnå begrænset fradragsret.I alle andre tilfælde betragtes sponsorbidraget som en gave, der alene kan fradrages efter reglerne i ligningslovens § 8A.

Hvis virksomheden ved sponsorbidraget opnår en reklameværdi, som står i rimeligt forhold tildet ydede bidrag, er sponsorbidraget fuld fradragsberettiget som reklameudgift. Reklamevær-dien består ofte i en pligt for bidragsmodtageren til at tillade opsætning af reklamer.Betegnelsen sponsorbidrag omfatter således både bidrag, der er fradragsberettigede som rekla-meudgifter og bidrag, der ikke er fradragsberettigede. Dette giver i praksis en række afgræns-ningsproblemer.En forudsætning for at kunne betragte sponsorbidrag som en fradragsberettiget reklameudgifter, at bidraget ydes af reklamemæssige grunde og ikke af personlig interesse for sponsormod-tagerens aktivitet. Desuden skal bidraget svare til den reklameværdi, der er en følge af sponsor-aftalen. Opnås der ikke en til bidraget svarende reklameværdi, er der ikke fradragsret. I dettetilfælde må sponsorbidrag betragtes som en ikke-fradragsberettiget gave. For sponsorbidrag tilbåde sportslige, kulturelle og lignende aktiviteter gælder i dag ens regler.3.2. Fradrag for gaver (ligningslovens § 8 A)Gaver til visse godkendte foreninger og institutioner kan fradrages. Den modtagende institutionskal anvende sine midler i almenvelgørende eller på anden måde almennyttigt øjemed til fordelfor en større kreds af personer. Kulturelle/kunstneriske aktiviteter falder ind under dette. Fra-draget kan ikke overstige et grundbeløb på 14.500 kr. (2009), der reguleres efter personskatte-lovens § 20. Disse regler gælder for både personer og selskaber.Bestemmelsen i ligningsloven § 8 A giver således fradragsret for bidrag til en bred gruppe fon-de og foreninger, herunder også kulturelle foreninger.Tidligere var de første 500 kr. ikke fradragsberettigede, og gaven skulle mindst være på 500 kr.Med virkning fra og med den 1. januar 2010 er disse begrænsninger i § 8 A ophævede. Æn-dringen er led i Forårspakke 2.0.

Side 4

3.3. Fradrag for fondeDer gælder særlige regler om uddelinger og hensættelser til almenvelgørende og lignende for-mål, som foretages af fonde.Fonde beskattes efter regler, der i princippet svarer til dem, der gælder for aktieselskaber. Fon-den kan herefter fradrage driftsomkostninger. En fonds sponsorudgifter, der som led i fondensvirksomhed afholdes for at bringe den i stand til at varetage sine formål, vil således kunne fra-drages som driftsomkostninger.For ikke at forhindre en fond i at varetage de interesser, som fremgår af dets vedtægter, inde-holder fondsbeskatningsloven en række særregler om fradragsret for uddelinger og hensættel-ser.Der er ingen skattemæssig begrænsning i fondens uddelingsadgang. Dog kan fradraget for ud-delinger ikke overstige den skattepligtige indkomst opgjort efter almindelige regler.En uddeling kan enten være fradragsberettiget som en almenvelgørende eller i øvrigt almennyt-tig uddeling, eller som en vedtægtsbestemt uddeling. Er det sidste tilfældet, er det en betingelsefor fradragsretten, at modtageren beskattes af udlodningen.Fonden kan desuden til konsolidering fradrage et beløb svarende til 25 pct. af årets uddeling tilalmennyttige formål.Hvis fondens økonomiske forhold ikke tillader, at et projekt gennemføres på én gang, kan dermed fradragsret hensættes beløb til senere uddeling til almennyttige formål. Hensættelsen skal isin helhed være anvendt til det almenvelgørende eller almennyttige formål inden 5 år efter ud-løbet af hensættelsesåret. Er der særligt tale om kulturelle – herunder kunstneriske - formål,kan det tillades, at hensættelserne finder sted til et ikke nærmere konkretiseret formål, der blotrealiseres indenfor en periode, der ikke kan overstige 15 år.Fonde har således en videre adgang end selskaber og personligt ejede erhvervsvirksomheder tilat foretage fradrag for tilskud til kulturelle aktiviteter.

Side 5

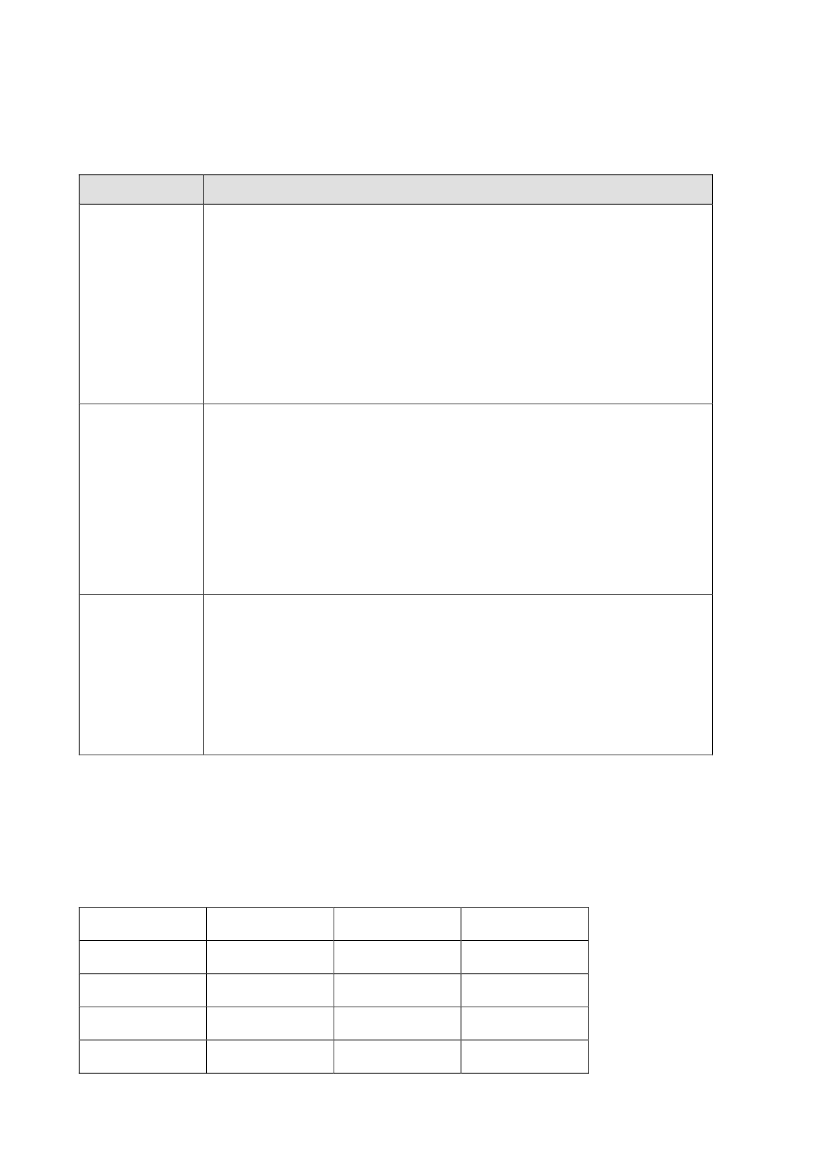

Tabel 3.1. Oversigt over gældende skatteregler der vedrører samspillet mellem skatteyde-

re, erhvervsliv og kulturinstitutioner

Gældende regler (2010)SelskaberFradrag for gaver til foreninger, der er omfattet af ligningslovens § 8 A.Maksimalt fradrag 14.500 kr.Fradrag for sponsorbidrag (reklame og personaleudgifter)Begrænset fradrag (25 pct.) for sponsorbidrag (repræsentation)Fradrag efter ligningslovens § 8 S for pengegaver og gaver i form af kunst-værker eller kultur- og naturhistoriske genstande til kulturinstitutioner. Deførste 500 kr. er ikke fradragsberettigede. Gaven skal mindst være på 500 kr.

Personligt ejedeVirksomheder

Ligningsmæssigt fradrag for gaver til foreninger, der er omfattet af lignings-lovens § 8 A. Maksimalt fradrag 14.500 kr.Fradrag for sponsorbidrag (reklame og personaleudgifter)Begrænset fradrag (25 pct.) for sponsorbidrag (repræsentation)Ligningsmæssigt fradrag efter ligningslovens § 8 S for pengegaver og gaveri form af kunstværker eller kultur- og naturhistoriske genstande til kulturin-stitutioner. De første 500 kr. er ikke fradragsberettigede. Gaven skal mindstvære på 500 kr.

Personer

Ligningsmæssigt fradrag for gaver til foreninger, der er omfattet af lignings-lovens § 8 A. Maksimalt fradrag 14.500 kr.Ligningsmæssigt fradrag efter ligningslovens § 8 S for gaver i form afkunstværker eller kultur- og naturhistoriske genstande til kulturinstitutioner.De første 500 kr. er ikke fradragsberettigede. Gaven skal mindst være på 500kr.

4. Anvendelse af reglerne om fradrag for gaver til kulturinstitutionerDette afsnit indeholder en oversigt over anvendelsen af reglerne om fradrag for gaver til kultur-institutioner.4.1. Samlet anvendelse af reglerne i årerne 2005-2008År

2005200620072008Gavebeløb

34.729.287 kr.7.979.138 kr.2.375.000 kr.26.023.800 kr.Antal modtagere Antal givere

5341018161730(1)Side 6

1) En giver har givet til 3 kulturinstitutioner

Der er i forbindelse med lovovervågningen foretaget en yderligere gennemgang af de indberet-tede gaver, og gavebeløbene er justeret for fejlindberetninger. Gavebeløbene i lovovervågnin-gen kan derfor afvige fra tidligere oplyste gavebeløb.

4.2 Hvilke kulturinstitutioner har modtaget gaver2005Kulturhuse(1)7.000.000 kr.2006200720082.000.000 kr..

Kunstmuseeri provinsen(2)Statslige Museer(3)Orkestre(4)Spillesteder(5)Biblioteker(6)Egnsmuseer(7)LandsdækkendeSpecialmuseer(8)Akvarier(9)

100.000 kr.

820.000 kr.

26.094.287 kr.1.500.000 kr.

7.710.238 kr.1.500.000 kr.1.500.000 kr.410.000 kr.

2.760.000 kr.

25.000 kr.1.153.800 kr.6.250.000 kr.15.000 kr.

35.000 kr.

268.900 kr.

430.000 kr.35.000 kr.

13.000.000 kr.

I alt

34.729.287 kr.

7.979.138 kr.

2.375.000 kr.

26.023.800 kr. kr.

1) Gaverne er givet til 2 kulturhuse2) Gaverne er givet til 3 kunstmuseer3) Gaverne er givet til 2 statslige museer4) Gaverne er givet til et orkester5) Gaverne er givet til et spillested6) Gaverne er givet til et bibliotek7) Gaverne er givet til 2 egnsmuseer8) Gaverne er givet til et landsdækkende specialmuseum9) Gaverne er givet til et akvarium

I årene 2005 til 2008 er det 14 kulturinstitutioner, der har fået glæde af ordningen. De 14 kul-turinstitutioner omfatter dog et meget bredt spektrum af kulturinstitutioner, både størrelses-mæssigt, indholdsmæssigt og geografisk.

Side 7

Der har vist sig at være en meget stor variation i den samlede størrelse af de årlige gavebeløbefter ordningen, ligesom der er meget stor variation i værdien af de enkelte gaver.I lovforslaget skønnede Skatteministeriet, at ordningen samlet ville medføre et årligt provenu-tab på 35 mio. kr. Skønnet beroede på den antagelse, at virksomhederne årligt ville donere 100mio. kr. mere til kulturinstitutionerne som følge af den nye ordning. Donationerne forventedes iet vist omfang at stamme fra virksomheder, der ønskede deres navn forbundet med kulturlivet,men som hidtil ikke havde kunnet opfylde kravene til fradrag for sponsormidler i form af enmeget tydelig eksponering af selskabets navn og logo.Muligheden for at både privatpersoner og virksomheder kan yde gaver i form af kunst og kul-tur- og naturhistoriske genstande skønnedes at have en mindre provenumæssig effekt.I provenubemærkningerne blev der taget store forbehold overfor det samlede skøn vedrørendekulturdonationerne. Flere faktorer – herunder mulige store enkeltstående donationer – vanske-liggjorde skønnet over provenuvirkningerne.4.3 Hvilke virksomheder har givet gaverDe oplysninger, der er modtaget fra SKAT, indeholder kun oplysninger om gavegiverne i 2007og 2008. Der er for disse år tale om en bred variation af gavegivere og med stor variation i be-løbsstørrelsen. I 2008 har en gavegiver givet 3 gaver til en samlet værdi af 21.250.000 kr.4.4 Hvorledes har reglerne vedrørende tingsgaver og reglerne for privatpersoner fungeret.Reglerne er i 7 tilfælde i 2008 blevet anvendt på gaver i form af kunstværker eller kultur- ognaturhistoriske genstande fra privatpersoner. De 6 gaver er givet til større statslige museer.Større statslige museer modtog i 2005 9 tingsgaver og i 2006 3 tingsgaver.Kulturministeriet har oplyst, at der i 8 tilfælde i perioden 10/3 2005 til 27/10 2008 er udpegetskønsmænd efter at de modtagende institutioner har indstillet mindst to muligheder.Kulturministeriet har ikke fundet eksempler på tilfælde af tvivl om, hvorvidt en doneret gen-stand kan kvalificeres som et kunstværk eller en kultur- og naturhistorisk genstand, så Akade-miraadet eller Kulturarvsstyrelsen har derfor ikke været inddraget i sådanne vurderingssager.

5. KonklusionDer har i perioden 2004-2008 været en meget stor variation i den samlede størrelse af de årligegavebeløb efter ordningen. Det er hovedsagelig virksomheder, der har anvendt ordningen.Først i 2008 er ordningen for fysiske personer blevet anvendt.Det er kun 14 kulturinstitutioner, der har modtaget gaver. Disse institutioner omfatter dog enmeget bred vifte af kulturinstitutioner. Gaverne er givet både til anlæg, herunder renovering afkulturinstitutioner, og drift. Store donationer til kulturinstitutioner er dog normalt især givet tilanlæg/renovering af kulturinstitutionerne.Ordningen skal ses som et supplement til de andre fradragsordninger. Så selvom ordningen iso-leret set er anvendt i begrænset omfang, har den alligevel givet kulturinstitutioner flere valgmu-ligheder i samarbejdet med virksomhederne.Side 8

Fradragsordningen har ikke vist sig besværlig at anvende. Der er tale om en forholdsvis enkelordning. Især er det for en virksomhed forholdsvis enkelt at give en pengegave. Betingelsenom, at det er driftstilskuddet i det foregående år, der er afgørende for fradragsretten, er netopvalgt for at give virksomheden sikkerhed for skattefradraget på gavetidspunktet, og at undersø-ge, om institutionen har fået driftstilskud, er en oplysning, som meget nemt kan fås.

6.Afskrivning på kunstkøbVed lov nr. 1287 af 20. december 2000 indførtes der i afskrivningslovens § 44 A adgang til af-skrivning på kunstnerisk udsmykning af bygninger (nyopførte, ombyggede eller tilbygninger).Ved lov nr. 391 af 6. juni 2002 blev bestemmelsen udvidet, således at den omfattede kunstne-risk udsmykning af alle udelukkende erhvervsmæssigt benyttede bygninger, dog ikke beboel-sesbygninger, og i afskrivningslovens § 44 B blev indsat en bestemmelse om afskrivning påbilledkunst og skulpturer, som ikke er en del af selve bygningen. Ændringerne har virkning fraog med indkomståret 2002.Ved lov nr. 1389 af 20. december 2004 blev afskrivningsreglerne udvidet, så virksomheder, derer beliggende i ejendomme, hvor der også er boliger, kan afskrive kunstkøb. Udvidelsen harvirkning fra og med indkomståret 2005.Virksomhedens afskrivning på kunstkøb skal efter de gældende regler fremgå af en selvstændigsaldo i skatteregnskabet. Derved er det hensigten, at det undgås, at der sker sammenblandingmed virksomhedens almindelige driftsmiddelsaldo.I april 2004 afgav skatteministeren en redegørelse om anvendelsen af ordningen til FolketingetsSkatteudvalg (alm. del – bilag 379, samlingen 2003/2004). Redegørelsen blev også sendt tilFolketingets Kulturudvalg (alm. del – bilag 444, samlingen 2003/2004).Redegørelsen byggede på et rundspørge til en række kommuner, Skattechefforeningen ogToldSkat Selskabsrevisionen (Store Selskaber).Afskrivninger på kunstkøb indgik ligeledes i ligningsplanen for kontrolperioden 2003/2004(indkomståret 2002). Tilbagemeldingerne var, at reglerne blev anvendt i ringe omfang, og atder ikke var skattemæssige problemer i den forbindelse. Emnet er ikke indgået i de efterfølgen-de ligningsplaner.Fra og med indkomståret 2006 har virksomhederne ikke længere automatisk skullet indsenderegnskab sammen med selvangivelsen. I stedet er selvangivelsen udvidet med en række kon-trolrelevante regnskabsoplysninger, som skal gøre det muligt elektronisk at udsøge virksomhe-der til en nærmere kontrol. Der er tale om de mest nødvendige oplysninger. Målet har været atreducere antallet af felter mest muligt i forhold til det virksomhedsskema, der ikke længere skalindsendes. Oplysninger om kunstafskrivninger indgår ikke i de elektroniske oplysninger.Det er derfor alene de regnskaber, der er udtaget til kontrol, der vil kunne danne grundlag forskøn over omfanget af afskrivninger på kunstkøb.Skatteministeriet har i forbindelse med lovovervågning vedrørende fradrag for gaver til kultur-institutioner overvejet, om det var muligt at foretage en stikprøvekontrol, der kan give valideoplysninger om omfanget af anvendelsen af afskrivningsordningen for kunstafskrivninger.Side 9

Skatteministeriet er imidlertid nået frem til, at dette ikke er muligt. Oplysning om omfanget afanvendelsen af kunstafskrivningsordningen vil kræve, at samtlige regnskaber indsendes til skat-temyndighederne og gennemgås af disse med henblik på oplysninger om kunstkøb. Dette er ik-ke fundet ressourcemæssigt hensigtsmæssigt. Der henvises til besvarelse af spørgsmål 127 af17. marts 2009 (alm. del) fra Folketingets Kulturudvalg.

Side 10