Skatteudvalget 2008-09

SAU Alm.del Bilag 351

Offentligt

Redegørelse om sager om omkostningsgodtgørelse i 20081. Baggrunden for redegørelsenEfter skatteforvaltningslovens § 59 afgiver skatteministeren årligt en redegørelse til Folketinget omden udgiftsmæssige udvikling m.v. i de sager, hvortil der kan ydes omkostningsgodtgørelse.

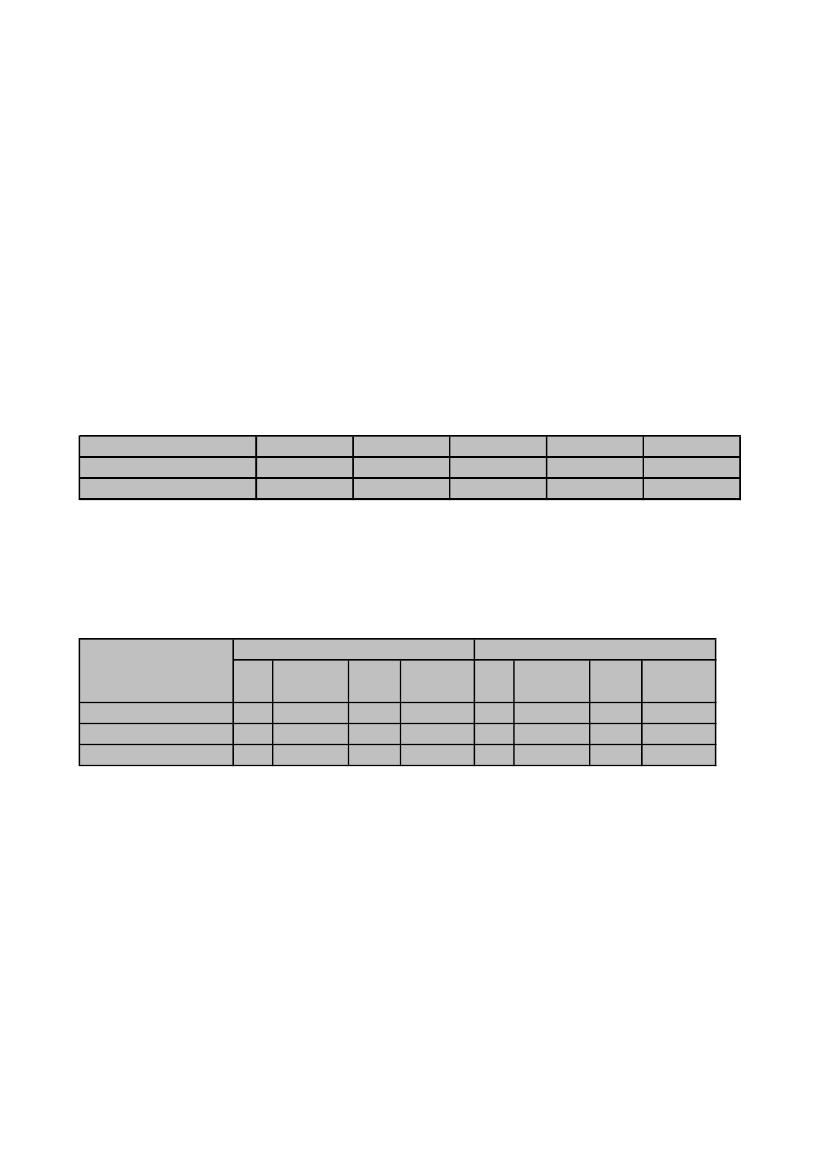

2. Samlede udgifter til omkostningsgodtgørelse i regnskabstal for 2008Regnskabstallet for 2008 viser, at der i alt er udbetalt 147,7 mio. kr. til ordningen om omkostnings-godtgørelse. Det fremgår af regnskabstallet, at der er sket et fald i udgifterne på 14,3 mio. kr. sva-rende til ca. 8,8 pct. i forhold til 2007. Regnskabstallet omfatter udbetalinger ved afslutning af sa-ger, acontoudbetalinger i ikke-afsluttede sager og efterreguleringer. I finansloven for 2008 er derafsat 175 mio. kr. til godtgørelsesordningen.Tabel 1: Årlige udgifter til omkostningsgodtgørelse.Årlige udgifter i mio. kr.20042005

2006126,1-10,2%

2007162,028,5%

2008147,7-8,8%

I altÆndring i procent

132,315,4%

140,56,2%

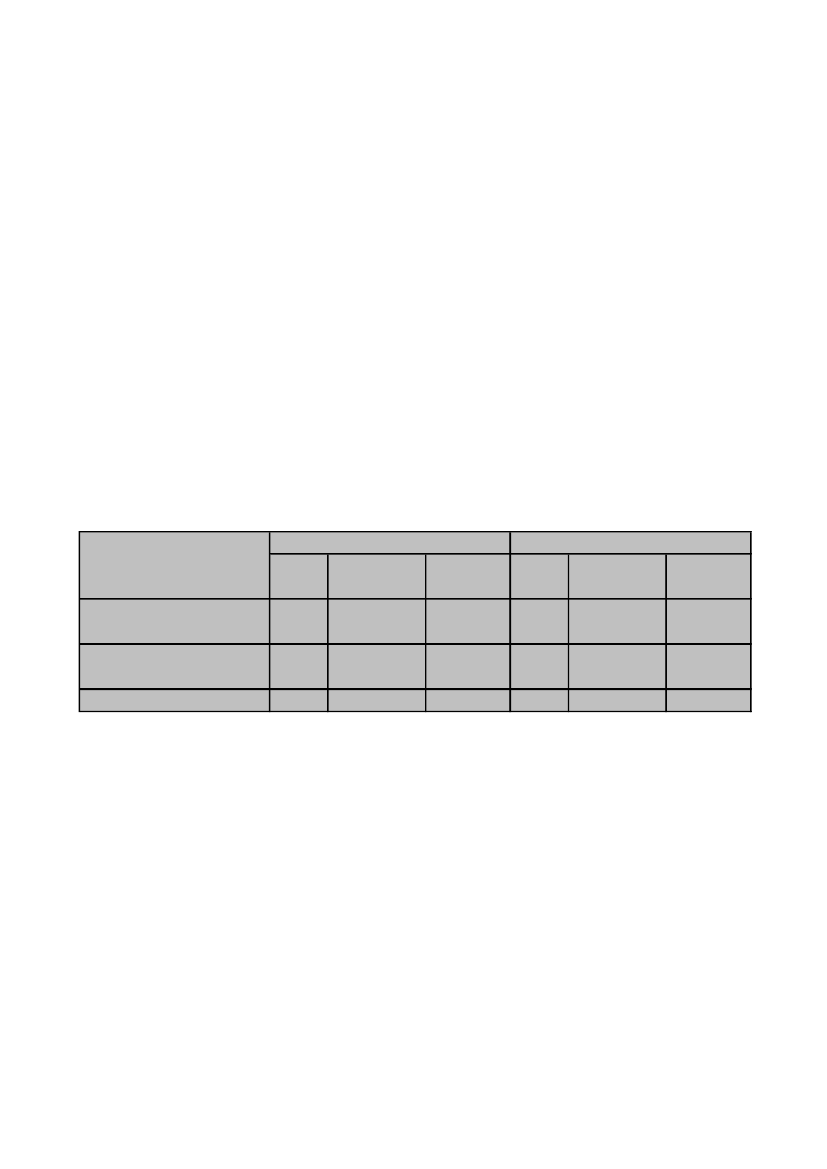

3. Samlede udgifter til omkostningsgodtgørelse indberettet for 2008Der er i 2008 afsluttet 3.106 sager om omkostningsgodtgørelse med en samlet udbetaling på 132,8mio. kr., samt efterreguleringer på 4,1 mio. kr. Til sammenligning blev der i 2007 afsluttet 3.794sager med en samlet udbetaling på 138,1 mio. kr., samt efterreguleringer på 5,7 mio. kr.Tabel 2: Indberettede godtgørelse i afsluttede sager.Godtgørelse i mio. kr.20072008Antal Godtgørelse Gns.Justeret Antal Godtgørelse Gns.Justeretsageri altpr. sag gns. pr. sag sageri altpr. sag gns. pr. sagOmkostningsgodtgørelse3.794 138.103.966EfterreguleringI alt222143.763.31136.40131.475 3.106 132.842.3081774.080.805136.923.11342.77023.05538.168

5.659.345 25.493

I forhold til 2007 er der et fald i antal afsluttede sager på 688 svarende til ca. 18,1 pct. og et fald iudbetalingerne på 5,3 mio. kr. ekskl. efterreguleringer svarende til ca. 3,8 pct. Den gennemsnitligeudbetaling pr. afsluttet sag i 2008 udgør 42.770 kr. hvilket svarer til en stigning på ca. 17,5 pct. iforhold til 2007. Justeres der for de sager, hvor udbetalingen er over 0,6 mio. kr., er den gennem-snitlige udbetaling pr. sag steget til 38.168 kr. svarende til en stigning på ca. 21,3 pct.En del af stigningen i den gennemsnitlige udbetalte godtgørelse pr. sag i 2008 kan forklares med, atder pr. sag er anvendt flere timer end tidligere, jf. tabel 5 nedenfor. Dette tyder på, at sagerne erblevet større.Der har i 2008 været 15 sager med udbetalinger over 0,6 mio. kr. med en samlet udbetaling på ca.14,9 mio. kr. Den gennemsnitlige udbetaling i disse 15 sager har været på ca. 1,0 mio. kr.

I 2007 var der 14 sager med udbetalinger over 0,6 mio. kr., hvor den samlede udbetaling var på 19,1mio. kr. og den gennemsnitlige udbetaling var på ca. 1,4 mio. kr.

4. Fordeling af udgifterne på instanserI ca. 86 pct. af sagerne i 2008 omhandler godtgørelsen udgifter til klagesager i det administrativeklagesystem, hvilket er et fald på ca. 4,6 pct. i forhold til 2007. Det administrative klagesystem stårfor ca. 73,6 pct. af det samlede udbetalte beløb, hvilket er en stigning på ca. 7,4 pct. i forhold til2007.Der har været en stigning i den gennemsnitlige udbetalte godtgørelse pr. sag ved skatteankenævne-ne og Landsskatteretten på henholdsvis 4.321 kr. og 10.746 kr. i forhold til 2007. De tilsvarende talfor landsretten og Højesteret viser et fald på henholdsvis 21.895 kr. og 12.620 kr. i forhold til 2007.

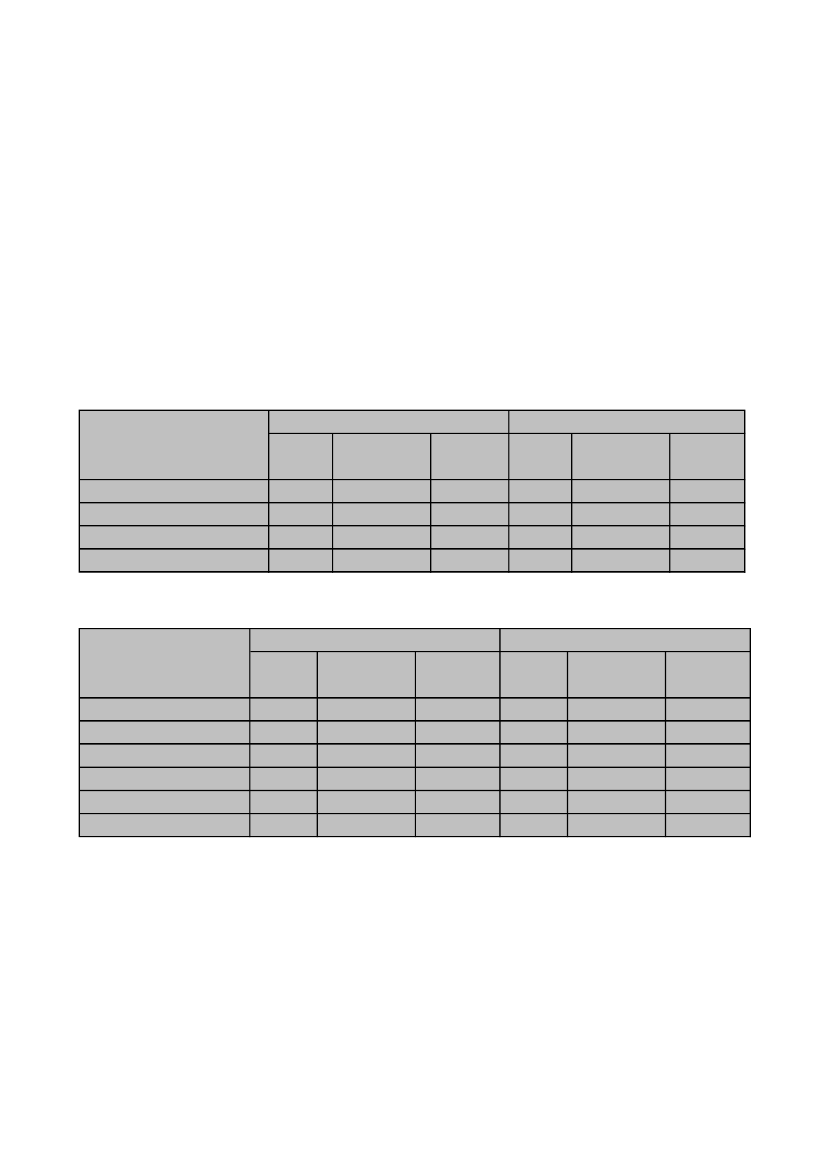

5. Tvistens udfald og godtgørelsesprocentenDen gennemsnitlige udbetalte godtgørelse i sager med fuldt medhold eller medhold i overvejendegrad er steget med 4.757 kr. pr. sag i forhold til 2007, og det tilsvarende tal for sager med medhold imindre grad eller som er tabt viser en stigning på 8.834 kr.Tabel 3: Indberettet godtgørelse i afsluttede sager fordelt på udfald.

UdfaldAntalsagerFuldt medhold ogmedhold i overvejende gradMedhold i mindre grad ogtabtI alt1.8701.9243.794

2007Godtgørelsei alt91.394.20846.709.758138.103.966

Gennemsnitpr. sag48.87424.27736.401

Antalsager1.4621.6443.106

2008Godtgørelsei alt78.407.86354.434.445132.842.308

Gennemsnitpr. sag53.63133.11142.770

I ca. 47 pct. af de sager, der er ydet godtgørelse til, er der givet den skatte- eller afgiftspligtige fuldtmedhold eller medhold i overvejende grad, hvilket er et fald på ca. 4,7 pct. i forhold til 2007.I 2008 var der 96 klager over SKATs afgørelser om omkostningsgodtgørelse mod 35 i 2007. Set iforhold til antallet af afgørelser blev der klaget i ca. 3 pct. af sagerne i 2008 og i ca. 1 pct. i 2007.Der er givet medhold i 13 klagesager i 2008, svarende til ca. 14 pct.De 70 af klagesagerne for 2008 vedrører en massesag, hvor rådgiver ikke var enig i afgørelserne. Afde 70 klagesager er der givet medhold i 4 sager og i 66 sager er SKATs afgørelse blevet stadfæstet.

6. MedholdsvurderingenDe administrative klageinstanser skal afgive en vejledende udtalelse om tvistens udfald. Der er af-givet en vejledende udtalelse i ca. 90 pct. af sagerne i både 2007 og 2008. SKAT har i 2007 truffet

afgørelser, som fik et andet resultat, end den vejledende udtalelse ville have fået, i ca. 1,2 pct. afsagerne (41 ud af 3409 sager), og i 2008 er tallet steget til ca. 1,5 pct. (41 ud af 2811 sager). [1]

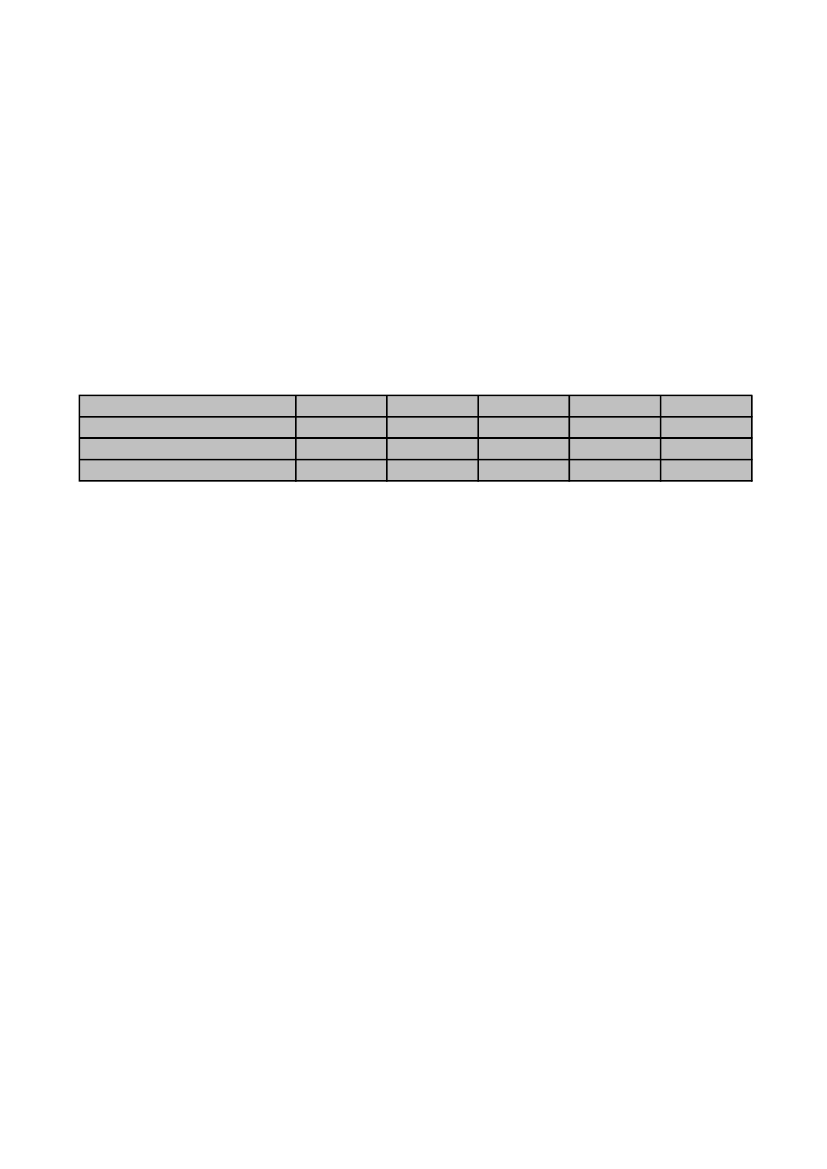

7. Den sagkyndige bistand og honorarkravetDen sagkyndige bistand er i ca. 53 pct. af sagerne ydet af en revisor, hvilket er et fald på ca. 5,4 pct.i forhold til 2007. Advokaterne har ydet sagkyndig bistand i ca. 37 pct. af sagerne, hvilket er enstigning på ca. 2,8 pct. i forhold til 2007.Det gennemsnitlige honorarkrav pr. time er i 2008 faldet med ca. 24 pct. i de sager, hvor den skatte-eller afgiftspligtige har fået fuldt medhold. I de sager, hvor der er givet medhold i overvejende grad,er der en stigning på ca. 10 pct. I de sager, hvor der er givet medhold i mindre grad er det gennem-snitlige honorarkrav steget med ca. 16 pct., og i de sager, der er tabt, er der en stigning på ca. 30pct..Tabel 4: Honorarkrav fordelt på udfald.Udfald

AntaltimerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabt26.61514.8067.95827.927

2007Honorarkrav Gennemsniti altpr. time53.644.22529.858.96814.217.81248.710.4572.0162.0171.7871.744

Antaltimer31.04814.4967.70327.244

2008Honorarkrav Gennemsnii altt pr. time47.464.49432.220.15615.936.60861.711.0711.5292.2232.0692.265

Tabel 5: Honorarkrav pr. time fordelt på sagkyndig erhvervsgruppe.Erhvervsgrupper2007AntalHonorarkrav GennemsnitAntaltimeri altpr. timetimer

2008Honorarkravi alt71.082.48175.105.3941.998.0362.055.6707.050.873157.292.454

Gennemsnitpr. time2.6221.5691.3712.0652.3111.955

AdvokatRevisorKonsulent i driftsøkonomiLigestilledeBlanding af flereI alt

29.29640.9851.2776265.10977.292

64.651.63169.251.7151.666.9771.042.4209.799.021146.411.764

2.2071.6901.3061.6651.9181.894

27.11547.8561.4589953.05280.475

Det gennemsnitlige honorarkrav pr. time for rådgivere er steget med ca. 3 pct. i forhold til 2007.Generelt er der anvendt flere timer pr. sag, idet antal timer er steget fra 77.292 timer i 2007 til80.475 timer i 2008, selvom der har været færre sager.[1] Eks. Vejledende udtalelse "Fuldt medhold" ctr. Skats vurdering "Tabt" - udbetaling af 50% i stedet for 100%. Dissesager tæller med. Derimod er resultatet af en vejledende udtalelse på "Fuldt medhold" og Skats vurdering på "Medholdi overvejende grad" at der fortsat udbetales 100%. Disse sager tæller ikke med.

8. Sager, som myndighederne har udtaget til særlig vurderingI 2008 er der forelagt 19 sager for klagenævnet for den sagkyndiges brancheorganisation mod 25sager i 2007. Brancheorganisationernes klagenævn har truffet afgørelse i 19 sager i 2008, mod 20sager i 2007. Klagenævnene har godkendt honorarkravet i 6 sager og nedsat honorarkravet i 13 sa-ger. En sag er påklaget til advokatnævnet.

9. Udviklingen i klagesager og anvendelsen af sagkyndig bistandFor at se hvordan lovændringen i 2002 har påvirket udviklingen i antallet af sager, ses der nærmerepå sagsstatistikkerne ved skatteankenævnene og Landsskatteretten, da den største del af udgifternestammer fra sager ved de to instanser.Tabel 6: Antal afsluttede sager i skatteankenævnene og i sagstil- og sagsafgangen ved Lands-skatteretten.Instans20042005200620072008

Skatteankenævnene / afsluttedeLandsskatteretten / sagsindgangLandsskatteretten / sagsafgang

12.4243.6463.639

13.3634.1893.419

9.2204.1654.666

6.7563.4064.244

4.5483.6333.980

Opgørelsen viser, at der er sket et fald på ca. 33 pct. i antallet af afsluttede sager i skatteankenæv-nene i 2008 i forhold til 2007. Sagstilgangen ved Landsskatteretten er steget med ca. 7 pct. i 2008 iforhold til 2007. Antallet af afsluttede sager i Landsskatteretten er faldet med 264 svarende til ca. 6pct.Landsskatteretten foretager stikprøveundersøgelser af, i hvilket omfang klager benytter sig af sag-kyndig bistand. Stikprøveundersøgelsen baserer sig på sagstilgangen. I 2008 har ca. 83 pct. ladet sigrepræsentere af en sagkyndig mod ca. 77 pct. i 2007. Skatteministeriet har ikke tilsvarende opgørel-ser for skatteankenævnene.

10. SammenfatningSKAT har i 2008 truffet endelig afgørelse i 3.106 sager om udbetaling af omkostningsgodtgørelse,hvilket er et fald på ca. 18 pct. i forhold til 2007.Der er udbetalt 147,7 mio. kr. i forbindelse med ordningen om omkostningsgodtgørelse i 2008. Be-løbet omfatter udbetalinger ved afslutning af sager, acontoudbetalinger i ikke-afsluttede sager, efter-reguleringer i tidligere afsluttede sager. Af de i alt 147,7 mio. kr. udgør 132,8 mio. kr. udbetaltgodtgørelse i sager, som er endeligt afsluttet i 2008 og 4,1 mio. kr. til efterreguleringer.De årlige udgifter til omkostningsgodtgørelse er faldet med ca. 8,8 pct. fra 162,0 mio. kr. i 2007 til147,7 mio. kr. i 2008.Den gennemsnitlige udbetalte godtgørelse pr. sag i 2008 er steget med ca.17,5 pct.. i forhold til2007 og justeres der for de sager, hvor udbetalingen er over 0,6 mio. kr., er den gennemsnitlige ud-betaling pr. sag steget med 21,3 pct. i forhold til 2007.

Det gennemsnitlige honorarkrav pr. time for rådgivere er steget med ca. 3 pct. i forhold til 2007 fra1.894 kr. til 1.955 kr. pr. timeI ca. 47 pct. af de sager, som er endeligt afsluttet i 2008, er der givet den skatte- eller afgiftspligtigefuldt medhold eller medhold i overvejende grad, hvilket er et fald på ca. 4,7 pct. i forhold til 2007.Den største del af udgifterne til omkostningsgodtgørelse i 2008 udbetales fortsat til klagesager i detadministrative klagesystem med ca. 74 pct., hvilket er en stigning på ca. 7,4 pct.. i forhold til 2007.Skatteankenævnene og Landsskatteretten står for den altovervejende del af klagesagerne i det admi-nistrative klagesystem.I 2008 var der 96 klager over SKATs afgørelser om omkostningsgodtgørelse mod 35 klagesager i2007. Set i forhold til antallet af afgørelser blev der klaget i ca. 3 pct. af sagerne i 2008 og i ca. 1pct. i 2007. Der er givet medhold i 13 klagesager i 2008, svarende til ca. 14 pct. For 70 af klagesa-gerne er der tale om klager i en ”massesag”.I 2008 er der forelagt 19 sager for klagenævnet for den sagkyndiges brancheorganisation mod 25sager i 2007. Brancheorganisationernes klagenævn har truffet afgørelse i 19 sager i 2008, mod 20sager i 2007. Klagenævnene har godkendt honorarkravet i 6 sager og nedsat honorarkravet i 13 sa-ger..

11. Bilag 1-8