Skatteudvalget 2008-09

SAU Alm.del Bilag 351

Offentligt

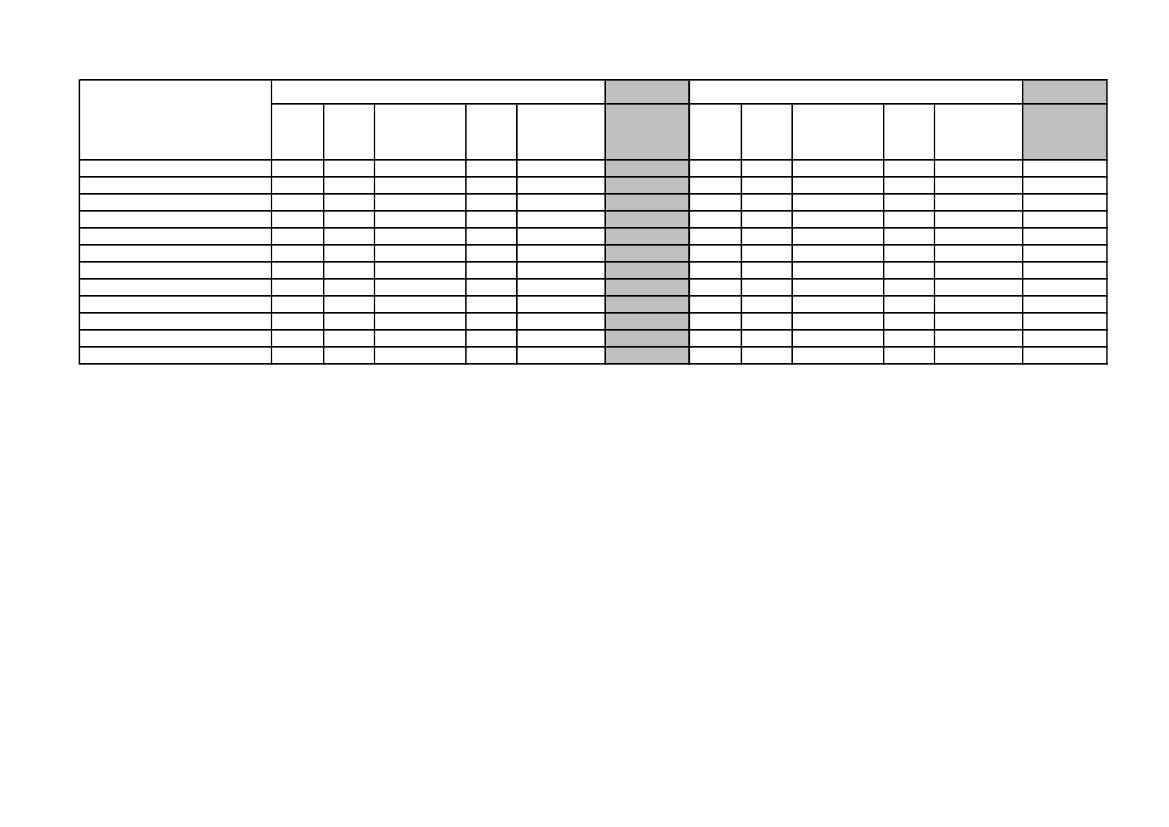

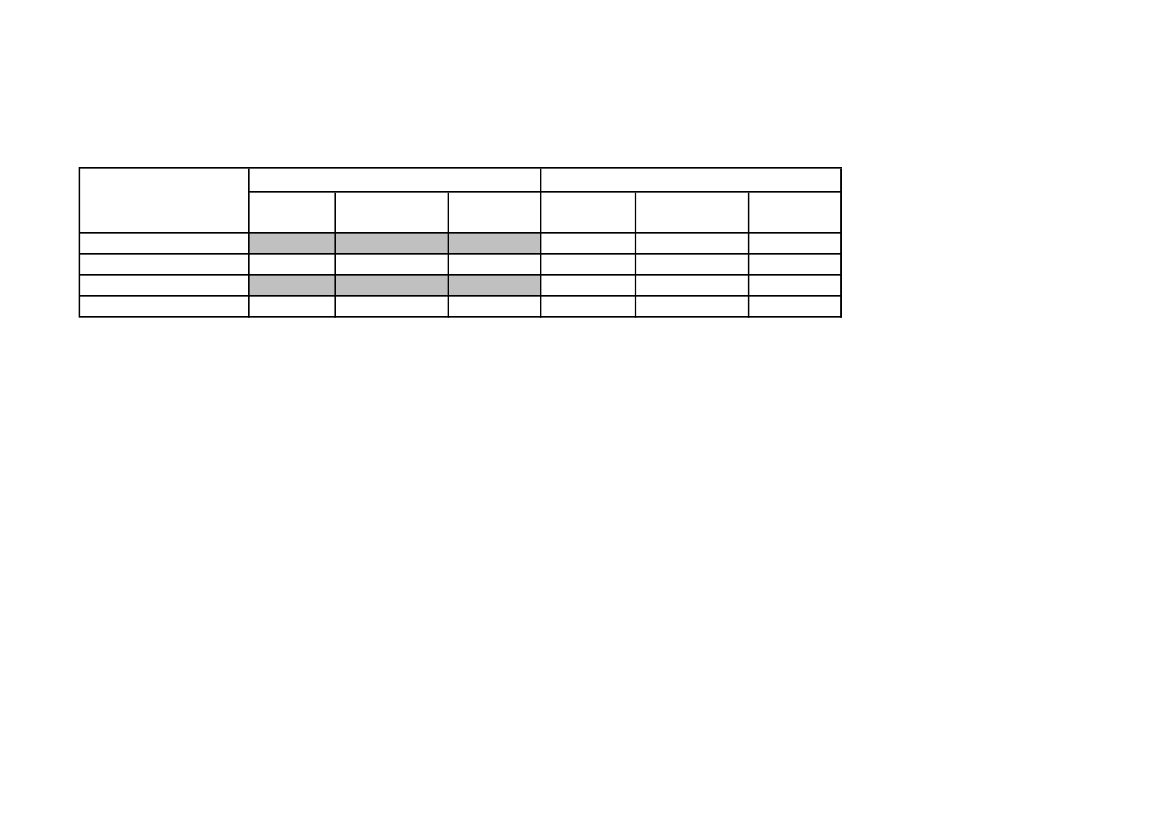

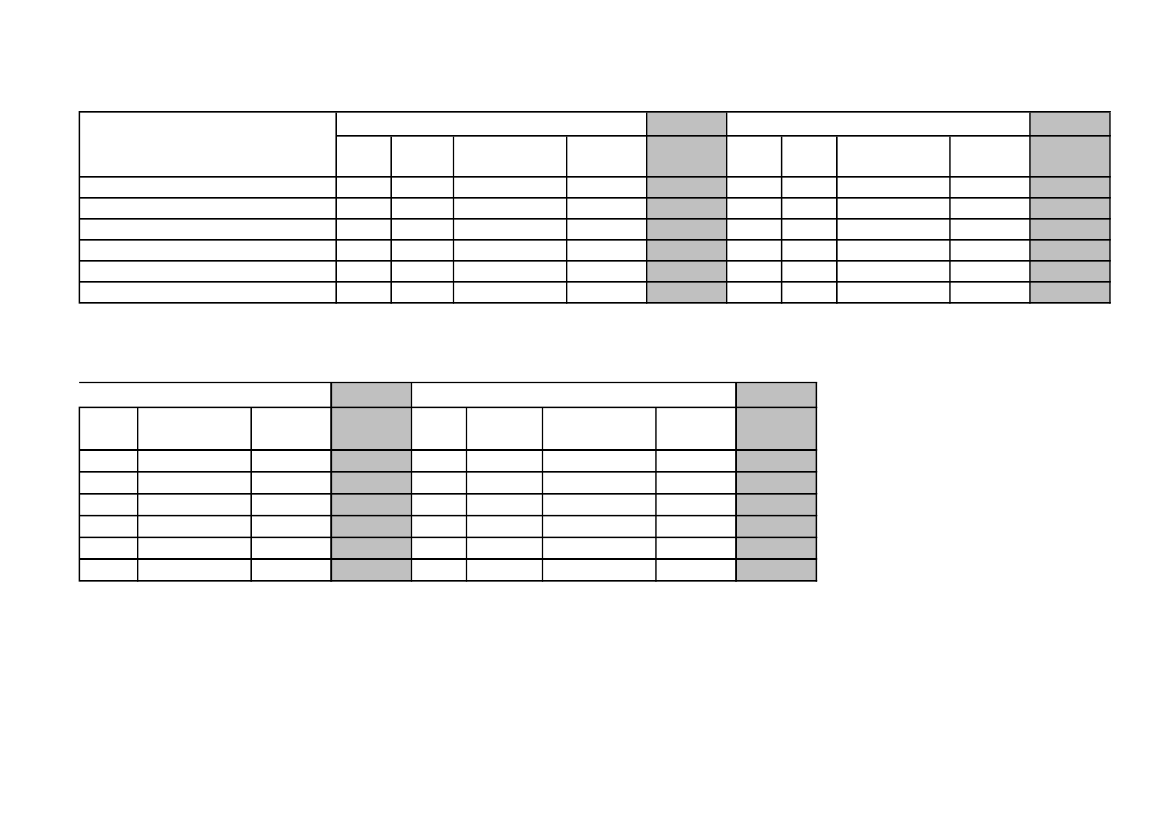

Indberettede udgifter fordelt på instansInstansAntalsagerSkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATTold- og Skattestyrelsen**EU-voldgiftByretLandsretHøjesteretEF-domstolenEF-voldgiftsretI alt1.4761.929625-19280734-3.794%38,950,80,20,10,1-0,57,41,90,1-100,02007Udbetaltgodtgørelse ialt22.116.79772.062.810211.56322.375128.075-546.38531.663.74710.802.073550.141-138.103.966%16,052,20,20,00,1-0,422,97,80,4-100,0Gennemsnitpr. sag14.98437.35835.26111.18825.615-28.757113.085147.974137.535-36.4012007*Justeretgennemsnitpr. sag14.98435.66235.26111.18825.615-28.75778.33577.890137.535-31.475Antalsager1.0721.588334-146235541-3.106%3551000-5820-1002008Udbetaltgodtgørelse ialt20.694.80576.389.77615.401599.67991.897-6.307.38321.429.5917.309.0894.687-132.842.308%1658000-51660-100Gennemsnitpr. sag19.30548.1045.134199.89322.974-43.20191.190135.3544.687-42.770

Bilag 12008*Justeretgennemsnitpr. sag19.30543.7085.134199.89322.974-43.20173.54083.5024.687-38.168

* Den udbetalte godtgørelse i de afsluttede sager i 2007 og 2008 er justeret for henholdsvis 14 (ca. 19,1 mio.kr.) og 15 (ca. 14,9 mio.kr.) udbetalinger, som er over 0,6. mio. kr.**Fra 1. november 2005 skal SKATs afgørelser vedrørende omkostningsgodtgørelse påklages til Landsskatteretten.

Side 1/1

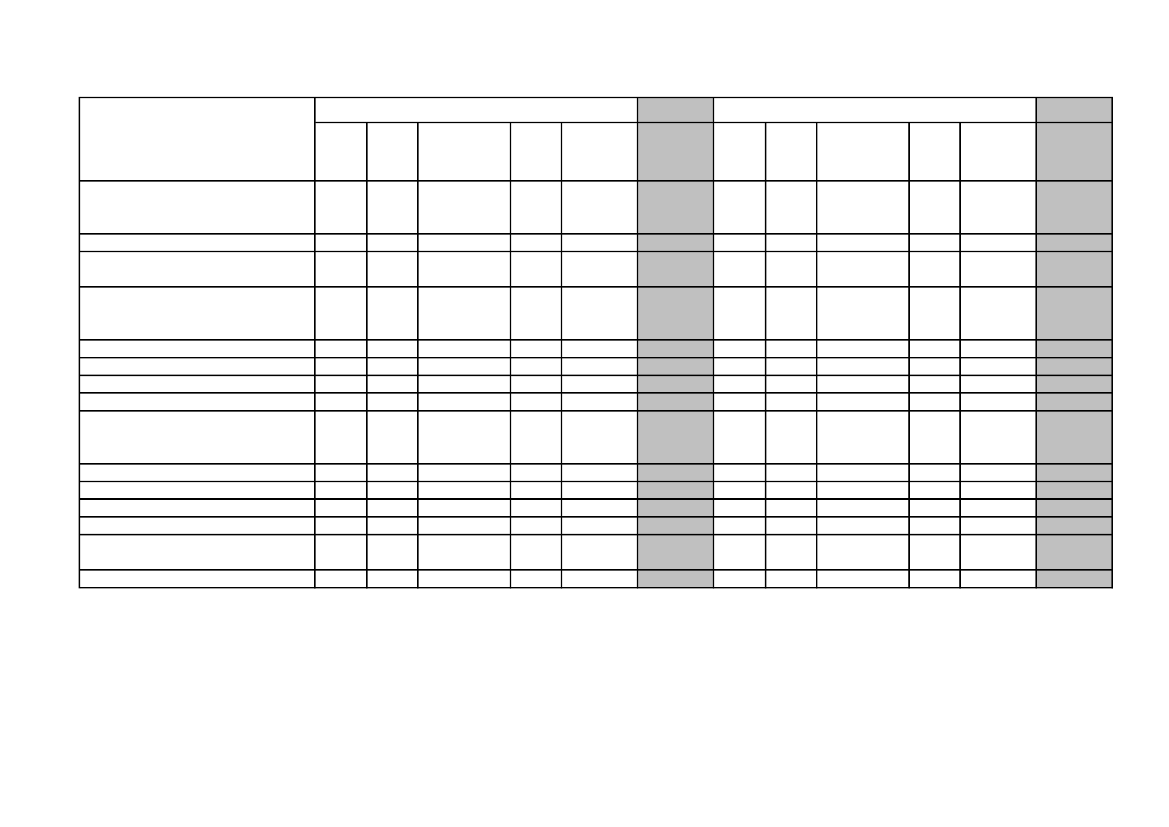

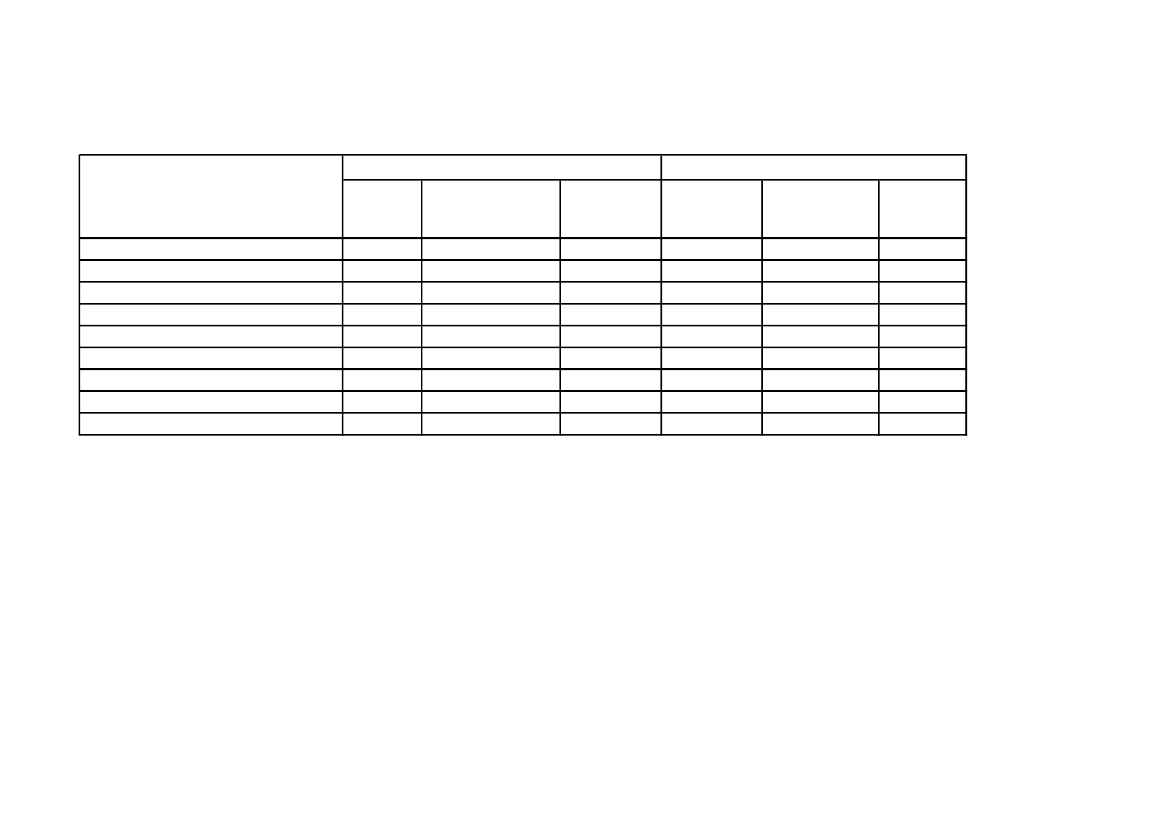

Indberettede udgifter fordelt på sagstypeSagstypeAntalsagerKlage over skatteansættelse (herunderskatte-forbehold og ekstraordinærskatteansættelse)Klage over forskudsopgørelsenAnmodning om genoptagelse af tidligereafgørelse fra samme instansKlage vedr. indeholdelse (herunderarbejds-markedsbidrag og hæftelse iforbindelse med indeholdelse)Klage vedrørende told, moms eller afgiftKlage vedrørende ejendomsvurderingSyn og skønKlage over bindende forhåndsbeskedBevilling eller dispensation (herundertilladelse til omgørelse og tilladelse tilekstraordinær genoptagelse)TilsynKlagesag om dobbeltbeskatningBlandet sag med flere sagstyperKan ikke besvaresKlage vedrørendeomkostningsgodtgørelseI alt%2007Udbetaltgodtgørelsei alt%2007*JusteretGennemsnitAntalgennemsnitpr. sagsagerpr. sag%2008Udbetaltgodtgørelsei alt%

Bilag 22008*JusteretGennemsnitgennemsnitpr. sagpr. sag

3.126874

82,40,22,0

94.155.3441.133.6062.194.847

68,20,81,6

30.120141.70129.660

26.809141.70129.660

2.456746

79,10,21,5

92.554.197610.5711.103.069

69,70,50,8

37.68587.22423.980

34.71387.22423.980

62172812382

0,25,70,73,22,2

274.16519.446.528817.9046.976.3404.642.406

0,214,10,65,13,4

45.69489.61529.21156.71856.615

45.69467.00629.21156.71833.754

242293470102

0,87,41,12,33,3

1.305.06017.706.2411.313.3284.648.1475.447.429

1,013,31,03,54,1

54.37877.32038.62766.40253.406

54.37867.14738.62766.40236.533

46-161735163.794

1,2-0,40,40,90,4100,0

1.699.820-2.108.2571.977.3362.222.816454.597138.103.966

1,2-1,51,41,60,3100,0

36.953-131.766116.31463.50928.41236.401

36.953-131.76628.61263.50928.41231.475

59-122627143.106

1,9-0,40,80,90,5100,0

1.634.266-930.2492.070.5083.212.213307.030132.842.308

1,2-0,71,62,40,2100,0

27.699-77.52179.635118.97121.93142.770

27.699-77.52156.69533.54721.93138.168

* Den udbetalte godtgørelse i de afsluttede sager i 2007 og 2008 er justeret for henholdsvis 14 (ca. 19,1 mio.kr.) og 15 (ca. 14,9 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Størstedelen af de sager, der udbetales omkostningsgodtgørelse til vedrører klager over skatteansættelsen. For 2007 og 2008 udgør andelen af det samlede antal sagerhenholdsvis ca. 82 pct. og ca. 79 pct.Samtidigt er den gennemsnitlige udbetalte godtgørelse pr. sag i klager over skatteansættelsen steget med 7.904 kr., når der vurderes på det justerede gennemsnit.

Side 1/1

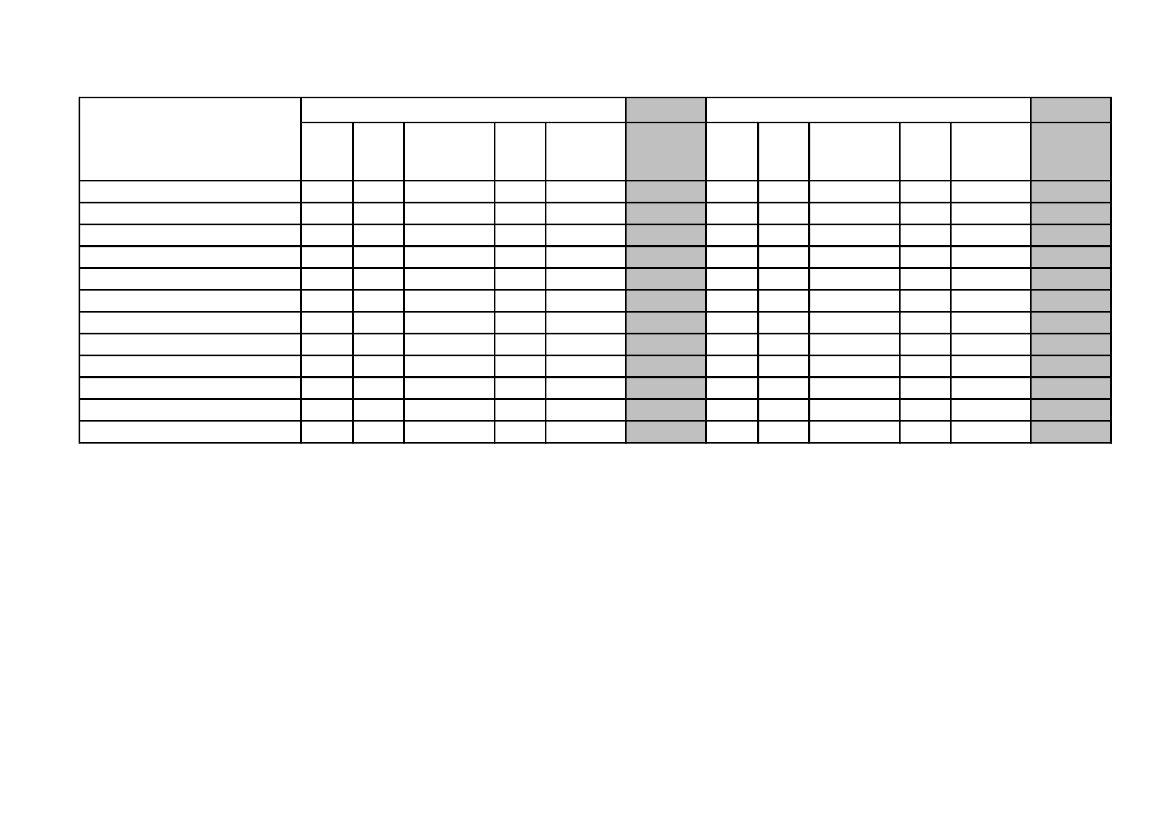

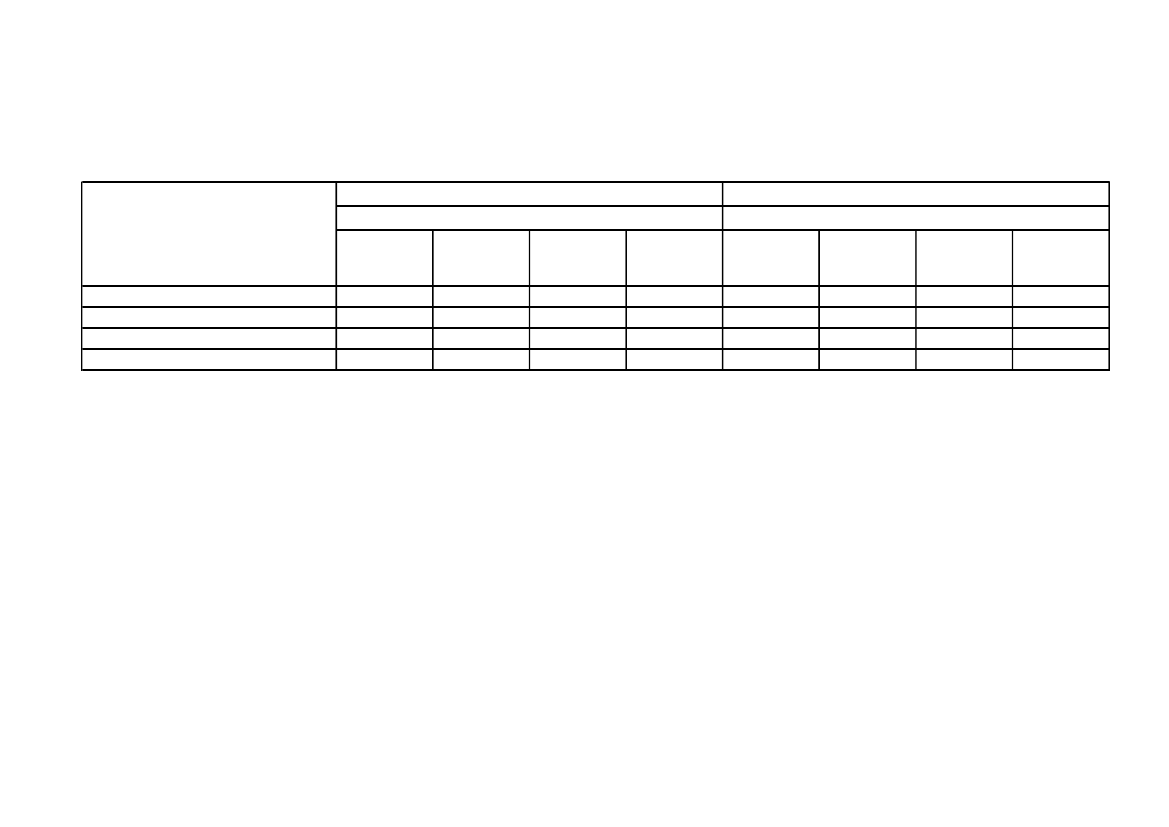

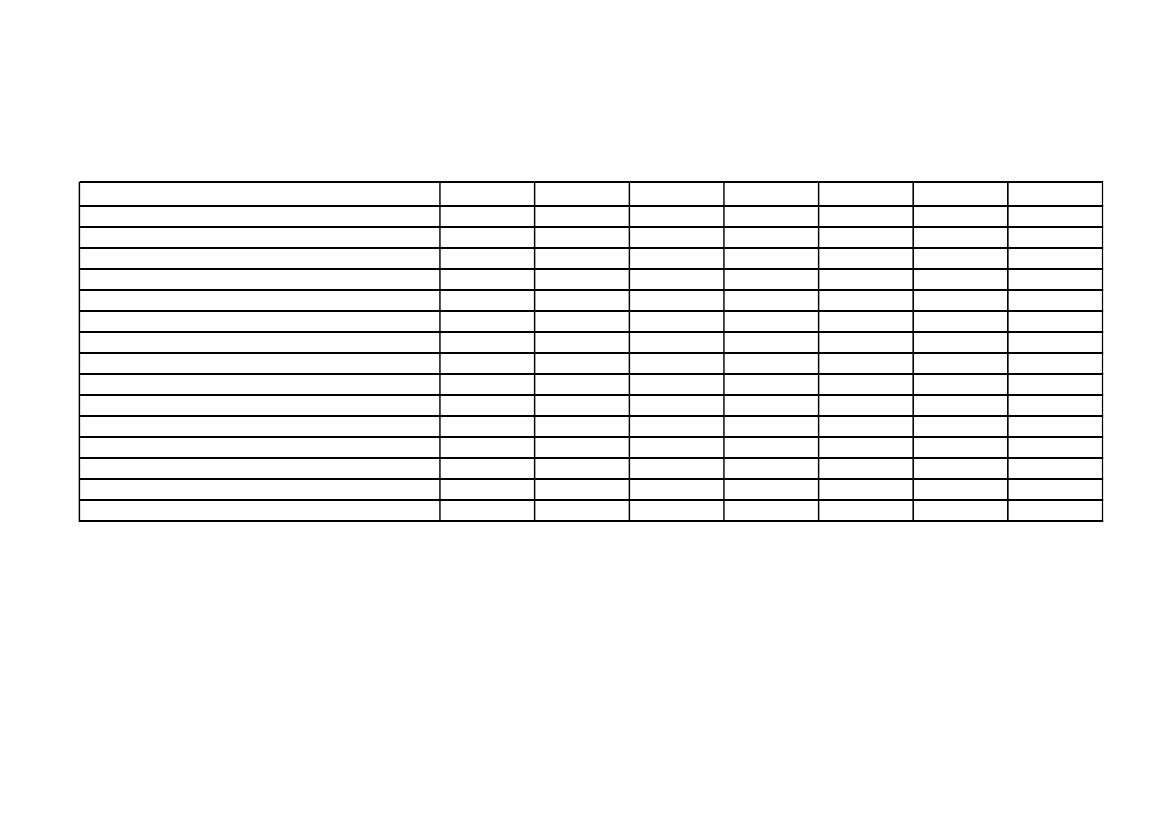

Indberettede udgifter fordelt på emneEmneAntalsagerPersonbeskatningSkattepligtAktionær- og selskabsbeskatningErhvervsbeskatningArbejdsmarkedsbidragAfgifterMomsToldVurderingBlandet sag med flere emnerKan ikke besvaresI alt1.535947921.073762134221918383.794%40,52,520,928,30,21,63,50,60,50,51,0100,02007Udbetaltgodtgørelsei alt37.929.4237.321.64139.462.34031.094.166122.0405.530.73811.609.5872.656.182512.223734.7431.130.883138.103.966%27,55,328,622,50,14,08,41,90,40,50,8100,02007*JusteretGennemsnitgennemsnitpr. sagpr. sag24.71077.89049.82628.97917.43489.20586.639120.73626.95940.81929.76036.40123.95057.01040.62726.02317.43478.62654.825120.73626.95940.81929.76031.475Antalsager1.23495615881367121252822153.106%39,73,119,828,40,12,23,90,80,90,70,5100,02008Udbetaltgodtgørelsei alt33.844.0354.799.96043.886.74830.422.18064.0823.305.94010.269.4683.013.573921.4861.977.889336.947132.842.308%25,53,633,022,90,02,57,72,30,71,50,3100,0

Bilag 32008*JusteretGennemsnitgennemsnitpr. sagpr. sag27.42650.52671.36134.53121.36149.34284.872120.54332.91089.90422.46342.77026.92850.52656.45132.98621.36149.34265.593120.54332.91063.08422.46338.168

* Den udbetalte godtgørelse i de afsluttede sager i 2007 og 2008 er justeret for henholdsvis 14 (ca. 19,1 mio.kr.) og 15 (ca. 14,9 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Opgørelsen viser, at sager om personbeskatning, erhvervsbeskatning og aktionær- og selskabsbeskatning udgør ca. 88 pct. af det samlede antal sager i 2008.Personbeskatning udgør ca. 40 pct. af alle sager i 2008.

Side 1/1

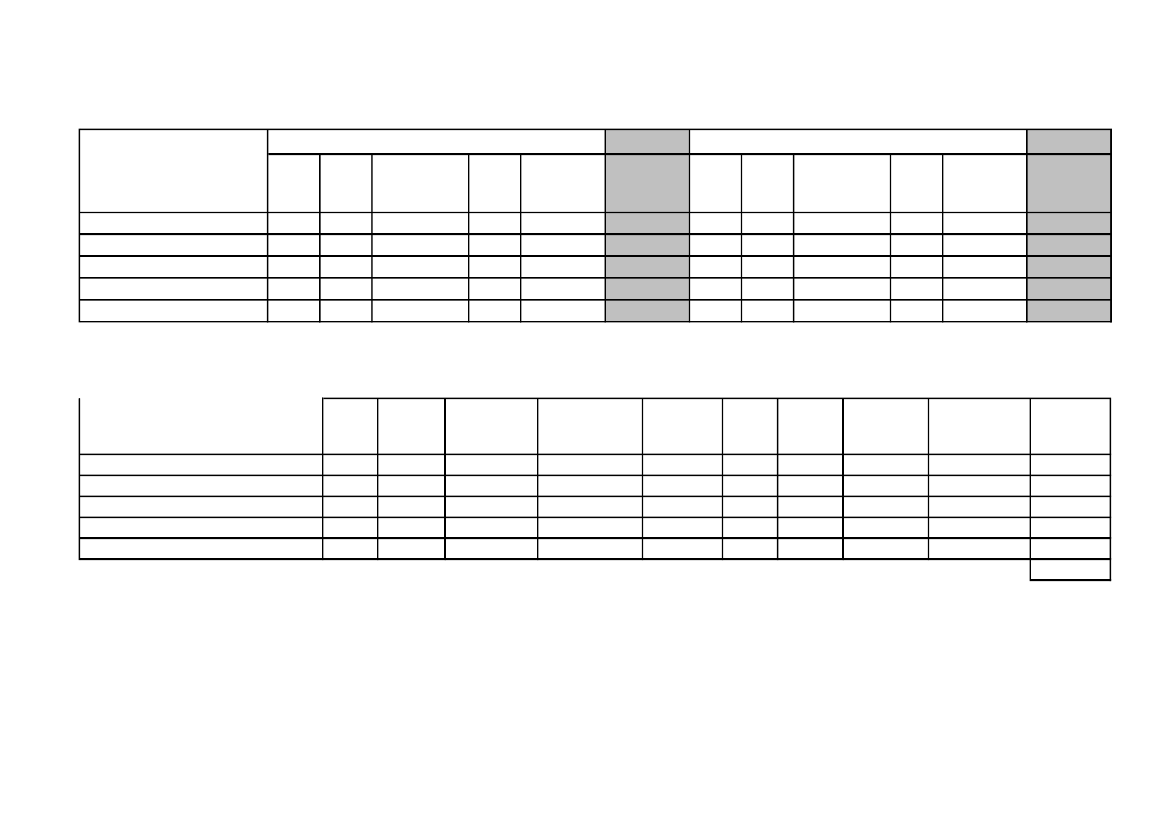

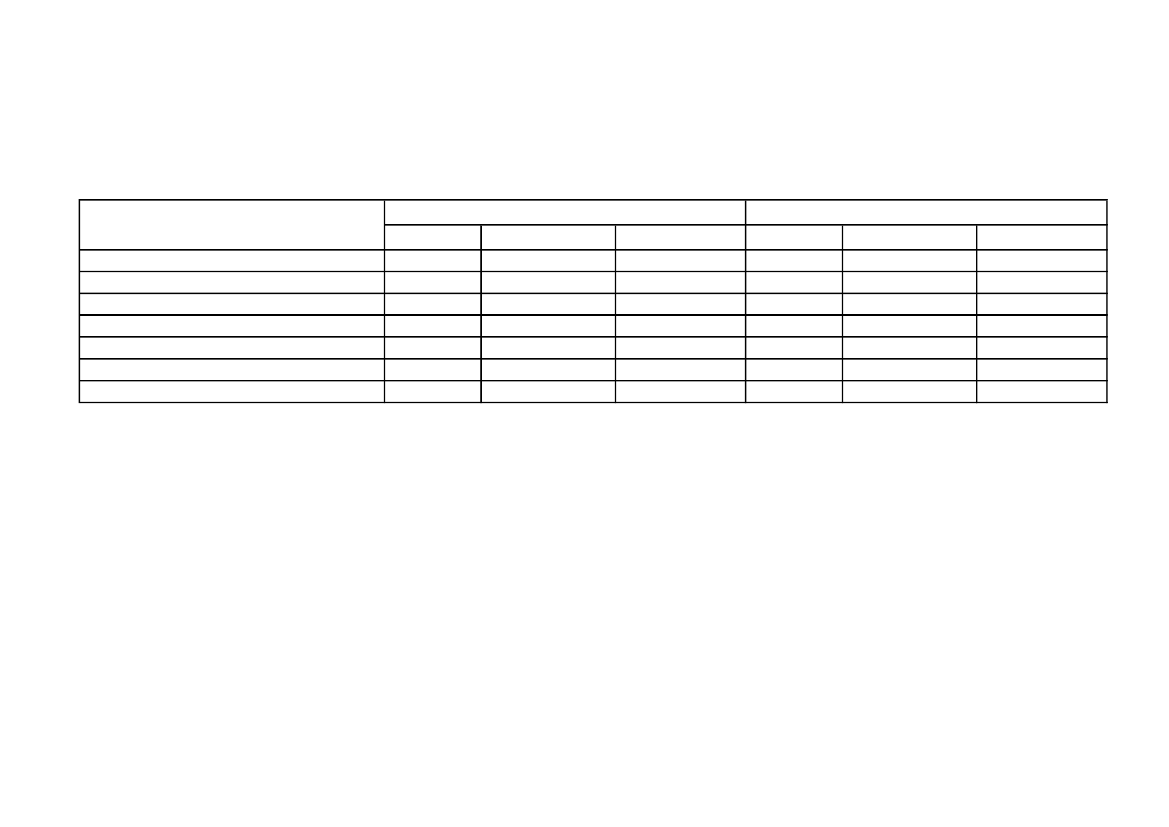

Indberettede udgifter fordelt på udfald

Bilag 4

Tabel 1: Indberettede udgifter fordelt på udfald.

UdfaldAntalsagerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabtI alt1.3555153241.6003.794%3614942100

2007Udbetaltgodtgørelsei alt57.355.70434.038.5047.037.25539.672.503138.103.966%4225529100Gennemsnitpr. sag

2007*Justeretgennemsnitpr. sag42.32941.23866.09421.72024.79536.40146.76219.51320.72531.475Antalsager1.0064563141.3303.106%32151043100

2008Udbetaltgodtgørelsei alt48.633.37229.774.4918.450.51845.983.927132.842.308%3722635100Gennemsnitpr. sag

2008*Justeretgennemsnitpr. sag48.34346.71765.29526.91234.57442.77057.43224.75628.28738.168

* Den udbetalte godtgørelse i de afsluttede sager i 2007 og 2008 er justeret for henholdsvis 14 (ca. 19,1 mio.kr.) og 15 (ca. 14,9 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Tabel 2: Indberettede honorarkrav med timeforbrug fordelt på udfald i sager hvor udgiftstypen er 1, 2 og 3*.

AntalsagerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabtI alt1.2374763081.3893.410

Antaltimer26.61514.8067.95827.92777.306

Gennemsnitantal timerpr. sag21,531,125,820,122,7

Honorarkrav** Gennemsniti altpr. time53.644.22529.858.96814.217.81248.710.457146.431.4622.0162.0171.7871.7441.894

Antalsager9294402981.1372.804

Antaltimer31.04814.4967.70327.24480.491

Gennemsnit Honorarkrav** Gennemsnitantal timeri altpr. timepr. sag33,432,925,824,028,747.464.49432.220.15615.936.60861.711.071157.332.3291.5292.2232.0692.2651.955

* Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale.** Honorarkravet er inklusive moms.

Side 1/1

Indberettet udgifter i sager indbragt på skattemyndighedernes initiativ og syns- og skønssager

Bilag 5

I sager videreført på skattemyndighedernes initiativ og i sager, hvor der er udmeldt syn og skøn. Tallene viser indberettet godtgørelse i sager indbragt påskattemyndighedernes initiativ og syns- og skønssager fordelt på år.

ÅrAntal sager2008 - 50 %2008 - 100 %2007 - 50 %2007 - 100 %2110

SkattenyndighederneUdbetaltgodtgørelse i alt4.377.6352.136.816Gennemsnitpr. sag437.764101.753Antal sager2682121

Syns- og skønssagerUdbetaltgodtgørelse i alt114.9014.533.24626.3486.949.992Gennemsnitpr. sag57.45166.66513.17457.438

Side 1/1

Indberettede efterreguleringer og vejledende udtalelser

Bilag 6

Efter de nye regler, som blev gennemført i 2002, skal der foretages en efterregulering, når en afgørelse i en instans påvirker vurderingen i en eller flere tidligereinstanser, således at skatteyderen samlet får fuldt medhold eller medhold i overvejende grad ved den/de tidligere instanser. Herved stiger godtgørelsesprocenten fra 50til 100 procent, og de sidste 50 procent af det godtgørelsesberettigede beløb udbetales.Tabel 1: Indberettede efterreguleringer* i afsluttede sager.

Instans

2007Udbetalt godtgørelseAntal sageri altGennemsnitpr. sag13.948---9.947-2.326.197761.1215.659.34586.155108.73225.493Antal sager16138---10121177

2008Udbetaltgodtgørelsei alt172.3742.910.729---305.623520.347171.7324.080.805---30.56243.362171.73223.055Gennemsnitpr. sag10.77321.092

SkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATTold- & Skattestyrelsen**Byret***LandsretHøjesteretI alt-

179---2-277222

2.496.704---19.894

* Efterregulering kan vedrøre en eller flere tidligere instansers behandling af sagen, samt genoptagelse af tidligere afgørelser fra samme instans. Efterreguleringen indberettes kun på den instans, som har medført efterreguleringen.** Fra 1. november 2005 skal SKATs afgørelser vedrørende omkostningsgodtgørelse påklages til Landsskatteretten.*** Fra 1. januar 2007 kan Landsskatterettens afgørelser påklages til byretten.

Side 1/2

Indberettede efterreguleringer og vejledende udtalelser

Bilag 6

Den administrative instans, der træffer afgørelse i den godtgørelsesberettigede sag, skal samtidig med afgørelsen afgive en begrundet udtalelse om medholdsgraden isagen, jf. skatteforvaltningslovens § 56, stk. 1. Udtalelsen er vejledende og indgår i afgørelsen om omkostningsgodtgørelse. Kravet om den vejledende udtalelse er kungældende for sager, der er rejst ved en administrativ instans den 10. juni 2002 eller senere, jf. bekendtgørelse nr. 958 af 10. oktober 2005, § 7, stk. 1.Tabel 2: Indberettede vejledende udtalelser om medholdsgraden fra klageinstansen set i forhold til SKATs vurdering af medholdsgraden i samme klagesag.

SKATs vurdering afmedholdsgraden

2007Vejledende udtalelse fra klageinstansenFuldt medholdMedhold iovervejendegradMedhold imindre gradTabtMedhold iovervejendegrad

2008Vejledende udtalelse fra klageinstansenFuldt medholdMedhold imindre gradTabt

Fuldt medholdMedhold i overvejende gradMedhold i mindre gradTabt

11311947

44536132

1113116

131121286

879405

1941530

2202930

8311159

Side 2/2

Indberettede oplysninger om honorarkravet

Bilag 7

Af skatteforvaltningslovens § 58 fremgår det, at skatteministeren kan fastsætte nærmere bestemmelser om, hvilke oplysninger der skal følge en ansøgning omomkostningsgodtgørelse. Skatteministeren har ved bekendtgørelse nr. 958 af 10. oktober 2005, § 2, stk. 3, fastsat, at regningen fra den sagkyndige skal være udarbejdetpå grundlag af sædvanlig fakturering, som er stilet til den godtgørelsesberettigede. Regningen skal desuden være delt op med hensyn til størrelsen af honoraret forarbejdet ved hver instans pr. klagepunkt og skal indeholde oplysninger om anvendt antal timer pr. instans pr. klagepunkt (eventuelt skønsmæssigt fordelt). Desuden skalder være en kort redegørelse for, hvad der er ydet den godtgørelsesberettigede ved hver instans, og om der har været særlige forhold, som begrunder honorarkravet.Tabel 1: Indberettede sager fordelt på sagkyndig erhvervsgruppe*.

ErhvervsgruppeAntal sagerAdvokatRevisorKonsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereIngen bistand ***I alt1.3742.1399236127263.794

2007Honorarkrav** i alt102.998.23874.276.9361.796.8281.319.74019.231.127672.548200.295.417Gennemsnit pr. sag74.96234.72519.53136.659151.42625.86752.793Antal sager1.1601.6558634128433.106

2008Honorarkrav** i alt99.705.42478.775.4352.029.9732.087.81420.052.0621.693.781204.344.489Gennemsnit pr. sag85.95347.59823.60461.406156.65739.39065.790

* Skatteforvaltningslovens, § 54, stk. 1, nr. 1.** Honorarkravet er inklusive moms.*** I sager hvor der alene søges om pålagte sagsomkostninger eller retsafgift, og hvis ansøgeren selv har ført sin sag, er der ingen sagkyndig bistandsyder.

Side 1/2

Indberettede oplysninger om honorarkravetTabel 2: Indberettede honorarkrav med timeforbrug fordelt på sagkyndig erhvervsgruppe i vindersager og hvor udgiftstypen er 1, 2 og 3*.

Bilag 7

Fuldt medhold og medhold iovervejende gradAdvokatRevisorKonsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereI alt

2007Antalsager5411.0364926591.711Antaltimer13.24322.9338394683.92541.407Honorarkrav**i alt33.546.81740.843.4151.186.070706.3027.200.89183.483.495

2007 ***Gennemsnit Gennemsnitpr. timepr. time2.5331.7811.4141.5101.8352.0162.0851.7811.4141.5101.6761.853Antalsager4168515126231.367Antaltimer12.20930.2449887951.29245.528

2008Honorarkrav**i alt32.310.36541.269.1401.452.9871.497.9053.114.37879.644.775

2008 ***Gennemsnit Gennemsnitpr. timepr. time2.6471.3651.4711.8852.4101.7492.5521.3181.4711.8852.4101.681

* Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale.** Honorarkravet er inklusive moms.*** Honorarkravet er justeret for de sager, hvor den udbetalte godtgørelse er over 0,6. mio. kr.

Tabel 3: Indberettede honorarkrav med timeforbrug fordelt på sagkyndig erhvervsgruppe i tabersager og hvor udgiftstypen er 1, 2 og 3*.

2007Antaltimer16.05318.0524381581.18435.885Honorarkrav**i alt31.104.81428.408.300480.907336.1182.598.13062.928.269

2007 ***Gennemsnit Gennemsnitpr. timepr. time1.9381.5741.0982.1272.1941.7541.9381.5741.0982.1272.1941.462Antalsager589770336371.435Antal timer14.90617.6124702011.75934.947

2008Honorarkrav**i alt38.772.11633.836.254545.049557.7653.936.49577.647.679

2008***Gennemsnit Gennemsnitpr. timepr. time2.6011.9211.1612.7822.2382.2222.6011.9211.1612.7822.2381.920* Udgiftstype: 1: Sagkyndig bistand, 2:

Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale.** Honorarkravet er inklusive moms.*** Honorarkravet er justeret for de sager, hvor den udbetalte godtgørelse er over 0,6. mio. kr.

Side 2/2

Regnskabstal fordelt på instanser

Bilag 8

Regnskabstallet omfatter udbetalinger i forbindelse med afslutning af sager, acontoudbetalinger i sager, der først afsluttes i de kommende år, efterreguleringer i tidligereafsluttede sager samt tilbagebetalt godtgørelse, eksempelvis på grund af at et honorarkrav er underkendt af brancheforeningerne.Tabellen viser de årlige udgifter i mio. kr. til omkostningsgodtgørelse for 2002 - 2008.

InstansSkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATTold- og Skattestyrelsen**ByretLandsretHøjesteretEF-domstolenEF-voldgiftsretSkattemyndighederneSyn og skøn ved LandsskatterettenSyn og skøn ved Ligningsrådet / SkatterådetI altÆndring i forhold til året før

2002*13,232,30,30,60,30,218,34,30,0-2,86,40,078,873,27%

200323,455,30,40,81,1(0,0)19,66,40,1-0,26,50,9114,745,66%

200430,068,71,20,91,0-19,15,70,2-0,14,41,0132,315,36%

200535,764,62,90,61,6-20,011,30,5-0,33,00,0140,56,15%

200628,761,40,90,90,3-24,65,30,60,10,32,50,6126,1-10,24%

200723,288,30,20,00,21,231,79,20,4-0,06,80,8162,028,47%

200825,079,40,00,00,09,021,29,40,20,1-2,80,5147,7-8,81%

* Regler ændret ved lov nr. 388 af 6. juni 2002, med virkning fra 17. januar 2002 for sager, hvor godtgørelsesspørgsmålet ikke var endeligt afgjort pr. denne dato.** Før 1. november 2005 var SKATs hovedcenter ”Told- og Skattestyrelsen”

Side 1/1