Skatteudvalget 2008-09

SAU Alm.del Bilag 304

Offentligt

Borgernes efterlevelseaf skattereglerneIndkomståret 2006

RapportHovedcentretProduktion og StyringIndsatsØstbanegade 1232100 København ØTelefon 72 22 18 18www.skat.dk14. april 2009

FORORDFor første gang i SKATs historie er det lykkedes helt systematisk at kortlæggedanskernes evne til at selvangive korrekt. Både omfanget af fejl og decideretsnyd er belyst for indkomståret 2006. Undersøgelsen er meget omfattende ogbygger på en dybdegående kontrol af mere end 22 000 borgere og virksomhederi alle egne af landet. Her fremlægges i første omgang resultaterne vedrørendeborgerne.Generelt tegner undersøgelsen et meget positivt billede af borgernes evne ogvilje til at efterleve reglerne. Der er en meget høj andel af borgerne, der ikkebegår fejl af nogen art og blandt den beskedne andel, hvor fejl er konstateret, erdet et klart mindretal, hvor fejlen kan betegnes som bevidst snyd.I Danmark er indberetningen af oplysninger fra tredjepart væsentligt mereudbredt end i flertallet af de lande, vi normalt sammenligner os med. Det erformentlig en central forklaring på den flotte grad af regelefterlevelse, vi ser,blandt borgerne. Undersøgelsen viser omvendt også, at det netop er de områder,hvor der ikke er tredjepartsindberetninger, og hvor reglerne er meget komplekse,at der begås flest fejl.Undersøgelsen er i international sammenhæng helt unik og placerer SKAT i detabsolutte førerfelt blandt verdens skatteadministrationer i forhold til at opgøreskatteydernes regelefterlevelse og skattegabet med høj præcision. Denne nyeviden vil bidrage til, at vi også fremadrettet kan fokusere vores ressourcer derelevante steder og dermed sikre en effektiv og retfærdig finansiering af denoffentlige sektor.En kreds af medarbejdere fra SKAT Midt- og Sydsjælland og en arbejdsgruppesammensat på tværs af alle regionerne har tilsammen skabt dette flotte resultat,og det vil jeg gerne sige dem en stor tak for.

SKAT Hovedcentret, april 2009

Ole KjærTold og Skattedirektør

INDHOLDSFORTEGNELSEHovedresultater .................................................................................................. 1Compliancegrader ......................................................................................... 1Fejlprocenter.................................................................................................. 1Reguleringsbeløb........................................................................................... 1Geografisk fordeling ..................................................................................... 2Skattegabet for borgere ................................................................................. 2Fejltyper ........................................................................................................ 3Indledning ............................................................................................................ 4Afgrænsning og definitioner............................................................................... 6Letteogtungeborgere................................................................................... 6Reguleringsbeløb – netto og numerisk.......................................................... 6Kontrolomfang og usikkerheder.................................................................... 7Fejlprocent kontra træfprocent ...................................................................... 8SKATs complianceskala ............................................................................... 9Beregning af vægtede gennemsnit .............................................................. 10Skattegabet .................................................................................................. 11Compliancegrader, fejlprocenter og reguleringsbeløb .................................. 17Regelefterlevelsen – tunge borgere ................................................................. 17Regelefterlevelsen – lette borgere ................................................................... 22Compliancekort ................................................................................................. 27Landkort over compliancegrader..................................................................... 27Landkort over fejlprocenter............................................................................. 29Skattegabet for borgerne .................................................................................. 33Den historiske udvikling i skattegabet for borgere ......................................... 36Skattegabet bottom-up kontra NR-metoden.................................................... 37Fejltyper ............................................................................................................. 39Appendiks 1. Definition aftungeogletteborgere .......................................... 46Appendiks 2. Fejltyperegistrering – borgerdelen........................................... 47Appendiksfigurer .............................................................................................. 48Appendikstabeller ............................................................................................. 49

TABELOVERSIGTTabel 1. Det totale skatte- og afgiftsgabs bestanddele. Skatteydere og -arter.................14Tabel 2. Fejlpct., numerisk reguleringsbeløb og rating for tunge borgere fordelt påregioner ...........................................................................................................................17Tabel 3. Regulering op eller ned samt numerisk reguleringsbeløb for tunge borgere ....19Tabel 4. Fordeling af compliancegraderne fra 0 til 6 for hver region for tunge borgere.19Tabel 5. Fejlprocent, numerisk reguleringsbeløb og rating for tunge borgere fordelt påkøn og alder.....................................................................................................................21Tabel 6. Fejlprocent, numerisk reg.beløb og rating for lette borgere fordelt på regioner22Tabel 7. Regulering op eller ned samt numerisk reguleringsbeløb for lette borgere ......24Tabel 8. Fordeling af compliancegraderne fra 0 til 6 for hver region for lette borgere...24Tabel 9. Fejlprocent, numerisk reg.beløb og rating for lette borgere fordelt på køn ogalder.................................................................................................................................26Tabel 10. Skattegabet for lette og tunge borgere i mio. kroner, fordelt på forhøjelser ognedsættelser .....................................................................................................................33Tabel 11. Skattegabet for borgere, fordelt efter compliancegrad....................................34Tabel 12. Skattegabet regionalt fordelt og på lette og tunge borgere, i mio. kr. og iprocent af samlet indkomst .............................................................................................35Tabel 13. Udviklingen i skattegabet for borgere i procent af samlet indkomst...............37Tabel 14. Numerisk reguleringsbeløb og selvangivet beløb i mio. kroner samt andelen affejl fordelt på selvangivelsens hovedkategorier ..............................................................40Tabel 15. Numerisk reguleringsbeløb og selvangivet beløb i mio. kroner samt andelen affejl på udvalgte hovedkategorier og underliggende rubrikker ........................................41Tabel 16. Reguleringsbeløb for selvangivelsens hovedkategorier fordelt på forhøjelserog nedsættelser ................................................................................................................43Tabel 17. Fordeling af fejltyper på udvalgte rubrikker på selvangivelsen ......................44

APPENDIKSTABELLERAppendikstabel 1. Population af skattepligtige borgere fordelt på skattecenter ogregioner samt påletteogtunge........................................................................................49Appendikstabel 2. Antal skatteydere i stikprøven – faktisk og vægtet – fordelt påskattecenter og regioner samt påletteogtunge..............................................................50Appendikstabel 3. Fejlprocent, numerisk reguleringsbeløb og rating fortunge borgerefordelt på skattecenter .....................................................................................................51

Appendikstabel 4. Fejlprocent, numerisk reguleringsbeløb og rating forlette borgerefordelt på skattecenter..................................................................................................... 52Appendikstabel 5. Fejlprocent, numerisk reguleringsbeløb og rating for alleborgere(lette +tunge)fordelt på skattecenter ............................................................................. 53Appendikstabel 6. Reguleringsbeløb for udvalgte rubrikker på selvangivelsen fordeltefter, om der er tale om forhøjelse eller nedsættelse....................................................... 54

FIGUROVERSIGTFigur 1. SKATs complianceskala for skatteydernes evne til at efterleve reglerne ........... 9Figur 2. Selvangivelse af skatteydernes samlede indkomster og fradrag ....................... 11Figur 3. Skattegabet opgjort numerisk og netto.............................................................. 12Figur 4. Det totale skatte- og afgiftsgab fordelt på typer af skatteydere......................... 14Figur 5. Fordeling af reguleringsbeløb for tunge borgere (histogram) ........................... 18Figur 6. Fordeling af reguleringsbeløb for lette borgere (histogram) ............................. 23Figur 7. Compliancegrader fordelt på skattecentre forlette borgere..............................28Figur 8. Compliancegrader fordelt på skattecentre fortunge borgere............................29Figur 9. Fejlprocenter fordelt på skattecentre forlette borgere......................................30Figur 10. Fejlprocenter fordelt på skattecentre fortunge borgere..................................31Figur 11. Fejlprocenter fordelt på skattecentre for alle borgere under ét........................ 32

APPENDIKSFIGURERAppendiksfigur 1. Procesdiagram for ratingen............................................................... 48Appendiksfigur 2. Uddybende bemærkninger til complianceskalaen for borgerne ....... 48

HOVEDRESULTATER1COMPLIANCEGRADER•Regelefterlevelsen – udtrykt ved den gennemsnitligecompliancegrad– forborgerne under ét er meget høj. Den ligger på 5.7 svarende til enratingetsted mellemsnehvidogknækket hvid.•For deletteborgere ercompliancegradenmed 5.8 meget tæt på denmaksimale regelefterlevelse på 6! Blandt detungeborgere ser det næstenlige så fint ud med en gennemsnitlig compliancegrad på 5.5.•Andelen af egentligemodspillere– compliancegrad mellem 0 (rød) og2 (lysgul)– er omtrent dobbelt så høj blandt detungesom blandt delette.For begges vedkommende ligger andelen dog i niveauet omkring 1 pct.,hvilket må betegnes som meget lavt.FEJLPROCENTER•Den gennemsnitlige fejlprocent for alle borgere er 8.•Fejlprocenten blandt detungeborgere er 14, mens den blot er 5 blandt delette.Forskellen er også signifikant. I den sidste gruppe er det altså hele95 pct., hvor man ikke har kunnet finde fejl af nogen art. Selvom der erkonstateret fejl hos næsten hver syvende af detungeborgere, så er denlangt overvejende del af disse fejl ikke alvorlige.•Både forletteogtungeborgere er fejlprocenten signifikant højere blandtmænd end kvinder. For deletteer fejlprocenterne henholdsvis 7 og 4, mensde blandt de tunge er 16 for mænd og 11 blandt kvinderne.•Ser man på fejlprocenterne fordelt på aldersintervaller, er der for gruppenaftungeborgere fra 20 år og opefter en faldende andel af fejl med stigendealder. Dette forhold er klart signifikant. Blandt deletteer fejlprocenternenogenlunde ens (7 til 8) for alle aldersgrupperingerne mellem 20 og 59 år.For 60-69 og 70+ årige aftager fejlandelen drastisk til hhv. 3 og 1 pct.REGULERINGSBELØB•Det gennemsnitlige numeriske reguleringsbeløb – blandt de, der er blevetreguleret – er 18 tkr. for detungeborgere og 23 tkr. for delette.Ser manpå gennemsnittet blandt samtlige kontroller og ikke blot de regulerede, bli-ver gennemsnittet dobbelt så stort blandt detunge– hhv. 2.4 tkr. og 1.2 tkr.•Der er desuden store udsving regionalt i de gennemsnitlige regulerings-beløb – både fortungeogletteborgere. Disse forskelle er dog ikkesignifikante, og man bør derfor undgå at tillægge dem alt for stor vægt.

1

I dette afsnit anvendes en del begreber, som først defineres senere i rapporten. Hovedparten afdefinitionerne findes i afsnittetAfgrænsning og definitioner.

1

•For begge typer af skatteydere er der ca. 3 gange så mange, der reguleresop som ned. Beløbene er tilmed også væsentligt større, når der er tale omforhøjelser. For detungeborgeres vedkommende er denne forskel ogsåsignifikant, mens det ikke er tilfældet for delette.•Reguleringsbeløbene er højere for mænd end for kvinder. Blandt detungeborgere er det gennemsnitlige beløb knap en fjerdedel højere for mænd,mens beløbet er tæt på dobbelt så højt som kvindernes for deletteborgere.•Ser man på de gennemsnitlige reguleringsbeløb pr. sag (og ikke blot pr.reguleret) bliver forskellen mellem mænd og kvinder endnu tydeligere. Fordetungeer reguleringen for mænd 80 pct. større end for kvinder, og blandtdeletteer beløbet hele tre gange så højt blandt mænd som for kvinder.GEOGRAFISK FORDELING•Fejlprocenterne er signifikant højere øst for Storebælt end i resten af landet– både hvad angårletteogtungeborgere og dermed også alle skatteyderneunder ét. For de lette var fejlprocenterne hhv. 6 og 4 og for de tunge hhv.16 og 12. De højeste fejlprocenter forekommer generelt i Midt- ogSydsjælland og i København, mens nord- og midtjyderne omvendt er demest regelrette.•Hvad angår compliancegraderne, er det regionale mønster næsten identiskmed ovenstående. Forskellene er dog bare knap så store. Øst for Storebælter den gennemsnitlige compliancegrad for detungeborgere 5.50 mens denfor resten af landet ligger på 5.59. De tilsvarende tal for deletteborgere er5.82 og 5.88. For begge kategorier gælder, at de tre laveste regionale com-pliancegrader findes på Sjælland. For så vidt angår detungeer nordjydernemest regelrette og københavnerne mindst. Blandt delettetopper Midtjyl-land listen, mens det er Midt- og Sydsjælland, der er mindst efterrettelige.•Ser man på den regionale variation i reguleringsbeløbene, så er den trodsstore udsving ikke signifikant. Det kan med andre ord ikke afvises, atforskellene i reguleringsbeløbene regionalt er fremkommet ved tilfældigvariation. Dette forklarer formentlig, hvorfor de tydelige forskelle påfejlprocenterne i øst og vest ikke slår tydeligere igennem på de tilsvarendegennemsnitlige compliancegrader for øst og vest.SKATTEGABET FOR BORGERE•Skattegabet for borgereopgøres enten i kroner og ører eller i procent afborgernes skattepligtige indkomster og aktieindkomster.Opgørelsenvedrører alene ændringer i det samlede beskatningsgrundlag og måleraltså ikke provenuvirkningen heraf.•

Skattegabet for borgere udgør netto 5.03 mia. kr. Det dækker over forhøj-elser på 5.77 mia. kr. og nedsættelser på 0.73 mia. kr. Det er tankevæk-kende, at omfanget af fejl, hvor SKAT ”snydes” altså er otte gange så stort,som fejl, hvor skatteyderen snyder sig selv. Lægger man reguleringerne opog ned sammen numerisk for at få indtryk af den samlede fejl, der begåsved selvangivelsen, stiger tallet til 6.50 mia. kr.

2

•

Tre fjerdedele af skattegabet på 5 mia. kr. kan relateres til medspillere ogmå derfor betegnes som rene fejl, mens blot en fjerdedel af gabet kanbetragtes som egentligt bevidst snyd. 46 pct. af skattegabet er dog placeretblandt borgere, der er bedømtmørkegrønne,og dermed læner sig op ad enmodspilleradfærd.Hele skattegabet skabes af blot 8 pct. af borgerne. 1 pct. står alene for altsnyd, svarende til en fjerdedel af gabet, mens 7 pct. af borgerne er årsag tilalle fejlene – de resterende tre fjerdedele af gabet.Skattegabet for borgere udgør 0.60 pct. af borgernes samlede skattepligtigeindkomst og aktieindkomst.Variationen er betydelig mellem regionerne. Skattegabet er således dobbeltså højt i Nordjylland (0.70 pct.) og Syddanmark (0.67 pct.) som i Midt-jylland (0.36 pct.) og næsten tre gange så høj i Midt- og Sydsjælland(0.99 pct.).Sammenlignet med dr.phil., Gunnar Viby Mogensens resultater for årene1954, 1959, 1972 og 1980 fra Århus skattevæsens arkiver, er der tale om etfortsat fald fra et niveau omkring 2-2� pct. af de selvangivne indkomster i1950’erne til 0.92 pct. i 1980 til de nu nævnte 0.60 pct.

•

••

•

FEJLTYPER•

Den enkeltstående rubrik på selvangivelsen, hvor fejlandelen er suveræntstørst, erAnden kapitalindkomst.Her udgør de numeriske reguleringsbeløb70 pct. af de samlede beløb angivet i denne rubrik. De numeriskereguleringsbeløb udgør også høje andele af de samlede beløb for så vidtangårRenter af pantebreve, der ikke er i depot,ogFortjeneste/tab vedr.skibsprojekter– henholdsvis 49 og 42 pct. Også vedrørendeOvergangs-regel aktierogAnden aktieindkomster der meget store fejlandele svarendetil henholdsvis 41 og 28 pct. af det selvangivne beløb.Der er en klar tendens til, at de procentvise fejl – måske ikke så over-raskende – er størst under de rubrikker, hvor graden af information fratredjepart er mindst.

•

3

INDLEDNINGFor første gang i SKATs historie er det lykkedes helt systematisk at kortlæggedanskernes evne til at selvangive korrekt. Både omfanget af fejl og decideretsnyd er belyst for indkomståret 2006. Undersøgelsen er meget omfattende ogbygger på en dybdegående kontrol af mere end 22 000 borgere og virksomhederi alle egne af landet. Her fremlægges i første omgang resultaterne vedrørendeborgerne, hvortil regnes alle lønmodtagere og personer på overførselsindkomst,men ikke selvstændigt erhvervsdrivende. Resultaterne for selvstændige og virk-somheder iøvrigt offentliggøres særskilt på et senere tidspunkt.Som grundlag for undersøgelsen af borgere isoleret har SKAT gennemførtnæsten 11 000 kontroller. Ved hver enkelt kontrol er der foretaget en grundiggennemgang af skatteyderens samlede forhold, og som hovedregel er der afkræ-vet dokumentation for alle de oplysninger, SKAT ikke selv ligger inde med.I hvert tilfælde, hvor der ikke er selvangivet korrekt, registreres de forskelligetyper af fejl, og den samlede ændring af beskatningsgrundlaget opgøres. SKATanvender termenreguleringsbeløbetfor denne ændring, som altså er førberegning af skat og dermed ikke udtryk for et skattemæssigt provenu.Desuden bestemmes for alle skatteydere encompliancegrad,der er et mål forden pågældendes regelefterlevelse på en skala fra 0 til 6. Karaktererne 0 til 2dækker overmodspillerne,der bevidst angiver forkert, selvom de evt. evner atgøre det rigtigt, mens karaktererne 3 til 6 omfattermedspillerne,der har viljen tilat selvangive korrekt, men muligvis ikke evner det. Indplaceringen på skalaensker ud fra overvejende objektive kriterier.Skatteyderne er udvalgt således, at kontrollerne giver et repræsentativt billede afregelefterlevelsen i hele landet. Det er derfor muligt at beregne borgernessamlede skattegab med udgangspunkt i de opgjorte reguleringsbeløb.Ved at koble de registrerede fejltyper og omfanget af fejl med fordelingen afcompliancegraderne fås et billede af hvilke områder, der skattemæssigt erkomplicerede eller genstand for bevidst skatteunddragelse. En høj andel af fejlpå et givet område fortæller, at her er behov for indsats.Beror fejlene fx hovedsageligt på misforståelser eller manglende kendskab tilreglerne – høje compliancegrader – kan der være behov for en bedre indsats medinformation og vejledning eller måske en direkte forenkling af reglerne påområdet. Hvis der omvendt er tale om bevidst snyd – lave compliancegrader –kan behovet være en målrettet kontrolindsats og brug af sanktioner, eller mankan imødegå adfærden ved at begrænse eller fjerne mulighederne for at snyde.Dette kan fx ske ved lovmæssigt at sikre indberetninger fra tredjepart.Resultaterne, som de foreligger i denne rapport, giver dermed et uvurderligtinput i tilrettelæggelsen af, hvordan SKATs indsatsressourcer bør anvendes ifremtiden. Det unikke datagrundlag, der nu er tilvejebragt, giver samtidig megetvide muligheder for yderligere analyse. Man kan sige, at rapporten her alleredenu giver et detaljeret billede af, hvordan ”verden ser ud”, mens vi forventer, at enkommende analyse også vil kaste lys over, hvorfor den ser ud som den gør.4

Rapporten er organiseret på følgende måde. I forlængelse af et indledende afsnitmed gennemgang af væsentlige snitflader og definitioner følger en præsentationaf de gennemsnitlige fejlprocenter, compliancegrader og reguleringsbeløb – førstfor detungeog dernæst for deletteborgere. Under overskriftenCompliancekortvises landkort med regelefterlevelsen på skattecenterniveau. Herefter samlesresultaterne forletteogtungei et skøn for omfanget af skattegabet blandtborgerne under ét. Til sidst ser vi nærmere på de konstaterede fejltyper og deresfordeling på selvangivelsens hovedposter og underliggende rubrikker.

5

AFGRÆNSNING OG DEFINITIONERMed dette afsnit introduceres en stor del af den særlige terminologi, vi anvender.Begreberne forklares derfor ikke løbende i resten af rapporten. Samtidig beskri-ves her nogle af de valg, vi har truffet i forhold til afgrænsningen af det, vi måler.Også en del af metoden i forhold til beregning af diverse resultater er skitseret.I det følgende redegøres først for den grundlæggende opdeling mellemletteogtungeborgere. Herefter introduceres termenreguleringsbeløbog sondringenmellemnettobeløbognumeriskebeløb forklares. Derpå beskrives omfanget af degennemførte kontroller og den overordnede usikkerhed ved resultaterne. Så føl-ger en definition affejlprocenten,og hvordan denne forholder sig til den traditio-nelt beregnedetræfprocent.Dernæst præsenteres complianceskalaen, som SKAThar udviklet for at kunne rangordne skatteydernes evne til at efterleve reglerne.Efter en præsentation af principperne for beregning af vægtede gennemsnitafsluttes afsnittet med en række forskellige skattegabsbegreber. Dette leder fremtil en definition afSkattegabet for borgereog en beskrivelse af, hvordan vi herberegner det ud fra de opgjorte reguleringsbeløb.LETTEOGTUNGEBORGEREDer er skelnet mellem borgere med forholdsvis enkle og borgere med merekomplekse skatteforhold – hhv. deletteog detungeborgere.Deletteborgere er i høj grad personer på overførselsindkomst og heltalmindelige lønmodtagere med indkomster og fradrag, der overvejende indbe-rettes automatisk af tredjepart. Detungeborgere omfatter personer med forventetmere komplekse skatteforhold som fx honorar og vederlag i form af visse goderfør arbejdsmarkedsbidrag, øvrige fradrag i den personlige indkomst, over-/under-skud ved visse skibsprojekter, fortjeneste/tab ved ophør af visse skibsprojekter,udbytte af udenlandske børsnoterede aktier, udbytte af danske unoterede aktier,udenlandsk ejendom, udlejningsejendom osv.Se appendiks 1 for en mere præcis afgrænsning af, hvem der er henholdsvis letteog tunge. Det fremgår af appendikstabel 1, at med den anvendte definition aflette og tunge borgere, er der 2 798 715 lette borgere og 1 356 673 tunge.Andelen af tunge borgere udgør altså en tredjedel af alle 4 155 388 skattepligtigeborgere.REGULERINGSBELØB–NETTO OG NUMERISKNår SKAT kontrollerer en skatteyders oplysninger, og der afsløres fejl, ændrerSKAT i det selvangivne beløb. Forskellen på det tidligere og det nye beløbkalder vi for enregulering.Når reguleringsbeløbet er positivt – dvs. i SKATsfavør – taler vi om enforhøjelse.Omvendt kalder vi negative reguleringsbeløbfornedsættelser.Når vi lægger reguleringsbeløbene sammen for alle skatteyderne, kan summenenten fastlæggesnumeriskeller som etnetto-beløb.Forhøjelserne fratrukketnedsættelserne giver reguleringernenetto.Dette er interessant, når fokus er påprovenuvirkningerne, men når det drejer sig om at opgøre omfanget af den6

manglende regelefterlevelse, er detnumeriskereguleringsbeløb den relevantestørrelse.Det numeriske reguleringsbeløb findes nemlig ved at lægge forhøjelser ognedsættelser sammen uden brug af fortegn. I stedet for at opgøre en forhøjelse påfx 10 000 kr. og en nedsættelse på 10 000 kr. som et samlet stort rundt nul,indregner det numeriske begreb altså dette som en fejl på 20 000 kr.KONTROLOMFANG OG USIKKERHEDERSKATs complianceprojekt på borgersiden omfatter kontrol af i alt 10 729borgere fordelt over hele landet – henholdsvis 2 719letteog 8 010tunge.Antallet af kontroller er bevidst valgt væsentligt højere blandt de tunge endblandt de lette på trods af, at der i hele befolkningen kun er halvt så mange. Detteskyldes, at vi forventede, at fejlprocenten ville være højere for de tunge. Rentstatistisk indebærer det, at man skal bruge en større stikprøve for at opnå sammepræcision i resultaterne. Samtidig giver det også god mening at gennemførestørsteparten af kontrollerne, dér hvor der er mest at komme efter.For både tunge og lette borgere er alle kontrollerne foretaget i region Midt- ogSydsjælland, hvor opgaven har været forankret i SC Korsør. Ved at samleopgaven ét sted i landet er der skabt et stærkt grundlag for, at det nye kontrol-koncept følges på en ensartet måde. Ensartetheden er yderligere understøttet ved,at principperne for de enkelte kontrolhandlinger fra start af har været nøjebeskrevet. På denne måde sikrer vi, at de forskelle, vi observerer, er udtryk forreelle forskelle i skatteydernes regelefterlevelse og ikke blot dækker over varia-tion i kontroltilgangen.Samtidig er alle skatteyderne udvalgt helt tilfældigt og med (stort set) lige mangekontroller inden for hvert skattecenter, jf. appendikstabel 2. Dermed opnås etrepræsentativt billede for såvel hele landet, som for regioner og skattecentre forsig. Det er således muligt at udtale sig om den samlede regelefterlevelse på alledisse tre niveauer, men med noget større usikkerhed på skattecenterniveau. Vikoncentrerer os derfor i rapporten primært om resultaterne på det regionaleniveau og for landet som helhed.2Generelt er usikkerheden mindre, hvad angårfejlprocenter og compliancegrader, end det er tilfældet for beløbsstørrelserne.Det skyldes, at spredningen i de observerede værdier her er væsentligt større.Mange steder i det følgende sammenholdes fx fejlprocenter eller gennemsnitligereguleringsbeløb for forskellige regioner, aldersgrupper eller køn, og der er fore-taget en vurdering af om disse forskelle ersignifikante.I resten af dokumentetanvendes termensignifikantom, hvorvidt den observerede forskel, når den testes2

Usikkerhederne på fx fejlprocenterne ligger påskattecenterniveauml. 2.2 og 6.5 pct.point forde lette borgere og ml. 3.2 og 5.1 pct.point for de tunge. Forregionerneer de tilsvarendeusikkerheder, når man ser bort fra København, ml. 1.7 og 2.3 pct.point, hvad angår de lette ogml. 1.5 og 2.0 pct.point. for de tunge. For København er usikkerheden 4.7 pct.point både for letteog tunge. Pålandsplaner usikkerhederne helt nede på 1.0 og 0.9 pct.point for hhv. lette ogtunge. I forhold til de relativt små fejlprocenter og den begrænsede variation på skattecenter-niveau, bliver usikkerhederne på dette niveau i næsten alle tilfælde for store til at kunne påvisesignifikante forskelle, og resultaterne for de enkelte skattecentre er derfor af mindre interesse.

7

ud fra den relevante statistiske metode (uden andre forklarende variable), findesstatistisk signifikant eller ej på 5 pct. signifikansniveau.3De signifikante resul-tater kan med andre ord anses for ret robuste. Man bør derfor sætte væsentligstørre lid hertil end til de resultater, som ikke er signifikante.FEJLPROCENT KONTRA TRÆFPROCENTI det følgende introduceres begrebetfejlprocenten.Det er vigtigt, at alle, deranvender resultaterne fra complianceprojektet, er opmærksomme på dis-tinktionen mellem begrebet fejlprocent og den traditionelle term træfprocent.Hvis der er sket en regulering – positiv eller negativ – taler vi her om enfejl.Fejlprocentenfremkommer dermed som andelen af det samlede antal sager medfejl i. Fejlprocenten opgøres i relation til hele beskatningsgrundlaget og med-regner derfor fejl i såvel denskattepligtige indkomstsomaktieindkomsten.Når vi ikke benytter ordettræfprocent,der traditionelt anvendes i SKAT, skyldesdet, at afgrænsningen på flere væsentlige punkter er forskellig fra, hvad man ervant til. At anvende den samme term i den aktuelle fremstilling, ville derfor letkunne give anledning til misvisende tolkninger.Den traditionelle træfprocent kan ikke umiddelbart sammenlignes med fejl-procenten. Grunden til dette er for det første, at den traditionelle lønmodtager-ligning altovervejende har været baseret på SKATs udsøgningssystem forborgere, som tager udgangspunkt i vurderinger af væsentlighed og risici medbaggrund i forud fastsatte kriterier. Systemet har skullet sikre, at der blev udsøgtet antal lønmodtagere svarende til den forventede produktion.Tankegangen har været, at man udvalgte de mest risikofyldte forhold og/ellerbeløbsmæssigt største ændringer ud fra de ressourcer, der var til rådighed. Da deudsøgte på ingen måde kan antages at være repræsentative, vil træfprocentenklart overvurdere den reelle fejlprocent. Træfprocenten kan således ikkeanvendes til sammenligning med fejlprocenten i complianceprojektet.Dertil kommer, at der i complianceregi er foretaget kontrol af en lang rækkeforhold eller specifikke rubrikker, som enten ikke ville være udsøgt via vorestraditionelle udsøgningssystemer (fordi de ikke umiddelbart repræsenterer ensærlig risiko), eller som den enkelte sagsbehandler ville fravælge ud fra envurdering af væsentlighed. Det er derfor helt bevidst, at vi i det følgendekonsekvent anvender betegnelsen fejlprocent om den relative andel af sager, derresulterer i en skattemæssig regulering.Signifikansniveauet angiver sandsynligheden for, at resultatet er fremkommet ved en tilfældig-hed. Nulhypotesen er den hypotese, man gerne vil afprøve – fx om compliancegraden er densamme i Nordjylland som for Nordsjælland. Når vi afviser denne hypotese siger vi, atcompliancegraderne for de to regioner er signifikant forskellige. Signifikansniveauet er denaccepterede sandsynlighed for fejlagtigt at forkaste nulhypotesen, når den i virkeligheden ersand! En afvisning af nulhypotesen er således ikke ensbetydende med, at nulhypotesen er forkert.Det indebærer blot, at man på grundlag af de observerede data ikke mener at kunne opretholdehypotesen. Ved at vælge et lavt signifikansniveau mindsker vi altså risikoen for at drage forkertekonklusioner i form af at afvise en hypotese, der i virkeligheden er sand! Signifikanssandsyn-ligheden er et mål for graden af overensstemmelse mellem data og den opstillede nulhypotese.3

8

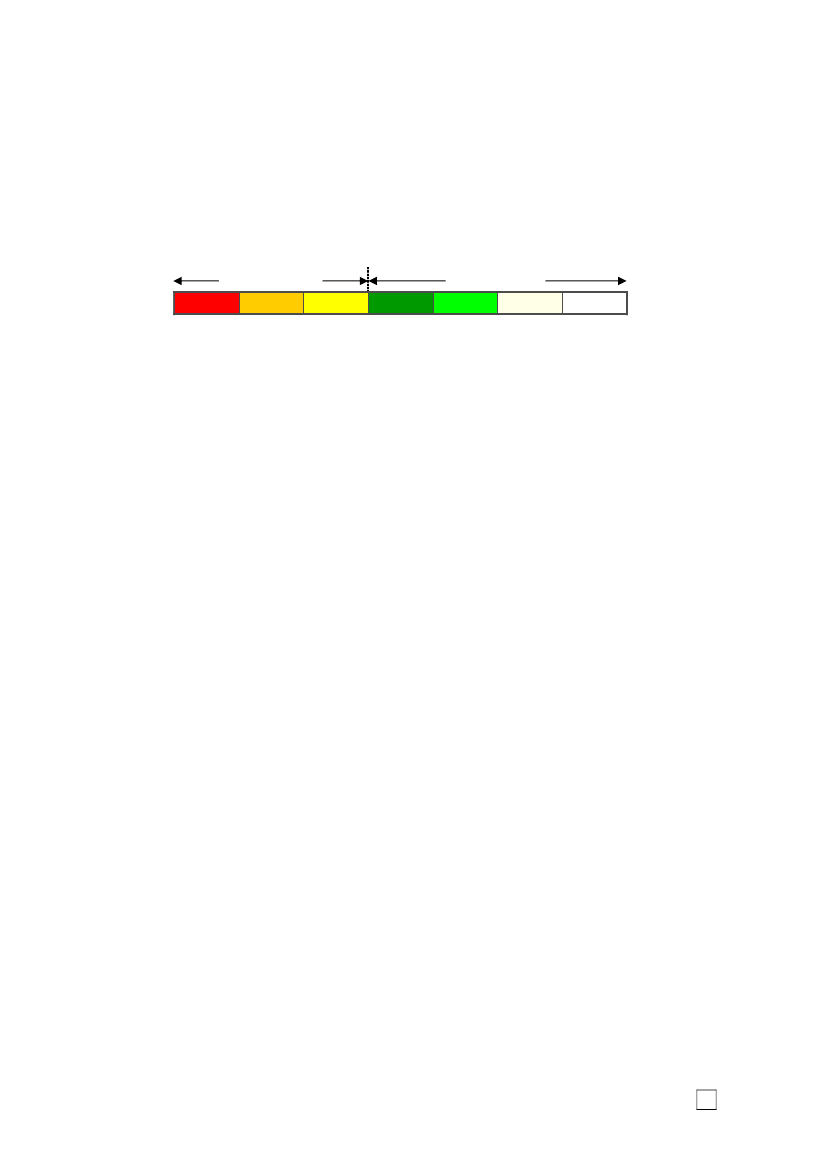

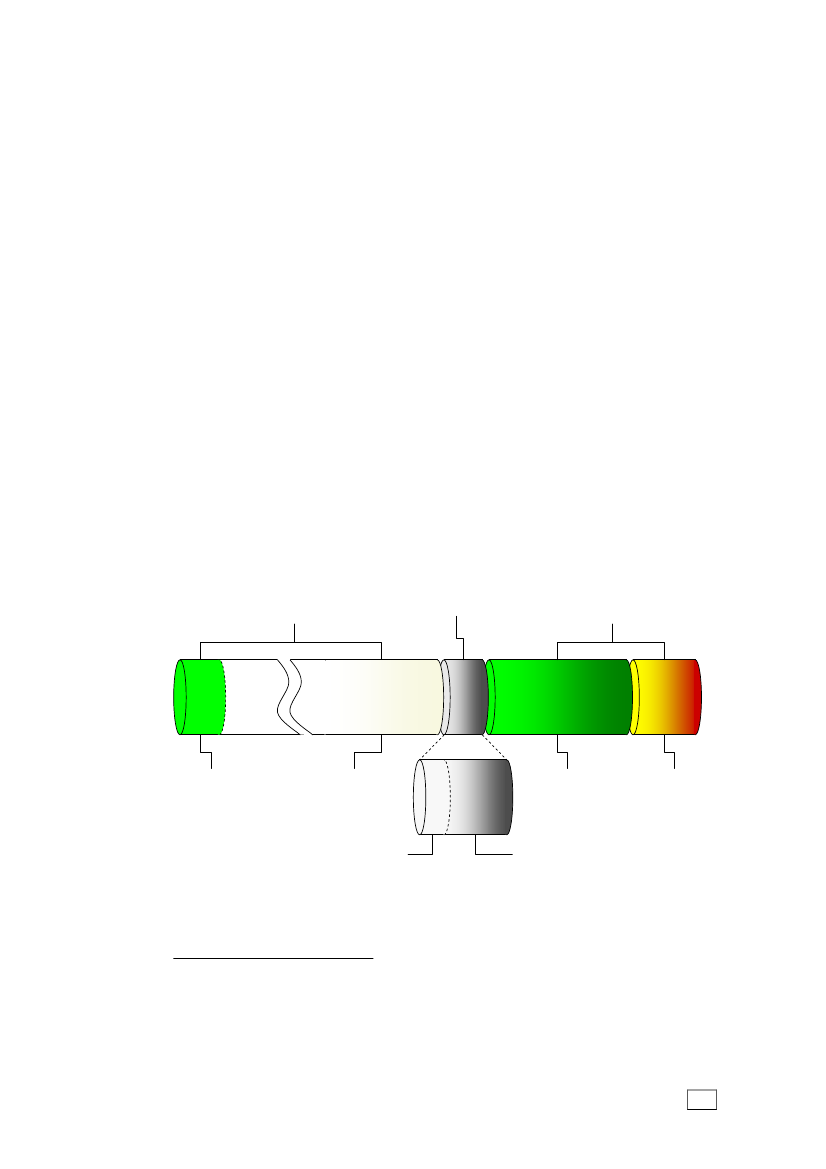

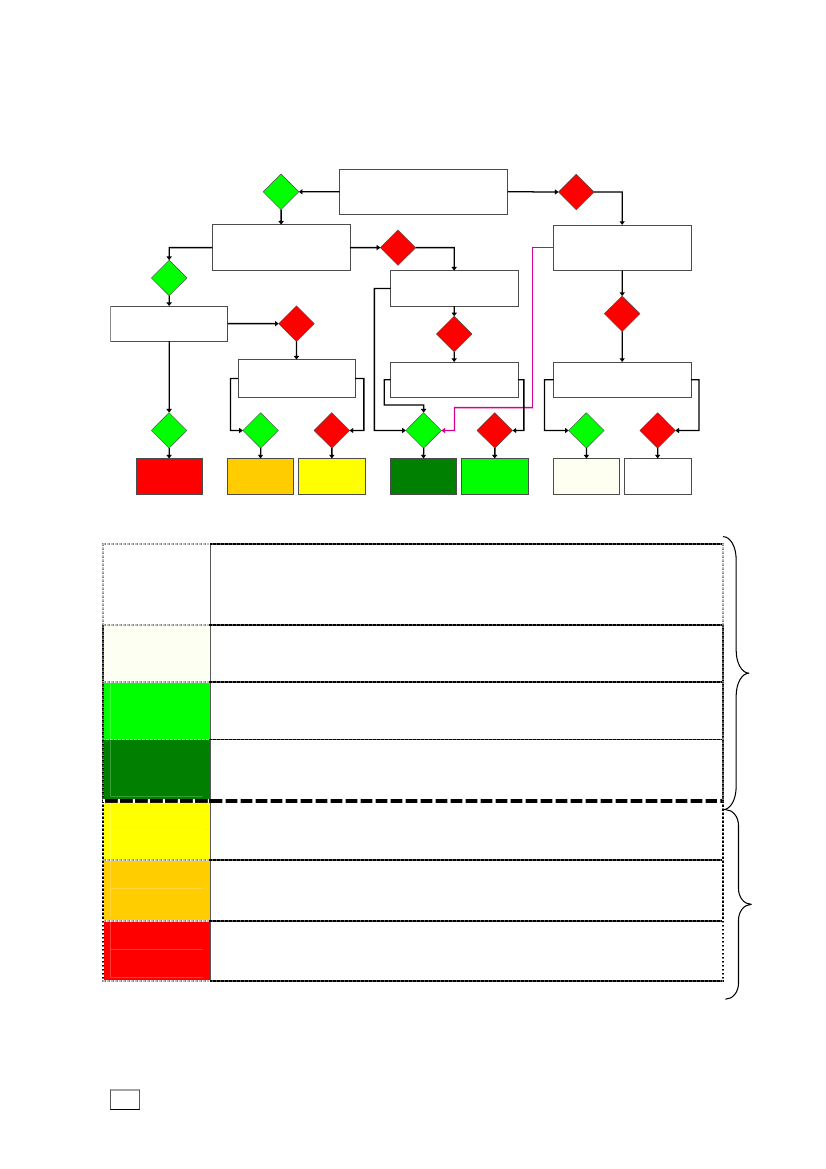

SKATS COMPLIANCESKALANår sagsbehandlerne har afsluttet sagen, skal vedkommende vurdere, i hvilkengrad reglerne er blevet efterlevet. Derved fås en samlet konklusion på revisionenudtrykt i ét tal –compliancegraden.Der er tale om en nyetableret form forkaraktergivning på en skala fra 0 til 6, hvor et højere tal modsvarer en højeregrad af regelefterlevelse, jf. figur 1 nedenfor.Figur 1. SKATs complianceskala for skatteydernes evne til at efterleve reglerne

0

1

2

3

4

5

6

Overordnet skelner vi mellem om skatteyderne ermod-ellermedspillere.Tilmodspillerneregnes alle, der bevidst unddrager sig skattebetaling uagtet, om dehar forstået reglerne eller ej. Den anden gruppe –medspillerne– har viljen til atangive korrekt, men ikke nødvendigvis evnen. Når selvangivelsen for sidst-nævnte gruppe ikke er korrekt, vurderes det altså, at der er tale om en ubevidstfejl og ikke egentligt snyd. På complianceskalaen nuanceres opdelingen yder-ligere i form af i alt 7 forskellige trin. Man kan altså være mod- eller medspiller istørre eller mindre grad. Således dækker compliancegraderne 0 til 2 overmodspillerne, mens værdierne 3 til 6 omfatter medspillerne. Indplaceringen påskalaen sker ud fra overvejende objektive kriterier.Et væsentligt formål med skalaen er altså at få et mere eksplicit mål for, i hvilkengrad den enkelte skatteyder er med- eller modspiller. Det kan et reguleringsbeløbisoleret set ofte ikke give indtryk af. Ved at sammenligne compliancegrader ogreguleringsbeløb med de respektive fejltyper tegnes et billede af indsatsbehovet,og dermed skabes et godt udgangspunkt for at tilrettelægge den fremtidigeindsats.Beror fejlene hovedsageligt på misforståelser eller manglende kendskab tilreglerne – høje compliancegrader – kan der være behov for en bedre indsats medinformation og vejledning eller måske en direkte forenkling af reglerne påområdet. Hvis der omvendt er tale om bevidst snyd – lave compliancegrader –kan behovet være en målrettet kontrolindsats og brug af sanktioner, eller mankan imødegå adfærden ved at begrænse eller fjerne mulighederne for at snyde.Dette kan fx ske ved lovmæssigt at sikre indberetninger fra tredjepart.I appendiksfigur 1 findes et procesdiagram, som alle sagsbehandlerne haranvendt i forbindelse med indplaceringen af hver kontrolleret virksomhed påskalaen. Appendiksfigur 2 giver desuden en nærmere beskrivelse af kriteriernefor indplacering på de respektive niveauer på complianceskalaen.Når vi i det følgende sammenligner fx regioner, køn eller aldersintervaller, vil viofte referere til gennemsnitlige compliancegrader, der har den store fordel, at deudtrykker niveauet for regelefterlevelsen i ét tal. Det er dog vigtigt, at manhusker at være opmærksom på variationen i den underliggende fordeling. Fxgiver en fordeling med halvdelen mørk grøn og den anden halvdel knækket hvid

9

det samme snit på 4,0 som et SC hvor alle er lysegrønne. Samme gennemsnitligecompliancegrad er altså ikke ensbetydende med ens fordelinger!Bemærk også, at en absolut forskel på blot 0.1 i gennemsnitlig compliancegradsvarer til, at 10% flere af samtlige ligger én kategori forskudt på compliance-skalaen. Selv små afvigelser i de gennemsnitlige compliancegrader mellem fxregioner eller aldersgrupper kan altså godt være væsentlige.Det er også vigtigt, at fejlprocenter, reguleringsbeløb og compliancegrader bliverset i sammenhæng! Høje fejlprocenter er ikke så alarmerende, hvis de optræder ikombination med høje compliancegrader og/eller små reguleringsbeløb. Ensådan situation kan give et fingerpeg om, at der er et behov for information ogvejledning!BEREGNING AF VÆGTEDE GENNEMSNITMåden, vi har udtaget skatteyderne til stikprøven på, kaldes forstratificerettilfældig udvælgelse.Som nævnt ovenfor indebærer det her, at vi har udtaget ligemange skatteydere til kontrol i hvert skattecenter, hvilket sikrer, at vi får lige storpræcision alle steder. Desuden er borgerne, der indgår i den samlede stikprøve,udtrukket tilfældigt fra hvert skattecenter for sig og ikke fra landets samledepopulation.Når vi skal præsentere resultater for SKATs seks regioner eller for landet somhelhed, kan vi imidlertid ikke anvende en simpel sum eller gennemsnit af tallenefor de enkelte skattecentre, da skattecentrene er vidt forskellige i størrelse. For atfå et retvisende billede af den faktiske situation på regions- eller landsplan er alleresultater på disse niveauer fastlagt ved at lade resultaterne for de underliggendeskattecentre indgå med en forskellig vægt. Som vægte er anvendt den relativeandel, som populationen af skatteydere i de respektive skattecentre udgør af densamlede population i være sig regionen eller hele landet.Det indebærer med andre ord, at regelefterlevelsen for en person i fx Københavnvejer tungere i resultatet for hele landet end den tilsvarende adfærd for en personfra Hjørring, hvor antallet af borgere er væsentligt lavere. Det vægtede gennem-snit bliver dermed repræsentativt for adfærden i landet som helhed.Bemærk at der skelnes mellem populationen af henholdsvis lette og tungeborgere. I gennemsnitsstørrelser, der er beregnet for fx lette borgere, fastlæggesvægtene for hvert skattecenter udelukkende ud fra deres relative andel afpopulationen af lette borgere og altså ikke af den samlede population af borgere.Gennemsnit for lette og tunge under ét bestemmes herefter som et vægtetgennemsnit af de respektive middelværdier for lette og tunge borgere hver forsig. Som vægte anvendes nu de relative andele af borgerne i hele populationen,der er lette henholdsvis tunge.I alle tabellerne i rapporten og de tilhørende kommentarer er det devægtedeantal, gennemsnit eller sumstørrelser, som er vist, såfremt der ikke eksplicit erangivet andet. Det faktiske antal af kontroller, der ligger til grund for resul-taterne, er opgjort i appendikstabel 2 fordelt på skattecentre og lette og tungeborgere.10

SKATTEGABETBlandt borgere og virksomheder er der mange, der efterlever skattereglerne fuldtud, men der er også skatteydere, der ikke kender reglerne tilstrækkeligt, og andreigen, der mangler evnen eller viljen til at efterleve dem. Derved opstår der et gabmellem det, folk rent faktisk selvangiver og ender med at betale i skat, og det, deburde have gjort. Dette gab omtales ofte som skattegabet. Definitionen erimidlertid ikke særlig præcis.DET TOTALE SKATTE-OG AFGIFTSGAB

Man kan opgøre gabet i forhold til beskatningsgrundlaget eller i forhold tilprovenuet – svarende til en opgørelse før eller efter skat. På linie med hidtidigdansk forskning har vi valgt at opgøre skattegabet ud fra beskatningsgrundlaget.Det er samtidig det klart enkleste.4Måler man gabet fra betalingssiden og ikkefra angivelsessiden, bør man desuden tage stilling til, om – og i givet faldhvordan – man skal indregne restancer, der jo kan stamme fra skatter relateret tilflere forskellige indkomstår.Selvangivelserne– eller blot angivelser – består af automatiserede indberetningerfra tredjepart om skatteyders indkomster og fradrag samt af skatteyders egneændringer og tilføjelser hertil. I figur 2 nedenfor er illustreret, hvordan selvan-givelser fordeler sig dels på ”frivillige” bidrag, dels på reguleringer foranledigetaf SKATs kontroller og endelig indkomster, der burde være selvangivet, mensom ikke bliver det og ikke efterfølgende fanges af SKATs kontrolindsats.Figur 2. Selvangivelse af skatteydernes samlede indkomster og fradragFrivillige angivelserReguleringer (netto)Manglende angivelser

F1

K

R

F2

S

Fejl, angivetfor meget

Korrekteangivelser

NS

FH

Fejl, angivetfor lidt

Snyd, bevidstangivet for lidt

Nedsættelser

Forhøjelser (kan være enten fejl eller snyd)

De frivillige angivelser er langt hovedparten af det samlede beløb og bestårnæsten udelukkende af en meget stor blok af korrekte angivelser (K). I overens-stemmelse med complianceskalaen er bidraget herfra farvet hvidt. Bemærk den4

Det er enkelt at summere angivelser til et samlet beskatningsgrundlag – det man kan kalde forskattebasen – men for at kunne opgøre effekten på provenuet, skal man kende den gennem-snitlige effektive skattesats for den unddragne del af den skattemæssige indkomst for heleøkonomien. Eller alternativt skal man kunne beregne skatteværdien for hver enkelt borger, derikke har fulgt reglerne 100 pct., hvilket ikke er helt enkelt.

11

brudte flade, der blot skal vise, at bidraget herfra er meget større end, hvad denfysiske størrelse tilsiger. Tegningen er i øvrigt ikke målfast. I de frivilligeangivelser indgår også en række indberetninger, der øger skattebasen, fordiindkomsten fejlagtigt er sat for højt, eller et eller flere retmæssige fradrag ikke erudnyttet (F1). Dette betragtes helt og holdent som fejl, da det næppe er udtryk foren bevidst adfærd, at skatteyder på den måde får ”snydt” sig selv.Som en del af de angivelser, der rent faktisk opgøres, er de reguleringer, somforetages på SKATs initiativ. Forhøjelserne (FH) fratrukket nedsættelserne (NS)giver reguleringerne netto (R). Der er anvendt en gråskala, da reguleringerne kanvære foretaget såvel blandt medspillere som modspillere. Endelig har vi deindkomster, der i strid med reglerne ikke selvangives og desuden ikke opdages afSKAT. Disse manglende angivelser består dels af fejl (F2) og dels af egentligtsnyd (S), hvor skatteyderne bevidst angiver for lidt. Med udgangspunkt ielementerne fra figur 2 er skattegabet vist i figur 3.Figur 3. Skattegabet opgjort numerisk og nettoAfsløres ved kontrolAfsløres ikke

NS

FH

F1

F2

S

Skattegabet numerisk

R

F

S

Skattegabet netto

Fejl netto

Skattegabet er altså den teoretiske sum af de foretagne reguleringer, samt fejl ogsnyd, som ikke afsløres. Vi opgør gabet enten numerisk eller netto. I netto-begrebet modregnes beløb, der er angivet for meget, i de beløb, der er angivet forlidt. Det numeriske skattegab har fokus på den samlede mangel på regelefter-levelse og lægger derfor forhøjelser og nedsættelser sammen uden brug affortegn. I stedet for at opgøre én mia. kr. for meget og én mia. kr. for lidt som etsamlet stort rundt nul, indregner det numeriske begreb altså dette som en fejl påto mia. kr.Skattegabet er en vanskelig størrelse at opgøre og i praksis umuligt at måle heltpræcist. I sagens natur har SKAT ikke fuld information om, hvor megetskatteyderne har angivet for lidt og har ikke mulighed for at kontrollere alleskatteydere i hele landet hvert år.Der findes overordnet set flere forskellige tilgange til at opgøre skattegabet, menfælles for dem alle er, at man er nødt til at foretage nogle kompromisser i forholdtil det, målingen burde omfatte, og det, som i praksis er muligt at få med. Nårman diskuterer forskellige opgørelser af skattegabet, skal man derfor være meget

12

præcis med afgrænsningen. Hvilke typer af skatteydere og skattearter er inde-holdt i gabet, og hvilke er ikke?Mere præcist, definerer vi herefterdet totale skatte- og afgiftsgabsåledesDet totale skatte- og afgiftsgaber forskellen mellem det beløb, derfor et givet indkomstår – for alle skattepligtige borgere ogvirksomheder – er selvangivet i skat, moms, told og punktafgifter,og det beløb, der burde være angivet, såfremt disse skatteyderehavde oplyst præcis det, de er pligtige til ifølge reglerne – hverkenmere eller mindreOpgørelsen af det totale skatte- og afgiftstab foretages som tidligere nævnt førskat, hvilket også ses af, at det opgøres i forhold til selvangivelserne og ikke udfra betalingerne. Afgrænsningen er den bredest tænkelige og det totale skatte- ogafgiftsgab omfatter altså alle typer af skatteydere samt alle former for skatter ogafgifter. Det er samtidig den størrelse, SKAT søger at nedbringe, når indsatsentilrettelægges. Det totale skatte- og afgiftsgab kan opgøres netto eller numerisk,men hvis ikke det fremgår eksplicit, vil det være nettobegrebet, der menes.DEKOMPONERING AF DET TOTALE SKATTE-OG AFGIFTSGAB

Skatteyderne kan overordnet opdeles i tre typer1. Borgere – lønmodtagere og personer på overførselsindkomst2. Virksomheder – fx selskaber og selvstændige erhvervsdrivende3. Uregistrerede – dels personer, der opholder sig og arbejder i Danmarkuden myndighedernes kendskab og dels personer, der de facto driveruregistreret virksomhed ved at udføre sort arbejdeVi anvender termenborgerefor den første gruppe, da ordetpersoner– i skatte-teknisk forstand – omfatter såvel modtagere af løn- og overførselsindkomst sompersonligt erhvervsdrivende. De selvstændige er i stedet for indeholdt i gruppe 2,der omfatter alle typer af virksomheder. Dette skel mellem borgere og virksom-heder anvendes konsekvent i resten af papiret.Den tredje og sidste gruppe af skatteydere består af alle de uregistrerede. Enperson på overførselsindkomst eller en lønmodtager, der arbejder sort i sin fritid,driver per definition selvstændig virksomhed og er som sådan ikke at betragtesom borger uagtet, at denne person evt. modtager løn- eller overførselsindkomstved siden af indtægten fra det sorte arbejde.På den måde dækker de tre typer tilsammen alle skatteydere uden at overlappehinanden. Dermed bliver det muligt at opdele skattegabet i bidrag fra hver af detre slags skatteydere, jf. figur 4. Det totale skatte- og afgiftsgab er altså summenaf skatte- og afgiftsgabet fra henholdsvis borgere, virksomheder og uregistrerede.

13

Figur 4. Det totale skatte- og afgiftsgab fordelt på typer af skatteydereRFSSkatte- og afgiftsgabetfor borgere

+RFSSkatte- og afgiftsgabetfor virksomheder

+RSSkatte- og afgiftsgabetfor uregistrerede (sort arbejde)

=RFSDet totale skatte-og afgiftsgab

Af figuren fremgår det, at fordelingen på fejl og snyd er noget forskellig for detre grupper. Særligt bør man bemærke, at alle uregelmæssigheder i forbindelsemed de uregistrerede betragtes som bevidst snyd.Som nævnt i definitionen af det totale skatte- og afgiftsgab er indeholdt bådeskat, moms, told og punktafgifter. Gabet kan dermed dekomponeres i endnu endimension, som det er gjort i tabel 1.Tabel 1. Det totale skatte- og afgiftsgabs bestanddele. Skatteydere og -arterBorgereTunge borgereSelskaber> 250 ansatteLette borgereVirksomhederSelvstændigeerhvervsdrivendeSelskaber0-250 ansatteØvrigevirksomhederUregistreredeUdlændinge i DKuden tilladelseUregistreredevirksomheder

SkatMomsAfgiftToldNote:Selskaberomfatter såvel aktie- og anpartsselskaber som interessent- og kommanditskaber.Derudover indeholder selskaber også andelsforeninger.Øvrige virksomhederindeholder fx medden her valgte afgrænsning offentlig virksomhed m.v..

De grønne felter er de områder, der belyses ved hjælp af complianceunder-søgelsen. Gabet for de uregistrerede er således ikke belyst, men for de registre-rede virksomheder er nogle af de væsentligste komponenter belyst med bådeskatte- og momsdelen for alle selvstændige erhvervsdrivende og for selskabermed op til 250 ansatte.14

Borgerdelen er dækket nogenlunde ind, da unddragelse med moms, afgift og toldikke er lige så relevant for borgernes vedkommende – heraf de skraverede felter.I disse kategorier er det hovedsageligt ulovlig indførsel af varer til eget forbrug,der tæller. Er der omvendt tale om videresalg af indførte varer med fortjenestefor øje, som ikke selvangives, er der de facto tale om uregistreret virksomhed, ogdet hører således til i opgørelsen af gabet for de uregistrerede.I denne rapport koncentrerer vi os om den del af det totale skatte- og afgiftsgab,der alene vedrørerskatpå borgerne – vi kalder det forSkattegabet for borgere.Mere præcist definerer vi det som følgerSkattegabet for borgereer forskellen mellem det beløb, der for etgivet indkomstår – for alle skattepligtige borgere – er selvangivet iskat, og det beløb, der burde være angivet, såfremt borgerne havdeoplyst præcis det, de er pligtige til ifølge reglerne – hverken mereeller mindreSkattegabet for borgere opgøres i tråd med det totale skatte- og afgiftsgab førskat.Skattegabet for borgereer en ægte delmængde afskatte- og afgiftsgabet forborgere.I tabel 1 omfatterSkattegabet for borgerepræcis de to grønne felterøverst til venstre, mensSkatte- og afgiftsgabet for borgeretillige inkluderer deseks skraverede felter.BEREGNING AF SKATTEGABET FOR BORGERE UD FRA COMPLIANCEUNDERSØGELSEN

Ovenfor er defineret, hvad vi opfatter ved skattegabet for borgere. Hvordanmåler vi det så? Der er generelt flere tilgange til at opgøre skattegab. Overordnetset skelner man typisk i skatteadministrationerne rundt omkring i verden mellementop-down-og enbottom-up-tilgang.5En form fortop-downmetode tager sit udgangspunkt i makrodata – tal forøkonomien som helhed. De personlige indkomster, som de fremstår i national-regnskaberne, sammenlignes med de tilsvarende tal fra skattemyndighedernesregistre for på denne måde at identificere inkonsistens. Disse diskrepanser kan sålægges sammen til et samlet mål for skattegabet.Bottom-up-metodenhedder sådan, fordi den så at sige opgør gabet nedefra og op.Fejl og snyd fastlægges på individniveau for et repræsentativt udsnit af borgere,og resultaterne skaleres derefter til et samlet beløb for hele befolkningen. Det erdenne tilgang, som er udgangspunkt for opgørelsen af skattegabet for borgerne,som præsenteres senere i denne rapport.

5

I forskningsverdenen skelnes ofte mellem direkte og indirekte metoder. Som en indirektemetode kan nævnes nationalregnskabsmetoden, mens kontroller af tilfældigt udvalgte borgere ogvirksomheder betegnes som en direkte metode.

15

Med udgangspunkt i de 10 729 gennemførte kontroller opgøres for hvertskattecenter et gennemsnitligt reguleringsbeløb for lette og tunge borgere hverfor sig. Herefter ganges de to gennemsnitsbeløb for hvert skattecenter med derespektive populationer af lette henholdsvis tunge borgere i skattecentret.Beløbene for lette og tunge kan nu lægges sammen til et samlet beløb for alleborgere i skattecenteret, og regionstallene konstrueres simpelt ved at summereover skattecentrene i hver region. Beløbet for hele landet findes til slut ved blotat lægge tallene for de seks regioner sammen. Dette giver et troværdigt billede afomfanget for hele landet, netop fordi resultaterne for de enkelte skattecentre errepræsentative på grund af den stratificerede tilfældige udvælgelse.Da opgørelsen her baserer sig på et meget stort antal kontroller opnås en for-holdsvis høj præcision i opgørelsen. Desuden giver bottom-up-metoden princi-pielt mulighed for at dekomponere resultaterne i mange forskellige dimensioner– fx efter køn, alder, skattecenter, region, indkomst, compliancegrader osv. Detteer ikke muligt med top-down tilgangen. Endelig har vi her et unikt materiale medregistrering af fejltyper koblet til alle gennemførte reguleringer. På den måde erdet sågar muligt at underopdele skattegabet på forskellige fejltyper, hvilket ermeget værdifuldt i forhold til den fremtidige ressourcedisponering og indsats-planlægning.

Dette afslutter afsnittet om afgrænsninger og definitioner, og vi går nu videre tilat se på selve resultaterne.

16

COMPLIANCEGRADER,FEJLPROCENTER OGREGULERINGSBELØBI det følgende belyses regelefterlevelsen ved gennemsnitlige compliancegrader,fejlprocenter og reguleringsbeløb fordelt på regioner, køn og aldersgrupper forhenholdsvis tunge og lette borgere. Udover de gennemsnitlige størrelser visesogså fordelingen af beløbsstørrelserne og compliancegraderne. Resultaternepræsenteres først for de tunge borgere og dernæst for de lette.

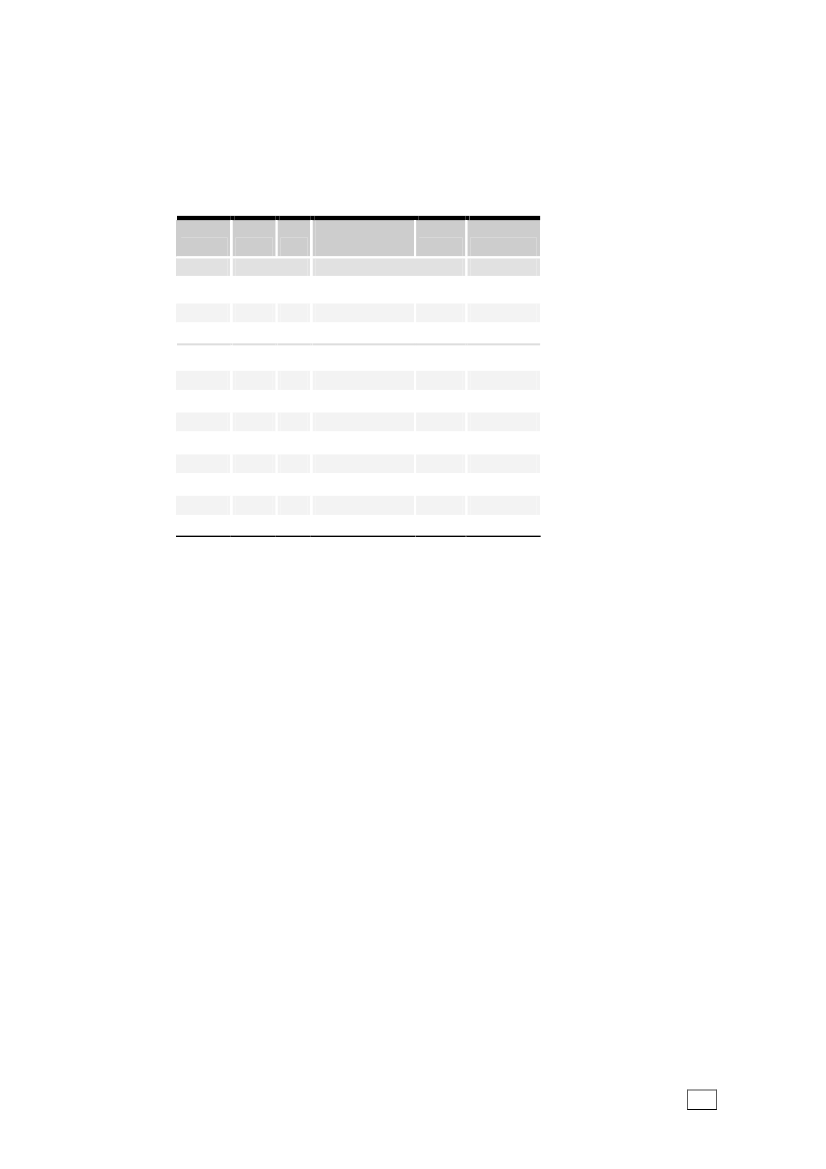

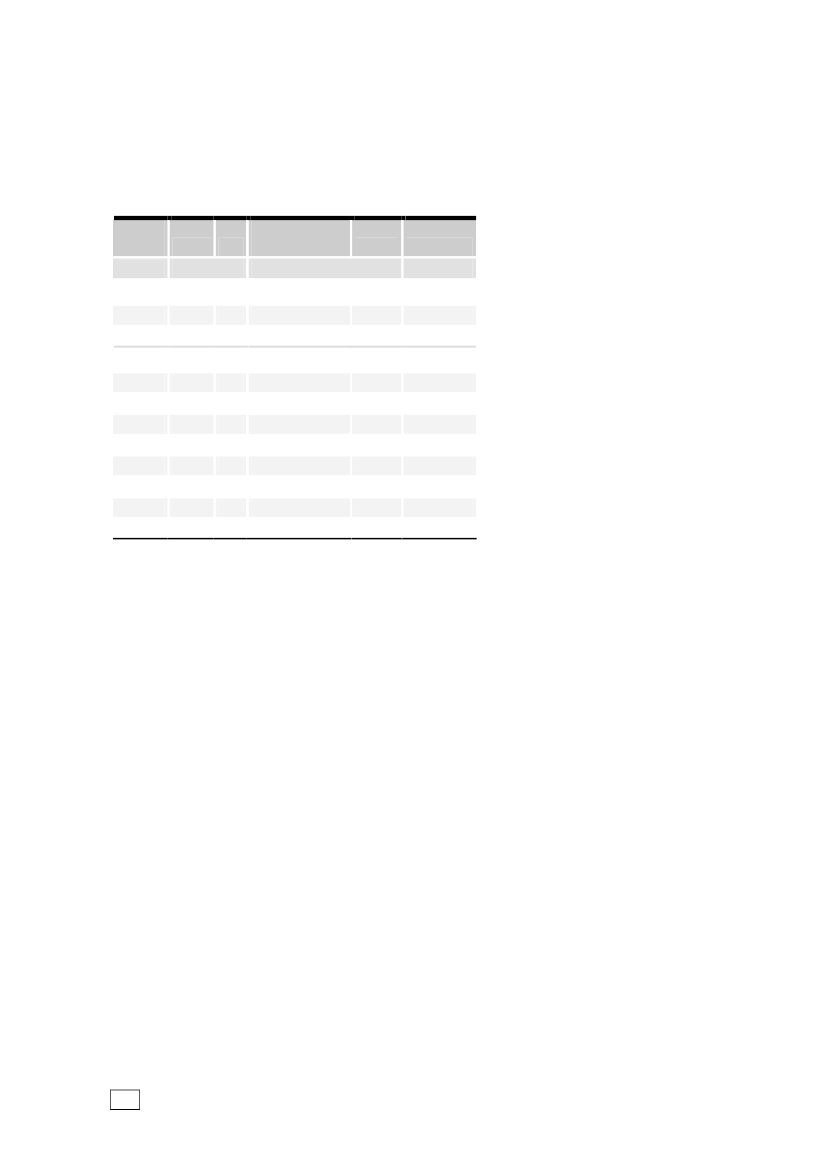

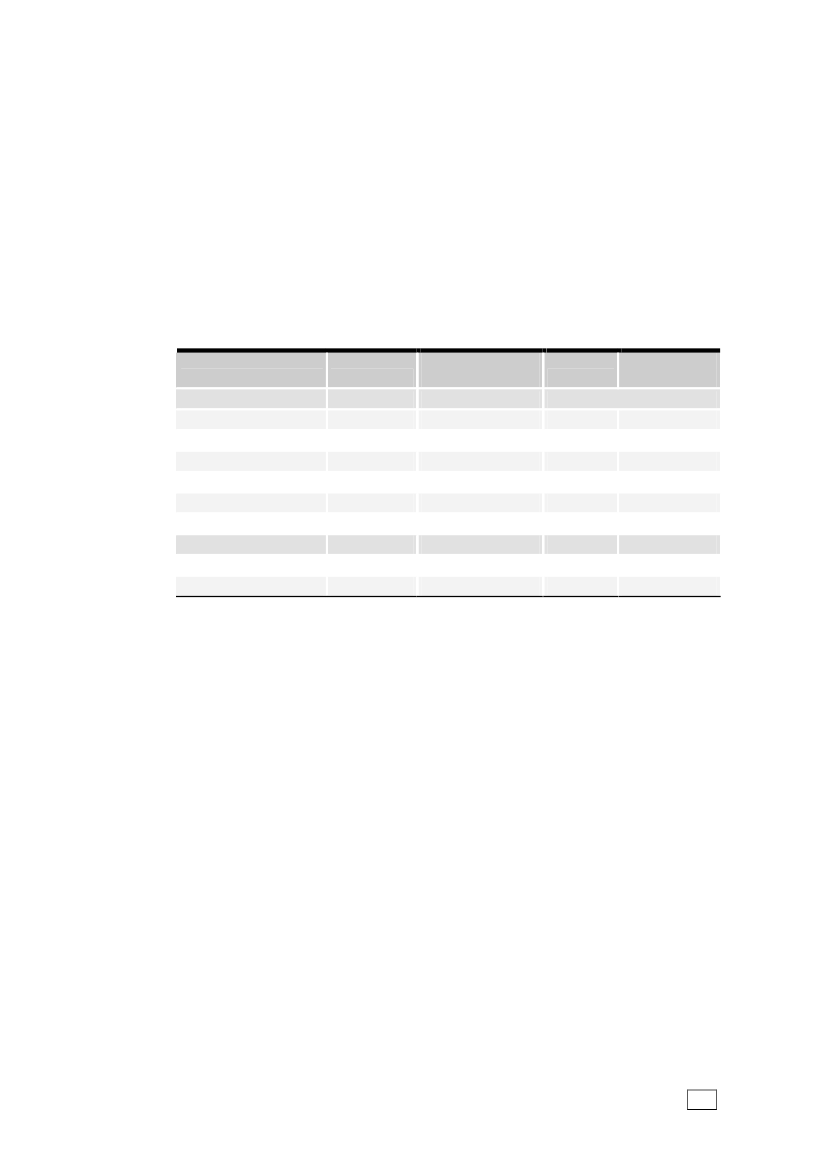

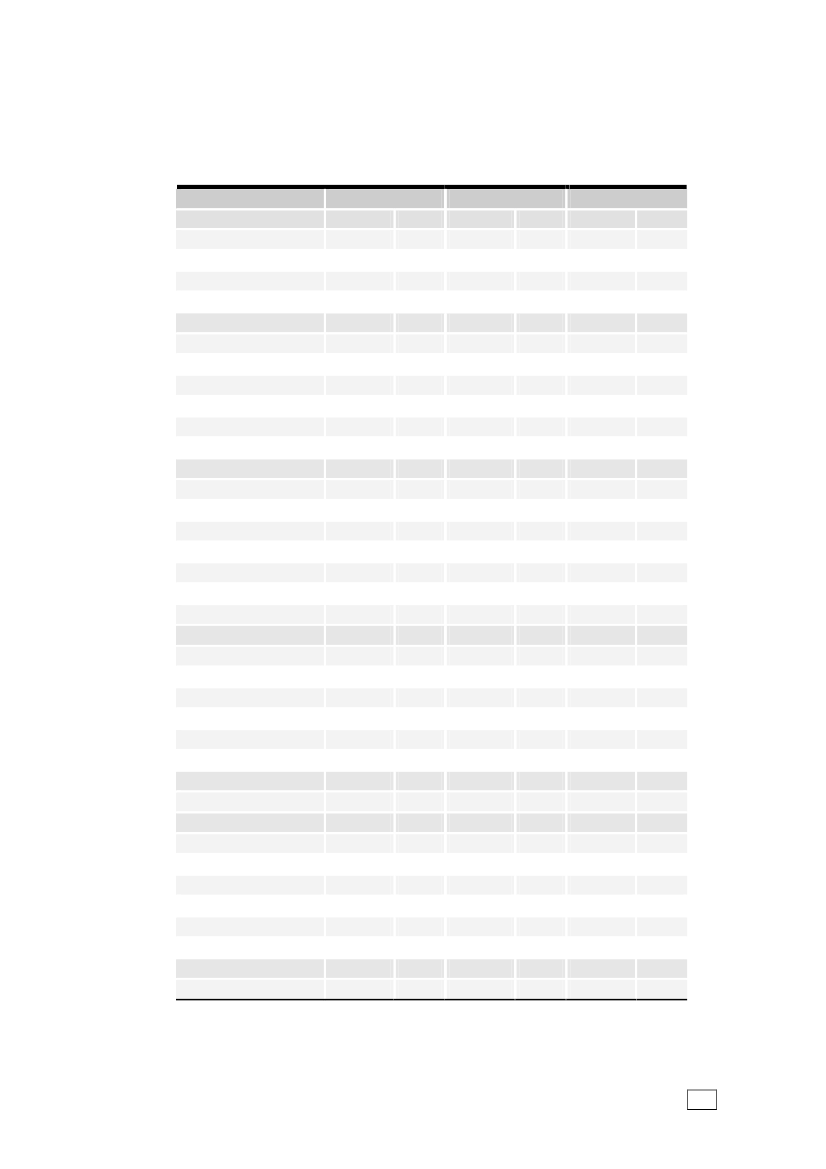

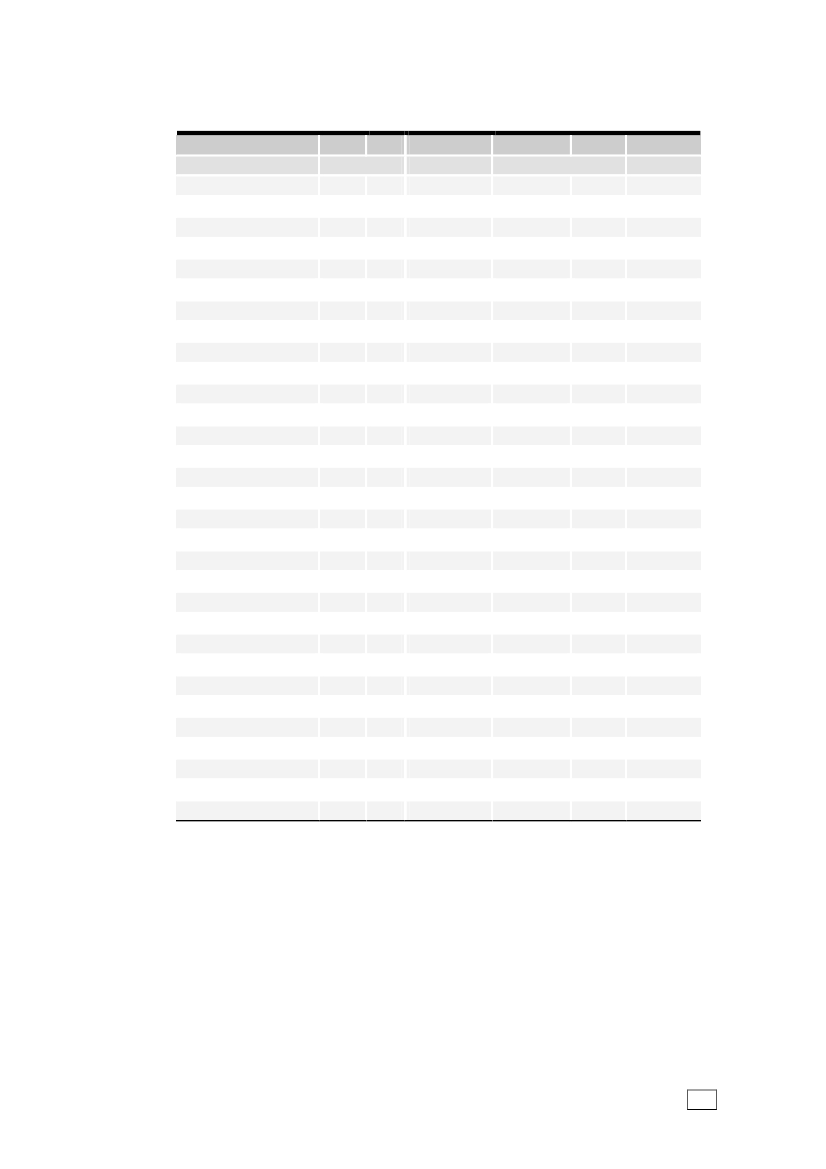

REGELEFTERLEVELSEN–TUNGE BORGERETabel 2 viser resultaterne af compliancekontrollerne for de tunge borgere. Igennemsnit for hele landet var der fejl i 14 pct. af sagerne for de tunge borgere.Fejlprocenten er højest i København med 18 efterfulgt af resten af Sjælland, hvorfejlprocenten er 15. Den laveste fejlprocent på kun 10 findes i Nordjylland.Forskellene er klart signifikante.6Mere specifikt er andelen af fejl markanthøjere øst for Storebælt end i resten af landet – hhv. 16 og 12 pct. Forskellen erogså her klart signifikant.Tabel 2. Fejlpct., numerisk reguleringsbeløb og rating for tunge borgere fordelt påregionerRegionKøbenhavnMidt- og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI altNumeriskEj fejl Fejl reg.beløb i tkr. Rating Kontroller– Procent –––– Gennemsnit –––Antal

81.6 18.484.9 15.185.6 14.490.59.585.0 15.088.0 12.086.2 13.8

19.021.518.517.215.414.217.5

5.435.535.545.655.505.605.55

8481 2381 6661 0921 3791 7878 010

Note: Vedrører ændringer i den skattepligtige indkomst og aktieindkomst. Appendikstabel 3 viserfejlprocent, numerisk reguleringsbeløb og rating for tunge borgere fordelt på de enkelteskattecentre.

Når ønsket er at opgøre det samlede beløbsmæssige omfang af skatteydernesmanglende regelefterlevelse, bør man som tidligere nævnt medtage alle forskellepå, hvad folk har selvangivet, og hvad de burde have selvangivet, hvis reglernevar fulgt til punkt og prikke – uanset om fejlen er i SKATs favør eller omskatteyderen skal have penge tilbage. Vi anvender derfor detnumeriske

6

Rent teknisk er der foretaget et2test (med 5 frihedsgrader) på 5-pct. niveau for, om andelen affejl er ensartet i de forskellige regioner. Da hypotesen må afvises, kan det konkluderes, at der ersignifikant forskel mellem regionerne. Det er samme princip, der ligger til grund, ved alle test irapporten her.

17

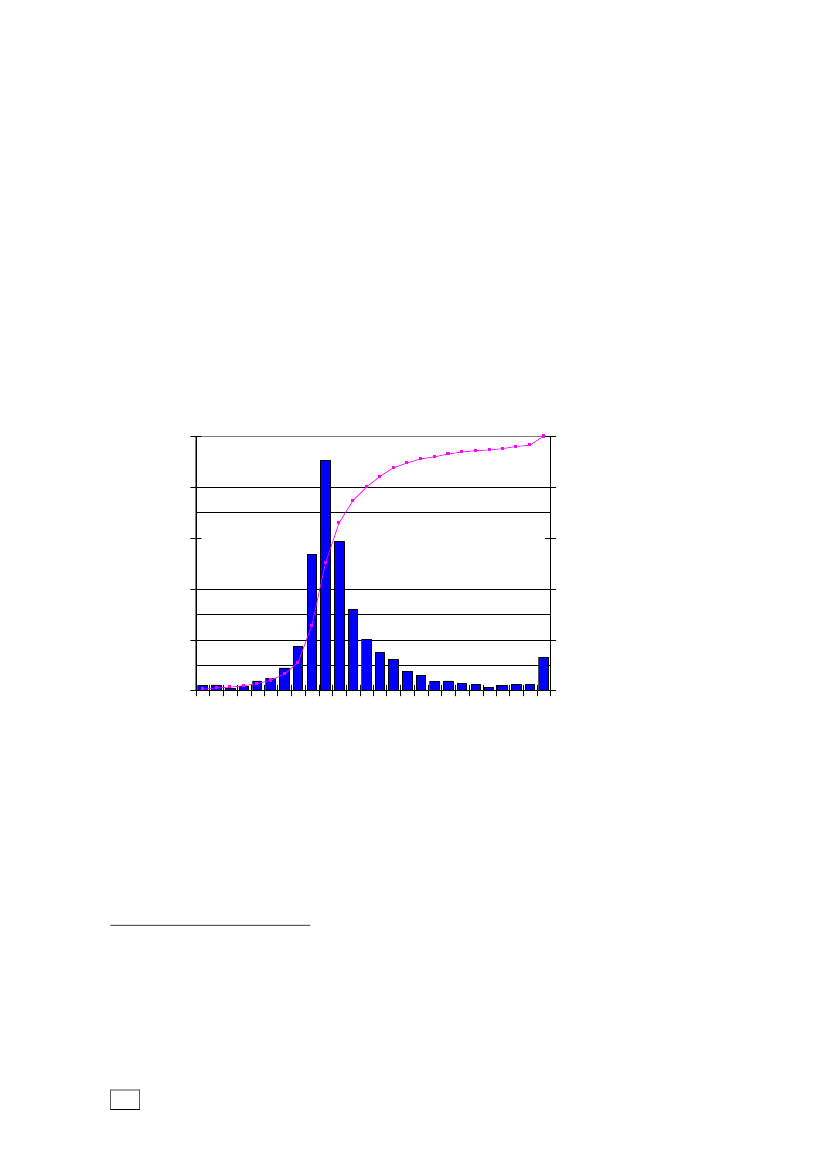

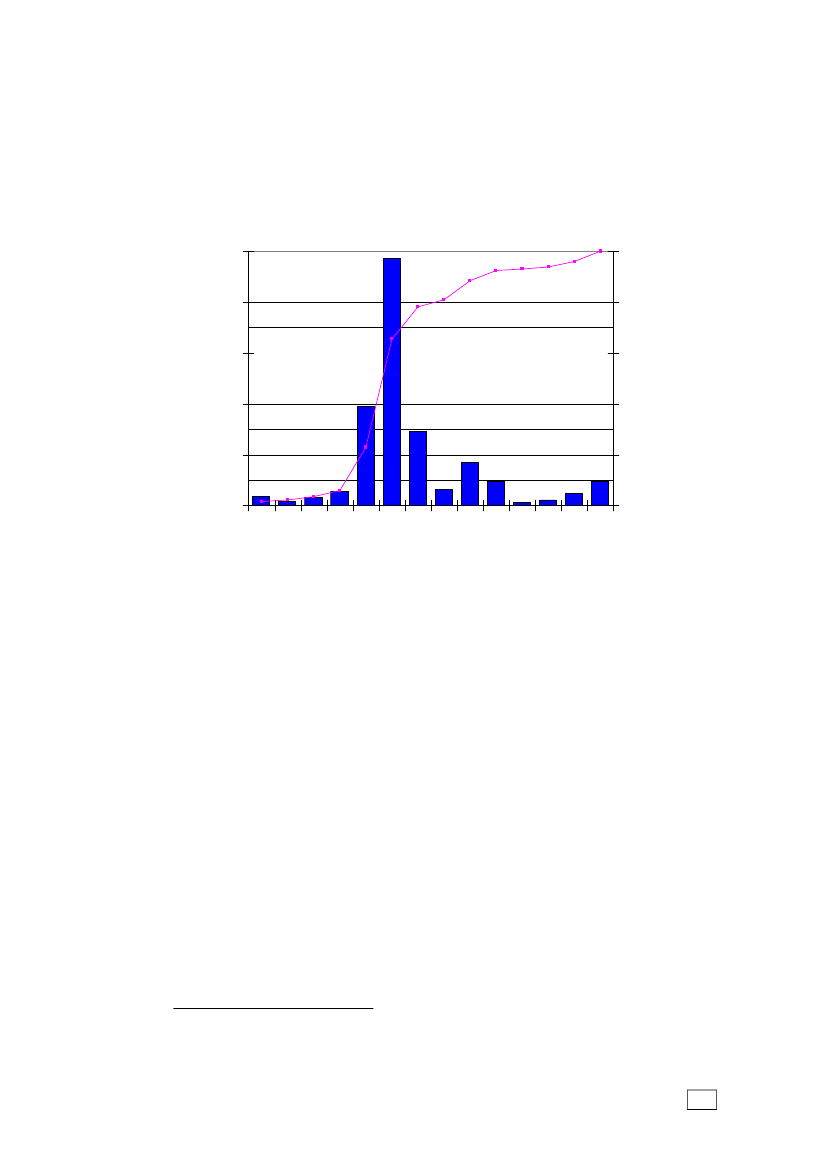

reguleringsbeløb,der findes som summen af positive og negative regulerings-beløb – forhøjelser og nedsættelser – uden hensyn til fortegnene.7Interessererman sig for provenuvirkninger, vil det være mere relevant at se på netto-reguleringerne – forhøjelser minus nedsættelser – der giver den samlede ændringi beskatningsgrundlaget.For hele landet er det gennemsnitlige numeriske reguleringsbeløb opgjort til18 tkr., men svinger mellem 21 tkr. i Midt- og Sydsjælland, hvor beløbet er størstog 14 tkr. i Syddanmark, hvor det er mindst. Forskellene i reguleringsbeløbene erimidlertid ikke signifikante.Figur 5 viser den faktiske fordeling af alle de gennemførte reguleringer efterbeløbets størrelse. Antallet af reguleringer er illustreret med stolperne (værdi-aksen til venstre), mens den s-formede kurve er den kumulerede hyppighed iprocent (værdiaksen til højre).Figur 5. Fordeling af reguleringsbeløb for tunge borgere (histogram)

Fordelingen er koncentreret om intervallet 0 til 5 tkr. (modus), hvor en fjerdedelaf alle reguleringer er foretaget. Halvdelen af alle reguleringer ligger under 5 tkr.(medianen) og resten tilsvarende over. Samlet udgør beløbsstørrelser over 20 tkr.præcis 20 pct. af det totale antal reguleringer. Fordelingen er tydeligthøjreskæv.

En regulering for én skatteyder på -5 000 kr., og +10 000 kr. for en anden giver +7 500 kr. i snitnumerisk. Det er dog kun på tværs af sagerne, vi fjerner fortegnet og ikke på den enkelte sag.Hvis en skatteyder har en ændring på -5 000 kr. og en anden på +10 000 kr. medtages for denneskatteyder et reguleringsbeløb på +5 000 kr. til det samlede numeriske gennemsnit. Samtidig skaldet bemærkes, at gennemsnittet udelukkende beregnes blandt de sager, hvor reguleringgennemføres og altså ikke blandt samtlige kontroller. Disse principper gælder overalt, hvor viopgør det gennemsnitlige numeriske reguleringsbeløb, såfremt der ikke eksplicit er anført andet.

7

18

!

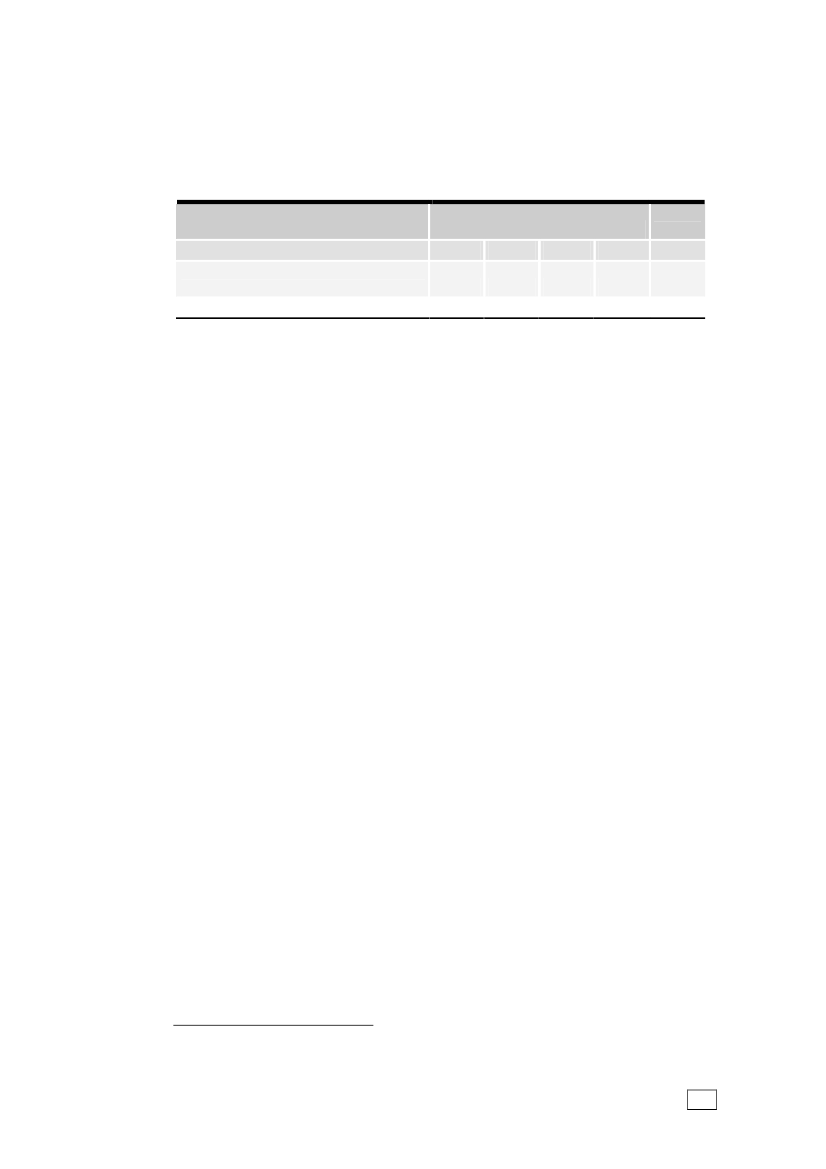

Bemærk at den meget store stikprøve af tunge borgere sikrer en meget ”glat”fordeling – selv ude i halerne af fordelingen. De yderste intervaller ”<-40” og”>80” udgør henholdsvis 0.5 og 3.5 pct. Bemærk også, at intervallet her er megetbredt og betydeligt større end de 5 tkr., som hver af de øvrige stolper repræsen-terer.Blandt de sager, hvor der er sket en regulering, er beløbet sat ned i 26 pct. af til-fældene, dvs. her har borgeren betalt for meget i skat, jf. tabel 3. I de resterendetilfælde er der sket en forhøjelse af skattepligtig indkomst eller aktieindkomsten.Tabel 3. Regulering op eller ned samt numerisk reguleringsbeløb for tungeborgereReguleringNedOpI altAndelProcent

Numeriskreg.beløb i tkr.Gennemsnit

ReguleringerAntal

25.774.3100.0

8.820.617.5

2858241 109

Note: Vedrører ændringer i den skattepligtige indkomst og aktieindkomst.

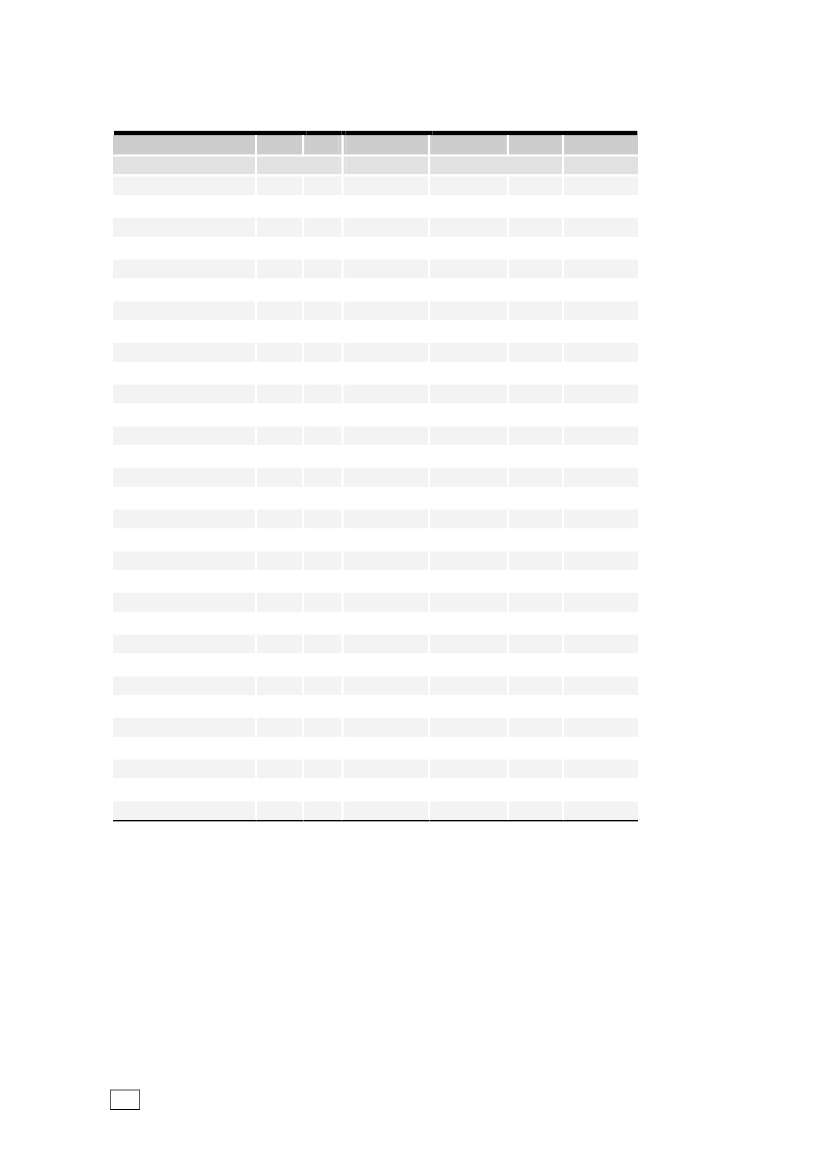

I gennemsnit var det numeriske reguleringsbeløb for de tunge borgere, der fik satindkomsten ned, på 9 tkr. mod 21 tkr. for dem, der blev forhøjet. Forskellen ireguleringsbeløbene er signifikant.I tabel 4 er opgjort den gennemsnitlige compliancegrad for de tunge borgerefordelt på regioner, og for hver region er angivet den relative fordeling ud påcomplianceskalaens syv niveauer fra 0 til 6.Tabel 4. Fordeling af compliancegraderne fra 0 til 6 for hver region for tungeborgereRegion0KøbenhavnMidt- og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI alt0.40.2-0.10.10.00.1Rating (procentvis andel)10.70.20.30.2-0.20.221.10.91.01.00.81.11.039.47.77.35.17.44.26.647.55.96.33.27.26.2563.4 77.56.2 79.06.1 79.07.5 82.97.4 79.97.0 78.8Gns. KontrollerratingAntal5.435.535.545.655.505.605.558481 2381 6661 0921 3791 7878 010

6.8 10.1 74.7

Note: Når der i en region ikke er nogen sager med en given rating, så er der i tabellen angivet ”-”,hvorimod 0.0 betyder, at der er en andel større end nul men ikke nok til at runde op til 0.1.

Compliancegraden ligger som gennemsnit betragtet meget flot, når man ser pålandet som helhed. Her er tallet 5.55, hvilket altså svarer til et sted nogenlundemidt mellemsnehvidogknækket hvid.

19

Ser man på den underliggende fordeling på de forskellige trin på skalaen – dennederste række i tabellen – er næsten fire femtedele helt hvide svarende tilratingen 6, mens der falder nogenlunde lige mange – 6-7 pct. – i hver afkategorierne fra 3 til 5. Det interessante er, at det på landsplan kun er godt 1 pct.af de tunge borgere, der – efter kontrollen er gennemført – er blevet betegnetsom decideret modspillere og dermed har opnået en compliancegrad på 2 ellerlavere. Af disse er det endda langt hovedparten, der er placeret i det lysegulesegment. Når man sammenholder med, at det næsten er hver syvende af de tungeborgere, der har fejl i selvangivelsen, så er det tydeligt, at den klart overvejendedel af disse fejl ikke er alvorlige.Variationen i den gennemsnitlige compliancegrad på tværs af regionerne er gan-ske beskeden, som det også fremgår af tabellen. Den laveste og den højeste re-gelefterlevelse er opnået i København og Nordjylland, hvor compliancegraderneer henholdsvis 5.43 og 5.65. Sammenligner man den underliggende fordeling påcomplianceskalaen for disse to regioner, er mønstret nu ganske klart på trods afden beskedne forskel. Andelen, der har opnået en rating på 5 eller 6 ligger forbegges vedkommende 4-5 procentpoint højere i Nordjylland, mens Københavnligger højere på alle øvrige skalatrin – særligt på de grønne trin – 3 og 4 – hvorKøbenhavn på begge trin ligger godt 4 procentpoint over Nordjylland.Yderligere kan man bemærke, at Nordsjælland med 75 pct. har den laveste andelaf sager, der får betegnelsensnehvid.Til gengæld er de klart bedst repræsentereti kategorienknækket hvidmed en andel på 10 pct. af sagerne. Samlet set liggerNordsjælland således kun marginalt dårligere end landsgennemsnittet.Betragter man øst og vest, hver for sig, fremgår det, at man på Sjælland akkurathar de tre laveste regionale compliancegrader, mens man omvendt har de trehøjeste vest for Storebælt. Forskellene er dog ret beskedne. Øst for Storebælt kanden vægtede gennemsnitlige compliancegrad beregnes til 5.50 mens den forresten af landet ligger på 5.59 (fremgår ikke af tabellen).I tabel 5 er fejlprocenten, det numeriske reguleringsbeløb samt compliance-graden for de tunge borgere fordelt på køn og alder. Som det ses, er fejlprocentenhele 5 procentpoint højere for mænd end for kvinder eller sagt på en anden måde,så er den næsten en halv gang større. Denne forskel er da også klart signifikant.Det gennemsnitlige numeriske reguleringsbeløb pr. gennemført regulering erligeledes højere for mændene end for kvinderne – knap en fjerdedel større.Denne forskel er dog ikke signifikant. Indregnes forskellen i træfprocenten vedat opgøre det gennemsnitlige reguleringsbeløb blandt samtlige sager og ikke blotblandt, de hvor regulering er foretaget, bliver resultatet 3.1 tkr. for mændene og1.7 tkr. for kvinderne (ikke vist i tabellen). Det er en forskel på mere end80 procent. I gennemsnit for kvinder og mænd for alle sager – uanset om der erfejl eller ej – er den numeriske regulering på 2.4 tkr.Forskellen på mænd og kvinder afspejles også i nogen grad i den gennemsnitligecompliancegrad. Når forskellen trods alt ikke er større, kan det hænge sammenmed, at de store beløb og højere fejlprocenter fremkommer, fordi mændeneinden for segmentet af tunge borgere ligger i den tungeste ende i forhold tilkvinderne. De har mere komplekse indkomstforhold og større formuer, og for20

ægtepar er den fælles formue måske i højere grad registreret i mandens navn.Der er altså fortsat i langt overvejende grad tale om fejl og ikke snyd, selv omdisse fejl optræder oftere og i større omfang blandt mændene.Tabel 5. Fejlprocent, numerisk reguleringsbeløb og rating for tunge borgerefordelt på køn og alderNumeriskEj fejl Fejl reg.beløb i tkr. Rating Kontroller– Procent –––– Gennemsnit –––Antal

KønKvindeMandAlder0-1920-2930-3940-4950-5960-6970+I alt96.73.316.315.115.219.515.420.020.417.55.835.485.515.495.515.535.725.551747831 3641 6041 4101 2751 3998 01083.6 16.484.5 15.584.2 15.885.2 14.886.4 13.691.09.086.2 13.888.9 11.183.7 16.315.318.95.635.483 8034 207

Note: Vedrører ændringer i den skattepligtige indkomst og aktieindkomst. De gennemsnitligenumeriske reguleringsbeløb er kun beregnet for de sager, hvor der er sket en regulering.

Fra en tidligere spørgeskemaundersøgelse – foretaget af Rockwool FondensForskningsenhed i 2004/2005 – ved vi, at forskellen mellem kønnene er langtstørre for så vidt angår udførelsen af sort arbejde, som vi ikke har med her. Knap30 pct. af mændene i undersøgelsen sagde, de havde udført sort arbejde inden fordet sidste år, mens den tilsvarende andel blandt kvinderne kun udgjorde knap12 pct., jf.Nyt fra Rockwool Fondens Forskningsenhed. April 2006.Det fremgår også af tabel 5, at andelen af fejl falder med stigende alder, hvis derses bort fra de 0-19 årige. Jo ældre folk bliver, jo mindre bliver sandsynlighedenaltså for, at der begås fejl. Dette forhold er klart signifikant. Et lignende mønstergenfinder Rockwool Fondens Forskningsenhed for så vidt angår sort arbejde, derogså falder med stigende alder, jf.Nyt fra Rockwool Fondens Forskningsenhed.April 2006.Måles regelefterlevelsen ved compliancegraden er alle de erhvervsaktive aldrefra 20 til 69 år nogenlunde lige efterrettelige og det på et ret højt niveau. Billedeter endog noget bedre for den yngste og den ældste aldersgruppe. Når de 0-19årige har så lave fejlprocenter, skyldes det formentlig, at mange af dem harmeget enkle indkomstforhold eller er ”administreret” af sine forældre.

21

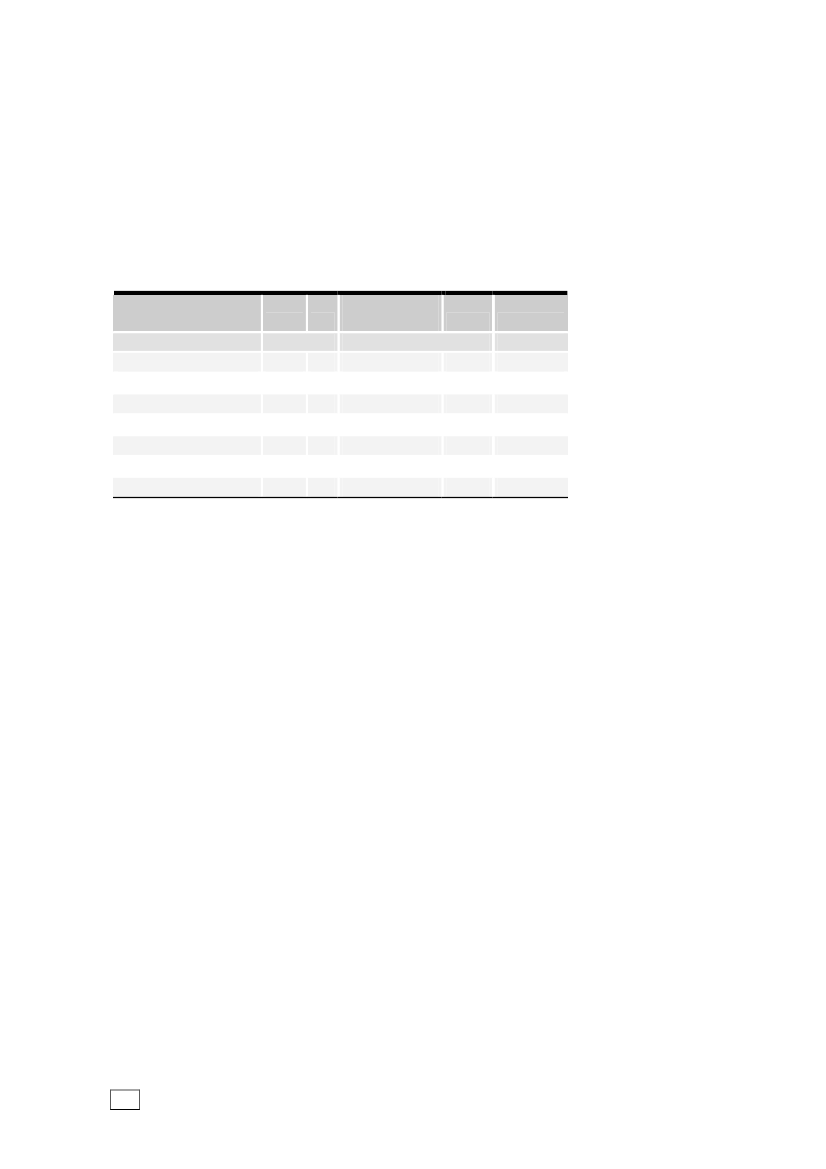

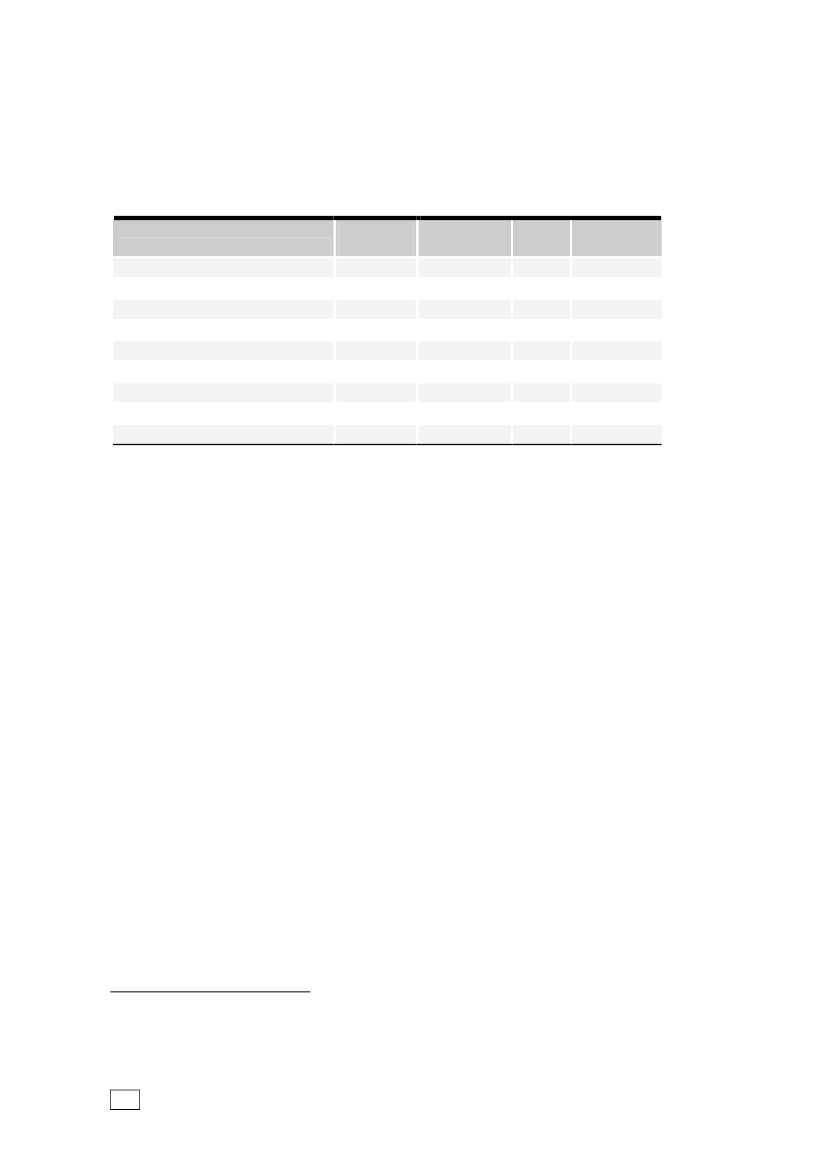

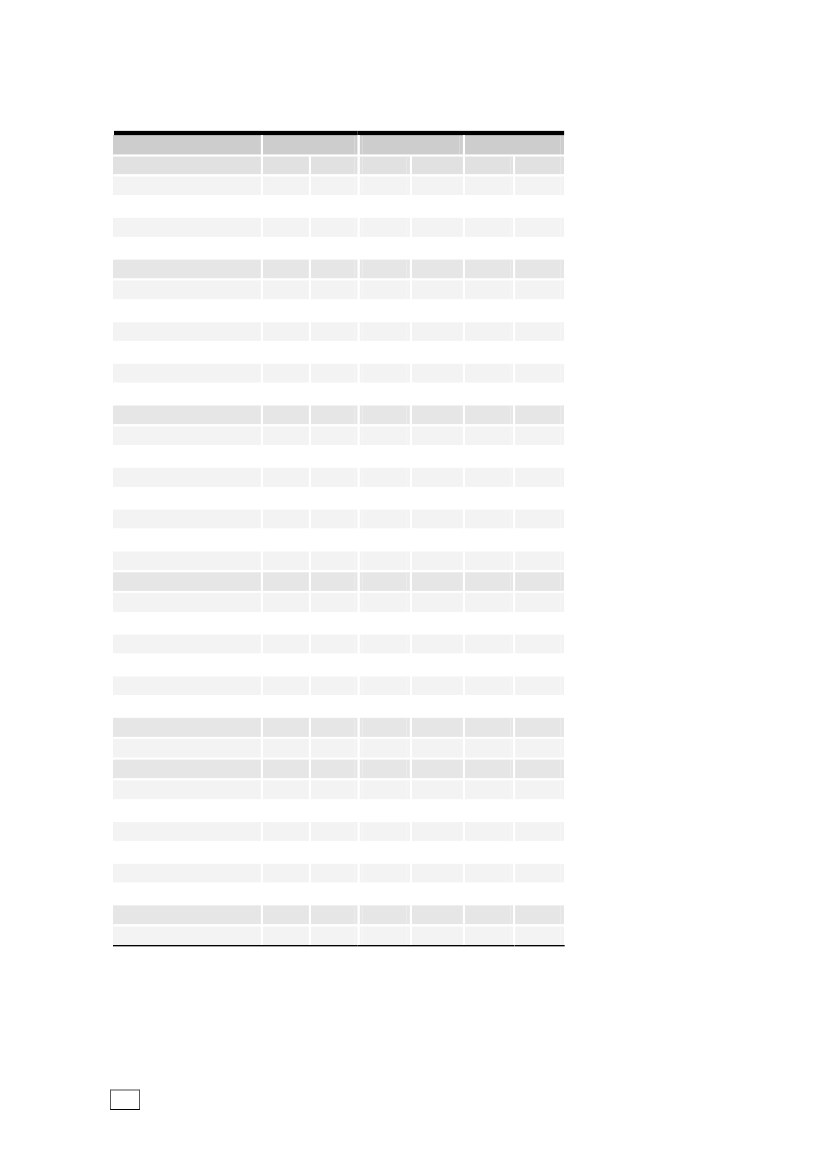

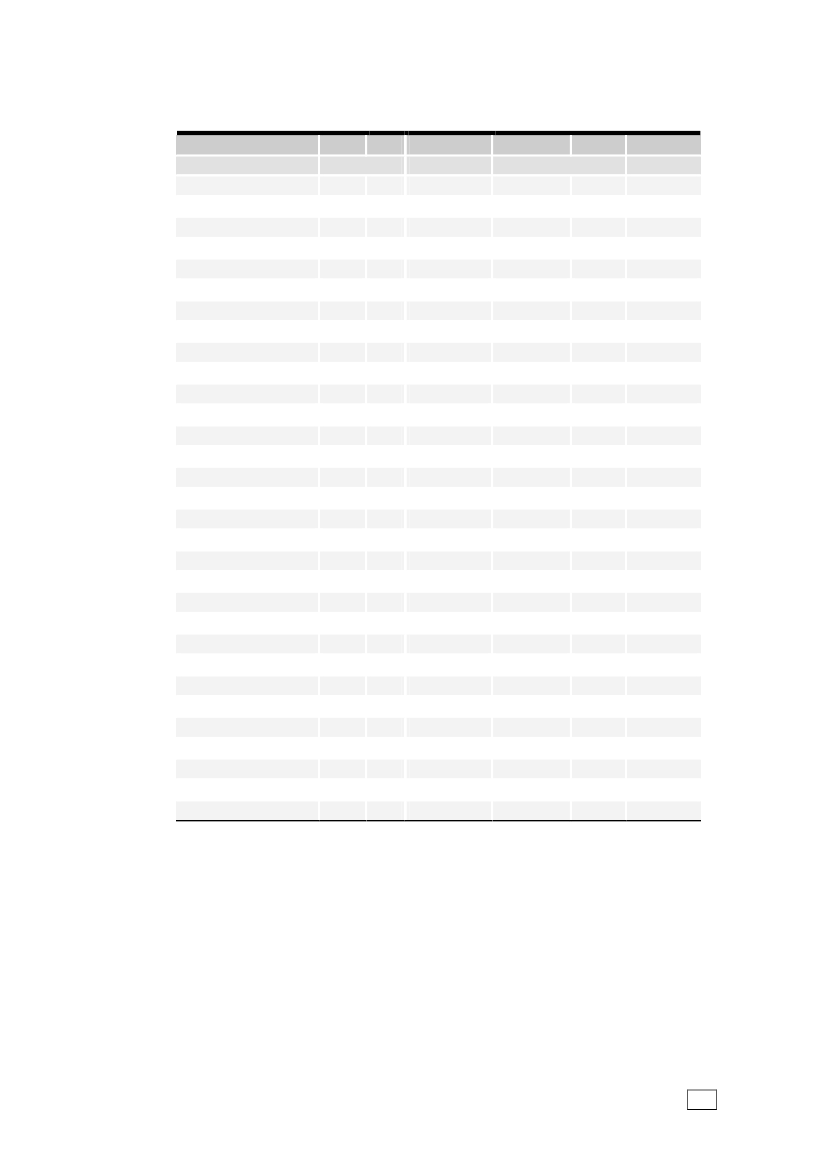

REGELEFTERLEVELSEN–LETTE BORGERETabel 6 viser resultaterne af compliancekontrollerne for de lette borgere. Igennemsnit for hele landet blev der konstateret fejl i 5 pct. af sagerne, hvilketsom forventet er markant lavere sammenlignet med de tunge borgere. Detgennemsnitlige numeriske reguleringsbeløb blandt de lette borgere er på knap23 tkr., når der ses bort fra en enkelt ekstrem regulering på over 1.7 mio. kr.Tabel 6. Fejlprocent, numerisk reg.beløb og rating for lette borgere fordelt påregionerRegionKøbenhavnMidt- og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI altNumeriskEj fejl Fejl reg.beløb i tkr. Rating Kontroller– Procent –––– Gennemsnit –––Antal

94.4 5.692.6 7.497.0 3.095.6 4.494.2 5.894.5 5.594.8 5.2

20.026.516.131.214.427.122.7

5.845.775.905.865.845.865.85

3884135493124725852 719

Note: Vedrører ændringer i den skattepligtige indkomst og aktieindkomst. De gennemsnitligenumeriske reguleringsbeløb er kun beregnet for de sager, hvor der er sket en regulering. Iberegningen af det gennemsnitlige reguleringsbeløb er der set bort fra en enkelt ekstremregulering på over 1,7 mio. kr., som ellers ville påvirke det gennemsnitlige reguleringsbeløbmarkant. Appendikstabel 4 viser fejlprocent, numerisk reguleringsbeløb og rating for letteborgere fordelt på de enkelte skattecentre.

Det fremgår videre af tabel 6, at fejlprocenten og det gennemsnitlige regulerings-beløb er lavest i Midtjylland. Her er der hele 97 pct., der har været helt fejlfrie.Den højeste fejlprocent findes i Midt- og Sydsjælland, hvor reguleringsbeløbetogså er højt – dog ikke så højt som Nordjylland, der med 31 tkr. ligger højst oger over det dobbelte af de 14 tkr. for Nordsjælland i bunden. Der er altså ikkenogen entydig sammenhæng mellem det numeriske reguleringsbeløb og fejl-procenten på tværs af regionerne.Omvendt finder man et tydeligt mønster, når man ser på fejlprocenten alene. Detre højeste regionale fejlprocenter er koncentreret på Sjælland, og forskellen iandelen af fejl øst for Storebælt kontra resten af landet er da også hele 2procentpoint – med henholdsvis 6 og 4 pct. fejl (ikke vist i tabellen). Forskellener signifikant.Der vil i de kommende analyser blive set nøjere på, hvordan eventuelle forskellepå tværs af regionerne med hensyn til fx indkomststørrelser, uddannelses-mønstre, socioøkonomisk fordeling m.m. kan have betydning for de observeredefejlprocenter. En sådan analyse vil naturligvis også omfatte de tunge borgere.Den faktiske fordeling af alle de gennemførte reguleringer blandt lette borgereopgjort efter beløbsstørrelser er vist i figur 6.

22

Fordelingen er som for de tunge borgere koncentreret om det første positiveinterval fra 0 til 10 tkr. (modus).8Her er 42 pct. af alle reguleringer foretaget.Medianener igen præcis 5 tkr., mens beløbsstørrelser over 20 tkr. udgør 22 pct.af antal reguleringer i alt, hvilket overraskende er en smule mere end blandt detunge.Figur 6. Fordeling af reguleringsbeløb for lette borgere (histogram)

Fordelingen er også for de lette borgere højreskæv, men er ikke helt så ”glat”,som den tilsvarende fordeling for tunge borgere. Dette hænger i høj gradsammen med den mindre stikprøve og lavere fejlprocent, der samlet giver færreantal reguleringer. De yderste intervaller ”<-40” og ”>80” udgør hhv. 1.5 og4.1 pct., men bemærk at intervallerne her er meget bredere end de 10 tkr., somhver af de øvrige stolper repræsenterer.Af tabel 7 fremgår det, at der er sket en nedsættelse af den skattepligtigeindkomst i knap en fjerdedel af sagerne og en tilsvarende forhøjelse i de øvrigegodt tre fjerdedele af sagerne. Dette mønster er stort set identisk med billedet frakontrollerne af de tunge borgere – dog med lidt færre nedsættelser relativt blandtde lette, jf. tabel 3 og tabel 7.Det er ikke blot oftere, at den skattepligtige indkomst reguleres op end ned. Deter også væsentligt større beløb. Således er forhøjelsen i snit på 27 tkr., mens dentilsvarende regulering ned var på 10 tkr. Forskellen er imidlertid ikke signifikant.

8

Bemærk at intervallerne i forhold til figur 5 er øget til 10 tkr., da der kun er en ottendedel såmange observationer (reguleringer) blandt de lette som blandt de tunge.

!

23

Tabel 7. Regulering op eller ned samt numerisk reguleringsbeløb for lette borgereReguleringNedOpI altAndelProcent

Numeriskreg.beløb i tkr.Gennemsnit

ReguleringerAntal

23.077.0100.0

9.626.622.7

32106138

Note: Vedrører ændringer i den skattepligtige indkomst og aktieindkomst. De gennemsnitligenumeriske reguleringsbeløb er kun beregnet for de sager, hvor der er sket en regulering. Der erset bort fra en enkelt ekstrem regulering på over 1.7 mio. kr., da den påvirker det gennemsnitligereguleringsbeløb markant.

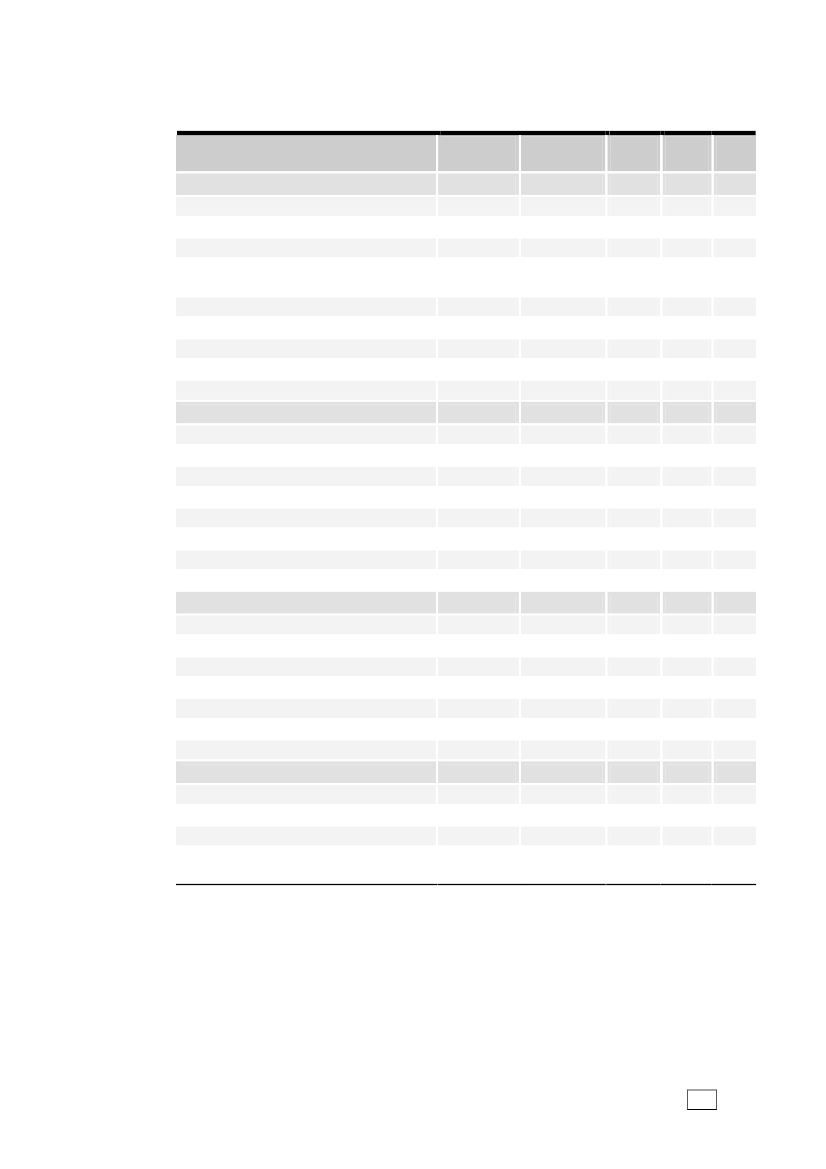

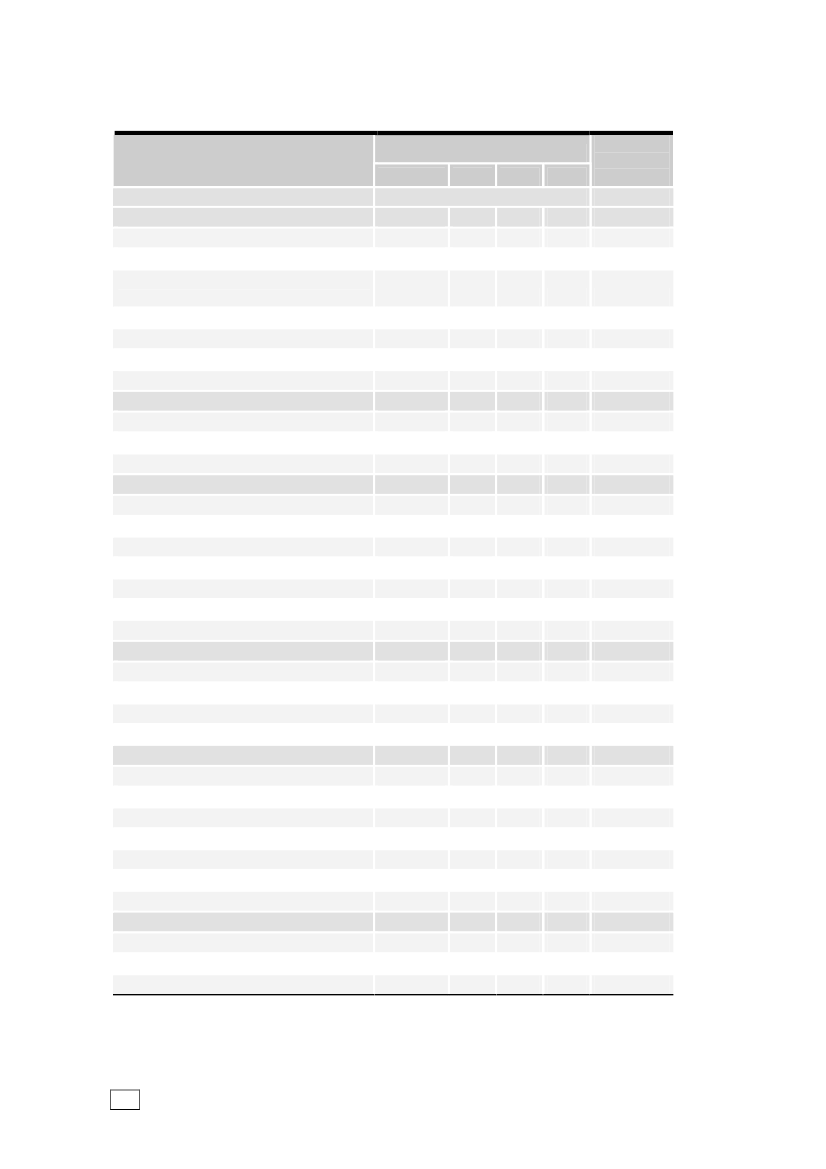

Tabel 8 viser den gennemsnitlige compliancegrad for de lette borgere fordelt påregioner. For hver region er desuden angivet den relative fordeling afcomplianceskalaens værdier fra 0 til 6.Tabel 8. Fordeling af compliancegraderne fra 0 til 6 for hver region for letteborgereRegion0KøbenhavnMidt- og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI alt-------Rating (procentvis andel)1-0.50.30.70.3-0.22-1.00.4-0.40.50.431.12.01.00.91.61.61.444.53.70.92.33.23.53.0563.4 91.03.3 89.52.1 95.32.8 93.22.2 92.50.5 93.92.2 92.8Gns. KontrollerratingAntal5.845.775.905.865.845.865.853884135493124725852 719

Note: Når der i en region ikke er nogen sager med en given rating, så er der i tabellen angivet ”-”,mens 0.0 betyder, at andelen er positiv, men ikke helt 0.1.

Compliancegraden på 5.85 i gennemsnit for hele landet er høj! Vi er med andreord meget tæt på den fuldkomne regelefterlevelse for denne gruppe af borgere,og ligger tilmed 0.3 point højere i forhold til gennemsnittet for de tunge borgere.Den gennemsnitlige compliancegrad for alle skatteydere under ét er 5.7.Den underliggende fordeling på de forskellige compliancegrader viser, at hele93 pct. af de lette borgere er bedømt til at være i densnehvidekategori. Ud af de2 719 kontroller i alt blev der ikke fundet nogenrødesager og blot 0.6 pct. imodspillersegmentet som helhed. Af disse er der dobbelt så mangelysegulesommørkegule.Der er altså ikke mange alvorlige fejl, og der er i langt højere gradtale om fejl end egentligt snyd.På tværs af regionerne er variationen yderst beskeden. Med 5.77 i Midt- og Syd-sjælland og 5.90 i Midtjylland er det største spænd på blot 0.13! Bemærk, at detogså var disse regioner, der havde henholdsvis størst og mindst fejlprocenter.Sammenligner man den underliggende fordeling på complianceskalaen for de toregioner, er der et tydeligt mønster, selvom den gennemsnitlige rating ligger rettæt.24

Andelen afsnehvidei Midtjylland er således 6 procentpoint højere end i Midt-og Sydsjælland, men til gengæld tilsvarende lavere fordelt på alle de øvrigekategorier mellemmørkegulogknækket hvid.Der er i Midt- og Sydsjælland ca.dobbelt så mange som i Midtjylland i kategorierne 1, 2 og 3 – både hver for sigog tilsammen. For andelen aflysegrønneer der en faktor fire til forskel. Vær dogopmærksom på, at disse relativt store forskelle, som udgangspunkt er fra etmeget lavt niveau, og derfor ikke giver voldsom grund til bekymring.Man skal i øvrigt også tolke disse underliggende fordelinger med lidt størreforsigtighed, da vi her blandt de lette borgere har en stikprøvestørrelse, der kunudgør ca. en tredjedel af stikprøven af tunge borgere, og vi samtidig har enfejlprocent, der også kun udgør godt en tredjedel. Nogle af grupperne er derforlidt ”tyndt besat” og derfor ikke så robuste over for at drage alt for håndfastekonklusioner. Dette er i særlig grad gældende for region København, der jf.appendikstabel 2 kun baserer sig på 89 gennemførte kontroller mens de øvrigeregioner bygger på mellem 362 og 634 faktiske sager. Når der i fordelingen forKøbenhavn således ikke optræder en eneste modspiller, skal det altså tages medet gran salt.Betragter man øst og vest, hver for sig, genfinder man mønstret, som vi så blandtde tunge borgere. Også for de lettes vedkommende forekommer de laveste regio-nale compliancegrader akkurat i de tre regioner på Sjælland, mens man omvendthar de tre højeste vest for Storebælt. Forskellene er dog meget beskedne. Øst forStorebælt kan den vægtede gennemsnitlige compliancegrad beregnes til 5.82mens den for resten af landet ligger på 5.88 og dermed er tættere på idealet (ikkevist i tabellen).For lette og tunge borgere under ét, er den gennemsnitlige compliancegrad forhele landet på 5.75, jf. appendikstabel 5. Da andelen af lette borgere er ca.dobbelt så stor som andelen af tunge, er det ikke overraskende, at gennemsnittetfor alle borgere er tættere på compliancegraden på 5.85 for de lette end de 5.55for de tunge.Tabel 9 viser fejlprocentens fordeling på køn og alder for de lette borgere. Somdet ses, har mænd en højere fejlprocent (knap 7) sammenlignet med kvindernesgodt 4 pct. Forskellen er signifikant. Der er også en tydelig forskel på detgennemsnitlige reguleringsbeløb, som er næsten dobbelt så høj for mændene somfor kvinderne. Forskellen er også her signifikant.Forskellen bliver endnu mere udpræget, når det gennemsnitlige reguleringsbeløbopgøres pr. sag blandt samtlige sager og ikke blot for de regulerede. Blandtmændene er den numeriske regulering på 1.9 tkr. i snit, mens den for kvinderneblot er 0.6 tkr. Det er altså hele tre gange så meget (tallene fremgår ikke aftabellen). For mænd og kvinder under ét bliver den gennemsnitlige regulering foralle lette borgere på 1.2 tkr. eller præcis halvdelen af det tilsvarende tal for detunge borgere.Når man ser på fejlprocenten for de forskellige aldersgrupper, er der relativt storeforskelle. Fejlprocenten er med omkring 1 lavest for de helt unge (0-19 årige) ogde ældste (70+ årige). Den er klart højest og nogenlunde ens for grupperne af 20-29-, 30-39-, 40-49 og 50-59 årige. Herefter er der en systematisk aftagende25

tendens med stigende alder. Blandt aldersgrupperne med de højeste fejlprocenter,er det gennemsnitlige reguleringsbeløb forholdsvist lavt for de 40-49 årige, mensdet til gengæld med 41 tkr. er relativt højt for de 30-39 årige.Tabel 9. Fejlprocent, numerisk reg.beløb og rating for lette borgere fordelt på kønog alderNumeriskEj fejl Fejl reg.beløb i tkr. Rating Kontroller– Procent –KønKvindeMandAlder0-1920-2930-3940-4950-5960-6970+I alt99.0 1.092.6 7.492.3 7.793.1 6.992.7 7.396.8 3.298.7 1.394.8 5.26.426.741.110.623.76.67.022.75.985.845.745.795.775.905.965.853364684104213743623482 71995.9 4.193.4 6.615.328.75.885.811 5041 215––– Gennemsnit –––Antal

Note: Vedrører ændringer i den skattepligtige indkomst og aktieindkomst. De gennemsnitligenumeriske reguleringsbeløb er kun beregnet for de sager, hvor der er sket en regulering. Der erset bort fra en enkelt ekstrem regulering på over 1.7 mio. kr., da den påvirker det gennemsnitligereguleringsbeløb markant.

Med hensyn til den gennemsnitlige rating er der ikke voldsomt stor forskelmellem mænd og kvinder, mens der er en vis variation på tværs af aldersgrupper.Som for de tunge borgere er der også her en tendens til, at de helt unge oggrupperne fra 60 år og op, har været bedst. De høje compliancegrader for dissealdersgrupper skal ses i sammenhæng med de lave reguleringsbeløb på blot6-7 tkr. Omvendt opnås den laveste compliancegrad blandt de 30-39 årige, derogså havde den største gennemsnitlige regulering.Som sagt er compliancegraderne blandt de lette borgere generelt høj, og der er daogså i langt overvejende grad tale om medspillere.

26

COMPLIANCEKORTFra projektets start har det været tanken, at vi med udgangspunkt i resultaterneskulle kunne visualisere eventuelle geografiske forskelle i skatteydernes regel-efterlevelse i form af et eller flerecompliancekort.Disse landkort afbilleder medforskellige gråtoner, hvor i landet koncentrationen af fejl og snyd er henholdsvisstørst og mindst.Variationen i regelefterlevelsen på tværs af landet er således illustreret meddanmarkskort over såvel compliancegraderne som fejlprocenterne. Der er tegnetsærskilte kort for lette og tunge borgere for begge disse elementer af borgernesevne til at selvangive korrekt. For fejlprocenterne er der desuden tegnet et samletlandkort for lette og tunge borgere under ét. Der præsenteres altså i det følgendealt i alt fem forskellige compliancekort .Kortene er inddelt i 30 forskellige zoner svarende til hvert af de 30 skattecentre,som SKAT har været organiseret i indtil udgangen af 2008. Fordelingen her eraltså mere fintmasket, end de regionale data præsenteret ovenfor.Ved farvelægningen afcompliancekorteneer der valgt udelukkende at opereremed en gråskala fra hvid til sort. Når compliancegraden falder eller fejlprocentenstiger, bliver farvelægningen tilsvarende mørkere.9De valgte farver er i øvrigtkonsistente for compliacegrader og fejlprocenter hver for sig. Dermed bliver detmeningsfuldt at holde landkortene for de lette og tunge borgere direkte op modhinanden.

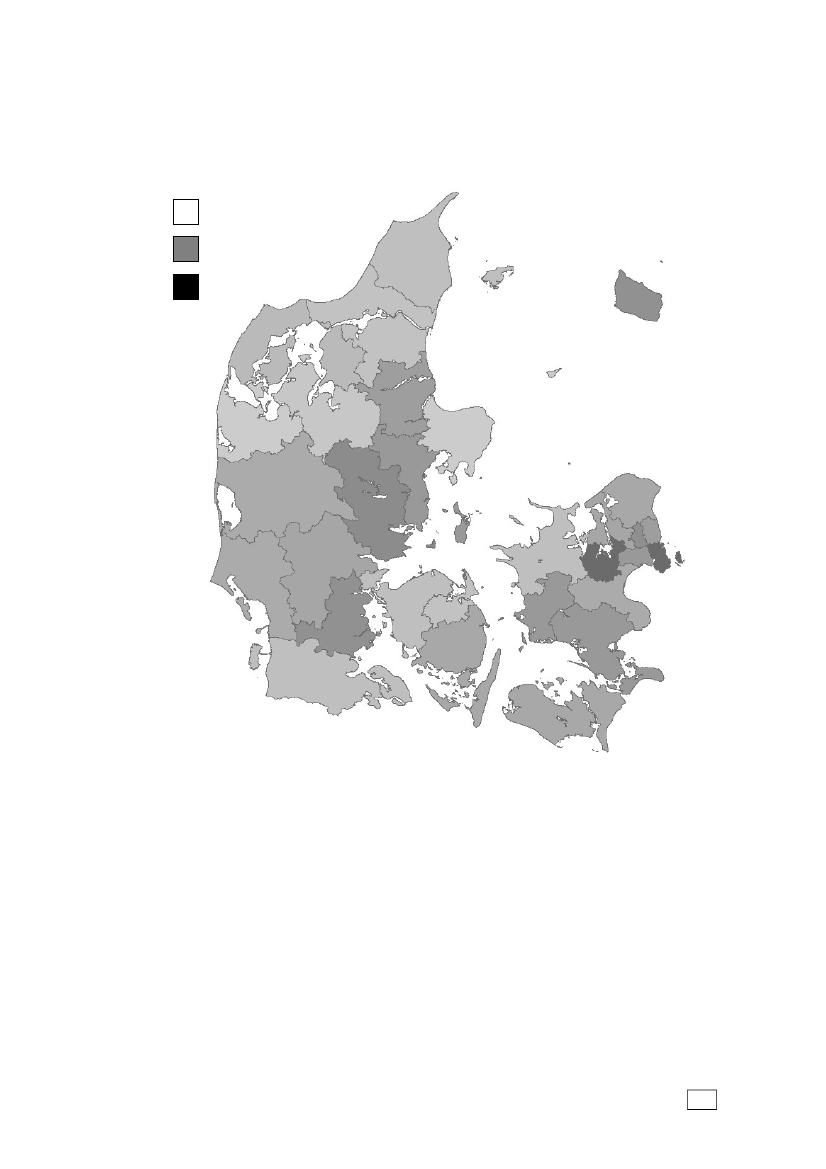

LANDKORT OVER COMPLIANCEGRADERSom vi så i det forrige afsnit, var variationen i compliancegraderne beskeden pådet regionale niveau. Når vi ser på tværs af skattecentrene bliver spredningen lidtstørre, men er dog fortsat ret begrænset.

9

Sædvanligvis inddeles det datamateriale, man ønsker at afbilde på et landkort, i et mindre antalintervaller, der så hver især repræsenteres ved en unik farvekode. Det er ikke tilfældet her. Istedet for ændres farven proportionalt med forskellene i de indiciduelle compliancegrader ogfejlprocenter for hvert af landets 30 skattecentre. På den måde bliver et subjektivt valg afintervalgrænser ikke afgørende for tolkningen af landkortene, og det bliver i princippet muligt atse forskel på resultatet for alle skattecentre.Gråskalaen er valgt dels for at gøre dokumentet mere udskriftsvenligt og dels fordi det ikke vilvære muligt at skelne de forskellige farver fra hinanden, hvis vi ”skalerer” lineært mellem de 7”farver” fra complianceskalaen. Dette ville ellers have været det oplagte valg. Men når encompliancegrad på fx 6 er repræsenteret ved farven hvid og en compliancegrad på 5 ved knækkethvid, så kan man ikke se forskel på fx 5.4 og 5.6 – slet ikke på en udskrift.Skaleringen er i praksis valgt sådan, at kun forskelle af en vis størrelse er mulige at skelne frahinanden. Konkret ændres RGB-parametrene lineært mellem 0 og 255 (i alle 3 dimensioner). Forcompliancegraden svarende til den givne compliancegrads relative placering i intervallet mellem4.0 og 6.0 og for fejlprocentens vedkommende svarende til den relative placering mellem 0 og40. En compliancegrad på 4.0 bliver altså helt sort, mens 6.0 præsenteres som helt hvid.Tilsvarende bliver en fejlprocent på 0 præsenteret som helt hvid og en på 40 som helt sort.

27

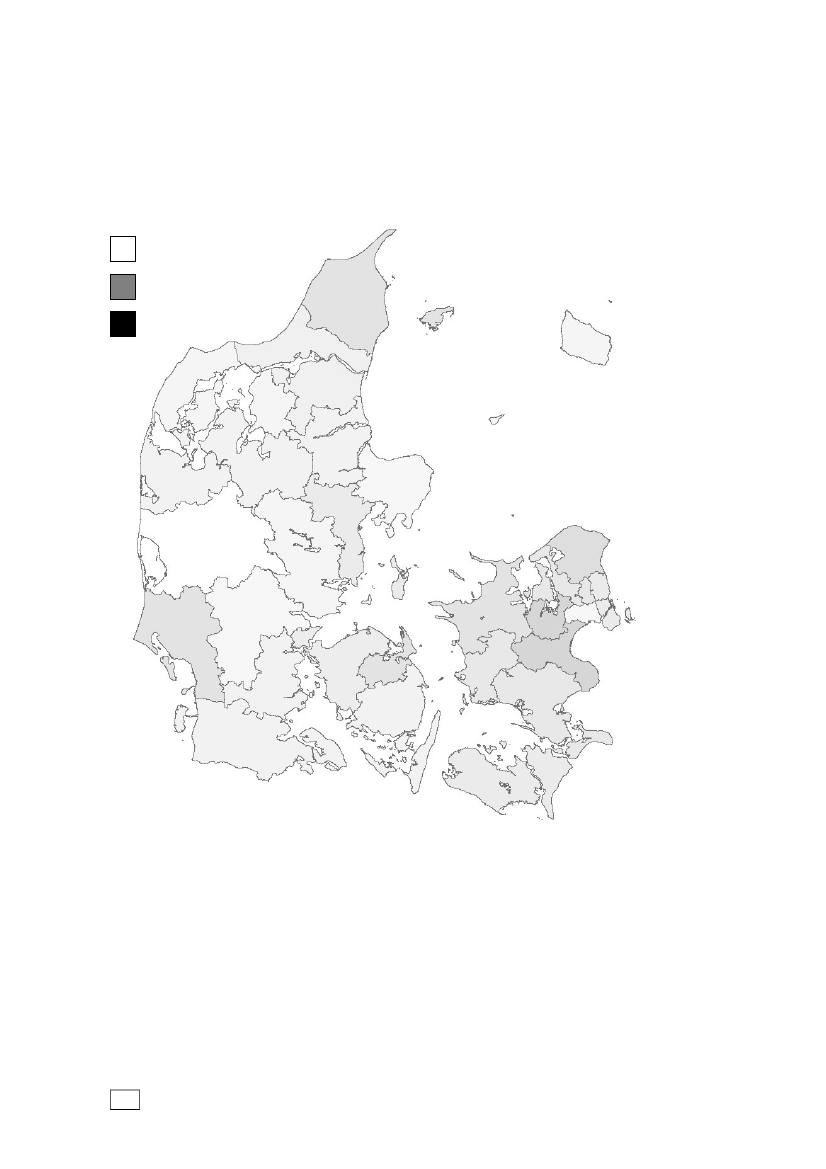

Det tydeligste mønster for de lette borgere, der er afbilledet i figur 7, er, at regel-efterlevelsen ligger marginalt lavere øst for Storebælt og også en smule lavere ide to store byområder Århus og Odense end i de tilstødende skattecentre. Dettegælder dog ikke for København.Figur 7. Compliancegrader fordelt på skattecentre forlette borgere

6.05.04.0

Note: Desto mørkere farve desto mindre grad af regelefterlevelse svarende til en laverecompliancegrad. Helt hvid repræsenterer compliancegraden 6.0 og helt sort svarer til 4.0! Seappendikstabel 4 for den underliggende rating pr. SC.

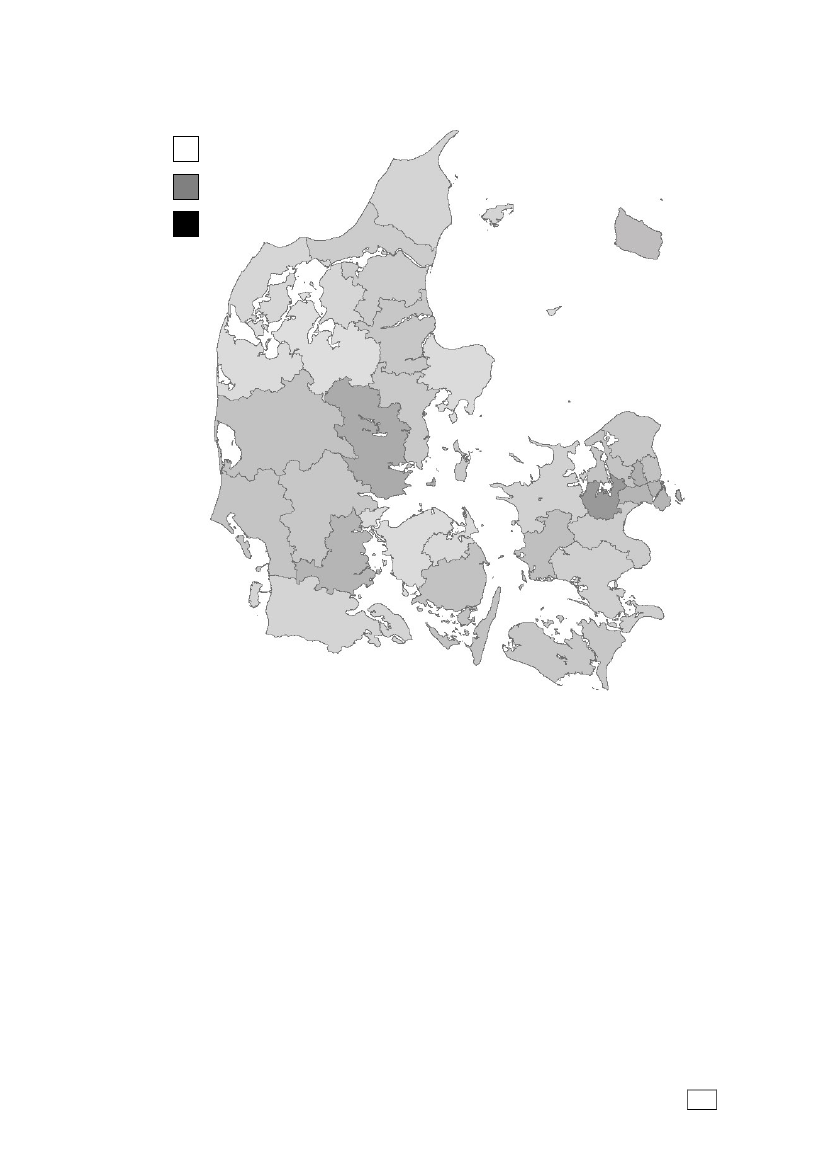

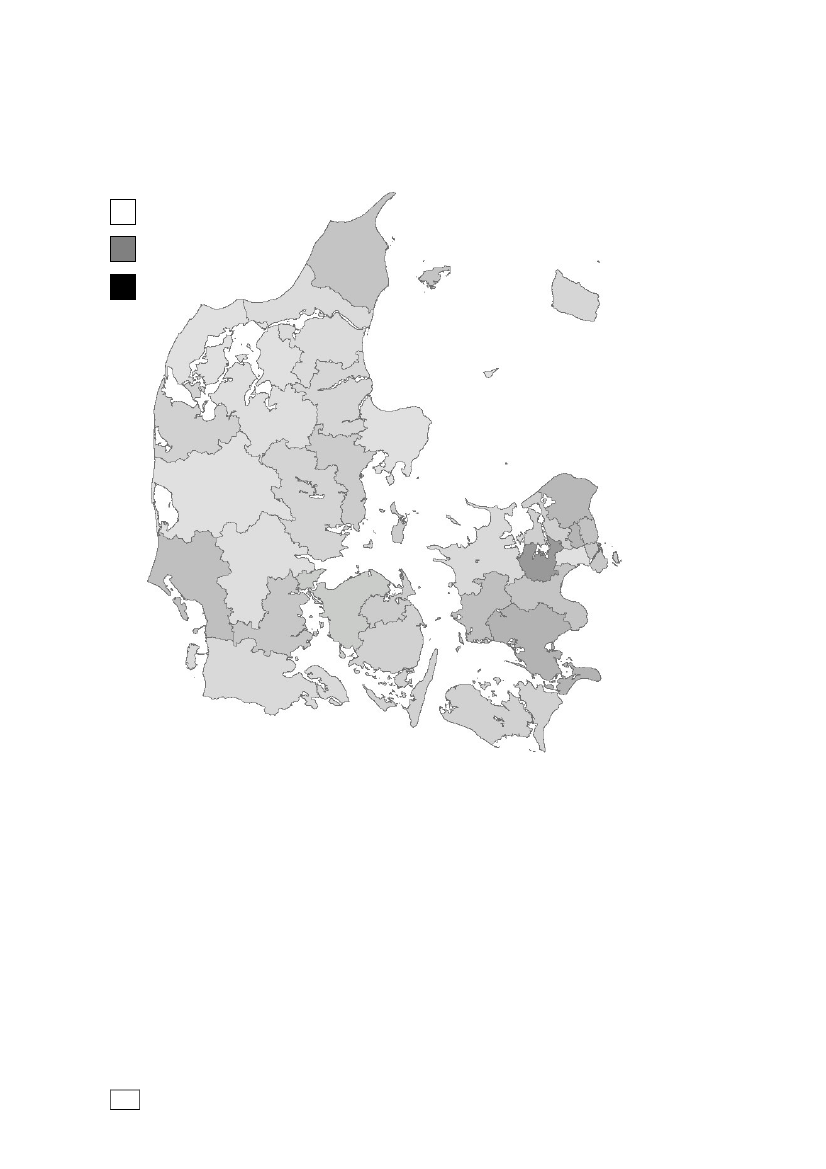

Figur 8 viser den tilsvarende fordeling for de tunge borgere. Mønstret fra de letteer ikke synligt her, men der er et helt klart billede af, at regelefterlevelsen overalti landet er lavere for de tunge borgere end for de lette – i og med at kortet ervæsentligt mørkere. Variationen mellem skattecentrene er lidt større her, men deter ikke noget, der træder tydeligt frem.

28

Figur 8. Compliancegrader fordelt på skattecentre fortunge borgere

6.05.04.0

Note: Desto mørkere farve desto mindre grad af regelefterlevelse svarende til en laverecompliancegrad. Helt hvid repræsenterer compliancegraden 6.0 og helt sort svarer til 4.0! Seappendikstabel 3 for de underliggende compliancegrader pr. skattecenter.

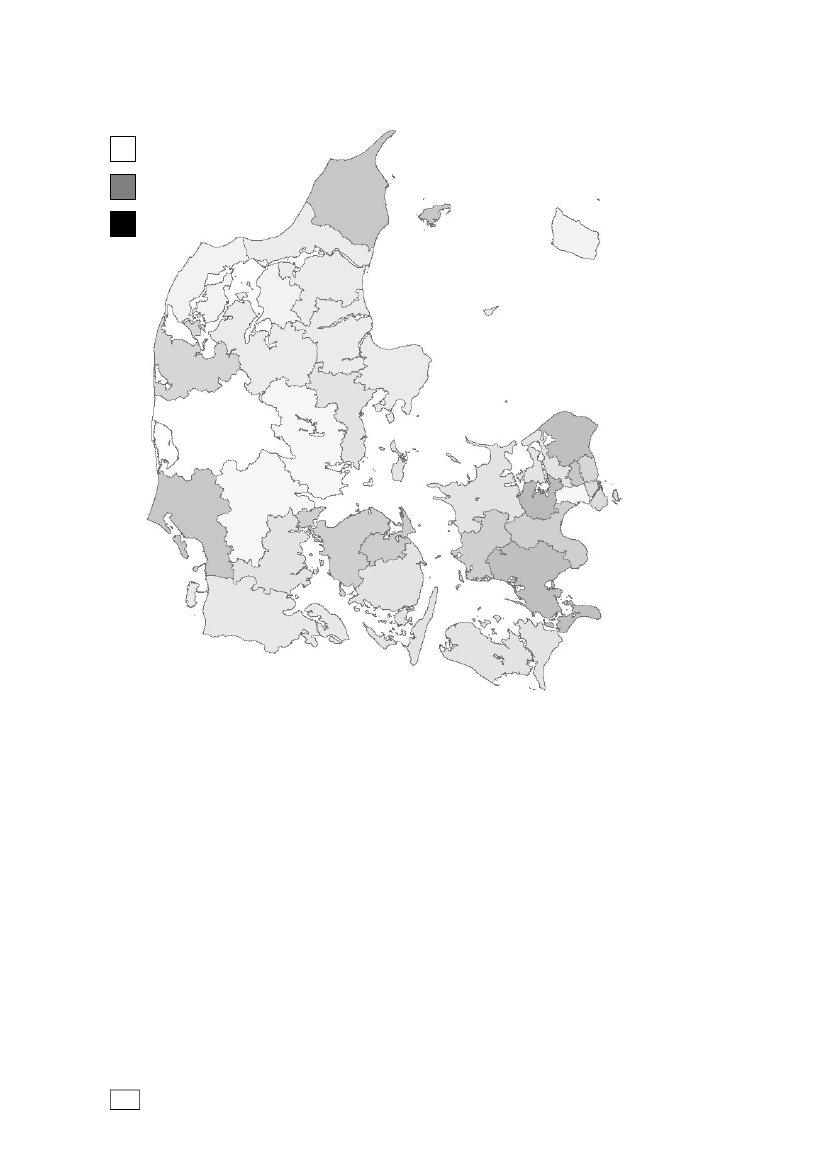

LANDKORT OVER FEJLPROCENTERDer er som sagt også tegnet landkort for fejlprocenterne. Her er sammenlignelig-heden i farvelægningen mellem lette og tunge også gældende, men farveniveaueter fastsat en smule anderledes end for compliancegraderne, jf. fodnote 9 ognoterne til figurerne nedenfor.Figur 9 viser fejlprocenterne for de lette borgere, der som tidligere nævnt ersignifikant større øst for Storebælt. De tre regioner på Sjælland har såledeslandets højeste fejlprocenter, men der er som kortet viser nogen variation iandelen af fejl blandt skattecentrene i regionerne. Derfor fremstår detsignifikante resultat knap så tydeligt på kortet.

29

Figur 9. Fejlprocenter fordelt på skattecentre forlette borgere

02040

Note: Desto mørkere farve desto større fejlprocent. Helt hvid repræsenterer en fejlprocent på 0 oghelt sort svarer til en fejlprocent på 40! Se appendikstabel 4 for de underliggende fejlprocenter pr.skattecenter.

Der ser iøvrigt ikke ud til at være nogen klar systematik i forhold til de størstebyer. Variationen i fejlprocenten på tværs af landets skattecentre er genereltnoget større end blandt de tilsvarende compliancegrader. Der er ca. 10procentpoint i forskel mellem top og bund.Også hvad angår fejlprocenterne, er variationen på tværs af landet en smulestørre blandt de tunge borgere end blandt de lette – se figur 10 og appendikstabel3. Den højeste fejlprocent her ligger således hele 15 procentpoint over denlaveste. Det er dog kun et enkelt skattecenter, der ligger så højt, og da usikker-heden på denne observation er � 5 procentpoint, kan den reelle spredning altsåtænkes at være mindre.Billedet – af en signifikant ringere regelefterlevelse øst for Storebælt – sløresigen af variationen blandt skattecentrene inden for hver region. Sjælland er

30