Skatteudvalget 2008-09

SAU Alm.del Bilag 304

Offentligt

Virksomhedernesefterlevelse afskattereglerneIndkomståret 2006

RapportHovedcentretProduktion og StyringIndsatsØstbanegade 1232100 København ØTelefon 72 22 18 18www.skat.dk28. april2009

FORORDFor første gang i SKATs historie er det lykkedes helt systematisk at kortlæggedanskernes evne til at selvangive korrekt. Både omfanget af fejl og decideretsnyd er belyst for indkomståret 2006. Undersøgelsen er meget omfattende ogbygger på en dybdegående kontrol af mere end 22 000 borgere og virksomhederi alle egne af landet. Her fremlægges resultaterne vedrørende virksomhederne.Undersøgelsen er også internationalt helt unik og placerer SKAT i det absolutteførerfelt blandt verdens skatteadministrationer i forhold til at opgøre skatte-ydernes regelefterlevelse og skattegabet med høj præcision. Denne nye viden vilbidrage til, at vi også fremadrettet kan fokusere vores ressourcer de relevantesteder og dermed sikre en effektiv og retfærdig finansiering af den offentligesektor. Mange medarbejdere over hele landet har bidraget til dette flotte resultat.I forbindelse med complianceprojektet blev der indført en række nye procedurerfor indberetning af resultaterne fra kontrollerne. Disse måtte tilmed foregå i flereforskellige elektroniske systemer. Den særlige afrapportering var helt afgørendefor at kunne opsamle så megen nyttig information fra kontrollerne som over-hovedet muligt. Mange medarbejdere har været involverede, og det har derforværet vanskeligt på kort tid at uddanne alle i disse nye rutiner.Siden efteråret 2008 har der pågået et arbejde med at kvalitetssikre de afrappor-terede data. En omfattende gennemgang af flere tusinde individuelle sager er nuved at nærme sig sin afslutning. Løbende har Intern Revision samtidig væretoptaget af at revidere kvaliteten af sagsbehandlingen og afrapporteringen forprojektet. Dette ekstra – men absolut nødvendige – arbejde har forsinketdatabehandlingen væsentligt og er årsag til, at der kan forekomme rettelser i fht.denne version.

INDHOLDSFORTEGNELSEHovedresultater .................................................................................................. 1Compliancegrader ......................................................................................... 1Fejlprocenter.................................................................................................. 1Reguleringsbeløb........................................................................................... 2Skattegabet for virksomheder........................................................................ 2Momsgabet for virksomheder ....................................................................... 3Indledning ............................................................................................................ 4Afgrænsning og definitioner............................................................................... 6Afgrænsning mellem borgere og virksomheder............................................ 6Reguleringsbeløb – netto og numerisk.......................................................... 7Ekstreme observationer ................................................................................. 8Kontrolomfang og usikkerheder.................................................................... 8Fejlprocent kontra træfprocent .................................................................... 10SKATs complianceskala ............................................................................. 12Skat og moms .............................................................................................. 13Beregning af vægtede gennemsnit .............................................................. 14Skattegabet .................................................................................................. 14Compliancegrader, fejlprocenter og reguleringsbeløb .................................. 21Regelefterlevelsen – skat................................................................................. 21Regelefterlevelsen – moms ............................................................................. 27Skattegab og momsgab for virksomhederne .................................................. 29Skattegabet ...................................................................................................... 29Momsgabet ...................................................................................................... 33Fejltyper ............................................................................................................. 34Appendiks 1. Afrapportering virksomheder .................................................. 36Appendiks 2. Fordelingen af fejltyper på hovedgrupper .............................. 39Appendiksfigurer .............................................................................................. 43Appendikstabeller ............................................................................................. 45

TABELOVERSIGTTabel 1. Det totale skatte- og afgiftsgabs bestanddele. Skatteydere og -arter.................18Tabel 2. Fejlprocent, numerisk reguleringsbeløb og rating fordelt på regioner og efterejerform. Ex moms ..........................................................................................................21Tabel 3. Regulering op eller ned samt gennemsnitligt reguleringsbeløb. Ex moms .......22Tabel 4. Procentvis fordeling af compliancegrader på værdierne fra 0 til 6, for selskaberog selvstændige. Ex moms ..............................................................................................23Tabel 5. Fejlprocent, numerisk reguleringsbeløb og rating fordelt efter omsætningensstørrelse. Ex moms ..........................................................................................................24Tabel 6. Fejlprocent, numerisk reguleringsbeløb og rating fordelt efter virksomhedensalder. Ex moms................................................................................................................25Tabel 7. Fejlprocent og rating fordelt på brancher. Ex moms.........................................26Tabel 8. Fejlprocent, numerisk reguleringsbeløb og rating fordelt på regioner. Vedr.moms alene......................................................................................................................27Tabel 9. Skattegabet for virksomheder fordelt på regioner. Ex moms............................30Tabel 10. Skattegabet fordelt på selskaber og selvstændige. Ex moms ..........................30Tabel 11. Skattegabet opdelt på forhøjelser og nedsættelser. Fordelt regionalt og påejerform. Ex moms ..........................................................................................................31Tabel 12. Skattegabet for virksomheder fordelt på complianceskalaen. Ex moms.........32Tabel 13. Skattegabet fordelt efter omsætningens størrelse. Ex moms...........................32Tabel 14. Momsgabet for virksomheder fordelt på regioner...........................................33Tabel 15. Skattegabet for virksomheder inkl. store reguleringer fordelt påhovedkategorier af fejl. Beløbene er angivet før skat......................................................35

APPENDIKSTABELLERAppendikstabel 1. Antal selvstændige og selskaber i stikprøven og i hele landet, fordeltpå regioner.......................................................................................................................45

FIGUROVERSIGTFigur 1. Kontrolbredde - og dybde ved traditionel revision og compliancerevision.......11Figur 2. SKATs complianceskala for skatteydernes evne til at efterleve reglerne..........12Figur 3. Selvangivelse af skatteydernes samlede indkomster og fradrag........................15Figur 4. Skattegabet opgjort numerisk og netto ..............................................................16

6

Figur 5. Det totale skatte- og afgiftsgab fordelt på typer af skatteydere......................... 17Figur 6. Fordeling af reguleringsbeløb for virksomheder (histogram) ........................... 22

APPENDIKSFIGURERAppendiksfigur 1. Procesdiagram for ratingen............................................................... 43Appendiksfigur 2. Uddybende bemærkninger til complianceskalaen for virksomhederne........................................................................................................................................ 43Appendiksfigur 3. Fordeling af reguleringsbeløb selskaber og selvstændigterhvervsdrivende, vægtet. Der er set bort fra moms ....................................................... 44

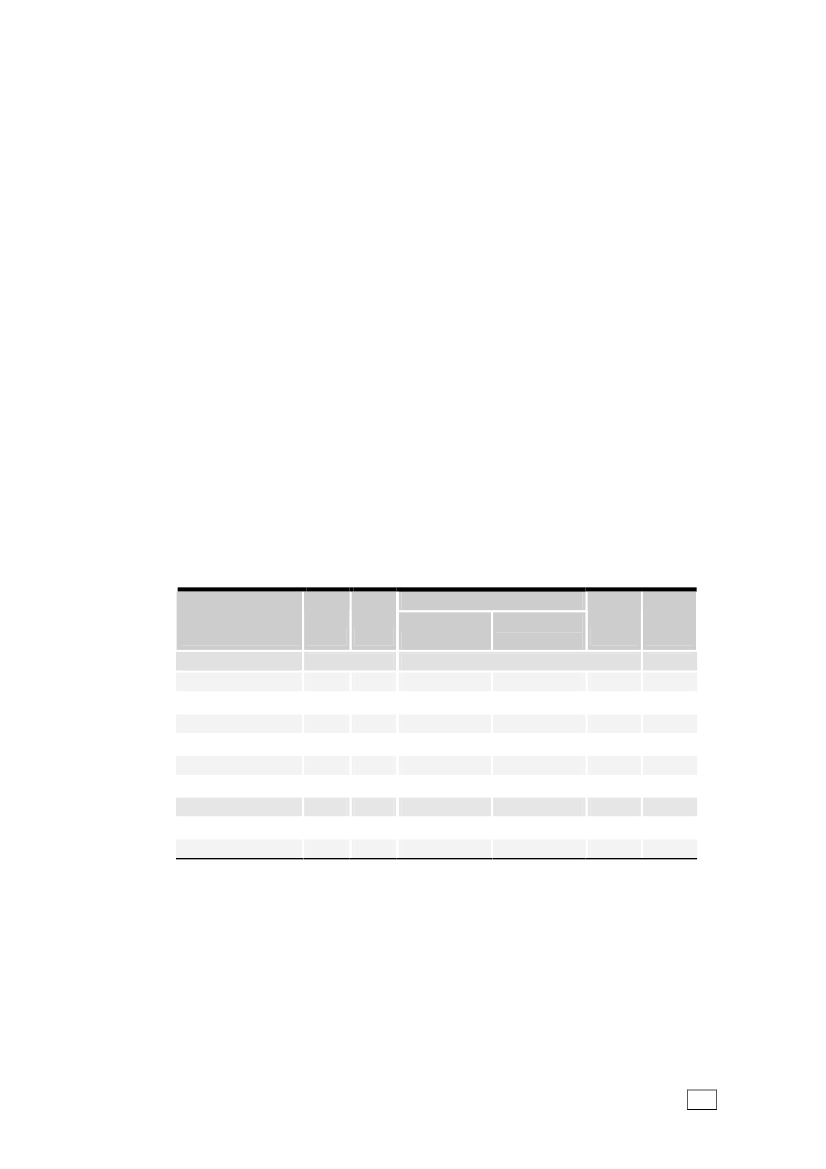

HOVEDRESULTATER1COMPLIANCEGRADER•Den gennemsnitligecompliancegradfor virksomheder under ét er på 4.6svarende til enratinget sted mellemlys grønogknækket hvid.•Den underliggende fordeling viser, at hele 93 pct. af virksomhederne ansesfor medspillere, mens kun 7 pct. må betegnes som modspillere. Der er altsåen meget klar overvægt af virksomhederne, der ønsker at følge reglerne.•Efterretteligheden er højest i Nordjylland, mens Midtjylland, Nordsjællandsamt Midt- og Sydsjælland ligger nogenlunde ens i den lave ende. Spændeter fra 4.5 i Midtjylland til 4.8 i Nordjylland. De tre regioner på Sjællandhar som helhed en smule dårligere compliancegrad end resten af landet.Ser man specifikt på andelen af modspillere, ligger den øst for Storebælt på9 pct. mens den er 6 pct. for resten af landet – altså en halv gang større iøst. Der er med andre ord en større repræsentation af virksomheder, derbevidst snyder SKAT og dermed resten af skatteyderne, i øst end i vest.•Selskaber er mere efterrettelige end selvstændige. De gennemsnitlige com-pliancegrader er henholdsvis 4.5 og 4.8. Andelen af modspillere er da ogsåen halv gang større for de selvstændige.•Der er en klar tendens til, at regelefterlevelsen falder med stigende omsæt-ning.•virksomhedens alder synes ikke at have nogen direkte betydning forcompliancegraden•På tværs af brancher forekommer betydelig variation i graden af regel-efterlevelse. Ratingen er klart dårligst i hotel- og restaurationsbranchen,der med 3.7 som den eneste scorer under 4. Transportbranchen og byggeog anlæg ligger også lavt med 4.1 og herefter følger fire andre branchermed 4.2. I den anden ende af spektret klarerFinansiering og forsikringsammen medUoplyst erhvervsig bedst med compliancegrader påhenholdsvis 5.1 og 5.0.•Der forestår en dyberegående analyse af typen af fejl og fordelingen afcompliancegrader inden for hver branche, før vi kan afgøre, om der ihøjere grad er tale om manglende kendskab til reglerne end bevidstmodspilleradfærd i de forskellige brancher.FEJLPROCENTER•Fejlprocenten blandt samtlige kontrollerede virksomheder er på 42, når derses bort fra momsforhold.•Deler man op på selskaber og selvstændigt erhvervsdrivende, er de tilsva-rende fejlprocenter henholdsvis 35 og 45.

1

I dette afsnit anvendes en del begreber, som først defineres senere i rapporten. Hovedparten afdefinitionerne findes i afsnittetAfgrænsning og definitioner.

1

•Fejlprocenten er klart højest i Midtjylland og lavest i Nordjylland. Dettyder dog på, at de mange fejl i Midtjylland ikke er så alvorlige, daratingen her falder ud på linje med andre regioner med noget laverefejlprocent.•Andelen af fejl vokser med omsætningens størrelse. Sammenhængen erklart signifikant. Fejlprocenten er næsten dobbelt så høj blandt virksomhe-der med omsætning over 10 mio. kr. som for virksomheder med nulomsæt-ning – 57 kontra 31.•Blandt virksomheder, der også er kontrolleret for moms, er der fundet fejlisoleret på momsdelen i 30 pct. af tilfældene.•Andelen af fejl varierer også meget, når man underopdeler på brancher.Fejl optræder hyppigst i de fire brancher:Hotel og restauranter,Undervisning, Sundhed og socialvæsensamtBygge- og anlæg.Her er derfejl i lige godt hver anden sag. BranchenFinansiering og forsikringklarersig klart bedst med fejl i ”kun” godt hver fjerde sag. Herefter følger en storgruppe med uoplyst erhverv, hvor der er fejl i hver tredje sag.•På brancheniveau er der en rimelig klar sammenhæng mellem høje fejl-procenter og lave compliancegrader.REGULERINGSBELØB•Det gennemsnitlige numeriske reguleringsbeløb for hele landet er 134 tkr.og 82 tkr. eksklusiv ekstremer. Korrigerer man yderligere for, at der ”kun”er fejl i 42 pct. af sagerne, svarer det til en gennemsnitlig regulering på35 tkr. blandt samtlige kontroller og ikke blot blandt de regulerede•Den gennemsnitlige numeriske regulering er seks gange så høj i selskabersom blandt selvstændige og i nærheden af det tredobbelte, når man ser bortfra ekstremer – 160 tkr. kontra 57 tkr.•Der reguleres ned i hver ottende sag og op i resten. I gennemsnit erbeløbene henholdsvis 81 tkr. og 143 tkr. og dermed væsentligt større, nårder er tale om forhøjelser.•De gennemsnitlige reguleringsbeløb stiger – måske ikke så overraskende –med virksomhedernes omsætning. Overraskende er det måske til gengæld,at reguleringsbeløbene for virksomheder med en meget begrænset omsæt-ning mellem 1 kr. og 100 tkr. har gennemsnitlige reguleringsbeløb på opmod 35 tkr. For virksomheder helt uden omsætning er den gennemsnitligeregulering helt oppe på 111 tkr., når der er set bort fra ekstremer.SKATTEGABET FOR VIRKSOMHEDER•

Skattegabet for virksomheder er opgjort til 26.5 mia. kr. Opgørelsen afskattegabet er meget følsom over for meget store forhøjelser eller nedsæt-telser. Hvis man ser bort fra i alt 7 ekstreme observationer reduceresskattegabet til godt 15 mia. kr.Det er meget vigtigt at understrege, at disse beløb er beregnetfør skat.Detvil kræve yderligere beregninger at opgøre det mistede provenu, da der

•

2

skal anvendes vidt forskellige skattesatser afhængig af reguleringens art ogvirksomhedens ejerform.•

Omfanget af den samlede manglende efterrettelighed måles bedst ved detnumeriske skattegab. Opgjort numerisk er gabet 31 mia. kr. eller 19mia. kr. henholdsvis med og uden ekstremer.Kun en tiendedel af det numeriske gab – eksklusiv ekstremer – er nedsæt-telser. Øst for Storebælt er andelen af nedsættelser særlig lav og kun ca. dethalve af resten af landet. Det tyder på en noget mere bevidst adfærd i øst.Midtjylland og Syddanmark står alene for knap 60 pct. af de samlede ned-sættelser.Andelen af nedsættelser er også mere end dobbelt så stor blandt selskabersom blandt de selvstændige – henholdsvis 14 og 6 pct. Dette er et signalom en mere risikovillig fortolkning af love og regler blandt de selvstæn-dige, hvilket også underbygges af den lavere compliancegrad for dennegruppe.Det samlede gab eksklusiv ekstremer er nogenlunde ligeligt fordelt påmedspillere og modspillere, med en svag overvægt til medspillerne. Der eraltså fra SKATs side grund til både at rette fokus på, at snyderne ikke gårfri, men også til at hjælpe medspillerne til at gøre det rigtigt via en mål-rettet informations- og vejledningsindsats.Virksomheder uden omsætning bidrager isoleret med næsten en femtedelaf skattegabet eksklusiv ekstremer. Inkluderer man yderligere alle med om-sætning op til en halv mio. kr., står disse virksomheder samlet for to femte-dele af hele skattegabet. I den anden ende af skalaen er virksomhedernemed over 10 mio. i omsætning (eksklusiv virksomheder med mere end 250ansatte) ansvarlig for en sjettedel af skattegabet, mens de kun udgør 5 pct.af virksomhederne.

•

•

•

•

MOMSGABET FOR VIRKSOMHEDER•••

Momsgabet for virksomheder er opgjort til 3.7 mia. kr. Hvis der ses bortfra meget store reguleringer, reduceres gabet dog til 2.0 mia. kr.I modsætning til beregningen af skattegabet svarer momsgabet direkte tilmistet provenu for staten.Sættes momsgabet for indkomståret 2006 i forhold til det samledemomsprovenu på 110 mia. kr. – ekskl. virksomheder med mere end 250ansatte – bliver det relative momsgab på 3.4 pct. – eller 1.8 pct. eksklusivekstreme observationer.

3

INDLEDNINGFor første gang i SKATs historie er det lykkedes helt systematisk at kortlæggedanskernes evne til at selvangive korrekt. Både omfanget af fejl og decideretsnyd er belyst for indkomståret 2006. Undersøgelsen er meget omfattende ogbygger på en dybdegående kontrol af mere end 22 000 borgere og virksomhederi alle egne af landet. Her fremlægges resultaterne vedrørende virksomhederne,hvortil regnes selskaber såvel som selvstændigt erhvervsdrivende.Som grundlag for undersøgelsen af virksomhederne isoleret har SKATgennemført næsten 11 500 kontroller. Ved hver enkelt kontrol er der foretaget engrundig gennemgang af alle virksomhedens skattemæssige forhold. I knap hversyvende af de kontrollerede er tillige foretaget en kontrol af virksomhedensmomsforhold. Som hovedregel har SKAT ved kontrollen aflagt virksomheden etpå forhånd aftalt besøg.I hvert tilfælde, hvor der ikke er selvangivet korrekt, registreres de forskelligetyper af fejl, og den samlede ændring af beskatningsgrundlaget opgøres. SKATanvender termenreguleringsbeløbetfor denne ændring, som altså er førberegning af skat og dermed ikke udtryk for et skattemæssigt provenu.Desuden bestemmes for alle skatteydere encompliancegrad,der er et mål forden pågældendes regelefterlevelse på en skala fra 0 til 6. Karaktererne 0 til 2dækker overmodspillerne,der bevidst angiver forkert, selvom de evt. evner atgøre det rigtigt, mens karaktererne 3 til 6 omfattermedspillerne,der har viljen tilat selvangive korrekt, men muligvis ikke evner det. Indplaceringen på skalaensker ud fra overvejende objektive kriterier.Skatteyderne er udvalgt således, at kontrollerne giver et repræsentativt billede afregelefterlevelsen i hele landet. Det er derfor muligt at beregne virksomhedernessamlede skattegab med udgangspunkt i de opgjorte reguleringsbeløb.Ved at koble de registrerede fejltyper og omfanget af fejl med fordelingen afcompliancegraderne fås et billede af hvilke områder, der skattemæssigt erkomplicerede eller genstand for bevidst skatteunddragelse. En høj andel af fejlpå et givet område fortæller, at her er behov for indsats.Beror fejlene fx hovedsageligt på misforståelser eller manglende kendskab tilreglerne – høje compliancegrader – kan der være behov for en bedre indsats medinformation og vejledning eller måske en direkte forenkling af reglerne påområdet. Hvis der omvendt er tale om bevidst snyd – lave compliancegrader –kan behovet være en målrettet kontrolindsats og brug af sanktioner, eller mankan imødegå adfærden ved at begrænse eller fjerne mulighederne for at snyde.Dette kan fx ske ved lovmæssigt at sikre indberetninger fra tredjepart.Resultaterne, som de foreligger i denne rapport, giver dermed et uvurderligtinput i tilrettelæggelsen af, hvordan SKATs indsatsressourcer bør anvendes ifremtiden. Det unikke datagrundlag, der nu er tilvejebragt, giver samtidig megetvide muligheder for yderligere analyse. Man kan sige, at rapporten her alleredenu giver et detaljeret billede af, hvordan ”verden ser ud”, mens vi forventer, at enkommende analyse også vil kaste lys over, hvorfor den ser ud som den gør.4

Rapporten er organiseret på følgende måde. I forlængelse af et indledende afsnitmed gennemgang af væsentlige snitflader og definitioner følger opgørelsen af degennemsnitlige fejlprocenter, compliancegrader og reguleringsbeløb. Herefterpræsenteres for første gang i Danmark resultater for skattegabet og momsgabetfor virksomhederne. Til sidst ser vi nærmere på de konstaterede fejltyper ogderes fordeling på lovområder og paragraffer.

5

AFGRÆNSNING OG DEFINITIONERMed dette afsnit introduceres en stor del af den særlige terminologi, vi anvender.Begreberne vil derfor ikke blive forklaret løbende i resten af rapporten. Samtidigbeskrives her nogle af de valg, vi har truffet i forhold til afgrænsningen af det, vimåler. Også en del af metoden i forhold til beregning af diverse resultater erskitseret.I det følgende redegøres først for den grundlæggende opdeling mellem borgereog virksomheder. Herefter introduceres termenreguleringsbeløb,og sondringenmellemnettobeløbognumeriskebeløb forklares. I forlængelse heraf følger endiskussion af betydningen af ekstreme observationer i stikprøven, og der forkla-res, hvordan vi har valgt at håndtere spørgsmålet. Derpå beskrives omfanget afde gennemførte kontroller og den overordnede usikkerhed ved resultaterne. Såfremlægges en definition affejlprocenten,og hvordan denne forholder sig til dentraditionelt beregnedetræfprocent.Dernæst præsenteres complianceskalaen, somSKAT har udviklet for at kunne rangordne skatteydernes evne til at efterlevereglerne. Så følger en kort forklaring af princippet for opdeling af resultaterne påskat og moms, efterfulgt af en beskrivelse af, hvordan de vægtede gennemsnitkonstrueres. Afsnittet afrundes med en definition afSkattegabet for virksom-heder,og det skitseres, hvordan gabet beregnes ud fra de opgjorte regulerings-beløb.AFGRÆNSNING MELLEM BORGERE OG VIRKSOMHEDERDa undersøgelsen af regelefterlevelsen blev planlagt, var det en prioritet at alleafspekter af henholdsvis borgernes og virksomhedernes skatteforhold skullebelyses. I kontrollerne og den efterfølgende opgørelse for de to grupper var detsåledes vigtigt, at der ikke var noget, der var udeladt, men omvendt heller ikkenoget, der både talte med på borger- og på virksomhedssiden.Revisionen af en selvstændig erhvervsdrivende omfatter både privatsfæren ogvirksomhedssfæren, da de to dele ikke kan adskilles skattemæssigt på enmeningsfuld måde. Personer, der er selvstændigt erhvervsdrivende, er såledesikke udsøgt på borgersiden, da der anses at være fuld identitet mellem personenog virksomheden.2Revisionen af virksomheder i selskabsform omfatter kun selskabets virksomhed.Selskabets hovedaktionær er alene omfattet af revisionen på virksomhedssidenfor så vidt angår skatterelationerne mellem selskabet og hovedaktionæren, fx fribil, mellemregningskonti, maskerede udlodninger mv.

Ægtefæller til selvstændigt erhvervsdrivende er derimod omfattet af borgerdelen af compliance-projektet, da disse optræder på lige fod med alle andre borgere. En evt. medarbejdende ægtefælletil en selvstændig erhvervsdrivende betragtes således som en ansat i forhold til virksomheden –dog med visse forskelle. I forbindelse med revisionen af en selvstændig erhvervsdrivendekontrolleres skatterelationerne mellem virksomheden og ægtefællen – i det omfang det ud fra envurdering af væsentlighed og risiko findes relevant. Alle øvrige forhold i ægtefællens selvangiv-else kontrolleres i forbindelse med en eventuel kontrol af ægtefællen på borgersiden.

2

6

Alle øvrige forhold vedrørende hovedaktionærens selvangivelse kontrolleres iforbindelse med en eventuel kontrol af hovedaktionæren på borgersiden. Perso-ner, der er hovedaktionærer, kan med andre ord være udsøgt på borgersiden, dahovedaktionær og selskab betragtes som to selvstændige skattesubjekter.I en sambeskattet koncern er det alene det selskab i koncernen, som er udtaget tilcompliancerevision, der skal revideres.For så vidt angår virksomhedens oplysnings- og indberetningspligter i forhold tilde ansatte med hensyn til lønudbetalinger, personalegoder mv. kontrolleres disseforhold som en naturlig del af revisionen af virksomheden, hvad enten virksom-heden er organiseret i personligt regi eller i selskabsform.Afgrænsningerne her sikrer, at vi så at sige ”kommer hele vejen rundt”. Påborgersiden antages oplysninger om udbetalt løn og evt. personalegoder fra virk-somhederne således som værende rigtige. På borgersiden er det altså skatte-yderens egen ageren, der undersøges.På virksomhedssiden sikres det ved kontrol af virksomhedens udbetaling af lønog personalegoder m.v. – herunder udbetalinger til evt. hovedaktionærer – atdisse er korrekte. Det er således en vigtig del af compliancekontrollerne påvirksomhedssiden, at udbetalinger af løn mv. er korrekte. Desforuden kontrol-leres selvsagt virksomhedens ageren mht. skatte- momsmæssige forhold. Hvisder er fejl i udbetalte lønninger og personalegoder, tilskrives fejlen virksomheds-siden, da det er her, fejlen er opstået.I appendiks 1. findes en detaljeret beskrivelse af hvilke typer af kontroller, der erforetaget i virksomhederne.Det fremgår af appendikstabel 1, at med den anvendte definition af hhv.selvstændige og selskaber, er der 157 706 selskaber og 390 695 selvstændige.Andelen af selskaber udgør altså 29 pct. af alle 548 401 virksomheder.REGULERINGSBELØB–NETTO OG NUMERISKNår SKAT kontrollerer en skatteyders oplysninger, og der afsløres fejl, ændrerSKAT i det selvangivne beløb. Forskellen på det tidligere og det nye beløbkalder vi for enregulering.Når reguleringsbeløbet er positivt – dvs. i SKATsfavør – taler vi om enforhøjelse.Omvendt kalder vi negative reguleringsbeløbfornedsættelser.Når vi lægger reguleringsbeløbene sammen for alle skatteyderne, kan summenenten fastlæggesnumeriskeller som etnetto-beløb.Forhøjelserne fratrukketnedsættelserne giver reguleringernenetto.Dette er interessant, når fokus er påprovenuvirkningerne, men når det drejer sig om at opgøre omfanget af denmanglende regelefterlevelse, er detnumeriskereguleringsbeløb den relevantestørrelse.Det numeriske reguleringsbeløb findes nemlig ved at lægge forhøjelser ognedsættelser sammen uden brug af fortegn. I stedet for at opgøre en forhøjelse påfx 10 000 kr. og en nedsættelse på 10 000 kr. som et samlet stort rundt nul,indregner det numeriske begreb altså dette som en fejl på 20 000 kr.7

EKSTREME OBSERVATIONERNår man opgør gennemsnit og summer for en hel population på baggrund af enstikprøve herfra, er der altid en fare for, at et mindre antal ekstreme observa-tioner kommer til at veje for tungt i billedet. Hvis virksomheden med det størsteskattesnyd i landet tilfældigvis er med i vores stikprøve vil den dermed kunnetrække gennemsnittet for højt op i forhold til det sande landsgennemsnit.For at undgå denne situation er det normal procedure, at man forsøger at rense sitdatamateriale for sådanne ekstreme observationer. Der findes imidlertid ikke enalment accepteret standardmetode til at foretage denne selektion. Udfordringener jo – i og med fordelingen i populationen selvfølgelig ikke er kendt – at det kanvære svært at vurdere om de største og mindste observationer i stikprøvenvitterligt er ekstreme i forhold til den sande fordeling for hele landet.Så længe de observerede værdier, når de ordnes efter størrelse, kommer som”perler på en snor”, bør man dog ikke være bekymret. Men observerer man etsted i rækken et markant spring – fx 351, 357, 360, 372, 379, 391, 1485 – så børman være særlig opmærksom på, hvordan denne sidste observation påvirker desamlede resultater. En anden måde at sige det på er, at såfremt det samlede ellergennemsnitlige resultat ændres væsentligt, hvis den eller de få ekstreme observa-tioner udelades, så bør man overveje at gøre det, eller som minimum at gøreopmærksom på betydningen af at have dem med.I vores datamateriale forekommer et mindre antal virksomheder med meget storereguleringsbeløb – enten i form af forhøjelser eller nedsættelser. Fra mange årskontroller i SKAT ved vi, at der hvert år forekommer sager med meget storereguleringer, og det er derfor vanskeligt at sige skråsikkert, om disse ekstremerer ”unormale” og bør udelades, eller om de skal tælles med.Desto større stikprøven er, desto mindre er problemet generelt. Her er stikprøvenganske stor, men når vi fx underopdeler resultaterne på regionalt niveau, mind-skes stikprøven betragteligt. Man må derfor forvente, at der kan forekommebetydelige forskydninger på det regionale plan ved en eventuel fremtidig under-søgelse, hvis de ekstreme reguleringer medtages.Vi har derfor valgt at præsentere resultater både med og uden ekstreme regule-ringer. Når vi medtager de store reguleringer, tager vi altså det, vi rent faktisk harobserveret for ”gode varer”, mens resultaterne uden ekstremer formentlig vil væ-re mere robuste i forhold til i fremtiden at spore en udvikling fra et år til et andet.KONTROLOMFANG OG USIKKERHEDERSKATs complianceprojekt har kortlagt regelefterlevelsen for virksomhederne iDanmark vedr. indkomståret 2006. Resultaterne baserer sig på kontrol af i alt11 462 virksomheder fordelt over hele landet – mellem 373 og 385 i hvert af de30 skattecentre.3Virksomhedsdelen omfatter virksomheder, der er organiseret iI praksis er der i flere skattecentre et mindre antal sager, der har måttet udgå, da de personer,der i SKATs systemer står som selvstændigt erhvervsdrivende, har vist sig ikke længere at væredet. Dermed havner antallet af gennemførte sager for hvert skattecenter mellem 373 og 385. Seappendikstabel 1 for en fordeling af sager pr. region.3

8

såvel personligt regi som i selskabsform men ikke virksomheder med mere end250 ansatte.4De udvalgte virksomheder er kontrolleret med fokus på alle aspekter af virksom-hedens skatteforhold. Det betyder, attransfer pricing,punktafgifter og told ikkeer dækket af analysen. Af det samlede antal (uvægtede) kontroller er der gen-nemført 8 415 blandt selvstændige erhvervsdrivende og 3 047 blandt selskaber.Dermed udgør selskaberne 27 pct. af virksomhederne i stikprøven, hvilket svarermeget fint til den faktiske andel i hele populationen. Ved udsøgningen er detendda forsøgt at ramme den faktiske fordeling på selskaber og selvstændigeinden for hvert skattecenter.Virksomhederne er alle helt tilfældigt udvalgt med et næsten identisk antal kon-troller inden for hvert skattecenter. Dermed opnås et repræsentativt billede forsåvel hele landet, som for regioner og skattecentre for sig. Det er således muligtat udtale sig om den samlede regelefterlevelse på alle disse tre niveauer, menmed noget større usikkerhed på skattecenterniveau. Vi koncentrerer os derfor irapporten primært om resultaterne på det regionale niveau og for landet somhelhed.5Generelt er usikkerheden mindre, hvad angår fejlprocenter og compli-ancegrader, end det er tilfældet for beløbsstørrelserne. Det skyldes, at spred-ningen i de observerede værdier her er væsentligt større.Udover kontrollen af virksomhedernes skatteforhold er der i knap hver syvendevirksomhed – 1 584 ud af de i alt 11 462 – samtidig foretaget en koordineretkontrol af momsforholdene. Disse kontroller er udvalgt tilfældigt inden for hverregion i modsætning til skattekontrollerne, der er udvalgt på skattecenterniveau.6Med vedtagelsen af SKATs nye struktur, hvor de fem samarbejder er blevet tilseks regioner, er der valgt i det følgende at vise resultaterne for de nye regioner.Det betyder, at København, der ved udsøgningen var ét skattecenter ud af syv isamarbejdet Nordsjælland-København, er skilt ud som en selvstændig region.På grund af stratificeringen med lige mange kontroller i hvert skattecenter bliverkonsekvensen, at den statistiske præcision for København bliver væsentligt lave-re end for de øvrige regioner, der indeholder mellem fire og syv skattecentre. Nårman betragter momsforhold isoleret bliver usikkerheden endnu større, eftersomantallet af momssager i udgangspunktet kun er ca. en syvendedel af kontrolom-fanget på skattesiden. Man bør altså udvise forsigtighed i forhold til at konklu-

4

Af ressourcehensyn er de største virksomheder ikke medtaget i undersøgelsen. På sigt er dernaturligvis interesse for også at få opgjort regelefterlevelsen for denne gruppe.

5

Usikkerhederne på fx fejlprocenterne ligger påskattecenterniveauml. 4.6 og 5.0 pct.point. Forregionerneer de tilsvarende usikkerheder, når man ser bort fra København, ml. 1.9 og 2.4. ForKøbenhavn er usikkerheden 5.0 pct.point. Pålandsplaner usikkerhederne helt nede på 0.9pct.point.

6

Udvælgelsen for København og Nordsjælland er foretaget tilfældigt ud fra de to regionerssamlede population, da de to var en del af ét samarbejde i SKATs struktur på udsøgningstids-punktet. Der er udtaget nogenlunde lige mange til momskontrol fra hver af regionerne, nårKøbenhavn og Nordsjælland altså betragtes under ét.

9

dere alt for håndfast på resultaterne for København kontra de øvrige regionervedrørende momsforhold i særdeleshed og skatteforhold i øvrigt.Mange steder i det følgende sammenholdes fx fejlprocenter eller gennemsnitligereguleringsbeløb for forskellige regioner, brancher eller ejerform, og der er ivisse tilfælde foretaget en vurdering af om disse forskelle ersignifikante.I restenaf dokumentet anvendes termensignifikantom, hvorvidt den observeredeforskel, når den testes ud fra den relevante statistiske metode (uden andreforklarende variable), findes statistisk signifikant eller ej på 5 pct. signifikans-niveau.7De signifikante resultater kan med andre ord anses for ret robuste. Manbør derfor sætte væsentlig større lid hertil end til de resultater, som ikke ersignifikante.FEJLPROCENT KONTRA TRÆFPROCENTI det følgende introduceres begrebetfejlprocenten.Det er vigtigt, at alle, der an-vender resultaterne fra complianceprojektet, er opmærksomme på distinktionenmellem begrebet fejlprocent og den traditionelle term træfprocent.Hvis der er sket en regulering – positiv eller negativ – taler vi her om enfejl.Fejlprocentenfremkommer dermed som andelen af det samlede antal sager medfejl i. Fejlprocenten opgøres i relation til hele beskatningsgrundlaget. Når vi ikkebenytter ordettræfprocent,der traditionelt anvendes i SKAT, skyldes det, atafgrænsningen på flere væsentlige punkter er forskellig fra, hvad man er vant til.At anvende den samme term i den aktuelle fremstilling, ville derfor let kunnegive anledning til misvisende tolkninger.Den traditionelle træfprocent kan ikke umiddelbart sammenlignes med fejl-procenten. Grunden til dette er for det første, at enheden i complianceprojektetfor de selvstændigt erhvervsdrivende er personen (CPR-nummeret) og ikkeSE-nummeret. I SKATs normale opgørelse af træfprocenten er enheden antalletaf kontroller. Hvis en selvstændig har mere end et SE-nummer, og der er fejl idet ene men ikke i det andet, vil det i SKATs normale opgørelse af træfprocentengive en træfprocent på 50 pct., mens det i complianceregi indebærer en fejl-procent på 100 pct.For det andet inddrages langt flere lovområder i complianceprojektet. Ved entraditionel kontrol vil kontrollen typisk være begrænset til et konkret lovområde,såsom moms eller arbejdsgiverkontrol. Compliancekontrollen er derimod ensamordnet kontrol. Kontrollen af skatten omfatter således en kontrol af virksom-7

Signifikansniveauet angiver sandsynligheden for, at resultatet er fremkommet ved en tilfældig-hed. Nulhypotesen er den hypotese, man gerne vil afprøve – fx om compliancegraden er densamme i Nordjylland som for Nordsjælland. Når vi afviser denne hypotese siger vi, at compli-ancegraderne for de to regioner er signifikant forskellige. Signifikansniveauet er den accepteredesandsynlighed for fejlagtigt at forkaste nulhypotesen, når den i virkeligheden er sand!

En afvisning af nulhypotesen er således ikke ensbetydende med, at nulhypotesen er forkert. Detindebærer blot, at man på grundlag af de observerede data ikke mener at kunne opretholde hypo-tesen. Ved at vælge et lavt signifikansniveau mindsker vi altså risikoen for at drage forkerte kon-klusioner i form af at afvise en hypotese, der i virkeligheden er sand! Signifikanssandsynlighedener et mål for graden af overensstemmelse mellem data og den opstillede nulhypotese.

10

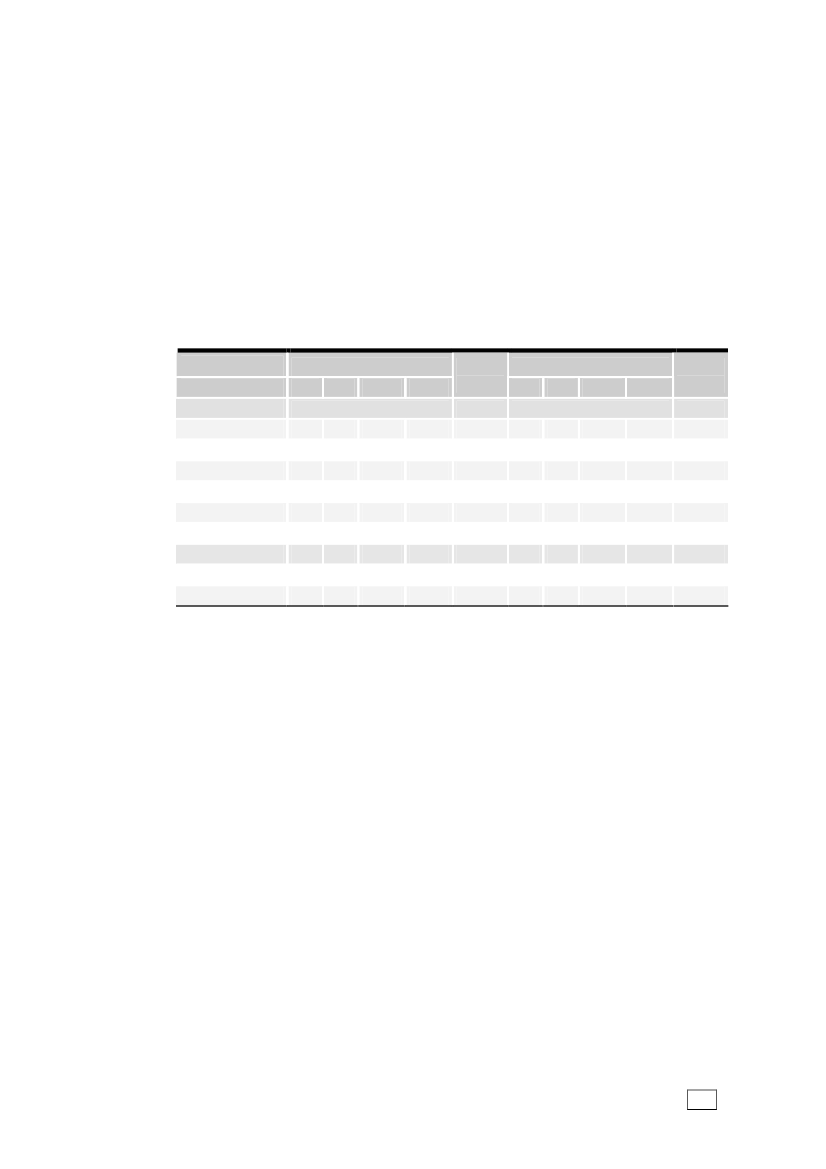

hedsbeskatning, arbejdsgiverområdet og alle de underliggende områder inden forskatteområdet, såsom hovedaktionærer og investeringer i passiv virksomhed(anpartsprojekter). For de selvstændigt erhvervsdrivende omfatter compliance-kontrollen af virksomhedsbeskatningen også en kontrol af privatsfæren.For det tredje har compliancerevisionen en større kontrolbredde end ved traditio-nel revision. Ved kontrolbredde forstås antallet af hovedposter og underposter,der indgår i revisionen af den pågældende virksomhed. Ved compliancerevisioner der ikke som i den traditionelle revision mulighed for fravalg af hovedposterog underposter ud fra en vurdering af væsentlighed og risiko. Compliancerevi-sion er med andre ord en 360�-revision, hvor alle dele af resultatopgørelse ogbalance kontrolleres.Figur 1. Kontrolbredde - og dybde ved traditionel revision og compliancerevision

Traditionel revisionKontrol-dybde

CompliancerevisionKontrol-dybde

iserTvSKA”

”dertæ nKontrol-bredde

Kontrol-bredde

Den større kontrolbredde trækker altså i retning af et større antal sager med fejl iforhold til den traditionelle revision. Omvendt vil det nok også i gennemsnittrække i retning af mindre alvorlige forhold.Til gengæld for den større kontrolbredde anvendes som udgangspunkt en laverekontroldybde i compliancerevisionen. Det indebærer, at hvert forhold i virksom-heden afsøges med et antal stikprøver. Hvis der konstateres fejl inden for etbestemt område øges kontroldybden til at afdække hele dette specifikke område,men det har normalt ikke betydning for kontrollen af virksomhedens øvrige for-hold. Afsløres der fejl på andre områder, vil disse også blive underlagt en fuld-stændig kontrol. Det er denne fremgangsmåde, som er søgt illustreret i figur 1.Kontroldybden kan altså være enten større eller mindre end ved den traditionellerevision. Det kan man ikke sige noget om på forhånd.Af ovennævnte grunde kan den traditionelle træfprocent altså ikke anvendes tilsammenligning med fejlprocenten i complianceprojektet. Det er derfor heltbevidst, at vi i det følgende konsekvent anvender betegnelsen fejlprocent om denrelative andel af sager, der resulterer i en skattemæssig regulering.

11

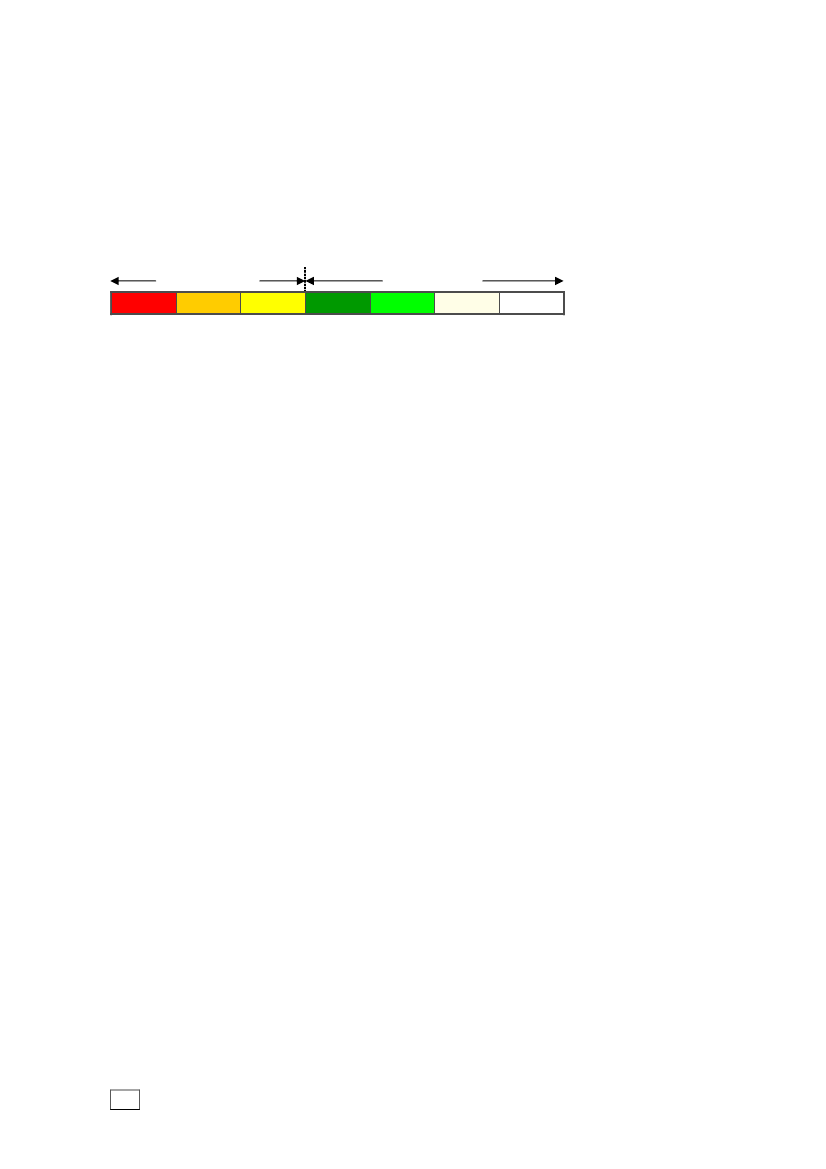

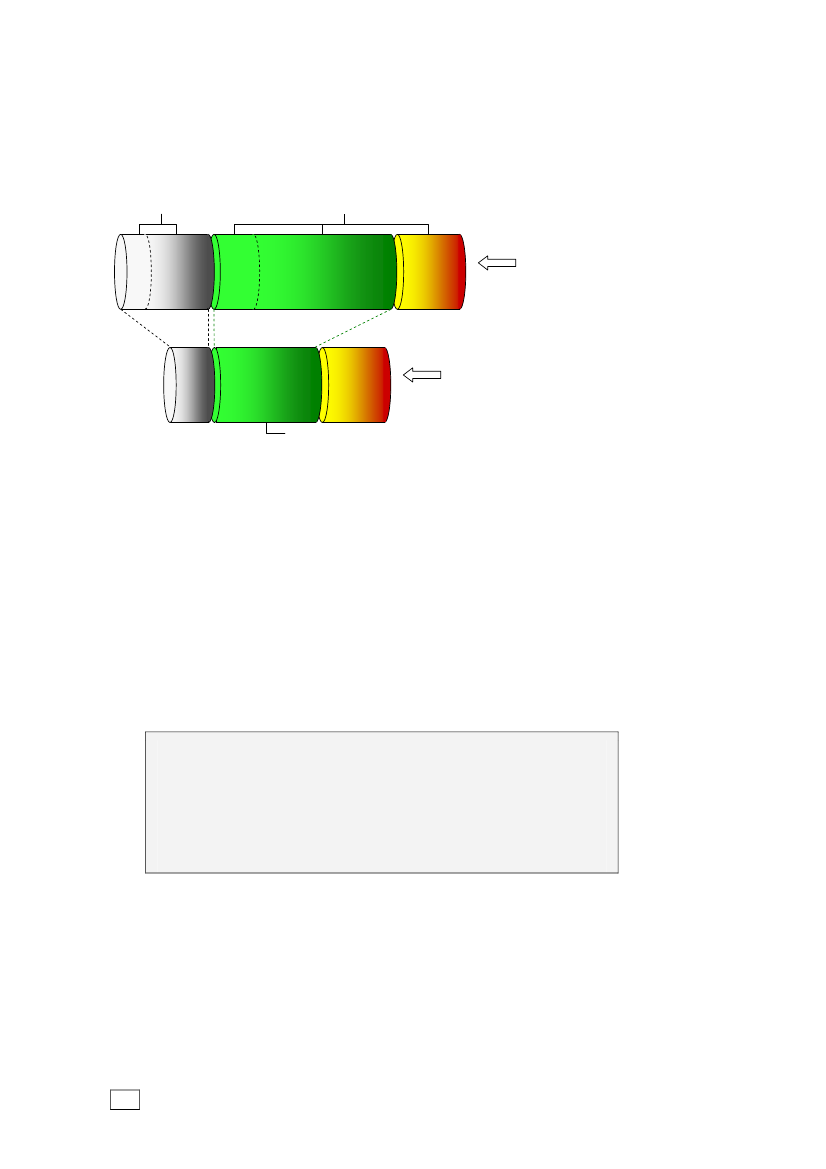

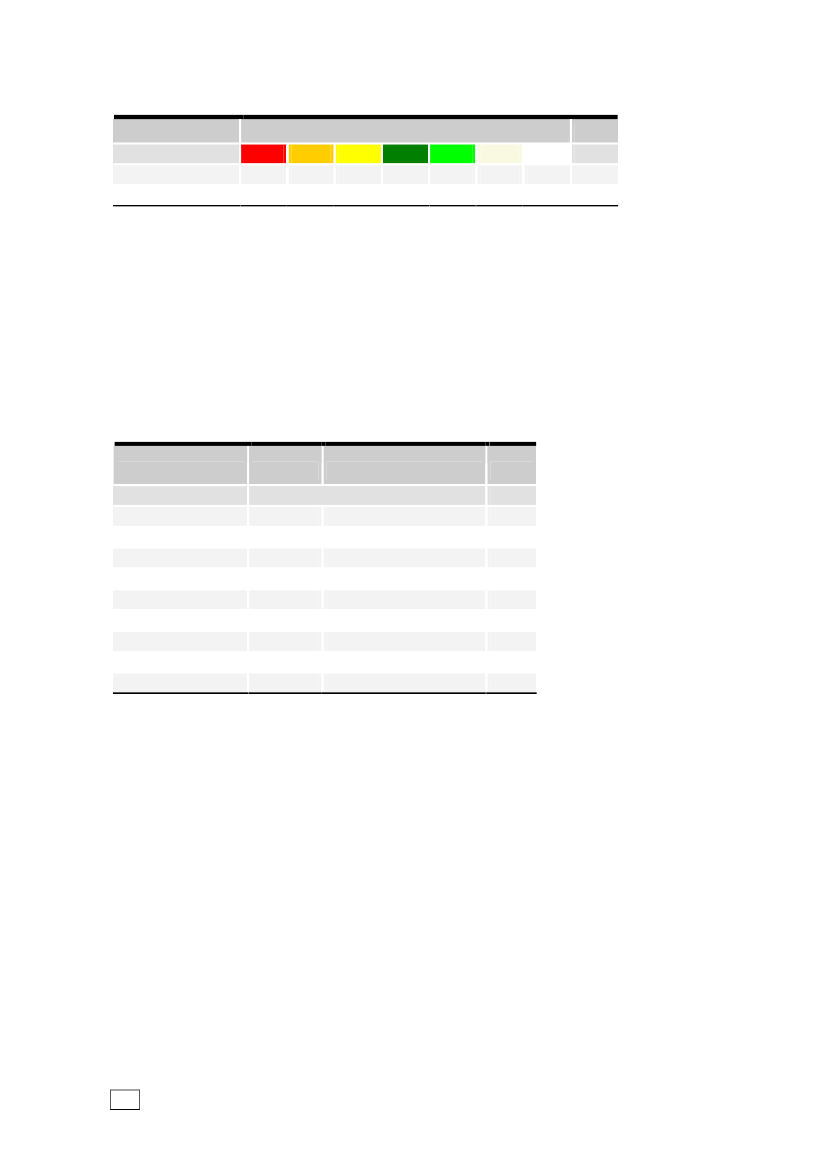

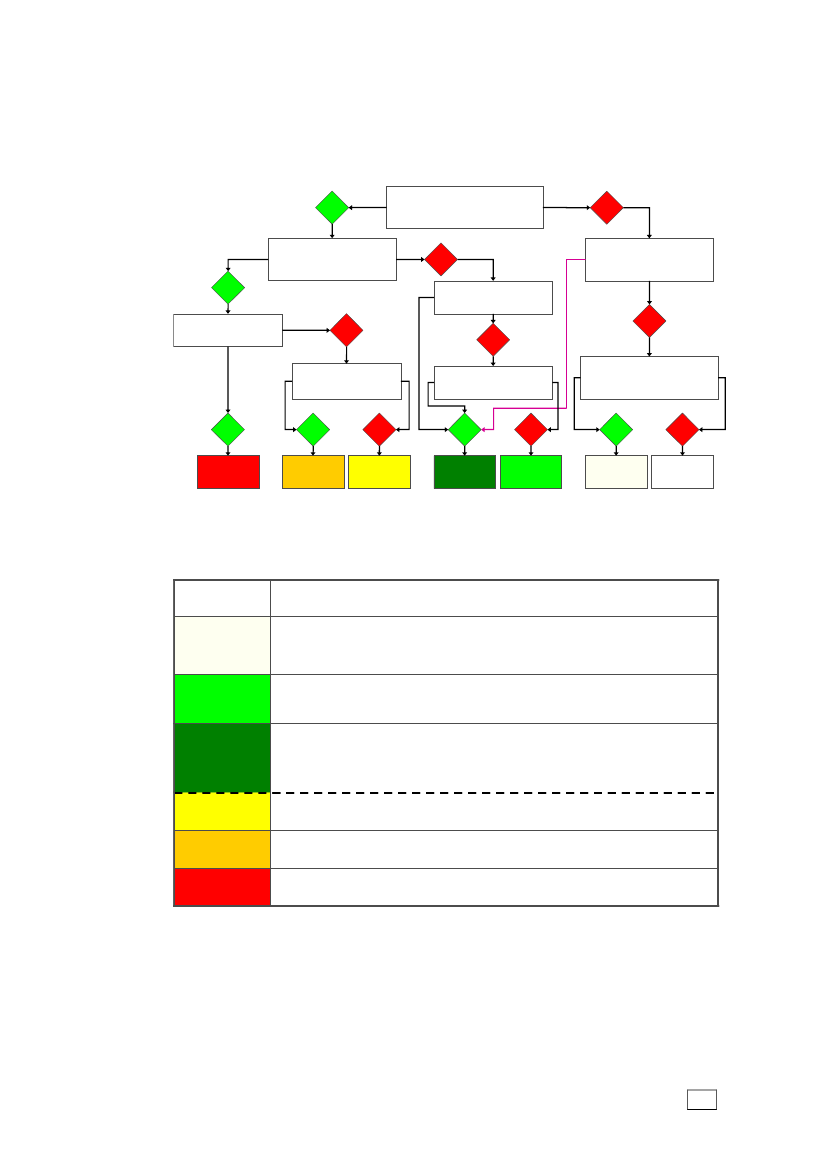

SKATS COMPLIANCESKALANår sagsbehandlerne har afsluttet sagen, skal vedkommende vurdere, i hvilkengrad reglerne er blevet efterlevet. Derved fås en samlet konklusion på revisionenudtrykt i ét tal –compliancegraden.Der er tale om en nyetableret form forkaraktergivning på en skala fra 0 til 6, hvor et højere tal modsvarer en højeregrad af regelefterlevelse, jf. figur 2 nedenfor.Figur 2. SKATs complianceskala for skatteydernes evne til at efterleve reglerne

0

1

2

3

4

5

6

Overordnet skelner vi mellem om skatteyderne ermod-ellermedspillere.Tilmodspillerneregnes alle, der bevidst unddrager sig skattebetaling uagtet, om dehar forstået reglerne eller ej. Den anden gruppe –medspillerne– har viljen til atangive korrekt, men ikke nødvendigvis evnen. Når selvangivelsen for sidst-nævnte gruppe ikke er korrekt, vurderes det altså, at der er tale om en ubevidstfejl og ikke egentligt snyd. På complianceskalaen nuanceres opdelingen yder-ligere i form af i alt 7 forskellige trin. Man kan altså være mod- eller medspiller istørre eller mindre grad. Således dækker compliancegraderne 0 til 2 overmodspillerne, mens værdierne 3 til 6 omfatter medspillerne. Indplaceringen påskalaen sker ud fra overvejende objektive kriterier.Et væsentligt formål med skalaen er altså at få et mere eksplicit mål for, i hvilkengrad den enkelte skatteyder er med- eller modspiller. Det kan et reguleringsbeløbisoleret set ofte ikke give indtryk af. Ved at sammenligne compliancegrader ogreguleringsbeløb med de respektive fejltyper tegnes et billede af indsatsbehovet,og dermed skabes et godt udgangspunkt for at tilrettelægge den fremtidigeindsats.Beror fejlene hovedsageligt på misforståelser eller manglende kendskab tilreglerne – høje compliancegrader – kan der være behov for en bedre indsats medinformation og vejledning eller måske en direkte forenkling af reglerne påområdet. Hvis der omvendt er tale om bevidst snyd – lave compliancegrader –kan behovet være en målrettet kontrolindsats og brug af sanktioner, eller mankan imødegå adfærden ved at begrænse eller fjerne mulighederne for at snyde.Dette kan fx ske ved lovmæssigt at sikre indberetninger fra tredjepart.I appendiksfigur 1 findes et procesdiagram, som alle sagsbehandlerne haranvendt i forbindelse med indplaceringen af hver kontrolleret virksomhed påskalaen. Appendiksfigur 2 giver desuden en nærmere beskrivelse af indholdet ide enkelte kategorier på complianceskalaen.Når vi i det følgende sammenligner fx regioner eller brancher, vil vi ofte refereretil gennemsnitlige compliancegrader, der har den store fordel, at de udtrykkerniveauet for regelefterlevelsen i ét tal. Det er dog vigtigt, at man husker at væreopmærksom på variationen i den underliggende fordeling. Fx giver en fordelingmed halvdelen mørk grøn og den anden halvdel knækket hvid det samme snit på

12

4,0 som et SC hvor alle er lysegrønne. Samme gennemsnitlige compliancegrad eraltså ikke ensbetydende med ens fordelinger!Bemærk også, at en absolut forskel på blot 0.1 i gennemsnitlig compliancegradsvarer til, at 10% flere af samtlige ligger én kategori forskudt på compliance-skalaen. Selv små afvigelser i de gennemsnitlige compliancegrader mellem fxregioner eller aldersgrupper kan altså godt være væsentlige.Det er også vigtigt, at fejlprocenter, reguleringsbeløb og compliancegrader bliverset i sammenhæng! Høje fejlprocenter er ikke så alarmerende, hvis de optræder ikombination med høje compliancegrader og/eller små reguleringsbeløb. Ensådan situation kan give et fingerpeg om, at der er et behov for information ogvejledning!For de virksomheder, der både er kontrolleret for skat og moms, er der kun fore-taget én rating, og man kan ikke opdele denne compliancegrad på de to typer.Regelefterlevelsen opgøres ganske enkelt i disse sager som en helhedsbedøm-melse af virksomhedens skatte- og momsforhold.SKAT OG MOMSResultaterne for virksomhederne opgjort henholdsvisEx momsogmed moms.Itabellerne uden moms indgår reguleringer for så vidt angår de selvstændigesskattepligtige indkomst (herunder privatsfæren), selskabets skattepligtigeindkomst, ændring af hovedaktionærs skattepligtige indkomst, ændringer afskattepligtig indkomst for ansatte og ægtefæller samt ændringer af skattepligtigindkomst for medinteressenter.I tabellernemed momsvedrører fejlprocenten udelukkende moms af de virksom-heder, der både er kontrolleret for moms og skat, mens de gennemsnitlige regule-ringsbeløb alene vedrører moms.Vedrørende compliancegraden gælder der dog særlige forhold. Som nævntovenfor, er det ikke muligt at opdele compliancegraden på skat og moms for devirksomheder, der er kontrolleret for begge forhold.Når vi fastlægger gennemsnitlige compliancegrader for skattedelen, indgårbidraget fra momsforholdene altså i 14 pct. af de kontrollerede virksomheder –1 584 ud af den samlede stikprøve på 11 462 virksomheder. Det er ikke et udtrykfor den gennemsnitlige repræsentation af momsregistrerede virksomheder i helepopulationen, da disse udgør 65 pct. – 359 129 ud af alle 548 401 virksomheder.8Compliancegraden opgjort i tabellerne med moms, er derimod en mere ”ren”opgørelse idet både skatte- og momsforhold indgår i bedømmelsen af alle devirksomheder, der indgår i gennemsnittet.8

Ideelt set burde der ikke indgå momsforhold i ratingen for nogen af de virksomheder, der indgåri gennemsnittet, men ved planlægningen af kontrollerne var det en vigtig prioritet, at man kunnespare mange ressourcer ved at kontrollere for både skat og moms i samme virksomhed. Et senereanalysearbejde skal desuden forsøge at kortlægge, om der er en sammenhæng mellem de fejl, derbegås vedrørende skat og moms. Set i det lys er det en lav pris at betale, at den gennemsnitligerating ikke kan opgøres 100 pct. korrekt for skatte- og momsdelen hver for sig.

13

BEREGNING AF VÆGTEDE GENNEMSNITMåden, vi har udtaget skatteyderne til stikprøven på, kaldes forstratificerettilfældig udvælgelse.Som nævnt ovenfor indebærer det her, at vi har udtaget ligemange virksomheder til kontrol i hvert skattecenter, hvilket sikrer, at vi får ligestor præcision alle steder. Desuden er virksomhederne, der indgår i den samledestikprøve, udtrukket tilfældigt fra hvert skattecenter for sig og ikke fra landetssamlede population.Når vi skal præsentere resultater for SKATs seks regioner eller for landet somhelhed, kan vi imidlertid ikke anvende en simpel sum eller gennemsnit af tallenefor de enkelte skattecentre, da skattecentrene er vidt forskellige i størrelse. For atfå et retvisende billede af den faktiske situation på regions- eller landsplan er alleresultater på disse niveauer fastlagt ved at lade resultaterne for de underliggendeskattecentre indgå med en forskellig vægt. Som vægte er anvendt den relativeandel, som populationen af skatteydere i de respektive skattecentre udgør af densamlede population i være sig regionen eller hele landet.Det indebærer med andre ord, at regelefterlevelsen for en virksomhed i fxKøbenhavn vejer tungere i resultatet for hele landet end den tilsvarende adfærdfor en virksomhed fra Hjørring, hvor antallet af virksomheder er væsentligtlavere. Det vægtede gennemsnit bliver dermed repræsentativt for adfærden ilandet som helhed.I alle tabellerne i rapporten og de tilhørende kommentarer er det devægtedeantal, gennemsnit eller sumstørrelser, som er vist, såfremt der ikke eksplicit erangivet andet. Det faktiske antal af kontroller, der ligger til grund for resul-taterne, er opgjort i appendikstabel 1 fordelt på skattecentre og ejerform.SKATTEGABETBlandt borgere og virksomheder er der mange, der efterlever skattereglerne fuldtud, men der er også skatteydere, der ikke kender reglerne tilstrækkeligt, og andreigen, der mangler evnen eller viljen til at efterleve dem. Derved opstår der et gabmellem det, folk rent faktisk selvangiver og ender med at betale i skat, og det, deburde have gjort. Dette gab omtales ofte som skattegabet. Definitionen erimidlertid ikke særlig præcis.DET TOTALE SKATTE-OG AFGIFTSGAB

Man kan opgøre gabet i forhold til beskatningsgrundlaget eller i forhold tilprovenuet – svarende til en opgørelse før eller efter skat. På linie med hidtidigdansk forskning har vi valgt at opgøre skattegabet ud fra beskatningsgrundlaget.Det er samtidig det klart enkleste.9Måler man gabet fra betalingssiden og ikkefra angivelsessiden, bør man desuden tage stilling til, om – og i givet fald

Det er enkelt at summere angivelser til et samlet beskatningsgrundlag – det man kan kalde forskattebasen – men for at kunne opgøre effekten på provenuet, skal man kende den gennem-snitlige effektive skattesats for den unddragne del af den skattemæssige indkomst for heleøkonomien. Eller alternativt skal man kunne beregne skatteværdien for hver enkelt skatteyder,der ikke har fulgt reglerne 100 pct., hvilket ikke er helt enkelt.

9

14

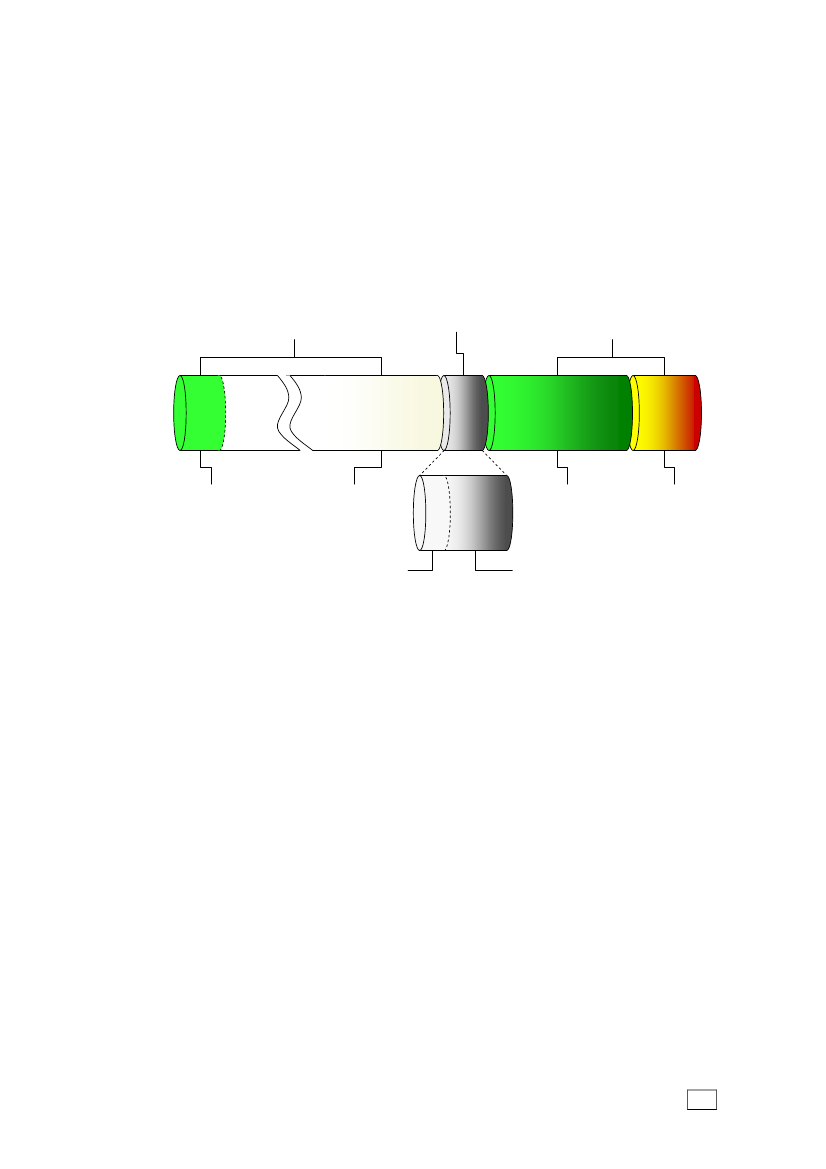

hvordan – man skal indregne restancer, der jo kan stamme fra skatter relateret tilflere forskellige indkomstår.Selvangivelserne– eller blot angivelser – består af automatiserede indberetningerfra tredjepart om skatteyders indkomster og fradrag samt af skatteyders egneændringer og tilføjelser hertil. I figur 3 nedenfor er illustreret, hvordan selvan-givelser fordeler sig dels på ”frivillige” bidrag, dels på reguleringer foranledigetaf SKATs kontroller og endelig indkomster, der burde være selvangivet, mensom ikke bliver det og ikke efterfølgende fanges af SKATs kontrolindsats.Figur 3. Selvangivelse af skatteydernes samlede indkomster og fradragFrivillige angivelserReguleringer (netto)Manglende angivelser

F1

K

R

F2

S

Fejl, angivetfor meget

Korrekteangivelser

NS

FH

Fejl, angivetfor lidt

Snyd, bevidstangivet for lidt

Nedsættelser

Forhøjelser (kan være enten fejl eller snyd)

De frivillige angivelser er langt hovedparten af det samlede beløb og bestårnæsten udelukkende af en meget stor blok af korrekte angivelser (K). I overens-stemmelse med complianceskalaen er bidraget herfra farvet hvidt. Bemærk denbrudte flade, der blot skal vise, at bidraget herfra er meget større end, hvad denfysiske størrelse tilsiger. Tegningen er i øvrigt ikke målfast. I de frivilligeangivelser indgår også en række indberetninger, der øger skattebasen, fordiindkomsten fejlagtigt er sat for højt, eller et eller flere retmæssige fradrag ikke erudnyttet (F1). Dette betragtes helt og holdent som fejl, da det næppe er udtryk foren bevidst adfærd, at skatteyder på den måde får ”snydt” sig selv.Som en del af de angivelser, der rent faktisk opgøres, er de reguleringer, somforetages på SKATs initiativ. Forhøjelserne (FH) fratrukket nedsættelserne (NS)giver reguleringerne netto (R). Der er anvendt en gråskala, da reguleringerne kanvære foretaget såvel blandt medspillere som modspillere. Endelig har vi de ind-komster, der i strid med reglerne ikke selvangives og desuden ikke opdages afSKAT. Disse manglende angivelser består dels af fejl (F2) og dels af egentligtsnyd (S), hvor skatteyderne bevidst angiver for lidt. Med udgangspunkt i ele-menterne fra figur 3 er skattegabet vist i figur 4.Skattegabet er altså den teoretiske sum af de foretagne reguleringer, samt fejl ogsnyd, som ikke afsløres. Vi opgør gabet enten numerisk eller netto. I netto-begrebet modregnes beløb, der er angivet for meget, i de beløb, der er angivet forlidt. Det numeriske skattegab har fokus på den samlede mangel på regelefter-levelse og lægger derfor forhøjelser og nedsættelser sammen uden brug af15

fortegn. I stedet for at opgøre én mia. kr. for meget og én mia. kr. for lidt som etsamlet stort rundt nul, indregner det numeriske begreb altså dette som en fejl påto mia. kr.Figur 4. Skattegabet opgjort numerisk og nettoAfsløres ved kontrolAfsløres ikke

NS

FH

F1

F2

S

Skattegabet numerisk

R

F

S

Skattegabet netto

Fejl netto

Skattegabet er en vanskelig størrelse at opgøre og i praksis umuligt at måle heltpræcist. I sagens natur har SKAT ikke fuld information om, hvor megetskatteyderne har angivet for lidt og har ikke mulighed for at kontrollere alleskatteydere i hele landet hvert år.Der findes overordnet set flere forskellige tilgange til at opgøre skattegabet, menfælles for dem alle er, at man er nødt til at foretage nogle kompromisser i forholdtil det, målingen burde omfatte, og det, som i praksis er muligt at få med. Nårman diskuterer forskellige opgørelser af skattegabet, skal man derfor være megetpræcis med afgrænsningen. Hvilke typer af skatteydere og skattearter er inde-holdt i gabet, og hvilke er ikke?Mere præcist, definerer vi herefterdet totale skatte- og afgiftsgabsåledesDet totale skatte- og afgiftsgaber forskellen mellem det beløb, derfor et givet indkomstår – for alle skattepligtige borgere ogvirksomheder – er selvangivet i skat, moms, told og punktafgifter,og det beløb, der burde være angivet, såfremt disse skatteyderehavde oplyst præcis det, de er pligtige til ifølge reglerne – hverkenmere eller mindreOpgørelsen af det totale skatte- og afgiftstab foretages som tidligere nævnt førskat, hvilket også ses af, at det opgøres i forhold til selvangivelserne og ikke udfra betalingerne. Afgrænsningen er den bredest tænkelige og det totale skatte- ogafgiftsgab omfatter altså alle typer af skatteydere samt alle former for skatter ogafgifter. Det er samtidig den størrelse, SKAT søger at nedbringe, når indsatsentilrettelægges. Det totale skatte- og afgiftsgab kan opgøres netto eller numerisk,men hvis ikke det fremgår eksplicit, vil det være nettobegrebet, der menes.

16

DEKOMPONERING AF DET TOTALE SKATTE-OG AFGIFTSGAB

Skatteyderne kan overordnet opdeles i tre typer1. Borgere – lønmodtagere og personer på overførselsindkomst2. Virksomheder – fx selskaber og selvstændige erhvervsdrivende3. Uregistrerede – dels personer, der opholder sig og arbejder i Danmarkuden myndighedernes kendskab og dels personer, der de facto driveruregistreret virksomhed ved at udføre sort arbejdeVi anvender termenborgerefor den første gruppe, da ordetpersoner– i skatte-teknisk forstand – omfatter såvel modtagere af løn- og overførselsindkomst sompersonligt erhvervsdrivende. De selvstændige er i stedet for indeholdt i gruppe 2,der omfatter alle typer afvirksomheder.Dette skel mellem borgere og virksom-heder anvendes konsekvent i resten af papiret.Den tredje og sidste gruppe af skatteydere består af alle deuregistrerede.Enperson på overførselsindkomst eller en lønmodtager, der arbejder sort i sin fritid,driver per definition selvstændig virksomhed og er som sådan ikke at betragtesom borger uagtet, at denne person evt. modtager løn- eller overførselsindkomstved siden af indtægten fra det sorte arbejde.På den måde dækker de tre typer tilsammen alle skatteydere uden at overlappehinanden. Dermed bliver det muligt at opdele skattegabet i bidrag fra hver af detre slags skatteydere, jf. figur 5. Det totale skatte- og afgiftsgab er altså summenaf skatte- og afgiftsgabet fra henholdsvis borgere, virksomheder og uregistrerede.Figur 5. Det totale skatte- og afgiftsgab fordelt på typer af skatteydereRFSSkatte- og afgiftsgabetfor borgere

+RFSSkatte- og afgiftsgabetfor virksomheder

+RSSkatte- og afgiftsgabetfor uregistrerede (sort arbejde)

=RFSDet totale skatte-og afgiftsgab

Af figuren fremgår det, at fordelingen på fejl og snyd er noget forskellig for detre grupper. Særligt bør man bemærke, at alle uregelmæssigheder i forbindelsemed de uregistrerede betragtes som bevidst snyd.17

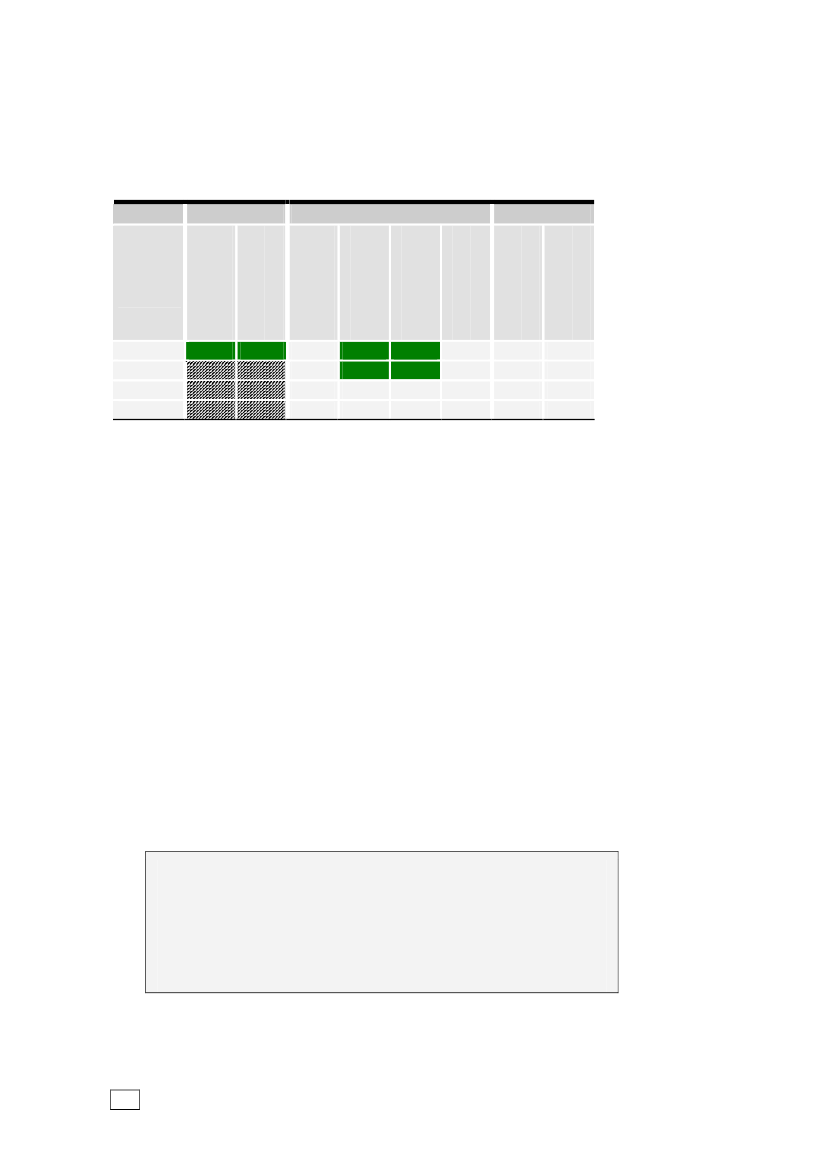

Som nævnt i definitionen af det totale skatte- og afgiftsgab er indeholdt bådeskat, moms, told og punktafgifter. Gabet kan dermed dekomponeres i endnu endimension, som det er gjort i tabel 1.Tabel 1. Det totale skatte- og afgiftsgabs bestanddele. Skatteydere og -arterBorgereTunge borgereSelskaber> 250 ansatteLette borgereVirksomhederSelvstændigeerhvervsdrivendeSelskaber0-250 ansatteØvrigevirksomhederUregistreredeUdlændinge i DKuden tilladelseUregistreredevirksomheder

SkatMomsAfgiftToldNote:Selskaberomfatter aktie- og anpartsselskaber, interessentskaber og kommanditselskaber.Derudover indeholder selskaber også andelsforeninger.Øvrige virksomhederindeholder fx medden her valgte afgrænsning offentlig virksomhed m.v..

De grønne felter er de områder, der belyses ved hjælp af complianceunder-søgelsen. Gabet for de uregistrerede er således ikke belyst, men for de registre-rede virksomheder er nogle af de væsentligste komponenter belyst med bådeskatte- og momsdelen for alle selvstændige erhvervsdrivende og for selskabermed op til 250 ansatte.Borgerdelen er dækket nogenlunde ind, da unddragelse med moms, afgift og toldikke er lige så relevant for borgernes vedkommende – heraf de skraverede felter.I disse kategorier er det hovedsageligt ulovlig indførsel af varer til eget forbrug,der tæller. Er der omvendt tale om videresalg af indførte varer med fortjenestefor øje, som ikke selvangives, er der de facto tale om uregistreret virksomhed, ogdet hører således til i opgørelsen af gabet for de uregistrerede.I denne rapport koncentrerer vi os om de dele af det totale skatte- og afgiftsgab,der vedrører henholdsvisskatogmomspå virksomhederne. Vi benævner de tobidragSkattegabet for virksomhederrespektiveMomsgabet for virksomheder.Førstnævnte definerer vi mere præcist som følgerSkattegabet for virksomhederer forskellen mellem det beløb, derfor et givet indkomstår – for alle skattepligtige selskaber og selv-stændige erhvervsdrivende med op til 250 ansatte – er selvangiveti skat, og det beløb, der burde være angivet, såfremt virksom-hederne havde oplyst præcis det, de er pligtige til ifølge reglerne –hverken mere eller mindreSkattegabet for virksomheder opgøres i tråd med det totale skatte- og afgiftsgabfør skat.18

Skattegabet for virksomhederer en ægte delmængde afskatte- og afgiftsgabet forvirksomheder.I tabel 1 omfatterSkattegabet for virksomhederpræcis de togrønne felter øverst i midten af tabellen, mensSkatte- og afgiftsgabet forvirksomhedertillige inkluderer de seks felter nedenfor.I stil hermed definerer viMomsgabet for virksomhedersåledesMomsgabet for virksomhederer forskellen mellem det beløb, derfor et givet indkomstår – for alle skattepligtige selskaber og selv-stændige erhvervsdrivende med op til 250 ansatte – er betalt imoms, og det beløb, der burde være betalt, såfremt virksomhed-erne havde oplyst præcis det, de er pligtige til ifølge reglerne –hverken mere eller mindreI modsætning til skattegabet opgøres momsgabet som rent provenu.10BEREGNING AF SKATTE-OG MOMSGABET FOR VIRKSOMHEDER UD FRACOMPLIANCEUNDERSØGELSEN

Ovenfor er defineret, hvad vi opfatter ved henholdsvis skattegabet og momsgabetfor virksomheder. Hvordan måler vi så disse størrelser? Der er generelt flere til-gange til at opgøre skattegab. Overordnet set skelner man typisk i skatteadmini-strationerne rundt omkring i verden mellem entop-down-og enbottom-up-tilgang.11En form fortop-downmetode tager sit udgangspunkt i makrodata – tal forøkonomien som helhed. De personlige indkomster, som de fremstår i national-regnskaberne, sammenlignes med de tilsvarende tal fra skattemyndighedernesregistre for på denne måde at identificere inkonsistens. Disse diskrepanser kan sålægges sammen til et samlet mål for skattegabet – i dette tilfælde for personer.Bottom-up-metodenhedder sådan, fordi den så at sige opgør gabet nedefra og op.Fejl og snyd fastlægges på individniveau for et repræsentativt udsnit af virksom-heder, og resultaterne skaleres derefter til et samlet beløb for hele befolkningen.Det er denne tilgang, som er udgangspunkt for opgørelsen af både skattegabet ogmomsgabet for virksomhederne, som præsenteres senere i denne rapport.Med udgangspunkt i de 11 462 gennemførte skattekontroller opgøres for hvertskattecenter et gennemsnitligt reguleringsbeløb for selskaber og selvstændigehver for sig. Herefter ganges de to gennemsnitsbeløb for hvert skattecenter medde respektive populationer af de to virksomhedstyper i skattecentret. Beløbenefor selskaber og selvstændige kan nu lægges sammen til et samlet beløb for alleborgere i skattecenteret, og regionstallene konstrueres simpelt ved at summere10

Dette er desværre ikke helt konsistent med den måde, skattegabet er defineret, og indebærer, atdet ikke er meningsfuldt at lægge de to beløb sammen. Der arbejdes på at finde en måde athåndtere dette.I forskningsverdenen skelnes ofte mellem direkte og indirekte metoder. Som en indirektemetode kan nævnes nationalregnskabsmetoden, mens kontroller af tilfældigt udvalgte borgere ogvirksomheder betegnes som en direkte metode.

11

19

over skattecentrene i hver region. Skattegabet for virksomhederne i hele landetfindes til slut ved blot at lægge tallene for de seks regioner sammen. Dette giveret troværdigt billede af omfanget for hele landet, netop fordi resultaterne for deenkelte skattecentre er repræsentative på grund af den stratificerede tilfældigeudvælgelse.Momsgabet er med afsæt i de 1 584 momskontroller konstrueret på helt tilsva-rende vis bortset fra at udgangspunktet her er gennemsnitlige reguleringsbeløbpå regionalt niveau og altså ikke for hvert skattecenter.Da opgørelsen her baserer sig på et meget stort antal kontroller opnås en for-holdsvis høj præcision i opgørelsen. Desuden giver bottom-up-metoden princi-pielt mulighed for at dekomponere resultaterne i mange forskellige dimensioner– fx efter skattecenter, region, omsætning, virksomhedens alder, brancher,compliancegrader osv. Dette er ikke muligt med top-down tilgangen. Endelig harvi her et unikt materiale med registrering af fejltyper koblet til alle gennemførtereguleringer. På den måde er det sågar muligt at underopdele skattegabet påforskellige fejltyper, hvilket er meget værdifuldt i forhold til den fremtidigeressourcedisponering og indsatsplanlægning.

Dette afslutter afsnittet om afgrænsninger og definitioner, og vi går nu videre tilat se på selve resultaterne.

20

COMPLIANCEGRADER,FEJLPROCENTER OGREGULERINGSBELØBI det følgende belyses regelefterlevelsen ved gennemsnitlige compliancegrader,fejlprocenter og reguleringsbeløb fordelt på regioner, omsætningsstørrelse ogbrancher samt på virksomhedens ejerform og alder. Udover de gennemsnitligestørrelser vises også fordelingen af beløbsstørrelserne og compliancegraderne.Resultaterne præsenteres først vedrørende skat og dernæst for moms.

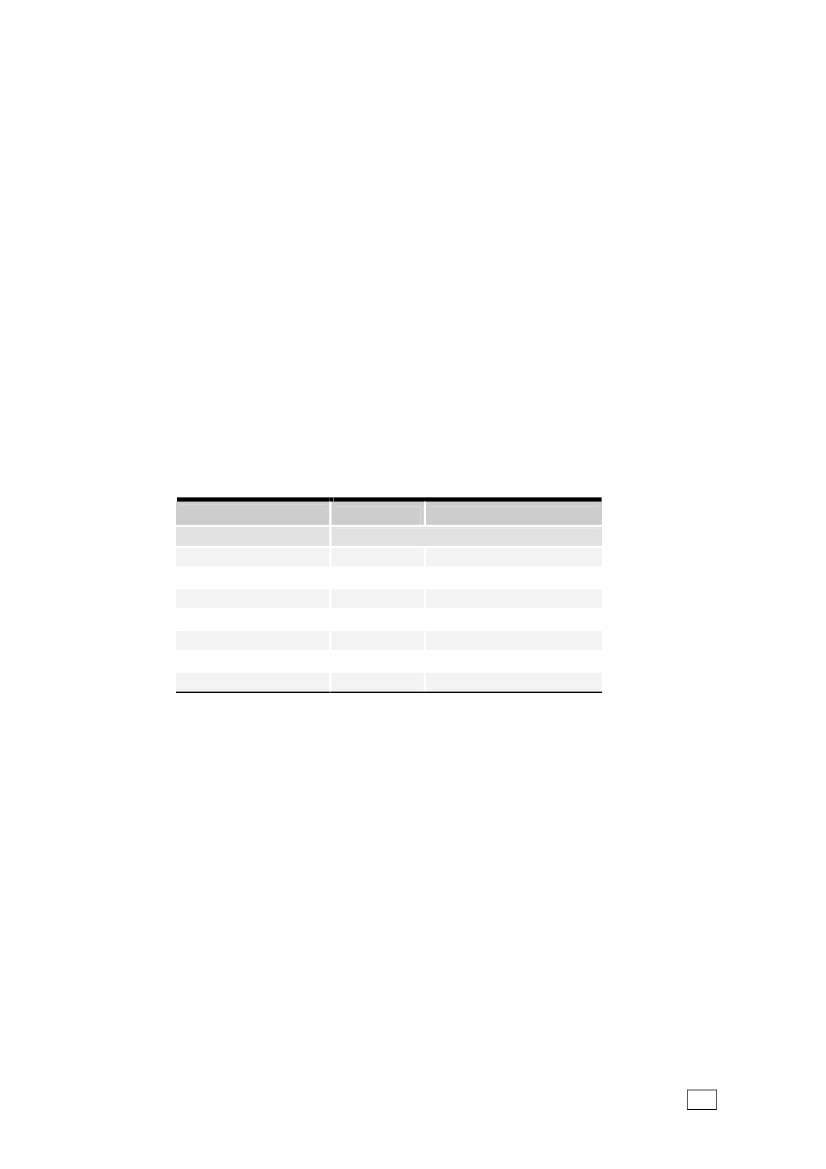

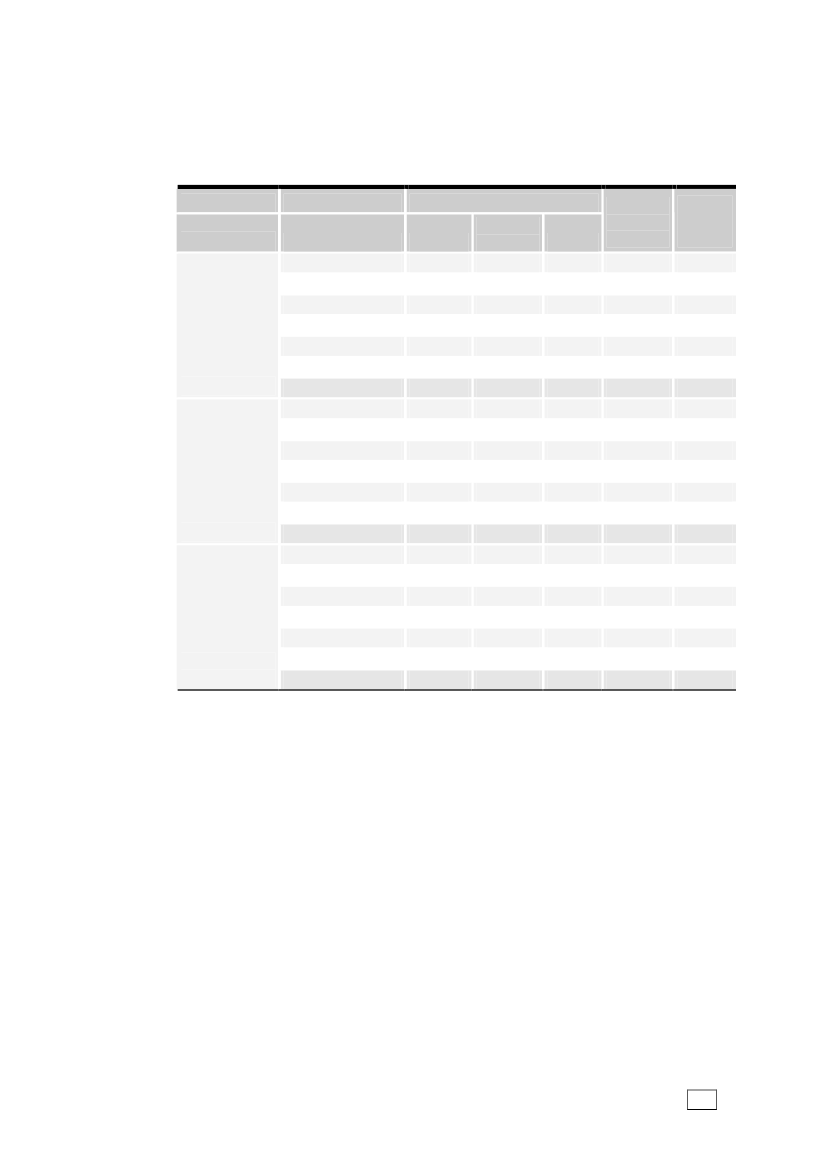

REGELEFTERLEVELSEN–SKATSom det ses i tabel 2, er der i 42 pct. af samtlige kontrollerede virksomhederkonstateret fejl, der har medført en regulering. I tabellen er der set bort fra moms.De tilsvarende fejlprocenter for hele landet for selskaber og selvstændigterhvervsdrivende hver for sig kan som det ses i tabellen opgøres til henholdsvis35 og 45.Som tidligere nævnt er der valgt at se på fejlprocenten for de nye regioner. Detbetyder, at resultaterne for København reelt set ”kun” er baseret på 374(uvægtede) observationer.Tabel 2. Fejlprocent, numerisk reguleringsbeløb og rating fordelt på regioner ogefter ejerform. Ex momsNumerisk reg.beløb i tkr.Region/ejerformKøbenhavnMidt- og Sydsjæl.MidtjyllandNordjyllandNordsjællandSyddanmarkI altSelskaberSelvstændigeEj fejl60.856.952.563.757.159.157.864.954.9Fejl39.243.147.536.342.940.942.235.145.1Alle432.4139.280.970.098.5101.9133.7368.459.2Ekskl. storereguleringer Rating––– Gennemsnit –––

I altAntal

– Procent –

92.477.980.960.398.577.781.9159.857.3

4.564.494.454.774.484.614.794.45

1 3171 7012 4451 4932 0652 4413 2968 166

4.55 11 462

Note: Resultaterne omfatter ændringer mht. skat, ændringer af hovedaktionærers skat, ændringeraf skattepligtig indkomst for ansatte og ægtefæller, medinteressenter, lønsumsafgift samt privat-sfæren for selvstændigt erhvervsdrivende.

Der er nogen spredning i fejlprocenten mellem de forskellige regioner. Såledesligger Nordjylland lavest med en fejlprocent på 36, mens den er højest i Midtjyl-land med 48.Den gennemsnitligecompliancegrader 4.55 – for selvstændigt erhvervsdrivendeog selskaber under ét – svarende til enratinget sted mellemlys grønogknækket21

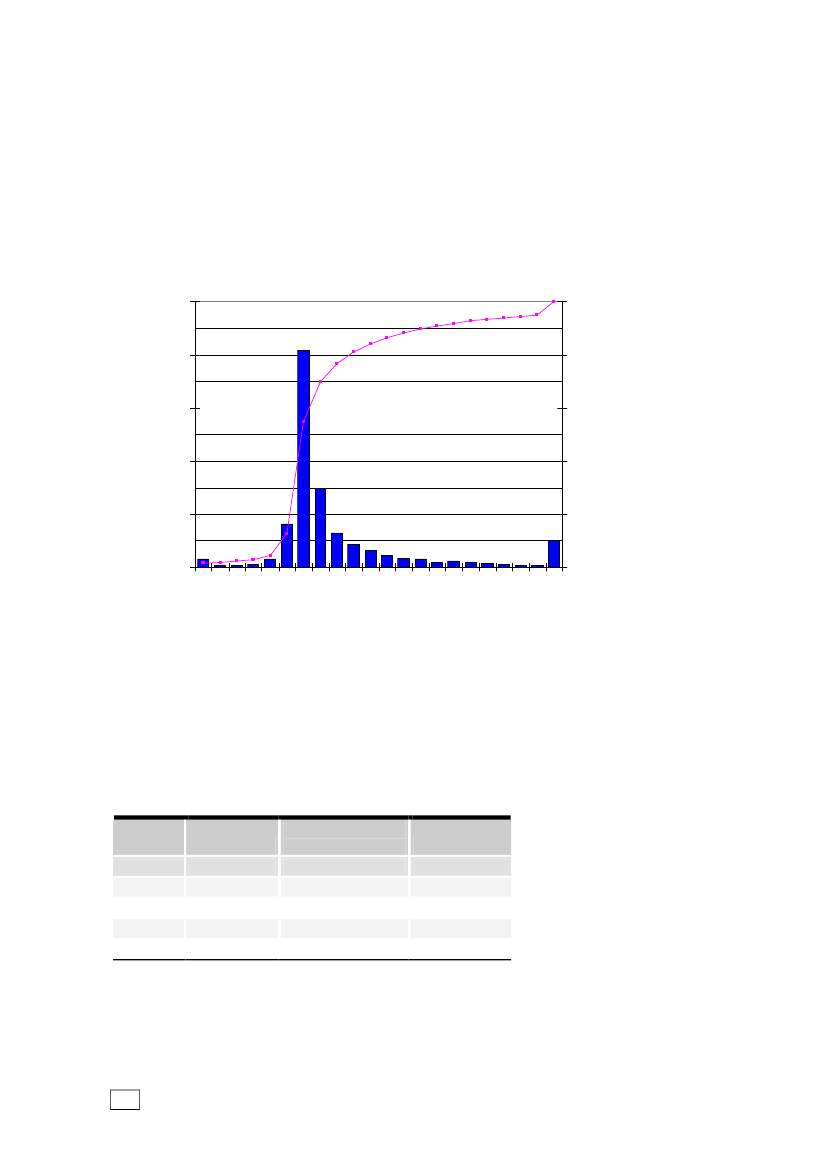

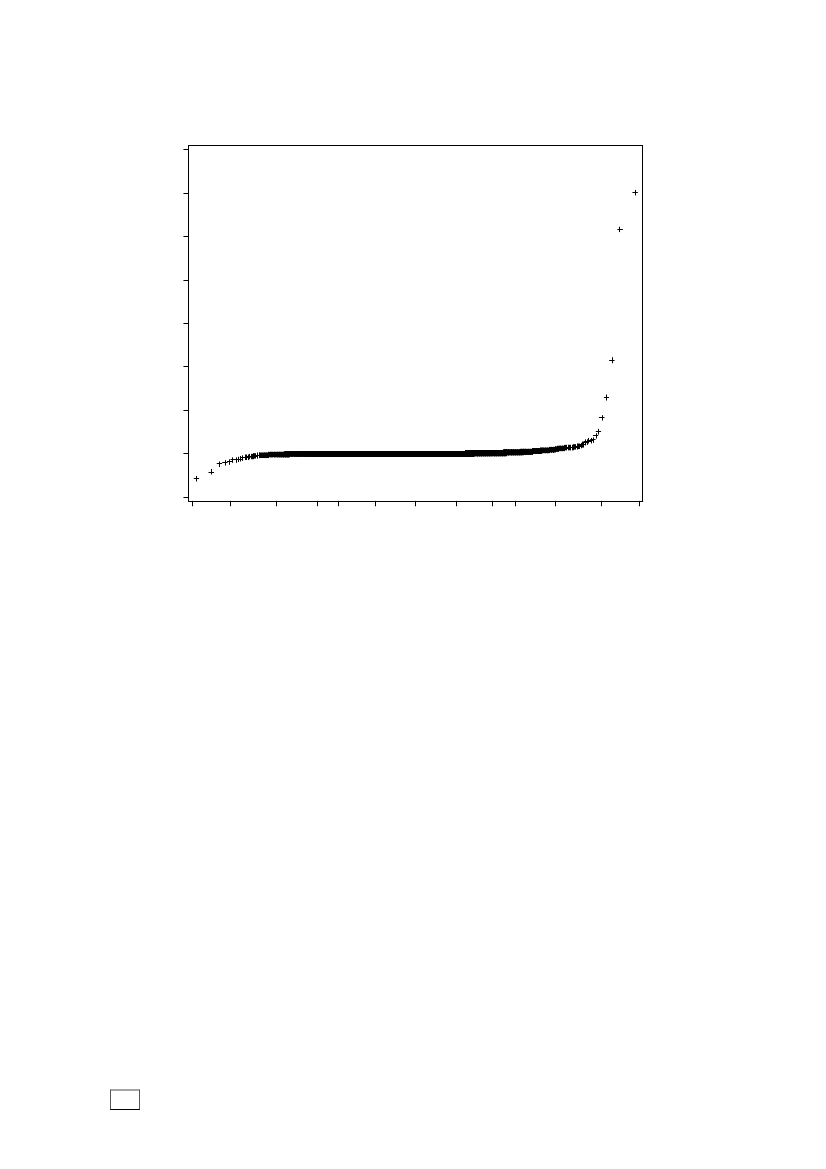

hvid.Set for alle virksomheder, er medspilleradfærden – som en gennemsnits-betragtning – den mest fremherskende. Compliancegraden er signifikant højerepå 4.79 blandt selskaber sammenlignet med 4.45 for de selvstændige.Figur 6 viser den faktiske fordeling af alle de gennemførte reguleringer efterbeløbets størrelse. Antallet af reguleringer er illustreret med stolperne (værdi-aksen til venstre), mens den s-formede kurve er den kumulerede hyppighed iprocent (værdiaksen til højre).Figur 6. Fordeling af reguleringsbeløb for virksomheder (histogram)

Fordelingen er koncentreret om intervallet 0 til 20 tkr. (modus), hvor 42 pct. afalle reguleringer er foretaget. Halvdelen af alle reguleringer ligger under 17 tkr.(medianen) og resten tilsvarende over. Samlet udgør beløbsstørrelser over 55 tkr.præcis 25 pct. af det totale antal reguleringer. Fordelingen er tydeligthøjreskæv.Tabel 3. Regulering op eller ned samt gennemsnitligt reguleringsbeløb. Ex momsReguleringProcent

Numeriskreg.beløb i tkr.Gennemsnit

ReguleringerAntal

NulNedOpI alt

0.912.686.5100.0

080.6142.9133.7

466134 2244 883

Note: Resultaterne omfatter ændringer mht. skat, ændringer af hovedaktionærers skat, ændringeraf skattepligtig indkomst for ansatte og ægtefæller, medinteressenter, lønsumsafgift samtprivatsfæren for selvstændigt erhvervsdrivende.

22

!

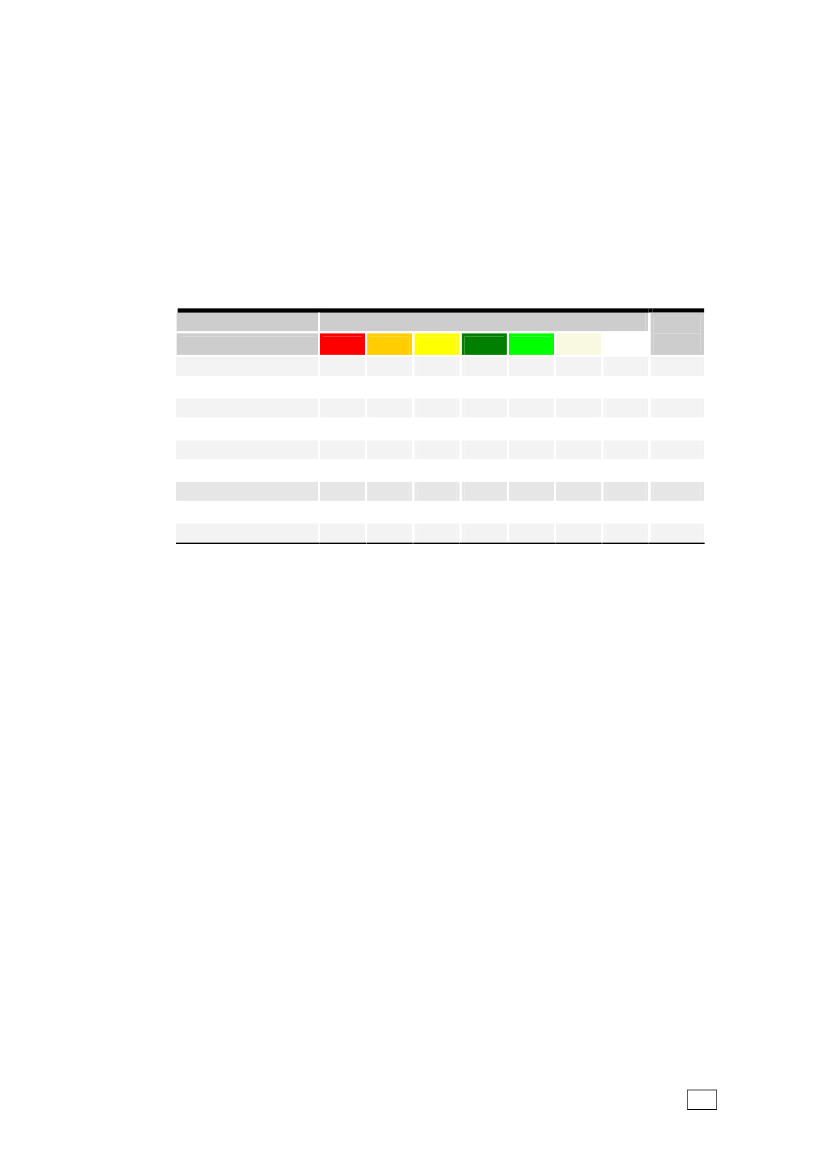

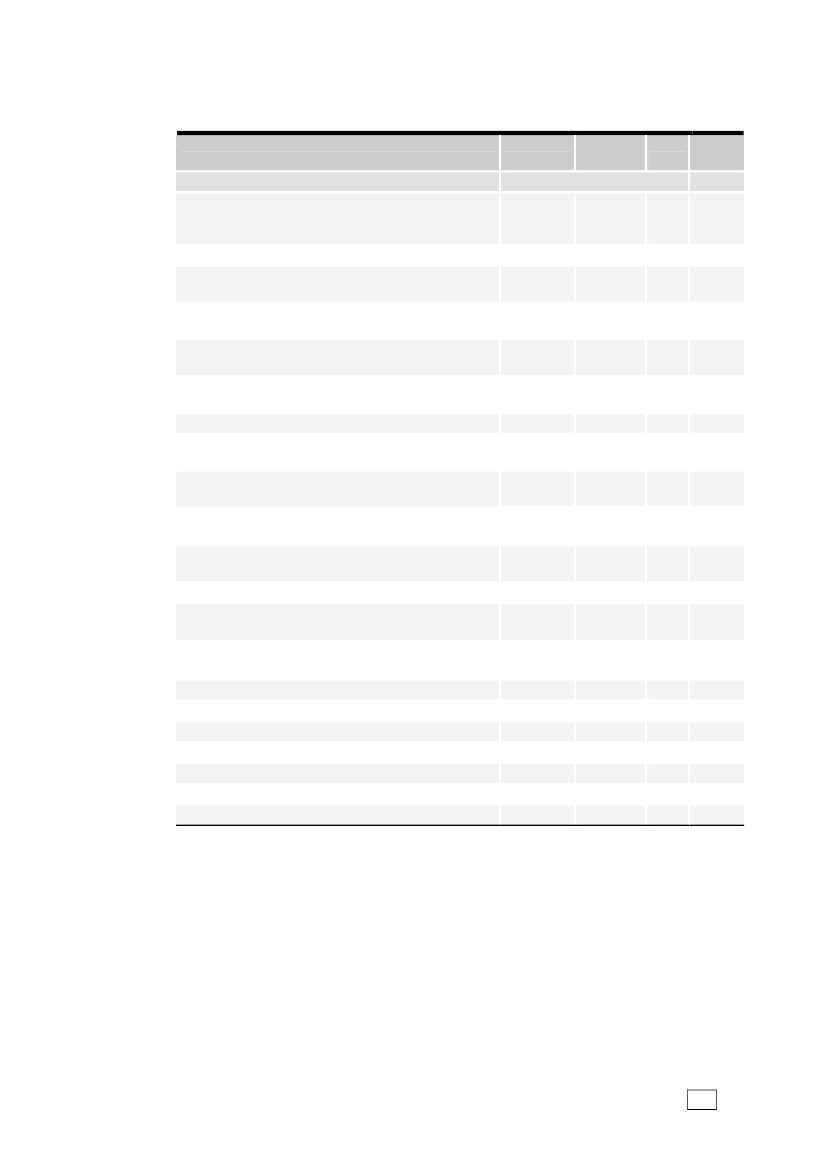

Blandt de sager, hvor der er sket en regulering, er beløbet sat ned i 13 pct. aftilfældene, dvs. her har virksomheden betalt for meget i skat, jf. tabel 3. I de re-sterende tilfælde er der sket en forhøjelse. Andelen af regulerede virksomheder,der har betalt for meget i skat, er noget lavere sammenlignet med borgerne, hvorandelen af regulerede, der havde betalt for meget, var på 25 pct.I tabel 4 er fordelingen af regelefterlevelsen på de syv compliancegrader opgjortregionalt samt for selskaber og selvstændige hver for sig.Tabel 4. Procentvis fordeling af compliancegrader på værdierne fra 0 til 6, forselskaber og selvstændige. Ex momsRegion/ejerform0KøbenhavnMidt- og Sydsjæl.MidtjyllandNordjyllandNordsjællandSyddanmarkI altSelskaberSelvstændige0.30.20.10.00.30.40.20.30.211.11.01.10.51.50.40.90.90.9Rating (procentvis andel)29.46.36.34.27.54.96.34.47.1317.722.420.215.217.716.618.416.919.0412.919.123.120.321.424.120.915.523.0520.814.816.716.817.016.917.015.817.5637.836.332.542.934.636.836.346.332.3Gns.rating4.564.494.454.774.484.614.554.794.45

For hele landet under ét er det bemærkelsesværdigt, at der kun er godt 7 pct. afde kontrollerede, der havner i en af de tre modspillerkategorier, og hovedpartenheraf er samtidig i den pæneste ende af modspillersegmentet – dvs. lys gule. Sagtpå en anden måde er det hele 93 pct. af virksomhederne, der må betegnes sommedspillere og altså ønsker at efterleve reglerne.Kategorierne 3 til 5 er omtrent lige store med ca. hver femte af virksomhederne ihver gruppe. Man kan dog glæde sig over, at den suverænt største kategori ersnehvid,der indebærer, at der ikke er konstateret fejl af nogen art.Andelen af modspillere er generelt noget større i de tre regioner på Sjælland endblandt de øvrige. Øst for Storebælt ligger modspillerandelen mellem 7.5 og10.8 pct., mens den spænder fra 4.7 til 7.5 vest for Storebælt. I København erandelen af virksomhederne, der bevidst snyder i skat, således mere end dobbeltså stor som i Nordjylland. I den anden ende af skalaen falder Midtjylland –måske lidt overraskende – dårligst ud. Som den eneste region er færre endhalvdelen (49 pct.) af virksomhederne uden fejl, der medfører regulering –kategorierne knækket hvid eller snehvid. I Nordjylland er hele 60 pct. uden fejl.Ser man på selskaber og selvstændige hver for sig, er andelen af modspillerehenholdsvis 5.6 og 8.2 pct. og dermed ca. en halv gang større blandt sidstnævnte.Tilsvarende er andelen af snehvide ca. en halv gang større blandt selskaberne,der som tidligere nævnt også opnår en noget bedre gennemsnitlig compliance-grad. Der er altså en synligt bedre regelefterlevelse blandt selskaberne end for deselvstændige.

23

Med dette in mente kan det være interessant at se nærmere på resultatet forKøbenhavn igen. Den gennemsnitlige compliancegrad ligger her på linje medsnittet for hele landet. Ser man på de selvstændige isoleret set, er ratingen iKøbenhavn lavest og andelen af modspillere klart højest blandt alle regionerne(ikke vist i tabellen). København har dog med kun 60 pct. den klart mindsteandel af selvstændige, mens de udgør mellem 66 og 76 pct. af alle virksom-hederne i de øvrige regioner, jf. appendikstabel 1. Da selskaberne generelt harnoget bedre regelefterlevelse end de selvstændige, og disse altså indgår medvæsentlig større andel i København, bliver gennemsnittet for København middel-godt trods den lave regelefterlevelse blandt de selvstændige.Tabel 5 viser sammenhængen mellem omsætningens størrelse og den observe-rede regelefterlevelse. Ser man på fejlprocenten er det tydeligt, at denne voksermed stigende omsætning. Det samme gør sig også gældende for det numeriskereguleringsbeløb, når man undtager gruppen med nul-omsætning og samtidig serbort fra de syv ekstreme observationer i datamaterialet. Begge mønstre er klartsignifikante.Tabel 5. Fejlprocent, numerisk reguleringsbeløb og rating fordelt efteromsætningens størrelse. Ex momsNumerisk reg.beløb i tkr.Omsætning i kr.Uoplyst01)

Ej fejl Fejl– Procent –

Alle39.4142.327.335.1284.381.1110.4336.6133.7

Ekskl. storereguleringer Rating––– Gennemsnit –––

I altAntal

61.1 38.968.8 31.264.7 35.356.0 44.055.3 44.751.9 48.149.4 50.643.4 56.657.8 42.2

39.4111.027.335.172.481.199.3206.781.9

4.834.914.684.444.344.274.264.18

2 1742 4572991 3221 8688461 969527

1 - 10 00010 000 - 100 000100 000 - 500 000500 000 - 1 mio.1 mio. - 10 mio.> 10 mio.I alt1)

4.55 11 462

Denne post inkluderer i alt otte observationer (vægtet antal) med negativ omsætning, men dadet ikke er meningsfuldt at fastlægge et gennemsnit på baggrund af så lille et antal, er deinkluderet i gruppen med nul i omsætning, hvor de stort set ikke påvirker gennemsnittet.

Der er ikke på nuværende tidspunkt nogen entydig forklaring på, hvorfor dengennemsnitlige regulering i gruppen uden omsætning ligger højere end for alleøvrige intervaller på nær virksomheder, der omsætter for minimum 10 mio. kr.Det er noget, der vil blive undersøgt nærmere. I øvrigt er det interessant og ogsånoget overraskende, at de foretagne reguleringer i de helt små omsætnings-intervaller fra 1 til 100 000 kr. er så relativt store som de er. Der er bestemt ogsånoget at komme efter her, selvom compliancegraderne ligger i den pæne ende.Tabellen viser også en klar tendens til, at compliancegraden falder med stigendeomsætning, hvilket jo også hænger fint sammen med de stigende fejlandele ogreguleringsbeløb. Set i lyset af, at vi tidligere observerede, at selskaberne havde24

en noget højere gennemsnitlig compliancegrad end de selvstændige, er dettemåske en smule overraskende. Selvom mange hobbyvirksomheder og helt småvirksomheder ikke er på selskabsform, er der tilsyneladende en pæn del af deselvstændige også med ganske høj omsætning. Desuden er mangeholdingselskaber placeret i gruppen med nul-omsætning. Det er derfor et nogetsammensat billede, der fordrer en grundig analyse, før man kan komme medhåndfaste konklusioner.Betydningen af virksomhedens alder for graden af regelefterlevelse er belyst itabel 6.Tabel 6. Fejlprocent, numerisk reguleringsbeløb og rating fordelt eftervirksomhedens alder. Ex momsVirksomhedensalderUoplyst0-2 år3-5 år6-9 år10-19 år> 20 årI altNumerisk reg.beløb i tkr.Ej fejl Fejl– Procent –

Alle39.8113.785.7102.2143.6293.9133.7

Ekskl. storereguleringer Rating––– Gennemsnit –––

I altAntal

61.2 38.859.5 40.554.5 45.556.1 43.955.2 44.858.8 41.257.8 42.2

39.884.085.792.0104.187.581.9

4.834.484.454.454.414.60

2 1682 0101 6661 5221 9212 176

4.55 11 462

Hverken hvad angår fejlprocent, numerisk reguleringsbeløb eller compliance-graden, ser det ud til, at der er nogen klar relation til virksomhedens alder. Detkunne altså tyde på, at alderen ikke har nogen særlig betydning forregelefterlevelsen, eller at det i givet fald er alderen i kombination med andreforhold, der har betydning.Hvis man nu forestillede sig, at nystartede virksomheder rent faktisk tenderedetil at have mere rod i deres skatteforhold end øvrige, men at der i 2006 eksempel-vis var særligt mange nystartede inden for brancher med højere efterrettelighedend gennemsnittet, så kunne de to effekter så at sige ophæve hinanden. Dermedvil det se ud som om, alderen ikke påvirker, selvom det forholder sig omvendt.Det er nødvendigt at gennemføre en regressionsanalyse for at kunne afprøvehypotesen.I tabel 7 ses der nærmere på fejlprocenten og rating (uden moms) fordelt påbrancher. Der er betydelig variation i fejlprocenten og ratingen for de forskelligebrancher. Fejlprocenten på 28 er lavest i branchenFinansiering og forsikring,mens fejlprocenten på 57 er højest inden forHoteller og restauranter.Her erratingen endda helt nede på 3.73 og altså væsentligt lavere end landsgennem-snittet.De næsthøjeste fejlprocenter findes inden forUndervisning(56 pct.) ogSundhedog socialvæsen(55 pct.) med gennemsnitlig rating på 4.19 og 4.17.Sundhed ogsocialvæsendækker i complianceprojektet primært over privatpraktiserende25

læger og tandlæger, fysio- og ergoterapeuter, psykologer, massører sundheds-væsen i øvrigt (fodplejere, fodterapeuter, zoneterapeuter, akupunktører m.v.)12,der alle er private virksomheder, mens offentlige virksomheder ikke er omfattetaf complianceprojektet. Den gennemsnitlige rating på 4.17 i denne brancheligger samtidig noget under landsgennemsnittet på 4.55.Tabel 7. Fejlprocent og rating fordelt på brancher. Ex momsBrancheHotel og restauranterTransportBygge og anlægSundhed og socialvæsenUndervisningHandelRejsebureauer, rengøring oganden operationel serviceInformation og kommunikationAndre serviceydelserIndustriKultur og fritidVidensserviceVandforsyning og renovationEnergiforsyningLandbrug, skovbrug, fiskeriEjendomshandel og udlejningUoplyst erhvervFinansiering og forsikringI altEj fejl43.450.646.844.943.950.652.753.258.052.557.551.751.258.862.862.467.071.757.8Fejl56.649.453.255.156.149.447.346.842.047.542.548.348.841.237.237.633.028.342.2RatingGennemsnit

I altAntal

– Procent –

3.734.094.114.174.194.204.214.264.274.324.344.394.664.704.734.824.985.104.55

2714016774241361 3603443992564191571 03813651 3856523 11834711 462

Note: Resultaterne omfatter ændringer mht. skat, ændringer af hovedaktionærers skat, ændringeraf skattepligtig indkomst for ansatte og ægtefæller, medinteressenter, lønsumsafgift samtprivatsfæren for selvstændigt erhvervsdrivende. Branchekodningen følger Danmarks StatistiksDansk Branchekode 2007,21 standard gruppering bortset fra, at enkelte brancher er slåetsammen pga. meget få observationer.

I branchenBygge og anlæger der ligeledes fejl i mere end hver anden sag, ogmed en rating på 4.11 i gennemsnit er man kun lidt lavere sammenlignet medSundhed og socialvæsen.At andelen af fejl er relativt høj i hotel- og restaurationsbranchen samt inden forbygge- og anlæg findes også i Rockwool Fondens Forskningsenheds undersøg-elser af sort arbejde, jf.Nyt fra Rockwool Fondens Forskningsenhed. April 2006og Søren Pedersen,The Shadow Economy in Germany, Great Britain and Scan-dinavia. A measurement based on questionnaire surveys.”Sundhedsvæsen i øvrigt” udgør den største andel på 24 pct. af hele branchen ”Sundhed ogsocialvæsen” efterfulgt af ”Almentprkatiserende læger”, der udgør 22 pct.12

26

Det er derimod overraskende, at andelen af fejl udgør over 50 pct. både inden forSundhed og socialvæsenogUndervisning.Der forestår endnu en dyberegåendeanalyse af typen af fejl og fordelingen af compliancegrader inden for hverbranche, før vi kan afgøre, om der i højere grad er tale om manglende kendskabtil reglerne end bevidst modspilleradfærd.

REGELEFTERLEVELSEN–MOMSTabel 8 viser fejlprocenten for momsforhold isoleret set, det numeriske regule-ringsbeløb vedr. moms og den samlede rating blandt de virksomheder, der erblevet kontrolleret for moms.Tabel 8. Fejlprocent, numerisk reguleringsbeløb og rating fordelt på regioner.Vedr. moms aleneNumerisk reg.beløb i tkr.RegionKøbenhavnMidt- og Sydsjæl.MidtjyllandNordjyllandNordsjællandSyddanmarkI altEj fejl79.471.863.976.563.969.069.6Fejl20.628.236.123.536.131.030.4Alle94.832.020.611.263.728.237.6Ekskl. storereguleringer Rating––– Gennemsnit –––

I altAntal

– Procent –

19.925.921.99.870.629.031.9

4.24.24.14.54.24.24.2

1772453392112783341 584

Note: Resultaterne omfatter ændringer mht. moms. De gennemsnitlige numeriske regulerings-beløb er kun beregnet for de sager, hvor der er sket en regulering. Antallet af uvægtedevirksomheder i København er 126.

For hele landet ligger fejlprocenten i snit på 30. Også her er der tale om variationpå tværs af regionerne. Variationen er tilmed signifikant. Fejlprocenten er med36 højest i Midtjylland, mens den som det laveste blot er 21 i København. Detgennemsnitlige numeriske reguleringsbeløb for hele landet er knap 38 tkr.Da størrelsen af stikprøven for momskontroller skulle bestemmes, blev der – påbaggrund af kontroller af tidligere tilfældige udvalgte stikprøver – skønnet enfejlprocent på 30 pct. Virkelighedens fejlprocent må siges at være endt meget tætpå dette.I selve ratingen er der ikke foretaget en skelnen mellem moms og skat. Ratingeni tabel 8 er altså udtryk for den samlede rating i de virksomheder, der både erkontrolleret for moms og skat. Som det fremgår af tabellen ligger den gennem-snitlige rating på 4.2, og der er ikke den store variation mellem de enkeltesamarbejder. Kun Nordjylland skiller sig ud med en noget bedre compliancegradend resten af landet.

27

Eftersom der både er kontrolleret for skat og moms, er det nok ikke overras-kende, at den gennemsnitlige regelefterlevelse her bliver lavere end blandt devirksomheder, der udelukkende er kontrolleret for skat. Der er simpelthen flereforhold, der kan være fejl i. Ser man derimod på fejlprocenten, er denne regnetfor momsforholdene isoleret. I forhold til fejlandelen på 42 pct. på skattesiden, såer der altså væsentligt færre fejl på momssiden.

28

SKATTEGAB OG MOMSGAB FOR VIRKSOMHEDERNEOver en længere årrække er der i Danmark – som et af de få lande i verden –gennemført forskning i det sorte arbejdes omfang og udbredelse. Arbejdet erudført af Rockwool Fondens Forskningsenhed. Udviklingen i omfanget af fejl ogskattesnyd er derimod belyst i mindre omfang. Begge typer analyser er hoved-sageligt gennemført blandt borgere. Dermed findes der hidtil ikke noget forsk-ning over virksomhedernes fejl og snyd med skat og moms. Vi kan for førstegang nogensinde præsentere tal herfor.Hver gang der i det følgende præsenteres beløb for hele landet (makrotal) er dertale om en vægtet opregning af de gennemsnitlige beløb for hvert skattecenter –med det faktiske antal virksomheder i hvert af disse respektive skattecentre somskaleringsfaktor. Dette giver et troværdigt billede af omfanget for hele landet,netop fordi resultaterne for de enkelte skattecentre er repræsentative på grund afden stratificerede tilfældige udvælgelse.

SKATTEGABETPå linie med tidligere danske resultater vedrørende borgerne er det valgt at opgø-re skattegabet for virksomhederne ud fra nettoforhøjelser af beskatningsgrund-laget. Derved adskiller opgørelsen sig fra det senest offentliggjorte tal for skatte-gabet i USA, som godt nok også tager udgangspunkt i nettoforhøjelserne, men ide faktisk betalte skatter. Med andre ord opgør amerikanerne nettostigninger iprovenuet direkte og ikke i beskatningsgrundlaget, jf. Eric Toder (2007)What isthe Tax Gap.13Som tidligere nævnt indgår reguleringer for så vidt angår personskat for de selv-stændige erhvervsdrivende, selskabsskat, udlodning fra selskab, der er løn, ud-lodning fra selskab, der er udbytte, ejendomsværdiskat, værdien af fremførbareunderskud og udlandslempelse i beregningerne af skattegabet.Mht. beregningen af det mistede provenu forestår der et større beregningsar-bejde, da der anvendes meget forskellige skattesatser afhængig af reguleringensart. F.eks. er der tale om en personskat på omkring 50 pct. for så vidt angår deselvstændige erhvervsdrivende, mens der er tale om 25 pct. for selskabsskatten.Tabel 9 viser skattegabet for selskaber og selvstændige erhvervsdrivende. Somdet fremgår af appendiksfigur 3, er der i alt syv meget store reguleringer – femforhøjelser og to nedsættelser.14Disse ekstreme observationer påvirker bereg-ningen af skattegabet betydeligt. Hvis alle reguleringer indgår, kan skattegabetopgøres til 26.5 mia. kr. Uden de meget store reguleringer reduceres gabet til15.3 mia. kr. – se afsnittetEkstreme observationerside 8 for en nærmere diskus-sion af spørgsmålet om behandlingen af ekstremer.

1314

Kan downloades fra http://www.urban.org/publications/1001112.html

De fem største forhøjelser er på hhv. 8, 13, 22, 52 og 60 mio. kr. mens de to største nedsættel-ser udgør 4 respektive 6 mio. kr.

29

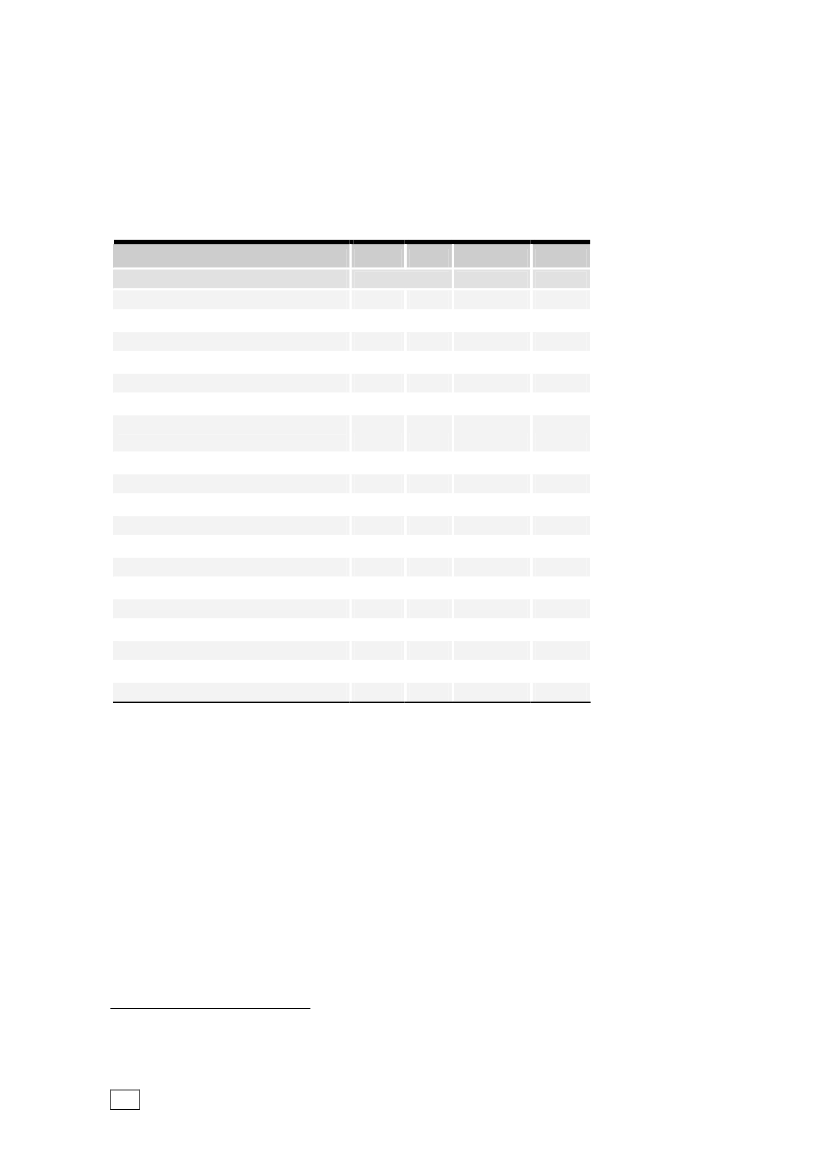

Tabel 9. Skattegabet for virksomheder fordelt på regioner. Ex moms

RegionKøbenhavnMidt- og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI alt

Skattegabet Skattegabet ex ekstremer––– Milliarder kroner –––

10.54.63.31.03.63.526.5

2.02.43.31.33.62.815.3

Note: Skattegabet er beregnet som forhøjelser (før skat) minus nedsættelser (før skat) skaleret optil antal virksomheder i hele landet. Resultaterne omfatter ændringer mht. skat, ændringer afhovedaktionærers skat, ændringer af skattepligtig indkomst for ansatte og ægtefæller, medinteres-senter, lønsumsafgift samt privatsfæren for selvstændigt erhvervsdrivende.