Skatteudvalget 2008-09

SAU Alm.del Bilag 285

Offentligt

Skatteministeriet J. nr. 2009-231-0022

Forslagtil

Lov om ændring af lov om afgift af elektricitet og forskellige andre love(Forhøjelse af energiafgifterne, afgift på erhvervenes energiforbrug, afgiftsmæssig ligestillingaf central og decentral kraftvarme, afgift på smøreolie m.v. og forhøjelse af affaldsafgiften)§1I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 421 af 3. maj 2006, som ændret ved § 2 ilov nr. 1536 af 19. december 2007, § 1 i lov nr. 528 af 17. juni 2008 og § 79 i lov nr. 1336 af 19.december 2008, foretages følgende ændringer:1.§ 3, stk. 2,affattes således:”Stk.2.Ved den, der leverer elektricitet til forbrug her i landet, jf. stk. 1, nr. 1, forstås net- ogtransmissionsvirksomheder, der er omfattet af § 19 i lov om elforsyning.”2.I§ 4, stk. 2,ophæves ”, § 20 stk. 2, eller § 21 a”.3.§ 6, stk. 1,affattes således:”Af forbrug af elektricitet, der overstiger 4.000 kWh årligt i helårsboliger, der opvarmes vedelektricitet, betales en afgift, som består af følgende elementer:1) En energiafgift på 54,6 øre pr. kWh (2015-niveau), der reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv. I perioden 2010-2014 er satserne dog som anførti bilag 2.2) Et elsparebidrag på 0,6 øre pr. kWh.3) Et eldistributionsbidrag på 4 øre pr. kWh.”4.I§ 6, stk. 1,indsættes som nr. 4:”4) En tillægsafgift på 6,4 øre pr. kWh (2015-niveau), der reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv. I perioden 2011-2014 er satserne dog som anført i bilag2.”5.§ 6, stk. 2, nr. 1-3,affattes således:

-2-”Stk.2.Af andet forbrug af elektricitet betales en afgift, som består af følgende elementer:1) En energiafgift på 67,0 øre pr. kWh (2015-niveau), der reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv. I perioden 2010-2014 er satserne dog som anførti bilag 3.2) Et elsparebidrag på 0,6 øre pr. kWh.3) Et eldistributionsbidrag på 4 øre pr. kWh.”6.I§ 6, stk. 2,indsættes som nr. 4:”4) En tillægsafgift på 6,4 øre pr. kWh (2015-niveau), der reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv. I perioden 2011-2014 er satserne dog som anført i bilag3.”7.I§ 8, stk. 2,indsættes efter: ”§ 11, stk. 1, 2”: ”, 3”.8.§ 11, stk. 1,affattes således:”Virksomheder, der er registreret efter merværdiafgiftsloven, kan, bortset fra de nævnte tilfælde istk. 2, få tilbagebetalt afgiften efter denne lov med undtagelse af 1 øre pr. kWh,1)2)af den af virksomheden forbrugte afgiftspligtige elektricitet, hvorved elektricitettil belysning anses for at være forbrugt af den, som forbruger belysningen,af den afgiftspligtige elektricitet, der er medgået til fremstilling af varme, der erforbrugt i virksomheden, og som er særskilt leveret til virksomheden fra etfjernvarmeværk eller anden varmeproducent, der er registreret eftermerværdiafgiftsloven, ogaf den afgiftspligtige elektricitet, der er medgået til fremstilling af kulde, der erforbrugt i virksomheden, og leveret til virksomheden fra en kuldeproducent, derer registreret efter merværdiafgiftsloven.”

3)

9.§ 11, stk. 3, 3.og4. pkt.,affattes således:“Endvidere ydes der ikke tilbagebetaling af afgiften af elektricitet og varme, der direkte ellerindirekte anvendes til fremstilling af kulde, som leveres fra virksomheden. Tilbagebetaling kanheller ikke finde sted for elektricitet og varme, der direkte eller indirekte anvendes til fremstillingaf kulde, eller af kulde leveret til virksomheden til køling af rum, hvor kølingen sker afkomfortmæssige hensyn.”10.I§ 11, stk. 8, 1. pkt.,indsættes efter ”varer”: ”, kulde”.

-3-

11.§ 11, stk. 9, 1. pkt.,affattes således:”I det omfang en del af det varme vand eller varme, som ikke er omfattet af stk. 3, efterfølgendenyttiggøres ved særlige installationer, der er indrettet til indvinding af varme, nedsættes densamlede tilbagebetaling efter lov om energiafgift af mineralolieprodukter mv., lov om afgift afstenkul, brunkul og koks m.v., lov om afgift af naturgas og bygas og denne lov med 46,3, kr. pr.gigajoule (GJ) varme (2015-niveau), der reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter mv.”12.§ 11, stk. 9, 9. pkt.,affattes således:”I perioden 2010-2014 er satsen nævnt i 1. pkt. som anført i bilag 4.”13.§ 11, stk. 17, 2.og3. pkt.,affattes således:”Den del af afgiften, der overstiger 50,1 kr. pr. GJ fjernvarme ab værk (2015-niveau) eller 18,1øre pr. kWh fjernvarme ab værk (2015-niveau), tilbagebetales. Såfremt der ved fremstillingen affjernvarme anvendes både afgiftspligtig elektricitet efter denne lov og andre brændsler ellerenergikilder, nedsættes de 50,1 kr. pr. GJ fjernvarme (2015-niveau) eller 18,1 øre pr. KWhfjernvarme (2015-niveau) forholdsmæssigt.”14.I§ 11, stk. 17,ophæves 4. og 5. pkt.§ 11, stk. 17, 6. pkt., bliver herefter § 11, stk. 17, 4. pkt.15.§ 11, stk. 17, 4. pkt.,affattes således:”I perioden 2010-2014 er satserne nævnt i 2. og 3. pkt. som anført i bilag 5.”16.I§ 11, stk. 17,indsættes som 5. pkt.:”Satserne nævnt i 2. og 3. pkt. reguleres efter § 32 a i lov om energiafgift af mineralolieproduktermv.”17.I§ 11 a, stk. 1, 2. pkt.,indsættes efter ”elektricitet”: ”, kulde”.18.I§ 11 a, stk. 8, 1. pkt.,indsættes efter ”elektricitet”: ”, kulde”.

-4-19.Efter § 11 b indsættes:”§11 c.Tilbagebetalingen af afgift efter § 11 nedsættes med et beløb pr. kWh svarende tiltillægsafgiften pr. kWh efter § 6, stk. 2, nr. 4. For perioden 2010-2012 nedsættestilbagebetalingen af afgift efter § 11 som anført i bilag 7.Stk. 2.Nedsættelsen af tilbagebetaling efter stk. 1 finder ikke anvendelse for forbrug, dermedgår direkte til produktion af elektricitet samt til at opretholde muligheden for produktion afelektricitet.§ 11 d.Nedsættelsen af tilbagebetaling af afgift efter § 11 c finder ikke anvendelse for forbrugvedrørende rumopvarmning og varmt vand i staldbygninger, forbrug omfattet af tilbagebetalingefter § 11, stk. 4, nr. 2, 2-4 pkt., og andet forbrug, når det udelukkende vedrører afgiftspligtigvirksomhed efter merværdiafgiftsloven med jordbrug, husdyrbrug, gartneri, frugtavl, skovbrug,fiskeri, dambrug eller pelsdyravl.Stk. 2.Det er en betingelse for anvendelsen af stk. 1, at forbruget af elektricitet opgøres eftermåler. For fremstillet varme kan energiindholdet i varmen opgøres efter måler og multipliceresmed 1,1.Stk. 3.For nyttiggjort overskudsvarme fra varme og varer, for hvilke stk. 1 finderanvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 11, stk. 9, 1. pkt., alene med62,7 kr. pr. GJ varme. Reglerne for opgørelse af energiindholdet i § 11, stk. 9-12, findertilsvarende anvendelse. I perioden 2010-2014 er satsen som nævnt i bilag 8. Satsen reguleres efter§ 32 a i lov om energiafgift af mineralolieprodukter mv.§ 11 e.Nedsættelsen af tilbagebetaling af afgift efter § 11 c finder ikke anvendelse forafgiftspligtig elektricitet, der anvendes til kemisk reduktion og i elektrolyse.Stk. 2.Nedsættelsen af tilbagebetaling af afgift efter § 11 c finder ikke anvendelse forafgiftspligtig elektricitet og varme, der anvendes direkte til opvarmning i metallurgiske processer.Opvarmningen skal foregå i anlæg, og de anvendte materialer skal gennem opvarmningen ianlæggene forandre kemisk eller indre fysisk struktur.Stk. 3.Nedsættelsen af tilbagebetaling af afgift efter § 11 c finder ikke anvendelse forelektricitet og varme, der anvendes direkte til opvarmning i mineralogiske processer.Opvarmningen skal foregå i anlæg, og de anvendte materialer skal gennem opvarmningen ianlæggene forandre kemisk eller indre fysisk struktur.Stk. 4.Det er en betingelse for anvendelse af stk. 1-3, at den afgiftspligtige elektricitet og varmeanvendes direkte til processer, som er nævnt i bilag 1 til lov om kuldioxidafgift. Forbruget afelektricitet skal opgøres efter måler. For fremstillet varme kan energiindholdet i varmen opgøresefter måler og multipliceres med 1,1.Stk. 6.For nyttiggjort overskudsvarme fra varme og varer for hvilke stk. 1-3 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 11, stk. 9, 1. pkt., alene med 62,7 kr. pr. GJ

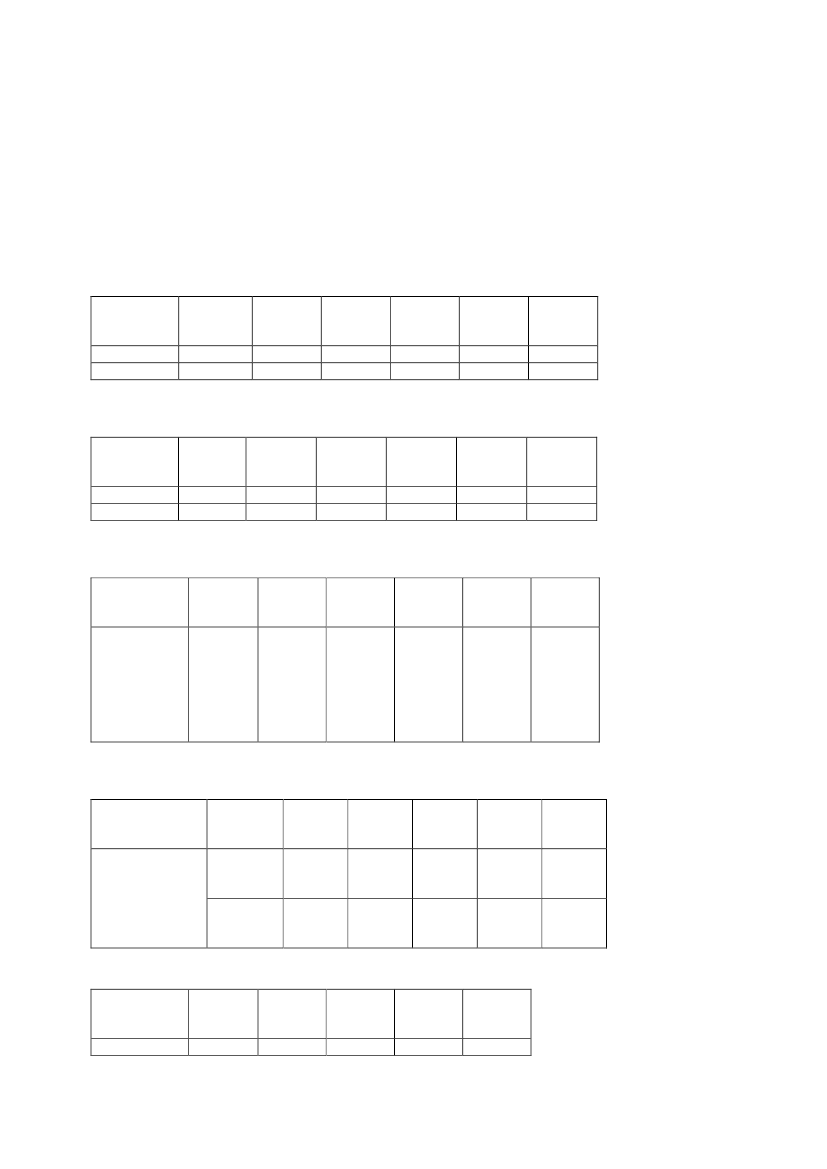

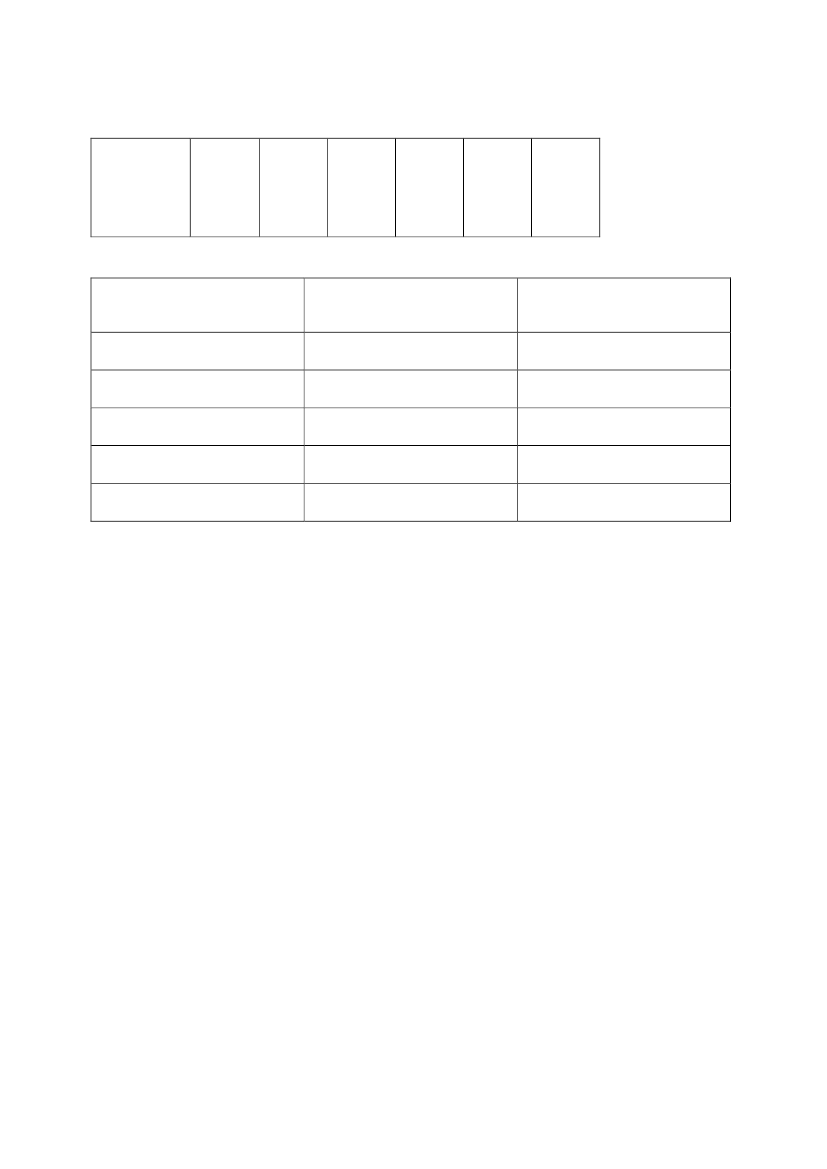

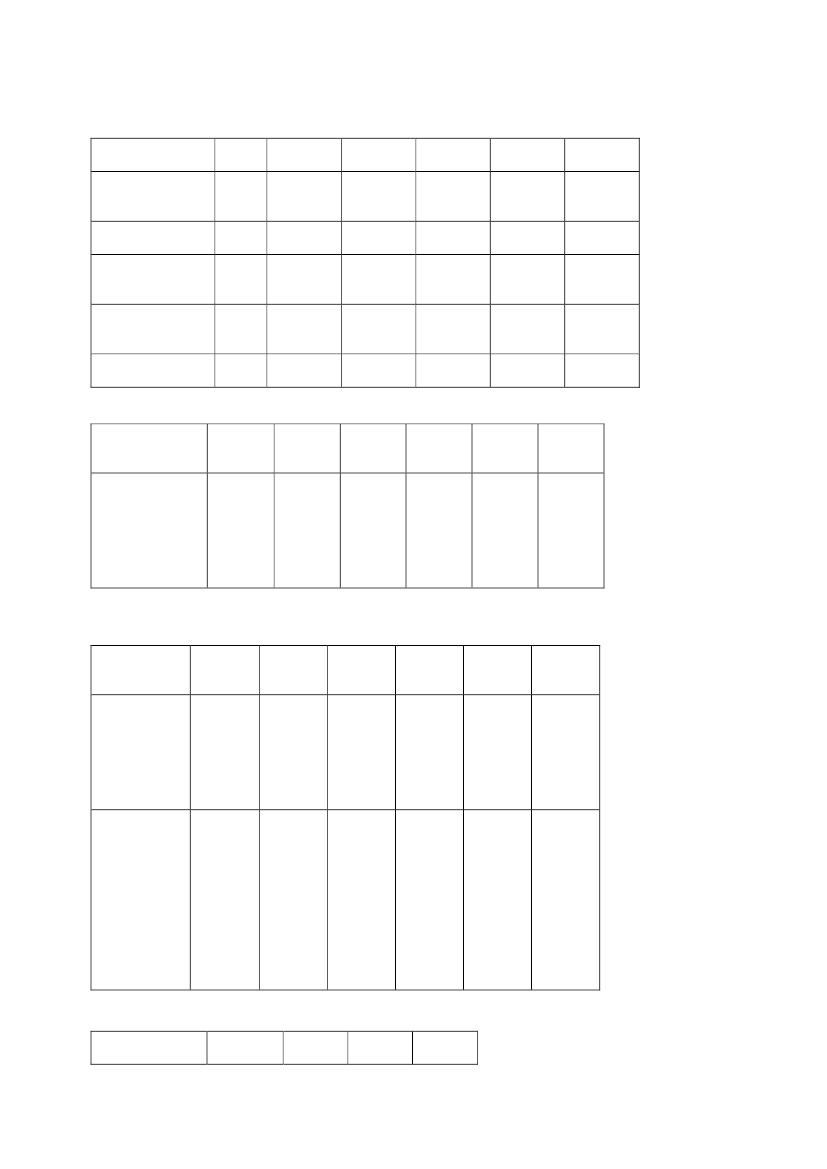

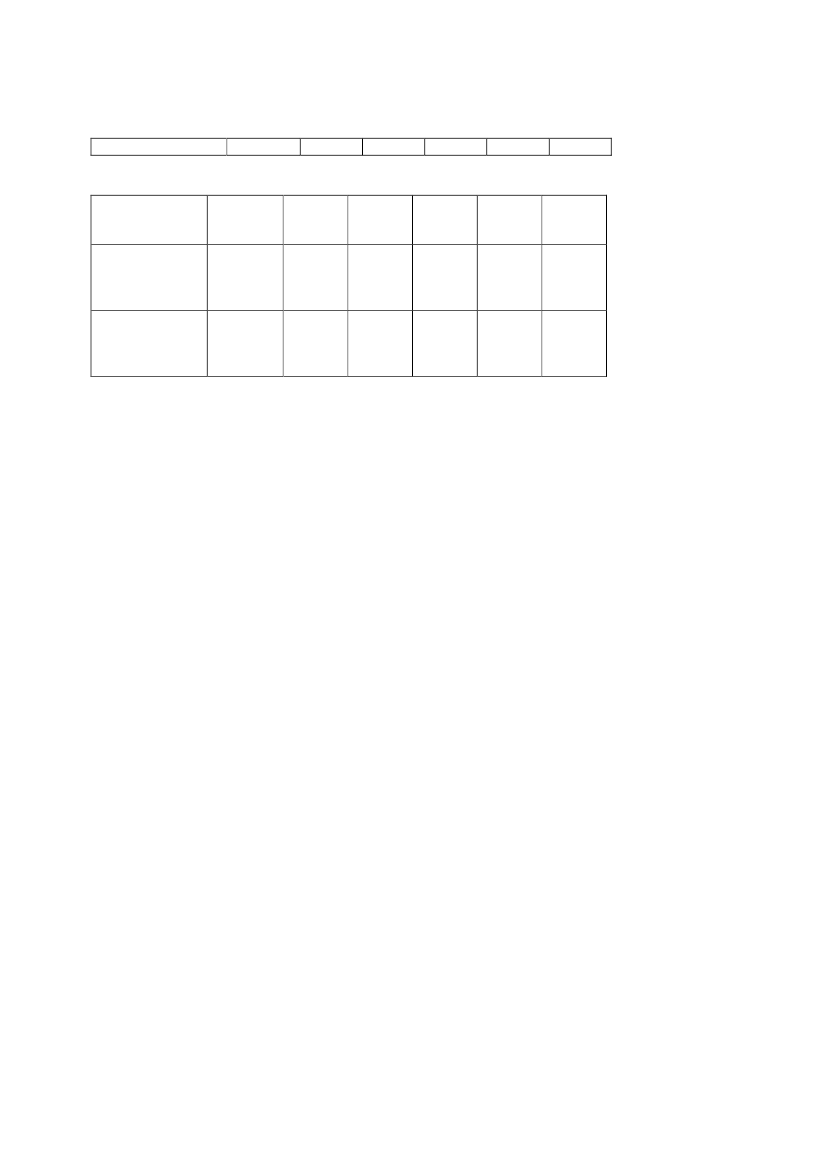

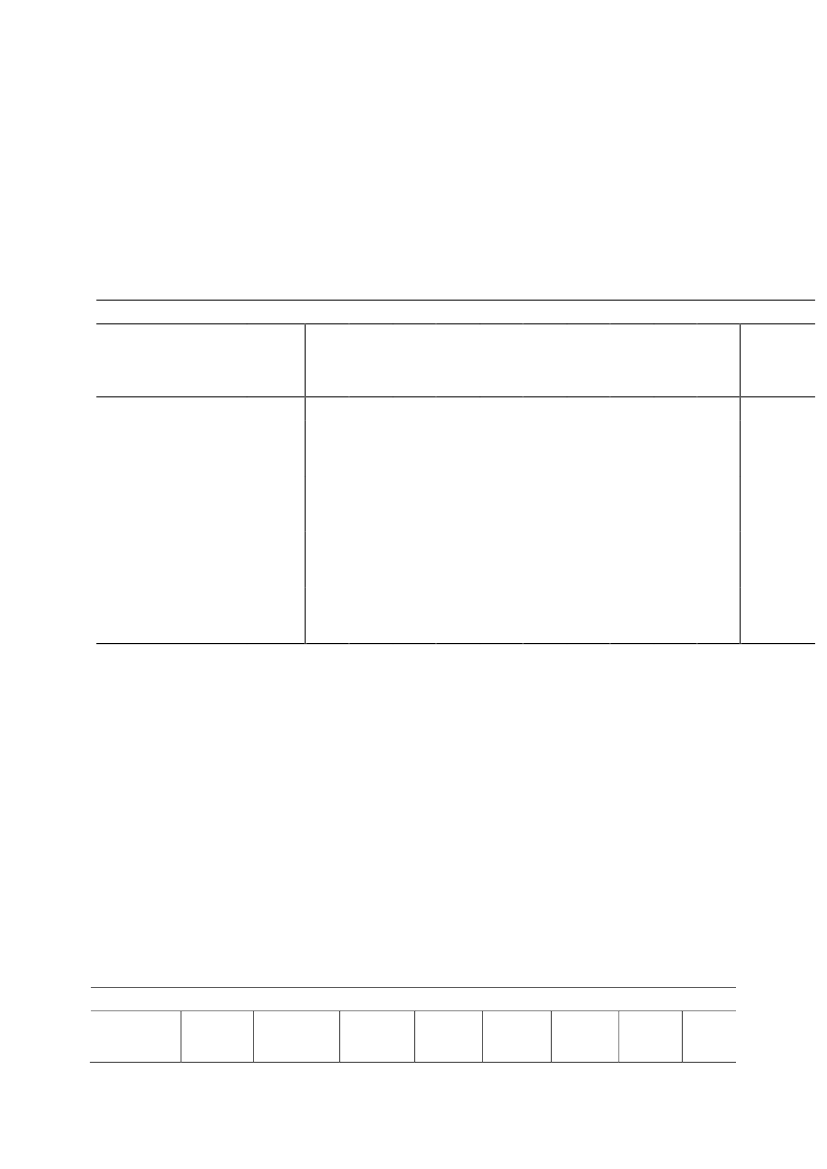

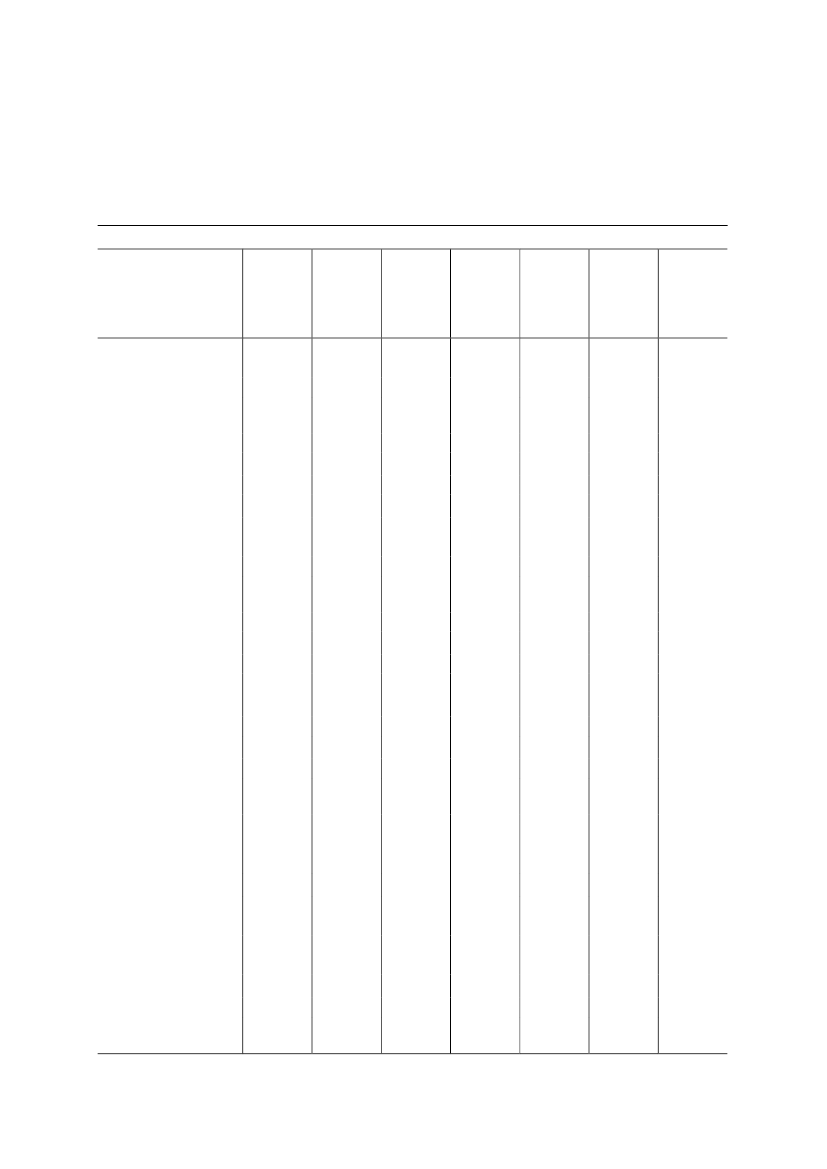

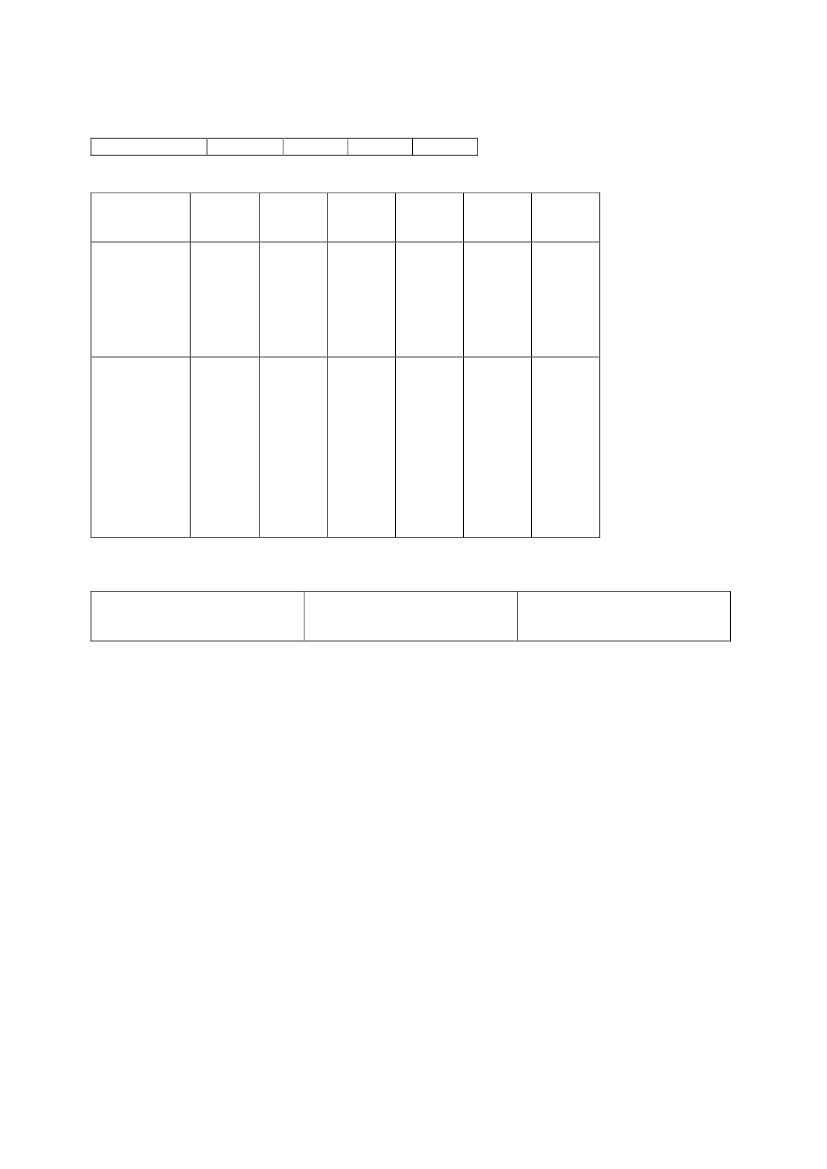

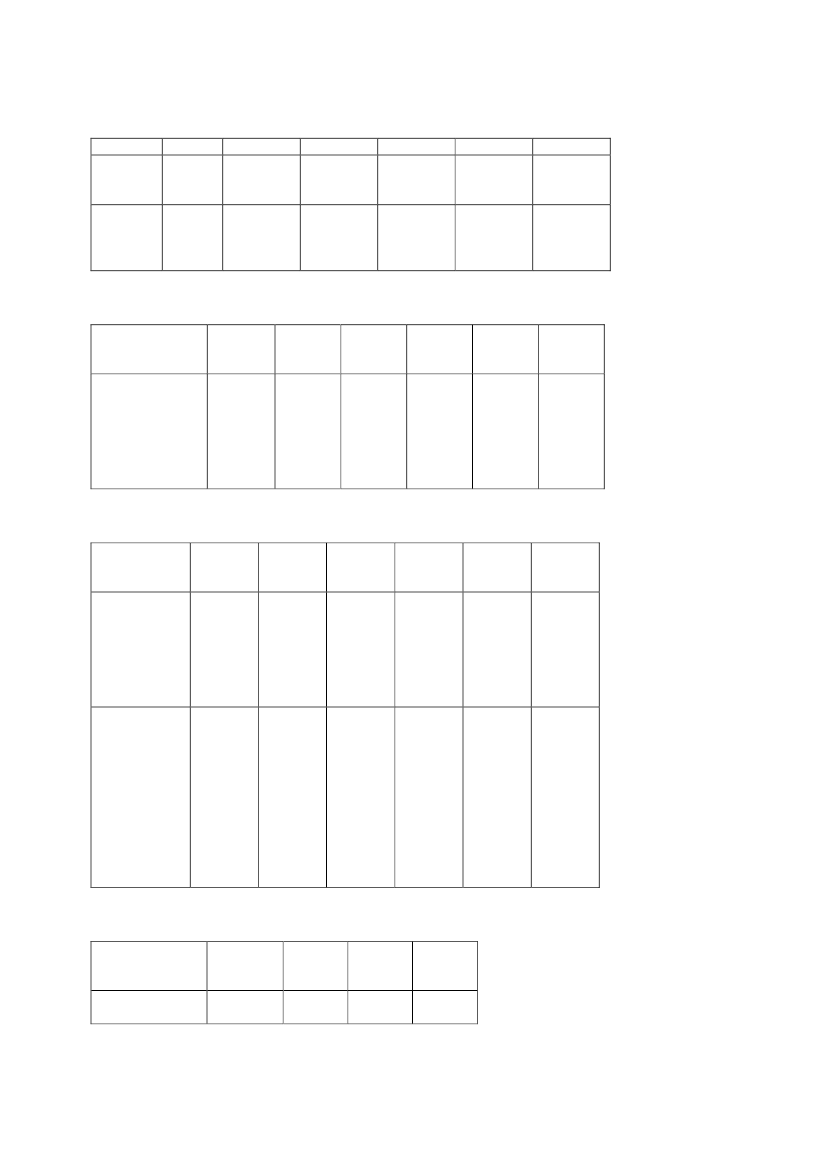

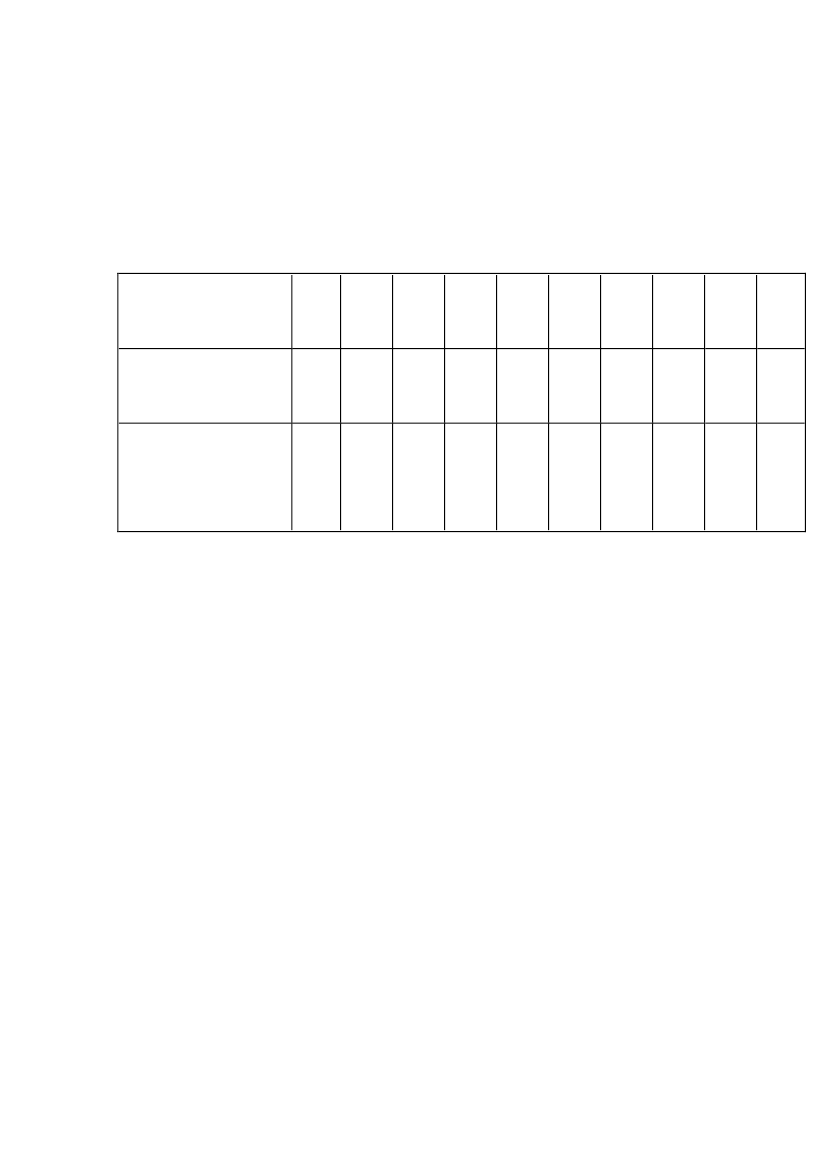

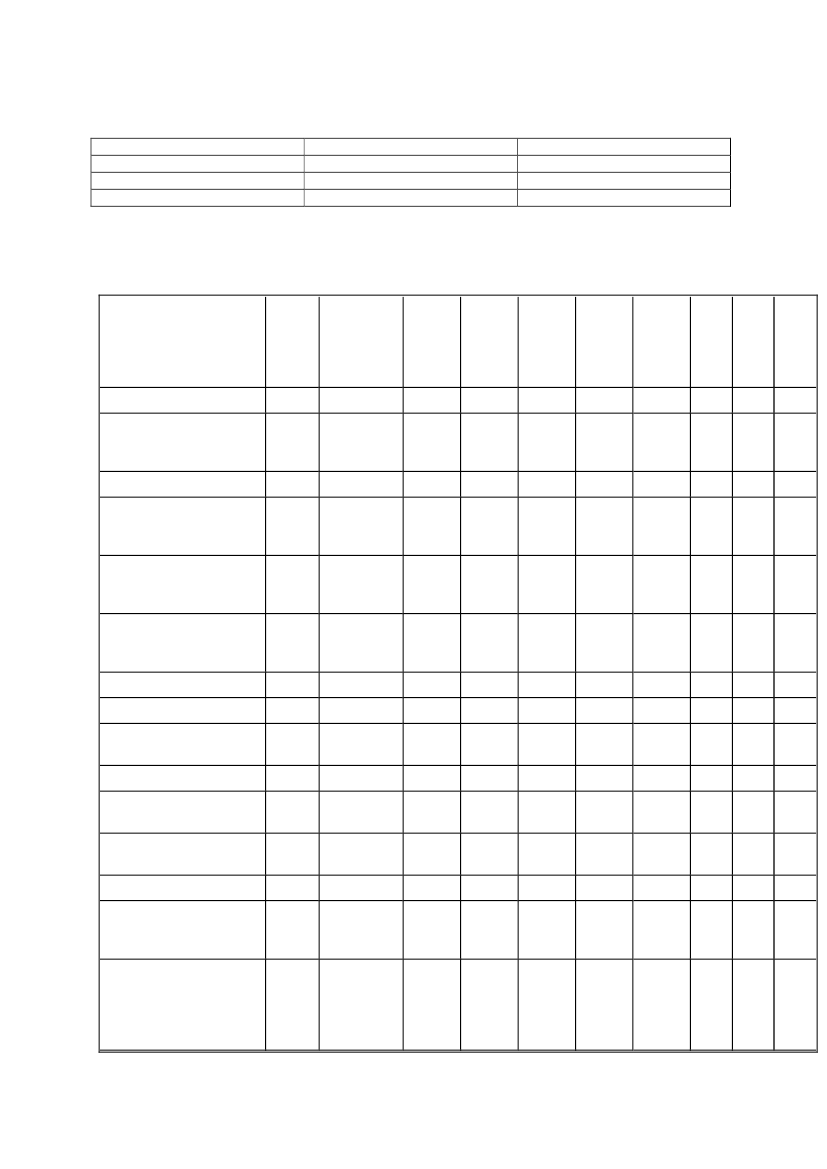

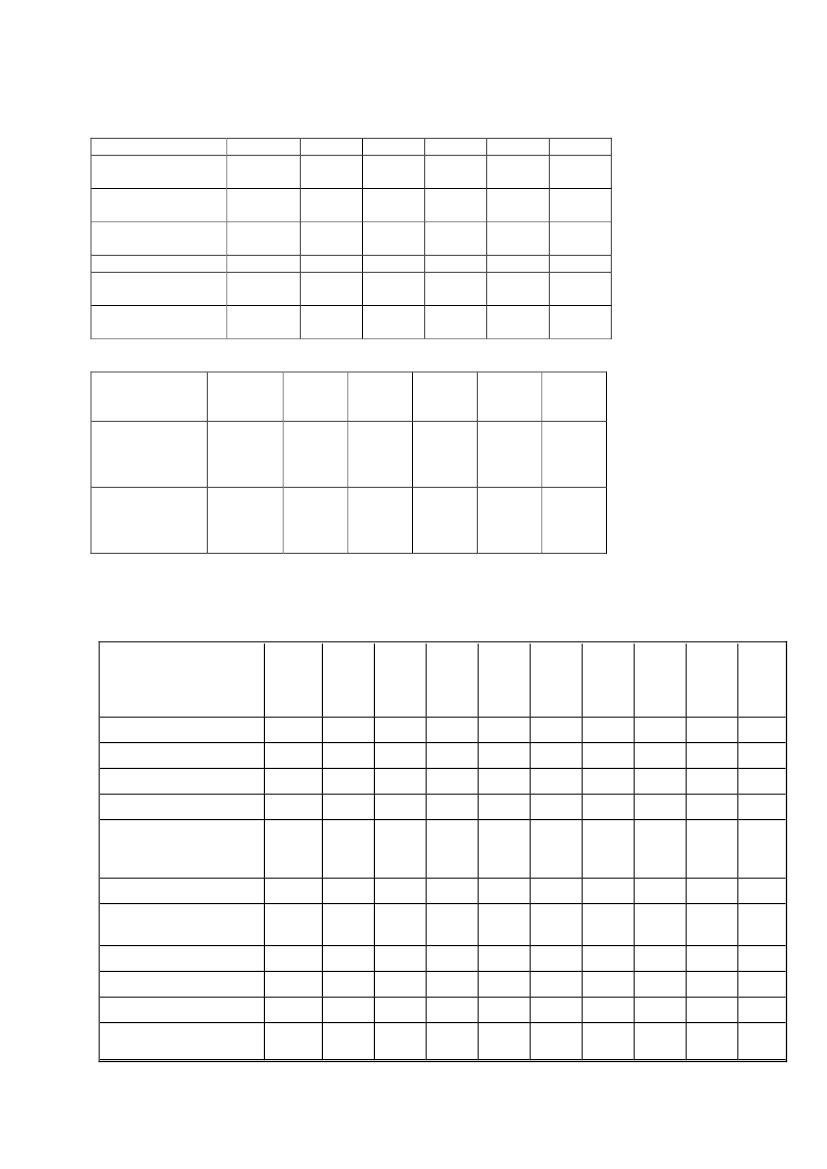

-5-varme. Reglerne for opgørelse af energiindholdet i § 11, stk. 9-12, finder tilsvarende anvendelse.I perioden 2010-2014 er satsen som nævnt i bilag 8. Satsen reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv.”20.Efter bilag 1 indsættes:”Bilag2. Satser for elafgiftslovens § 6, stk. 11. jan. –31. dec.201049,91. jan. –31. dec.201150,86,01. jan. –31. dec.201251,76,11. jan. –31. dec.201352,66,21. jan. –31. dec.201453,66,3

EnergiafgiftTillægsafgift

øre/kWhøre/kWh

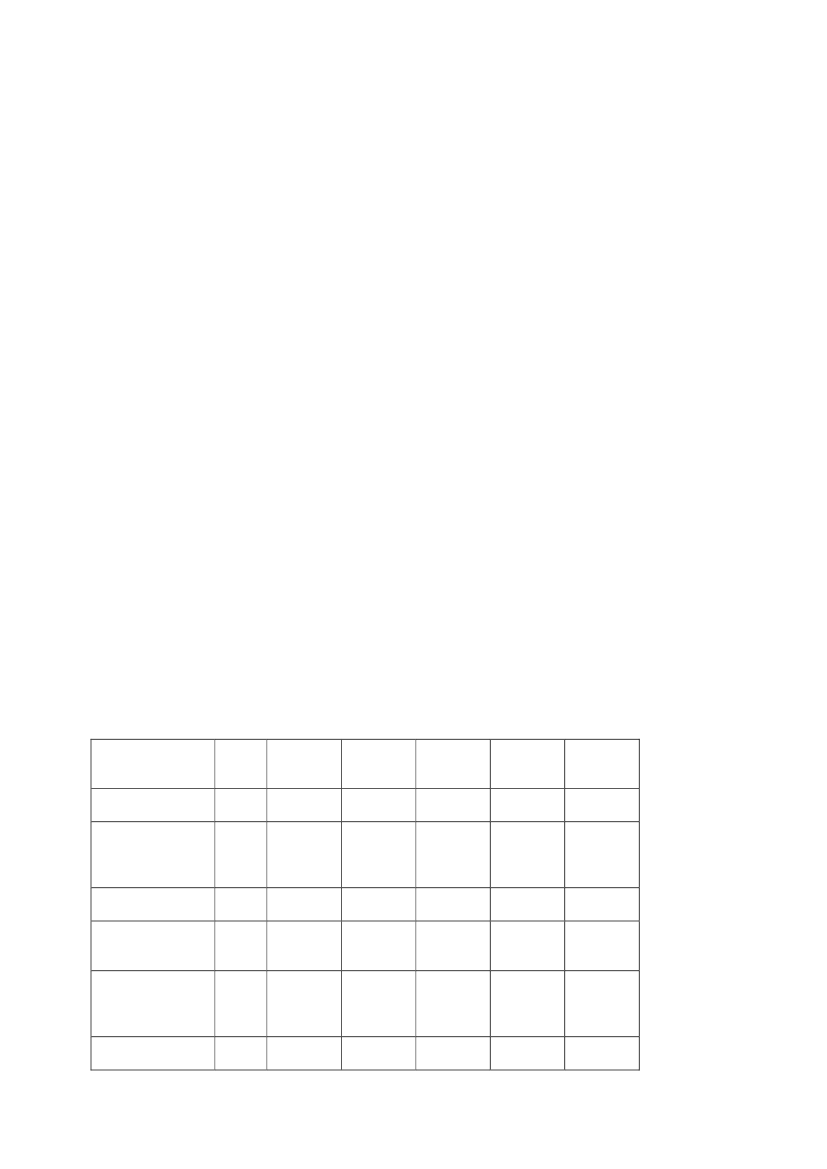

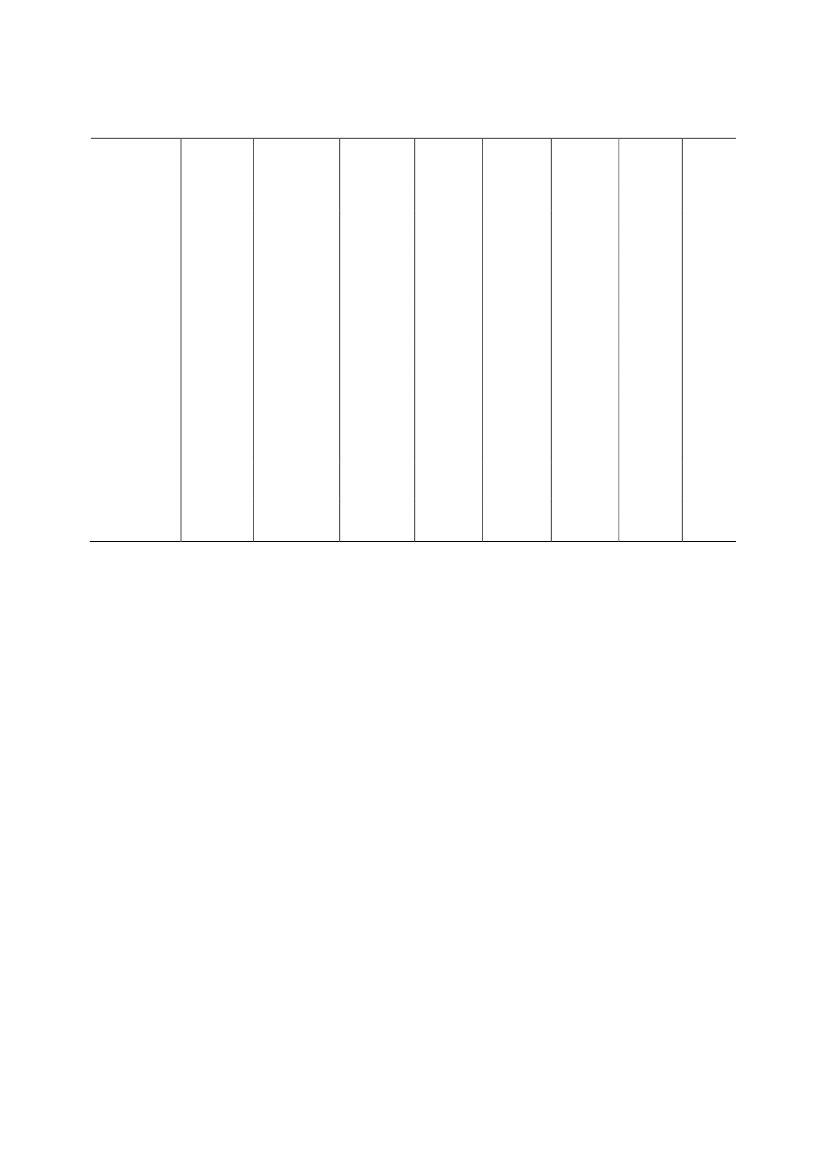

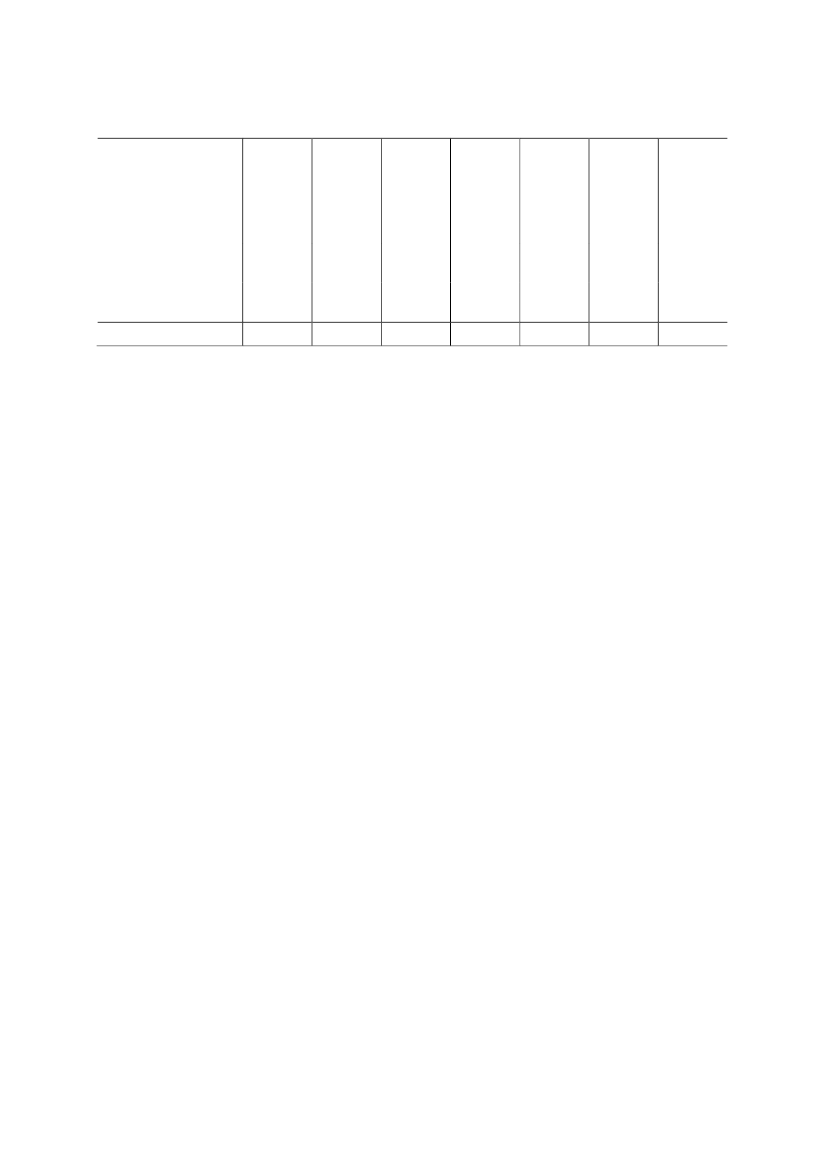

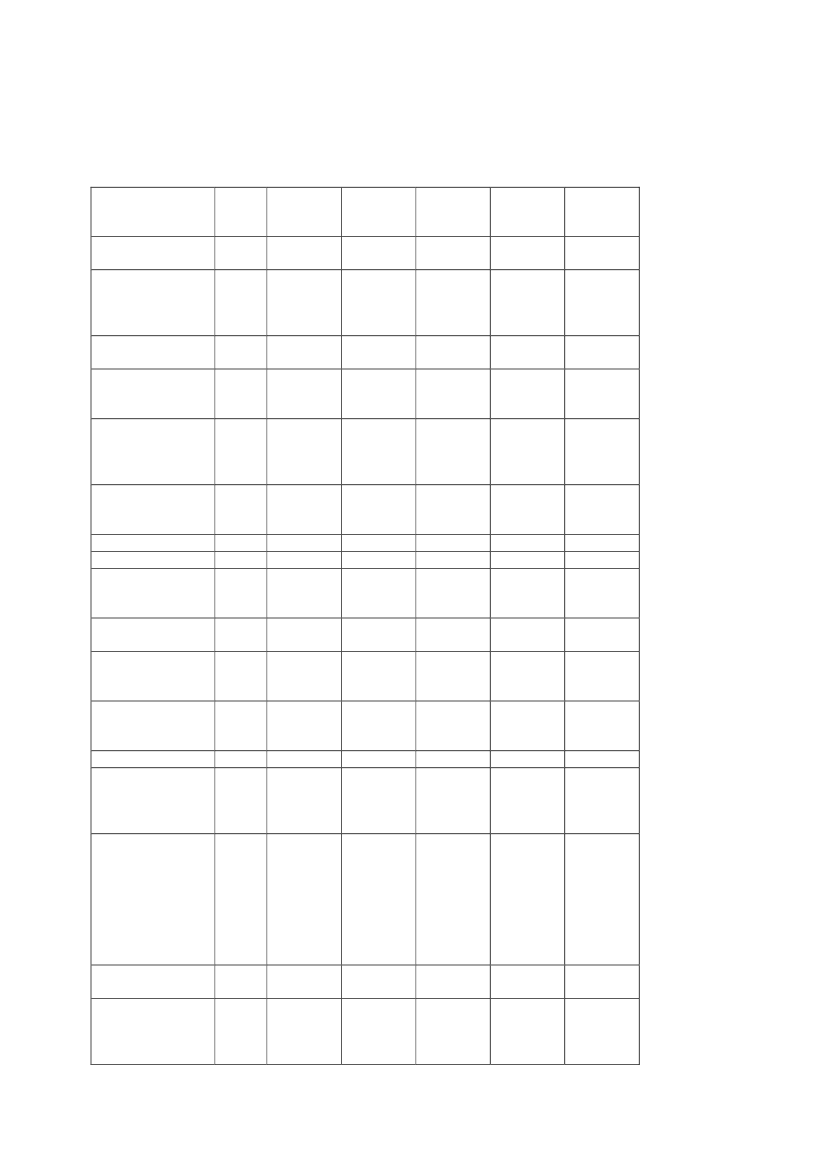

Bilag 3. Satser for elafgiftslovens § 6, stk. 21. jan. –31. dec.201061,31. jan. –31. dec.201162,46,01. jan. –31. dec.201263,56,11. jan. –31. dec.201364,76,21. jan. –31. dec.201465,86,3

EnergiafgiftTillægsafgift

øre/kWhøre/kWh

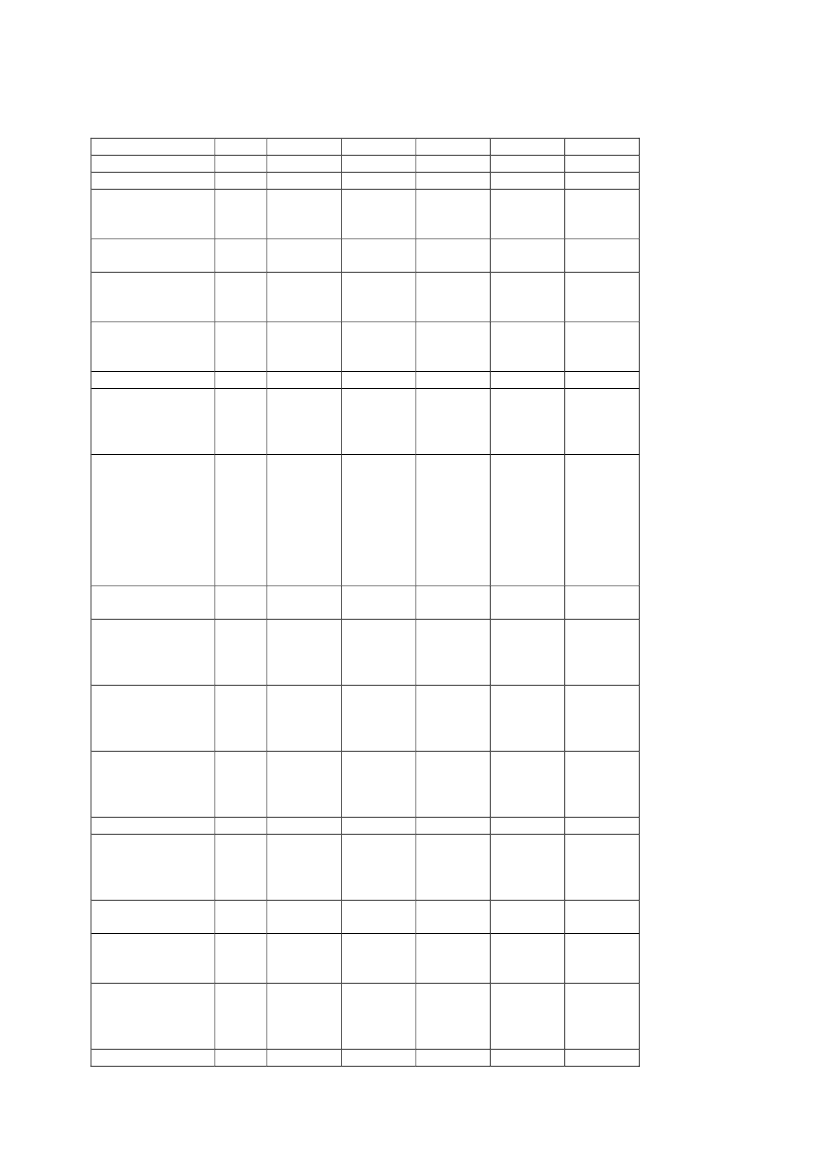

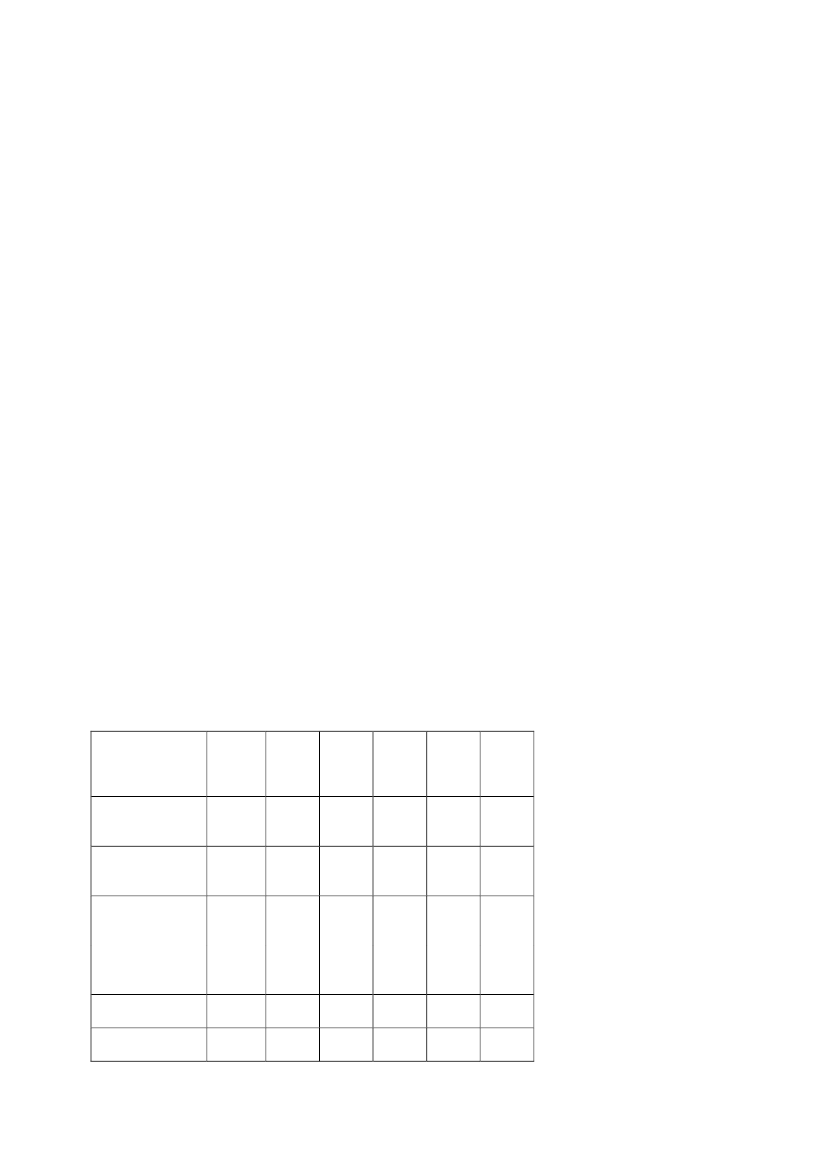

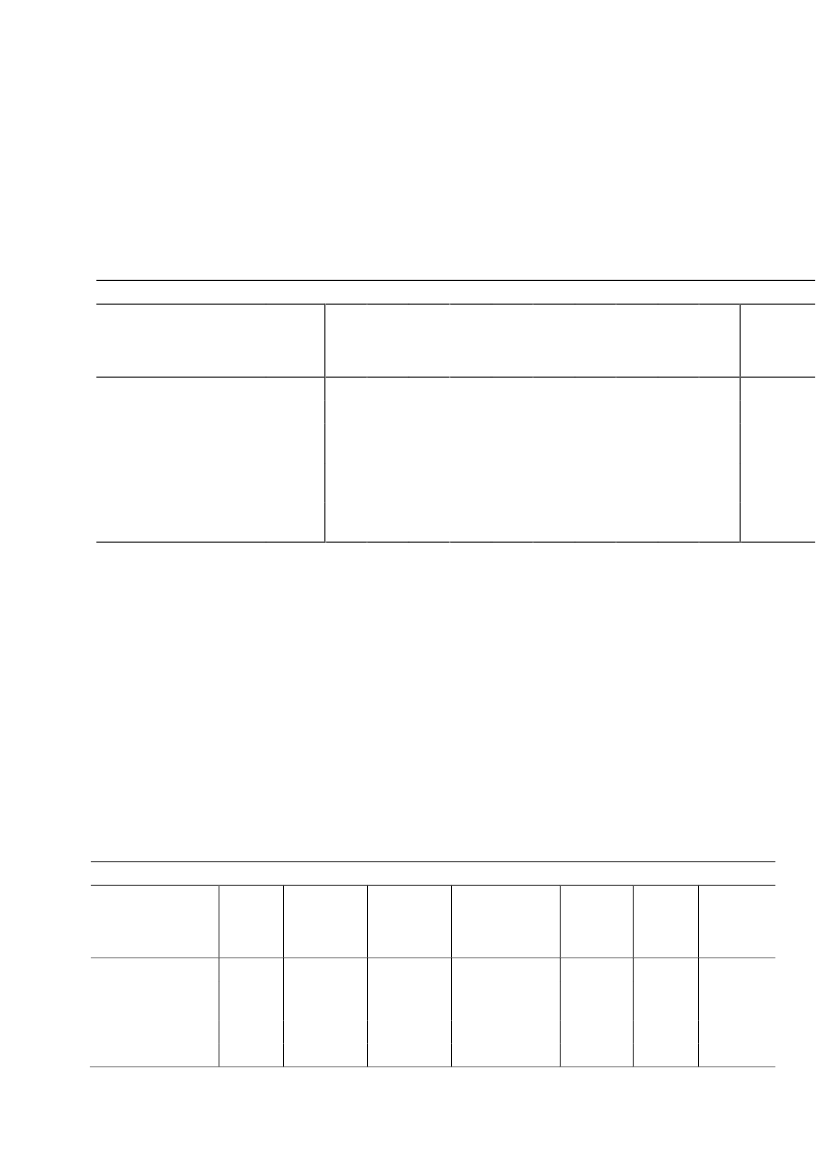

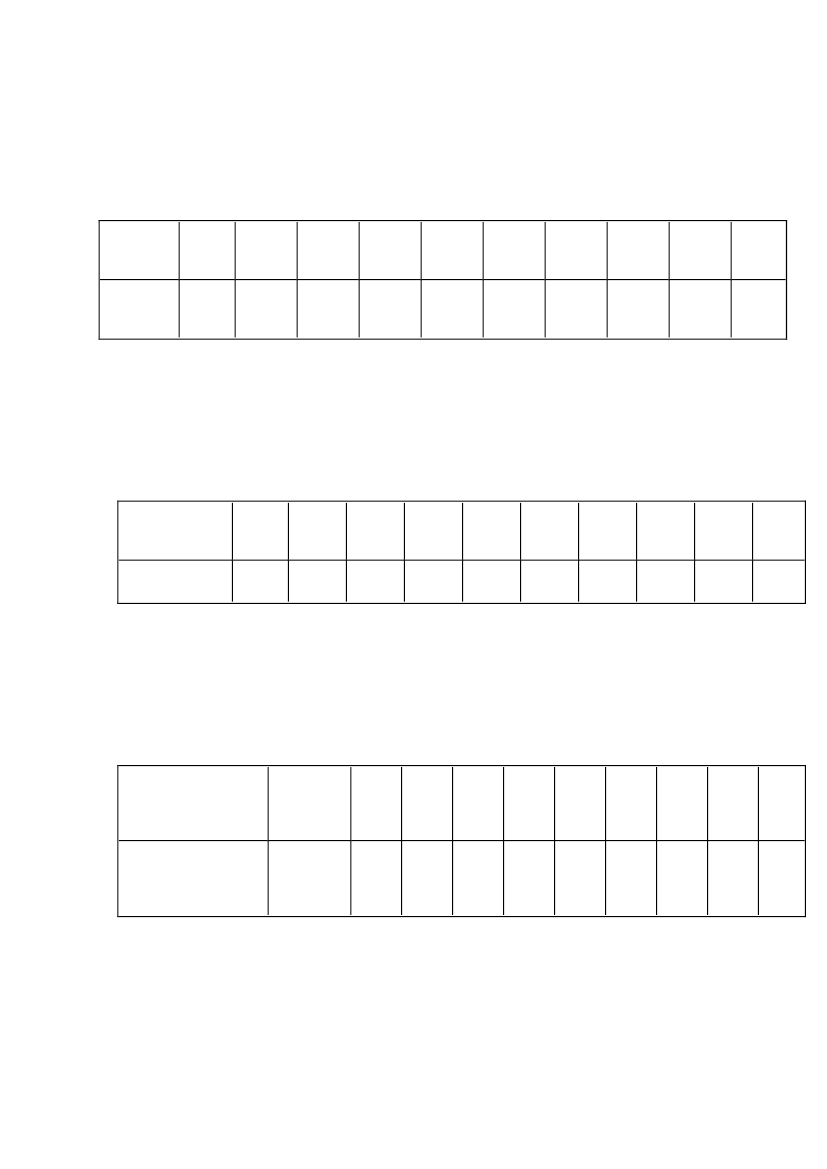

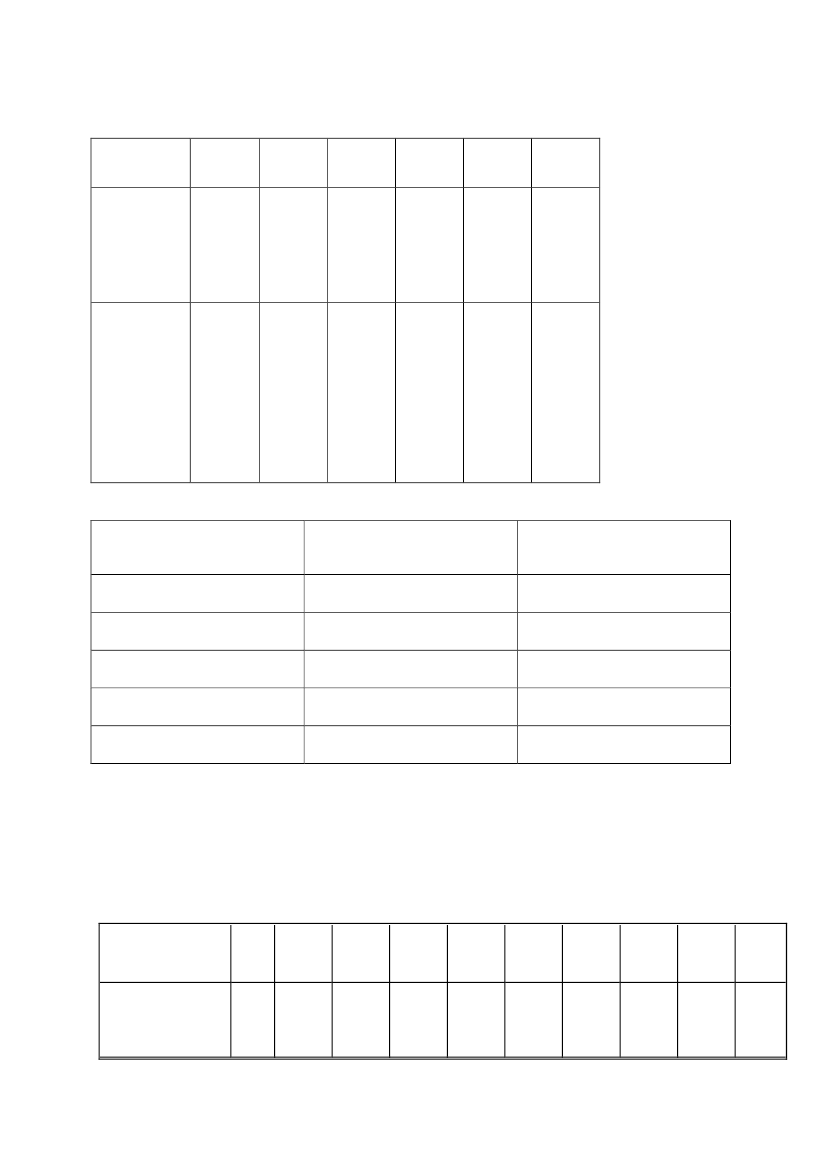

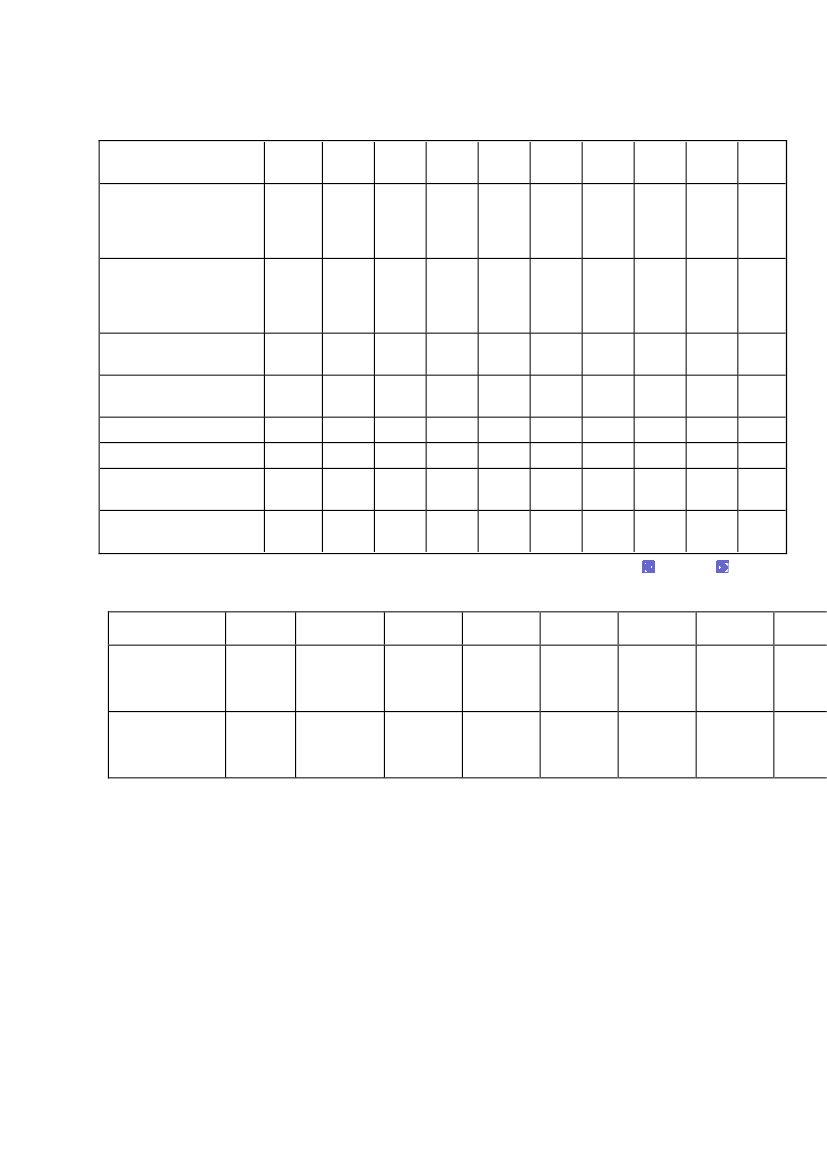

Bilag 4. Satser for elafgiftslovens § 11, stk. 91. jan. –31. dec.201052,81. jan. –31. dec.201153,91. jan. –31. dec.201259,81. jan. –31. dec.201344,71. jan. –31. dec.201445,5

Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarme

kr./GJ

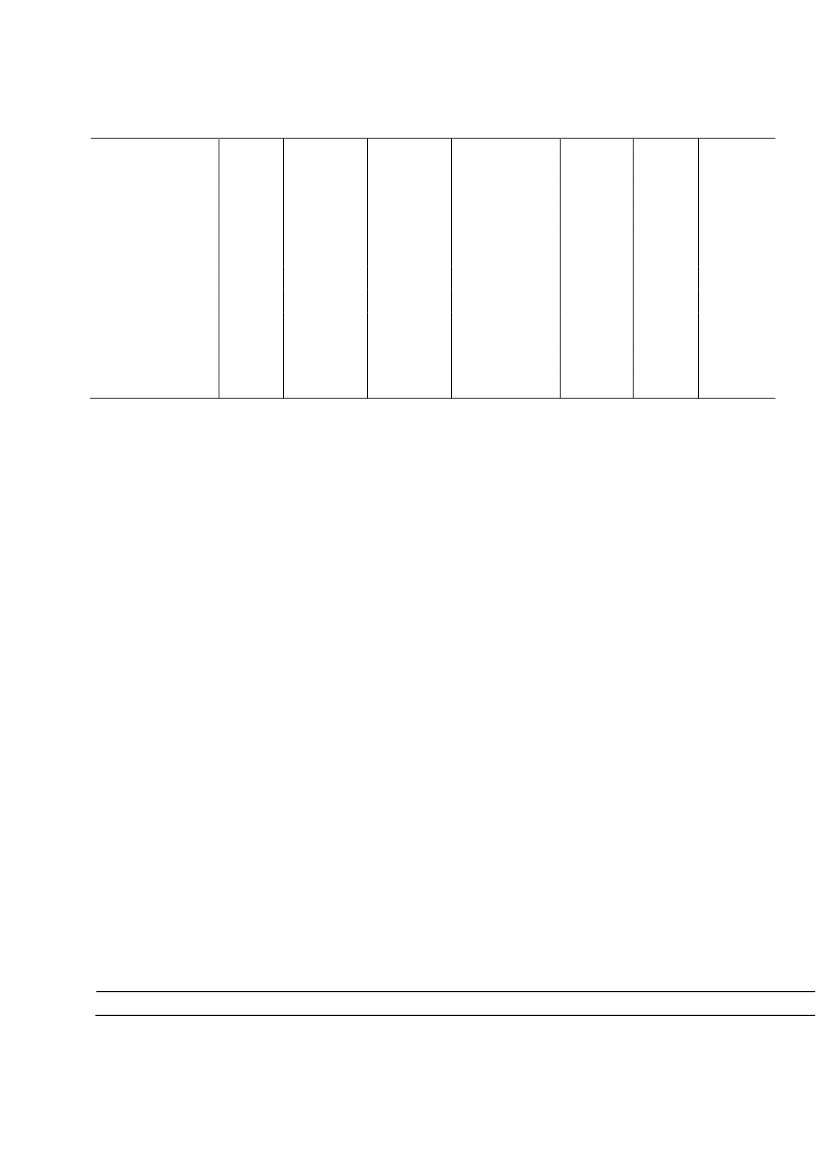

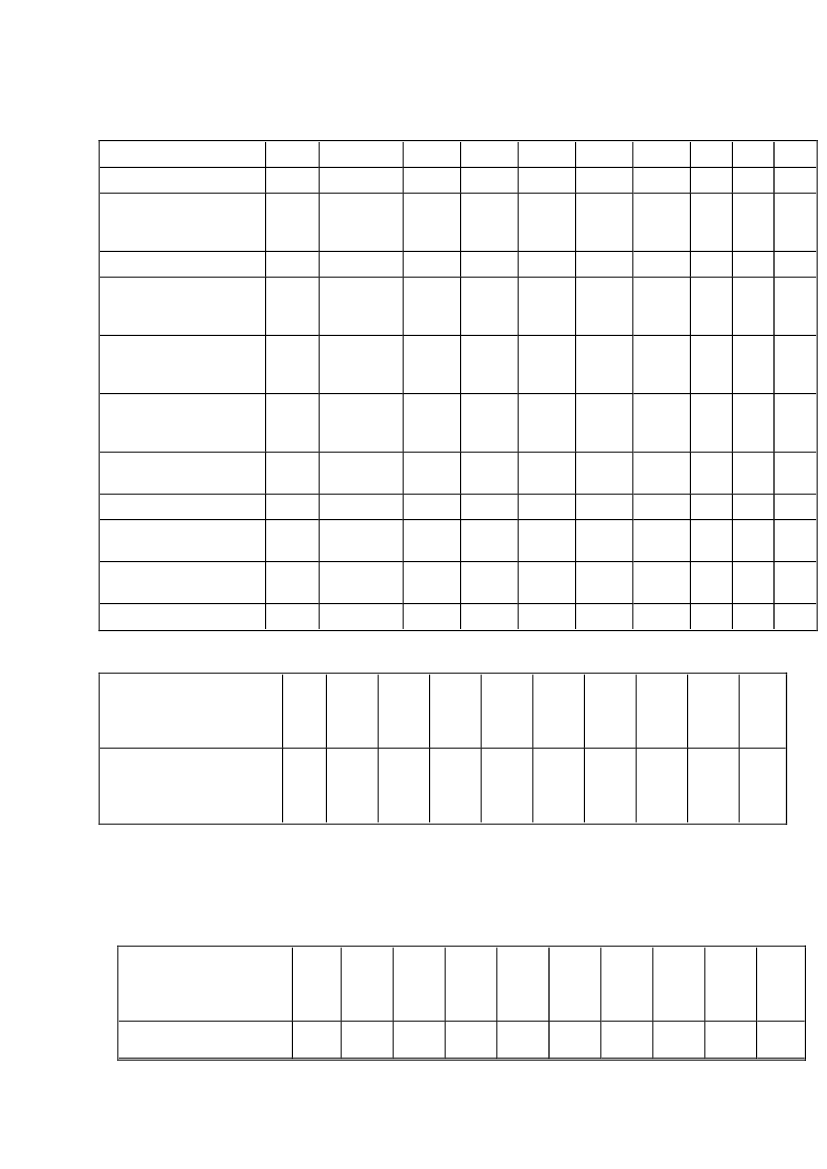

Bilag 5. Satser for elafgiftslovens § 11, stk. 171. jan. –31. dec.201045,91. jan. –31. dec.201146,71. jan. –31. dec.201247,51. jan. –31. dec.201348,41. jan. –31. dec.201449,3

Grænser fortilbagebetaling tilmomsregistreredevarmeproducenter

kr./GJfjernvarmeab værkøre/kWhfjernvarmeab værk

16,5

16,8

17,1

17,4

17,7

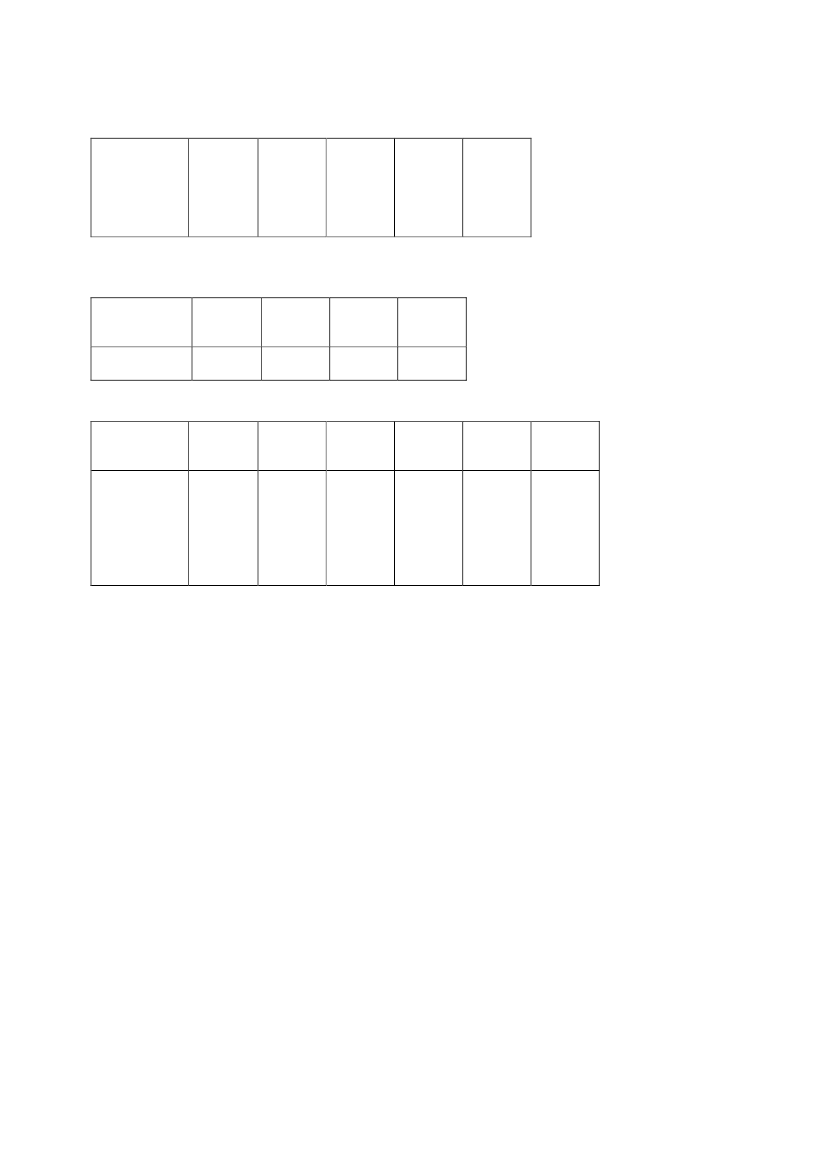

Bilag 6. Satser for elafgiftslovens § 11e, stk. 61. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Nedsættelse af

kr./GJ

-6-tilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarme

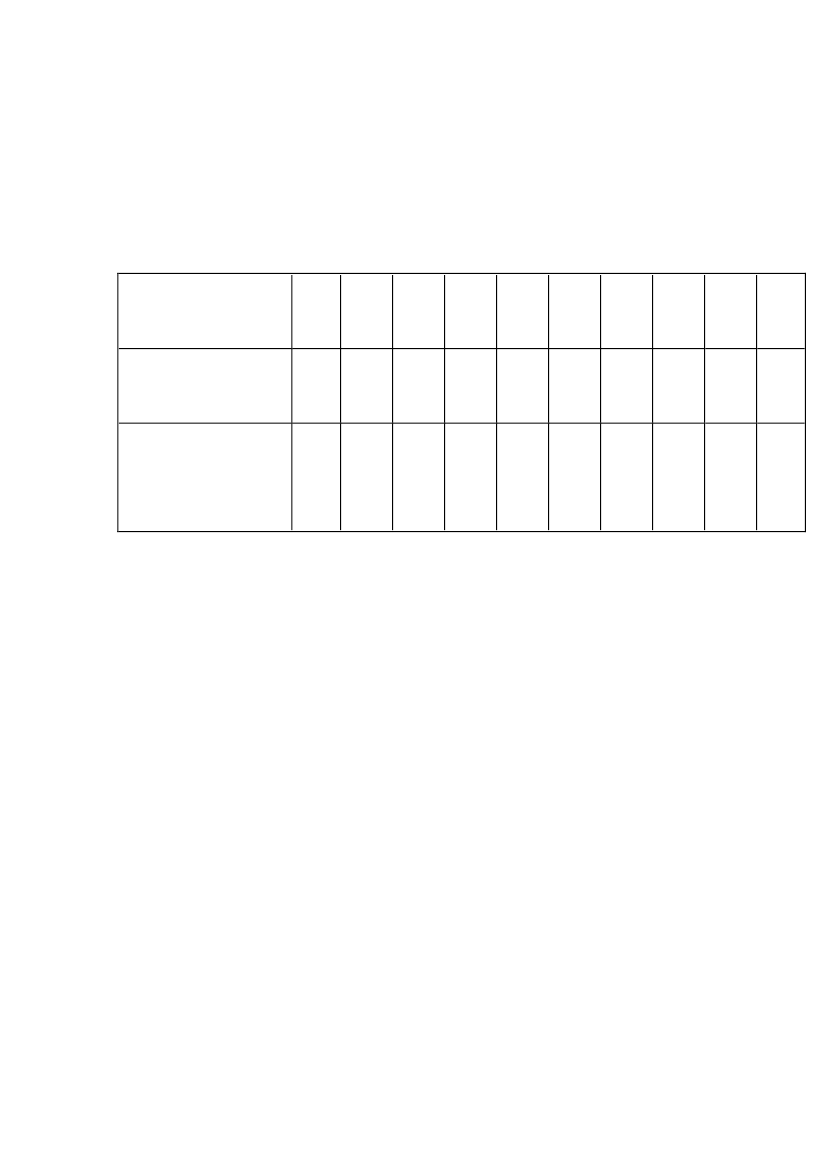

Bilag 7. Satser for elafgiftslovens § 11 c1. jan. –31. dec.20101,61. jan. –31. dec.20111,61. jan. –31. dec.20121,6

Nedsættelse aftilbagebetaling.

Øre/kWh

Bilag 8. Satser for elafgiftslovens § 11d, stk. 3 og § 11e, stk. 61. jan. –31. dec.201057,31. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarme

kr./GJ

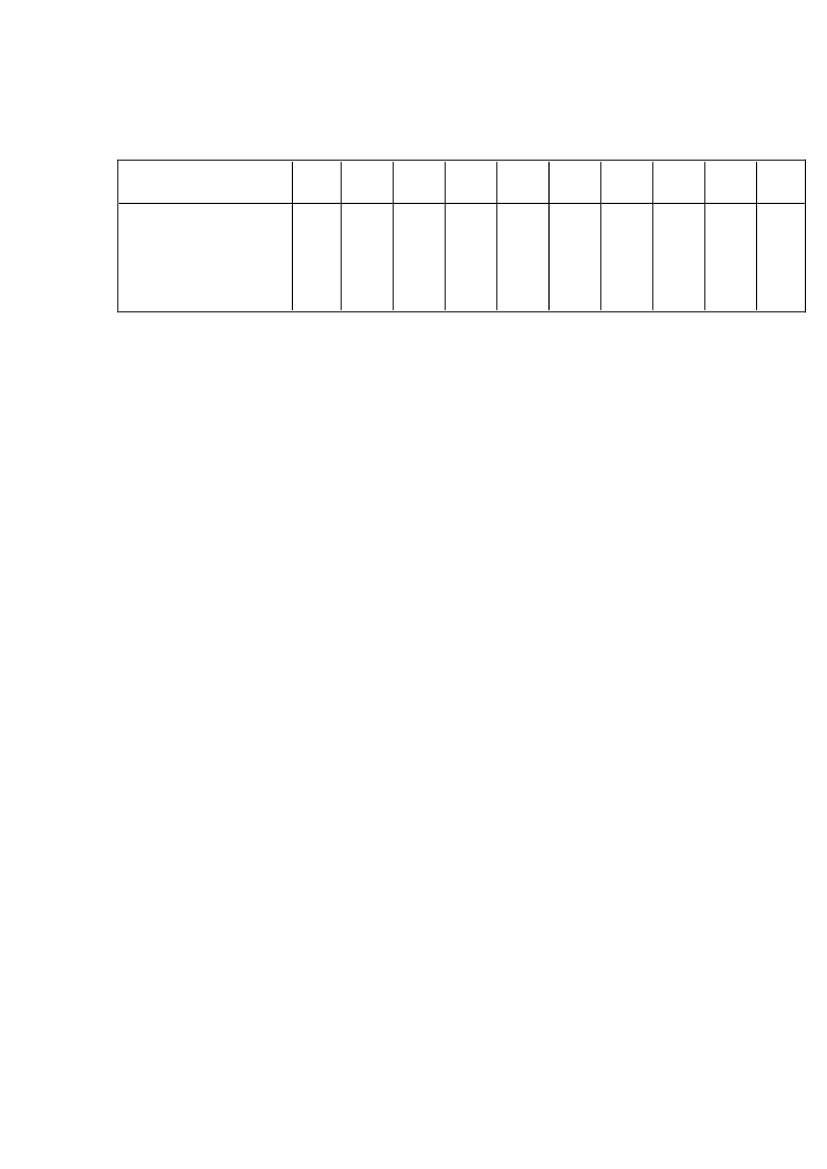

”§2I lov om afgift af naturgas og bygas jf. lovbekendtgørelse nr. 298 af 3. april 2006, som ændret ved§ 3 i lov nr. 1536 af 19. december 2007, § 4 i lov nr. 524 af 17. juni 2008, § 2 i lov nr. 528 af 17.juni 2008 og senest ved § 87 i lov nr. 1336 af 19. december 2008, foretages følgende ændringer:1.§ 1, stk. 2, 1. pkt.,affattes således:”Afgiften udgør for naturgas og bygas med en nedre brændværdi på 39,6 megajoule (MJ) pr.normal m3(Nm3) 248,2 øre pr. Nm3(2015-niveau), der reguleres efter § 32 a i lov om energiafgiftaf mineralolieprodukter mv.”2.§ 1, stk. 2, 2. pkt.,affattes således:”I perioden 2010-2014 er satsen dog som anført i bilag 2.”3.§ 1, stk. 3, 1. pkt.,affattes således:

-7-”For afgiftspligtig gas, der anvendes eller er bestemt til anvendelse som motorbrændstof, udgørafgiften dog 309,2 øre pr.Nm3gas, der reguleres efter § 32 a i lov om mineralolieprodukter mv,med en nedre brandværdi på 39,6 megajoule (MJ) (2015-niveau).”4.§ 1, stk. 3, 3. pkt.affattes således:”I perioden 2010-2014 er satsen i 1. pkt. dog som anført i bilag 3.”5.§ 3, stk. 2,affattes således:”Stk.2.Ved den, der leverer afgiftspligtig gas, jf. stk. 1, forstås i denne lov distributionsselskaberog transmissionsselskaber, der er omfattet af § 10 i lov om naturgasforsyning, samt selskaber, derdriver særlige bygasnet.”6.§ 8, stk. 2og3,affattes således:”Stk.2.Der ydes afgiftsfritagelse eller -godtgørelse af varer, der medgår til fremstilling afelektricitet i kraftværker og kraftvarmeværker omfattet af bilag 1 og i andre kraftværker ogkraftvarmeværker, når der skal betales afgift efter lov om afgift af elektricitet. Andelen af varer tilfremstilling af elektricitet ved kraftvarmeproduktion beregnes enten som det samlede forbrug afvarer fratrukket kraft-varme-produktionen divideret med 1,25, idet der dog højst kan opnåsfriholdelse for afgift efter denne lov svarende til elektricitetsproduktionen divideret med 0,35,eller som forholdet mellem på den ene side energiindholdet i den fremstillede mængde elektricitetdivideret med 0,65 og på den anden side det totale energiindhold i de indfyrede brændsler. Denmetode, som virksomhederne vælger, skal benyttes i hele kalenderåret. Hvis energiindholdet ibrændsler ikke kan dokumenteres, anvendes energiindholdet som anført i denne bestemmelse.Virksomheder, der foretager opgørelse af energiindholdet i brændsler efter faktisk brændværdi,skal konstatere eller verificere brændværdien og på forlangende fremvise dokumentation herforover for told- og skatteforvaltningen. Den producerede varme skal måles. Endvidere skal al denproducerede elektricitet måles. Energiindholdet udgør:Spildolie40,4 MJ/kgFyringstjære36,4 MJ/kgGas- og dieselolie35,9 MJ/lPetroleum34,8 MJ/lFuelolie40,4 MJ/kgLPG46,0 MJ/kgGas,somfremkommervedraffineringafmineralskolie(raffinaderigas)52,0 MJ/kg

-8-StenkulKoksJordoliekoksBrunkulsbriketter og brunkulBenzinHalmTræaffaldAndet affaldNaturgasBiogasForgasningsgasMJ = megajouleGJ = gigajoule.25,2 GJ/t28,9 GJ/t31,4 GJ/t18,3 GJ//t32,9 MJ/l14,5 MJ/kg14,7 MJ/kg9,4 MJ/kg39,6 MJ/Nm319,7 MJ/Nm34,0 MJ/Nm3

Stk. 3.Kraftvarmeværker, der kan få godtgjort afgiften efter stk. 2, og som ikke opfylderbetingelserne for at få afgiften tilbagebetalt efter reglerne i lov om fremskyndet tilbagebetaling afvisse afgifter, kan efter anmodning til told- og skatteforvaltningen få afgiften tilbagebetaltmånedsvis. Afgiftsbeløbet udbetales efter § 12 i lov om opkrævning af skatter og afgifter mv.Kraftvarmeværker, der ikke er registreret efter § 3, kan få leveret afgiftspligtige varer, som værketanvender til fremstilling af elektricitet, uden afgift, jf. stk. 2.”7.§ 8, stk. 4, 2.og3. pkt.,affattes således:”Den del af afgiften, der overstiger 50,1 kr. pr. GJ fjernvarme ab værk (2015-niveau),tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes både afgiftspligtige varerefter denne lov og andre brændsler eller energikilder, nedsættes de 50,1 kr. pr. GJ fjernvarme(2015-niveau) forholdsmæssigt.”8.I§ 8, stk. 4,ophæves 4. og 5. pkt.§ 8, stk. 4, 6. og 7. pkt., bliver herefter § 8, stk. 4, 4. og 5. pkt.9.§ 8, stk. 4, 5. pkt.,affattes således:”I perioden 2010-2014 er satserne som nævnt i 2. og 3. pkt. som anført i bilag 4.”10.I§ 8, stk. 4,indsættes som 6. pkt.:”Satserne nævnt i 2. og 3 pkt. reguleres efter § 32a i lov om energiafgift af mineralolieprodukter

-9-mv.”11.Efter§ 8, stk. 7,indsættes som stk. 8:”Stk.8.Fritaget for afgift er et energiprodukt, der medgår direkte til produktion af et tilsvarendeenergiprodukt. Dette gælder dog ikke for energiprodukter, der anvendes som motorbrændstof.”12.§ 10, stk. 1,affattes således:”Virksomheder, der er registreret efter merværdiafgiftsloven, kan få tilbagebetalt afgiften efterdenne lov1)2)af virksomhedens mængde af forbrugt afgiftspligtigt gas, ogaf den gas, der er medgået til fremstilling af varme, der er forbrugt ivirksomheden, som er leveret særskilt til virksomheden fra et fjernvarmeværkeller anden varmeproducent, der er registreret efter merværdiafgiftsloven, ogaf den gas, der er medgået til fremstilling af kulde, der er forbrugt i virksomheden,og leveret til virksomheden fra en kuldeproducent, der er registreret eftermerværdiafgiftsloven.”

3)

13.§ 10, stk. 4, 3. og 4 pkt.,affattes således:”Endvidere ydes der ikke tilbagebetaling af afgiften af varme og gas, der direkte eller indirekteanvendes til fremstilling af kulde, som leveres fra virksomheden. Tilbagebetaling kan hellerikke finde sted for varme og gas, der direkte eller indirekte anvendes til fremstilling af kulde,eller af kulde leveret til virksomheden til køling af rum, hvor kølingen sker afkomfortmæssige hensyn.”14.§ 10, stk. 5, nr. 4, 1. og 2. pkt.affattes således:”En forholdsmæssig del af afgiften af gas, kulde og varme, der forbruges i anlæg, hvor derfremstilles såvel varme, kulde og varmt vand, der fremstilles på et selvstændigt anlæg ville væretilbagebetalingsberettiget, som ikke tilbagebetalingsberettiget varmeleverance, rumvarme ogvarmt vand, når en sådan forholdsmæssig fordeling kan opgøres. Den tilbagebetalingsberettigedeandel opgøres som forholdet mellem på den ene side den mængde energi, som forbruges i detilbagebetalingsberettigede anlæg og på den anden side energiindholdet i den samlede mængdefremstillede varme og kulde.”15.I§ 10, stk. 8, 1. pkt.,indsættes efter ”varer”: ”, kulde”.

- 10 -

16.§ 10, stk. 9, 1.og2. pkt.,affattes således:”I det omfang en del af det varme vand eller varmen, som der ydes tilbagebetaling for efter stk. 1,stk. 4, 2. pkt., eller stk. 5, efterfølgende nyttiggøres ved særlige installationer, der er indrettet tilindvinding af varme, nedsættes den samlede tilbagebetaling efter lov om afgift af elektricitet, lovom afgift af stenkul, brunkul og koks m.v., lov om energiafgift af mineralolieprodukter mv. ogdenne lov med 46,3 kr. pr. gigajoule (GJ) varme (2015-niveau), der reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv. For nyttiggjort overskudsvarme hidrørende fra varmeproduceret på virksomhedens eget kraft-varme-anlæg nedsættes tilbagebetalingen efter 1. pkt. til37,0 kr. pr. GJ varme (2015-niveau), der reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter mv.”17.§ 10, stk. 9, 10. pkt.,affattes således:”I perioden 2010-2014 er satserne nævnt i 1. og 2. pkt. som anført i bilag 5.”18.Efter § 10 indsættes:”§ 10 a.Tilbagebetalingen af afgift efter § 10 nedsættes med 25,7 pct., jf. dog § 10 b, § 10 c og §10 d. For perioden 2010-2012 nedsættes tilbagebetalingen af afgift efter § 10 som anført i bilag 6..§ 10 b.Nedsættelsen af tilbagebetaling af afgift efter § 10 a finder ikke anvendelse for forbrugvedrørende rumopvarmning og varmt vand i staldbygninger, forbrug omfattet af tilbagebetalingefter § 10, stk. 3 og stk. 5, nr. 3, 2.-4. pkt., og andet forbrug, når det udelukkende vedrørerafgiftspligtig virksomhed efter merværdiafgiftsloven med jordbrug, husdyrbrug, gartneri, frugtavl,skovbrug, fiskeri, dambrug eller pelsdyravl. For dette forbrug nedsættes tilbagebetalingen af afgiftefter § 10 med 1,8 pct., jf. dog § 10 c.Stk. 2.En forholdsmæssig del af afgiften kan henregnes under stk. 1 i de tilfælde, hvor sammeanlæg forsyner såvel anvendelser omfattet af stk. 1 som andre anvendelser i virksomheden, når ensådan fordeling kan opgøres. § 10, stk. 5, nr. 4, finder tilsvarende anvendelse.Stk. 3.For nyttiggjort overskudsvarme fra varme og varer for hvilke stk. 1 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 10, stk. 9, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 7. Satsen reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv.Stk. 4.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerfor hvilke stk. 1 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 10, stk.9, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 7.Satsen reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter mv.

- 11 -Stk. 5.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 3 og stk. 4,finder § 10, stk. 9-12, tilsvarende anvendelse.§ 10 c.Tilbagebetalingen af afgift efter § 10 nedsættes med EU’s minimumsafgifter for varer ogvarme, der anvendes til opvarmning af væksthuse med et overdækket areal på mindst 200 m2 igartnerier, bortset fra væksthuse, hvorfra der foregår detailsalg, jf. bilag 8.Stk. 2.En forholdsmæssig del af afgiften kan henregnes under stk. 1 i de tilfælde, hvor sammeanlæg forsyner såvel anvendelser omfattet af stk. 1 som andre anvendelser i virksomheden, når ensådan fordeling kan opgøres. § 10, stk. 5, nr. 4, finder tilsvarende anvendelse.Stk. 3.For nyttiggjort overskudsvarme fra varme og varer, for hvilke stk. 1 finderanvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 10, stk. 9, 1. pkt., alene med62,7 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 7. Satsen reguleres efter§ 32 a i lov om energiafgift af mineralolieprodukter mv.Stk. 4.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerfor hvilke stk. 1 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 10, stk.9, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 7.Satsen reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter mv.Stk. 5.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 3 og stk. 4,finder § 10, stk. 9-12, tilsvarende anvendelse.§ 10 d.Nedsættelsen af tilbagebetaling af afgift efter § 10 a finder ikke anvendelse for varer, deranvendes til kemisk reduktion.Stk. 2.Nedsættelsen af tilbagebetaling af afgift efter § 10 a finder ikke anvendelse for varme ogvarer, der anvendes i elektrolyse.Stk. 3.Nedsættelsen af tilbagebetaling af afgift efter § 10 a finder ikke anvendelse for varme ogvarer, der anvendes direkte til opvarmning i metallurgiske processer. Opvarmningen skal foregå ianlæg, og de anvendte materialer skal gennem opvarmningen i anlæggene forandre kemisk ellerindre fysisk struktur.Stk. 4.Nedsættelsen af tilbagebetaling af afgift efter § 10 a gælder ikke for varme og varer, deranvendes direkte til opvarmning i mineralogiske processer. Opvarmningen skal foregå i anlæg, ogde anvendte materialer skal gennem opvarmningen i anlæggene forandre kemisk eller indre fysiskstruktur.Stk. 5.Det er en betingelse for anvendelse af stk. 1-4, at varmen og varerne anvendes direkte tilprocesser, som er nævnt i bilag 1 til lov om kuldioxidafgift af visse energiprodukter.Stk. 6.En forholdsmæssig del af afgiften kan henregnes under stk. 1-4 i de tilfælde, hvorsamme anlæg forsyner såvel anvendelser omfattet af stk. 1-4 som andre anvendelser ivirksomheden, når en sådan fordeling kan opgøres. Reglerne for fordeling i § 10, stk. 5, nr. 4,finder tilsvarende anvendelse.Stk. 7.For nyttiggjort overskudsvarme fra varme og varer for hvilke stk. 1-4 finder anvendelse,

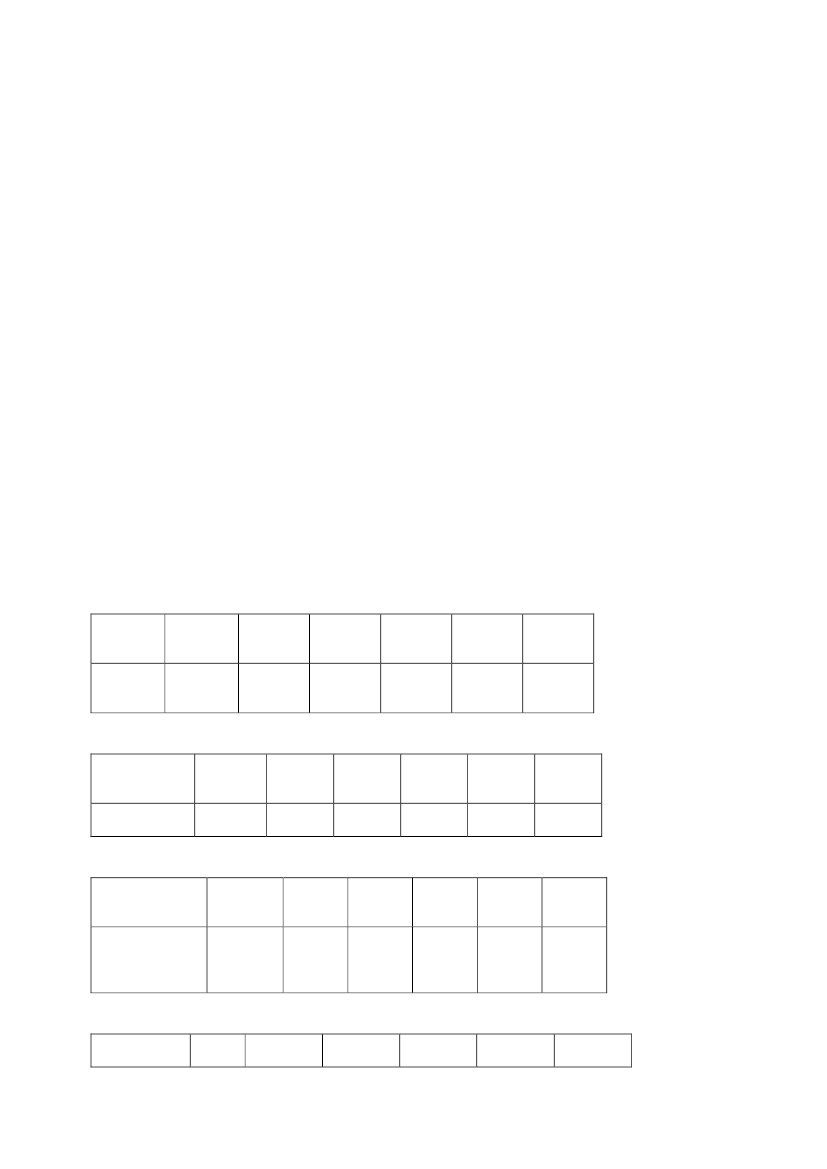

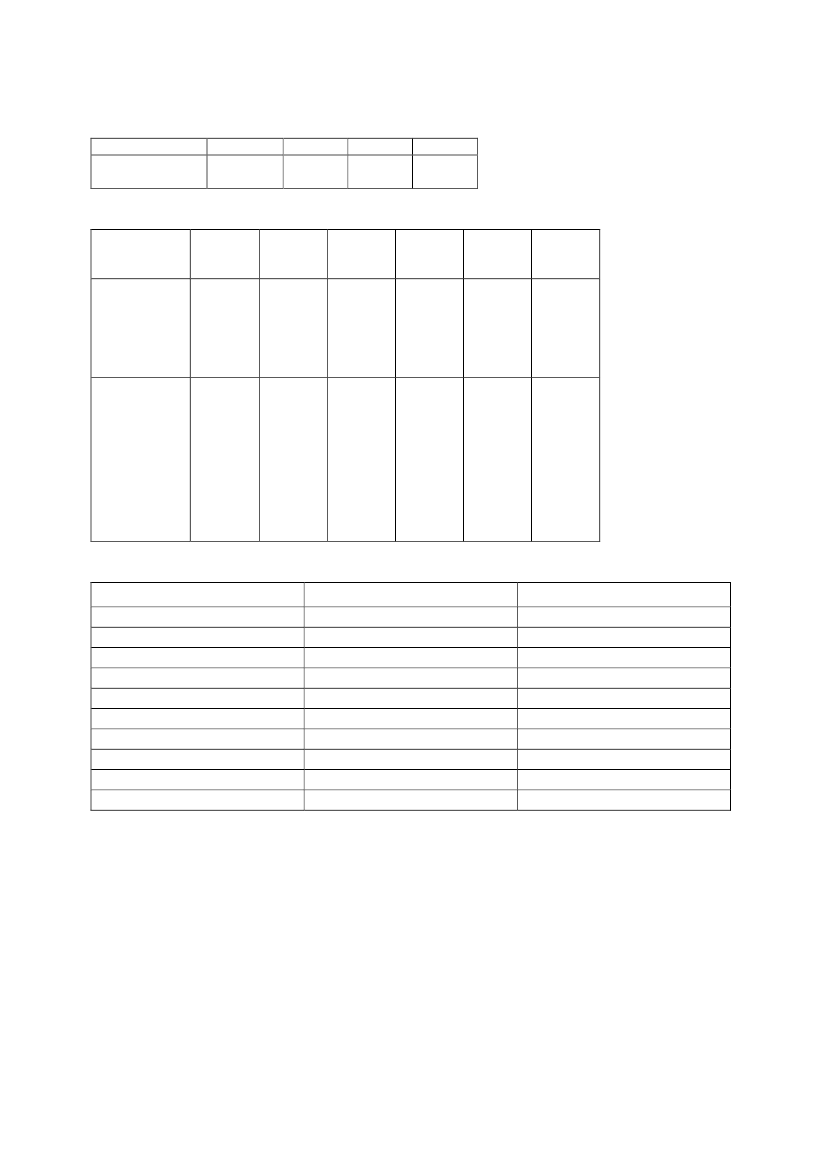

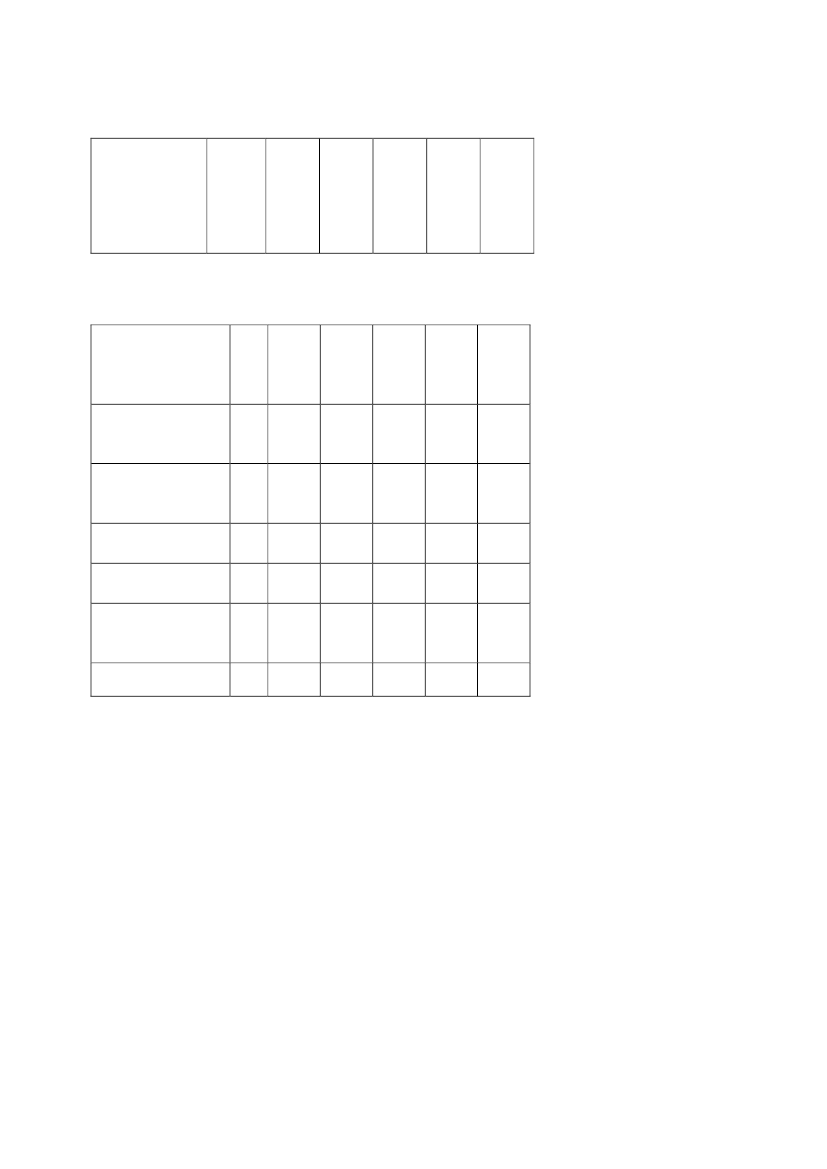

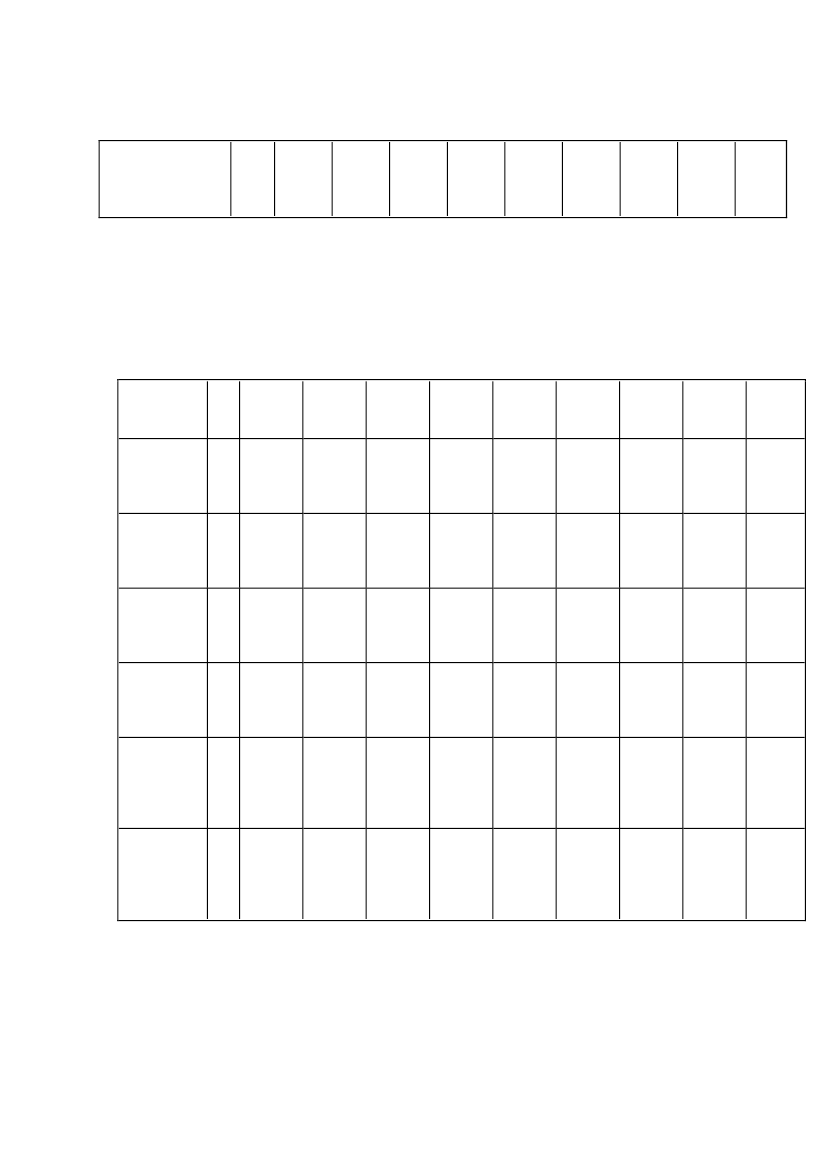

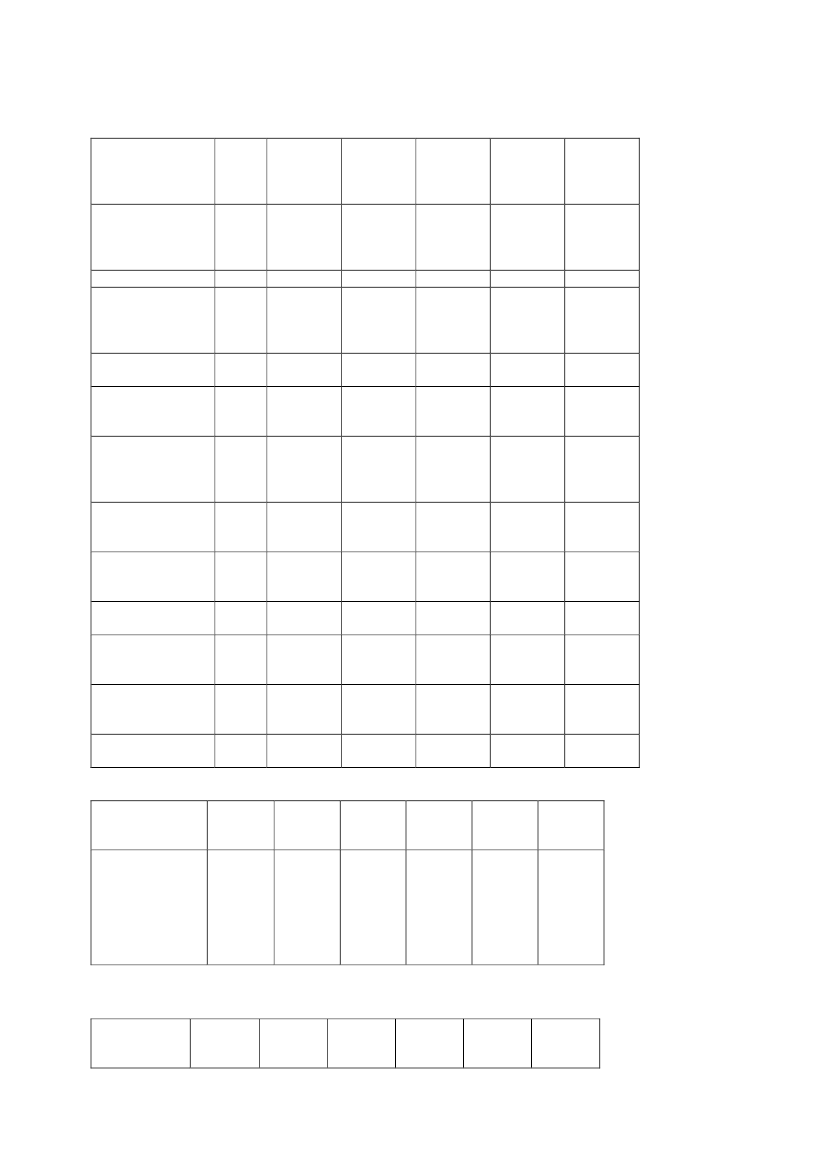

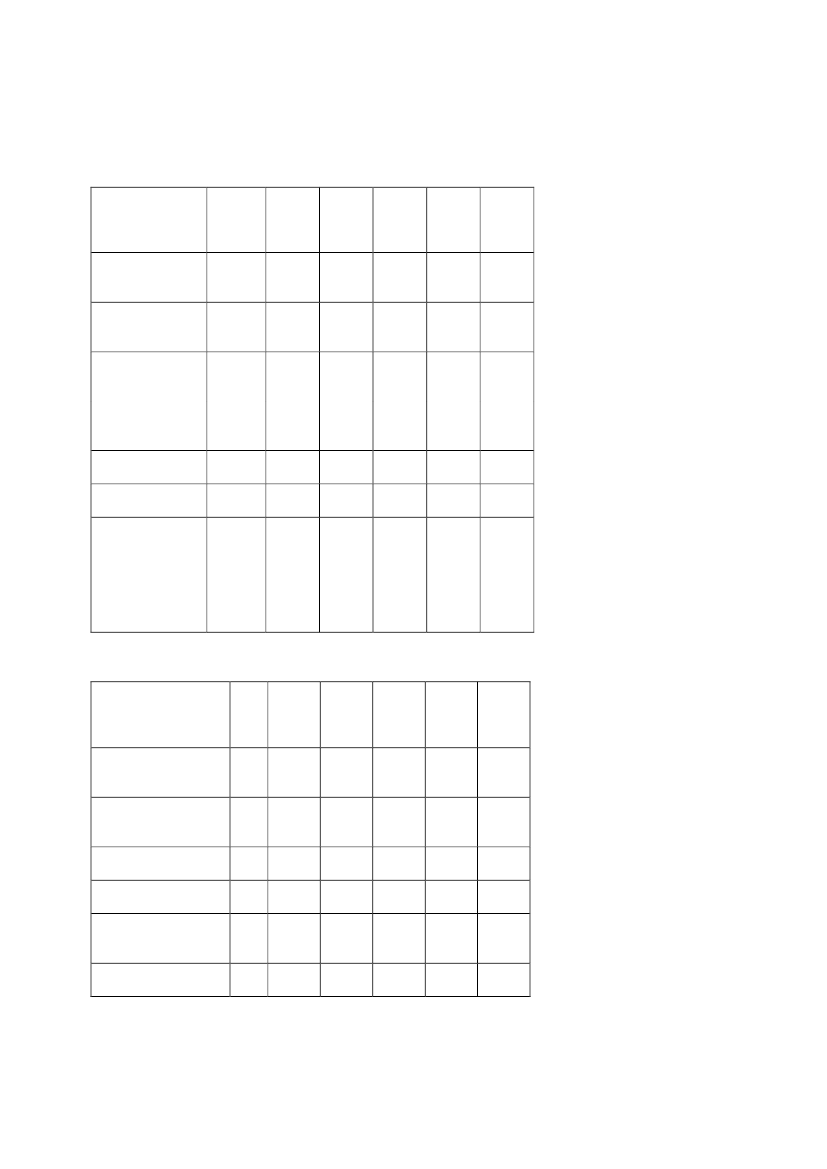

- 12 -nedsættes den samlede tilbagebetaling af afgift efter § 10, stk. 9, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 7. Satsen reguleres efter § 32a i lov omenergiafgift af mineralolieprodukter mv.Stk. 8.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerpå hvilke stk. 1-4 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 10,stk. 9, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag7. Satsen reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter mv.Stk. 9.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 7 og stk. 8,finder § 10, stk. 9-12, tilsvarende anvendelse.”19.I§ 12, stk. 1, 2. pkt.,indsættes efter ”gas”: ”, kulde”.20.I§ 12, stk. 8, 1. pkt.,ændres ”eller varme” til: ”varme eller kulde”.21.Overskriften til bilag 1affattes således:”Centralekraftværker og kraftvarmeværker”22.Efter bilag 1 indsættes:”Bilag2. Satser for gasafgiftslovens § 1, stk. 21. jan. –31. dec.2010227,01. jan. –31. dec.2011231,11. jan. –31. dec.2012235,31. jan. –31. dec.2013239,51. jan. –31. dec.2014243,8

Sats fornaturgasog bygas

øre/Nm3

Bilag 3. Satser for gasafgiftslovens § 1, stk. 31. jan. –31. dec.2010282,81. jan. –31. dec.2011288,01. jan. –31. dec.2012293,11. jan. –31. dec.2013298,41. jan. –31. dec.2014303,7

Sats for gas tilmotorbrændstof

øre/Nm3

Bilag 4. Satser for gasafgiftslovens § 8, stk. 41. jan. –31. dec.201045,91. jan. –31. dec.201146,71. jan. –31. dec.201247,51. jan. –31. dec.201348,41. jan. –31. dec.201449,3

Grænser fortilbagebetaling tilmomsregistreredevarmeproducenter

kr./GJfjernvarmeab værk

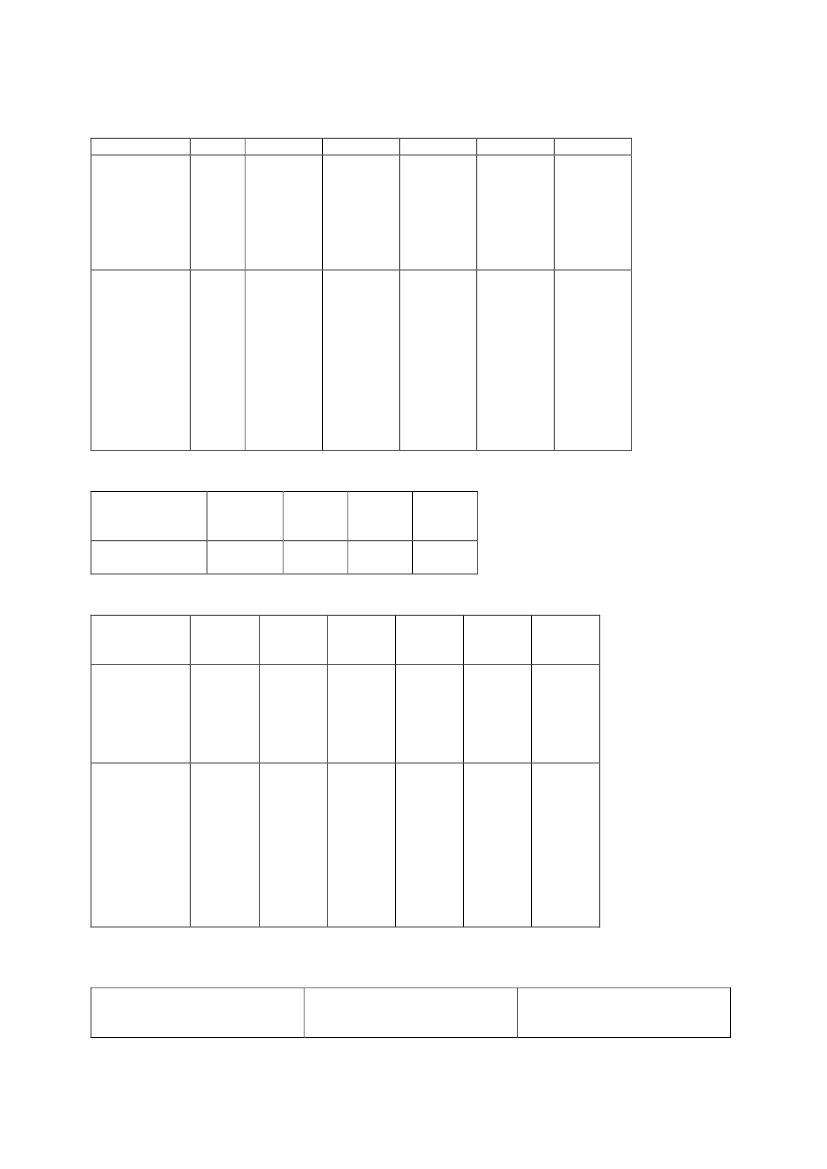

Bilag 5. Satser for gasafgiftslovens § 10, stk. 91. jan. –31. dec.1. jan. –31. dec.1. jan. –31. dec.1. jan. –31. dec.1. jan. –31. dec.

- 13 -Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarmeNedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarmeproduceret påvirksomhedenseget kraft-varme-værkkr./GJvarme201052,8201153,9201254,8201344,7201445,5

kr./GJvarme

42,3

43,1

43,8

35,7

36,4

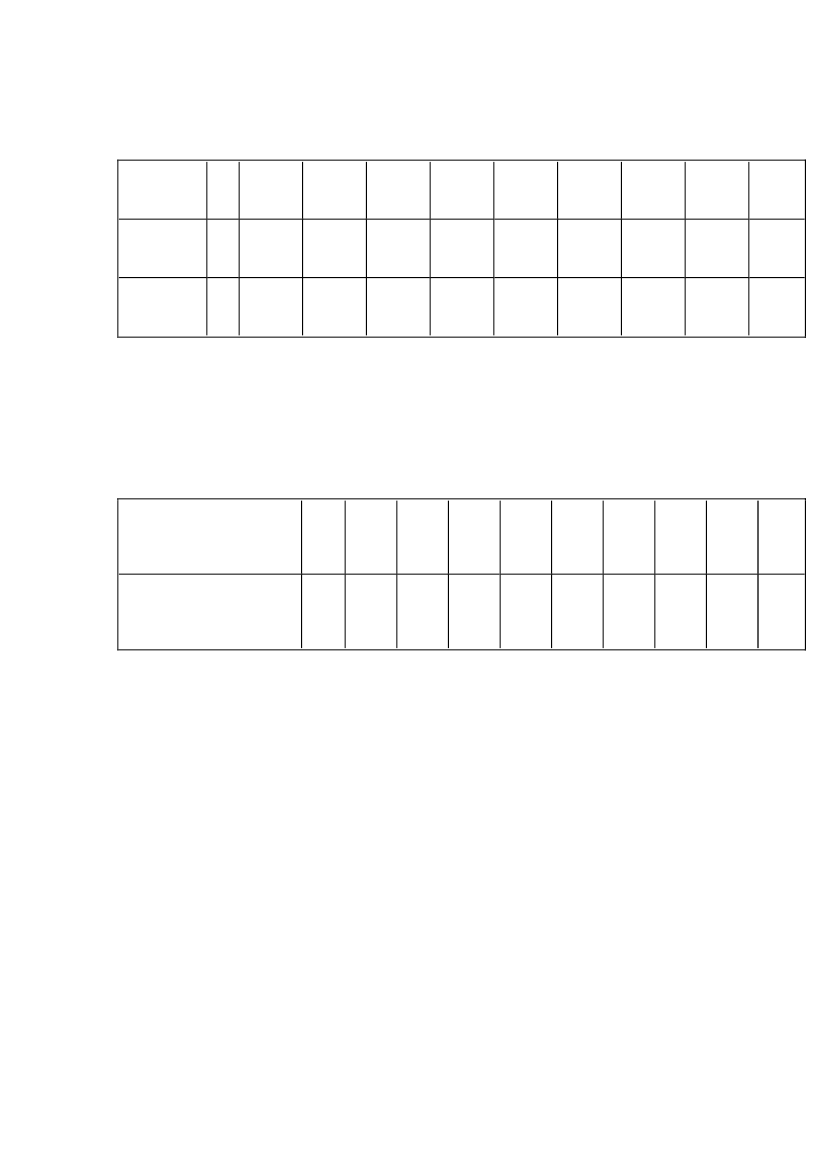

Bilag 6. Satser for gasafgiftslovens § 10 a.1. jan. –31. dec.20107,81. jan. –31. dec.20117,71. jan. –31. dec.20127,7

Nedsættelseaftilbagebetaling

Pct.

Bilag 7. Satser for gasafgiftslovens § 10 b, § 10 c og § 10 d1. jan. –31. dec.201057,31. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelse afvand og varmeNedsættelse aftilbagebetalingvedefterfølgendenyttiggørelse afvand og varmeproduceret påvirksomhedensegetkraft-varme-anlæg

kr./GJvarme

kr./GJvarme

45,8

46,7

47,5

48,4

49,3

Bilag 8. EU’s minimumsafgifterNaturgas og bygas med en nedrebrændværdi på 39,6 megajoule(MJ)/normal m3(Nm3)øre/Nm34,9

- 14 -”§3I lov om afgift af stenkul, brunkul og koks m.v., jf. lovbekendtgørelse nr. 1068 af 30. oktober2006, som ændret ved § 4 i lov nr. 1536, § 3 i lov nr. 528 af 17. juni 2008, § 88 i lov nr. 1336 af19. december 2008 og § 19 i lov nr. 1344 af 19. december 2008, foretages følgende ændringer:1.§ 1, stk. 2,affattes således:”Stk. 2.Afgiften udgør for1) varer, der er nævnt i stk. 1, nr. 1-5, 62,7 kr. pr. gigajoule (GJ) (2015-niveau) og2) varer, der er nævnt i stk. 1, nr. 6, 21,4 kr. pr. gigajoule (GJ) (2015-niveau).”2.§ 1, stk. 4,affattes således:”Stk.4.Hvis registrerede virksomheder ikke foretager opgørelse af varernes faktiske brændværdifor varerne nævnt i stk. 1, nr. 1-5, betales afgift efter varernes vægt. Afgiften udgør1) for varer omfattet af stk. 1, nr. 1, 1.755,- kr. pr. ton (2015-niveau)2) for varer omfattet af stk. 1, nr. 2, 2.068,- kr. pr. ton (2015-niveau)3) for varer omfattet af stk. 1, nr. 3, 1.191,- kr. pr. ton (2015-niveau)4) for varer omfattet af stk. 1, nr. 4, 2.413,- kr. pr. ton (2015-niveau)5) for varer omfattet af stk. 1, nr. 5, litra a, 1.792,- kr. pr. ton (2015-niveau) og6) for varer omfattet af stk. 1, nr. 5, litra b, 2.357,- kr. pr. ton (2015-niveau).”3.§ 1, stk. 5,og6,affattes således:”Stk.5.For virksomheder, der ikke måler den faktiske mængde varme, der produceres vedforbrændingen af affald, kan afgiften opgøres efter vægten af det affald, der er medgået tilproduktion af varme som nævnt under stk. 1, nr. 6. Afgiften udgør1) for træaffald 282,2 kr. pr. ton (2015-niveau) og2) for andet affald 182,6 kr. pr. ton (2015-niveau)Stk. 6.I perioden 2010-2014 er satserne nævnt i stk. 2, 4 og 5 som anført i bilag 2-4.”4.I§ 1,indsættes somstk. 8:”Stk.8.Satserne nævnt i stk. 2, 4 og 5 reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter mv.”

- 15 -5.§ 7, stk. 1,affattes således:”Der ydes afgiftsfritagelse eller -godtgørelse af varer omfattet af § 1, stk. 1, nr. 1-5, der medgår tilfremstilling af elektricitet i kraftværker og kraftvarmeværker omfattet af bilag 1 og i andrekraftværker og kraftvarmeværker, når der skal betales afgift efter lov om afgift af elektricitet.Andelen af varer til fremstilling af elektricitet ved kraftvarmeproduktion beregnes enten som detsamlede forbrug af varer fratrukket kraft-varme-produktionen divideret med 1,25, idet der doghøjst kan opnås friholdelse for afgift efter denne lov svarende til elektricitetsproduktionendivideret med 0,35, eller som forholdet mellem på den ene side energiindholdet i den fremstilledemængde elektricitet divideret med 0,65 og på den anden side det totale energiindhold i deindfyrede brændsler. Den metode, som virksomhederne vælger, skal benyttes i hele kalenderåret.Hvis energiindholdet i brændsler ikke kan dokumenteres, anvendes energiindholdet som anført idenne bestemmelse.. Virksomheder, der foretager opgørelse af energiindholdet i brændsler efterfaktisk brændværdi, skal konstatere eller verificere brændværdien og på forlangende fremvisedokumentation herfor over for told- og skatteforvaltningen. Den producerede varme skal måles.Endvidere skal al den producerede elektricitet måles. Energiindholdet udgør:Spildolie40,4 MJ/kgFyringstjære36,4 MJ/kgGas- og dieselolie35,9 MJ/lPetroleum34,8 MJ/lFuelolie40,4 MJ/kgLPG46,0 MJ/kgGas,somfremkommervedraffineringafmineralskolie(raffinaderigas)52,0 MJ/kgStenkul25,2 GJ/tKoks28,9 GJ/tJordoliekoks31,4 GJ/tBrunkulsbriketter og brunkul18,3 GJ//tBenzin32,9 MJ/lHalm14,5 MJ/kgTræaffald14,7 MJ/kgAndet affald9,4 MJ/kgNaturgas39,6 MJ/Nm3Biogas19,7 MJ/Nm3Forgasningsgas4,0 MJ/Nm3MJ = megajouleGJ = gigajoule.”

- 16 -

6.§ 7, stk. 3, 2.og3 pkt.,affattes således:”Den del af afgiften, der overstiger 50,1 kr. pr. GJ fjernvarme ab værk (2015-niveau),tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes både afgiftspligtige varerefter denne lov og andre brændsler eller energikilder, nedsættes de 50,1 kr. pr. GJ (2015-niveau)fjernvarme forholdsmæssigt.”7.§ 7, stk. 3, 4.og5. pkt.ophæves.§ 7, stk. 3, 6. og 7. pkt., bliver herefter § 7, stk. 3, 4. og 5. pkt.8.§ 7, stk. 3, 5. pkt.,affattes således:“I perioden 2010-2014 er satserne i 2. og 3. pkt. som anført i bilag 5.”9.I§ 7, stk. 3,indsættes som 6. pkt.:”Satserne nævnt i 2. og 3. pkt. reguleres efter § 32 a i lov om energiafgift af mineralolieproduktermv.”10.§ 8, stk. 1,affattes således:”Virksomheder, der er registreret efter merværdiafgiftsloven, kan få tilbagebetalt afgiften efternærværende lov1)2)af virksomhedens mængde af forbrugte afgiftspligtige varer,af den mængde afgiftspligtige varer, der er medgået til fremstilling af varme, derer forbrugt i virksomheden, og som er leveret fra en virksomhed, der er registreretefter merværdiafgiftsloven for levering af varme, ogaf de varer, der er medgået til fremstilling af kulde, der er forbrugt ivirksomheden, og leveret til virksomheden fra en kuldeproducent, der erregistreret efter merværdiafgiftsloven.”

3)

11.§ 8, stk. 3, 3.og4. pkt.,affattes således:”Endvidere ydes der ikke tilbagebetaling af afgiften af varme og varer, der direkte ellerindirekte anvendes til fremstilling af kulde, som leveres fra virksomheden. Tilbagebetalingkan heller ikke finde sted for varme og varer, der direkte eller indirekte anvendes til

- 17 -fremstilling af kulde, eller af kulde leveret til virksomheden til køling af rum, hvor kølingensker af komfortmæssige hensyn.”12.§ 8, stk. 4, nr. 4, 1.og2. pkt.,affattes således:“En forholdsmæssig del af afgiften af varer, kulde og varme, der forbruges i anlæg, hvor derfremstilles såvel varme, kulde og varmt vand, der fremstillet på et selvstændigt anlæg villevære tilbagebetalingsberettiget, som ikke tilbagebetalingsberettiget varmeleverance,kuldeleverance, rumvarme og varmt vand, når en sådan forholdsmæssig fordeling kanopgøres. Den tilbagebetalingsberettigede andel opgøres som forholdet mellem på den ene sideden mængde energi, som forbruges i de tilbagebetalingsberettigede anlæg og på den andenside energiindholdet i den samlede mængde fremstillede varme og kulde.”13.I§ 8, stk. 7, 1. pkt.,indsættes efter ”varer”: ”, kulde”.14.§ 8, stk. 8, 1.og2. pkt.,affattes således:”I det omfang en del af det varme vand eller varmen, som der ydes tilbagebetaling for efter stk. 1,stk. 3, 2. pkt., eller stk. 4, efterfølgende nyttiggøres ved særlige installationer, der er indrettet tilindvinding af varme, nedsættes den samlede tilbagebetaling efter lov om afgift af elektricitet, lovom energiafgift af mineralolieprodukter mv., lov om afgift af naturgas og bygas og denne lov med46,3 kr. pr. gigajoule (GJ) varme (2015-niveau), der reguleres efter § 32a i lov om energiafgift afmineralolieprodukter mv. For nyttiggjort overskudsvarme hidrørende fra varme produceret påvirksomhedens eget kraft-varme-anlæg, nedsættes tilbagebetalingen efter 1. pkt. til 32,0 kr. pr. GJvarme (2015-niveau), der reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter mv.”15.§ 8, stk. 8, 10. pkt.,affattes således:“I perioden 2010-2014 er satserne som nævnt i 1. og 2 pkt. som anført i bilag 6.”16.Efter § 8 indsættes:”§ 8 a.Tilbagebetalingen af afgift efter § 8 nedsættes med 25,7 pct., jf. dog § 8 b, § 8 c og § 8 d.For perioden 2010-2012 nedsættes tilbagebetalingen af afgift efter § 8 som anført i bilag 7.§ 8 b.Nedsættelsen af tilbagebetaling af afgift efter § 8 a finder ikke anvendelse for forbrugvedrørende rumopvarmning og varmt vand i staldbygninger, forbrug omfattet af tilbagebetalingefter § 8, stk. 4, nr. 3, 2.-4, og andet forbrug, når det udelukkende vedrører afgiftspligtigvirksomhed efter merværdiafgiftsloven med jordbrug, husdyrbrug, gartneri, frugtavl, skovbrug,

- 18 -fiskeri, dambrug eller pelsdyravl. For dette forbrug nedsættes tilbagebetalingen af afgift efter § 8med 1,8 pct., jf. dog § 8 cStk. 2.En forholdsmæssig del af afgiften kan henregnes under stk. 1 i de tilfælde, hvor sammeanlæg forsyner såvel anvendelser omfattet af stk. 1 som andre anvendelser i virksomheden, når ensådan fordeling kan opgøres. § 8, stk. 4, nr. 4, finder tilsvarende anvendelse.Stk. 3.For nyttiggjort overskudsvarme fra varme og varer for hvilke stk. 1 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 8, stk. 8, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 8. Satsen reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv.Stk. 4.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerpå hvilke stk. 1 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 8, stk. 8,2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 8.Satsen reguleres efter § 32a i lov om energiafgift af mineralolieprodukter mv.Stk. 5.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 3 og stk. 4,finder § 8, stk. 8-11, tilsvarende anvendelse.§ 8 c.Tilbagebetalingen af afgift efter § 8 nedsættes med EU’s minimumsafgifter for varer ogvarme, der anvendes til opvarmning af væksthuse med et overdækket areal på mindst 200 m2 igartnerier, bortset fra væksthuse, hvorfra der foregår detailsalg, jf. bilag 9.Stk. 2.En forholdsmæssig del af afgiften kan henregnes under stk. 1 i de tilfælde, hvor sammeanlæg forsyner såvel anvendelser omfattet af stk. 1 som andre anvendelser i virksomheden, når ensådan fordeling kan opgøres. § 8, stk. 4, nr. 4, finder tilsvarende anvendelseStk. 3.For nyttiggjort overskudsvarme fra varme og varer for hvilke stk. 1 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 8, stk. 8, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 8. Satsen reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv.Stk. 4.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerfor hvilke stk. 1 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 8, stk.8, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 8.Satsen reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter mv.Stk. 5.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 3 og stk. 4,finder § 8, stk. 8-11, finder tilsvarende anvendelse.§ 8 d.Nedsættelsen af tilbagebetaling af afgift efter § 8 a finder ikke anvendelse for varer, deranvendes til kemisk reduktion.Stk. 2.Nedsættelsen af tilbagebetaling af afgift efter § 8 a finder ikke anvendelse for varme ogvarer, der anvendes i elektrolyse.Stk. 3.Nedsættelsen af tilbagebetaling af afgift efter § 8 a finder ikke anvendelse for varme ogvarer, der anvendes direkte til opvarmning i metallurgiske processer. Opvarmningen skal foregå i

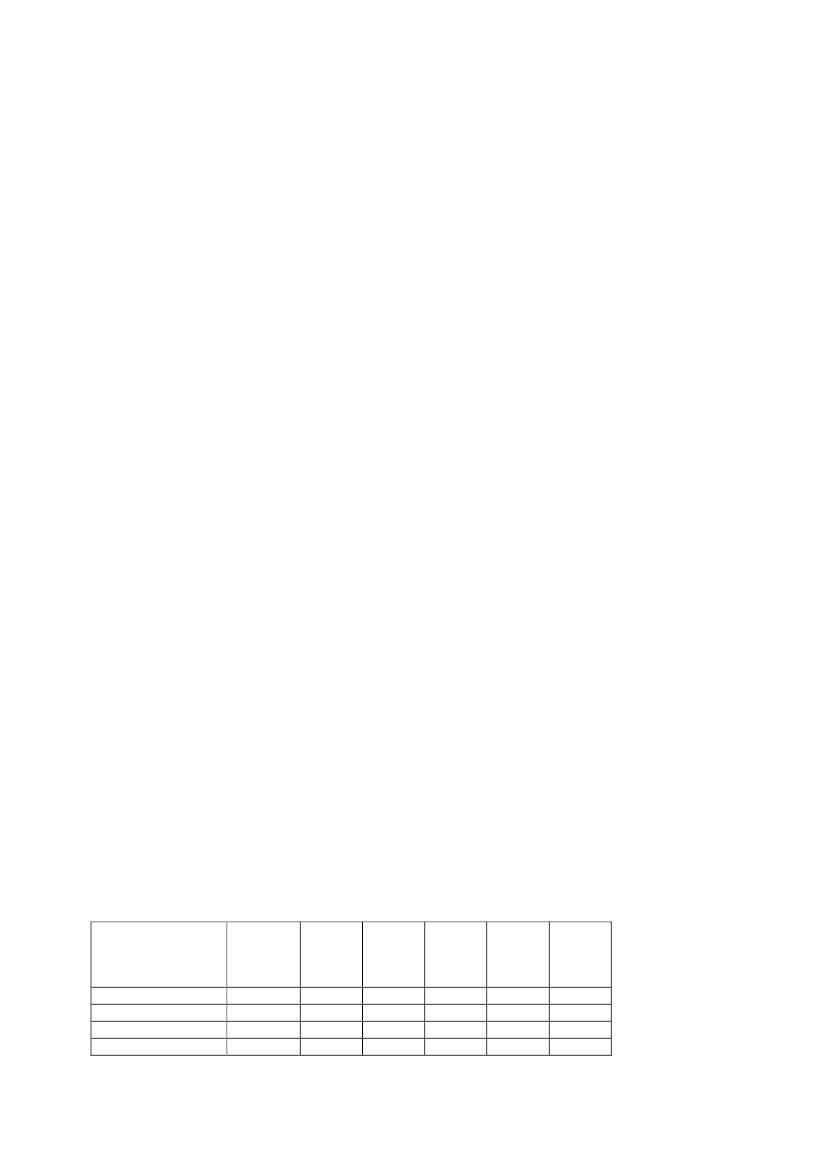

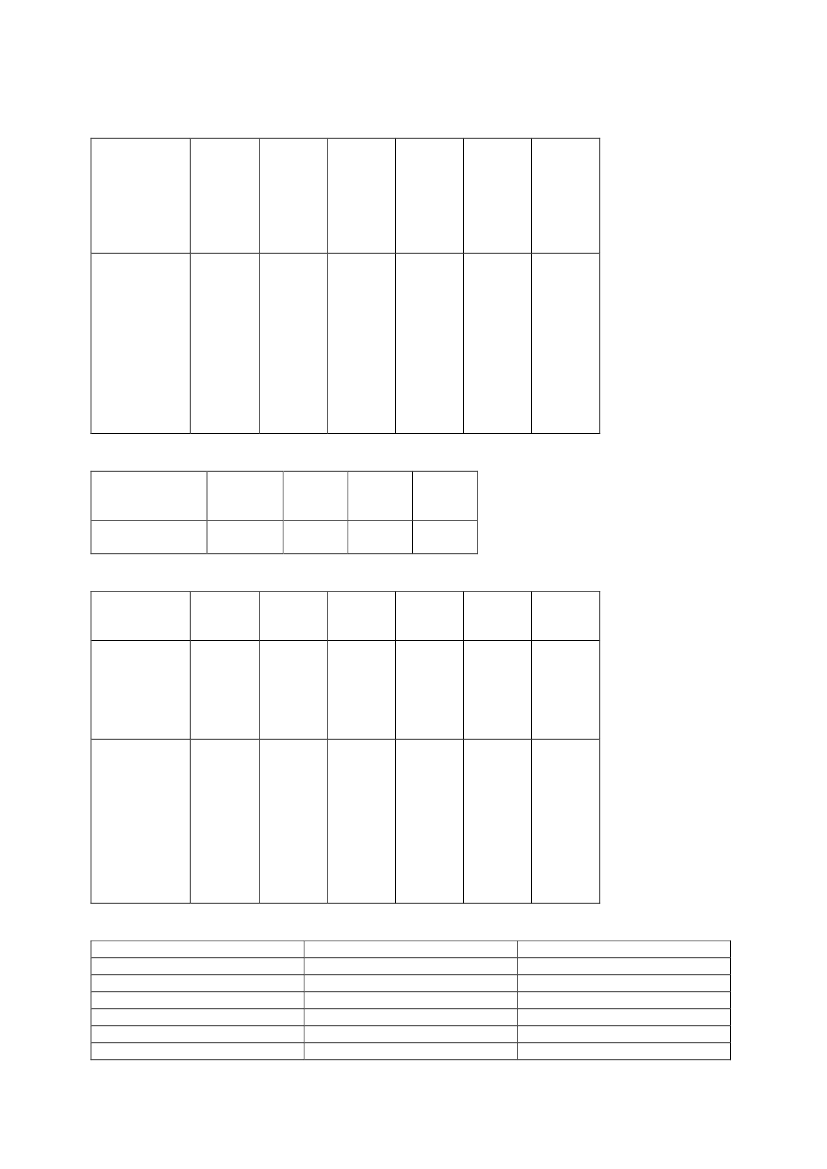

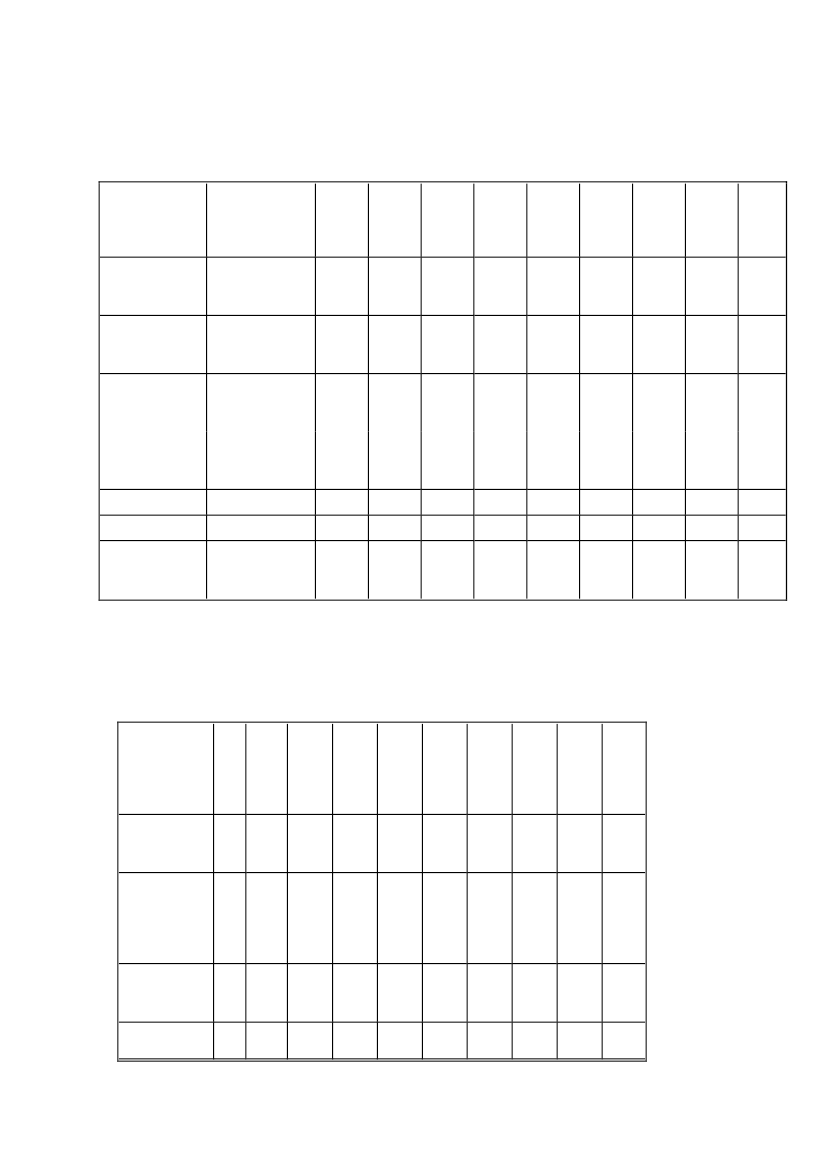

- 19 -anlæg, og de anvendte materialer skal gennem opvarmningen i anlæggene forandre kemisk ellerindre fysisk struktur.Stk. 4.Nedsættelsen af tilbagebetaling af afgift efter § 8 a finder ikke anvendelse for varme ogvarer, der anvendes direkte til opvarmning i mineralogiske processer. Opvarmningen skal foregå ianlæg, og de anvendte materialer skal gennem opvarmningen i anlæggene forandre kemisk ellerindre fysisk struktur.Stk. 5.Det er en betingelse for anvendelse af stk. 1-4, at varmen og varerne anvendes direkte tilprocesser, som er nævnt i bilag 1 til lov om kuldioxidafgift af visse energiprodukter.Stk. 6.En forholdsmæssig del af afgiften kan henregnes under stk. 1-4 i de tilfælde, hvorsamme anlæg forsyner såvel anvendelser omfattet af stk. 1-4 som andre anvendelser ivirksomheden, når en sådan fordeling kan opgøres. § 8, stk.4, nr. 4, finder tilsvarende anvendelse.Stk. 7.For nyttiggjort overskudsvarme fra varme og varer for hvilke stk. 1-4 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 8, stk. 8, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 8. Satsen reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter mv.Stk. 8.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerfor hvilke stk. 1-4 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 8, stk.8, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 8.Satsen reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter mv.Stk. 9.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 7 og stk. 8,finder § 8, stk. 8-11, tilsvarende anvendelse.”17.I§ 9, stk. 1, 2. pkt.,indsættes efter ”varer”: ”, kulde”.18.I§ 9, stk. 9, 1. pkt.,indsættes efter ”varme”: ”og kulde”.19.Overskriften til bilag 1affattes således:”Centrale kraftværker og kraftvarmeværker”20.Efter bilag 1 indsættes:”Bilag2. Satser for kulafgiftslovens § 1, stk. 21. jan. –31. dec.201057,31. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Satser efterbrændværdiaf de i stk.1, nr. 1-5nævntevarer

kr./GJ

- 20 -Satser efterbrændværdiaf de i stk.1, nr. 6nævntevarerkr./GJ19,619,920,320,721,0

Bilag 3. Satser for kulafgiftslovens § 1, stk. 41. jan. –31. dec.20101.6051. jan. –31. dec.20111.6341. jan. –31. dec.20121.6631. jan. –31. dec.20131.6931. jan. –31. dec.20141.724

Sats efter vægtaf de i stk. 1,nr. 1, nævntevarerSats efter vægtaf de i stk. 1,nr. 2, nævntevarerSats efter vægtaf de i stk. 1,nr. 3, nævntevarerSats efter vægtaf de i stk. 1,nr. 4, nævntevarerSats efter vægtaf de i stk. 1,nr. 5, litra a,nævnte varer,Sats efter vægtaf de i stk. 1,nr. 5, litra b,nævnte varer

kr./t

kr./t

1.892

1.926

1.960

1.996

2.032

kr./t

1.089

1.109

1.129

1.149

1.170

kr./t

2.207

2.247

2.287

2.328

2.370

kr./t

1.640

1.669

1.699

1.730

1.761

kr./t

2.155

2.194

2.234

2.274

2.315

Bilag 4. Satser for kulafgiftslovens § 1, stk. 51. jan. –31. dec.2010258,11. jan. –31. dec.2011262,81. jan. –31. dec.2012267,51. jan. –31. dec.2013272,31. jan. –31. dec.2014277,2

Sats eftervægt aftræaffaldSats eftervægt afandetaffald

kr./t

kr./t

166,9

170,0

173,1

176,2

179,3

Bilag 5. Satser for kulafgiftslovens § 7, stk. 31. jan. –31. dec.1. jan. –31. dec.1. jan. –31. dec.1. jan. –31. dec.1. jan. –31. dec.

- 21 -Grænser fortilbagebetaling tilmomsregistreredevarmeproducentersamt forforholdsmæssignedsættelsekr./GJ201045,9201146,7201247,5201348,4201449,3

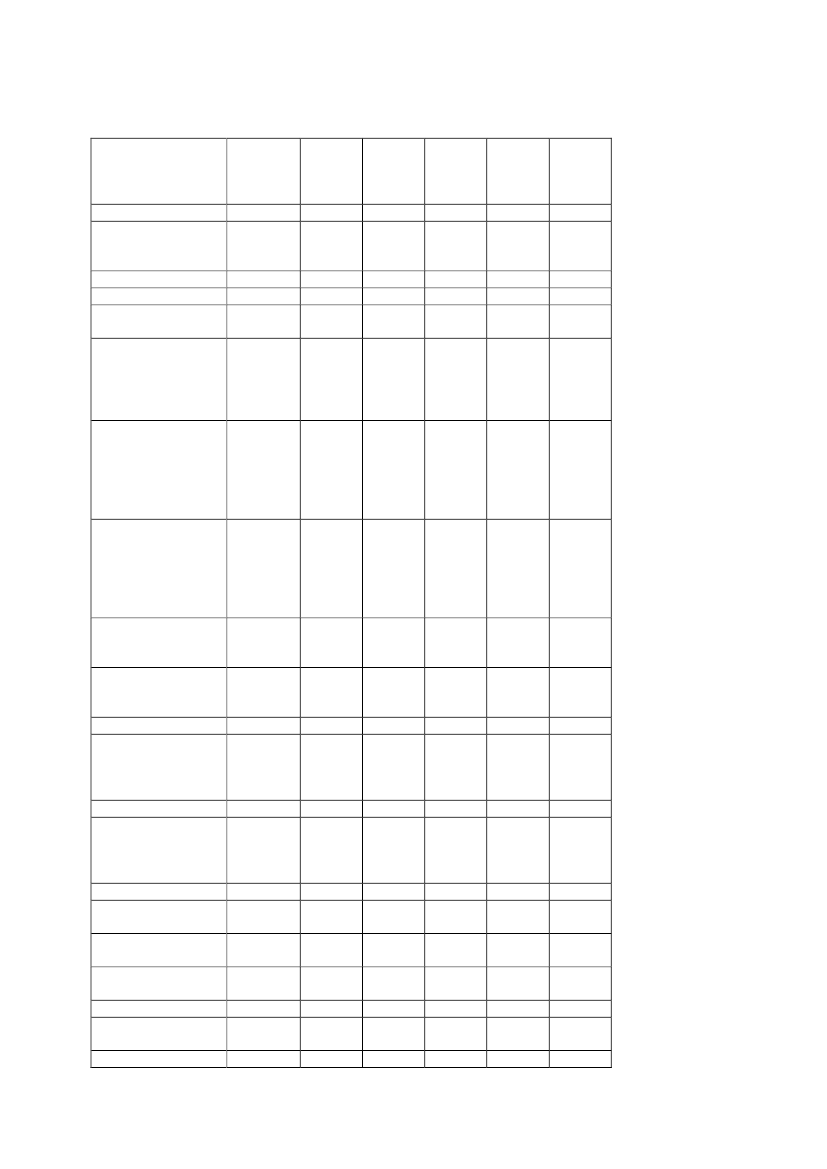

Bilag 6. Satser for kulafgiftslovens § 8, stk. 81. jan. –31. dec.201052,81. jan. –31. dec.201153,91. jan. –31. dec.201254,81. jan. –31. dec.201344,71. jan. –31. dec.201445,5

Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarmeNedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarmeproduceret påvirksomhedenseget kraft-varme-værk

kr./GJvarme

kr./GJvarme

42,3

43,1

43,9

35,4

36,4

Bilag 7. Satser for kulafgiftslovens § 8 a.1. jan. –31. dec.20107,81. jan. –31. dec.20117,71. jan. –31. dec.20127,7

Nedsættelseaftilbagebetaling

Pct.

Bilag 8. Satser for kulafgiftslovens § 8 b, § 8 c og § 8 d1. jan. –31. dec.201057,31. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelse afvand og varmeNedsættelse aftilbagebetalingvedefterfølgende

kr./GJvarme

kr./GJvarme

45,8

46,7

47,5

48,4

49,3

- 22 -nyttiggørelse afvand og varmeproduceret påvirksomhedensegetkraft-varmeværk

Bilag 9. EU’s minimumsafgifter1) stenkul (inkl. stenkulsbriketter),koks, cinders og koskgrus2) jordoliekoks3) brunkulsbriketter og brunkulKul efter vægtFor varer nævnt under nr. 1For varer nævnt under nr. 3kr./tkr./t3222kr./GJ1,2

kr./GJkr./GJ

1,21,2

”§4I lov om energiafgift af mineralolieprodukter mv., jf. lovbekendtgørelse nr. 297 af 3. april 2006,som ændret ved § 1 i lov nr. 1536 af 19. december 2007, § 2 i lov nr. 524 af 17. juni 2008, § 5 ilov nr. 528 af 17. juni 2008 og § 104 i lov nr. 1336 af 19. december 2008, foretages følgendeændringer:1.§ 1, stk. 1,affattes således:”Der betales afgift af mineralolieprodukter mv. I perioden 2010-2014 er satserne for de enkelteår som anført i bilag 2. For 2015 udgør afgiften for:1) Gas- og dieselolie, der anvendes som motorbrændstof, 303,4 øre pr. liter ved dagstemperaturog 301,6 øre pr. liter ved 15C.2) Anden gas- og dieselolie, 224,8 øre pr. liter ved dagstemperatur og 223,5 øre pr. liter ved 15C.3) Let dieselolie (svovlindhold højst 0,05 pct.), 291,8 øre pr. liter ved dagstemperatur og 290,1øre pr. liter ved 15C.4) Svovlfattig dieselolie (svovlindhold højst 0,005 pct.), 271,1 øre pr. liter ved dagstemperatur og269,5 øre pr. liter ved 15C.5) Svovlfri dieselolie (svovlindhold højst 0,001 pct.), 271,1 øre pr. liter ved dagstemperatur og

- 23 -269,5 øre pr. liter ved 15C.6) Fuelolie, 254,8 øre pr. kg.7) Fyringstjære, 299,3 øre pr. kg.8) Petroleum, der anvendes som motorbrændstof, 303,4 øre pr. liter ved dagstemperatur og 301,6øre pr. liter ved 15C.9) Anden petroleum, 224,8 øre pr. liter ved dagstemperatur og 223,5 øre pr. liter ved 15C.10) Blyholdig benzin (blyindhold over 0,013 g pr. liter), 502,7 øre pr. liter ved dagstemperatur og498,6 øre pr. liter ved 15C.11) Blyfri benzin (blyindhold højst 0,013 g pr. liter), 427,8 øre pr. liter ved dagstemperatur og424,3 øre pr. liter ved 15C.12) Autogas (LPG), 188,7 øre pr. liter.13) Anden flaskegas (LPG), der anvendes som motorbrændstof, 347,0 øre pr. kg,.14) Anden flaskegas (LPG) og gas (bortset fra LPG), der fremkommer ved raffinering afmineralsk olie (raffinaderigas), 288,3 øre pr. kg.15) Karburatorvæske, 469,4 øre pr. liter ved dagstemperatur og 465,5 øre pr. kg ved 15C.16) Smøreolie o.l. under pos. 27.10, 34.03.19, 34.03.99 og 38.19 i EU’s KN 224,8 øre pr. literved dagstemperatur og 223,5 øre pr. liter ved 15C.”2.§ 1, stk. 2,ophæves.Stk. 3-8 bliver herefter stk. 2-7.3.§1,stk. 2, 3. pkt.,affattes således:”Af varer, der anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarme-værker, betales der afgift efter den sats, der gælder for tilsvarende fyringsolier.”4.§ 1, stk. 3,affattes således:”Stk.3.I tilfælde, hvor afgiftssatsen i stk. 1 er angivet både ved dagtemperatur og ved 150Cfinder afgiftssatsen ved dagtemperatur anvendelse ved udlevering til forbrug her i landet, jf. § 2.”5.§ 1, stk. 4, 3. pkt.,affattes således:”For biobrændstoffer, hvor afgiften opgøres efter energiindhold efter stk. 3, der blandes medandre afgiftspligtige varer efter stk. 1, betales forholdsmæssig afgift af biobrændstoffer og deøvrige afgiftspligtige varer.”6.§ 1, stk. 6,affattes således:

- 24 -

”Stk.6.Afgiftspligtige varer må ikke uden told- og skatteforvaltningens tilladelse blandes, sælgeseller anvendes til andet formål end det, de er afgiftsberigtiget efter, jf. dog stk. 6, 2. pkt.”7.§ 1, stk. 8og9,affattes således:”Stk. 8.Af biobrændstoffer, der anvendes som motorbrændstof eller som tilsætnings- ellerfyldstof i motorbrændstof, og som afsættes af virksomheder, der er registreret efter § 3, stk. 1 eller2, kan der betales afgift efter energiindholdet, såfremt dette opgøres eller foreligger. Afgiften er129,2 kr. pr. GJ for benzinækvivalenter (2015-niveau) og er 75,6 kr. pr. GJ for dieselækvivalenter(2015-niveau). I perioden 2010-2014 er satserne som anført i bilag 2.Stk. 9.Betales afgift efter stk. 2, skal virksomheden kunne dokumentere opgørelsen afenergiindholdet til told- og skatteforvaltningen.”8.I§ 1,indsættes somstk. 10:”Satserne i stk. 1 og 3 reguleres efter § 32 a”9.I§ 3, stk. 2,indsættes efter ”nr. 15”: ”og 16”.10.§ 7, stk. 5,affattes således:”Stk.5.Skatteministeren kan fastsætte nærmere regler for, hvordan registrerede oplagshavere ogvaremodtagere skal opgøre den afgiftspligtige mængde for varer omfattet af § 1, stk. 6.”11.§ 9, stk. 2,affattes således:”Stk.2.Der ydes afgiftsfritagelse eller -godtgørelse af varer, der medgår til fremstilling afelektricitet i kraftværker og kraftvarmeværker omfattet af bilag 1 og i andre kraftværker ogkraftvarmeværker, når der skal betales afgift efter lov om afgift af elektricitet. Andelen af varer tilfremstilling af elektricitet ved kraftvarmeproduktion, beregnes enten som det samlede forbrug afvarer fratrukket kraft-varme-produktionen divideret med 1,25, idet der dog højst kan opnåsfriholdelse for afgift efter denne lov svarende til elektricitetsproduktionen divideret med 0,35,eller som forholdet mellem på den ene side energiindholdet i den fremstillede mængde elektricitetdivideret med 0,65 og på den anden side det totale energiindhold i de indfyrede brændsler. Denmetode, som virksomhederne vælger, skal benyttes i hele kalenderåret. Hvis energiindholdet ibrændsler ikke kan dokumenteres, anvendes energiindholdet som anført i denne bestemmelse.Virksomheder, der foretager opgørelse af energiindholdet i brændsler efter faktisk brændværdi,skal konstatere eller verificere brændværdien og på forlangende fremvise dokumentation herfor

- 25 -over for told- og skatteforvaltningen. Den producerede varme skal måles. Endvidere skal al denproducerede elektricitet måles. Energiindholdet udgør:Spildolie40,4 MJ/kgFyringstjære36,4 MJ/kgGas- og dieselolie35,9 MJ/lPetroleum34,8 MJ/lFuelolie40,4 MJ/kgLPG46,0 MJ/kgGas,somfremkommervedraffineringafmineralskolie(raffinaderigas)52,0 MJ/kgStenkul25,2 GJ/tKoks28,9 GJ/tJordoliekoks31,4 GJ/tBrunkulsbriketter og brunkul18,3 GJ//tBenzin32,9 MJ/lHalm14,5 MJ/kgTræaffald14,7 MJ/kgAndet affald9,4 MJ/kgNaturgas39,6 MJ/Nm3Biogas19,7 MJ/Nm3Forgasningsgas4,0 MJ/Nm3MJ = megajouleGJ = gigajoule.”12.§ 9, stk. 4, 2.og3. pkt.,affattes således:”Den del af afgiften, der overstiger 50,1 kr. pr. GJ fjernvarme ab værk (2015-niveau),tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes både afgiftspligtige varerefter denne lov og andre brændsler eller energikilder, nedsættes de 50,1 kr. pr. GJ fjernvarme(2015-niveau) forholdsmæssigt.”13.I§ 9, stk. 4,ophæves 4. og 5. pkt.14.§ 9, stk. 4, 5. pkt.,affattes således:”I perioden 2010-2014 er satserne nævnt i 2. og 3. pkt. som anført i bilag 3.”

- 26 -

15.I§ 9, stk. 4,indsættes som 6. pkt.:”Satserne nævnt i 2. og 3. pkt. reguleres efter § 32 a.”16.I § 9, indsættes somstk. 12:”Stk.12.Fritaget for afgift er et energiprodukt, der medgår direkte til produktion af et tilsvarendeenergiprodukt. Dette gælder dog ikke for energiprodukter, der anvendes som motorbrændstof.”17.§ 11, stk.1,affattes således:”Bortsetfra afgiften af benzin kan virksomheder, der er registreret efter merværdiafgiftsloven, fåtilbagebetalt afgiften efter denne lov1)2)af varer forbrugt i virksomheden,af de varer, der er medgået til fremstilling af varme, der er forbrugt ivirksomheden, og som er leveret særskilt til virksomheden fra et fjernvarmeværkeller anden varmeproducent, der er registreret efter merværdiafgiftsloven, ogaf de varer, der medgået til fremstilling af kulde, der er forbrugt i virksomheden,og leveret til virksomheden fra en kuldeproducent, der er registreret eftermerværdiafgiftsloven.”

3)

18.I §11, stk. 2,affattes sidste sætning således:”Det samme gælder afgiften for varer nævnt i § 1, stk. 1, nr. 15 og 16.”19.§ 11, stk. 4, 3.og4 pkt.,affattes således:”Endvidere ydes der ikke tilbagebetaling af afgiften af varme og varer, der direkte ellerindirekte anvendes til fremstilling af kulde, som leveres fra virksomheden. Tilbagebetalingkan heller ikke finde sted for varme og varer, der direkte eller indirekte anvendes tilfremstilling af kulde, eller af kulde leveret til virksomheden til køling af rum, hvor kølingensker af komfortmæssige hensyn.”20.§ 11, stk. 5, nr. 4, 1.og2. pkt.,affattes således:“En forholdsmæssig del af afgiften af varer, kulde og varme, der forbruges i anlæg, hvor derfremstilles såvel varme, kulde og varmt vand, der fremstillet på et selvstændigt anlæg ville

- 27 -være tilbagebetalingsberettiget, som ikke tilbagebetalingsberettiget varmeleverance,kuldeleverance, rumvarme og varmt vand, når en sådan forholdsmæssig fordeling kanopgøres. Den tilbagebetalingsberettigede andel opgøres som forholdet mellem på den ene sideden mængde energi, som forbruges i de tilbagebetalingsberettigede anlæg, og på den andenside energiindholdet i den samlede mængde fremstillede varme og kulde.”21.I§ 11, stk. 8, 1. pkt.,indsættes efter ”varer”: ”, kulde”.22.§ 11, stk. 9, 1.og2. pkt.affattes således:”I det omfang en del af det varme vand eller varmen, som der ydes tilbagebetaling for efter stk. 1,stk. 4, 2. pkt., eller stk. 5, efterfølgende nyttiggøres ved særlige installationer, der er indrettet tilindvinding af varme, nedsættes den samlede tilbagebetaling efter lov om afgift af elektricitet, lovom afgift af stenkul, brunkul og koks m.v., lov om afgift af naturgas og bygas og denne lov med46,3 kr. pr. gigajoule (GJ) varme (2015-niveau). For nyttiggjort overskudsvarme hidrørende fravarme produceret på virksomhedens eget kraftvarmeanlæg nedsættes tilbagebetalingen efter 1.pkt. til 37,0 kr. pr. GJ varme (2015-niveau).”23.§ 11, stk. 9, 10. pkt.,affattes således:”I perioden 2010-2014 er satserne nævnt i 1. og 2. pkt. som anført i bilag 4.”24.I§ 11, stk. 9,indsættes som 11. pkt.:”Satserne nævnt i 1. og 2. pkt. reguleres efter § 32 a.”25.Efter§ 11indsættes:”§ 11 a.Tilbagebetalingen af afgift efter § 11 nedsættes med 25,7 pct., jf. dog § 11 b, § 11 c og §11 d. For perioden 2010-2012 nedsættes tilbagebetalingen af afgift efter § 11 som anført i bilag 5.§ 11 b.Nedsættelsen af tilbagebetaling af afgift efter § 11 a finder ikke anvendelse for forbrugvedrørende rumopvarmning og varmt vand i staldbygninger, forbrug omfattet af tilbagebetalingefter § 11, stk. 3 og stk. 5, nr. 3, 2.-4. pkt., og andet forbrug, når det udelukkende vedrørerafgiftspligtig virksomhed efter merværdiafgiftsloven med jordbrug, husdyrbrug, gartneri, frugtavl,skovbrug, fiskeri, dambrug eller pelsdyravl. For dette forbrug nedsættes tilbagebetalingen af afgiftefter § 11 med 1,8 pct., jf. dog § 11 cStk. 2.En forholdsmæssig del af afgiften kan henregnes under stk. 1 i de tilfælde, hvor sammeanlæg forsyner såvel anvendelser omfattet af stk. 1 som andre anvendelser i virksomheden, når en

- 28 -sådan fordeling kan opgøres. § 11, stk. 5, nr. 4, finder tilsvarende anvendelse.Stk.3.For nyttiggjort overskudsvarme fra varme og varer for hvilke stk. 1 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 11, stk. 9, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 6. Satsen reguleres efter § 32 a.Stk. 4.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerfor hvilke stk. 1 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 11, stk.9, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 6.Satsen reguleres efter § 32 a.Stk.5.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 3 og stk. 4,finder § 11, stk. 9-12, tilsvarende anvendelse.§ 11 c.Tilbagebetalingen af afgift efter § 11 nedsættes med EU’s minimumsafgifter for varer ogvarme, der anvendes til opvarmning af væksthuse med et overdækket areal på mindst 200 m2 igartnerier, bortset fra væksthuse, hvorfra der foregår detailsalg, jf. bilag 7.Stk. 2.En forholdsmæssig del af afgiften kan henregnes under stk. 1 i de tilfælde, hvor sammeanlæg forsyner såvel anvendelser omfattet af stk. 1 som andre anvendelser i virksomheden, når ensådan fordeling kan opgøres. § 11, stk. 5, nr. 4, finder tilsvarende anvendelse.Stk. 3.For nyttiggjort overskudsvarme fra varme og varer, for hvilke stk. 1 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 11, stk. 9, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 6. Satsen reguleres efter § 32 a.Stk. 4.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerfor hvilke stk. 1 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 11, stk.9, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag 6.Satsen reguleres efter § 32 a.Stk. 5.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 3 og stk. 4,finder reglerne i § 11, stk. 9-12, tilsvarende anvendelse.§ 11 d.Nedsættelsen af tilbagebetaling af afgift efter § 11 a finder ikke anvendelse for varer, deranvendes til kemisk reduktion.Stk. 2.Nedsættelsen af tilbagebetaling af afgift efter § 11 a finder ikke anvendelse for varme ogvarer, der anvendes i elektrolyse.Stk. 3.Nedsættelsen af tilbagebetaling af afgift efter § 11 a finder ikke anvendelse for varme ogvarer, der anvendes direkte til opvarmning i metallurgiske processer. Opvarmningen skal foregå ianlæg, og de anvendte materialer skal gennem opvarmningen i anlæggene forandre kemisk ellerindre fysisk struktur.Stk. 4.Nedsættelsen af tilbagebetaling af afgift efter § 11 a finder ikke anvendelse for varme ogvarer, der anvendes direkte til opvarmning i mineralogiske processer. Opvarmningen skal foregå ianlæg, og de anvendte materialer skal gennem opvarmningen i ovnene forandre kemisk eller indrefysisk struktur.

- 29 -Stk. 5.Det er en betingelse for anvendelse af stk. 1-4, at varmen og varerne anvendes direkte tilprocesser, som er nævnt i bilag 1 til lov om kuldioxidafgift af visse energiprodukter.Stk. 6.En forholdsmæssig del af afgiften kan henregnes under stk. 1-4 i de tilfælde, hvorsamme anlæg forsyner såvel anvendelser omfattet af stk. 1-4 som andre anvendelser ivirksomheden, når en sådan fordeling kan opgøres. § 11, stk. 5, nr. 4, finder tilsvarendeanvendelse.Stk. 7.For nyttiggjort overskudsvarme fra varme og varer på hvilke stk. 1-4 finder anvendelse,nedsættes den samlede tilbagebetaling af afgift efter § 11, stk. 9, 1. pkt., alene med 62,7 kr. pr. GJvarme. I perioden 2010-2014 er satsen som nævnt i bilag 6. Satsen reguleres efter § 32 a.Stk. 8.For nyttiggjort overskudsvarme vedrørende eget kraft-varme-anlæg fra varme og varerpå hvilke stk. 1-4 finder anvendelse, nedsættes den samlede tilbagebetaling af afgift efter § 11,stk. 9, 2. pkt., alene med 50,1 kr. pr. GJ varme. I perioden 2010-2014 er satsen som nævnt i bilag6. Satsen reguleres efter § 32 a.Stk. 9.Ved opgørelsen af energiindholdet i nyttiggjort overskudsvarme, jf. stk. 7 og stk. 8,finder § 11, stk. 9-12, tilsvarende anvendelse.”26.§ 12, stk. 1, 2. og 3. pkt.,affattes således:”Tilbagebetalingsbeløbet for en periode omfatter afgiften efter denne lov, jf. dog § 11, stk. 2, 2,og 3. pkt., af de af virksomheden i perioden modtagne leverancer af afgiftspligtige olieprodukter,kulde og varme. Tilbagebetaling af afgiftsbeløbet for varme og kulde kan dog omfatte flereperioder under et.”27.I§ 12, stk. 10, 1. pkt.,indsættes efter ”varme”: ”og kulde”.28.§ 14, stk. 5, 1. pkt.,affattes således:”Registrerede oplagshavere og varemodtagere skal konstatere eller verificere vandindholdet ivarer omfattet af § 1, stk. 6, og på forlangende dokumentere dette over for told- ogskatteforvaltningen.”29.§ 14, stk. 6,affattes således:”Stk.6.Registrerede oplagshavere og varemodtagere skal føre regnskab over indkøb og forbrug afafgiftspligtige varer omfattet af § 1, stk. 6, for hver kategori af vandindhold.”30.I§ 16, stk. 1, 2. pkt.,ændres ”5-8” til: ”4-8”.31.§ 25, stk. 1, nr. 2,affattes således:

- 30 -

”2) overtræder § 1, stk. 7, § 3, stk. 1 eller 12, § 4, stk. 1, 5, 7 eller 8, 3. pkt., § 12, stk. 10, § 14,stk. 1-9 eller 10, § 15, stk. 1, § 22, stk. 2, 3 eller 4, eller § 29, stk. 3,”32.Efter § 32 indsættes:”§32 a.Reglerne om satsreguleringer i stk. 2 og 3 gælder for satser for 2015, hvorom det ved lover fastsat, at de reguleres efter denne bestemmelse.Stk. 2.Satserne, som er nævnt i stk. 1, reguleres årligt efter udviklingen i nettoprisindekset,som offentliggøres af Danmarks Statistik, jf. lov om beregning af et nettoprisindeks. Reguleringensker første gang for kalenderåret 2016.Stk. 3.Reguleringen af satserne foretages på grundlag af nettoprisindeksets årsgennemsnit i året2 år forud for det kalenderår, i hvilket satsen skal gælde. Satserne forhøjes eller nedsættes medsamme procent som den, hvormed nettoprisindekset er ændret i forhold til niveauet i 2013. Denprocentvise ændring beregnes med én decimal. De satser, der fremkommer efterprocentreguleringen, afrundes. Hvis en sats for 2015 er angivet med decimaler, skal denne satsved regulering og afrunding angives med samme antal decimaler. Hvis en sats for 2015 er angivetuden decimaler, skal denne sats ved regulering og afrunding også angives uden decimaler.”33.Overskriften til bilag 1 affattes således:”Centrale kraftværker og kraftvarmeværker”34.Efter bilag 1 indsættes:”Bilag2. Satser for mineralolieafgiftslovens § 1, stk. 1 og stk. 61. jan. –31. dec.2010Satser veddagtemperatur1) Gas- ogdieselolie, deranvendes sommotorbrændstof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattigdieselolie(svovlindhold højst0,005 pct.)5) Svovlfri diesel(svovl-indhold1. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

øre/l

277,4

282,5

287,6

292,7

298,0

øre/løre/l

205,6266,9

209,3271,8

213,1276,7

216,9281,6

220,8286,6

øre/l

247,9

252,4

257,0

261,5

266,2

øre/l

247,9

252,4

257,0

261,5

266,2

- 31 -højst 0,001 pct.):6) Fuelolie7) Fyringstjære8) Petroleum, deranvendes sommotorbrændstof9) Andenpetroleum10) Blyholdigbenzin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)12) Autogas (LPG)13) Andenflaskegas (LPG),der anvendes sommotorbrændstof14) Andenflaskegas (LPG) oggas (bortset fraLPG), derfremkommer vedraffinering afmineralsk olie(raffinaderigas)15)Karburatorvæske16) Smøreolie o.l.under pos. 27.10,34.03.19, 34.03.99,38.19 i EU’s KNEnergiafgift forbenzinækvivalenterefter stk. 3Energiafgift fordieselækvivalenterefter stk. 3Satser ved 15�C1) Gas- ogdieselolie, deranvendes sommotorbrændstof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattigdieselolie(svovlindhold højst0,005 pct.)5) Svovlfri dieseløre/kgøre/kgøre/l233209,7277,4237,2213,5282,5241,5217,3287,6245,8221,3292,7250,3225,2298,0

øre/løre/l

205,6459,8

209,3468,1

213,1476,6

216,9485,1

220,8493,9

øre/l

391,3

398,3

405,5

412,8

420,2

øre/løre/kg

172,6317,4

175,7323,1

178,8328,9

182,0335,0

185,3340,9

øre/kg

263,7

268,4

273,3

278,2

283,2

øre/l

429,2205,6

437,1209,3

445,0213,1

453,0216,9

461,1220,8

øre/l

øre/GJ

118,1

120,3

122,4

124,7

126,9

øre/GJ

69,1

70,4

71,7

72,9

74,2

øre/l

275,8

280,8

285,9

291,0

296,3

øre/løre/l

204,4265,4

208,1270,2

211,8275,1

215,6280,0

219,5284,9

øre/l

246,5

250,9

255,5

260,0

264,7

øre/l

246,5

250,9

255,5

260,0

264,7

- 32 -(svovlindhold højst0,001 pct.):8) Petroleum, deranvendes sommotorbrændstof9) Andenpetroleum10) Blyholdigbenzin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)15)Karburatorvæske

øre/l

275,8

280,8

285,9

291,0

296,3

øre/løre/l

204,4456,0

208,1464,2

211,8472,6

215,6481,1

219,5489,8

øre/l

388,0

395,0

402,1

409,4

416,7

øre/l

425,8

433,5

441,3

449,2

457,3

Bilag 3. Satser for mineralolieafgiftslovens § 9, stk. 41. jan. –31. dec.201045,91. jan. –31. dec.201146,71. jan. –31. dec.201247,51. jan. –31. dec.201348,41. jan. –31. dec.201449,3

Grænser fortilbagebetaling tilmomsregistreredevarmeproducentersamt forforholdsmæssignedsættelse

kr./GJ

Bilag 4. Satser for mineralolieafgiftslovens § 11, stk. 91. jan. –31. dec.201052,81. jan. –31. dec.201153,91. jan. –31. dec.201254,81. jan. –31. dec.201344,71. jan. –31. dec.201445,5

Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarmeNedsættelse aftilbagebetalingvedefterfølgendenyttiggørelseaf vand ogvarmeproduceret påvirksomhedenseget kraft-varmeværk

kr./GJvarme

kr./GJvarme

42,3

43,1

43,8

35,7

36,4

Bilag 5. Satser for mineralolieafgiftslovens § 11 a.1. jan. –31. dec.1. jan. –31. dec.1. jan. –31. dec.

- 33 -NedsættelseaftilbagebetalingPct.20107,820117,720127,7

Bilag 6. Satser for mineralolieafgiftslovens § 11 b, § 11 c og § 11 d1. jan. –31. dec.201057,31. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Nedsættelse aftilbagebetalingvedefterfølgendenyttiggørelse afvand og varmeNedsættelse aftilbagebetalingvedefterfølgendenyttiggørelse afvand og varmeproduceret påvirksomhedensegetkraft-varme-anlæg

kr./GJvarme

kr./GJvarme

45,8

46,7

47,5

48,4

49,3

Bilag 7. EU’s minimumsafgifterEnhed1) gas- og dieselolie til motorbrug2) anden gas- og dieselolie3) fuelolie4) fyringstjære5) petroleum til motorbrug6) anden petroleum7) autogas (LPG)8) anden flaskegas (LPG)Satser ved 15 �Cfor varer nævnt under nr. 1 og 5øre/løre/løre/kgøre/kgøre/løre/løre/løre/kgøre/lEU’s minimumssatser15,815,812,511,315,815,816,516,515,7

”§5I lov om kuldioxidafgift af visse energiprodukter, jf. lovbekendtgørelse nr. 889 af 17. august2006, som ændret ved § 5 i lov nr. 1536 af 19. december 2007, § 3 i lov nr. 524 af 17. juni 2008,§ 4 i lov nr. 528 af 17. juni 2008, § 110 i lov nr. 1336 af 19. december 2008 og § 18 i lov nr. 1344af 19. december 2008, foretages følgende ændringer:1.I§ 1, stk. 1,ændres ”en kuldioxidafgift” til: ”kuldioxidafgift m.v.”2.§ 2, stk. 1,affattes således:

- 34 -

”I perioden 2010-2014 er afgiftssatserne for de enkelte år som anført i bilag 2. For 2015 udgørafgiften for1) Gas- og dieselolie, 45,1 øre pr. liter.2) Fuelolie, 53,9 øre pr. kg.3) Fyringstjære, 48,5 øre pr. kg.4) Petroleum, 45,1 øre pr. liter.5) Stenkul (inkl. stenkulsbriketter), koks, cinders og koksgrus, 16,1 kr. pr. GJ eller 452,1 kr. pr.ton.6) Jordoliekoks, 15,6 kr. pr. GJ eller 516,0 kr. pr. ton.7) Brunkulsbriketter og brunkul, 16,1 kr. pr. GJ eller 306,8 kr. pr. ton.8) Elektricitet, 6,7 øre pr. kWh. Denne afgift benævnes energispareafgift.9) Autogas (LPG), 27,4 øre pr. liter.10) Anden flaskegas (LPG), 50,8 øre pr. kg.11) Gas (bortset fra LPG), der anvendes ved raffinering af mineralsk olie (raffinaderigas), 50,4øre pr. kg.12) Naturgas og bygas med en nedre brændværdi på 39,6 megajoule (MJ) pr. normal m3(Nm3),38,4 øre pr. Nm3.13) Andre varer henhørende under position 2713, 2714 eller 2715 i EU's kombineredenomenklatura) med et vandindhold på mindst 27 pct., 13,6 kr. pr. GJ ogb) med et vandindhold på mindre end 27 pct., 13,6 kr. pr. GJ.14) Benzin, 40,8 øre pr. liter.15) Smøreolie o.l. under pos. 27.10, 34.03.19, 34.03.99 og 38.19. i EU’s KN 45,1 øre pr liter.”3.§ 2, stk. 2, 1.og2. pkt.,affattes således:”Afgiftssatsen ved 150C for varer nævnt i stk. 1, nr. 1 og 4, udgør 44,8 øre pr. liter (2015-niveau)og for varer nævnt i stk. 1, nr. 14, udgør afgiften 40,4 ører pr. liter (2015-niveau). I perioden2010-2014 er satserne nævnt i 1. pkt. dog som anført i bilag 2.”4.I§ 2indsættes somstk. 6:”Satserne nævnt i stk. 1 og 2, reguleres efter § 32 a i lov om energiafgift af mineralolier mv. Itilfælde, hvor afgiftssatsen er angivet både ved dagtemperatur og ved 150C finder afgiftssatsenved dagtemperatur anvendelse ved udlevering til forbrug her i landet, jf. § 5, stk. 1, nr. 1.”5.I§ 5, stk. 1, nr. 1,indsættes efter ”14”: ”-15”.

- 35 -

6.I§ 7, stk., 1, nr. 1,indsættes efter ”14”: ”-15”.7.I§ 7, stk. 3”indsættes efter: ”kuldioxidafgift”: ”m.v.”.8.I§ 7, stk. 5, nr. 1,ændres ” og nr. 9-13” til: ”, nr. 9-13 og nr. 15”.9.I§ 7, stk. 5, nr. 2,ændres ” og nr. 9-11” til: ”, nr. 9-11 og nr. 15”.10.§ 7, stk. 7, 2. og 3 pkt.,affattes således:”Den del af afgiften, der overstiger 12,9 kr. pr. GJ fjernvarme ab værk (2015-niveau) eller 4,6 ørepr. kWh ab værk (2015-niveau) tilbagebetales. Hvis der ved fremstillingen af fjernvarmeanvendes både afgiftspligtige varer efter denne lov og andre brændsler eller energikilder,nedsættes de 12,9 kr. pr. GJ fjernvarme (2015-niveau) eller 4,6 øre pr. kWh ab værk (2015-niveau) forholdsmæssigt.”11.I§ 7, stk. 7,ophæves 4. og 5. pkt.7, stk. 7, 6. pkt., bliver herefter 4. pkt.12.§ 7, stk. 7, 4. pkt.,affattes således:”I perioden 2010-2014 er satserne nævnt i 2. og 3. pkt. som anført i bilag 3.”13.I§ 7, stk. 7,indsættes som 5. pkt.:”Satserne nævnt i 2. og 3. pkt. reguleres efter § 32a i lov om energiafgift af mineralolier mv.”14.Efter § 8 indsættes:”§8 a.Afgiften efter denne lov tilbagebetales for energiforbrug, som berettiger til tilbagebetalingefter reglerne i § 11 e i lov om afgift af elektricitet, § 11 d i lov om afgift af mineralolieproduktermv., § 10 d i lov om afgift af naturgas og bygas og § 8 d lov om afgift af stenkul, brunkul og koksmv.”15.I§ 9, stk. 2, 1. pkt.,ændres ” og 10-13” til: ”, 10-13 og 15” og ”§ 2, stk. 1, nr. 1-13” til: ”§2,stk.1, nr. 1-13 og 15”.16.I§ 9 a, stk. 1, 1, pkt.,ændres ” og 9-13” til: ”, 9-13 og 15”.

- 36 -

17.Efter § 9 a indsættes:”§9 b.Momsregistrerede virksomheder kan få tilbagebetalt afgiften efter denne lov af varme,der leveres fra en produktionsenhed med tilladelse til udledning af CO2, jf. § 9 i lov om CO2-kvoter, til virksomheden, og der anvendes til procesformål, som er tilbagebetalingsberettigedeefter § 11 i lov om energiafgift af mineralolieprodukter m.v., § 10 i lov om afgift af naturgasog bygas, § 8 i lov om afgift af stenkul, brunkul og koks m.v.Stk. 2.Andelen af en fjernvarmeleverance, som er leveret fra en produktionsenhed medtilladelse til udledning af CO2, jf. § 9 i lov om CO2-kvoter til virksomheden, skal fremgå affakturaen for fjernvarmeleverancen.Stk. 3.Der kan ikke opnås bundfradrag efter § 9 c for varme omfattet af stk.1.§ 9 c.Momsregistrerede virksomheder uden tilladelse til udledning af CO2efter lov om CO2-kvoter, som anvender afgiftspligtige brændsler omfattet af § 2, stk. 1, nr. 1-7 og 9-13, bortsetfra brændsler til fjernvarme i denne lov til formål nævnt i bilag 1 til loven, kan opnå etbundfradrag i virksomhedens betaling af afgifter af førnævnte brændsler og el omfattet af § 2,stk. 1, nr. 8, der anvendes til procesformål, som er tilbagebetalingsberettigede efter § 11 i lovom energiafgift af mineralolieprodukter m.v., § 10 i lov om afgift af naturgas og bygas og § 8i lov om afgift af stenkul, brunkul og koks m.v. og § 11 i lov om afgift af elektricitet. Såfremtvirksomheden ønsker at benytte bundfradrag efter denne lov, skal virksomheden anmeldedette til told- og skatteforvaltningen, inden udnyttelse af bundfradrag kan ske.Stk. 2.Bundfradraget ydes til virksomhedens driftsleder. Ved driftsleder forstås den juridiskeeller fysiske person, der ejer en produktionsenhed eller driver produktionsenheden for egenregning til formål nævnt i bilag 1 til loven. Ændringer vedrørende driftsledelse skal meddelestold og skatteforvaltningen.Stk. 3.Ved basisårene forstås perioden fra den 1. januar 2003 til den 31. december 2007. Hvisen produktionsenhed ikke har været i drift i alle basisårene, anvendes driftsperioden inden forbasisårene som basisår.Stk. 4.Uanset stk. 3 kan perioden fra den 1. januar 2007 til den 31. december 2007 anvendessom basisår.Stk. 5.Bundfradraget beregnes som en afgift beregnet som virksomhedens gennemsnitligeforbrug af afgiftspligtige brændsler til processer omfattet af bilag 1 bortset fra fjernvarme efterstk. 1 i basisårene ganget med de satser, der gælder for 2008 efter denne lov, fratrukketvirksomhedens gennemsnitlige nettoafgiftsbetaling i basisårene vedrørende forbrug afafgiftspligtige brændsler til tung proces-formål efter stk. 1. For virksomheder, der anvender2007 som basisår, beregnes bundfradraget som en afgift beregnet som virksomhedens forbrugaf afgiftspligtige brændsler til tung proces-formål bortset fra fjernvarme efter stk. 1 i 2007ganget med de satser, der gælder for 2008 efter denne lov, fratrukket virksomhedensnettoafgiftsbetaling i 2007 vedrørende forbrug af afgiftspligtige brændsler til tung proces-

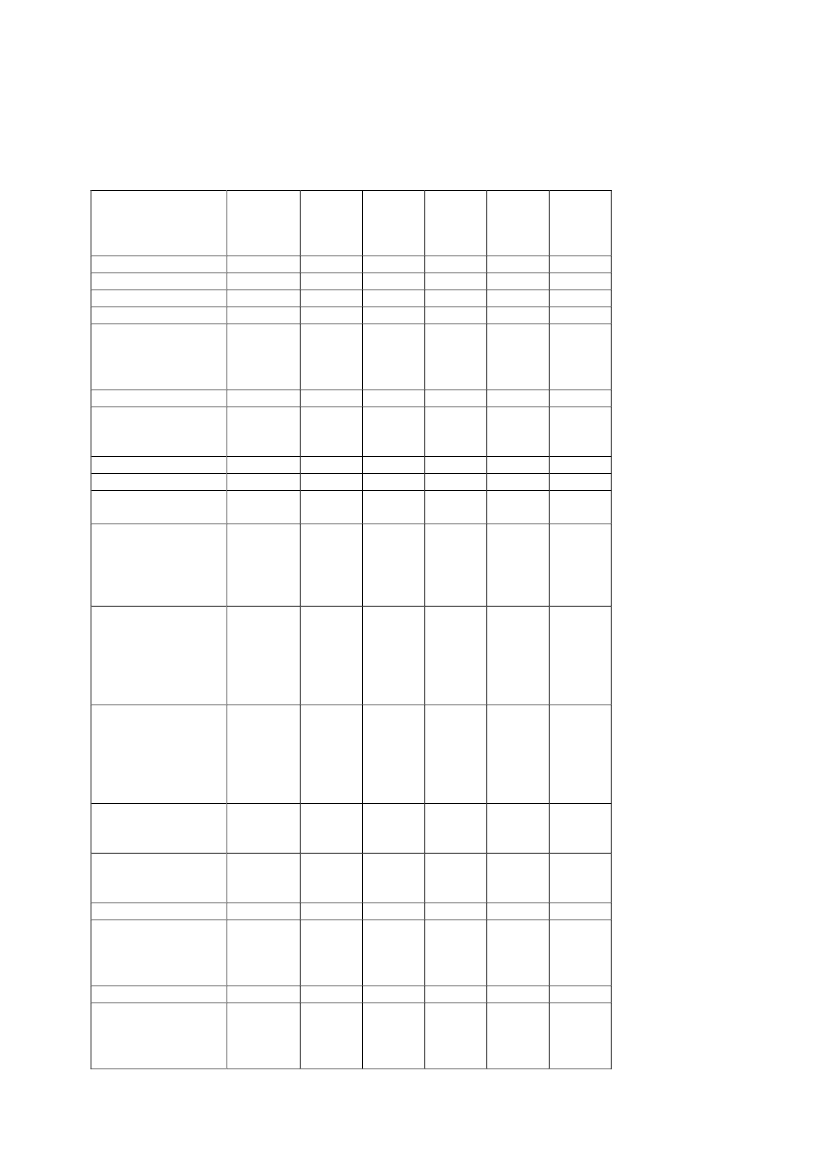

- 37 -formål efter stk. 1. I perioden 2009-15 forhøjes bundfradraget beregnet som ovenfor med 1,8pct. ved kalenderårets start.Stk. 6.Bundfradrag ydes kun, hvis brændselsforbruget til processer omfattet af bilag 1udgjorde mere end 10 pct. af virksomhedens samlede energiforbrug. Bundfradraget er knyttettil processer omfattet af bilag 1. Bortfalder virksomhedens processer omfattet af bilag 1, kanvirksomhedens driftsleder ikke længere opnå bundfradrag.Stk. 7.Bundfradraget beregnes for et kalenderår ad gangen. Bundfradraget kan dog ikkeoverstige afgiften. Uudnyttet bundfradrag i et år udbetales ikke og kan ikke overføres til andreår.Stk. 8.Ved udløbet af hvert kalenderår opgør virksomheden den samlede afgiftsbetaling forhvert brændsel og det samlede forbrug af hvert brændsel. Den samlede afgiftsbetaling iforhold til det samlede forbrug af hvert enkelt brændsel skal mindst udgøre minimumssatsernei bilag 5. Er dette ikke tilfældet, skal dette indberettes til told- og skatteforvaltningen, og derskal indbetales et beløb, således at den samlede afgiftsbetaling for hvert kalenderår mindstudgør minimumssatserne i bilag 5.Stk. 9.Skatteministeren kan fastsætte nærmere regler for indberetning og administration afindbetaling af skyldig minimumsafgift.”18.I§ 10, stk. 6,indsættes efter ”kuldioxidafgift”: ”m.v.”.19.I§ 11,ændres ”9-14” til: ”9-15”.20.I§ 12, stk. 1, nr. 1,indsættes efter ”14”: ”-15”.21.I§ 13, stk. 2, nr. 1,indsættes efter ”14”: ”-15”.22.I§ 14, nr. 1,indsættes efter ”14”: ”-15”.23.I§ 18, 2. pkt.,indsættes efter ”14”: ”-15”.24.Efter bilag 1 indsættes:”Bilag2. Satser for kuldioxidafgiftslovens § 2, stk. 1, 2 og 41. jan.– 31.Dec.201041,349,344,441,31. jan.– 31.Dec.201142,050,245,242,01. jan.– 31.Dec.201242,851,146,042,81. jan.– 31.Dec.201343,552,046,843,51. jan.– 31.Dec.201444,352,947,644,3

1) gas- og dieselolie2) fuelolie3) fyringstjære4) petroleum

øre/løre/kgøre/kgøre/l

- 38 -5) stenkul (inkl.Stenkulsbriketter),koks, cinders ogkoksgrus6) jordoliekoks7) brunkulsbriketterog brunkulelektricitet8) elektricitet9) autogas (LPG)10) anden flaskegas(LPG)11) gas (bortset fraLPG), der anvendesved raffinering afmineralsk olie(raffinaderigas)12) naturgas ogbygas med en nedrebrændværdi på 39,6megajoule(MJ)/normal m3(Nm3 )13) andre varerhenhørende underposition 2713, 2714eller 2715 i EU’skombineredenomenklatura) med etvandindhold påmindst 27 pct.b) med etvandindhold påmindre end 27 pct.14) benzin15) Smøreolie o.l.under pos. 27.10,34.03.19, 34.03.99,38.19 i EU’s KNKul efter vægtstenkul (inkl.stenkulsbriketter),koks, cinders ogkoksgrusjordoliekoksbrunkulsbriketter ogbrunkulVarer omfattet af stk.1, nr. 13, litra aVarer omfattet af stk.1, nr. 13, litra bSatser ved 15�C:for varer nævnt understk. 1, nr. 1 og 4for varer nævnt underkr./GJ14,815,015,315,615,9

kr./GJkr./GJ

14,314,8

14,615,0

14,815,3

15,115,6

15,415,9

øre/kWhøre/løre/kgøre/kg

6,225,146,546,1

6,325,647,346,9

6,426,048,247,7

6,526,549,048,6

6,627,049,949,5

øre/Nm3

35,1

35,7

36,4

37,0

37,7

kr./GJ

12,4

12,7

12,9

13,1

13,4

kr./GJ

12,4

12,7

12,9

13,1

13,4

øre/løre/l

37,341,3

37,942,0

38,642,8

39,343,5

40,044,3

kr./t

413,5

420,9

428,5

436,2

444,1

kr./tkr./tkr./tkr./t

471,9280,6355,7467,6

480,4285,6362,1476,0

489,1290,8368,6484,6

497,9296,0375,2493,3

506,9301,3382,0502,2

øre/løre/l

41,037,0

41,837,6

42,538,3

43,339,0

44,139,4

- 39 -stk. 1, nr. 14

Bilag 3. Satser for kuldioxidafgiftslovens § 7, stk. 71. jan. –31. dec.201011,81. jan. –31. dec.201112,01. jan. –31. dec.201212,21. jan. –31. dec.201312,51. jan. –31. dec.201412,7

Grænser vedr.tilbagebetaling tilmomsregistreredevarmeproducenterGrænser vedr.tilbagebetaling tilmomsregistreredevarmeproducenter

kr./GJfjernvarmeab værkøre/kWhfjernvarmeab værk

4,3

4,3

4,4

4,5

4,6

”§6I lov nr. 528 af 17. juni 2008 om ændring af lov om afgift af elektricitet og forskellige andre love(implementering af energiafgiften), foretages følgende ændring:§ 10affattes således:”§10.Skatteministeren fastsætter tidspunktet for lovens ikrafttræden, jf. dog stk. 2, 3, 4 og 6.Stk. 2.§ 2, nr. 4 og 9, § 3, nr. 5-11, og § 4, nr. 14, træder i kraft dagen efter bekendtgørelsen iLovtidende og har virkning fra ikrafttrædelsen.Stk. 3.§§ 1-9 finder anvendelse på afgiftspligtige varer, der fra lovens ikrafttræden udleveres tilforbrug fra registrerede virksomheder, forbruges af registrerede virksomheder, angives tilfortoldning, modtages fra udlandet eller medbringes fra udlandet.Stk. 4.For løbende leverancer, for hvilke afregningsperioden påbegyndes inden lovensikrafttræden og afsluttes efter dette tidspunkt, beregnes den ændrede afgift af så stor en del afleverancen, som tidsrummet for lovens ikrafttræden til afregningsperiodens afslutning udgør iforhold til den samlede afregningsperiode. Med told- og skatteforvaltningens tilladelse kan derforetages afrunding ved opgørelse af den brøkdel af leverancerne, hvoraf der skal betales afgift.Stk. 5.Stk. 3 og 4 finder tilsvarende anvendelse for de efterfølgende afgiftsforhøjelser pr. 1.januar 2010, pr. 1. januar 2011, pr. 1. januar 2012, pr. 1. januar 2013, pr.1. januar 2014, pr. 1.januar 2015 og frem.Stk. 6.Klima- og energiministeren fastsætter tidspunktet for ikrafttrædelsen af §§ 7 og 8 omændringerne af elproduktionsloven og elforsyningsloven.Stk. 7.Træder loven ikke i kraft en 1. januar, nedsættes bundfradraget, jf. § 9 c i lov omkuldioxidafgift af visse energiprodukter som affattet ved denne lovs § 4, nr. 13, forholdsmæssigt.”§7

- 40 -

I lov nr. 472 af 17. juni 2008 om afgift af kvælstofoxider foretages følgende ændringer:1.I§ 2indsættes somstk. 3:”Stk.3.For kalenderår efter 2015 reguleres satserne i stk. 1, nr. 6, og stk. 2 efter § 32 a i lov omenergiafgift af mineralolieprodukter mv.”2.I§ 6, stk. 6,ændres”fastsætter”til:”kan fastsætte”.3.I§ 10, stk. 5ændres”fastsætter”til:”kan fastsætte”.4.§ 23affattes således:”§23.Loven træder i kraft fra den 1. januar 2010, jf. dog stk. 2.Stk. 2.Skatteministeren fastsætter tidspunktet for ikrafttræden og virkning af § 9, stk. 1 og 2, og §10.”§8I lov om afgift af svovl, jf. lovbekendtgørelse nr. 78 af 8. februar 2006, som ændret ved § 6 i lovnr. 1536 af 19. december 2007, § 5 i lov nr. 524 af 17. juni 2008 og § 93 i lov nr. 1336 af 19.december 2008, foretages følgende ændringer:1.§ 2, stk. 1-5,affattes således:”Afgiften udgør 23,0 kr. pr. kg svovl (2015-niveau) i varerne, der er nævnt i § 1.Stk. 2.Registrerede virksomheder kan efter ansøgning til told- og skatteforvaltningen betale afgiftaf udledningen af svovldioxid (SO2) for de varer, der forbruges i virksomheden, i stedet for af detafgiftspligtige indhold af svovl i disse varer. Afgiften udgør 11,5 kr. pr. kg svovldioxid (SO2)udledt til luften (2015-niveau). Virksomheden skal gennemføre målinger af den samlede mængdeaf svovl udledt til luften, jf. dog stk. 3.Stk. 3.Såfremt registrerede virksomheder, som anvender varer omfattet af § 1, nr. 14, med etafgiftspligtigt svovlindhold, ikke foretager måling af den samlede mængde svovl udledt til luften,opgøres afgiften ud fra virksomhedens forbrug af disse varer. Afgiften udgør for:1) Træpiller med svolvholdigt bindemiddel2) Halm3) Affald46,1 kr. pr. t (2015-niveau)26,5 kr. pr. t (2015-niveau)10,4 kr. pr. t (2015-niveau)

- 41 -Stk. 4.For virksomheder, der ikke indkøber brændsler omfattet af § 2, stk. 3, kan afgiften opgørestil 81,0 øre pr. GJ nyttiggjort varme eller elproduktion (2015-niveau).Stk. 5.Satserne, der er nævnt i stk. 1-4, reguleres efter § 32 a i lov om mineralolieprodukter mv. Iperioden 2010-2014 er satserne, der er nævnt i stk. 1-4, som angivet i bilag 1.”2.§ 9, stk. 6,affattes således:”Stk. 6.Virksomheder, der forbruger varer nævnt i § 1, nr. 5-7, og halm og træpiller medsvovlholdigt bindemiddel som nævnt i § 1, nr. 14, der begrænser udledningen af svovldioxid tilluften gennem røgrensning, binding af svovl i andre materialer m.v., og som ikke foretager målingaf den bortrensede eller bundne mængde svovl, kan beregne godtgørelsen efter en standardsats.De satser, der er nævnt i nr. 1 og 2, reguleres efter § 32a i lov om mineralolieprodukter mv. Iperioden 2010-2014 er satserne, der er nævnt i nr. 1 og 2, som angivet i bilag 2.”Standardsatsen udgør for:1) Brændsel nævnt i § 1, nr. 5-7:a) 23,1 kr. pr. t indfyret brændsel (2015-niveau). Der anvendes i risteanlæg eller »fluidbed«-anlæg.b) 5,8 kr. pr. t indfyret brændsel, der anvendes i andre anlæg (2015-niveau).2) Brændsel nævnt i § 1, nr. 14, jf. dog stk. 7:a) 9,2 kr. pr. t for træpiller med svovlholdigt bindemiddel (2015-niveau),b) 9,2 kr. pr. t for halm (2015-niveau).3.Bilag 1 og 2affattes således:”Bilag1. Satser for svovlafgiftslovens § 2, stk. 1-41. jan.– 31.dec.2010Afgift/kg. svovl ide i §1 nævntevarerAfgift/kg.svovldioxid udledttil luftenAfgift opgjort udfra forbrug afvarer:1)Træpiller medsvovlholdigtbindemiddel2) Halm3) Affald1. jan.– 31.dec.20111. jan.– 31.dec.20121. jan.– 31.dec.20131. jan.– 31.dec.2014

kr./kg

21,0

21,4

21,8

22,2

22,6

kr./kg

10,5

10,7

10,9

11,1

11,3

kr./tkr./tkr./t

42,224,39,5

43,024,79,7

43,725,19,8

44,525,610,0

45,326,110,2

- 42 -øre/GJnyttig-gjortvar-me-ellerelproduk-tion

Forandrebrændsler end i§2, stk. 3

74

75

77

78

79

Bilag 2. Satser for svovlafgiftslovens § 9, stk. 6Godtgørelseforbegræns-ningafudledningafsvovldioxidFor brændsel nævnt i §1, nr. 5-7:Brændsel anvendt iriste-anlæg eller ”fluidbed”-anlægBrændsel anvendt iandre anlæg.For brændsel nævnt i §1, nr. 14Træpillermedsvovlholdigtbindemiddel.Halm1. jan.– 31.dec.20101. jan.– 31.dec.20111. jan.– 31.dec.20121. jan.– 31.dec.20131. jan.– 31.dec.2014

kr./tkr./t

21,15,3

21,55,4

21,95,5

22,35,6

22,75,7

kr./tkr./t

8,48,4

8,68,6

8,88,8

8,98,9

9,19,1