Skatteudvalget 2008-09

SAU Alm.del Bilag 263

Offentligt

Foreningen af Statsautoriserede RevisorerKronprinsessegade 8, 1306 København K. Telefon 33 93 91 91Telefax nr. 33 11 09 13 e-mail: [email protected] Internet:www.fsr.dk

SkatteministerietNicolai Eigtveds Gade 281402 København KE-mail:[email protected], [email protected]29. marts 2009mbl (X:\Faglig\HORSVAR\2009\H033-09.doc)Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love(Harmonisering af selskabers aktie- og udbyttebeskatning m.v.) H033-09Skatteministeriet har 20. marts 2009 fremsendt ovennævnte udkast med anmodning ombemærkninger.Foreningen af Statsautoriserede Revisorer (FSR) bemærker, at det på grund af den kortehøringsfrist er sandsynligt, at der efterfølgende vil blive fundet forhold som burde værekommenteret, men for nærværende har FSR følgende bemærkninger:Forslagets bestemmelser om beskatning, herunder især lagerbeskatning, af unoterede aktier,der ikke er datterselskabsaktier, vil efter FSR’s opfattelse have betydelige negativevirkninger, og vil medføre en fuldstændig arbitrær beskatning, jf. nærmere nedenfor. FSR ståruforstående overfor denne del af lovudkastet.Endvidere giver afskaffelse af omkostningsdækning i skattesager for selskaber m.fl. anledningtil betydelige retssikkerhedsmæssige bekymringer.Det må endvidere anses for betænkeligt at vedtage ændringer, der skal træde ikraft forindkomståret 2010 i det omfang dette indkomstår allerede er påbegyndt forud forlovforslagets vedtagelse.Datterselskabsaktier og koncernselskabsaktierTil § 1, nr. 6 (datterselskabsaktier og koncernselskabsaktier)

2

§ 4A, stk. 2Beskatningen af avancer på aktier i datterselskaber, der er beliggende i lande, hvormedDanmark ikke har en dobbeltbeskatningsoverenskomst skærpes, således at avancernebeskattes uanset ejertid. Dette gælder dog ikke såfremt selskaberne er koncernforbundne.FSR finder det uhensigtsmæssigt at beskatningen af afkast på investeringer i udlandetafhænger af, hvor stor en ejerandel det danske selskab har af det udenlandske selskab. Vælgeret dansk selskab således at investere i et ikke-DBO land via et joint venture, risikerer detdanske selskab, at indkomsten beskattes to gange, dels i form af løbende beskatning i detudenlandske selskab, dels i form af aktieavance hos den danske aktionær, når aktierne afstås.Ejer selskabet derimod mere end 50% af stemmerne, således at selskaberne bliverkoncernforbundne, vil en avance på aktierne være skattefri for det danske selskab.Beskatningen af aktieavancer fra selskaber i visse lande medfører, at skattemæssigeovervejelser kan blive afgørende for, hvordan en virksomhed vælger at organisere sig. Vælgeret dansk selskab via et joint venture at etablere sig i udlandet med et fast driftssted, vilindkomsten ikke blive beskattet i Danmark på grund af territorialprincippet iselskabsskattelovens § 8, stk. 2. Etableres derimod et joint venture i form af et selskabbeskattes avancerne på aktierne.FSR mener, at denne forskel i beskatningen på grund af ejerandel og på grund aforganisationsform, er ubegrundet og lægger hindringer i vejen for danske selskabersinvesteringer globalt via et joint venture.Derudover skal det nævnes, at såfremt ønsket med den forslåede bestemmelse er, at undgåinvesteringer i finansielle selskaber i ikke-EU/DBO-lande, har Folketinget netop vedtaget enændring af aktieavancebeskatningslovens § 19 vedrørende investeringsselskaber. Detforekommer usammenhængende, hvis der allerede nu sker en yderligere skærpelse afbeskatningen.§ 4 A, stk. 3:Den foreslåede § 4 A, stk. 3 indebærer, at det er en betingelse for, at en aktiepost kan ansesfor "datterselskabsaktier", at "moderselskabetikke af dets aktionærer er indsat som ejer af

3datterselskabsaktierne med henblik på at opnå mindst 10% af aktiekapitalen. 1. pkt. finderalene anvendelse i tilfælde, hvor moderselskabets primære funktion er ejerskab af aktier idatterselskabet og hovedparten af moderselskabets aktiekapital direkte eller indirekte ejes afselskaber, hvis indirekte besiddelse af datterselskabet er mindre end 10% af aktiekapitalen".Det er FSR’s opfattelse, at formuleringen i stk. 3 vil ramme generationsskiftemulighederne ogpåvirke en række danske familieejede virksomheder, hvor ejerandelene ofte i 2. ellerefterfølgende generationer indirekte er mindre end 10%.Endvidere finder FSR det betænkeligt, at lovgivningen indeholder subjektive kriterier, så som”indsat som ejer”, ”primære funktion” og ”hovedparten”. Sådanne kriterier skaber betydeligusikkerheder, jf. nedenstående spørgsmål.Indskudte holdingselskaber anvendes ofte i generationsskifte til virksomhedens ledelse, nårgenerationsskiftet ønskes foretaget successiv til en lidt bredere ledelseskreds. De indskudteholdingselskaber anvendes i disse forbindelser ofte til opsparing og finansiering af detendelige generationsskifte.Et eksempel herpå er et generationsskifte af en virksomhed, hvor der i første omgangoverdrages 40% til nære medarbejdere, hvoraf den øverste direktør skal eje 25%, medens treøvrige ledere hver skal eje 5%. De øvrige ledere etablerer derfor et fælles holdingselskab tilaktiekøbet med tilhørende aktionæroverenskomst.Det endelig generationsskifte gennemføres senere ved, at de resterende 60% sælges til de fireefter samme ejerfordeling.De tre øvrige ledere vil med de foreslåede regler efter den første del af generationsskiftet bliveanset for at være porteføljeaktionærer, således at deres mulighed for at deltage i den anden delaf generationsskiftet vil være væsentlig ringere end for den øverste direktør.Den foreslåede regel forringer muligheden for generationsskifte til nære medarbejdere, og børderfor fjernes eller omformuleres.

4En række danske familie-/fondsejede virksomheder ejet i 2. eller efterfølgende generationervil tillige blive påvirket af de nye regler for beskatning af porteføljeaktier, idet disse udoverfamilieejerskabet ofte er kontrolleret af en fond. Dette er gældende for nogle af Danmarksstørste virksomheder.Ejerandelene bliver som følge af familiernes størrelser derfor ofte små og under 10%, hvorforejerskabet typisk sker via holdingselskaber for de enkelte familiegrene. Hvis en fondeksempelvis ejer 75% og tre børn via egne holdingselskaber og et fælles holdingselskaber ejer25%, vil holdingselskabernes aktiebesiddelse blive anset for porteføljeaktier med løbendebeskatning til følge. Finansiering af skatten kan alene ske ved salg af aktier i familieselskabet,udlodning eller låneoptagelse.De foreslåede regler vil således forringe mulighederne for at opretholde familiernes ejerskabaf en række danske virksomheder. Såfremt denne konsekvens ikke ønskes, bør reglerne entenudgå eller justeres.I visse tilfælde kan der være indskudte holdingselskaber i flere led, hvorfor det i loven børpræciseres, at lagerbeskatning af porteføljeaktier kun skal ske i det øverste moderselskab.Det er FSR's opfattelse, at bestemmelsen bør præciseres. Med den foreslåede formulering vilder være en lang række situationer, hvor anvendelsen af bestemmelsen giver anledning tilfortolkningstvivl.I det følgende opregnes et antal situationer, hvor FSR ønsker bestemmelsens anvendelseforklaret:1 Udgangspunktet er et eksempel, hvor 5 personer har organiseret deres ejerskab til etdriftsselskab således, at hver person har sit 100 % ejede holdingselskab, og hvor de5 holdingselskaber hver ejer 20 % af et moderselskab, der ejer aktierne i driftsselskabet.Holdingselskabernes aktiebesiddelse i moderselskabet falder i denne situation ikke indunder reglen i § 4 A, stk. 3, idet hvert holdingselskabs indirekte ejerskab til driftsselskabeter mindst 10 %. Hvad gælder, hvis 60 % af aktierne i datterselskabet frasælges, således athvert holdingselskab indirekte ejer 8 % af aktierne i driftsselskabet? Vi antager, at reglen i

5denne situation ikke finder anvendelse, idet moderselskabet ikke oprindeligt er indsat meddet formål at opnå mindst 10 % af aktiekapitalen.2 Hvad gælder, hvis moderselskabet foruden aktier i datterselskabet har haft sin egen drift,men vælger at sælge/omstrukturere driften ud, sådan at moderselskabet bagefter kun ejeraktier i datterselskabet? Vi antager, at reglen heller ikke i denne situation finderanvendelse, idet moderselskabet ikke oprindeligt er indsat med det formål at opnå mindst10% af aktiekapitalen.3 Hvad gælder, hvis moderselskabets ejerandel i driftsselskabet ved etableringen afstrukturen udgjorde 40 %, men der efterfølgende erhverves yderligere aktier i drifts-selskabet, således at ejerandelen bliver 50 % eller mere?4 Hvad gælder, hvis moderselskabet ejer aktier i to (eller flere) selskaber? I det ene selskabejes 60 %, i det andet ejes 40 %? Er det i denne situation afgørende, hvilken aktiepost derhar den højeste værdi? Er det i bekræftende fald den regnskabsmæssige indre værdi?Baseret på værdiansættelsen i moderselskabsregnskabet eller baseret på egenkapitalen idriftsselskaberne?5 Hvad forstås der ved "moderselskabets primære funktion"? Skal der lægges vægt påaktiviteten i moderselskabet, herunder f.eks. hvad de ansatte medarbejdere er beskæftigedemed, eller hvorledes det regnskabsmæssige resultat (eller det skattemæssige?) indtjenes?Skal udtrykket "funktion" forstås på samme måde som i transfer pricing terminologi?6 Hvad forstås ved ”…hovedparten af moderselskabets aktiekapital…”. FSR går ud fra atder er tale om porteføljeaktier, hvis over 50% af aktiekapitalen i moderselskabet er ejet afselskaber, som hver indirekte ejer mindre end 10% af aktiekapitalen i datterselskabet?Modsat må der være tale om datterselskabsaktier, hvis over 50% af aktiekapitalen imoderselskabet er ejet af selskaber som hver indirekte ejer mere end 10% af aktiekapitaleni datterselskabet? FSR går endvidere ud fra at dette betyder, at samtlige moderselskabetsaktier i datterselskabet anses for at være datterselskabsaktier, selvom den resterende del(under 50%) af moderselskabets aktier er direkte eller indirekte ejet af selskaber, hvisindirekte besiddelse af datterselskabet er mindre end 10%? Skatteministeriet bedesbekræfte, at det skal afgøres for hvert enkelt moderselskab, hvorvidt ”... hovedparten af

6moderselskabets aktiekapital direkte eller indirekte ejes af selskaber, hvis indirektebesiddelse af datterselskabet er mindre end 10 pct. af aktiekapitalen.” Skatteministerietbedes endvidere bekræfte at dette er tilfældet uanset om det datterselskab sommoderselskabet ejer aktier i selv er et moderselskab.7 Hvad gælder, hvis moderselskabet ejer 40 % af driftsselskabet, og alle involveredepersoner og selskaber er udenlandske, hvorefter et dansk selskab erhverver et af de5 holdingselskaber? I denne situation er moderselskabet ikke af dets aktionærer indsatsom ejer af datterselskabsaktierne med henblik på at opnå mindst 10 % af aktiekapitalen.8 Vil stk. 3 finde anvendelse i samtlige forhold, hvor flere selskaber har valgt at investeregennem et fælles holdingselskab eller vil der eksempelvis kunne ses bort framoderselskaber, der direkte eller indirekte ejes af medarbejdere i driftsselskabet? I relationtil de ændrede regler for investeringsselskaber med L 23, blev der specifikt indsat enbestemmelse i ABL § 19, stk. 4, der undtager medarbejder-ejede selskaber fra – undersærligt fastlagte betingelser - at blive omfattet af definitionen for investeringsselskaber,hvilket ligeledes kunne overvejes i relation til § 4 A, stk. 3.9 Hvad gælder, hvis aktieposten i driftsselskabet er på 40 % - der er kun ét driftsselskab -samtidig med at der i moderselskabet er en obligationsbeholdning, en kontantbeholdningeller andre aktiver, hvis værdi overstiger værdien af aktierne i driftsselskabet? Hvordanafgøres det i f. eks. sådanne tilfælde hvad der er moderselskabets primære funktion?

Vil vurderingen af om moderselskabet ”..af dets aktionærer er indsat som ejere afdatterselskabsaktierne..” også omfatte en ejerstruktur som er etableret inden lovensikrafttræden for indkomståret 2010 eller vil det alene være en vurdering, der får betydning iforhold til nye strukturer, etableret efter lovens ikrafttræden?§ 4 B, stk. 1Ifølge den foreslåede § 4 B, stk. 1, afgrænses koncernselskabsaktier med henvisning til, at detskal være en aktieavance opstået mellem selskaber, som er eller kan sambeskattes efter SEL §31 eller § 31 A.

7Vil en aktiebesiddelse på 1% som et sambeskattet datterselskab ejer i et søsterselskab, somindgår i den samme sambeskatning, være omfattet af § 4 B, stk. 1, sådan at avancer (ogudbytter) på 1%'s aktiebesiddelsen kan modtages skattefrit?§ 4 B, stk. 2Den foreslåede regel i § 4 A, stk. 3, vedrørende imødegåelse af "omvendte juletræer", skalefter § 4 B, stk. 2 også være anvendelig i forhold til koncernselskabsaktier. Det bedesbekræftet, at et moderselskabs funktion som "administrationsselskab" i en sambeskatning f.eks. på grund af besiddelse af aktier med relativt stor stemmevægt medfører, at den primærefunktion ikke kan siges at være ejerskab af aktier i datterselskabet.PorteføljeselskaberTil § 1, nr. 10 (porteføljeaktier)Ifølge lovudkastet lægger skatteministeren op til, at avancer på porteføljeaktier, dvs. aktiersom ikke er koncernselskabsaktier eller datterselskabsaktier, bliver skattepligtige uansetejertid.FSR finder det meget beklageligt at Danmark modsat flere af de lande vi normaltsammenligner os med, vil indføre beskatning af unoterede porteføljeaktier. Således fremgårdet af Skattekommissionens baggrundsnotat vedrørende harmonisering af selskabersbeskatning af udbytte og avancer, at lande som Sverige, Norge og Tyskland ikke beskatteravancer på unoterede aktier.FSR anser en generel beskatning af unoterede porteføljeaktier for at være yderst skadelig fordanske investorers motivation til at investere i små og mellemstore virksomheder (ikke mindstsammenholdt med beskatning efter lagerprincippet, jf. nedenfor). Der vil således utvivlsomtvære mange investorer, der helt vil afholde sig fra at foretage investeringer i unoteredeporteføljeaktier, hvilket vil betyde at virksomheder, der ikke er noteret på en børs, vil få sværtved at rejse den nødvendige kapital til driften og fremtidige investeringer.Hertil kommer, at beskatningen vil medføre en reel dobbeltbeskatning, idet indkomsten delsbeskattes hos selskabet og dels beskattes hos selskabsaktionæren. Denne dobbeltbeskatninghæmmer utvivlsomt både mulighederne for og motivationen til, at foretage yderligereinvesteringer.

8Sammenholdt med den nuværende økonomiske situation, hvor det er svært for mangevirksomheder at rejse kapital via lån må skattepligten for porteføljeinvestorerne forventes atvære særlig generende.

Til § 1, nr. 10 og nr. 30 (skattepligt på porteføljeaktier efter lagerprincip)Overordnede bemærkninger:Skatteministeren lægger endvidere op til at avancer på aktier, der ikke opfylder betingelsernefor at være enten datterselskabsaktier eller koncernselskabsaktier skal beskattes efter etlagerprincip, dvs. en løbende beskatning af forskellen mellem værdien af aktierne ultimo ogprimo.Beskatning efter et lagerprincip bryder med et grundlæggende princip i dansk skatteret om, atbeskatningen sker efter evne. Aktionæren risikerer således at blive beskattet af en stigning iværdien af aktierne uanset om aktierne afstås, og således uanset om aktionæren har evnen tilat betale skatten.Endvidere har beskatning efter et lagerprincip den uheldige konsekvens, at såfremt aktiernesværdi stiger i år 1, hvorefter værdien falder i år 2, vil aktionæren blive beskattet i år 1,hvorimod aktionæren ikke nødvendigvis har mulighed for at anvende tabet i år 2 eller senereår. Beskatning efter et lagerprincip vil derfor være ekstremt likviditetskrævende for mangeinvestorer.Efter FSR’s opfattelse medfører princippet, at selskaber ofte bliver nødt til at sælge ud afinvesteringer med henblik på at kunne finansiere skat af urealiseret værdistigning elleralternativt optage belåning til betaling af skatten. For selskaber med investeringer i unoteredeaktier vil det ofte være vanskeligt at sælge aktierne, hvorfor der i mange tilfælde ikke pådenne måde kan skabes finansiering.For investorer, der primært investerer i opstartsvirksomheder vil investoren ofte ikke havelikviditeten til at betale skatten, idet nystartede selskaber ofte ikke foretager udlodningerenten pga. manglende evne eller fordi en positiv indkomst nødvendigvis skal bruges påyderligere investeringer i virksomheden.

9

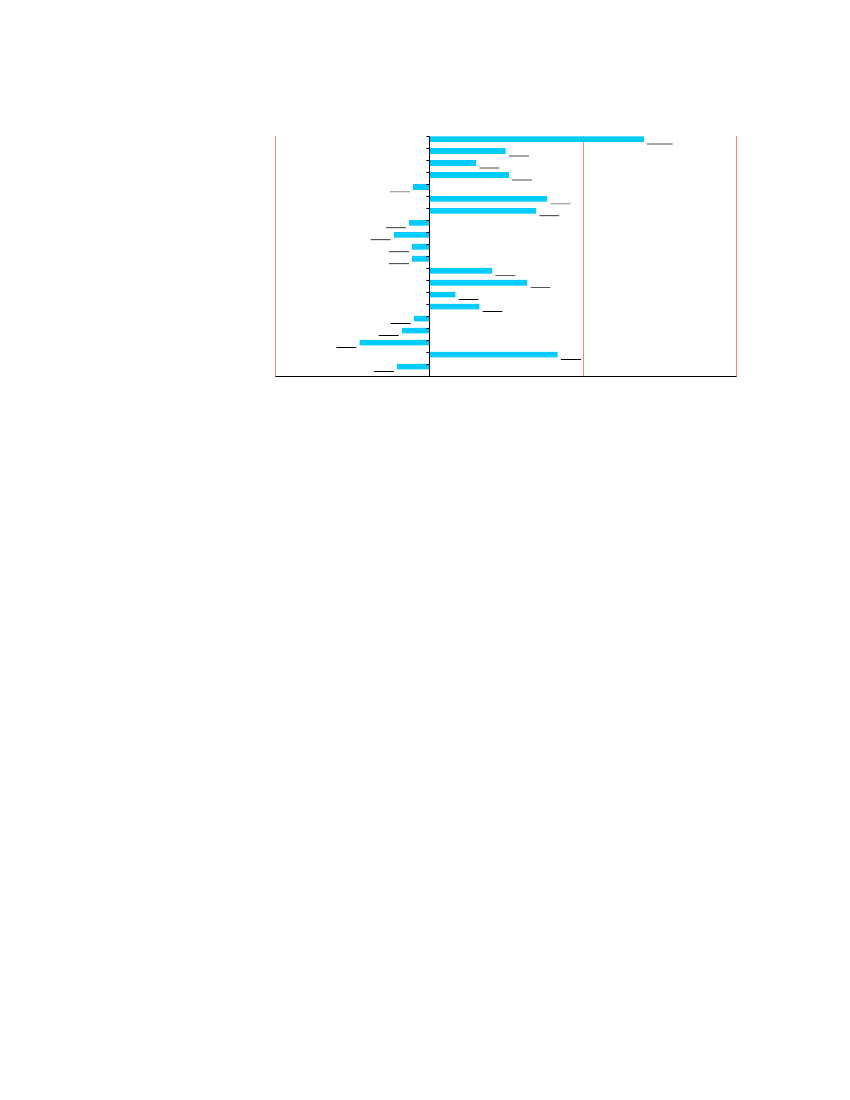

Samtidig vil værdien af aktierne ofte vise sig at stige meget de første år, hvis selskabetspotentiale i markedet viser sig.Forslaget om lagerbeskatning medfører derfor en stor risiko for, at investeringslystenbegrænses væsentligt til stor skade for såvel nystartede som eksisterende virksomheder.Investeringer i unoterede aktier foretages primært, hvor der er tale om gennemførtegenerationsskifter til familie eller medarbejdere, hvor der er tale om helt eller delvistmedarbejder ejede (og drevne) virksomheder eller vækstvirksomheder (ventureinvesteringer).Der kan således ikke skattemæssigt ukritisk ske en sidestilling med børsnoterede aktier, hvorinvesteringsmotiverne ofte er helt anderledes.Beskatning af unoterede porteføljeaktier efter et lagerprincip vil administrativt være væsentligmere byrdefuld end det nuværende realisationsprincip. Dette skyldes at aktiernes værdi skalfastsættes hvert år, hvilket medfører store udfordringer for unoterede aktier. Derfor harskatteministeren foreslået, at selskabets indre værdi i flere tilfælde skal anvendes som udtrykfor aktiernes handelsværdi.Det er dog FSR’s opfattelse, at indre værdi stort set aldrig er udtryk for aktiernes reellehandelsværdi. Dette kan illustreres ud fra følgende oversigt over kurs/indre værdi i deselskaber, der er omfattet af C 20 indekset.

10OMX 20 - Kurs/ Indr. værdi

William Demant HoldingVestas Wind SystemsTrygVestaTopdanmarkSydbankNovozymes BNovo Nordisk BNKT HoldingNordea BankA.P. Møller - Mærsk BA.P. Møller - Mærsk ALundbeckGenmabFLSmidth & Co.DSVD/S NordenDaniscoDanske BankColoplast BCarlsberg B0,1

24,823,132,033,310,785,874,950,740,590,770,772,554,341,472,120,790,660,356,820,62110100

(kilde: Børsen den 25. marts 2009)For selskaber, hvor kurs/indre værdi er lig med 1 er selskabets indre værdi lig medhandelsværdien. I tilfælde, hvor værdien ligger under 1, vil indre værdi derimod være højereend markedsværdien og omvendt, hvor værdien er over 1.For eksempel er markedsværdien af William Demant Holding næsten 25 gange større endselskabets indre værdi, hvorimod handelsværdien af Danisco er 2/3 af indre værdi.For ingen af de ovennævnte selskaber gælder, at indre værdi svarer til handelsværdien.Oversigten illustrer således, at anvendelsen af indre værdi som handelsværdi, medfører enarbitrær værdiansættelse.Derudover er det FSR’s holdning, at anvendelsen af regnskabsmæssige værdier iskattelovgivningen er uhensigtsmæssig. I flere af de lande Danmark normalt sammenlignesmed, er man på vej væk fra koblingen mellem driftsøkonomiske og skattemæssigeregnskaber. Dette gøres ud fra betragtningen om, at det vil være uhensigtsmæssigt, hvis f.eks.afgørelsen af om man skal overgå til IFRS, eller hvorvidt man skal bruge den ene eller denanden regnskabsmæssige valgmulighed, skal træffes under hensyntagen til skattemæssigebetragtninger.

11

I nedenstående skema er vist, hvilke valgmuligheder, som f.eks. regnskabsklasse B og Cselskaber har i relation til værdiansættelsen.Valgmuligheder i ÅRL for klasse B og C virksomhederÅRLBeskrivelseVed§22, stk. 3, 1)§33, stk. 1, 2. pktførstegangsaflæggelsesomklasseBXXforatundladeoginterntatindregneXkonsolideringafXXXXPligtoparbejdede-Pligtvirksomheder kan aktiver indregnes til forrigeårs balancedags værdi.Mulighed for at undlade at indregne finansielleasingMulighed§33, stk. 1, 3. pkt§34§35, stk. 1udviklingsprojekterMulighedforBC

immaterielle rettighederpro-ratakapitalandeleValg mellem aktivering af egne kapitalandele ogmodregning i egenkapitalenMulighed for at undlade at dagsværdiregulerevisse finansielle instrumenter og i stedet måle til

§37, stk. 3, 4)

kostInvesteringsvirksomheder har mulighed for atregulere investeringsaktiver til dagsværdi i

X

X

§38, stk.1§40

stedet for indregning til kostMulighedforatopskrivematerielle

X

XX

Mulighed for at indregne renter på anlægsaktiver Xanlægsaktiver og kapitalandele i døtre og

§41, stk. 1§43a, stk. 1§44

associerede selskaberMulighed for at indregne kapitalandele i døtreog associerede selskaber til indre værdiMulighedforatindregnerenterpåvarebeholdninger

XXX

XXX

12Komm. t. §44Mulighed for at indregne IPO på varerMulighed§45§46§47, stk. 2forvalgmellemvejedeXXXXXXgennemsnitspriser, FIFO og andre metoder påvarebeholdningerMulighed for opskrivning af varebeholdningertil genanskaffelsesværdiMulighed for at måle hensatte forpligtelser tildagsværdi i stedet for kostprisMulighed for at indregne foreslået udbytte somen gældspost i stedet for at indregne det som del§48§49, stk. 1af EKMulighed for at fravælge produktionsmetodenved indregning af indtægterVedførstegangsaflæggelsesomklasseCvirksomheder er der lempelser for måling afindirekte prod.omk, udviklingsprojekter, fin.§78, stk. 3X = TilladtDen påtænkte kobling mellem skattemæssig og regnskabsmæssig værdiansættelse rejserspørgsmålet om skattemyndighederne ved ligningen af aktionærernes selvangivelser også skal”ligne” den anvendte regnskabspraksis. FSR tillader sig at gå ud fra at dette ikke skal væretilfældet, men udbeder sig Skatteministeriets kommentar til dette spørgsmål.FSR står på baggrund af ovenstående uforstående overfor, at der foreslås en beskatning afaktier som vil være skadelig for investeringslysten. Endvidere vil det blive opfattet sombeskatning med reelt tilbagevirkende kraft når den ændrede beskatning indføres i en form,hvor indgangsværdierne ikke reelt svarer til handelsværdien.FSR noterer endvidere, at bemærkningerne til lovforslaget ikke indeholder en nærmereredegørelseforbaggrundenIngenfor,afdeatlagerprincippetsomønskesanvendtfremmedforirealisationsprincippet.landeDanmarkssammenlignesleasing og indregning efter prod.metoden-XXPligtXXXPligt

Skattekommissionens rapport anvender lagerprincippet ved beskatning af unoterede aktier.

13

FSR skal derfor anmode skatteministeren om at uddybe bemærkningerne på dette punkt.Såfremt forslaget om, at beskatte unotede porteføljeaktier fastholdes, bør indgangsværdienfastsættes med udgangspunkt i handelsværdien. De principper for fastsættelsen afindgangsværdien, der blev anvendt ved overgang til beskatning af minoritetsaktionærer vedændringen af aktieavancebeskatningslovens i 1993 kan med fordel anvendes.For at undgå, at ligningen af den fastsatte handelsværdi først sker ved aktieafståelsen, ogdermed langt ude i fremtiden, kan der for 2010 indføres en selvangivelsespligt forhandelsværdien, således at denne ved anvendelsen af de almindelige bestemmelser iskatteforvaltningslovenvedrørendeskattemyndighedernesadgangtilatændreskatteansættelsen, kan afprøves inden for en kort årrække. Herved undgås at aktiernes værdiskal fastsættes på et meget senere tidspunkt, hvor aktierne afstås.Derudover er der i relation til lagerbeskatning en række uheldige konsekvenser, hvoraf nogleer:Underskudsbegrænsning:I relation til underskudsbegrænsning ved ejerskifte risikeres det, at et skattemæssigtunderskud opstået som følge af tab på porteføljeaktier ikke kan fremføres til modregning efterejerskiftet på trods af, at det pågældende selskab fortsat ejer de samme porteføljeaktier. Detbør i den forbindelse foretages en ændring af ligningslovens § 15, stk. 7, sådan at besiddelseaf porteføljeaktier accepteres som "økonomisk risiko ved erhvervsmæssig aktivitet" og atskattemæssige underskud fra før ejerskiftet vedrørende porteføljeaktierne kan fremføres tilmodregning i gevinst på aktier efter ejerskiftet.Genbeskatning af underskud:Detbedesbekræftet,atdenfortolkningafskyggesambeskatningsreglerne,somLandsskatteretten har anlagt i SKM 2008.461.LSR, har som konsekvens, at gevinst påporteføljeaktier i udenlandske selskaber og faste driftssteder ikke skal medregnes iskyggesambeskatningsindkomsten. I den pågældende afgørelse fandt Landsskatteretten, atterritorialprincippet ikke er gældende ved opgørelsen af skyggesambeskatningen, fordi dette

14princip ikke var aktuelt under de gamle genbeskatningsregler. Hvordan skal der forholdes iforhold til de nu foreslåede ændringer?Rentefradragsbegrænsning - SEL § 11 BFSR går ud fra, at § 11 B, stk. 4, nr. 5 ændres, jf. tilsvarende L 23, således at aktietab ikke kanforøge nettofinansieringsudgifterne, og at den foreslåede lagerbeskatning ikke medfører øgetrisiko for rentefradragsbegrænsning. Skatteministeriet bedes bekræfte dette.

Til § 22, stk. 6 (indgangsværdier ved overgang til lagerbeskatning)Ved overgangen til beskatning efter lagerprincippet dvs. ved indgangen til indkomståret 2010foreslås det at indgangsværdierne på porteføljeaktier fastsættes afhængig af om aktierne harværet ejet i over eller under 3 år.Har aktierne været ejet i under 3 år anvendes den skattemæssige anskaffelsessum for aktierneud fra den begrundelse af selskaberne på tidspunktet for overgangen ville have væretskattepligtige, såfremt aktierne var blevet solgt, og at en sådan avance ville være blevetberegnet ud fra den skattemæssige anskaffelsessum.Selskaber, der hidtil har investeret i aktier, har ofte haft til hensigt at beholde aktierne i mereend tre år. Aktierne vil således være erhvervet ud fra en forventning om, at aktierne kunneafstås skattefrit. Lovudkastet ændrer den forventning, idet en selskabsaktionær, dereksempelvis den 10. januar 2007 har investeret i porteføljeaktier, i 2010 vil blive beskattet afhele avancen optjent fra den 10. januar 2007 og frem til den 31. december 2010.FSR finder det urimeligt at pålægge en aktionær, der har haft en berettiget forventning om atkunne modtage afkastet på aktierne skattefrit, en avancebeskatning, der reelt sker medtilbagevirkende kraft. Aktionæren beskattes endvidere uanset om aktierne er afstået eller ej.FSR finder det nødvendigt med en overgangsregel, der beskytter aktionærer, der har erhvervetaktier med en forventning om, at aktierne kan afstås skattefrit efter 3 års ejertid.Er handelsværdien af aktierne ved begyndelsen af indkomståret 2010 lavere end denskattemæssige anskaffelsessum, skal anskaffelsessummen nedsættes med modtagne udbytter

15som selskabet i ejertiden har været fritaget for at medregne ved indkomstopgørelsen.Aktionæren har tidligere kun medregnet 66% af udbyttebeløbet i den skattepligtige indkomstefter selskabsskattelovens § 13, stk. 3 og har dermed været fritaget for at medregne 34% afudbyttebeløbet.For mange selskaber, der har modtaget udbytte fra eksempelvis porteføljer af aktier ibørsnoterede selskaber, vil det være forbundet med utrolig store vanskeligheder at skulleopgøre summen af de beløb, som aktionæren har modtaget i udbytte i løbet af ejertiden.FSR skal derfor foreslå at denne regel udelukkende skal finde anvendelse for udbytte somselskabsaktionæren modtager på aktier, der tidligere har været datterselskabsaktier.Det foreslås i lovens § 22 stk. 6, pkt. 2, at værdien af porteføljeaktier ejet i 3 år eller mere vedbegyndelsen af indkomståret 2010 fastsættes til handelsværdien.Med reglen kan selskaber blive beskattet af en opgjort fortjeneste på porteføljeaktier, uanset atder faktisk i ejerperioden er lidt tab. Hvis eksempelvis en aktie er anskaffet for kurs 200, menved indgangen af indkomståret 2010 har kurs 100, og senere sælges til kurs 180, har selskabetlidt et tab på 20, men skal beskattes af en fortjeneste på 80. Efter skat bliver tabet således 40.Har porteføljeaktierne derimod været ejet i mindre end 3 år ved begyndelse af indkomståret2010, vil der være fradrag for det realiserede tab på 20.FSR finder det meget problematisk at beskatte en fortjeneste, som aldrig er opstået.For unoterede porteføljeaktier anvendes aktiernes forholdsmæssige andel af selskabets indreværdi jf. lovens § 22 stk. 9. Idet indre værdi sjældent (eller aldrig) vil afspejle selskabetsværdi (jf. ovenstående bemærkninger) finder FSR det misvisende, at indre værdi anvendes.Det forekommer uhensigtsmæssigt at mange ejere af porteføljeaktier med disse regler tvingestil at foretage et ”skattesalg” inden 2010 for at få adgang til at anvende den reellehandelsværdi som indgangsværdi.

Til § 1, nr. 30 og 33 (Opgørelsesmetode efter lagerprincippet)

16Til brug for lagerbeskatningen efter § 23, stk. 5, skal selskaber opgøre gevinst og tab ud fraforskellen i aktiernes værdi ultimo og primo indkomståret. Til brug for opgørelsen af værdienaf unoterede aktier ultimo og primo indkomståret anvendes det største beløb af aktiernesskattemæssige anskaffelsessum og aktiernes forholdsmæssige andel af selskabets indre værdi,jf. § 23 A.Bestemmelsen medfører, at værdistigninger baseret på indre værdi beskattes, hvorimodværdifald ned under den skattemæssige anskaffelsessum ikke kan fradrages.Bestemmelsen har til formål at forhindre, at der gives fradrag for konstruerede tab, someksempelvis kan opstå, såfremt en aktie købes til en pris, der inkluderer goodwill, der eroparbejdet i selskabet og således ikke fremgår af regnskabet.Som det fremgår af bemærkningerne forhindrer bestemmelsen dermed tabsfradrag, så længeaktierne er i behold.Har selskabsaktionæren porteføljeaktier i andre selskaber forekommer denne regel ikkehensigtsmæssig, hvilket kan illustreres ud fra det tilfælde, hvor en aktionær harporteføljeaktier i to selskaber, A og B. Såvel aktierne i A som B er anskaffet for 100. I detførste år falder aktier i A til 50, hvorimod aktierne i B stiger til 150.Aktionæren vil i dette tilfælde blive beskattes af avancen i selskab B 50, dvs. uden at kunneanvende tabet i selskab A. Aktionæren er således uden at være blevet rigere, blevet beskattetaf 50.FSR forstår det sådan, at der søges indført en modificeret lagerbeskatning. Lagerbeskatningener modificeret, fordi gevinst skal beskattes hvert år, men løbende kan der kun opnåstabsfradrag i det omfang, der tidligere er sket beskatning af gevinst. Viser det sig, at eninvestering i porteføljeaktier fører til tab i forhold til det, som aktierne er købt for, så kan dettetab først fradrages, når aktierne afstås.Hvad begrunder, at aktionæren skal være nødsaget til at afstå aktierne for at få fradrag for ettab i forhold til anskaffelsessummen?

17Det bedes i øvrigt præciseret, om lagerbeskatningen skal foregå separat for aktier pr. selskabeller samlet som én lagerbeskatning af samtlige porteføljeaktier.Efter § 23 A, stk. 1, skal aktiernes værdi fastlægges på basis af indre værdi i det senesteaflagte årsregnskab inden udløb af den skattepligtiges selvangivelsesfrist. Hvordan håndteresdette i følgende situation:Et datterselskab i en koncern, der anvender kalenderåret som indkomstår, harporteføljeaktier. Datterselskabet bliver den 1. juli 2010 overdraget til en andenkoncern, og datterselskabet skal derfor udarbejde delårsopgørelse. Ifølge praksis skaldatterselskabet først indsende selvangivelse vedrørende delperioden ved udløbet afdenalmindeligeselvangivelsesfrist.Skaldatterselskabetanvendeporteføljeselskabernes årsrapport for 2009 eller deres årsrapport for 2010 vedfastsættelse af ultimoværdien ved delopgørelsen for første periode af 2010. Er detårsrapporten for 2009, må konsekvensen være, at der ikke er noget at beskatte i førstedelperiode, men at årets fulde beskatning "skubbes" til anden delperiode vedrørendeindkomståret 2010. Omvendt vil anvendelsen af årsrapporten for 2010 betyde, atbeskatningen indtræder i første delperiode og at der ikke sker beskatning i andendelperiode.Skal ABL § 23 A, stk. 1, 3. pkt., i øvrigt forstås således, at såfremt skatteyderen harkalenderårsregnskab og selskabet f.eks. har regnskabsår fra den 1. april til den 31. marts, såskal ultimo indre værdi-beregningen for skatteyderens indkomstår 2011 ske på grundlag af31. marts 2012 balancen for selskabet, hvis dette måtte aflægge regnskab inden den 30/62012? I givet fald kompliceres udarbejdelsen af selvangivelsen, idet man må sikre sig, omselskabet aflægger årsregnskab før/efter selvangivelsesfristen. Endvidere vil muligheden forat indgive selvangivelsen før selvangivelsesfristen i praksis ophøre, hvis der havesporteføljeaktier, hvor der endnu ikke er aflagt årsregnskab.Med den valgte formulering, hvor værdien afhænger af tidspunktet for færdiggørelsen af etandet selskabs regnskab, kan det forekomme at et årsregnskab kommer til at danne grundlagfor 2 års selvangivelser for aktionæren, eller omvendt et årsregnskab helt springes over.

•

18Det angives, at den skattemæssige anskaffelsessum skal opgøres efter § 26, stk. 6, dvs. eftergennemsnitsmetoden. Når denkapitalnedsættelserogsalgtilnuværendeudstedende§8,stk.2daophæves,håndteresihvordanrelationskaltilselskab

gennemsnitsmetoden under lagerbeskatningen.Skal de aktier, der annulleres/tilbagesælges tages ud af gennemsnitsmetoden med den følge, atporteføljeaktionæren kan fradrage tabet i året, hvor kapitalnedsættelsen m.v. er foretaget? Gørdet en forskel for svaret, om kapitalnedsættelsen/tilbagesalget sker uden udlodning/til 0 kr.?I det hele taget ønskes konsekvenserne i relation til kapitalnedsættelse og salg til udstedendeselskab uddybet i lyset af, at de eksisterende regler i LL § 16 A, stk. 12 og LL § 16 B, stk. 6,ophæves for porteføljeaktier.Tegningsrettigheder til både børsnoterede og unoterede aktier skal indgå i lagerbeskatningenfor porteføljeaktier, og efter den bibeholdte § 25, stk. 2, skal tildelte retter indgå med værdien0. I L 63 (2008/09) er det foreslået at tegningsrettigheder skal tages ud afgennemsnitsmetoden, fordi de ellers kan føre til en utilsigtet beskatning. Er denneproblemstilling også aktuel under den foreslåede lagerbeskatning, hvor den skattemæssigeanskaffelsessum kan udgøre loftet for ultimoværdien?Forslaget i L 63 bør derfor medtages i nærværende lovforslag, når der alligevel skal ske envæsentlig ændring af aktieavancebeskatningsloven. Der henvises i øvrigt til FSR’shøringssvar til ”Udkast til forslag til lov om ændring af aktieavancebeskatningsloven,skattekontrolloven, kildeskatteloven, ligningsloven og forskellige andre love (Enkel ogeffektiv kontrol samt mindre skatteplanlægning) H032-09.”Efter forslaget skal der korrigeres i aktiernes andel af selskabets indre værdi, hvis der erforskel på rettighederne, og forskellen har betydning for værdien. Det bedes præciseret, hvilkerettigheder, der har betydning for værdien, ligesom det bedes uddybet og præciseret, omvurderingen af, om forskelle har betydning for værdien, kan variere afhængigt af ejerkredsen.Er det korrekt forstået, at så vel "urealiseret" tab under den løbende lagerbeskatning som"realiseret" tab ved afståelse af aktier indgår i den skattepligtige indkomst og dermed kan

19generere et skattemæssig underskud der kan fremføres af selskabsaktionæren efter dealmindelige regler for underskudsfremførsel i ligningslovens § 15?

Til § 1, nr. 45 (skift af skattemæssig status)Som bestemmelsen umiddelbart er formuleret, vil et statusskifte også kunne blive udløst ved,at en tredjemandsaktionær vælger at sælge sine aktier tilbage til selskabet eller en ny aktionærtegner kapital i selskabet. FSR finder det utilfredsstillende, at en uafhængig parts dispositionkan føre til at en aktionær pludselig står i en beskatningssituation eller i en situation, hvor ettab af den værdi, der er beskattet som porteføljeaktionær, ikke er fradragsberettiget. Der børindføres en ordning, der "skærmer" porteføljeaktionærerne mod sådanne ukontrolleredekonsekvenser, særligt også i lyset af, at der med en grænse på 10% ikke nødvendigvis skal destore udsving til, før de nævnte skattemæssige konsekvenser udløses.Det følger af § 33 A, stk. 2, at der også skal ske beskatning, når der sker status-skifte iforbindelse med ombytning af aktier ved en skattefri omstrukturering. Efter FSR's opfattelsevil denne regel være i strid med EU-retten, fordi den indebærer, at tildelingen af aktier vedomstruktureringen udløser beskatning af aktionæren, selvom der ikke er modtagetkontantvederlag. Det skal bemærkes, at situationen både er aktuel, når flere aktionærerombytter, således at deres poster tilsammen giver det erhvervende selskab majoritet, og nårenkelte aktionærer ombytter aktier til et erhvervende selskab, der i forvejen harstemmemajoriteten i det erhvervede selskab – det er således en ret almindelig situation, hvoraktionæren, med den foreslåede bestemmelse afskæres fra at anvende de direktivbestemteregler om skattefrie omstruktureringer.Der er i bemærkningerne til lovudkastet nævnt, at en forholdsmæssig del af aktierne i detindskydende selskab skal anses for afstået, hvis en spaltning medfører, at et af de modtagendeselskaber får en anden skattemæssig status end det indskydende selskab. FSR anmoderministeriet om eksempler, der uddyber, hvordan - og på hvilket grundlag - denforholdsmæssige andel af afståede aktier opgøres.Er det i øvrigt korrekt forstået, at hvis en aktionær har en kapitalandel på 50%, og derforetages salg af 41%, så får aktionæren en anskaffelsessum svarende til 9% af denoprindelige aktiebesiddelse? Opgøres denne andel også på grundlag af gennemsnitsmetoden?

20Omvendt, hvis aktionæren har en kapitalandel på 9% og køber yderligere 5%, sker der såafståelsesbeskatning vedrørende de 9%? Skal der i begge tilfælde ske opgørelse på basis afgennemsnitsmetoden inden de solgte/købte aktier er gået ind?

Til § 1 nr. 10 (koncerninterne konvertible obligationer og tegningsretter)Af udkastets udformning af aktieavancebeskatningslovens § 9 fremgår, at tab ved afståelse afkoncerninterne konvertible obligationer og tegningsretter til sådanne ikke kan fradrages vedopgørelsen af den skattepligtige indkomst. Gevinst og tab skal opgøres efter udkastet til ABL§ 23 A, stk. 2, hvoraf følger, at værdien ved indkomstårets afslutning og afståelsessummenikke kan være mindre end den skattemæssige anskaffelsessum.Det bedes uddybet, hvordan der i så fald kan opstå tab i en afståelsessum.Det bedes endvidere bekræftet, at det kun er tab i forbindelse med afståelse af koncerninterneobligationer, der ikke kan fradrages efter ABL § 9. Dvs. tab opstået under lagerbeskatningenuden at der er sket afståelse vil således kunne fradrages, når tabet ikke opstår, fordiultimoværdien er lavere end den skattemæssige anskaffelsessum, jf. ABL § 23 A.Bestemmelsen i ABL § 23 A angiver ikke, hvordan lagerbeskatningen skal foretagesvedrørende ikke-koncerninterne konvertible obligationer. Er det korrekt forstået, at værdien afdisse indgår i den samlede værdi af aktier som er skattepligtige efter ABL § 8, og atlagerbeskatningen i disse tilfælde sker samlet for konvertible obligationer og aktier.Hvordan skal unoterede konvertible obligationer, som kvalificerer som porteføljeaktier,værdiansættes efter lagerprincippet, når de pr. definition ikke har andel i egenkapitalen, jf.ABL § 23 A, stk. 1?KapitalfondspartnereGenerelle kommentarerMed de to nye bestemmelser i aktieavancebeskatningslovens § 17A og ligningslovens § 16Iforeslås særlovgivning for et antal personer, der typisk er såvel ansat som investorer i kapital-og venture fonde. Disse beskattes på nuværende tidspunkt typisk af lønindkomst oppebåret fra

21ansættelse i et management selskab samt aktieindkomst som følge af deres investering ikapitalfonden.Det foreslås, at afkast, der overstiger en standardforretning, p.t. 6,5 % (selskabsskattelovens §11B, stk. 2), defineres som ”merafkast”, og at dette beskattes som personlig indkomst forkapitalfondspartneren.I en situation hvor en kapitalfonds underliggende investering giver et reelt afkast, deroverstiger 6,5 %, eksempelvis 10%, vil kapitalfondspartnere, uden hensyntagen til carriedinterest fordelingen, blive beskattet af reelt afkast (3,5 %) som personlig indkomst.Investorernes afkast beskattes som udgangspunkt som aktieindkomst. Skatteministeren bedesredegøre for hvorfor de to investortyper skal beskattes forskelligt.Ved fastsættelsen af standardforrentningen (pt. 6,5 %) tages der ikke højde for den risiko, derer forbundet med en aktieinvestering og der er dermed ikke indlagt en risikopræmie, der kankorrigereherfor.FSRskalderforforslå,atderindsættesetrisikotillægtilstandardforretningen, der kan kompensere for den større risiko, der typisk er forbundet meden aktieinvestering. Evt. kan den i aftalen mellem kapitalfondens partnere og andre investoreraftalte hurdle rate anvendes, som forrentningsgrundlag.

Til § 1 nr. 13 og § 13 nr. 5 (kapitalfondspartnere, der investerer personligt)Den skattepligtige skal efter aktieavancebeskatningslovens § 17A medregne gevinster og tabvedrørende aktier erhvervet via kapital- eller venturefonde ved opgørelsen af denskattepligtige indkomst. Gevinster opdeles i et ”norm-afkast” og et ”merafkast”. Merafkastdefineres som afkast på en investering, der overstiger standardforrentningen (p.t. 6,5 %)(selskabsskattelovens § 11 B, stk. 2). Merafkastet foreslås beskattet som personlig indkomst,da merafkastet anses for en bonus for en succesfuld afvikling af fonden. Normafkastetforeslås beskattet som aktieindkomst.Som følge af den nye bestemmelse sker der i lovforslaget konsekvensrettelse afpersonskattelovens § 4 (lovforslagets § 13 nr. 5), hvori der efter forslaget nu også henvises tilaktieavancebeskatningslovens § 17A.

22Skatteministeren bedes bekræfte at konsekvensrettelsen skal være ”merafkast jf.aktieavancebeskatningslovens § 17A, stk. 2 nr. 2” således at det alene er merafkastet, derbeskattes som personlig indkomst og ikke hele afkastet. Dette fremgår tillige afbemærkningerne til lovforslagets s. 67.

Til § 1, nr. 13 og § 12, nr. 15 (kapitalfondspartnere, der investerer via et selskab)For kapitalfondspartnere, der foretager investeringer via et selskab, foreslås en regel iligningslovens § 16I, der ligesom den foreslåede bestemmelse i aktieavancebeskatningsloven§ 17A har til formål at beskatte det afkast som en kapitalfondspartner modtager ud over enstandardforrentning.Reglen er udformet således, at kapitalfondspartneren skal medregne selskabets positiveaktieindkomst som CFC-indkomst. Det vil sige kapitalfondspartneren beskattes med 25 % afkapitalfondspartnerens direkte eller indirekte andel af selskabets positive aktieindkomst.Kapitalfondspartnerens investering vil ofte blive foretaget igennem flere selskaber. I dissetilfælde følger det af bemærkningerne til lovudkastet, at det er indkomsten i det selskab, derforetager den direkte investering i kapitalfonden, jf. bemærkningerne side 115.Bemærkningerne svarer ikke til bestemmelsens ordlyd, idet bestemmelsen kun omtaler, at denskattepligtige har direkte eller indirekte kontrol over selskabet.Skatteministeren bør derfor ændre bestemmelsens ordlyd, så det klart fremgår, at det erindkomsten i det selskab, der investerer direkte i kapitalfonden, der skal medregnes hosaktionæren.Skatteministerens bedes samtidig bekræfte, at det er den skat, der forholdsmæssig falder pådet selskab, der har foretaget den direkte investering, som aktionæren kan opnå lempelse for,og at aktionæren dermed altid vil kunne opnå credit for den betalte skat i det underliggendeselskab.Ifølge stk. 5 anvendes som udgangspunkt realisationsprincippet ved opgørelsen af gevinst ogtab. FSR mener, at det bør præciseres, at det er opgørelsen af gevinst og tab på aktier efter stk.

234, der skal opgøres efter realisationsprincippet. Den skattepligtige kan dog vælge at benyttelagerprincippet. Vælges lagerprincippet skal dette anvendes fremover, og der er ikkemulighed for at ændre dette.Bestemmelsen giver således den skattepligtige mulighed for at anvende lagerprincippet,hvilket på grund af creditbestemmelsen i stk. 8, må formodes at være en fordel, såfremtselskabet ligeledes anvender lagerprincippet.Efter de forslåede ændringer til aktieavancebeskatningsloven afhænger anvendelsen aflagerprincippetiselskabetdogaf,omselskabetharafporteføljeaktierlagerprincippetellerellerdatterselskabsaktier/koncernsselskabsaktier.omgøre et valg til lagerbeskatning.FSR foreslår, at denne mulighed indarbejdes i lovforslaget.Anvendelsen

realisationsprincippet kan derfor skifte fra år til år. Den skattepligtige kan derimod ikke

Eksempler på beskatningen af kapitalfondspartnerne m.fl.Hverken lovforslaget eller bemærkningerne hertil opstiller eksempler på hvordanbeskatningen af afkastet på person og/eller selskabsniveau skal opgøres.Nedenfor er opstillet et eksempel på hvordan pengestrømme fra afkast på underliggendeinvesteringer kan se ud. Investorerne og kapitalfondspartnerne har investeret i kapitalfondenved etableringen af kapitalfonden i 2005.Kapitalfonden opnår afkast/gevinster på underliggende investeringer som vist nedenfor.Investorerne modtager fra indkomståret 2006 afkast svarende til deres investerede kapital oghurdle rate (i alt 20 ved udgangen af 2009). I indkomståret 2010 sker der udlodning af carriedinterest til såvel investorer med 80 % som partnere med 20 %.

24ÅrAfkast fra underliggende investeringerAkkumuleret gevinstAfkast til investorerAkkumuleret afkast til investorerBeholdning før carried interestCarried interest - investorerCarried interest - partnereBeholdning efter carried interestSkatteministerenbedesredegøre2005 2006151500150015for,122755220022hvorledes20071037510270027der2008845515300030vil2009550520300030ske20101060020403280201115750205544110af

beskatning

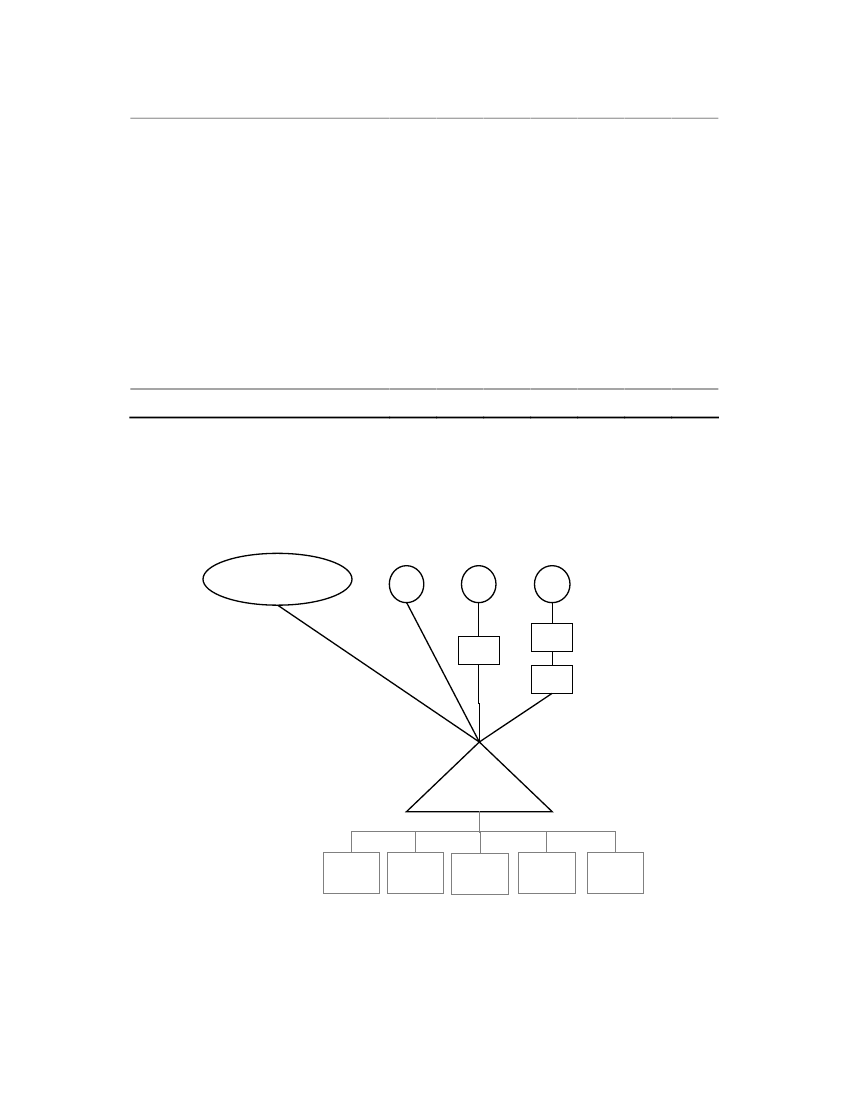

kapitalfondspartnerne A, B og C, når kapitalfondspartnerne investerer ved følgende struktur:

Investorer>90 %

A<10 %

B100 %

C100 %

C1B1<10 %>10 %

C2<10 %

Kapitalfond

Underliggende investeringer

Kapitalfondspartner A er personlig investor i kapitalfonden. A’s investering udgør mindre end10 % af kapitalfondens kapital. B er kapitalfondspartner og har investeret via et 100 % ejetholdingselskab, B1. B1’s investering udgør mindre end 10 % af kapitalfondens kapital. C er

25kapitalfondspartner og har investeret via såvel et 100 % ejet holdingselskab C1, samt etmellemliggende selskab C2, hvori C1’s andel udgør mere end 10 %. Det antages atkapitalfondspartnerne A, B og C og deres holdingselskaber B1, C1 og C2 er fuldtskattepligtige.Ved besvarelsen bedes ministeriet gennem regneeksempler illustrere, hvordan de trekapitalfondspartnere beskattes. For kapitalfondspartner B og C bedes eksemplerne tilligeillustrere, hvorledes der vil ske beskatning ved anvendelse af realisationsprincippet oglagerprincippet ved opgørelsen af B og C’s skattepligtige indkomst samt illustrere hvorledesder beregnes credit af betalt skat i henholdsvis B1 og C2.Af lovudkastet fremgår at normafkastet skal beregnes ud fra standartsatsen iselskabsskattelovens § 11 B, stk. 2, hvilket i 2009 er 6,5 % pro anno. Skatteministeren bedespræcisere hvornår beskatningen vil ske, og på hvilket grundlag beskatningen vil ske. Vedbesvarelsen bedes skatteministeren tillige redegøre for, hvorledes der eventuelt tages højdefor, at der for indkomstårene før 2007 ikke kan henvises til en standardforrentning efter SEL §11 B, stk. 2 og forholde sig til hvilken eventuel indgangsværdi, der skal anvendes vedopgørelsen af gevinsten.Hvorledes fastsættes indgangsværdien efter ABL § 17 A, og hvordan skal fastsættelsen afindgangsværdier efter LL § 16 I, jf. forslagets § 22 forstås?InvesteringsforeningerTil § 1, nr. 6I bemærkningerne til § 1, nr. 6, nævnes, at investeringsforeninger i skattefriinvesteringsforeninger ikke er omfattet af begrebet datterselskaber. I praksis beskattesselskaber således af alle realiserede og urealiserede gevinster og tab på andele i såvelkontoførende som bevisudstedende investerings-foreninger, herunder andele i udloddendeforeninger og investeringsselskaber, omfattet af aktieavancebeskatningslovens § 19.For så vidt angår forsikringsselskaber sker der – for såvel investeringsforeningsbeviser somfor porteføljeaktier - herved en ”dobbelt” lagerbeskatning, forårsaget af den nu foreslåedelagerbeskatning og den beskatning, der finder sted efter selskabsskattelovens regler om

26fradragsbegrænsning.EfterFSR’sopfattelsebørudformningenafreglerneom

fradragsbegrænsning revurderes i lyset af de foreslåede regler om lagerbeskatning afinvesteringsbeviser og porteføljeaktier.Efter ligningslovens § 16 C, stk. 15, kan udlodningsopgørelsen i de udloddendeinvesteringsforeninger foretages efter den såkaldte summariske metode, som bevirker, atinvestor – ved opgørelsen af udlodningsopgørelsen - skal medregne årets positiveværdiændringer ved skatteopgørelsen. Den summariske metode er reelt udtryk for, at investorlagerbeskattes af årets stigninger (men ikke årets værdifald), dog således at værdiændringenførst beskattes (som andre udbytteindtægter) i det følgende år. FSR henstiller, at detovervejes, om samspillet mellem den summariske udlodningsopgørelse og den foreslåedelagerbeskatning af investeringsforeningsbeviser (gældende for selskaber) kan føre til endobbelt-beskatning. I givet fald bør reglerne ændres.

Til § 1, nr. 30, 31 og 32For så vidt angår beviser i investeringsselskaber foreslås det, at det såkaldte ”modificerede”lagerbeskatningsprincip(forskudtindtægtsførsel)ændrestildet”almindelige”lagerbeskatnings-princip, kombineret med, at den særlige skatteberegning (aktie-for-aktie-metoden) kombineret med lagerbeskatning) ophæves.Efter FSR’s opfattelse er det positivt, at der tages initiativ til, at lagerbeskatningsreglerneensartes, uanset om der er tale om porteføljeaktier eller investeringsforeningsbeviser.Imidlertid forekommer det klart uhensigtsmæssigt, at den gruppe af nye investorer, der blevinddraget under lagerbeskatning med udvidelsen af definitionen på et investeringsselskab, L23, vedtaget den 5. februar 2009, skal anvende det modificerede princip i 2009, men overgåtil det almindelige princip i 2010. FSR skal derfor foreslå, at der indføjes hjemmel til, at netopdenne gruppe af investorer frit kan vælge, allerede for 2009, at anvende det almindeligelagerprincip (der kommer til at gælde fra 2010).Efter FSR’s opfattelse er eksemplerne, der skal illustrere beskatning efter gamle og nye reglerforvirrende, når indkomstårene 2008 og 2009 inddrages. Det er klart, at beskatningen under étbliver den samme, uanset om det gamle eller ny princip anvendes. Det væsentlige er

27velsagtens, at investorer, der opnår en urealiseret gevinst/tab på en andel i etinvesteringsselskab i 2009 (til medregning i 2010), i 2010 også skal medregne urealiseredegevinster/tab, der påløber i 2010.

Til § 12, nr. 9Efter lovforslaget ophæves reglen om, at de udloddende investeringsforeninger kan undlade atudlodde aktiegevinster mv. på aktier, som foreningen har ejet i mindst 3 år.I bemærkninger til § 12, nr. 9 nævnes, at baggrunden for reglen blandt andet har været etønske om at undgå et likviditetsdræn for investeringsforeningen (i form af udlodning afgevinsterne) eller for medlemmerne (i form af betaling af skatten af minimumsudlodningen,hvis denne ikke udloddes), og besvær for medlemmerne, der skal geninvestere de udloddedemidler.I bemærkningerne anføres desuden, at reglerne om udlodning er udformet således, atinvesteringsforeningerne i princippet ikke behøver at udlodde, selvom medlemmernebeskattes heraf.Efter FSR’s opfattelse vil ophævelsen af 3 års-reglen føre til en betydelig meradministrationfor investeringsforeningerne og deres medlemmer, når der løbende skal foretagesgenplaceringer.Det er korrekt, at der for nogle år siden blev indført mulighed for at ”opspare” udbytterne iforeningen, mod en samtidig forhøjelse af anskaffelsessummen på beviserne. Efter FSR’sopfattelse har det imidlertid vist sig, at disse regler kun meget sjældent kan anvendes, hvilketprimært hænger sammen med, at investeringsforeningen skal indeholde udbytteskatter efterde almindelige regler, selvom der ikke sker nogen fysisk udlodning.Reglerne om indeholdelse af udbytteskat er vidt forskellige og er blandt andet afhængige af,om det udbyttemodtagende medlem er et selskab, en person, en pensionskasse osv., og rentpraktisk er det ikke muligt at opspare udbytterne i foreningen, hvis foreningen f.eks. skalindeholde udbytteskat på vegne af 50 % af medlemmerne, mens foreningen er fritaget for atindeholde udbytteskat for så vidt angår den resterende halvdel. Hertil kommer, at der – som

28betingelse for en opskrivning af anskaffelsessummen - stilles krav om, at foreningen eromfattet af UCITS direktivet, hvilket ikke forekommer velbegrundet.For at undgå unødige fysiske udlodninger og genplaceringer skal FSR henstille, at denuværende regler om manglende fysisk udlodning og opskrivning af bevisernesanskaffelsessum ændres med henblik på, at investeringsforeningerne kan anvende reglerne i etbetydeligt større omfang end hidtil.Skattefri omstruktureringerTil § 1, nr. 48 (aktieombytning uden tilladelse)Ejertidskrav:Hvis der foretages en "masseombytning", dvs. at aktionærerne i en løbende periode over 6måneder ombytter deres aktier, hvilken dato skal det foreslåede 3-års ejertidskrav da regnesfra? - fra den første eller den sidste aktionær ombytter aktier? Efter FSR's opfattelse børfristen regnes fra tidspunktet hvor den første aktionær har ombyttet, fordi det udelukkende erpraktiske forhold, der er årsag til, at der går nogen tid før aktieombytningen er fuldtgennemført.Skatteministeriet bedes bekræfte, at det erhvervende selskab ikke er bundet af et ejertidskrav,selvom 3 års perioden ikke er udløbet, når de aktionærer, der foretog ombytning og dermedvar årsag til ejertidskravet, ikke længere er i ejerkredsen i det erhvervende selskab - f.eks.fordi de har solgt aktierne.FSR finder det urimeligt, hvis skattefriheden for en aktionær efter ombytningen er betinget afdispositioner, som aktionæren ikke har indflydelse på. F.eks. er det urimeligt, hvis enporteføljeaktionær ombytter sine aktier i et selskab sammen med andre aktionærer, der harstørre aktiebesiddelser. Efter ombytningen har de andre aktionærer bestemmende indflydelse,hvorved de kan "styre" om ejertidskravet skal overholdes. Overholdes ejertidskravet ikke isådan en situation, bør det ikke få skattemæssige konsekvenser for porteføljeaktionæren, fordidenne aktionær ikke har "skatteunddragelses-hensigter", og ingen indflydelse har på det skete.Det foreslås derfor, at der indsættes en bestemmelse herom, der begrænser de skattemæssigekonsekvenser af en manglende overholdelse af ejertidskravet.

29Det bedes overvejet, at indsætte mulighed for at ejertidskravet heller ikke anses for overtrådt,hvis der efterfølgende foretages en skattepligtige omstrukturering mod fuldt aktievederlag,når blot ejerskabet til aktierne bevares på samme måde, som når det er en skattefriomstrukturering.Det angives i bemærkningerne, at der kan søges om tilladelse, hvis det efter en skattefriomstrukturering uden tilladelse viser sig, at der er behov for at afstå aktierne, hvorpåejertidskravet hviler. Det bedes bekræftet, at den forretningsmæssige bedømmelse, der skalforetages for at opnå tilladelse, skal basere sig på, om der kan antages at foreliggeskatteunddragelseshensigt pr. omstruktureringsdatoen.Det vil sige, at når det kan påvises, at årsagen til det ønskede salg af aktier først er opståetefter den skattefrie omstrukturering blev gennemført, da kan der ikke på basis af direktivetsskatteunddragelsesklausul nægtes tilladelse.Ombytningsforhold:Med ophævelsen af ABL § 36 A, stk. 3, bortfalder det eksplicitte krav om, atombytningsforholdet skal baseres på handelsværdier. FSR anmoder i relation hertilSkatteministeriet om at bekræfte, at retstillingen efter de foreslåede regler derfor vil være somi TfS 2008.1054 SR. I denne afgørelse fandt Skatterådet, at ombytningsforholdet ved enskattefri fusion kunne fastsættes på basis af den oprindelige anskaffelsessum fordi det vartilkendegivet at aktierne ikke ville blive afstået i 3 år og at der ikke sås at være utilsigtedeskattemæssige fordele.Hvis der svares benægtende på dette spørgsmål, vil FSR gerne bede om nogle eksempler på,hvornår utilsigtede skattemæssige fordele ved en skattefri aktieombytning uden tilladelse efterde foreslåede regler, udelukker at ombytningsforholdet baseres på andet end handelsværdier."Selskabstyper"Efter ABL § 36, stk. 1, sidste punktum kan der ikke foretages en skattefri aktieombytning, nårdet erhvervede eller det erhvervende selskab ved beskatningen her i landet anses for at væreen transparent enhed. Skatteministeriet bedes bekræfte, at der kan ske en skattefri ombytningaf aktier, selvom det erhvervede og/eller det erhvervende selskab er transparente, nårDanmark ifølge en dobbeltbeskatningsoverenskomst er forpligtet til at anerkende selskaberne

30som selvstændige skattesubjekter, fordi de kvalificeres som sådan efter interne udenlandskeregler. FSR henviser i den forbindelse til afgørelsen TfS 2008.871 SR.Af sidste pkt. i den foreslåede § 36, stk. 6, følger, at det erhvervende selskab skal værehjemmehørende i EU eller en DBO-stat. Gælder der krav til, hvilke beskatningsforhold endobbeltbeskatningsoverenskomst skal tage stilling til for, at selskabet er kvalificeret efter denforeslåede regel? Spørgsmålet rejses fordi den beskatning, der "er i spil" ved enaktieombytning, er aktieavancebeskatning af den danske aktionær? Er det ikke muligt at nøjesmed et krav om, at det er en stat, som Danmark har indgået aftale om informationsudvekslingmed?Majoritetskrav:Når der alligevel sker ændring af bestemmelsen i ABL § 36 vil det være hensigtsmæssigt, atdet gøres klart, at bestemmelsen i § 36, stk. 2, sidste pkt., altid er gældende ved en skattefriaktieombytning uden tilladelse efter den foreslåede § 36, stk. 6. Når der ved aktieombytninguden tilladelse alene skal gives meddelelse til SKAT ved indsendelse af selvangivelsenfremgår det ikke klart, om ombytningen skal behandles efter § 36, stk. 2 eller stk. 3. Derkunne også vælges den endnu bedre og mere enkle løsning, at det blev præciseret i loven, aten efterfølgende spaltning aldrig er i strid med majoritetskravet, uanset om ombytningengennemføres efter § 36, stk. 1 eller stk. 3.Når aktieombytning uden tilladelse er betinget af et ejertidskrav, er Skatteministeriet da ikkeenig i, at majoritetsbetingelsen ikke overtrædes ved, at en ny aktionær tegner kapital i deterhvervede selskab, hvorved den majoritet, som det erhvervende selskab opnåede vedombytningen, udvandes?Meddelelse til SKAT:Efter udkastets ændring til ABL § 36, stk. 7, skal der gives oplysning til SKAT om atombytningen er gennemført skattefrit. Efter FSR’s opfattelse kan manglende overholdelse affristerne ikke medføre, at omstruktureringen bliver skattepligtig. Konsekvensen kan alenevære, at der ikke er indleveret behørig selvangivelse henholdsvis behørig orientering afskattemyndighederne. Vi hører gerne ministeriets kommentarer hertil.Allerede gennemførte omstruktureringer:

31Hvorledes skal der forholdes med skattefri aktieombytninger gennemført uden tilladelse forudfor 2010? De er gennemført med hjemmel i aktieavancebeskatningslovens § 36 A. Er dethensigten, at de fortsat skal være omfattet af denne bestemmelse, eller er det hensigten, atdisse allerede gennemførte omstruktureringer skal være omfattet af de nye regler i § 36? Isidstnævnte tilfælde er der så hjemmel hertil, når omstruktureringen er gennemført efter § 36A?Problemstillingen bedes også besvaret i forhold til gennemførte spaltninger og tilførsler afaktiver gennemført på basis af de nuværende regler om skattefri omstrukturering udentilladelse.

Til § 8, stk. 6 (skattefri spaltning)Det fremgår af lovforslaget, at anvendelsen af 4. pkt., som er reglen om skattefri spaltninguden tilladelse, er betinget af, at selskaber, der efter spaltningen ejer mere end 10% afkapitalen i et af de deltagende selskaber, ikke afstår aktier i det eller de pågældende selskaberi en periode af tre år efter spaltningsdatoen.Vil ejertidskravet også gælde for skattefri spaltninger uden tilladelse gennemført før de nyeregler træder i kraft? I givet fald er der så hjemmel hertil?Hvis den nye regel finder anvendelse for spaltninger gennemført før de nye reglersikrafttræden antager FSR, at reglen kun gælder for selskaber, der deltog i spaltningen og ikkefor selskaber, der ikke deltog i spaltningen. Hvis der eksempelvis efter en spaltning er solgt25% af aktierne i et modtagende selskab til en ny aktionær, der er et uafhængigt selskab, kanreglen vel ikke gøre spaltningen skattepligtig, hvis spaltningen og aktiesalget fandt sted før denye reglers ikrafttræden, hvor aktiesalg var tilladt og i øvrigt skattepligtigt? Tilsvarende kanden aktionær, der har erhvervet de 25% aktier, ikke være omfattet af reglen, men må somfølge af, at aktierne er erhvervet ved et almindeligt køb være frit stillet med hensyn tilvideresalg.FSR foreslår derfor, at der indsættes en overgangsregel, der tager højde for denne situation,idet den nugældende formulering muligvis kan fortolkes således, at den rammer for bredt.Alternativt kan bestemmelsen omformuleres, således at den får følgende ordlyd: "… er

32betinget af, at aktionærer, der er selskaber og som var aktionær på spaltningstidspunktet, ogsom efter spaltningen ejer …". Såfremt Skatteministeriet ikke finder behov herfor, anmodesministeriet om at bekræfte, at den ovenfor omtalte situation ikke er omfattet af reglerne.I relation til bestemmelsen har FSR i øvrigt følgende spørgsmål:Det bedes bekræftet, at en efterfølgende reduktion af aktiebesiddelsens størrelse som følge afudvanding i forbindelse med indtræden af nye aktionærer i selskabet ikke udgør en afståelse irelation til ejertidskravet.Udgør afståelse af aktier der sker i forbindelse med kapitalnedsættelse/salg til udstedendeselskab en afståelse i strid med ejertidskravet?I lighed med det under aktieombytning nævnte, foreslår FSR, at der indsættes enbestemmelse, der gør det klart, at det kun er den deltager og det selskab, som denne deltagerejer aktier i, der bliver ramt, hvis deltageren ikke overholder ejertidskravet. Med andre ordskal det andet modtagende selskab og dets deltagere ikke risikere skattepligt, fordi aktionæreruden for deres kreds ikke opfylder betingelserne. Dette er relevant ved ophørsspaltninger,hvor aktionærkredsen interesseopdeles. Denne problemstilling er også meget aktuel at få bragtpå plads i forhold til de udenlandske spaltninger, jf. den foreslåede FUL § 15, stk. 6. Her er"kontrollen" aktionærerne i mellem måske slet ikke tilstede, hvorfor det vil være urimeligt atgennemføre en beskatning. Det vil sandsynligvis også være ganske svært at få oplysninger omaktieafståelser f.eks. fra aktionærer i tredjelande, og allerede af den grund, måkonsekvenserne af ejertidskravet afgrænses på de enkelte deltagere.Ifølge FUL § 15a, stk. 2, sidste punkt er det en betingelse for at gennemføre en spaltning udentilladelse, at forholdet mellem aktiver og forpligtelser der overføres til de modtagendeselskaber svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab.Betingelsen blev alene indsat for at forhindre, at der kunne gennemføres "skattefrie" salg vedat udspalte en forholdsmæssig stor gæld, hvorved værdien af vederlagsaktierne reduceres.Idet der indføres et ejertidskrav på vederlagsaktierne, kan den pågældende regel med storfordel lempes. Ved at fjerne forbuddet mod balancetilpasning fjernes en af de væsentligste

33forhindringer for at foretage spaltning uden tilladelse. Der vil derfor være tale om en stærkadministrativ lettelse.EjendomsavanceTil § 5 - Genanbringelse af avanceDet foreslås, at skattepligtig ejendomsavance fremover kun skal kunne genanbringes iudenlandsk fast ejendom på Færøerne, i Grønland og i lande, som er medlem af EU/EØS. Deter herudover en betingelse, at de pågældende lande udveksler oplysninger med de danskeskattemyndigheder. Det bedes bekræftet, at der er tale om lande, hvormed der består etaftalegrundlag om udveksling af oplysninger.Skatteministeriet bedes oplyse, hvilke lande Danmark har en sådan aftale med. Det bedesendvidere overvejet, om det er muligt, at offentliggøre en liste på entenwww.skat.dkeller påwww.skm.dk, som viser de pågældende lande. Det bemærkes i den forbindelse, at der ogsåkan være tale om administrative aftaler, dvs. aftaler, der ikke umiddelbart er tilgængelige foroffentligheden, hvilket alt andet lige øger behovet for en samlet og ajourført offentliggørelse.FondeTil § 7 (Fonde og porteføljebeskatning)Det ønskes oplyst, om FBL § 3 stk. 2, 4. pkt. påtænkes ændret, således at fondene fårmulighed for at fremføre nettokurstab som følge af den indførte beskatning af porteføljeaktiertil efterfølgende indkomstår. Pt. er det alene underskud efter uddelinger, der svarer til detfradragsberettigede nettotab efter KGL som kan fremføres til fradrag i de efterfølgendeindkomstår.Kursgevinstloven:Til § 11, nr. 1 (koncerninterne fordringer)Det foreslås, at afkast på fordringer – uanset LL § 16 A og 16 B – skal omfattes afkursgevinstloven. Ministeren bedes oplyse hvordan denne ændring hænger sammen medLandsskatterettens kendelse offentliggjort i TfS 2006, 694 LSR, hvor Landsskatteretten velfastslår, at fordringen slet ikke eksisterer? Hvis kendelsens resultat skal lægges til grund som

34gældende praksis giver det umiddelbart ikke mening at lade afkastet omfatte afkursgevinstloven, og det vil i givet fald give væsentlige afgrænsningsvanskeligheder.Det foreslås, at selskaber m.v. skal anvende lagerprincippet ved opgørelsen afgevinst og tab på fordringer, jf. § 25, stk. 4. Med ændringerne i KGL 25 kan selskaber dermedikke vælge at medtage valutakursændringer på gæld bortset fra børsnoteret gæld.Dermed er der kun mulighed for at bruge realisationsprincippet på gæld, hvilket vil give storeadministrative problemer, idet årsregnskabet normalt er baseret på lagerprincippet. Vedopgørelsen af skattepligtig indkomst skal der således konverteres til realisationsprincippet.Skatteministeriet bedes oplyses, hvorledes man skal forholde sig, hvis man hidtil harmedregnet urealiserede valutakursændringer på gæld i den skattepligtige indkomst?Ophævelse af fradrag for omkostninger til undersøgelse af nye markeder, samt visseomkostninger til advokat og revisor

Til § 12, nr.2 og 3Skatteministeren foreslår at ophæve mulighederne for at fradrage omkostninger tilundersøgelse af nye markeder. Endvidere foreslås det at ophæve muligheden for at fradrageomkostninger til advokater og revisorer i forbindelse med etablering af virksomhed ellerudvidelse af en eksisterende virksomhed.Reglerne blev indført tilbage i 1991 i forbindelse med indførelsen af en række initiativer for atstyrke virksomheders vækstmuligheder. Bestemmelserne var første skridt på vejen, mod enophævelse af sondringen mellem drifts- og etableringsudgifter. Desværre er man ikke sidenkommet videre og skattemyndighederne har i de seneste år søgt at begrænse reglernesanvendelsesområde yderligere.Navnlig i en tid, hvor virksomheder pga. af den økonomiske situation i høj grad har behov forat se mulighederne i nye markeder, og investere ressourcer i nye etableringer, synes forslagetom at ophæve bestemmelserne i ligningslovens § 8 I og § 8 J ikke at gavne danskevirksomheder og derved heller ikke den danske økonomi. FSR skal derfor foreslå, at man i

35stedet for at begrænse fradragsretten for etableringsudgifter, indfører generel fradragsret foralle erhvervsmæssige omkostninger. Dermed vil der blive indført en mere rimelig,tidssvarende og håndterbar sondring mellem erhvervsmæssige udgifter med fradragsrethenholdsvis afskrivningsret på den ene side og private udgifter uden fradragsret på den andenside.Det bør være muligt at finde den relativt beskedne finansiering til dette, navnlig når det tages ibetragtning hvilke beløbsstørrelser der i øvrigt er i spil i forbindelse med Forårspakken.Såfremt dette alligevel ikke er muligt, bør bestemmelserne i LL § 8 I og 8 J i det mindsteopretholdes.Ventureinvesteringer:I forlængelse af ophævelsen af den tidligere § 8 J har man oven i købet fundet det passende, atindføre en ny regel i § 8 J, der afskærer muligheden for fradrag for rådgiveromkostninger vedinvestering i aktier med henblik på at deltage aktivt i driften af disse selskaber(ventureinvesteringer).Sammenligningen af ventureinvesteringer og investeringer foretaget af almindeligeindustrielle koncerner er ikke i alle tilfælde retvisende, idet formålet med opkøbende ofte erforskellige. Hvor den industrielle koncern typisk søger, at opnå synergi med den eksisterendevirksomhed, er der ved ventureinvesteringerne tale om investeringsvirksomhed, hvor ejernedeltager aktivt i driften. Dette forklarer også, hvorfor rådgiveromkostninger i forbindelse medopkøbet behandles efter statsskattelovens regler.Den foreslåede bestemmelse i § 8 J bliver derfor i modsætning til det gældende indhold enundtagelse til statsskattelovens § 6a om, at driftsomkostninger kan fradrages i indkomsten.Det forekommer endvidere uhensigtsmæssigt at en bestemmelse ændres så den i forhold tildet hidtidige indhold fremadrettet har det modsatte indhold.FSR finder det generelt retssikkerhedsmæssig betænkeligt at der indføres begrænsninger iadgangen til at fradrage erhvervsmæssige omkostninger, der er som nævnt ovenfor godegrunde til at man i stedet bør gå i den stik modsatte retning.Skatteministeriet bedes bekræfte, at rådgiveromkostninger i forbindelse med køb af aktier idisse tilfælde kan tillægges anskaffelsessummen for aktierne?

36

Fast driftsstedTil § 14, nr. 3Det foreslås med ændringen af SEL § 2, stk. 1, litra a, at virksomhed der er begrænsetskattepligtig til Danmark udvides til også at omfatte anlægsaktier, der er tilknyttet et fastdansk driftssted.Regeringens har med sin plan for vækstvirksomheder 2015 meldt ud, at målsætningen er, atDanmark i 2015 skal være blandt de lande i verden, hvor der startes flest nyevækstvirksomheder.En forudsætning for at kunne skabe et innovativt miljø for vækstvirksomheder ogvækstiværksættere er, at der tilvejebringes risikovillig kapital og anden finansiering tilDanmark.Den risikovillige kapital udenlandske investorer tilvejebringer ved at indskyde penge i danskeventurefonde (IT, biotec m.v.) og i kapitalfonde indskydes i overensstemmelse medstandardmodellen internationalt typisk i et dansk K/S.Bestemmelsen i SEL § 2, stk. 1, litra a, blev ændret med lov nr. 394 af 28. maj 2003.Ændringen lovfæstede den tidligere praksis, hvorefter det som udgangspunkt alene ernæringsaktier, der kan tilknyttes et fast driftssted.Bestemmelsen blev bl.a. indsat med henblik på at sikre at venturevirksomheder kunne tilføreskapital uden at en udenlandsk investor blev anset for at have fast driftssted i Danmark.Den eksisterende bestemmelse i SEL § 2, stk.1, litra a, har imidlertid ikke fungeret efterdenne hensigt. Skatterådet har, uden at have til hensigt at beskatte en passiv udenlandskinvestor - ud fra den principielle forståelse af en skattemæssigt transparent enhed - fortolketbestemmelsen således, at det hos hver enkelt investor har skullet testes omaktieinvesteringerne for dem var næringsaktier, dvs. i hvilken erhvervelseshensigt m.v. erinvesteringen foretaget.

37Det er i praksis umuligt at skulle foretage en næringsvurdering for hver enkelt investor, nårder skal tiltrækkes udenlandsk kapital til en dansk fond, fordidet afhænger af den konkrete investors stilling og kan ikke afdækkes samlet for fondendansk næringspraksis lever en meget omskiftelig tilværelse med indbyrdes modstridendeafgørelserI de tilfælde, hvor en fond har andet end aktiebesiddelser i danske selskaber, løsesproblemstillingen heller ikke ved en regulering af allokering af aktier til et fast driftssted.Danmark giver således ikke reelt udenlandske investorer, der er villige til at investererisikovillig kapital i danske virksomheder nogen sikkerhed for ikke at blive skattepligtig tilDanmark ved brug af en dansk forvalter - selv om den udenlandske investor ikke har haftnogen fysisk tilstedeværelse eller anden tilknytning til Danmark.Forslaget om, at udenlandske investorer skal beskattes af anlægsaktier tilknyttet et dansk fastdriftssted må - særligt i den aktuelle krise - siges at være meget uhensigtsmæssigt, når der iøvrigt ikke er nogen uenighed med SKAT, Skatterådet eller politikere om, at Danmark gerneser venturekapital tilført til danske vækstvirksomheder.Ministeriet anmodes derfor om at overveje at indsætte en bestemmelse, hvorefter udenlandskeinvestorer, uden nogen selvstændig faktisk tilstedeværelse eller aktivitet i Danmark, ikkebliver skattepligtig hertil, ved at indgå aftale med en dansk forvalter om kapitalanbringelser -herunder f.eks. en dansk venturefond, der investerer pengene i danske virksomheder, menikke nødvendigvis (som f.eks. en bank) opfylder betingelserne for at kunne ses som en såkaldtuafhængig agent.UdbyttebeskatningTil § 14, nr. 18Udbytte er skattefrit med mindre det udbytteudloddende selskab har fradrag for udlodningen.Uanset om det udbytteudloddende selskab har fradrag for udlodningen beskattes udlodningen

•

•

38dog ikke, såfremt denne er omfattet af bestemmelserne i direktiv 90/435/EØF om en fællesbeskatningsordning for moder- og datterselskaber fra forskellige medlemsstater.Lovudkastet anvender formuleringen; ”med mindre beskatningen i udlandet frafaldes ellernedsættes efter bestemmelserne i direktiv….”. Bestemmelsen bør i stedet formuleres ud fraom udlodningen er ”omfattet af bestemmelserne i direktiv…”, da § 13 vedrører danskskattepligt, og der dermed ikke skal ske beskatning i udlandet.

Til § 14, nr. 30 (Lempelse i udbyttebeskatningen)Ifølge selskabsskattelovens § 17, stk. 2 kan selskaber der modtager udbytte, der ikke eromfattet af skattefriheden efter § 13, stk. 1, nr. 2 få lempelse for den skat der er betalt idatterselskabet eller underliggende datterselskaber.Vi anmoder om at få oplyst baggrunden for at opretholde ejertidskravet på 1 år, når der iøvrigt i udbyttebestemmelserne ikke skelnes mellem aktier ejet i over/under 1 år.Med ændringen af SEL § 13, stk. 1, nr. 2, bliver det mindre klart, at der efter SEL § 17, stk. 2,gives credit for underliggende selskabsskat, når et ”moderselskab” ikke opfylderbetingelserne for skattefrit udbytte. SEL § 17, stk. 2, kommer således til at henvise til SEL §13, stk. 1, nr. 2, som bygger på begreberne datterselskabsaktier og koncernselskabsaktier.Hvis et dansk selskab f.eks. ejer 40% af aktierne i et selskab uden for EU/EØS, som ikke harenDBOmedDanmark,vilaktierneikkekvalificeresomdatterselskabsaktier/koncernsselskabsaktier. Dermed opstår der tvivl om, hvorvidt SEL § 17,stk. 2 finder anvendelse. Det gør den efter de gældende regler.Bestemmelsen bør derfor præciseres.I relation til skattepligt på udbytter fra ikke EU/DBO lande blev der for koncernaktiervedtaget en ændring ved lov nr. 98 af 10. februar 2009 (L23), der medfører, at denbestemmende indflydelse skal være opretholdt i en sammenhængende periode på mindst et år,inden for hvilken periode udlodningstidspunktet skal ligge.

39Der synes ikke at være grund til at kravet om 1 års ejertid opretholdes.OmkostningsgodtgørelseTil § 15 nr. 9Med lovudkastet fjernes mulighederne for omkostningsgodtgørelse for skattepligtige efterselskabsskatteloven og fondsbeskatningsloven. Samtidig ændres LL § 7 Q således atomkostningerne i forbindelse med at føre en skattesag gøres fradragsberettigede med mindreder kan ydes omkostningsgodtgørelse.I sager hvor selskaber m. fl. får fuldt medhold, og hvor skattemyndighederne bringer en sagvidere i klagesystemet reduceres dækningen af omkostninger fra 100% i dag til 25%fremover.FSR står uforstående over for bemærkningerne i lovudkastet (side 46) om, at adgangen tilomkostningsgodtgørelse for selskaber mv. ophæves fordi der er en vis risiko for udnyttelse afreglerne derved, at der først fremlægger dokumentation i forbindelse med en senere sag. Detmå være helt enkeltstående tilfælde der evt. kan være tale om.RetssikkerhedDet fremgår endvidere af bemærkningerne (side 47) at der ikke findes at væreretssikkerhedsmæssige betænkeligheder ved at afskaffe adgangen til omkostningsgodtgørelsefor selskaber mv., når omkostningerne i stedet gøres fradragsberettigede!FSR finder det tværtimod stærkt bekymrende for retssikkerheden, at selskaber mv., ikkelængere skal have ret til omkostningsgodtgørelse. I mange tilfælde vil dette betyde at etselskab opgiver en skattesag blot fordi omkostningerne ved at få ret i givet fald vil overstigeden sparede skat. I afvejningen af om en skattesag skal føres videre indgår udover deøkonomiske ressourcer de psykiske omkostninger, der også for selskaber er forbundet med atføre en skattesag, der i mange tilfælde trækker ud i årevis.

Da de nugældende regler blev indført i 2002, anførte skatteministeren i bemærkningerne tildet fremsatte lovforslag at:

40”Formålet med lovforslaget er at styrke skatteydernes retssikkerhed ved at sikre borgerne ogvirksomhederne fuld dækning af deres udgifter til sagkyndig bistand i sager, som de vinderfuldt ud eller i overvejende grad.Flere skatteydere opgiver at føre skattesager, fordi det ofte vil være en langvarig, økonomiskog psykisk belastning for den enkelte. Der er desuden stor risiko for, at omkostningerne ved atfå ret vil overstige den tilbagebetalte skat. Dette har Venstre og Det Konservative Folkepartigennem en længere årrække påpeget som et problem over for den tidligere regering – uden atproblemet på området er blevet løst.Det er regeringens opfattelse, at de urimeligheder, som en skatteyder udsættes for ved at fåret i sin skattesag og alligevel stå tilbage med et økonomisk tab, vil blive fjernet med dettelovforslag. Samtidig er der tilstræbt en så enkel og administrerbar ordning som muligt bådefor skatteyderen, for den sagkyndige og for myndighederne.”Mangeskatteydereopleveralleredeunderdennuværenderetstilstand,at

skattemyndighedernes og dermed også kammeradvokatens ubegrænsede ressourcer ersærdeles svære at hamle op med. Det sker desværre alt for ofte, at skattemyndighederne - udfra en samfundsmæssig betragtning - bruger alt for mange ressourcer på en skattesag. Det erskadeligt for tilliden til skattesystemet, når det opleves, at skattemyndighederne ikkeoverhovedet inddrager ressourcemæssige overvejelser i ligningsarbejdet Ved at fjerneselskabers adgang til omkostningsgodtgørelse bliver denne ulighed udbygget.Det er FSR’s opfattelse, at en ophævelse af adgangen til omkostningsgodtgørelse forselskaber vil medføre at også mange principielle sager aldrig bliver prøvet, hvilket vil være tilstor ulempe for den generelle retssikkerhed og for den enkelte skatteyders tillid tilskattesystemet.Såfremt man til trods for ovennævnte fortsat ønsker en ændring i adgangen tilomkostningsgodtgørelse, bør der i det mindste indføres adgang til, at selskaber kan få dækketde resterende 75% af omkostningerne, når selskaber vinder en skattesag. Der kan næppeanføres administrative hensyn imod en sådan ordning. Hvis der er for mange af den slagssager, må det være et tegn til skattemyndighederne om at revurdere hvilke sager, der skalføres.