Skatteudvalget 2008-09

SAU Alm.del Bilag 263

Offentligt

SkatteministerietNicolai Eigtveds Gade 281428 København K[email protected]Att.: Jesper Leth Vestergaard

København, den 26. marts 2009

Harmonisering af selskabers aktie- og udbyttebeskatningm.v. – effekter for investeringsforeningsbranchenInvesteringsForeningsRådet har modtaget forslag til Lov om ændring af aktieavancebeskat-ningsloven og forskellige andre love (Harmonisering af selskabers aktie- og udbyttebeskat-ning m.v.) i høring.Vores primære fokus ved denne reform er at sikre en fornuftig realisationsbeskatning af per-soners avance på udloddende investeringsbeviser.Herudover har vi gennemgået forslaget og fundet visse andre uhensigtsmæssigheder, der vilblive gennemgået nedenfor.

Fuld udlodningspligt af alle aktieavancer i § 16C-foreningerSkattekommissionen foreslog i sin rapport i afsnittet om harmonisering af aktie- og udbytte-beskatning, at reglen om skattefrihed for aktier ejet af selskaber i mere end 3 år afskaffedes,samt at den eksisterende realisationsbeskatning blev afløst af lagerbeskatning.Herudover skrev man i rapporten:

”Ejertidsreglen afskaffes også for aktiebaserede investeringsforeningers aktiebesiddelser,men der indføres ikke lagerbeskatning og udlodningsbestemmelserne ændres, så der ikke skerbeskatning af enhver avance straks ved realisation.Det skal ikke være mindre attraktivt atinvestere i aktiebaserede investeringsbeviser sammenlignet med at investere i en aktie, hvorden løbende beskatning kun omfatter udbytter.”1[vores fremhævning]Skattekommissionen foreslog altså, at foreningerne fremover ikke skal udlodde realiseredeavancer på aktier. Herved opnåedes, at personer, der investerer i investeringsforeninger også

1

Lavere skat på arbejde Skattekommissionens forslag til skattereform, februar 2009, s 104.

Side 1 af 11

Amaliegade 31DK 1256 København k,Tlf. +45 3332 2981E-mail:[email protected]www.ifr.dk

først bliver beskattet af disse akkumulerede avancer, når de selv realiserede deres bevis - lige-som det i dag er tilfældet for avancer på aktier ejet i mere end tre år.I det foreliggende lovforslag har Skatteministeriet imidlertid valgt kun at tage første del afSkattekommissionens forslag med. Forslagets § 1, nr. 9, medfører nemlig atsamtligerealise-rede aktieavancer i foreningen skal udloddes – og dermed vil der i modsætning til Skatte-kommissionens forslag ske beskatning afenhver avancestraks ved realisation.Lovforslaget argumenterer som følger:"Der bør derfor heller ikke være nogen tre års regelved opgørelsen af minimumsudlodningen, idet beskatningen af investeringer i udloddende in-vesteringsforeninger skal afspejle beskatningen ved den direkte investering."2Netop dette lykkes ikke med lovforslaget. Tværtimod medfører forslaget en markant fremryk-ning af beskatningen hos den personlige investor sammenlignet med den direkte investering iaktier.Som det også vil blive uddybet nedenfor medfører udlodningspligten også en betydelig risikofor, at en investor via store skattepligtige udlodninger påføres et kurstab, som investoren ikkekan fradrage, når det realiseres, fordi han/hun har omlagt sin portefølje fra aktier til obligatio-ner - eksempelvis i forbindelse med forberedelse af tilbagetrækning. Havde investoren der-imod investeret direkte i aktier ville han selv være herre over, hvornår avancen på aktien skul-le realiseres og dermed komme til beskatning.Endelig blev investorer med mindre beholdninger (under 100.000 kr.-reglen) ved ændringenaf aktieavancebeskatningsloven i 2005 lovet fortsat skattefrihed af deres aktieavancer. Skatte-reformen bryder dette løfte, fordi fremrykningen af beskatningen på investeringsbeviser grad-vist udhuler og til sidst helt fjerner den skattefrie aktieavance. Aktier ejet direkte under100.000 kr. grænsen bevarer deres skattefrihed.Illustration af fremrykning af beskatningFølgende skematiske eksempel viser fremrykningen af beskatningen i forhold til den direkteinvestering:

2

Almindelige bemærkninger afsnit 3.1., s 37.

Side 2 af 11

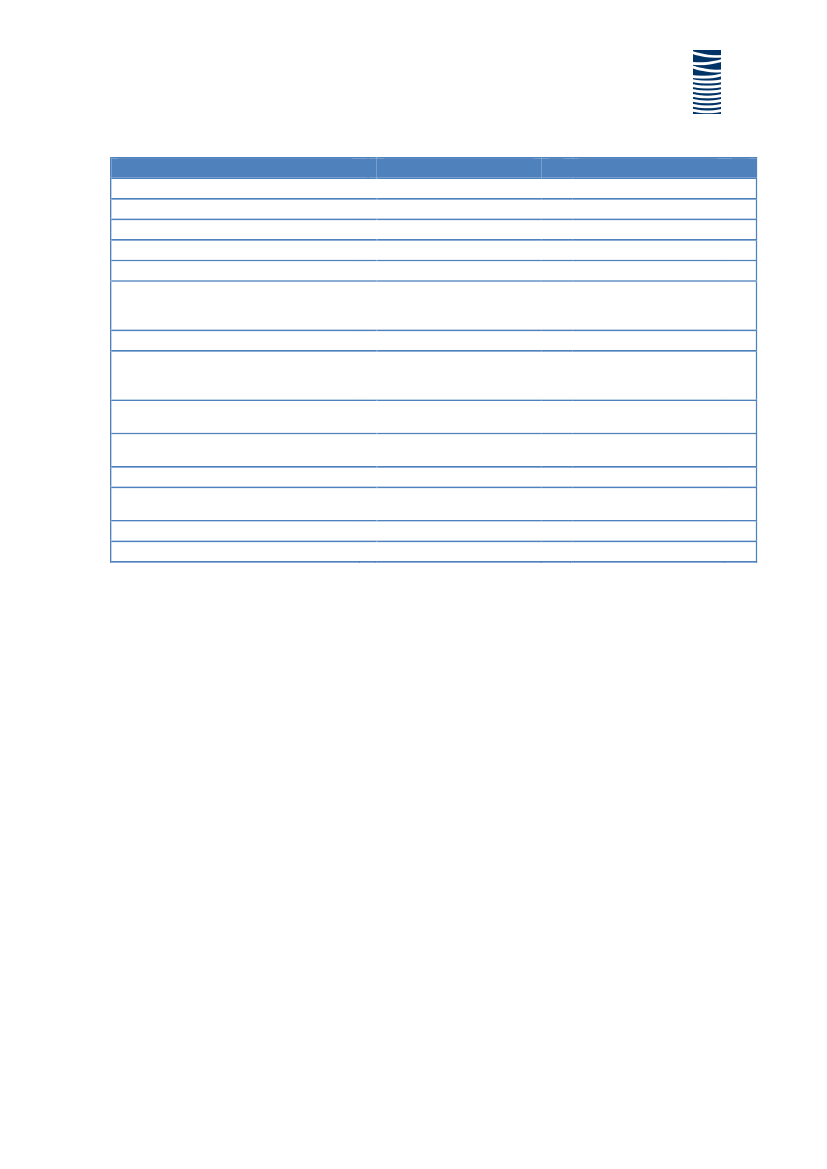

InvesteringsforeningKøbskursNy kurs efter kursstigningKursstigningKursstigning i %20 % af investorerne vælger at sælge tilkurs 200. Avanceopgørelse ved salg afbeviser hhv. aktier:Foreningen sælger 20 % af aktierne iporteføljen for at få penge til at indløsede udtrædende investorerDer realiseres dermed en udlodnings-pligtig avance på:Dette giver en udbytteprocent på(20/100):80 % af investorerne får udbytte på 20% svarende til:I alt100200100100 %

Direkte investering100200100100 %

20

20

4020

20 %163620

Udover den forskel i skat som eksemplet illustrerer, ligger der endnu en skattebelastning ind-bygget i modellen efter de foreslåede regler. Når der skal udloddes 16, skal der – umiddelbartfør generalforsamlingen – sælges yderligere aktier for at skaffe likviditet til udlodningen.Hvis det antages, at den indre værdi før generalforsamlingen stadig er 200, vil et sådan salgmedføre en realiseret avance på 8, der – alt andet lige - vil skulle udloddes i det efterfølgendeindkomstår. Med den potentielle udlodning året efter er den samlede avance til beskatningoppe på 44 - alene pga. udtræden af medlemmer i foreningen. I eksemplet sker der slet ingenporteføljepleje.En investors beslutning om salg af investeringsbeviser vil dermed udløse skat hos alle andreinvestorer.Udlodningsreglerne bygger på det såkaldte transparensprincip, der skal stille investorerne iforeningen, som om de havde ejet foreningens aktiver direkte. Eksemplet viser, at investorer,der investerer direkte i aktier først beskattes af avancer, når de sælger deres beviser. Og at in-vestorer, der bruger en investeringsforening, beskattes uden selv at foretage sig noget.Påvirkninger af udtrædende investorer på blivende investorer kan også ske i foreningerne idag. Foreningen kan dog begrænse skadevirkningerne for de blivende investorer ved at an-vende langsigtede investeringsstrategier. Det gør det muligt at sælge aktier, der har været ejeti mere end tre år, hvorved foreningen kan undgå udlodning.Hvis afskaffelsen af tre års reglen medfører, at alle avancer skal udloddes, kan udlodning - af-født af andre investorers handlinger - ikke forhindres.

Side 3 af 11

Skatteministeriet anfører i denne sammenhæng, at”En nettoafgang har ikke relation til skat-tereglerne”3. Det er rigtigt. En investeringsforenings pligt til at være åben for emission ogindløsning følger af de regelsæt, der henhører under Økonomi- og Erhvervsministeriet. Mende to regelsæt spiller sammen og påvirker de samme virksomheder. En nettoafgang i forenin-gen vil føre til en massiv fremrykning af beskatningen hos de øvrige investorer. Det er et fak-tum, og vi mener, det bør tages i betragtning, når skattereglerne udformesDette taler derfor imod fuld udlodningspligt for udloddende investeringsforeninger.

Skat på udlodning uden sikker adgang til fradrag af tab på avancenSkattepligtige udlodninger fra foreningen vil modsvares krone for krone af et kurstab på bevi-serne4. Men skatteregnestykket kommer ikke til at gå lige op. Tabet kan nemlig først fradra-ges ved realisation af selve beviset, og fradraget vil være kildeartsbegrænset.Dette betyder, at en investor, der beslutter sig for at omlægge sin portefølje fra aktier til obli-gationer – eksempelvis fordi han nærmer sig sin pensionsalder - aldrig få værdien af dette tabigen, fordi investor aldrig vil få en indkomst fra børsnoterede aktier at modregne tabet i.Havde investor investeret direkte i aktier og ikke løbende handlet (før den endelige afståelsesom i eksemplet ovenfor) ville han naturligvis ikke have bedre adgang til tabsfradrag end vedinvesteringsbeviser. Men han ville undgå udlodningerne, som i sig selv forøger det tab, deropstår ved salg af investeringsbeviser.Dette taler dermed også mod fuld udlodningspligt for udloddende investeringsforeninger.

Ophævelse af kildeartsbegrænsning på tab på aktiebaserede bevi-serRegeringen genfremsatte i indeværende folketingssamling et forslag (L635), der bl.a. inde-holdt en bestemmelse om at ophæve den såkaldte kildeartsbegrænsede tabsfradragsadgang påbørsnoterede aktier. Visse dele af L63 findes nu i forslaget til Lov om ændring af aktieavan-cebeskatningsloven, skattekontrolloven, kildeskatteloven, ligningsloven og forskellige andrelove (Enkel og effektiv kontrol samt mindre skatteplanlægning). Ophævelse af kildearts-begrænsningen er dog ikke blandt de elementer, der er taget med over.Kildeartsbegrænsningen betyder i dag, at realiserede tab på børsnoterede aktier og aktiebase-rede investeringsbeviser kun kan fradrages i realiserede gevinster og udbytte på tilsvarendeværdipapirer. I L 63 blev det foreslået, at alle aktietab skulle kunne modregnes i anden aktie-indkomst, og at skatteværdien af negativ aktieindkomst (inkl. tab på børsnoterede aktier) skul-le kunne modregnes i årets slutskat.

Bemærkningerne til § 12, nr. 9, side 113.Da kursen på investeringsforeninger knytter sig til de daglige opgørelser af indre værdi i foreningen.5Forslag til lov om ændring af aktieavancebeskatningsloven, skattekontrolloven og andre skattelove. (Ændringaf sondringen mellem børsnoterede og unoterede aktier)4

3

Side 4 af 11

Ophævelsen af kildeartsbegrænsningen var et godt forslag, og de argumenter, Skatteministe-ren fremførte i forbindelse med fremsættelsen af L63, holder også den dag i dag.Vi vil derfor opfordre til, at forslaget om ophævelsen af kildeartsbegrænsningen for alle børs-noterede aktier medtages igen.Et særligt problem opstår dog ved fastholdelse af kildeartsbegrænsningen for de aktiebaseredeinvesteringsbeviser, hvis den fulde udlodningspligt gennemføres. Omsættelige investerings-foreningsbeviser, anses per definition som børsnoterede, jf. aktieavancebeskatningslovens § 3,nr. 3. Den udvidede udlodningspligt medfører, at aktiebaserede beviser fremover langt ofterevil udsættes for kurstab. Vel at mærke kurstab, der er helt uafhængige af markedsudviklingenog alene afledt af skattereglerne.Kombinationen af forhøjet sandsynlighed for kurstab på beviset, fuld beskatning af udbytte ogen kildeartsbegrænsning af fradragsretten (på et evt. tab på beviset) er en urimelig belastningaf investorer i udloddende investeringsforeninger. Mange vil derfor aldrig kunne udnytte de-res tab.Derfor bør kildeartsbegrænsningen under alle omstændigheder ophæves for udloddende for-eninger, jf. ligningslovens § 16 C.Ophævelsen kan evt. begrænses til foreninger, der efter lov eller vedtægter løbende skal væreåbne for emission og indløsning. Når en sådan begrænsning kan være fornuftig, er det, fordidet netop er investorer i foreninger med en pligt til at indløse investorer, der udsættes for destørste kurstab.Investorer med investeringsbeviser fratages skattefrihed af placeringer under100.000 kr. grænsenEn formentlig utilsigtet konsekvens af kravet om fuld udlodningspligt er, at investorer medmindre beholdninger af aktier og aktiebaserede beviser, der hidtil har været garanteret skatte-frihed af avancerne på beholdningen - den såkaldte 100.000 kr. regel – fremover vil få deskattefri avancer omdannet til skattepligtige udbytter.Det anføres i bemærkningerne6, at reglen om skattefrihed for små beholdninger ejet mere endtre år blev ophævet. Skatteministeriet glemmer i denne forbindelse, at der indførtes en over-gangsregel, der skulle sikre, at avancerne på de små beholdninger, der allerede var investeret,bevarede deres skattefrihed fremadrettet. Aktiebaserede beviser kunne også indgå i behold-ningerne og avance på foreningens aktier ejet i mere end tre år kunne akkumuleres i bevisetskurs.Nu vil alle avancer optjent og realiseret i foreningen - bl.a. pga. de ovenfor beskrevne indløs-ninger - skulle udloddes (og beskattes). Beviserne opnår derfor ikke længere de skattefri kurs-stigninger, som investorerne kunne havde forventet, da overgangsreglerne for de små behold-ninger blev indført. Og i det omfang investorerne lider et tab på beviset, vil dette ikke være

6

Bemærkningerne til § 12, nr. 9, side 113.

Side 5 af 11

fradragsberettiget, fordi beviserne er omfattet af overgangsreglen for små beholdninger – påtrods af at de løbende udlodninger, der har ført til tabet, er beskattet fuldt ud.Med den nye udlodningspligt er der dermed stor forskel på om investoren har investeret i be-viser eller direkte i aktier under 100.000 kr.-grænsen inden januar 2006.Denne nye situation for investorer med beviser omfattet af overgangsreglen taler også mod enpligt til fuld udlodning fra investeringsforeninger.Likviditetsdræn på investeringsforeningerSom vi har påvist ovenfor, vil den udvidede udlodningspligt medføre et meget uheldigt likvi-ditetsdræn for foreningerne.Ministeriet skriver i bemærkningerne:”Hertil kommer, at en række af de tidligere forudsætninger for opfattelsen om belastning (li-kviditetsdræn) af investeringsforeningerne har ændret sig. Investeringsforeningerne kan såle-des anbringe op til 25 pct. i andre aktiver end aktier. Det er en udvidelse i forhold til tidligeresom betyder, at investeringsforeningerne har lettere ved at anbringe realiserede gevinstersikkert, indtil de udloddes.”7Der henvises øjensynligt til ændringen af den såkaldte 25 % grænse i aktieavancebeskatnings-lovens § 21, stk. 3. Reglen indebærer, at foreningerne kan placere op til 20 % af de samledeaktiver i andet end aktier. Ændringen bestod imidlertid alene i en ændring af de typer aktiverforeningerne kan placere i. Der er ingen ændring af grænsens størrelse.Det er i den forbindelse også centralt, at det i Finanstilsynets regelsæt stilles betingelser om,at en forening kun kan have accessorisk likviditet. En forening kan altså ikke ligge med op til20 % i kontanter i længere perioder. En forening er nødt til i al væsentlighed at have hele sinformue aktivt placeret for ikke at under-performe i forhold til den direkte investering.Et krav om fuld udlodningspligt kan derfor udgøre en trussel for foreningernes likviditet ogbetalingsevne.

Teknisk udbytte – ikke en oplagt løsning på problemetSkatteministeriet anfører, at foreningerne selv bestemmer, hvorvidt minimumsudlodningen fraen forening de facto skal udloddes eller ej og at likviditetsdrænet dermed kan undgås. Mini-steriet henviser dermed til muligheden for at lade en udloddende forening være ”teknisk ud-loddende”.Skatteministeriet skriver bl.a.:”Reglerne om udlodning er udformet således, at investeringsforeningerne i princippet ikkebehøver at udlodde, selv om medlemmerne beskattes heraf. Når investeringsforeningerne idag typisk udlodder, er det formentlig af hensyn til deres medlemmer, så de har likvider til at7

Bemærkningerne til § 12, nr. 9, side 114.

Side 6 af 11

betale skatten med. En udlodning af hele minimumsudlodningen kan dog ikke begrundes iskattereglerne, idet dette går videre end, hvad der behøves til betaling af skatten.”8Dette er ikke helt i overensstemmelse med virkeligheden. Der er mange grunde til, at forenin-gerne kun i ganske begrænset omfang vælger modellen med teknisk udbytte.For det første, kan hverken VP’s indberetningssystemer eller SKATs tilsvarende systemer,der skal modtage information og udbytteskat, håndtere teknisk udbytte i dag. Derfor risikererinvestorer i en forening, der benytter teknisk udbytte, vanskeligheder med at sikre korrektindberetning af det skattepligtige beløb, hvilket i værste fald giver forkert skattegrundlag ogderaf følgende problemer med udredning hos SKAT. Dette problem vil forstærkes, hvis defelter, der her er i spil, låses fremover.Vi vil derfor opfordre SKAT til at få løst de systemrelaterede problemstillinger ved tekniskudbytte.For det andet vil det være svært at forklare konceptet i de teknisk udbyttebetalende foreninger.Investorerne skal bl.a. - for at få den rigtige skattemæssige behandling - sikre sig, at deres an-skaffelsessum korrigeres til den endelige avanceopgørelse med allerede beskattede beløb frahvert år i ejerperioden.For det tredje har investeringsforeningerne pligt til på vegne af investorerne at indeholde ud-bytteskat af minimumsudlodningen – også selv om denne ikke udbetales i kroner og øre. In-deholdelsespligten betyder bl.a., at investeringsforeninger står med et problem, hvis den bådehar investorer for hvem, der skal indeholdes udbytteskat, og investorer, der ikke skal indehol-des for (eksempelvis pensionsdepoter med frikort). Udlodningen skal være den samme på allebeviser og et konkret beløb vil aldrig være optimalt for alle typer af investorer på en gang. Deforskellige investortyper vil derfor skulle have hver deres afdeling, for at få en korrekt udlod-ning udbetalt henholdsvis akkumuleret. Dermed forsvinder en del af de stordriftsfordele, derer ved at samle mange typer investorer i én og samme afdeling.Af disse grunde fravælger danske foreninger i dag teknisk udlodning. Ovennævnte problemerskal derfor løses, før foreningerne med fordel kan overgå til denne type udlodning.

Indeholdelse af udbytteskat giver ulige konkurrencevilkårEn lidt anden problemstilling i forbindelse med teknisk udlodning er, at kun investeringsfondebaseret i udlandethar mulighed for helt at undlade at udlodde og dermed være rent tekniskudloddende.Selv hvis alle de nødvendige systemer kom på plads, ville dansk baserede foreninger som mi-nimum være nødt til at udlodde, hvad der svarer til den indeholdelsespligtige udbytteskat.Denne indeholdelsespligt er udenlandske fonde ikke underlagt.

8

Bemærkningerne til § 12, nr. 9, side 113.

Side 7 af 11

Der er altså ikke lige konkurrencevilkår mellem danske investeringsforeninger og vores uden-landske konkurrenter på dette område.Vi skal derfor nok en gang gentage vores opfordring til Skatteministeriet om at afskaffe inde-holdelsespligten på teknisk udbytte.InvesteringsForeningsRådet deltager gerne i et samarbejde med ministeriet, der som mål harat opbygge et hensigtsmæssigt indberetnings- og indeholdelsesregime for teknisk udloddendeforeninger.Skatteministeriet ønsker ikke nye kreative indpakningerKerneområdet for ligningslovens § 16C er foreningstyper omfattet af Lov om investeringsfor-eninger og specialforeninger samt andre kollektive investeringsordninger m.v. (herefter LIS)9.Investeringsforeninger baseres på en fælles europæisk standard regelfæstet i UCITS direkti-vet10. Formålet med UCITS er at sikre offentligheden adgang til et produkt med indbygget in-vestorbeskyttelse via offentligt tilsyn og gennemsigtighed i investering og omkostninger. In-vesteringsforeninger er den almindelige investors adgang til den risikospredning, som kunvelhavende og professionelle investorer ellers har mulighed for at opnå.§ 16 C rummer dog langt mere, end foreninger omfattet af reglerne i LIS. Skatteministerietanfører i bemærkningerne:”Endelig skal bemærkes, at med den foreslåede ændring af reglerne for selskabs beskatningaf porteføljeaktier - beskatning uanset ejertid og efter lagerprincippet, jf. lovforslagets § 1,nr. 10 og 30, så er placering af aktier i et holdingselskab ikke længere tillagt en fordel. Medkravet om, at alle aktieavancer medtages ved opgørelse af minimumsudlodningen, skabes så-ledes ligestilling mellem placering af aktier i et holdingselskab og investering i en udloddendeaktiebaseret investeringsforening.”11Det indikeres altså, at et af målene med udlodningspligten er at sikre, at den type investorer,der i dag benytter sig af en holdingselskabskonstruktion, ikke fremover blot laver deres egenform for § 16 C-foreninger. I forhold til dette mål virker det mere hensigtsmæssigt at udformeen værnsregel, der forhindrer misbrug af loven, i stedet for at ødelægge det for de mange heltalmindelige foreninger omfattet af LIS.Eksempelvis kunne man indbygge kriterier i definitionen i § 16C vedrørende risikospredningaf investeringen, fri omsættelighed af andelene eller handel på autoriseret markedsplads ellerandre afgrænsninger, der forhindrer misbrug, ud fra objektive ikke diskriminerende kriterier.Andre uønskede effekter af fuld udlodningspligt af aktieavancerUdover de konsekvenser af udlodningspligten, vi allerede har beskrevet, skal en række andreproblemstillinger nævnes her:

9

Lovbekendtgørelsen nr. 929 af 18. september 2008, ændret ved lov nr. 133 af 24. februar 2009.Rådets direktiv af 20. december 1985 om samordning af love og administrative bestemmelser om visse insti-tutter for kollektiv investering i værdipapirer (investeringsinstitutter) 85/611/EØF11Bemærkninger til § 12, nr. 9, side 114.10

Side 8 af 11

Investorerne vil løbende skulle geninvestere udbyttet for ikke at udhule deres opspa-ring. Dette koster penge til kurtage og gebyrer til VP og vil derfor mindske den samle-de opsparing.Omfanget af realiserede tab og urealiserede gevinster i afdelingen bliver afgørende forinvestorens valg af afdeling – hvilket er uhensigtsmæssigt.Fuld udlodningspligt vil føre til markant højere udbytter. Det vil forøge risikoen for, atforeningen ikke kan betale det deklarerede udbytte, hvis aktiekurserne falder meget iårets første måneder (som eksempelvis i 2009). Udbyttet opgøres og fastlåses ultimoåret, men afdelingen må ikke have det låste udbytte liggende i kontanter indtil udlod-ning uden at iagttage den almindelige 25 % regel i aktieavancebeskatningslovens § 21,stk. 3. Hvis udlodningen eksempelvis er fastsat til 65 % og aktiernes kurs bliver halve-ret, vil foreningen ikke kunne betale udbyttet. Konsekvensen vil blive, at foreningenmå overgå til beskatning efter aktieavancebeskatningslovens § 19 og investorernes af-kast vil blive lagerbeskattet med kapitalindkomstsatsen frem for realisationsbeskattetsom aktieindkomst.

Provenupåvirkning af at tillade foreninger at akkumulere avancerVi vil gøre opmærksom på, at en model, der følger Skattekommissionens forslag, og altså til-lader at akkumulere aktieavancerne i foreningerne,ikkeer en måde at opnå enlaverebeskat-ning og derved opnå særlige fordele.Sammenlignes Skattekommissionens model og lovforslagets model med situationen i dag, erder alene tale om periodeforskydninger.Men der er altså ikke tvivl om, at også Skattekommissionens model medfører fuld beskatningaf de akkumulerede avancer, når investoren sælger sit bevis. Ligesom avance på en almindeligaktie beskattes, når en person sælger sin aktie. På denne måde sidestilles investering i for-ening og investering direkte i aktier. Begge dele underlægges realisationsbeskatning.Udskydelsen af skatten på avancerne i udlodningen ved akkumulering vil i øvrigt alene gældepersoner, der investerer frie midler. Pensionsopsparinger og fremover også selskabsinvestorerer nemlig lagerbeskattede af investeringsforeningsbeviser.

Andre bestemmelser i forslagetUdover det allerede anførte har vi fundet anledning til bemærkninger eller behov for afklaringi enkelte andre bestemmelser i forslaget.Investeringsforeninger som datterselskaber§ 20A handler om selskabers beskatning af udloddende foreninger. Da bestemmelsen ikkehenviser til den nye § 8, har det den konsekvens, at en udloddende forening aldrig i skatte-sammenhæng vil kunne betragtes som et koncernselskab, uanset hvor stor en andel af for-eningen en enkelt selskabsinvestor måtte besidde. Dermed vil den situation, hvor en stor inve-

Side 9 af 11

stor lader sig indløse i en udloddende forening med relativt få medlemmer, heller aldrig føretil ændrede skattevilkår for de tilbageværende.Medmindre ministeriet kan bekræfte dette, er der behov for en præcisering.Overgangsregler i forslagets § 22I dag er selskaber skattefri af avancer på aktiebaserede investeringsforeningsbeviser ejet i me-re end tre år. Dette medfører, at § 22, stk. 6, også bør omfatte aktiebaserede beviser. Aktieba-serede beviser bør sidestilles fuldstændigt med almindelige aktier. Indføres denne ligestillingikke, vil alle selskabsinvestorer med aktiebaserede beviser, skulle overveje at sælge og gen-købe for at sikre sig mod for lave anskaffelsesværdier i forbindelse med lagerskatten frem-over.Det fremgår ganske vist af bemærkningerne til § 22, stk. 712, at stk. 7ikkehandler om aktieba-serede foreninger, hvilket leder til at tro, at aktiebaserede foreninger ejet over tre år følger ak-tiereglerne i stk. 6.Selve lovteksten i stk. 7 henviser imidlertid til hele § 20A, som vedrører alle udloddende for-eninger også de aktiebaserede. Der er derfor behov for en præcisering på dette punkt.

Øvrige forslagInvesteringsForeningsRådet har gennem længere tid afventet, at Skatteministeriet ville se påde problemer, som branchen løbende har påpeget i forhold til gældende ret. Det seneste år harSkatteministeriet henvist til Skattekommissionen igangværende arbejde, men Investerings-ForeningsRådet har dog løbende forstået, at Skatteministeriet så positivt på flere af forslage-ne. Vi mener derfor at muligheden skal gribes ved denne lejlighed. Flere af de relevante be-stemmelser er nemlig allerede ”åbnede” for ændringer i forbindelse med reformen.Fund of FundsBranchen har længe ønsket adgang til at etablere såkaldte ”fund of funds”- strukturer. Somsådan kan investeringsforeninger allerede i dag ifølge Finanstilsynets regelsæt investere i an-dre foreninger under iagttagelse af visse nærmere bestemte spredningsregler. Uhensigtsmæs-sigheder i skattesystemet sætter dog grænser for anvendelsen.Konkret vil det være vigtigt, at en udlodning fra en aktiebaseret udloddende forening (for-ening 1) kan passere igennem en anden udloddende forening (forening 2), før udlodningenmodtages hos en investor uden at udlodningen mister sin opdeling i forskellige indkomstty-per. I dag medfører bestemmelserne i ligningslovens § 16 C og personskattelovens § 4 a, atudbytte, der udloddes fra forening 1 til forening 2 beskattes som kapitalindkomst, når udbyttetvidereudloddes til forening 2’s medlemmer. Dette sker på trods af, at en del af udbyttet fraforening 1 stammer fra aktieavance og –udbytte, der ville være beskattet som aktieindkomstved direkte eje.

12

Bemærkninger til § 22, stk. 7, siden 132

Side 10 af 11

Herudover ønsker InvesteringsForeningsRådet, at obligationsbaserede foreninger skal kunneinvestere i obligationsbaserede foreninger. Dette vil kræve, at aktieavancebeskatningslovensnuværende § 22, stk. 2 og 3 ændres således at foreningerne kan investere i andre obligations-baserede foreninger (foreninger omfattet af henholdsvis § 22, stk. 2 eller § 22, stk. 3) udoveraktiver omfattet af kursgevinstloven.Ministeriet har tidligere modtaget skrivelser med en nærmere beskrivelse af ønskerne. Vi sen-der dem gerne igen, hvis ministeriet ønsker det.Indeholdelse af udbytteskat fra § 19-foreningerKildeskattelovens § 65, stk. 3, 1. pkt., bør ændres således, at der ikke indeholdes udbytteskataf udbytte fra § 19-foreninger. Indeholdelsen giver i dag anledning til en del problemer i for-hold til indberetning og en svær forståelse af reglerne hos investorerne, da der er tale om kapi-talindkomst for personer, hvoraf der pludselig indeholdes udbytteskat, som om der var taleom aktieindkomst. Indberetningsmæssigt lander udbyttet tilsyneladende som aktieindkomstfor personer og udbytteindkomst for selskaber. Branchen er i dialog med SKAT om den prak-tiske håndtering af de gældende regler, men problemet kunne måske løses ved at ophæve in-deholdelsespligten.Det er yderst vigtigt, at problemet løses, navnlig før felterne på dette område ”låses”.

Sproglige bemærkningerI bemærkningerne til forslagets § 1, nr. 31 og 44, beskrives lagerprincippet for aktier og ande-le omfattet af aktieavancebeskatningslovens § 19. På forslagets side 74 anføres, at”Primo ogultimoværdien opgøres som den indre værdi”.Vi skal for god ordensskyld gøre opmærksompå, at de værdier, der skal anvendes ved lageropgørelsen efter den nuværende § 23, stk. 5, er”markedskursen”. § 23, stk. 5, der bliver stk. 7 ændres ikke materielt. Dermed går vi ud fra, athenvisningen til begrebet indre værdi, må være en fejl.

Hvis der er spørgsmål til det anførte, står InvesteringsForeningsRådet naturligvis til rådighed.Med venlig hilsen

InvesteringsForeningsRådet

Jens Jørgen Holm Møller

Karen Leth Jensen

Side 11 af 11