Skatteudvalget 2008-09

SAU Alm.del Bilag 263

Offentligt

København, 25. marts 2009

Bemærkninger vedr. ”Forslag til Lov om ændring af personskatteloven ogandre love (Forårspakke 2.0 – Vækst, klima, lavere skat)”NASDAQ OMX København, herefter Fondsbørsen, har modtaget Skatteministeriets udkast tillovforslag om skattereform, og har i den forbindelse med tilfredshed noteret sig, at udkastet berørernogle af de uhensigtsmæssigheder, der eksisterer vedr. beskatning af selskaber i forhold til derivater.I samme forbindelse vil vi dog indtrængende opfordre til en revision af de for private investorerasymmetriske og komplicerede skatteregler for aktiebaserede derivater og introducereenhedsbeskatning med følgende ræsonnement:•••••De nuværende skatteregler hindrer i praksis, at private investorer – i modsætning til øvrigeinvestorgrupper - kan afdække aktieinvesteringer.De nuværende skatteregler er usammenhængende og komplicerede - særligt for den privateinvestor. Beskatningen sker i praksis efter tre forskellige regelsæt.De danske skatteregler er unødigt restriktive sammenlignet med de øvrige nordiske lande.De nuværende regler hindrer derivaters naturlige understøttelse af aktiemarkedet ogbegrænser derved likviditeten og en effektiv kapitalformidling.Indførelse af en enhedsbeskatning kræver ingen finansiering – men vil tværtimod generereyderligere skatteindtægter.

Privates manglende mulighed for risikostyringDerivater har stor betydning for private investorers mulighed for at styre risici på aktieinvesteringer.Optioner og futures giver private investorer mulighed for at begrænse risiko og motiverer dermed tilinvestering i aktier også i perioder med svingende aktiekurser. En ændret beskatning vil give denprivate investor samme muligheder for at styre risiko på aktieinvesteringer, som professionelleinvestorer har i dag og dermed en højere grad af sikkerhed i investeringerne. Private investorersopsparing vil derved på grund af den større sikkerhed i højere grad blive placeret i aktier til gavn forsåvel investor, som de virksomheder, der får kapital via Fondsbørsen.Igennem en årrække er skatte- og placeringsreglerne for aktiebaserede derivater blevet liberaliseretmed muligheder for at anvende derivater til afdækning af aktieinvesteringer for alle investorgrupperbortset fra de private investorer. Som direkte konsekvens af de kraftige kursfald på aktiemarkederne iforbindelse med 11. september 2001 og IT-boblen, blev det fundet nødvendigt at liberalisereskattereglerne om tab på aktier og aktiederivater for pensionssektoren. Frem til 2001 varpensionssektoren i vidt omfang forhindret i at foretage en afdækning af aktieinvesteringerne, hvilketvar på grænsen til at blive et samfundsmæssigt problem. Behovet for afdækning fik endvidere

Finanstilsynet til i 2003 at ændre placeringsreglerne, så Forsikrings- og Pensionssektoren fikmulighed for at afdække deres aktiebeholdninger. I 2004 fik også investeringsforeninger mulighed forat anvende aktiederivater i deres porteføljer, netop for at kunne modstå turbulente perioder, somkendetegner aktiemarkedet nu. Der er således et samfundsmæssigt behov for at kunne afdækkeaktierisici.Privates mulighed for afdækning i et nordisk perspektivI de øvrige nordiske lande blokerer skattereglerne ikke for private investorers mulighed for atafdække aktieinvesteringer. I både Sverige, Norge og Finland er det således muligt for den privateinvestor at modregne tab og gevinst på optioner og aktier mod hinanden. En nærmere illustration afden betydelige forskel mellem Danmark på den ene side og det øvrige Skandinavien på den anden erillustreret i bilag A.Det er Fondsbørsens klare holdning, at private investorer - som det er tilfældet i blandt andet vorenabolande – bør kunne anvende aktiebaserede derivater til afdækning af aktieinvesteringer. Det synesulogisk, at skattereglerne behandler afdækning af en investering isoleret i nogle situationer, da dettestrider med hele formålet med afdækkede forretninger. Det synes derimod logisk, at beskatningen afaktiebaserede derivater ses i sammenhæng med den skattemæssige behandling af det underliggendeaktiv, som det er tilfældet i de andre nordiske lande. Den eksisterende beskatningsmodel forafdækkede forretninger har en negativ incitamentsstruktur, når en forretning f.eks. giver et afkast førskat på 23.400 kr., men efter skat giver et tab på op til 89.526 kr., illustreret med eksemplet i bilag A.Et velfungerende derivatmarked = Et forbedret aktiemarkedDe internationale aktiemarkeder har alle et veludviklet marked for noterede aktiebaserede derivater.Optioner og futures er netop blevet så populære på det globale plan, fordi de er med til at understøtteaktiemarkederne og give investorerne et nødvendigt værktøj til at styre deres investeringer.Derivatmarkedernes vigtighed og samfundsmæssige betydning illustreres ved, at de flere steder er påstørrelse med aktiemarkederne.Fremtidige skatteindtægterDe komplicerede og asymmetriske skatteregler udgør en signifikant barriere for at få et velfungerendederivatmarked i Danmark. En enkel og symmetrisk beskatning vil efter vores opfattelse indebære enbetydelig stigning i de private investorers anvendelse af derivater til risikoafdækning sammenholdtmed det nuværende niveau – der i et både Skandinavisk og globalt perspektiv er næsten ikke-eksisterende. Det er vores vurdering, at en øget anvendelse af derivater og en styrket aktiekulturendda vil have positive provenumæssige konsekvenser for staten, hvorfor en liberalisering afskattereglerne ikke blot ville være til gavn for private investorers muligheder for risikoafdækning,men også er en potentiel skatteindtægtskilde i et samfundsøkonomisk perspektiv.Forslag til symmetrisk beskatning af aktiebaserede finansielle kontrakterVi forstår, der nu indføres en form for enhedsbeskatning af porteføljeaktier for selskaber, men at detteikke er tilfældet for personer. Vi vurderer, at vi med nedenstående forslag har tilstræbt atimødekomme de hensyn, der tidligere er drøftet med Skatteministeriet.Den seneste tid har netop vist, at private investorer har behov for at anvende aktiebaserede derivater iforbindelse med afdækning af deres aktieportefølje. Eksemplet i bilag A viser, som nævnt ovenfor, atde nuværende skatteregler er en hindring for private investorers afdækning af risici. Her illustrereshvordan en afdækning, som før skat giver et positivt resultat, kan resultere i et negativt resultat efterskat.

2(8)

ForslagVi foreslår følgende til indarbejdelse i kursgevinstlovens § 30 og § 32 om personers investering ifinansielle kontrakter, også kaldet derivater - med tilsvarende justering iaktieavancebeskatningsloven:Aktiebaserede derivater bør beskattes sammen med den underliggende aktie og dermed omfattes afaktieavancebeskatningsreglerne, når1. Kontraktens bærende element er markedsrisikoen på en eller flere aktier eller et aktieindeks,hvori de afdækkede aktier indgår2. Kontrakten ikke indeholder elementer af andre underliggende aktiver3. Kontraktens løbetid ikke overstiger en løbetid på 1 år ved indgåelsestidspunktet4. Der ikke er indgået modgående kontrakter5. Evt. at kontrakten er børsnoteret og afdækker risikoen på børsnoterede aktier.Forslaget har til formål, at sikre sammenhæng og symmetri, når privatpersoner eksempelvis ønsker atafdække risikoen på en aktieinvestering.Når betingelserne er opfyldt, indebærer forslaget, at kontrakter indgået med henblik på afdækning afaktier undergives aktieindkomstbeskatning.Finansielle kontrakter kan imidlertid udformes med mange variationer. De betingelser, der stilles tilde rene aktiebaserede kontrakter skal sikre, at afkastkomponenter som rente-, valuta- ogråvarekontrakter m.v., der beskattes som kapitalindkomst, ikke via udformningen af kontrakterindbygges i aftaler, der beskattes som aktieindkomst og derved undergives en mere lempeligbeskatning.

Betingelse 1 og 2Der foreslås en afgrænsning til sikring af, at kun rene aktiebaserede derivater er omfattet, mensforskellige kombinationsprodukter ikke kan omfattes, uanset om en afdækning af markedsrisiko påaktier er et element i kontakten. Det gælder eksempelvis kontrakter, hvori der indgår elementer,hvorefter afregningen på udløbsdagen afhænger af valutakurser, olie- og elpriser m.v.Derimod er det ikke i strid med betingelserne for aktiebeskatning, at den underliggende aktie erdenomineret i en valuta, når den finansielle kontrakt blot følger aktiekursudviklingen inklusivevalutakurselementet, der knytter sig denne aktieinvestering.Der vil i finansielle kontrakter være et iboende element af rente, fordi der i prisfastsættelsen tageshøjde for, at betalingen sker på et fremtidigt tidspunkt, ligesom der for en præmiebetaling tages højdefor en forrentning heraf, som uddybet herunder.Præmien på en option bestemmes af forventningerne til den fremtidige kurs, "aftalekursen", på detunderliggende aktiv, og er dermed en kapitalisering af markedsrisikoen udtrykt ved den forventedekursforskel.Køberen af et derivat betaler allerede på aftaletidspunktet for denne fremtidige kursforskel, og somfølge af denne tidsforskel er der et renteelement indregnet i præmien, dvs. en tilbagediskontering afpræmien til aftaletidspunktet, da der i præmien vil skulle indregnes den forrentning, som sælgeren kanopnå af placeringen af præmien i løbetiden til almindelig pengemarkedsrente, f.eks. CIBOR renten.

3(8)

Renteelementet findes i alle finansielle aftaler, hvori optræder fremtidige betalinger. Renteelementetstrider ikke mod begrænsning 1 og 2, når renteelementet er uvæsentligt.For at opnå et nominelt betydeligt renteelement, skal der konstrueres produkter med præmier, der ermeget store både nominelt og relativt. Herved vil kontraktens bærende element imidlertid ikkelængere være markedsværdien på aktier, og kontrakten undergives kapitalindkomstbeskatning.Betingelse 3For meget lange løbetider kan renteelementet også for almindelige aktiekontrakter få en betydning.Til afgrænsning heraf vil betingelsen om, at aktieelementet er bærende ikke være tilstrækkeligtpræcist.Derfor foreslås, at de aktiebeskattede finansielle kontrakter i tillæg til de øvrige krav ikke må have enløbetid på mere end 1 år.I praksis har langt hovedparten af almindeligt anvendte aktiebaserede finansielle kontrakter en løbetidpå et år eller derunder.Begrænsningen, hvorefter reglerne udelukkende omfatter kontrakter, som på indgåelsestidspunktethar en løbetid på et år eller derunder, fjerner praktisk talt alle de instrumenter, hvor privateinvestorer ved kombination af aktier og aktiederivater kan flytte renteindtægt til den lavereaktieavancebeskatning.Dog vil salgsretter, hvor der er meget stor forskel mellem aftalekursen (betydeligt højere endaktiekursen) og kursen på aktien på indgåelsestidspunktet, kunne skabe renteindtægter selv veden løbetid på under et år. Et sådan instrument må betegnes som stort set risikofrit i forholdtil markedsudviklingen for aktien, da der er meget begrænset sandsynlighed for, at aktiekursenkommer til at overstige den pris, som investor kan sælge aktien til, og derved er kun renteelementettilbage.Et ekstremt eksempel på udformningen af en pengemarkedsplacering kunne være:Udgør aktuel markedsværdi på en aktie 100 og indgås en put option på at kunne sælge aktien til1000 efter 3 år, kunne optionens værdi i dag udgøre 800 svarende til, at der om 3 år ventes at kunnehjemtages en gevinst på 900, mens betydningen af aktiekursudviklingen er minimal. Dvs. at derreelt snarere er tale om en pengemarkedsplacering, der skattemæssigt bør behandles som sådan.Kontrakten vil da heller ikke efter de opstillede kriterier kvalificere til aktiebeskatning, fordi detbærende element så langt fra er markedsrisikoen på aktier, og fordi løbetiden, der er afgørende for atfå en renteeffekt, overstiger 1 år.Ved dels at begrænse kontraktens natur til at have aktierisikoen som det bærende element, og dels atbegrænse løbetiden for aktiebeskattede kontrakter til 1 år, gøres elementet af iboende rente megetbegrænset.Modgående kontrakterFor at sikre symmetri og sammenhæng mellem beskatningen af derivater og de underliggende aktier,skal personer anvende et realisationsprincip ved opgørelsen af gevinst og tab på derivatet.Anvendelsen af realisationsprincippet indebærer en risiko for, at personer "ruller" indkomst fraindkomstår til indkomst ved oprettelse af modgående kontrakter, hvor gevinsten på den ene kontrakt4(8)

udlignes af et tilsvarende tab på den anden kontrakt. Ved indkomstårets udløb realiseres dentabsgivende kontrakt, mens den modsvarende kontrakt med gevinst først realiseres umiddelbart efterindkomstårets udløb. Samlet går indkomsten for personen i nul, men som følge af skattelovgivningensalmindelige periodiseringsregler opnår personen et fradragsberettiget tab i indkomståret, der førstudlignes af den modsvarende gevinst året efter. Personen har dermed "rullet" sin indkomst til åretefter, hvor øvelsen eventuelt kan gentages.For at undgå denne situation foreslås et forbud mod modgående kontrakter, hvorved indgåelse afsådanne indebærer, at afkastet af begge kontrakter behandles efter kursgevinstlovens regler.Tilsvarende bør der indsættes en bestemmelse, hvorefter en investor, der har urealiserede gevinster påaktier ved udgangen af indkomståret og har realiseret tab afdækningskontrakter (salgskontrakter),alene kan fremføre tabet til modregning i gevinster. Ønskes det ikke at gå ind i en definition af,hvornår en kontrakt er en afdækningskontrakt, kunne anvendes den allerede kendte definition afsalgskontrakter. Udskydelsen af tabsfradraget bør alene ske så længe, der ved udgangen af etindkomstår er urealiserede tab på aktier. Tilsvarende gør sig gældende i den omvendte situation medgevinst på kontrakten og tab på aktien.Behov for yderligere værn?De ovenstående 4 begrænsninger vurderes egentlig at være tilstrækkelige til at få regelsættet til atfungere i det aktuelle marked. Vurderer Skatteministeriet imidlertid, at kriteriet, hvorefter kontraktensbærende element skal være aktierisikoen, ikke er tilstrækkeligt i en afgrænsning af, hvad der kunneudvikles i fremtiden kan der indsættes en yderligere mere kvantitativ afgrænsning.Aktiebaserede derivater omfattes af aktieavancebeskatningsreglerne, når1En forud fastlagt betaling, herunder præmiebetaling på kontrakter, ikke overstiger 25% afmarkedsværdien på den underliggende aktie eller indeks på indgåelsestidspunktet. En præmie kandog altid udgøre 25 kr. pr. kontrakt på en underliggende aktie.

For at hindre, at der opstår tvivl om, hvornår aktien er det bærende element kan indsættes enmaksimering af præmien. Præmien på et derivat må herefter ikke overstige et beløb, der svarer til 25% af kursen på den underliggende aktie. For ikke at hindre et effektivt derivatmarked for aktier medrelativt lave kurser, gælder denne maksimalpræmie ikke aktier med en kurs under 100 (oftekriseramte virksomheder), idet præmien altid kan udgøre 25 kr. pr. kontrakt på en underliggendeaktie.Begrænsningerne, hvorefter aktierisikoen skal være det bærende element og løbetiden ikke kanoverstige et år, sikrer som vi ser det, at reglen om 25 kr. ikke bør kunne misbruges, selv hvis manindgik en aftale vedrørende en aktie med en lille styk-størrelse.Vurderer skatteministeriet der yderligere bør ske en afgrænsning kunne indføres en begrænsningsåledes at kun traditionelle produkter omfattes. Det kunne gøres med krav om, at1 derivaterne er optaget til handel på et reguleret marked, og afdækker risikoen på konkretebørsnoterede aktier2 modparterne er centrale modparter (clearinghuse) eller institutioner, der er underkastet tilsyn ogtilhører de kategorier, som Finanstilsynet har godkendtOvenstående begrænsninger kan sikre, at alene traditionelt handlede finansielle instrumenter bliveromfattet. Derved kan sikres, at der kun udformes produkter, som har en bred investor interesse ogikke særlige instrumenter for den enkelte investor.

5(8)

Fondsbørsen mener dog ikke, at disse begrænsninger er nødvendige, da de andre begrænsninger ansesfor at være tilstrækkelige, men anerkender at begrænsningerne vil følge aktieavancebeskatningslovensgenerelle systematik.Som tidligere påpeget mener vi, at de komplicerede og asymmetriske skatteregler udgør en signifikantbarriere for at få et velfungerende derivatmarked i Danmark. En enkel og symmetrisk beskatning vilefter vores opfattelse indebære en betydelig stigning i de private investorers anvendelse af derivater tilrisikoafdækning sammenholdt med det nuværende niveau – der i et både Skandinavisk og globaltperspektiv er næsten ikke-eksisterende. Det er vores vurdering, at en øget anvendelse af derivater ogen styrket aktiekultur endda vil have positive provenumæssige konsekvenser for staten, hvorfor enliberalisering af skattereglerne ikke blot ville være til gavn for private investorers muligheder forrisikoafdækning, men også er en potentiel skatteindtægtskilde i et samfundsøkonomisk perspektiv.

Vi står til rådighed for en drøftelse af forslaget.

Med venlig hilsen

6(8)

Bilag A

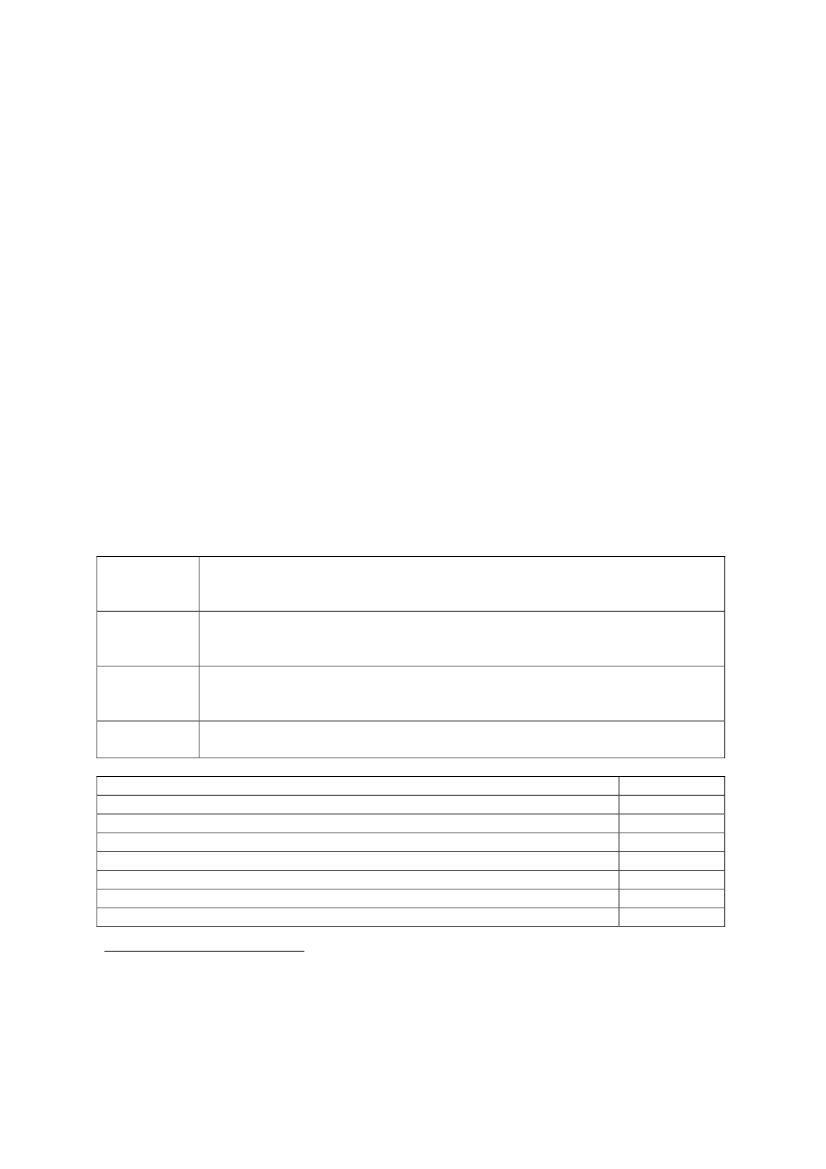

Skattemæssige implikationer i Danmark vs. Skandinavien ved Vestas-handelI følgende eksempel er anvendt en såkaldprotective put.Det er en populær strategi, hvorvedinvestorer kan forsikre deres eksisterende aktieportefølje mod prisfald. Man ejer således nogle aktier,i det følgende eksemplificeret ved Vestas-aktier, man tror på kan stige. Investor har dog, som mangeinvestorer i øjeblikket, en bekymring for fald og forsikrer derfor sin portefølje med put-optioner.Altså rettigheder til at sælge aktierne til en mindstepris. Denne pris kan f.eks. være den aktuelledagskurs.•••Investor A har købt 7.000 Vestas aktier til en kurs på 420 kr. Kursen på Vestas er pt. 440, oginvestor A tror, at Vestas vil stige over dette kursniveau, men er dog som følge af den senesteudvikling på det danske aktiemarked bange for, at det kunne gå den anden vej for Vestas.Investor A har derudover 100.000 kr. og for at reducere risikoen på aktieinvesteringen, køberhan 66 put optioner (svarer til 6.600 aktier). Put optionerne har en aftalekurs på 440 og koster15 kr.Desværre går det ikke, som investor A antog, idet Vestas-aktien falder med 10% til kurs 396,og investor A har nu ikke længere den samme tiltro til Vestas som tidligere og ønsker derforat lukke sine Vestas investeringer ned. I nedenstående tabel ses, hvordan gevinst/tab efter skatvil være i henholdsvis Danmark, Sverige, Finland og Norge. Investeringen ses isoleret, og dertages således ikke højde for andre investeringer eller fradragsmuligheder, investor måtte have.

Tabel. Oversigt over beskatning af børsnoterede aktier og aktiebaserede optioner for enkeltpersonerDanmarkOptionen beskattes som kapitalindkomst (32%-59%). Aktien som aktieindkomst(28%/43%/45%). Modregning ikke mulig mellem tab og gevinst på aktier ogaktiebaserede derivaterSverigeBegge beskattes som kapitalindkomst (30%). Modregning af tab og gevinst muligmellem visse aktier og noterede derivater. 70 pct. af overskydende tab kanmodregnes i anden kapitalindkomst (f.eks. renteindtægter).FinlandBegge beskattes som kapitalindkomst (28%). Modregning mulig. Ingen særligsondring mellem indkomst fra derivater og indkomst fra andre aktiver. Der erendvidere en vis modregningsadgang i andre kapitalgevinsterNorgeBegge beskattes som indkomst (28%). Modregning mulig. Ingen særlig sondringmellem indkomst fra derivater og indkomst fra andre aktiverOptionens markedsværdi på udnyttelsestidspunkt (440-396)*66*100Anskaffelsessum (15*66*100)Gevinst på optionerAktiernes afståelsessum (396*7000)Aktiernes anskaffelsessum (420*7000)Tab på aktier1Samlet gevinst før skat1

290.40099.000191.4002.772.0002.940.000-168.00023.400

Tabet på børsnoterede aktier kan efter de gældende regler i aktieavancebeskatningsloven anvendes til modregning iudbytter, gevinst og tilbagesalg vedrørende børsnoterede aktier. Vi er bevidst om, at Skatteministeren har fremsat etlovforslag (L86 2007/08), der såfremt det vedtages udvider adgangen til at fradrage tab på børsnoterede aktier, derkonstateres d.1.1.2009 og senere. Skatteværdien af tabet på aktier vil efter disse regler udgøre 66.543 kr. forudsat at investorer ugift og ikke har anden aktieindkomst, hvorefter samlet gevinst/tab efter skat i eksemplet vil udgøre -22.983 kr./+11.469kr. Lovforslaget er efter vores opfattelse et skridt i den rigtige retning med henblik på at understøtte den danske aktiekultur,men eliminerer på ingen måde de risici, der følger af den asymmetriske beskatning af aktier og aktiederivater

7(8)

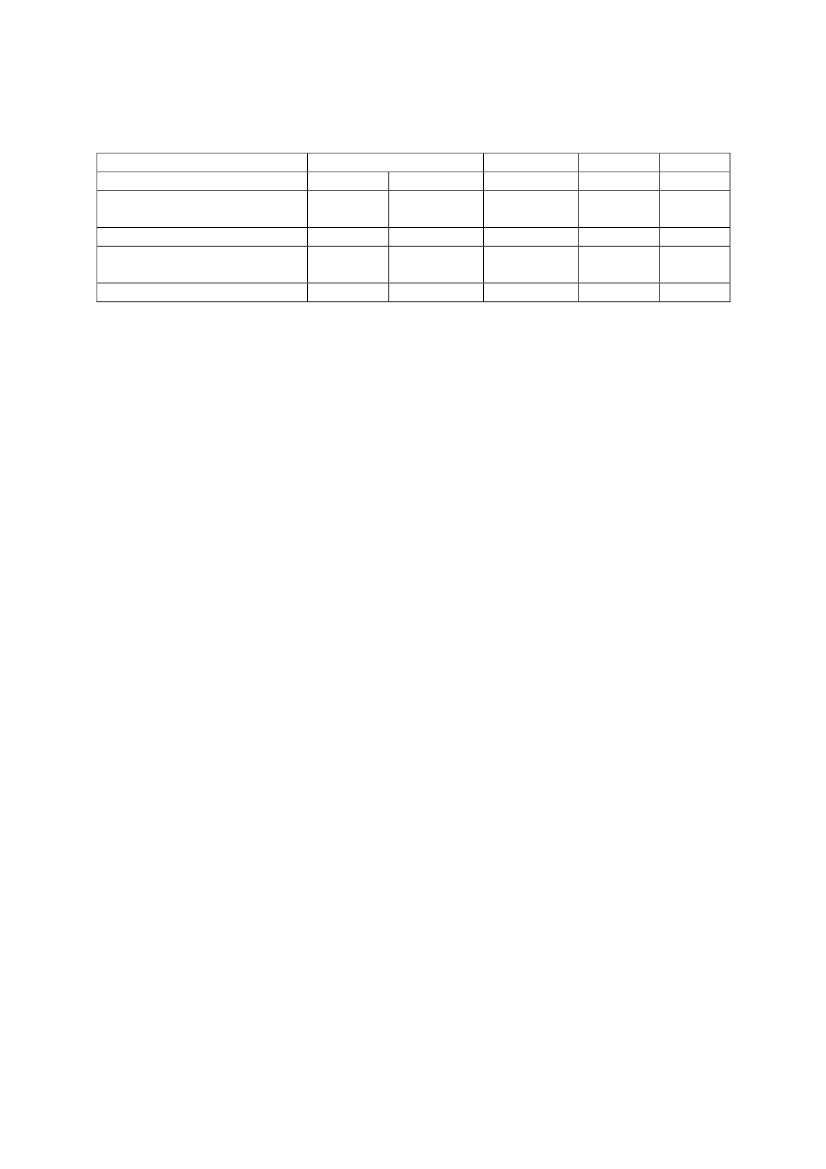

Skat af gevinst på option(191.400*skattesats)Gevinst på option efter skatSkat af samlet investering(23.400*skattesats)Samlet tab/gevinst efter skat

Danmark59%32%112.92661.24878.474112.926

Sverige30%

Finland28%

Norge28%

7.020-89.526-55.07416.380

6.55216.848

6.55216.848

I ovenstående figur ses afkastet for den samlede investering efter skat. Som vist indebærerskattereglerne, at en privat investor i Danmark ikke har tilnærmelsesvist samme mulighed for atbeskytte sig og udnytte sin forsikring mod tab på grund af den manglende mulighed for modregningaf tab på aktier mod gevinst på optioner.

8(8)