Skatteudvalget 2008-09

SAU Alm.del Bilag 257

Offentligt

Skatteministerietatt.: Specialkonsulent Anders Nielsen og chefkonsu-lent Hardy PedersenNicolai Eigtveds Gade 281402 København K

Pensionsbeskatningslov - udkast til ændringer

Forsikring & Pension modtog fredag den 20. marts 2009 bl.a. udkast til Forslagtil Lov om ændring af pensionsbeskatningsloven (Loft for indbetalinger til rate-ordninger og ophørende livrenter og forhøjelse af aldersgrænsen for udbetalingaf kapitalpensionsordninger m.v.). Høringsfristen er torsdag den 26. marts2009.Med den korte høringsfrist må Forsikring & Pension tage forbehold for yderligerebemærkninger, idet det af tidsmæssige årsager ikke har været muligt at inddra-ge medlemskredsen så meget som ønskeligt og nødvendigt.Generelt må Forsikring & Pension konstatere, at reglerne i lovudkastet – ikkemindst overgangsreglerne – er meget komplicerede og bliver yderst vanskeligefor kunderne at forholde sig til. Reglerne indebærer vanskeligheder af admini-strativ art og en øget administrativ byrde. Det gælder ikke mindst i forhold til,hvordan borgerne skal kunne informeres på korrekt grundlag både om de nyeregler for nytegnede ordninger og om de meget komplicerede overgangsregler.Erhvervet er allerede hårdt belastet med hensyn til implementering af nye PAL-regler i IT-systemerne. Lovudkastet indebærer endnu flere krav til de admini-strative systemer.Af hensyn til såvel kunderne som de rådgivningsmæssige og administrative kon-sekvenser er det vigtigt, at reglerne bliver så klare og enkle som overhovedetmuligt. Forsikring & Pension vil derfor foreslå, at der straks iværksættes et in-tensivt udvalgsarbejde med deltagelse af myndighederne og pensionserhvervetmed henblik på at afklare og forenkle reglerne mest muligt inden den endeligevedtagelse i folketinget.Forsikring & Pension har nedenstående bemærkninger til udkast vedr. ændringeraf pensionsbeskatningsloven (PBL).Bemærkningerne er bygget op således, at først omtales kapitalpensioner, der-næst 100.000 kr.s grænsen for ratepensioner og ophørende livrenter og sidstfølger bemærkninger til overgangsreglerne.Forsikring & Pension skal især fremhæve følgende:26.03.2009

Forsikring & PensionAmaliegade 101256 København KTlf.Fax33 43 55 0033 43 55 01

Jane EmkeKontorchefDir.33 43 55 35

Vores ref.Sagsnr.

JEGES-2008-04012

Erhvervsorganisationfor forsikringsselskaberog pensionskasser

Overgangsreglerne er så godt som umulige at forklare borgerne, at ad-ministrere for pensionsinstitutter samt formentlig at kontrollere for myn-dighederne.

Forsikring & Pension

Vores ref.Sagsnr.

JEGES-2008-04012

Endvidere skal Forsikring & pension pointere, at der er behov for yderligere re-gelforenklinger, som bør nyde fremme på baggrund af en 100.000 kr.s grænse.Det gælder ikke mindst behovet for at ophæve de komplicerede bereg-ninger med hensyn til oprettelse af ratepension efter alder 60 (forhøjel-sesgrundlaget).Det gælder endvidere behovet for at ophæve fradrags- og efterbeskat-ningsregler for livsvarige livrenter.Endelig gælder det behovet for regler om samme opfyldningsbidrag forlivsvarige livrenter som i øvrigt.

Kapitalpension – udbetalingsalder - oprettelsesalder

1.Forsikring & Pension finder det positivt, at det nu er besluttet, at udbetaling afkapitalpension ikke længere skal ske ved alder 70, men kan afvente alder 75.Forsikring & pension finder det også positivt, at restriktioner i nugældende reglerom kapitalpension i PBL §§ 18 og 25 foreslås ophævet.2.Forsikring & Pension foreslår som en yderligere regelforenkling, at kapital-max.grænsen og grænsen for ratepensioner skal være ens – det vil sige, atdet for hver skal være 100.000 kr., jf. PBL § 16.Det vil forenkle kommunikationen af reglerne til borgerne og anses for at havebegrænset økonomisk konsekvens, fordi fradragsretten for kapitalpensioner erbegrænset til bundskatten. Der skønnes i givet fald behov for konsekvensrettel-se i personskattelovens § 13.3.Forsikring & Pension kan tilslutte sig lovbemærkningerne om begrebet, alder førog nu: "Populært sagt var 70 år i 1971 en relativt højere alder, end 70 år er idag." Forsikring & Pension er således enig i dette udsagn om aldersbegrebet ogfinder, at forhøjelsen af udbetalingsalder smitter af på seneste oprettelsesalderfor kapitalpensioner. Oprettelsesalder bør enten forhøjes forholdsmæssigt medudbetalingsalder eller helt bortfalde. Dette forslag skal også ses i lyset af, at ef-ter skattereformen vil der være mindre fradragsværdi for indbetalinger til kapi-talpensioner i forhold til 40 pct.s afgiften på udbetalingen.4.Forsikring & Pension finder det endeligt positivt, at der er rettet op på en mindreuhensigtsmæssighed ved en tidligere lovændring i det foreliggende udkasts § 1,nr. 44, idet der ikke har været tilsigtet nogen ændring i praksis.Side 2Loft over indbetalinger til ratepensioner og ophørende livrenter - over-

gangsregler

1.Forsikring & Pension henstiller, at der tages hensyn til borgere, der er kommetsent i gang med deres pensionsopsparing samt til borgere med svingende ind-tægter, f.eks. selvstændigt erhvervsdrivende.For det første bør det overvejes at bevare den nugældende 30 pct.s ordning forselvstændigt erhvervsdrivende, hvor udkastet alene har en overgangsregel til ogmed indkomståret 2014. Den selvstændige kan have vidt forskelligt overskud ide enkelte indkomstår og kan derfor ikke hvert år afse midler til pensionsord-ningen. I andre år – men evt. sent i forløbet – kan der være et passende over-skud, hvorfra der kan tages midler til pensionsordningen. (Se også om de selv-stændigt erhvervsdrivende i pkt. 3 om fradragsfordelings- og efterbeskatnings-regler, der bør afskaffes for så vidt angår livsvarige livrenter. )For det andet bør det overvejes at gøre det muligt for alle andre - f.eks. perso-ner, der er kommet sent i gang med pensionsopsparingen - at have en fradrags-grænse på 20 pct. af lønindkomsten, dog min. 100.000 kr. Det vil betyde, at denborger, der er kommet sent ind på arbejdsmarkedet eller sent i gang med pen-sionsopsparingen, har bedre mulighed for at opnå en pensionsindkomst, der ståri rimeligt forhold til slutlønnen.Hvis der ikke er politisk opbakning til den bestående hensyntagen til selvstæn-digt erhvervsdrivende og hensyntagen til andre, men 100.000 kr.s grænsen forsåvel individuelle som arbejdsgiverordninger fastholdes, har Forsikring & Pensionfølgende kommentarer og forslag:2.Lovforslaget vil skabe store vanskeligheder i forhold til kundernes forståelse ogkunderådgivningen og vil medføre store administrative byrder for livsforsikrings-selskaber og pensionskasser.Forsikring & Pension

Vores ref.Sagsnr.

JEGES-2008-04012

Kunderne får et stort rådgivningsbehov, som selskaberne vil have svært ved atvaretage. Forsikring & Pension går i den forbindelse ud fra, at skattemyndighe-derne løfter deres del af byrden, således at borgerne skriftligt informeres omal-

le

de nye regler, herunder evt. overgangsregler. Der er behov for, at SKAT ud-arbejder beregningsgrundlaget (indskud, indbetaling, fradragsprofil for forskelli-ge ordninger) til den enkelte borger, da alene myndighederne er i besiddelse afoplysninger om de samlede indbetalinger til samtlige ordninger, som den enkelteborger har - og som rådgivning og beslutning må basere sig på. At denne myn-dighedsopgave løftes, bør udtrykkeligt fremgå i forbindelse med lovforslagetsfremsættelse.Derudover vil der være nye administrative rutiner, der skal etableres. Det100.000 kr.s loft, som der lægges op til i udkastet, indebærer bl.a. behov forændring i IT-systemerne, så det sikres, at indbetalingerne kanaliseres hensigts-mæssigt hen på f.eks. en livsvarig livrente eller evt. til en PBL § 53 A-ordning(ikke fradragsberettiget ordning).

Side 3

Forsikring & Pension skal om de nye indberetningskrav til forsikringsselskaber ogpensionskasser for så vidt angår ophørende livrenter påpege, at dette er endnuen administrativ byrde.3.Forsikring & Pension er enig i, at ophørende livrenter bør omfattes af loftet. Vier imidlertid ikke umiddelbart stødt på en definition af en ophørende livrente,men antager, at det er livrenter omfattet af PBL § 2, nr. 4, litra a).Det vil sige, at ophørende livrente er en alderspension, hvis udbetalinger skerover mindst 10 år og tidligst begynder på det tidspunkt, hvor efterlønsalder op-nås eller ved tidligere aldersgrænse godkendt af Skatterådet. Definitionen børfremgå klart af lovforslaget.Forsikring & Pension formoder, at der desuden er behov for et nyt litra i § 2, nr.4, hvor teksten er som i litra a) bortset fra, at "hvis udbetaling sker over mindst10 år" erstattes med "alderspension, der er livsvarig".Forsikring & Pension er også af den opfattelse, at det af lovforslaget bør fremgå,hvorledes 100.000 kr.s loftet forholder sig i henseende til PBL §§ 5 A og 5 B. Derer tale om ophørende livrenter, og PBL § 5 B-ordninger etableres i sagens naturførst, når ansættelsesforholdet er ved at ophøre, idet det drejer sig om kompen-sation for løn fra fratrædelse til aftalt fratrædelsestidspunkt. I praksis sker etab-lering af PBL § 5 A-ordninger ligeledes meget sent i opsparingsforløbet og somkompensation for manglende adkomst til folkepension.Forsikring & Pension opfordrer til, at det nøje overvejes, om der er tilstrækkeligbegrundelse til at opretholde de resterende fradragsfordelings- og efterbeskat-ningsregler, der er for livsvarige livrenter. Med de øgede administrative byrder,som lovudkastet lægger op til, bør enhver forenkling af PBL's regelgrundlag ny-de fremme.Desuden skal dette forslag ses i sammenhæng med, at den nugældende mulig-hed for selvstændigt erhvervsdrivende til at bruge 30 pct. af årets overskud tilandet end en livsvarig livrente foreslås afskaffet med udgangen af 2014. Desvingende muligheder igennem årene for at indbetale tilgodeses ikke, når indbe-talingen til en livsvarig livrente er underkastet de fradragsfordelingsregler, somer gældende for de selvstændigt erhvervsdrivende.Forsikring & Pension mener herudover, at opfyldningsfradraget i PBL § 18, stk.5, bør være 100.000 kr. uanset, hvilket forsikringsprodukt der er tale om. Detvil sige også for livsvarig livrente. Det vil være en forenkling, og det vil værelangt mere forståeligt for borgerne, at der er samme fradragsmulighed for enindbetaling til en livsvarig livrente som til en ratepension.4.Som nævnt kan Forsikring & Pension tilslutte sig lovbemærkningerne om begre-bet alder før og nu: "Populært sagt var 70 år i 1971 en relativt højere alder, end70 år er i dag." På den baggrund har Forsikring & Pension følgende forslag:

Forsikring & Pension

Vores ref.Sagsnr.

JEGES-2008-04012

Side 4

De gældende regler om forhøjelsesgrundlag for borgere over 60, der har en ek-sisterende ratepension, er ganske komplicerede, og der er forskelle mellem lovog Ligningsvejledning. Derfor foreslår Forsikring & Pension som en klar forenk-

ling, at oprettelse af ny rateordning efter alder 60 på baggrund af en eksisteren-de rateordning, kan ske på samme måde som ved en eksisterende kapitalpensi-on. Det vil sige, at regler om forhøjelsesgrundlag skal ophæves.Det er Forsikring & Pensions opfattelse, at den forventede 100.000 kr.s grænsefor indbetalinger til ratepensioner, overflødiggør reglerne.Endvidere finder Forsikring & Pension , at udbetalingsperioden for en ratepensi-on under udbetaling bør kunne forlænges. Det tilgodeser forsørgelseshensynetog giver fornøden fleksibilitet i tilrettelæggelsen af pensionisttilværelsen.5.Forsikring & Pension efterlyser en begrundelse for at opretholde reglen om, atder skal gå 5 år fra oprettelsen af en ratepension, før udbetaling kan påbegyn-des.Forsikring & Pension har tidligere forstået, at 5 års reglen har sin baggrund i øn-sket om at forebygge, at borgere opretter en rateordning med fradragsret, dra-ger til Frankrig og straks starter udbetaling fra ratepensionen. Dette problem erløst med opsigelsen af DBO med Frankrig m.fl. Desuden må en mulig spekulati-on være imødegået med 100.000 kr.s grænsen.Forsikring & Pension foreslår således, at 5 års reglen ophæves som hovedregel,idet det om nødvendigt kan overvejes at bibeholde reglen i relation til § 15 A-ordninger (ophørspension).6.Forsikring & Pension har forståelse for, at det er nødvendigt hurtigst muligt atstandse spekulative overførsler i 2009 fra en livsvarig livrente til en ophørendelivrente, jf. § 1, nr. 49 i udkastet. Denne ændring skal derfor efter udkastet ha-ve virkning for overførsler, der sker den 20. marts 2009 eller senere.Forsikring & Pension er for det første af den opfattelse, at borgere, der har an-modet deres pensionsinstitut om overførsel fra en livsvarig livrente til en ophø-rende livrente inden den 20. marts 2009, ikke har handlet af spekulative årsa-ger. Derfor skal ikrafttrædelsesbestemmelsen ændres, så de omhandlede borge-re ikke rammes på en formentlig utilsigtet vis.For det andet kræver korrekt efterlevelse af den foreslåede ændring, at loventydeligt definerer begrebet ophørende livrente m.v., jf. ovenfor under afsnit 3.For det tredje skal Forsikring & Pension gøre opmærksom på, at nogle borgere iforbindelse med deres pensionsplanlægning indtil nu har anvendt en del af dereslivsvarige livrente til en ophørende livrente, jf. PBL § 5 A, hvis de går på pensionfør folkepensionsalderen, hvorved de kan få en jævn pensionsudbetaling gen-nem hele pensionisttilværelsen. Denne fleksibilitet foreslås opretholdt ved, atundtage sådanne overførsler fra § 1, nr. 49.7.Forsikring & Pension mener, at det bør være hovedreglen, at borgerne skal kun-ne indrette sig i tillid til gældende lovregler. Det gælder i denne sag borgeremed eksisterende rateordninger, der er omfattet af nugældende fradrags- og ef-terbeskatningsregler.

Forsikring & Pension

Vores ref.Sagsnr.

JEGES-2008-04012

Side 5

Forsikring & Pension

Forsikring & Pension opfatter udkastets mange overgangsregler som komplice-rede og yderst vanskelige at forklare kunder og medlemmer, der skal kunne ta-ge stilling til flere valgmuligheder på et velinformeret grundlag.Endvidere er det Forsikring & Pensions opfattelse, at der i overgangsreglerne ik-ke er skelet til, at en borger meget vel kan have flere ordninger og i flere pensi-onsinstitutter. Man vil således bemærke, at alle eksempler vedrørende over-gangsreglerne bygger på noget ganske simpelt – om end svært nok at forstå ogforklare.8.Overgangsreglerne vil være særdeles vanskelige at håndterbare i praksis, ogreglerne i § 2, stk. 7,8 og 9 kan siges at have et indhold, der giver indtryk aflovgivning med tilbagevirkende kraft. De nugældende regler indebærer, at ind-skud kan (skal) fradrages over ti år. Personer, der har foretaget indskud indenudkastet offentliggørelse har indrettet sig i tillid hertil, og de har ikke haft mu-lighed for at spekulere i ændringen. Forsikring & Pension mener, at dette børholdes i erindring i relation til overgangsreglerne.Forsikring & Pension har nedenfor mere specifikke bemærkninger til overgangs-reglerne i § 2 i udkastet.Ad Bestående ordninger med mindst 10 års indbetalingsaftale oprettet før 20.marts 2009 (§ 2, Stk. 6)Forsikring & Pension noterer sig, at i forhold til private ordninger oprettet før den20. marts 2009, hvor der er aftalt præmie- eller bidragsperiode på mere 10 åreller mere, jf. udkastets § 2, stk. 6, kan indbetaleren for indkomståret 2010vælge enten at lade den del af præmie, der overstiger 100.000 kroner indbetalepå en pensionsordning med løbende udbetalinger, bortset fra en ophørende liv-rente, eller indbetaleren kan vælge at nedsætte sin præmie eller sit bidrag helteller delvist, uden at dette får konsekvenser efter de gældende regler om om-fordeling og efterbeskatning i pensionsbeskatningslovens § 18 A.Hvis indbetaleren ønsker at fortsætte indbetalingen på ratepension eller ophø-rende livrente, vil der ikke være fradrag for indbetaling, der overstiger 100.000kr. – til gengæld vil den tilsvarende udbetaling være skattefri krone for krone.Ad Bestående ordninger med mindst 10 års indbetalingsaftale oprettet fra den20. marts 2009 og til 1. januar 2010Forsikring & Pension kan om sådanne bestående ordninger henvise til det netopbeskrevne, idet der dog vil være efterbeskatning, jf. PBL § 18 A, hvis indbetale-ren nedsætter indbetalingerne.Ad Bestående ordninger med uafskrevne indbetalinger (§ 2, Stk. 7, 8 og 9)Muligheden for at bevare fradragene efter overgangsreglen i § 2, stk. 7, 8 og 9ved at lade en forholdsmæssig del af reserven overføre til en ordning med lø-bende udbetalinger, bortset fra en ophørende livrente, synes ved første øjekastumiddelbart anvendelig. Men når der tages højde for, at indbetaleren kan haveflere ordninger, der hver for sig og/eller samlet bevirker, at indbetalerens fra-

Vores ref.Sagsnr.

JEGES-2008-04012

Side 6

drag i 2010 efter de gældende regler overstiger 100.000 kroner, vil det ses, atovergangsreglen er yderst vanskelig at anvende i praksis.Pensionsinstitutterne vil ikke have adgang til de oplysninger, der er nødvendigefor at hjælpe indbetaleren, hvorfor Forsikring & Pension må forudsætte, at SKATsikrer, at de kunder, der skal have foretaget en aktiv handling den første dag iindkomståret 2010, er orienteret om, at de har en situation, som de skal tagestilling til. Det er udelukkende SKAT, der har adgang til de nødvendige oplysnin-ger for at orientere skatteborgerne, der kan have ordninger i flere pensionsinsti-tutter. Disse ordninger må borgeren have mulighed for at kunne betragte somen helhed.Om den administrative problemstilling skal Forsikring & Pension tilføje følgende:Indberetningen af indskud og indbetalingsperioder under 10 år på skattekode 1(renteordninger) er indberettet samlet som skattekode 1 plus en fradragskode,der tilkendegiver, at der er tale om et indskud eller en indbetalingsperiode under10 år.Det betyder, at hvis overgangsreglerne skal kunne følges, skal samtlige skatte-kode 1 indberetninger med indskud eller indbetalingsaftaler under 10 år findestilbage til og med 2001.Indbetalingen/indskuddet kan bestå af ophørende livrente, livsvarig livrente,ægtefælle pension, (invaliderente), (børnerente) og evt. garanti, da det er densamlede skattekode 1 indbetaling, der er indberettet.Pensionsinstitutterne kan ikke sortere indbetalinger under 100.000 kr. fra, da desom nævnt kan være indbetalt hos flere pensionsleverandører.Derfor må det være SKAT, der leverer historikken på den enkelte borger, og hvisder ønskes en opdeling af indbetalingen retter henvendelse til den enkelte pen-sionsleverandør.Ad Behov for yderligere eksempler i lovforslagetI forhold til vanskelighederne ved reglerne må ministeriet forholde sig til, hvor-ledes opdelingen skal ske, hvis kunden har indbetalt på tre forskellige ordninger,således at det samlede tiendedels fradrag er 300.000 kroner, men hvor den eneordning intet afkast har givet, og de to andre ordninger har givet et positivt, re-spektive et negativt afkast, der udligner hinanden. Forsikring & Pension ønskeroplyst, hvorledes den enkelte ordning skal behandles, herunder om kunden kanforetage en samlet betragtning.Ministeriet anmodes desuden om at udarbejde et eksempel i lovforslaget, der il-lustrerer, hvorledes overgangsreglen tænkes anvendt i de tilfælde, hvor indbeta-leren på sine ordninger samlet set har haft et tab. Personer, der i de senere århar foretaget indskud, kan meget vel p.t. være i en situation, hvor deres samle-de afkast er negativt.

Forsikring & Pension

Vores ref.Sagsnr.

JEGES-2008-04012

Side 7

Forsikring & Pension beder endvidere ministeriet overveje, hvorledes reglentænkes anvendt i de situationer, hvor en ratepension er påbegyndt udbetaling,men hvor der fortsat er fradrag for et indskud.

Forsikring & Pension

Desuden anmodes der om det manglende eksempel i relation til en ordning medmindre end 10 års indbetalingsperiode oprettet i perioden 20. marts 2009 til 1.januar 2010.Endvidere mangler der et eksempel til belysning af forholdet ved uafskrevneindbetalinger ved død, f.eks. ved indskud på 2.000.000 kr. i 2006 og død i 2008,hvor den efterlevende ægtefælle har valgt ratevis skattepligtig udbetaling ogindtræder i fradragsretten til de uafskrevne indbetalinger fra 2009.Der er også behov for et eksempel, hvis indbetaling er sket på en beståendeordning med gammel værdi.Endelig bør der være et eksempel til belysning af det forhold, at en beståendeordning indeholder friholdt PAL-værdi, idet deloverførsel af en sådan ordning ik-ke er tilladt.Ad Indskud før og efter 20. marts 2009 (§ 2, Stk. 7)Forsikring & Pension skal foreslå, at overgangsreglen i forhold til kapitalindskud,bliver, at indskuddet kan fradrages efter de nugældende regler, indtil indskuddeter fuldt ud fratrukket. Indskuddet bør dog tages i betragtning ved afgørelsen af,hvilke muligheder indbetaleren har for at foretage yderligere indbetalinger indenfor 100.000 kroners loftet. Dette vil således ikke være muligt, førend indskuddetfra før 2010 er fuldt ud fratrukket, hvis tiendedelsfradraget overstiger 100.000kroner.Forsikring & Pension skal i den sammenhæng bemærke, at det højest vil drejesig om en periode på 9 år, hvor der er personer, der i givet fald kan have et fra-drag til ratepensioner og ophørende livrenter, der overstiger fradragsloftet på100.000 kroner. Det må antages, at dette er en begrænset gruppe af personer.I forhold til personer, der har foretaget kapitalindskud efter lovens ikrafttræden,noterer Forsikring & Pension sig, at disse personer har haft mulighed for at ind-rette sig efter udkastets indhold – eller i hvert fald tage det i betragtning. Dennepersongruppe er begrænset, og pensionsinstitutterne kan tage højde herfor i de-res rådgivning. Man skal dog bemærke sig, at dette må medføre et kontrolmæs-sigt problem.Ad Indbetalingsperiode mindre end 10 år, hvor indbetalingsperioden er udløbetsenest i 2009 (§ 2, Stk. 8)Forsikring & Pension kan i forhold til stk. 8 anføre samme bemærkninger somstk. 7. Dog bemærkes det, at i eksemplet på side 39 i udkastet bør "indskud" iførste linje ændres til "indbetalt".Ad Indbetalingsperiode mindre end 10 år, hvor indbetalingsperioden udløber se-nere end 2009 (§ 2, Stk. 9)I forhold til stk. 9 gælder der i princippet samme indvendinger mod reglens an-vendelighed i praksis som for stk. 7 og 8. Forsikring & Pension har dog forståel-se for, at ministeriet ikke kan tillade, at der fortsat kan indbetales med den kon-sekvens, at der fortsat opnås et fradrag, der overstiger de 100.000 kroner.

Vores ref.Sagsnr.

JEGES-2008-04012

Side 8

Forsikring & Pension

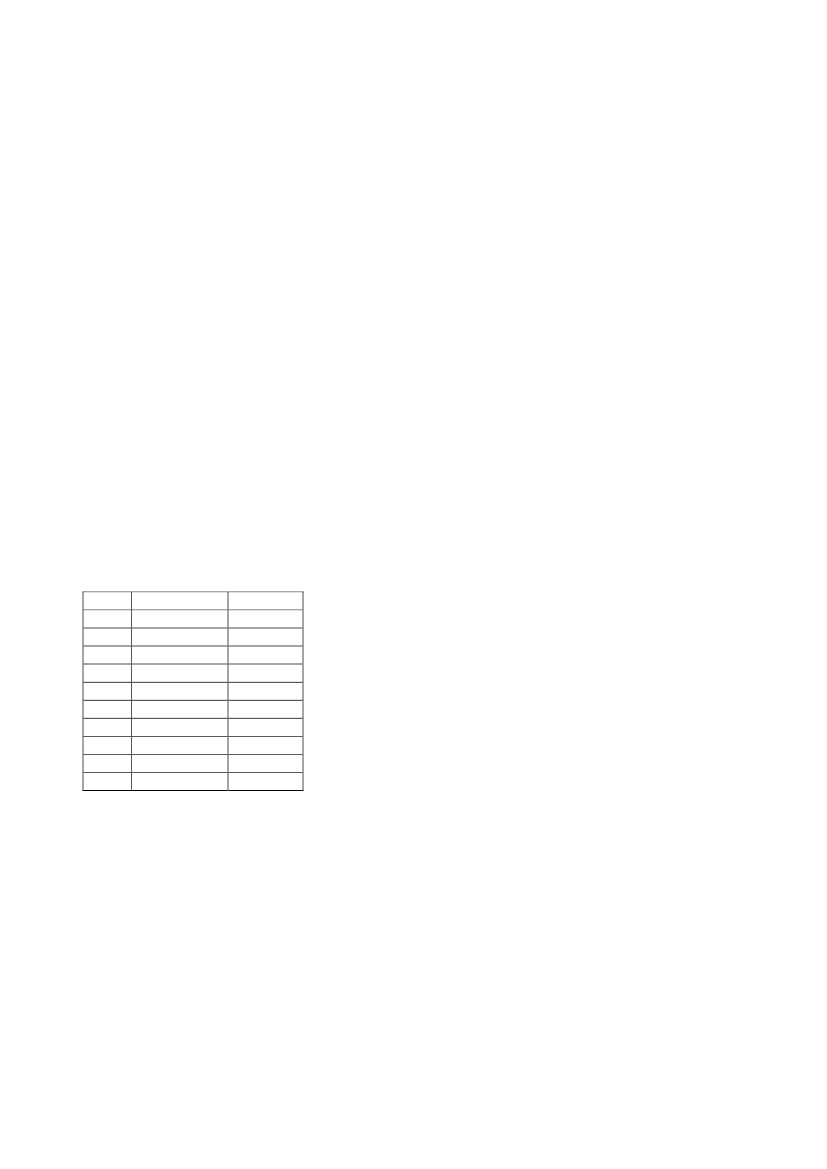

Forsikring & Pension vil dog foreslå, at reglen forenkles, således at der bortsesfra allerede foretagne indbetalinger, hvilket betyder, at kunden ikke skal foreta-ge en omfordeling af sin reserve, men blot fremadrettet skal nedsætte sin ind-betaling til ratepensioner og ophørende livrenter til 100.000 kroner, hvis kundenønsker fuldt fradrag.Er ordningen oprettet efter lovens ikrafttræden, vil pensionsinstituttet have haftmulighed for at indrette sin rådgivning under hensyntagen til indholdet af lovud-kastet. Det vil således være acceptabelt, om der for disse personer skal ske en-ten en efterbeskatning og omfordeling efter den gældende § 18 A i pensionsbe-skatningsloven eller en overførelse af en forholdsmæssig værdi til en livsvariglivrente.Forsikring & Pension finder ikke, at eksemplet følger de afstukne beregningsreg-ler for § 2, stk. 6, 7 og 8.I beregningseksemplet divideres både den uafskrevne indbetaling, der ”hører” tilden livsvarige livrente plus den fremtidige indbetaling, der hører til den livsvari-ge livrente med værdien 1. januar 2010. Det giver en skævfordeling af værdientil fordel for den livsvarige livrente, da værdien kun indeholder indbetalingerfrem til 1. januar 2010.Eksemplet:Rateordning:ÅrIndbetaling2007500.0002008500.0002009500.0002010500.0002011500.00020122013201420152016

Vores ref.Sagsnr.

JEGES-2008-04012

Fradrag250.000250.000250.000250.000250.000250.000250.000250.000250.000250.000

Den 1. januar 2010 er der i alt indbetalt 1.500.000 kr., fratrukket 750.000 kr.og en uafskreven betaling på 750.000 kr.Den uafskrevne indbetaling svarer til 3 års fradrag af 250.000 kr., heraf 100.000kr. til ratedelen og 150.000 kr. til den livsvarige livrente. Den samlede uafskrev-ne indbetaling er fordelt med 300.000 kr. til raten og 450.000 kr. til den livsva-rige livrente.Derfor skal der den 1. januar 2010 overføres (450.000/1.500.000 x 2.000.000)= 600.000 kr. til en livsvarig livrente.Der mangler, at blive indbetalt 2 x 500.000 kr., hvilket svarer til 4 års fradrag,derfor skal den samlede indbetaling på 1.000.000 kr. fordeles med 400.000 kr.på raten og 600.000 kr. på den livsvarige livrente, svarende til 200.000 kr. påraten og 300.000 kr. på den livsvarige livrente pr år.

Side 9

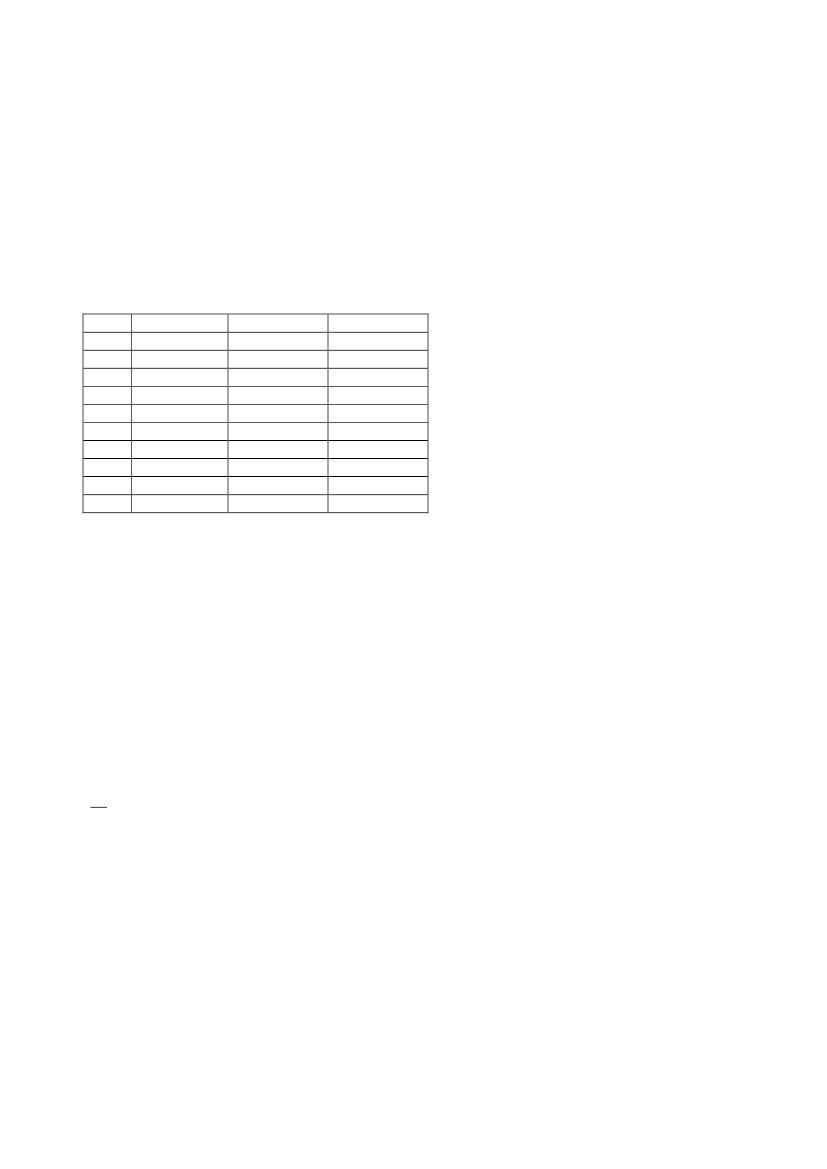

Kunden får derved et fradrag på 250.000 kr. de næste 7 år, fordelt med100.000 kr. på raten og 150.000 kr. på den livsvarige livrente.Hvor der opstår problemer, er hvis kunden ønsker, at nedsætte. Første spørgs-mål er derfor, skal 1/10 fradraget regnes om?Eksempel:Indbetalingen stoppes i 2010.År2007200820092010201120122013201420152016Indbetaling500.000500.000500.000Fradrag ?250.000250.000250.000250.000250.000250.000Fradrag ?250.000250.000250.000150.000150.000150.000150.000150.000

Forsikring & Pension

Vores ref.Sagsnr.

JEGES-2008-04012

Som lovteksten er formuleret, skal 1/10 fradraget ikke regnes om, da der kunskal regnes om, hvis der er tale om efterbeskatning efter reglerne i § 18 A.Resultat:Der skal den 1. januar 2010 overføres (450.000/1.500.000 x 2.000.000) =600.000 kr. til en livsvarig livrente.Kundens fradrag er de næste 3 år 250.000 kr. om året, fordelt med 100.000 kr.på rate og 150.000 kr. på livsvarig livrente. Derved får kunden fratrukket helesin indbetaling på 6 år.Hvis kunden ikke ønsker dette, kan kunden vælge ikke at overføre noget afværdien og få et fradrag på 100.000 kr. på ratepensionen de næste 3 år, og de3 x 150.000 kr., der ”hører” til den livsvarige livrente, opnås der ikke fradrags-ret for, modsat bliver beløbet heller ikke beskattet ved udbetaling.Ad § 2, stk. 11.Stk. 11 i § 2 indeholder en overgangsregel for ordninger baseret på kollektivoverenskomst. Denne overgangsregel bør udvides til at omfatte alle arbejdsgi-verordninger, dvs. også ordninger, der er indgået som firmaaftaler på den en-kelte virksomhed. For det første er det hverken rimeligt eller velbegrundet, hvisder gælder forskellige regler for forskellige typer af arbejdsgiverordninger. Fordet andet kan det være administrativtvanskeligt at sondre mellem, hvorvidt deter en arbejdsgiverordning, der hviler på en kollektiv overenskomst eller ej –samt hviler på, hvornår en overenskomst ændres.Forsikring & Pension lægger derfor afgørende vægt på, at overgangsreglernebliver de samme for alle typer af arbejdsgiverordninger – de overenskomstbase-rede såvel som de firmaaftalte. Derudover foreslår Forsikring & Pension, at enevt. overgangsperiode får et fast sluttidspunkt, f.eks. 1. januar 2012.

Side 10

9.Forsikring & Pension skal endelig med hensyn til § 2 opfordre til, at der i givetfald ikke stilles krav om, at overførsel eller udbetaling skal ske den første dag iindkomståret 2010. Det er en administrativ umulig opgave. I stedet bør derfastsættes en grænse for, hvornår kunde eller medlem senest skal have truffetsit valg, og det bør under ingen omstændigheder være før end ved udgangen af2. kvartal 2010.Forsikring & Pension skal dog om dette forslag til en tidsfrist henlede opmærk-somheden på, at en frist pr. 2010 vil kunne indebære det problem, at fejl førstkan konstateres i 2011.---Forsikring & Pension må gentage sit forbehold om yderligere bemærkninger i re-lation til den tidsbegrænsede mulighed for en dyberegående gennemgang aflovudkastet, men står naturligvis til rådighed med hensyn til uddybning af oven-stående.Vi gentager også forslaget om, at der iværksættes et intensivt og hurtigt arbejdemed deltagelse af myndighederne og pensionserhvervet med henblik på at opnåså klare og enkle regler som muligt.

Forsikring & Pension

Vores ref.Sagsnr.

JEGES-2008-04012

Med venlig hilsen

Jane Emke

Side 11