Skatteudvalget 2008-09

SAU Alm.del Bilag 250

Offentligt

NotatSKATTEMINISTERIETDepartementetSkatte- og Afgiftsadministration30. marts 200930. marts 2009J.nr. 2009-251-0130

Grundnotat til Folketingets Europaudvalg omEuropa-Kommissionens forslag af 28. januar 2009 til Rådets direktiv om ændring afdirektiv 2006/112/EF af 28. november 2006 om det fælles merværdiafgiftssystemmed hensyn til faktureringsregler, KOM(2009)21- med fortolkningsbidrag i form af Europa-Kommissionens Meddelelse af 28. januar2009 til Rådet om den teknologiske udvikling inden for e-fakturering og foranstalt-ninger til yderligere forenkling, modernisering og harmonisering af regler for faktu-rering med hensyn til merværdiafgift, KOM(2009)20.Notatet oversendes til Folketingets Skatteudvalg til orientering.Resumé

På baggrund af EF-traktatens artikel 93, der kræver høring af Europa-Parlamentet og enstemmig vedtagelse af medlemslandene, har Europa-Kommissionen ved KOM(2009)21 af 28. januar 2009 fremsat forslag til Rådetsdirektiv om ændring af direktiv 2006/112/EF af 28. november 2006 om det fæl-les merværdiafgiftssystem med hensyn til faktureringsregler.Der foreslås ændringer af momssystemdirektivet for så vidt angår:Momsens forfaldstidspunkt, herunder ved varehandel mellem virksom-heder inden for EUTidspunkt og grundlag for fradrag for købsmomsPligt og adgang til at udstede fakturaIndhold af fakturaerE-fakturering og forenklingerOpbevaring af fakturaer

Den 1. januar 2013 foreslås som frist for ikrafttrædelse af medlemslandeneslovgivning til national gennemførelse af et vedtaget forslag.Inden for Skatteministeriets område vil gennemførelsen af et vedtaget forslagkræve ændringer af momsloven og momsbekendtgørelsen.

Side 1 af 15

1. BaggrundEuropa-Kommissionen har ved KOM(2009)21 af 28. januar 2009 fremsat for-slag til Rådets direktiv om ændring af direktiv 2006/112/EF af 28. november2006 om det fælles merværdiafgiftssystem med hensyn til faktureringsregler.Forslaget er oversendt til Rådet den 20. februar 2009 i dansk sprogversion.Forslaget er fremsat med hjemmel i EF-traktatens artikel 93, der kræver høringaf Europa-Parlamentet og enstemmig vedtagelse af medlemslandene.Forslaget drøftes af Rådets Fiskal-arbejdsgruppe og herefter af COREPER, førforslaget kommer til politisk drøftelse og evt. senere vedtagelse hos Rådet(ECOFIN).

2. Forslagets formål og indholdFormålFormålet med forslaget er at fastsætte et moderne og harmoniseret regelsæt, derforenkler krav til virksomhederne om udstedelse, modtagelse, indhold, opbeva-ring m.v. af fakturaer, og som giver medlemslandenes skatteforvaltninger effek-tive midler til at sikre, at der betales moms.Forslagets formål understøtter dermed fire nøgleaspekter i Kommissionens pro-gram:Lettelse af erhvervslivets administrative byrder.Fremme af små og mellemstore virksomheder.Øget brug af elektronisk fakturering (e-fakturering).Mere effektiv bekæmpelse af snyd med skat, moms og afgifter.

Europa-Kommissionen vurderer selv, at en gennemførelse af forslaget vil med-føre en reduktion af de administrative byrder for virksomhederne inden for EUmed ca. 135 mia. danske kr. efter EU’s kriterier for måling af virksomhedernesadministrative byrder.

IndholdMomsens forfaldstidspunkt, herunder ved varehandel mellem virksomheder in-den for EUPræcisering af betingelserne for momsfri overførsel af varer fra en virksomhed iet EU-land til en filial af samme virksomhed i et andet EU-land.Leveringstidspunktet for varer og dermed forfaldstidspunktet for erhvervelses-moms ved leveringen af varer fra en virksomhed i ét EU-land til en virksomhedi et andet EU-land, hvilken leveringen strækker sig ud i en periode på mere endén måned, periodiseres til udgangen af hver måned, fra og med måned nr. 2 forleveringen.

Side 2 af 15

Hvis der ikke udstedes faktura, eller hvis faktura udstedes for sent, forfaldermomsen den 15. i den måned, der følger efter måneden, hvori den momspligtigeleverance fandt sted.Præcisering, hvormed det entydigt fastslås, at tidspunktet for en virksomhedserhvervelse af varer fra en virksomhed i et andet EU-land, og dermed forfalds-tidspunktet for erhvervelsesmomsen, skal bestemmes efter leveringstidspunktetfor de samme varer.De almindelige periodiseringsregler, herunder 15-dages-fristen for udstedelse affaktura, skal ikke gælde ved levering/erhvervelse af varer mellem virksomhederinden for EU.

Tidspunkt og grundlag for fradrag for købsmomsSom hovedregel skal der være ligestilling mellem sælgers forpligtelse til at ud-stede faktura og købers forpligtelse til at besidde faktura som betingelse for atkunne foretage fradrag for købsmoms. Som undtagelse får medlemslandenefortsat mulighed for at indrømme køber fradrag for købsmoms på et andetgrundlag end faktura.Medlemslandene får adgang til at give små virksomheder, hvis årlige omsætningikke overstiger 16 mio. kr., tilladelse til at anvende kasseregnskab og betalings-princippet for både salgsmoms og købsmoms.

Pligt og adgang til at udstede fakturaMedlemslandene må ikke påføre virksomhederne andre forpligtelser med hen-syn til udstedelse og opbevaring af faktura, end hvad der følger af momssystem-direktivet 2006/112/EF, og uanset om fakturaerne er sendt eller er tilgængelige ipapirform eller elektronisk form.”Lovvalgsregler”:De regler om udstedelse af faktura ved handel mellem virksomheder in-den for EU, der finder anvendelse, er reglerne i dét medlemsland, somhar tildelt en momspligtig person et momsregistreringsnummer til at fo-retage levering af varer og ydelser. Alternativt, hvis der ikke er et moms-registreringsnummer: Medlemslandet, hvori leverandøren har etableretsin virksomhed eller har et fast driftssted, hvorfra leverancen har fundetsted. Eller i mangel heraf: Medlemslandet, hvori leverandøren har per-manent adresse eller sædvanligt opholdssted.Ved handel af varer og ydelser mellem virksomheder inden for EU, hvorkunden er betalingspligtig for momsen af leverancen, gælder fakturareg-lerne i dét medlemsland, der har tildelt den betalingspligtige kunde etmomsregistreringsnummer til at modtage leverancen.

Side 3 af 15

En virksomhed i et medlemsland, der leverer varer og ydelser direkte til en for-bruger i et andet medlemsland, får adgang til at udstede en forenklet faktura foren sådan leverance.Ændring af regler om udstedelse af forenklet faktura, ved kreditnotaer, leveran-cer under 1.600 kr. og momsfritagne leverancer, mellem virksomheder, eller vedleverancer fra virksomhed til forbruger, inden for samme medlemsland ellermellem medlemslande.Herunder foreslås det at ophæve medlemslandenes adgang til at fritage leveran-dører af momsfrie leverancer for forpligtelse til at udstede faktura for de moms-frie leverancer. Fakturaen for en momsfri leverance, der herefter skal udstedes,skal som udgangspunkt opfylde indholdskravene til fuldstændig eller regulærfaktura. Dette suppleres af et forslag, hvorefter medlemslandene kan give leve-randøren af en momsfri leverance til en forbruger inden for samme EU-land mu-lighed for alene at skulle opfylde indholdskravene til forenklet faktura.Endvidere foreslås ophævelse af betingelser for anvendelse af afregningsbilag,d.v.s. tilfælde, hvor kunden udsteder fakturaen i leverandørens sted. Dette fore-slås erstattet med et krav om, at det skal anføres på fakturaen, hvis der er taleom en afregningssituation.Frist for udstedelse af faktura fastsættes til den 15. i den måned, der følger eftermåneden, hvori den momspligtige transaktion fandt sted.

Indhold af fakturaerÆndrede regler for indhold af ”regulær faktura”. Herunder foreslås det indførtsom krav både ved indenlandsk handel inden for et EU-land og ved grænseover-skridende handel inden for EU’s Indre Marked, at kundens momsregistrerings-nummer skal anføres i fuldstændig faktura. Efter de gældende regler, er der kunkrav om angivelse af kundens momsregistreringsnummer, hvis det er kunden ogikke leverandøren, der er betalingspligtig for momsen, eller hvis der er tale omen grænseoverskridende vareleverance mellem en virksomhed i et EU-land tilen virksomhed i et andet EU-land.Endvidere foreslås det gældende oplysningskrav om angivelse på faktura af datofor leverance af varer og ydelser ændret til et nyt oplysningskrav om angivelsepå faktura af forfaldstidspunktet for momsen af leverancen. Den foreslåede æn-dring er bl.a. begrundet med, at kunden dermed skulle få kendskab til rette peri-ode for fradrag for købsmoms.En virksomhed i ét medlemsland, der leverer varer og ydelser til en kunde i etandet medlemsland, hvilken kunde er betalingspligtig for momsen af leveran-cen, kan undlade at angive den pågældende momssats og momsbeløbet på faktu-raen, idet kunden bedre kender disse oplysninger.”Forenklet faktura” ved kreditnotaer, leverancer under 1.600 kr. og indenlandskmomsfritagne leverancer mellem virksomheder, eller ved leverancer fra virk-somhed til forbruger, inden for samme medlemsland eller mellem medlemslan-de.

Side 4 af 15

Regler for indhold af ”forenklet faktura”.Frem for omregning af momsbeløb efter leverancens toldkurs, skal omregningaf momsbeløb til national valuta ske efter Den Europæiske Centralbanks senestoffentliggjorte vekslingskurs, i forhold til momsens forfaldstidspunkt.Adgang for myndighederne i medlemslandet, der modtager leverancer af varerog ydelser, til at kræve (samtlige) fakturaer vedrørende disse leverancer oversattil det pågældende medlemslands nationale sprog af hensyn til kontrol lempestil, at myndighederne i medlemslandet, hvori momsen skal betales, kan krævevisse fakturaer oversat af hensyn til kontrol.

E-fakturering og forenklingerOphævelse af en række betingelser for anvendelse af e-faktura, hvorefter mod-tageren skal være indforstået med udstedelse af e-fakturaer, og at der skal an-vendes enten avanceret digital signatur, elektronisk dataudveksling (EDI) eller”andre metoder” i henhold til den eller de berørte medlemslandes accept for atsikre ægtheden af oprindelse og integritet for indholdet af e-fakturaer.Dette delforslag udgør et kerneområde for forslaget, hvorefter reglerne om e-fakturering bør være neutrale over for valg af teknologi, idet der ikke er udsigttil en brugbar fælles teknologi, og da en teknologineutral tilgang med ligebe-handling af papir- og e-fakturaer ikke kan anses at forringe skatteforvaltninger-nes momskontrol.På baggrund af forudgående høring af Momskomiteen, kan medlemslandenefastsætte, at fakturaer alene skal opfylde kravene til ”forenklet faktura”, hvis detfakturerede beløb er mellem 1.600 og 3.200 kr., og hvor særlige branche- ellertekniske forhold vanskeliggør opfyldelsen af samtlige krav til ”regulær faktura”.Dette skal dog ikke gælde ved varehandel mellem virksomheder inden for EUog ved handel med varer og ydelser mellem virksomheder inden for EU, hvorkunden er betalingspligtig for momsen af leverancen.

Opbevaring af fakturaerKonsekvensrettelser og præciseringer.”Lovvalgs-regel”: De regler om opbevaring af fakturaer, der finder anvendelse,er reglerne i dét medlemsland, hvori personen, der er betalingspligtig for mom-sen, har etableret sin virksomhed eller har et fast driftssted, hvorfra eller hvortilleverancen har fundet sted. Eller i mangel heraf: Medlemslandet, hvori denmomsbetalingspligtige person har permanent adresse eller sædvanligt opholds-sted.En momspligtig persons forpligtelse til at opbevare fakturaer begrænses til enperiode på 6 år.Ophævelse af bestemmelse om, at medlemslandene kan fastsætte krav om, atikke momspligtige personer opbevarer fakturaer.

Side 5 af 15

Med henblik på kontrol, får myndighederne i medlemslandet, hvori momsenskal betales, adgang til dataoverførsel af e-fakturaer. Dette svarer til den data-adgang, som myndighederne i medlemslandet, hvori leverandøren er etableret,har efter gældende ret.

(Foreslået) Frist for ikrafttrædelse af medlemslandenes lovgivning til nationalgennemførelseDen 1. januar 2013.

3. Europa-Parlamentets udtalelserEuropa-Parlamentet skal i henhold til EF-Traktatens artikel 93 høres. Der fore-ligger endnu ikke en udtalelse.

4. NærhedsprincippetEuropa-Kommissionen anfører, at forslaget er omfattet af EU’s eksklusivekompetence, når det gælder de harmoniserede regler for det fælles momssystem.Derfor anses forslaget for at være i overensstemmelse med nærhedsprincippet.Den danske regering anerkender, at forslaget må anses for at være i overens-stemmelse med nærhedsprincippet.

5. Gældende retLov om merværdiafgift (momsloven), jf. lovbekendtgørelse nr. 966 af 14. okto-ber 2005.Lovens §§ 23-25, § 34, stk. 1, nr. 6, § 37 samt §§ 52-52a gennemfører en rækkeaf de omhandlede bestemmelser i gældende direktiv 2006/112/EF, der angår pe-riodisering, fradrag, fakturering m.v.Efter momslovens § 52, stk. 4, er skatteministeriet bemyndiget til at fastsættenærmere regler om krav til fakturering. Denne bemyndigelse er udmøntet i §§40-49, i bekendtgørelse nr. 663 af 16. juni 2006 om merværdiafgiftsloven(momsloven), der gennemfører en række af de mere detaljerede bestemmelser igældende direktiv 2006/112/EF, der angår fakturering.Efter gældende direktiv 2006/112/EF, er det obligatorisk for medlemslandene atfastsætte krav om bl.a. digital signatur og elektronisk dataudveksling (EDI) ellertilsvarende metoder, når det gælder e-fakturering ved handel med varer og ydel-ser inden for Det Indre Marked.Danmark har benyttet den fakultative adgang til at fastsætte de samme krav, nårdet gælder e-fakturering ved indenlandsk handel med varer og ydelser, jf.momsbekendtgørelsens § 45.

Side 6 af 15

Endvidere indeholder momsbekendtgørelsens § 56, stk. 2 og § 63, stk. 1, be-stemmelser, der giver adgang til, at danske virksomheder kan føre kasseregn-skab, dog betinget af en regulering af salgsmoms og købsmoms ved fakturerede,ikke betalte leverancer af varer og ydelser.Bilag i form af fakturaer udgør regnskabsmateriale efter bogføringslovens § 3,stk. 1, nr. 4, jf. lovens § 5, 1. pkt., idet fakturaer for udgående leverancer udgørinterne bilag, mens fakturaer for indgående leverancer udgør eksterne bilag efterbogføringslovens § 5, 2.-3. pkt. Efter bogføringslovens § 10, stk. 1, 1. pkt., skalden bogføringspligtige opbevare regnskabsmaterialet på betryggende vis i 5 årfra udgangen af det regnskabsår, som materialet vedrører. Endvidere kan danskemyndigheder efter bogføringslovens § 15, stk. 1, 3. pkt. kræve, at regnskabsma-teriale, bortset fra eksterne bilag, der er affattet på andre sprog end dansk, veder-lagsfrit oversættes til dansk.Efter § 3, i bekendtgørelse om elektronisk afregning med offentlige myndighe-der, der er udstedt efter lov om offentlige betalinger, har danske virksomheder,der leverer varer og tjenesteydelser til det offentlige i Danmark, pligt til at sendeelektroniske regninger for leverancerne. Endvidere følger det af bekendtgørel-sens § 5, stk. 3, at det offentlige kan udskyde betalingen til en privat leverandør,hvis den pågældende leverandør ikke har sendt regningen for sin leverance elek-tronisk.

6. Konsekvenser

Lovgivningsmæssige konsekvenserInden for Skatteministeriets område vil gennemførelsen af et vedtaget forslagkræve ændringer af momsloven og af momsbekendtgørelsen.Gennemførelse af EU-harmoniserede regler efter momsdirektivet om 6 års op-bevaringsperiode for momsfakturaer og strammere betingelser for myndigheds-krav om oversættelse af momsfakturaer til nationale sprog, vil gælde særskilt formomsfakturaer i forhold til de generelle bestemmelser om opbevaring og over-sættelse af regnskabsmateriale efter den danske bogføringslovs §§ 10 og 15.Der har været udtrykt bekymring for, at EU-forslaget evt. kunne få som konse-kvens, at det efter Finansministeriets bekendtgørelse nr. 991 af 7. oktober 2004om elektronisk afregning med offentlige myndigheder ikke længere vil kunnekræves, at en privat dansk virksomhed, der leverer varer og tjenesteydelser tildet offentlige, skal anvende e-faktura, samt særlige standarder og formater her-for, som betingelse for at få betaling for leverancerne.På baggrund af forespørgsel herom, har Kommissionens Generaldirektorat forBeskatning og Toldunionen tilkendegivet, at de betragter forholdet således, atdanske offentlige myndigheder og deres private leverandører indgår som parter ien privat kontrakt, hvorefter anvendelsen af e-faktura, samt særlige standarderog formater herfor, indgår som private aftalevilkår.

Side 7 af 15

Derfor skulle (en vedtagelse af) momsfakturaforslaget ikke få konsekvenser forden danske retstilstand ifølge bekendtgørelse nr. 991 af 7. oktober 2004.Generaldirektorat for Beskatning og Toldunionen tager dog forbehold for evt.anden EU-regulering uden for det fiskale område og dermed kompetenceområ-det for Generaldirektorat for Beskatning og Toldunionen, f.eks. regulering til atmodvirke handelshindringer for offentlige indkøb inden for Det Indre Marked,der kunne tænkes at have eller få konsekvenser for den danske ordning.Statsfinansielle konsekvenserForslaget skønnes ikke at have væsentlige statsfinansielle konsekvenser.

Dog bemærker SKAT,at hvis Danmark vælger at udnytte den fakultative adgang til at gennem-føre en udvidet adgang for små virksomheder til at anvende kasseregn-skab og betalingsprincip, vil det indebære, at de omfattede virksomhedermodsat i dag vil kunne opnå fradrag for tab på fakturerede, ikke betalteleverancer, ogat den foreslåede ophævelse af betingelserne for at anvende afregnings-bilag, dvs. tilfælde, hvor kunden udsteder faktura i leverandørens sted,der er gennemført i den danske momsbekendtgørelses § 47, vil giveSKAT færre muligheder for at modvirke momssvig inden for betændtebrancher og forretningsmiljøer i Danmark som f.eks. i skrotbranchen,hvor afregningsbilag anvendes som led i besvigelserne.

En vedtagelse og gennemførelse af disse elementer fra forslaget i dansk lovgiv-ning vil således kunne medføre et tab af momsprovenu for Danmarks vedkom-mende, idet det dog ikke er muligt at skønne over omfanget af de potentielleprovenutab.

Samfundsøkonomiske konsekvenserForslaget skønnes ikke at få væsentlige samfundsøkonomiske konsekvenser.

Administrative konsekvenser for erhvervslivetEuropa-Kommissionen vurderer selv, at en gennemførelse af forslaget vil med-føre en reduktion af de administrative byrder for virksomhederne inden for EUmed ca. 135 mia. danske kr., efter EU’s kriterier for måling af virksomhedernesadministrative byrder.I national dansk sammenhæng er Erhvervs- og Selskabsstyrelsens Center forKvalitet i ErhvervsRegulering (CKR) er blevet kontaktet med henblik på at vur-dere forslagets administrative konsekvenser for dansk erhvervsliv.

Side 8 af 15

CKR vurderer overordnet, at forslaget vil medføre:Forøgelse af de løbende omkostninger til tidsforbruget ved virksomhe-dernes administration som følge af delforslag om flere oplysningskravved udsendelse af fakturaer m.v.Lettelse af de løbende omkostninger til tidsforbruget ved virksomheder-nes administration som følge af andre delforslag om færre oplysnings-krav ved udsendelse af fakturaer m.v.Omstillingsomkostninger, dvs. engangsudgifter til ændringer i virksom-hedernes administration som følge af visse delforslag, f.eks. engangsud-gifter til justering af virksomhedernes økonomistyringssystemer.Lettelser og forøgelse af ”irritationsbyrder”, dvs. byrder, som virksom-hederne oplever som irriterende, f.eks. krav om indberetninger og frister,der virker formålsløse, og som ikke er harmoniserede eller fornuftigt be-grundede.

Elementer i forslaget, der må anses at lette de løbende administrative byrder:Ophævelse af teknologiske krav og betingelser for anvendelse af e-fakturering.På baggrund af det allerede høje niveau for udvikling og anvendelse afIT i Danmark, vurderes den største lempelse at kunne ske ved danskevirksomheders fremsendelse og modtagelse af e-fakturaer som led i han-del med virksomheder i andre EU-lande, og knap så meget ved e-fakturering ved danske virksomheders indenlandske handel.Adgang til at udstede forenklet faktura, frem for ”regulær” eller ”fuld-stændig” faktura.Lempelse af indholdskrav til ”regulær” faktura, når kunden er betalings-pligtig for momsen.

Elementer i forslaget, der må anses at lette ”irritationsbyrder”:Indførelse af lovvalgsregler for udstedelse og opbevaring af fakturaer.Indholdskrav til forenklet faktura, dog forbundet med visse omstillings-omkostninger, jf. nedenfor.

Side 9 af 15

Elementer i forslaget, der må anses at forøge de løbende administrative byrder:Udvidelse af oplysningskravene i ”en regulær momsfaktura”, herunderkrav om oplysning om købers momsregistreringsnummer ved inden-landsk handel med varer og tjenesteydelser, idet dette oplysningskrav al-lerede gælder ved EU-handel.Her vil det dog gøre en forskel for en evt. byrdeforøgelse, om en leve-randør har en fast kundekreds med kendte momsregistreringsnumre, iforhold til en leverandør med en mere flygtig eller udskiftelig kunde-kreds, hvor leverandøren evt. vil skulle bruge tid på at finde frem til denenkelte kundes momsregistreringsnummer.Indførelse af krav om udstedelse af faktura, selv om de varer og tjene-steydelser, der skal leveres, ikke er indenlandsk momspligtige.Byrden vurderes dog til at være en udvidet, eksisterende byrde, frem foren helt ny byrde, idet der i dag må anses at være krav om eller praksisfor udstedelse af regning eller kassebon - også for momsfrie leverancer.

Element i forslaget, der må anses at medføre ”irritationsbyrde”:Harmoniseret opbevaringsperiode for fakturaer på 6 år, set i forhold tilden 5-årige opbevaringsperiode for regnskabsmateriale, herunder faktu-raer, efter den danske bogføringslov.På den ene side har dansk erhvervsliv tidligere bemærket, at EU- ellerinternational harmonisering af krav og frister reducerer irritationsbyrderbetragteligt. På den anden side forudses en 6 års opbevaringsperiode atfå som konsekvens, at danske virksomheder opbevarer al regnskabsma-teriale, herunder momsfakturaer, i 6 år for at undgå en opdeling af regn-skabsmaterialet efter opbevaringsperiode.

Elementer i forslaget, der må kan anses at medføre omstillingsomkostninger:Ændrede bestemmelser om periodisering af momsens forfaldstidspunkt.Ændret oplysningskrav på ”regulær” faktura - fra angivelse af dato forleverance af varer og ydelser til angivelse af forfaldstidspunktet formomsen af leverancen.Krav om oplysning om værdien af leverede varer og tjenesteydelser påforenklet faktura.

CKR bemærker gennemgående, at der ikke foreligger præcise oplysninger omantallet af danske virksomheder, der vil være omfattet af lettelser og forøgelseraf de løbende administrative byrder som følge af forslaget, og at det derfor ikkeer muligt at kvantificere lettelser og forøgelser af virksomhedernes løbende ad-ministrative byrder efter de danske kriterier for måling heraf.

Side 10 af 15

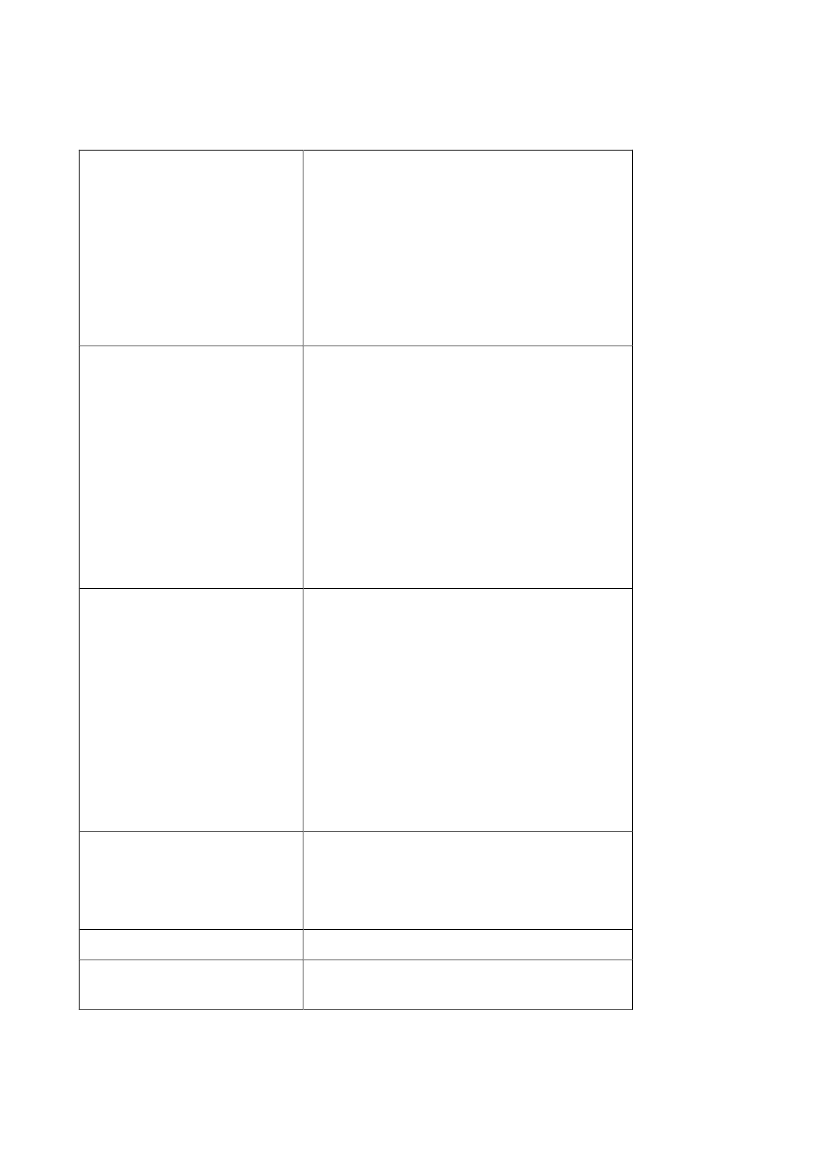

7. HøringDe danske sprogversioner af 20. februar 2009 af selve direktivforslaget og affortolkningsbidraget hertil i form af Europa-Kommissionens Meddelelse til Rå-det om den teknologiske udvikling inden for e-fakturering m.v. har været sendt iekstern høring hos følgende danske organisationer m.v., der har udtalt sig:Advokatsamfundet, Dansk Erhverv, Dansk Industri, Dansk Landbrug, DanskTold- og Skatteforbund, Finansrådet, Foreningen af Danske Revisorer, Forenin-gen af Registrerede Revisorer, Landbrugsraadet og Sund & Bælt Holding A/S.Advokatsamfundet samt Sund & Bælt Holding A/S har udtalt, at de ikke harbemærkninger til forslaget.Resumé af de indholdsmæssige kommentarer fra høringssvar, afgivet af DanskErhverv, Dansk Industri, Dansk Landbrug og Landbrugsraadet, Dansk Told- ogSkatteforbund, Finansrådet, Foreningen af Danske Revisorer og Foreningen afRegistrerede Revisorer:OrganisationDansk ErhvervHøringssvarAdministrativ byrde, at en virksomhed skalanvende faktureringsreglerne i købers land vedleverancer, hvor der er omvendt betalingspligtfor momsen.Forlaget må anses at medføre en så væsentligreduktion i virksomhedernes administrativebyrder, at forslaget alene på den baggrund børfremmes.Kritisk over for forslag til periodiseringsregler,der kan anses at gribe ind i den private aftale-frihed for leveranceperioder og betalingsfri-ster.Forslaget, hvorefter medlemslandene ikke måstille yderligere nationale krav til udstedelseog opbevaring af fakturaer, bør fastholde.Finder ikke, at forslaget i tilstrækkelig gradsikrer, at en faktura, udstedt i dét EU-land,hvor leverandøren er momsregistreret, er gyl-dig i hele EU.Antager, at forslaget til oplysningskrav omkundens momsregistreringsnr., skal gælde salgtil momspligtige personer, idet kravet ikke kanopfyldes ved salg til ikke-momsregistrerede.Anmoder om at få præciseret, om forslaget tiloplysningskrav om momsens forfaldstidspunktafviger fra gældende ret, herunder om det flyt-

Dansk Industri

Side 11 af 15

ter forfaldstidspunktet.Adgang til at anvende toldkurs bør bevares.Ophævelse af de teknologiske krav til e-fakturering er afgørende for at opnå forslagetsformål med udbredelse af e-fakturering ogadministrative lempelser.Kan støtte en EU-harmoniseret 6 års opbeva-ringsperiode.Dansk Landbrug og Land- Uhensigtsmæssigt, hvis 5 års opbevaringsperi-brugsraadetode for regnskabsmateriale udvides til 6 årsopbevaringsperiode for momsfakturaer, hvor-efter der vil være forskellig opbevaringsperio-de for fakturaer efter bogføringsloven, respek-tive momslovgivningen.Uhensigtsmæssigt, hvis sælger i ét EU-landskal angive oplysninger på faktura om mom-sens forfaldstidspunkt i enEU-handel ifølge momslovgivningen i et andetEU-land.Dansk Told- og SkatteforbundOplysning om købers momsnr. på faktura vedindenlandsk handel vil forbedre kontrol, menvil øge virksomhedernes administrative byr-der.Fjernelse af oplysningskrav om leveringsdatopå faktura vil afskære SKAT fra kontrol afkorrekt periodisering.Lempelse af krav om oversættelse af fakturaertil nationale sprog må ikke indebære, at SKATskal afskæres fra i konkrete tilfælde at krævesamtlige fakturaer oversat.FinansrådetStor administrativ udfordring, hvis pengeinsti-tutter skal til at sende faktura til alle kunder.Valutakurs, brugt ved den konkrete handel,bør benyttes.Foreningen Danske RevisorerImod 6 års opbevaringsperiode for fakturaer.

Foreningen Registrerede Revi- Imod 6 års opbevaringsperiode for fakturaer.sorer

Side 12 af 15

Forslaget m.v. har endvidere været sendt i ekstern høring hos følgende danskeorganisationer m.v., der ikke har udtalt sig:Arbejderbevægelsens Erhvervsråd, Dansk Arbejdsgiverforening, Danske Arki-tekters Landsforbund, Dansk Byggeri, Dansk Ejendomsmæglerforening, DanskTransport og Logistik, Den Almindelige Danske Lægeforening, Foreningen afRådgivende Ingeniører, Foreningen af Speciallæger, Foreningen af Statsautori-serede Revisorer, Forsikring & Pension, Hotel-, restaurant-, catering- og turist-erhvervets hovedorganisation (HORESTA), Håndværksrådet, IT-Branchen,Kommunernes Landsforening, LO - Landsorganisationen, Praktiserende LægersOrganisation, Skatterevisorforeningen, Tandlægeforeningen samt TekniskLandsforbund.

8. Generelle forventninger til andre medlemslandes holdningerDet forventes, at et flertal af medlemslande overordnet set vil være positivt ind-stillet over for formålet med - og hovedlinjerne i - forslaget.Et større antal medlemslande forventes dog også at udtrykke en vis skepsis overfor forslagets balance mellem på den ene side lempelse af reglerne for at frem-me udbredelsen af e-fakturering og på den anden side hensynet til bekæmpelseaf svig.Et antal medlemslande, der som udgangspunkt gerne vil fremme en større ud-bredelse af e-fakturaer, finder dog også, at der bør stilles visse minimumskrav tilformater for e-fakturaer, således at det ikke er enhver simpel e-mail, vedhæftetword-dokument eller pdf-fil, der skal kunne gøre det ud for en e-faktura.Endvidere forventes enkelte medlemslande at tage forbehold over for enkelteelementer i forslaget, der i særlig grad må anses at berøre disse landes nationaleinteresser. Det gælder således forslagene, der skærper forpligtelserne til at ud-stede faktura og indholdskravene til fakturaer, samt forslagene til lovvalgsreglerog udformningen af disse.

9. Den danske regerings foreløbige generelle holdningDanmark er allerede langt fremme med at udnytte informations- og kommunika-tionsteknologi, herunder med hensyn til e-fakturering. Efter det seneste rege-ringsgrundlag ”Mulighedernes Samfund” fra november 2007, skal Danmarksposition som en af verdens førende it-nationer yderligere styrkes og udvikles.Regeringen finder, at de elementer i direktivforslaget, der har til formål at fjernebarrierer for udbredelsen af e-fakturering, mellem det offentlige og virksomhe-der og mellem virksomheder, og både inden for de enkelte EU-medlemslande,og på tværs af medlemslandenes grænser inden for Det Indre Marked, falder finti tråd med den nationale danske digitaliseringsstrategi.

Side 13 af 15

Regeringen vil dog støtte de medlemslande, der finder, at der bør stilles visseminimumskrav til formater m.v. for e-fakturaer, således at det ikke er enhversimpel e-mail, vedhæftet word-dokument eller pdf-fil, der skal kunne gøre detud for en e-faktura.Regeringen kan støtte, at der skal være lovvalgsregler for udstedelse og opbeva-ring af fakturaer, men er samtidig åben over for en anden teknisk udformning aflovvalgsreglerne, end den af Kommissionen foreslåede.Samtidig er det en anden vigtig del af regeringens politik, at virksomhedernesadministrative byrder skal lettes og forenkles, således at initiativ og virkelyst fårde bedste betingelser for at udvikle sig til produktion og job. I den sammenhænghilser regeringen det velkomment, at Europa-Kommissionen har fremsat detomhandlede forslag, der forventes at medføre betydelige lettelser af de løbendeadministrative byrder for virksomhederne inden for EU, herunder virksomhe-derne i Danmark.Samtidig må regeringen dog også udtrykke en principiel bekymring for de ele-menter i direktivforslaget, der på baggrund af høringssvarene fra danske er-hvervsorganisationer må anses at medføre en forøgelse af virksomhedernes lø-bende administrative byrder eller irritationsbyrder. Dette gælder således:Regler for periodisering om momsens forfaldstidspunkt i forhold til denprivate aftalefrihed mellem uafhængige parter,krav om oplysning på faktura om forfaldstidspunktet for moms i det om-fang, at dette forfaldstidspunkt afviger fra faktureringstidspunktet,krav om oplysning på faktura om købers momsregistreringsnummer vedindenlandsk handel med varer og ydelser,krav om udstedelse af faktura for momsfrie leverancer af varer og ydel-ser, samt6 års opbevaringsperiode for fakturaer.

Regeringen forventer derfor at tage mere eller mindre forbehold over for oven-nævnte elementer i forslaget ved de indledende drøftelser af forslaget, og i for-længelse heraf vil regeringen om muligt arbejde for, at disse elementer entenbortfalder eller lempes.I forbindelse med den eksterne høring af forslaget hos danske organisationer ogmyndigheder, er der bl.a. rejst spørgsmål om fortolkningen af de foreslåede reg-ler i sammenhæng med gældende danske momsregler. Regeringen vil søge at

Side 14 af 15

afklare evt. fortolkningstvivl og vil herefter tage det op til overvejelse, om rege-ringens holdning til forslaget skal justeres på et eller flere punkter.Det følger endvidere af regeringsgrundlaget, at det er regeringens politik at styr-ke indsatsen over for sort arbejde og anden skatteunddragelse, som undergraverretsbevidstheden og finansieringen af velfærdssamfundet, og at regeringens fort-sat vil slå ned på skatte- og afgiftsunddragelse. I dette perspektiv kan regeringenikke støtte ophævelsen af betingelserne for afregningsbilag, der i en dansksammenhæng må anses for et målrettet tiltag til at bekæmpe momsunddragelse,bl.a. inden for skrotbranchen.For god ordens skyld bemærkes, at regeringen ikke forventes at modsætte sigvedtagelsen af nye EU-regler om udvidet adgang til anvendelse af kasseregn-skab og betalingsprincip for små virksomheder. Ved tidligere interne overvejel-ser om forslag i den retning, har dansk erhvervsliv ikke vist den store interesseherfor, og det forventes ikke, at Danmark vil benytte EU-reglerne til at gennem-føre nationale regler på dette område.

10. Tidligere forelæggelser for Folketingets EuropaudvalgSagen har ikke tidligere været forelagt Folketingets Europaudvalg. Nærhedsnotat erfremsendt den 9. marts 2009.

Side 15 af 15