Det Politisk-Økonomiske Udvalg 2008-09

PØU Alm.del Bilag 99

Offentligt

24. juni 2009

Supplement til samlenotat vedr. rådsmødet (ECOFIN) den 7. juli2009Dagsorden 2. udgave

1.2.3.4.

Præsentation af formandskabets arbejdsprogramUdveksling af synspunkterOpfølgning på Det Europæiske Rådsmøde den 18. og 19. juni 2009Forberedelse af G20 mødeUdveksling af synspunkterImplementering af Stabilitets- og Vækstpagtena) Proceduren for uforholdsmæssigt store underskud for Litauen, Malta, Polen,Rumænien og UngarnRådshenstillingerb) Opdaterede Stabilitets- og Konvergensprogrammer for Slovenien, Slovakiet, Øst-rig, Belgien og RumænienRådsudtalelserc) Mellemfristede mål for de offentlige finanserUdvekslings af synspunkterSide 5Side 3

Side 17

5.

(evt.) Anti-svigsaftale med tredjelandea)b)LiechtensteinEnighed om anti-svigsaftaleAndre tredjelandeEnighed om forhandlingsmandat

6.7.8.

ProcyclicalitetRådskonklusionerEventueltSiden sidst-Grundnotat - aflønningspolitik for ledelsesmedlemmer i børsnoterede selskaber og i denfinansielle sektor

2

Der fremsendes dokumenter vedrørende følgende dagsordenspunkter, som skøn-nes at vedrøre Politisk-Økonomisk udvalgs ansvarsområde:2)4)Opfølgning på Det Europæiske Rådsmøde den 18. og 19. juni 2009Implementering af Stabilitets- og Vækstpagtenb. Implementering af Stabilitets- og Vækstpagten – Opdatering af Stabili-tets- of Konvergensprogrammer for Slovenien, Slovakiet, Østrig, Belgi-en og Rumænien- Rådsudtalelserc. Mellemfristede mål for de offentlige finanser- Udveksling af synspunkter

3

Dagsordenspunkt 2:

Opfølgning på Det Europæiske Rådsmøde den 18. og19. juni 2009

Resumé

ECOFIN vil muligvis drøfte en opfølgning på det Europæiske Råds møde d. 18. og 19. juni,herunder det videre arbejde med opfølgningen på Kommissionens meddelelse om de Larosie-rapporten og det videre arbejde med EU’s forberedelser frem mod COP15 i København i decem-ber 2009.Baggrund og Indhold

Det Europæiske Råd d. 18. og 19. juni drøftede og drog konklusioner om bl.a.klimaspørgsmål, herunder principper om international finansiering af bekæmpelseaf klimaforandringer og rammerne for et fremtidigt finansielle tilsyn i EU.Det svenske formandskab har sat en opfølgning på Det Europæiske Råds drøftel-ser på ECOFIN’s dagsorden, men det konkrete indhold af en sådan opfølgning erendnu uklar.Det er muligt, at formandskabet vil redegøre for sine planer for tilrettelæggelsen afdet videre arbejde med opfølgningen på de Larosiere-rapporten og arbejdet medde konkrete direktivforslag der bl.a. skal lægge de detaljerede rammer for ’Euro-pean Systemic Risk Board’ (ESRB) samt ’European System of Financial Supervi-sors (ESFS).Det er også muligt, at formandskabet vil redegøre for sine planer for tilrettelæggel-sen af det videre arbejde med EU’s forberedelser frem mod COP15 i Københavntil december 2009, herunder med hensyn til de forventede forslag fra kommissio-nen om finansiering af den internationale klimaindsats, og at sikre tilstrækkelig tidtil intern EU-koordination i forbindelse med centrale internationale møder forudfor COP15.Hjemmelsgrundlag

Ikke relevantNærhedsprincippet

Ikke relevant.Europa-Parlamentets udtalelser

Ikke relevantGældende dansk ret og forslagets konsekvenser herfor

Opfølgningen har ingen lovgivningsmæssige konsekvenser.Statsfinansielle og samfundsøkonomiske konsekvenser

Opfølgningen på Det Europæiske Råd har ingen umiddelbare statsfinansielle ellersamfundsøkonomiske konsekvenser.Høring

Sagen har ikke været i høring.

4

Tidligere forelæggelse for Folketingets Europaudvalg

Sagen har ikke tidligere været forelagt Folketingets Europaudvalg.Holdning

Dansk holdningRegeringen kan generelt støtte det kommende svenske formandskabs bestræbelserpå at sikre en effektiv planlægning og koordination af centrale sager i løbet af detkommende halvår.Andre landes holdningerDet ventes, at ECOFIN vil udtrykke opbakning til det kommende svenske for-mandskabs bestræbelser på at sikre effektiv planlægning og koordination af centra-le sager i løbet af det kommende halvår.

5

Dagsordenspunkt 4b:

Implementering af Stabilitets- og Vækstpagten - Op-daterede Stabilitets- og Konvergensprogrammer forSlovenien, Slovakiet, Østrig, Belgien og Rumænien

Resumé

Som led i udmøntningen af Stabilitets- og Vækstpagten ventes Rådet (ECOFIN) den 7. juli2009 at behandle opdaterede stabilitets- og konvergensprogrammer for Slovenien, Slovakiet,Østrig, Belgien og Rumænien.Baggrund

Eurolandene og EU-landene uden for euroen skal årligt udarbejde henholdsvisstabilitetsprogrammer og konvergensprogrammer. Det enkelte land fremlægger isit program mål og økonomisk-politiske tiltag i relation til udviklingen i de offent-lige finanser på kort og mellemlang sigt samt mål og tiltag i relation til finanspoli-tikkens langsigtede holdbarhed. EU-landene uden for euroen redegør endviderefor deres penge- og valutakurspolitik.ECOFIN vedtager og offentliggør en udtalelse om det enkelte lands program påbaggrund af vurderinger fra Kommissionen og drøftelse i Den Økonomiske ogFinansielle Komité (EFC).Stabilitets- og vækstpagten har en grundlæggende målsætning om budgetter ’tæt påbalance eller i overskud’, men målsætningen differentieres i lyset af det enkeltelands udfordringer. Målsætningen for det enkelte lands strukturelle saldo (saldoenrenset for konjunktureffekter og engangstiltag) bør således være mere ambitiøsdesto højere gæld og desto lavere potentiel vækst (målsætningen forventes fra ogmed stabilitets- og konvergensprogrammerne der udarbejdes ultimo 2009 differen-tieret i lyset af den samlede finanspolitiske holdbarhed på lang sigt).Det enkelte lands målsætning bør opfylde tre generelle formål, 1) sikring af entilstrækkelig sikkerhedsmargin i forhold til 3-procentsgrænsen for det faktiske un-derskud, 2) sikring af hurtige fremskridt mod finanspolitisk holdbarhed, og 3) sik-ring af et budgetmæssigt råderum.Når det gælder eurolande og ERMII-lande bør den mellemfristede målsætningvære et underskud på højst 1 pct. af BNP for lande med lav gæld / høj potentielvækst og sigte på ’balance eller overskud’ for lande med høj gæld / lav potentielvækst. De lande, der endnu ikke opfylder deres mellemfristede mål, bør sikre årligestrukturelle budgetforbedringer på som udgangspunkt 0,5 pct. af BNP, idet indsat-sen bør være større i gode tider, men kan være mere begrænset i dårlige tider..På rådsmødet (ECOFIN) den 7. juli 2009 behandles opdaterede stabilitets- ogkonvergenssprogrammer for Slovenien, Slovakiet, Østrig, Belgien og Rumænien.

6

Indhold

SlovenienSlovenien er blevet ramt af den økonomiske krise via et markant fald i den ekster-ne efterspørgsel. Inden den økonomiske krise brød ud var den slovenske økonomiendvidere påvirket af stigende lønomkostninger, hvilket påvirkede eksporten ogdermed investeringer og tillid. Samtidig var det private forbrug afdæmpet somfølge af høj inflation og faldende forbrugertillid. Samlet set forventes realvæksten iBNP at falde fra 3,5 pct. i 2008 til -4,0 pct. i 2009,jf. bilag – tabel 1.Herefter for-ventes en gradvis forbedring af den økonomiske vækst frem mod 2011.Slovenien har vedtaget en række diskretionære finanspolitiske lempelser til at imø-dekomme den økonomiske krise, herunder lønsubsidier, subsidier til fremme afinvesteringer, forskning og udvikling samt støtte til små og mellemstore virksom-heder og iværksætteri. Derudover havde Slovenien allerede vedtaget en række skat-telettelser for virksomhederne, inden krisen brød ud, bl.a. sænkning af selskabs-skatten og skattefradrag for investeringer. Samlet set synes disse tiltag at udgøreknap 2 pct. af BNP. Mod dette skal dog regnes, at der i 2009 også planlægges enrække konsolideringstiltag, hvilket medfører at den samlede ekspansive effekt af definanspolitiske tiltag formentlig ender på omkring ½ pct. af BNP i 2009.Underskuddet på de offentlige finanser forventes at stige fra 0,9 pct. af BNP i2008 til 5,1 pct. af BNP i 2009 for herefter at falde gradvist til 3,4 pct. af BNP i2011. Blandt de konsoliderende tiltag er udfasning af visse af de diskretionære til-tag samt stigende afgifter på tobak, alkohol og energiprodukter. Den offentligegæld forventes at stige markant fra 22,8 pct. af BNP i 2008 til 36,3 pct. af BNP i2011, hvilket bl.a. skal ses i lyset af det stigende primære underskud på de offentli-ge finanser og stigende renteudgifter.Kommissionen vurderer, at der er risici forbundet med den forventede budgetud-vikling, herunder en dårligere økonomisk udvikling end forventet, manglende rea-lisering af de planlagte udgiftsbesparelser og vanskeligheder forbundet med at af-vikle de ekspansive finanspolitiske tiltag.Slovenien forventer ikke at opnå sit mellemfristede mål (MTO) for den strukturel-le saldo på 1 pct. af BNP inden for programperioden.Med hensyn til at sikre de offentlige finansers langsigtede holdbarhed vurdererKommissionen, at risikoen for Slovenien er høj, hvilket primært skyldes en relativtstor stigning i pensionsudgifterne i de kommende årtier. Reduktion af det primæreunderskud på de offentlige finanser samt reformer på pensionsområdet, herundertil fremme af senere tilbagetrækning, kan bidrage til at reducere risikoen for denfinanspolitiske holdbarhed.SlovakietSlovakiet er primært blevet ramt af den økonomiske krise på tre områder: et mar-kant fald i den eksterne efterspørgsel, faldende investeringer og faldende privat-forbrug. Samlet set forventes realvæksten i BNP at falde fra 6,4 pct. i 2008 til 2,4pct. i 2009 og stige svagt til 3,6 pct. i 2010,jf. bilag – tabel 2.

7

Som reaktion på den økonomiske krise har Slovakiet vedtaget en række tiltag til atstimulere økonomien. Tiltagene er målrettet mod specifikke sektorer – fx bilindu-strien via subsider ifm. køb af ny bil – og udsatte grupper og fremmer endviderebeskæftigelsen via midlertidige skattelettelser, stimulering af forskning og udviklingog energieffektivitetsfremmende investeringer. Den samlede budgeteffekt skønnesat udgøre omkring 1 pct. af BNP fordelt ligeligt over 2009 og 2010. Konsoliderin-gen af de offentlige finanser, som forventes koncentreret i 2010 og 2011, kan helteller delvist opveje de ekspansive finanspolitiske tiltag i 2010.Slovakiets offentlige finanser forventes at blive forværret i 2009 som følge af denøkonomiske krise. Underskuddet på den offentlige saldo forventes at stige fra 2,2pct. af BNP i 2008 til 3 pct. af BNP i 2009 for derefter at falde svagt til 2,9 pct. afBNP i 2010 og 2,2 pct. af BNP i 2011. Den offentlige gæld forventes at stige fra27,6 pct. af BNP i 2008 til 32,7 pct. af BNP i 2011.Kommissionen vurderer, at der er risiko for en dårligere budgetudvikling endskønnet i programmet, idet Kommissionen bl.a. finder det makroøkonomiske sce-narie i Slovakiets stabilitetsprogram meget optimistisk. Desuden er der usikkerhedforbundet med tiltagene til konsolidering af de offentlige finanser, herunder mang-lende detaljer om tiltagene til at reducere de offentlige udgifter og usikkerhed omengangsindtægter, herunder stigning i tobaksafgifterne og ændringer i pensionssy-stemet.Stabilitetsprogrammet angiver ikke eksplicit et MTO, men angiver dog, at MTOforventes mere end opfyldt via et balanceret budget. Ifølge de oplyste tal forventesMTO ikke opnået inden for programperioden.Med hensyn til at sikre de offentlige finansers langsigtede holdbarhed vurdererKommissionen, at risikoen for Slovakiet er middel pga. stigende pensionsudgifter ide kommende årtier. Ved at opnå højere primære budgetoverskud på mellemfristetsigt kan Slovakiet reducere risici i forhold til holdbarheden af de offentlige finan-ser.ØstrigDen økonomiske krise har primært ramt Østrig via faldet i international handel.Særligt bilindustrien lider under faldende ekstern efterspørgsel. Realvæksten i BNPforventes at falde fra 1,8 pct. i 2008 til -2,2 pct. i 2009,jf. bilag – tabel 3.Fra 2010forventes igen en positiv BNP-realvækst.Østrig har gennemført omfattende finanspolitiske tiltag for at imødegå effekterneaf den økonomiske krise. Der er gennemført to økonomiske genopretningspro-grammer – bl.a. til støtte for små og mellemstore virksomheder, energiefficienteinvesteringer for private husholdninger og virksomheder samt investeringer iforskning og udvikling – indkomstskattelettelser og en støttepakke til arbejdsmar-kedet. På baggrund af den til rådighed værende information synes de diskretionærefinanspolitiske lempelser at udgøre omkring 1� pct. af BNP i 2009 og 1� pct. afBNP i 2010.

8

Underskuddet på den offentlige saldo forventes at stige fra 0,4 pct. af BNP i 2008til 3,5 pct. af BNP i 2009 og 4,7 pct. af BNP i 2010. Først i 2013 forventes en svagforbedring af saldoen til -3,9 pct. af BNP. Den offentlige gæld forventes at stigefra 62,5 pct. af BNP i 2008 til 78,5 pct. af BNP i 2013.Kommissionen vurderer, at budgetudviklingen er forbundet med negative risicisom følge af det økonomiske tilbageslag samt begrænset reversibilitet i de diskreti-onære finanspolitiske lempelser (85 pct. af tiltagene er permanente). Programmetmangler endvidere tilstrækkelig information om den finanspolitiske konsolideringplanlagt fra 2010.Østrigs MTO er balance for den strukturelle saldo, men målet forventes ikke atblive opnået inden for programperioden.Med hensyn til at sikre de offentlige finansers langsigtede holdbarhed vurdererKommissionen, at risikoen for Østrig er middel. Pensionsudgifterne som andel afBNP forventes kun at stige svagt på lang sigt, men den offentlige gæld er på nuvæ-rende tidspunkt over Traktatens referenceværdi på 60 pct. af BNP. Ved at sikrehøjere primære budgetoverskud på mellemfristet sigt, fx ved at øge den effektivetilbagetrækningsalder, kan Østrig reducere risici i forhold til holdbarheden af deoffentlige finanser.BelgienEftersom Belgien er en stærkt eksportorienteret økonomi, har den økonomiskekrise særligt ramt Belgien via faldet i efterspørgslen på verdensplan. Samtidig harkrisens indflydelse på banksektoren påvirket den økonomiske aktivitet via tillid ogformueeffekter samt strammere kreditvilkår. Realvæksten i BNP forventes at faldefra 1,1 pct. i 2008 til -1,9 pct. i 2009 for herefter at stige svagt til 0,6 pct. i 2010,jf.bilag – tabel 4.I 2011-2013 forventes en positiv realvækst i BNP på godt 2 pct.På grund af et begrænset finanspolitisk råderum har Belgien kun gennemført be-grænsede finanspolitiske tiltag som reaktion på den økonomiske krise. Tiltageneindebærer bl.a. likviditetsstøtte til virksomhederne, forbedring af den aktive ar-bejdsmarkedspolitik og reduktion af skatten på arbejdskraft. Tiltagene vurderes atudgøre omkring ½ pct. af BNP i både 2009 og 2010. Dertil skal lægges de tiltagmed virkning i 2009 på omkring 0,4 pct. af BNP, som blev vedtaget i forbindelsemed 2009-budgettet, hvilket skønnes at indebære en samlet lempelse på knap 1pct. af BNP i 2009.Underskuddet på de offentlige finanser forventes forværret fra 1,2 pct. af BNP i2008 til 3,4 pct. af BNP i 2009 og 4,0 pct. af BNP i 2010. Herefter forventes engradvis forbedring frem mod 2013, hvor underskuddet på de offentlige finanserforventes at være 1,5 pct. af BNP. Den offentlige gæld, som har været nedadgåen-de til og med 2007, steg i 2008 til 89,6 pct. af BNP og forventes at stige de kom-mende år til 95,0 pct. af BNP i 2010 for derefter at falde svagt igen til 92,0 pct. afBNP i 2013.Kommissionen vurderer, at der er en betydelig risiko for en dårligere budgetudvik-ling end forventet i programmet. Det skyldes bl.a., at den makroøkonomiske ud-

9

vikling med stor sandsynlighed bliver værre end forudsat, og at der er behov forflere konsoliderende tiltag for at opnå budgetmålene bl.a. i lyset af, at ca. halvdelenaf de diskretionære finanspolitiske lempelser har permanent karakter.Belgien forventer ikke at opnå sit MTO om et overskud på 0,5 pct. af BNP indenfor programperioden.Med hensyn til at sikre de offentlige finansers langsigtede holdbarhed vurdererKommissionen, at risikoen for Belgien er middel. Det skyldes primært en relativtstor stigning i pensionsudgifterne i de kommende årtier som følge af manglendereformer af pensionssystemet. Samtidig er den offentlige gæld på nuværende tids-punkt langt over Traktatens referenceværdi på 60 pct. af BNP. Kommissionenvurderer, at Belgien kan reducere risikoen for den langsigtede holdbarhed af deoffentlige finanser ved at have høje primære offentlige overskud og gennemførereformer af det sociale sikkerhedssystem og på arbejdsmarkedet for at øge denpotentielle vækst.RumænienRumænien er primært blevet ramt af den internationale økonomiske krise via etbetydeligt fald i kapitalindstrømningen. Rumænien har derfor modtaget internatio-nal finansiel assistance på 20 mia. euro, hvoraf de 5 mia. euro er fra EU og de ca.13 mia. euro fra IMF. Den finansielle assistance er betinget af, at Rumænien gen-nemfører omfattende programmer, som adresserer landets eksterne og finanspoli-tiske ubalancer og styrker overvågningen og reguleringen af den finansielle sektor.Realvæksten i BNP forventes at falde fra 7,1 pct. i 2007 til -4,0 pct. i 2009,jf. bilag– tabel 5,som følge af en kraftig reduktion i forbrug og investeringer. I 2010 for-ventes omtrent en nulvækst, mens realvæksten i BNP forventes at stige til 2,4 pct. i2011.Som et led i betingelserne der er knyttet til den finansielle assistance gennemførerRumænien en finanspolitisk konsolidering allerede fra 2009, hvor det offentligeunderskud forventes reduceret til 5,1 pct. af BNP fra 5,4 pct. af BNP i 2008. Dekonsoliderende tiltag indebærer bl.a. ansættelsesstop i staten, nedskæring af udgif-terne til varer, tjenesteydelser og subsidier, fremrykning af planlagte stigninger iafgifterne på cigaretter og visse alkoholprodukter samt afskaffelse af visse skatte-fradrag.Samlet set ventes de finanspolitiske konsolideringstiltag i Rumænien at forbedreden strukturelle saldo med op mod 3 pct. af BNP i 2009. Der foreligger ikke detal-jerede oplysninger om konsolideringsindsatsen efter 2009, men det strukturellebudgetunderskud ventes reduceret med yderligere 2 pct. af BNP i 2010.Rumænien forventer at nedbringe underskuddet på den faktiske offentlige saldo til2,9 pct. i 2011, hvilket er i overensstemmelser med fristen for korrektion af detuforholdsmæssigt store underskud som vedtaget under Traktatens artikel 104, stk.7. Den offentlige gæld forventes at stige fra 13,6 pct. af BNP i 2008 til 22,0 pct. afBNP i 2011 som følge af stigende renteudgifter og høje offentlige underskud.

10

Kommissionen vurderer, at der er visse elementer, som kan føre til en dårligerebudgetudvikling end forventet i programmet, herunder risiko for en dårligeremakroøkonomisk udvikling end forudsat, risici forbundet med implementeringenaf de planlagte udgiftsbesparelser samt manglende konkrete tiltag til opnåelse afbudgetmålene for 2010 og 2011.Rumænien forventer at opnå sit MTO på 0,9 pct. af BNP i 2012, hvilket er et årsenere end angivet i det forrige konvergensprogram.Med hensyn til at sikre de offentlige finansers langsigtede holdbarhed vurdererKommissionen, at risikoen for Rumænien er høj, hvilket primært skyldes en rela-tivt stor stigning i pensionsudgifterne i de kommende årtier. Rumænien bør derforreducere det primære underskud på de offentlige finanser og gennemføre reformeraf pensions- og sundhedssystemet.Rådsudtalelser

Rådet ventes at vedtage landespecifikke udtalelser om stabilitets- og konvergens-programmerne for Slovenien, Slovakiet, Østrig, Belgien og Rumænien, der bl.a.anbefaler at:Slovenienimplementerer de stimulerende tiltag i 2009 på linje med EuropeanEconomic Recovery Plan (EERP); begynder konsolideringen af de offentligefinanser i 2010 som planlagt og styrker tilpasningen i 2011 i lyset af den for-ventede økonomiske fremgang; forbedrer den langsigtede finanspolitiskeholdbarhed ved yderligere reformer af pensionssystemet.Slovakietimplementerer de stimulerende tiltag på linje med EERP som plan-lagt; sikrer finanspolitisk konsolidering fra 2010 og frem og specificerer deudgiftsreducerende tiltag fra 2010 og frem; introducerer ved lov bindendeudgiftslofter for staten; sikrer stabile regler for pensionsopsparingsordninger.Østrigimplementerer de stimulerende tiltag på linje med EERP som planlagt,men begynder den finanspolitiske konsolidering så snart den økonomiskekrise aftager; konkretiserer intentionerne om at gennemføre tiltag til at opnået underskud på den offentlige saldo på under 3 pct. af BNP senest i 2012;forbedrer budgetrammerne for at styrke den finanspolitiske disciplin.Belgiensenest den 20. september afleverer et opdateret stabilitetsprogram,som indeholder en velfunderet mellemfristet budgetstrategi og forbedrer op-fyldelsen af datakravene; implementerer de stimulerende tiltag på linje medEERP som planlagt, men undgår en yderligere forværring af den strukturellesaldo i 2009 og begynder den finanspolitiske konsolidering i 2010; forbedrerkvaliteten af de offentlige finanser ved at indføre en mere stringent budget-ramme; gennemfører strukturreformer af det sociale sikkerhedssystem, ar-bejdsmarkedet og produktmarkederne for at forbedre den langsigtede fi-nanspolitiske holdbarhed.Rumæniensikrer korrektionen af det uforholdsmæssigt store underskud i2011; tager skridt mod at styrke gennemsigtigheden og styringen af de of-fentlige finanser; accelererer reformen af pensionssystemet og forbedrer ef-fektiviteten af sundhedsudgifterne; gennemfører strukturreformer, herundertil fremme af effektiviteten i den offentlige administration, forbedring af er-

11

hvervsklimaet, håndtering af sort arbejde og forbedret absorbering af øko-nomiske midler fra EU.Hjemmelsgrundlag

Proceduren vedrørende medlemslandenes stabilitets- og konvergensprogrammerhar hjemmel i Traktatens artikel 99.Nærhedsprincippet

Ikke relevant.Europa-Parlamentets udtalelser

Europa-Parlamentet har ikke udtalt sig.Gældende dansk ret og forslagets konsekvenser herfor

Proceduren vedrørende medlemslandenes stabilitets- og konvergensprogrammerhar ingen konsekvenser for gældende dansk ret.Statsfinansielle konsekvenser

Proceduren vedrørende medlemslandenes stabilitets- og konvergensprogrammerhar ikke statsfinansielle konsekvenser for Danmark.Samfundsøkonomiske konsekvenser

Proceduren vedrørende medlemslandenes stabilitets- og konvergensprogrammerhar ikke i sig selv samfundsøkonomiske konsekvenser for Danmark.Høring

Ikke relevant.Tidligere forelæggelse for Folketingets Europaudvalg

Folketingets Europaudvalg har ikke tidligere modtaget notater om de opdateredestabilitets- og konvergensprogrammer fra 2009 for Slovenien, Slovakiet, Østrig,Belgien og Rumænien.Holdning

Dansk holdningRegeringen kan generelt støtte Rådets udtalelser i den form, der kan opnås enighedom, idet der lægges vægt på, at udtalelserne understøtter, at landene iværksætterkonsolideringsplaner for at vende tilbage til holdbare offentlige finanser i lyset afeffekterne af konjunkturnedgangen.Andre landes holdningerEU-landene ventes generelt at støtte udkast til rådsudtalelser om stabilitets- ogkonvergensprogrammerne for Slovenien, Slovakiet, Østrig, Belgien og Rumænien.

12

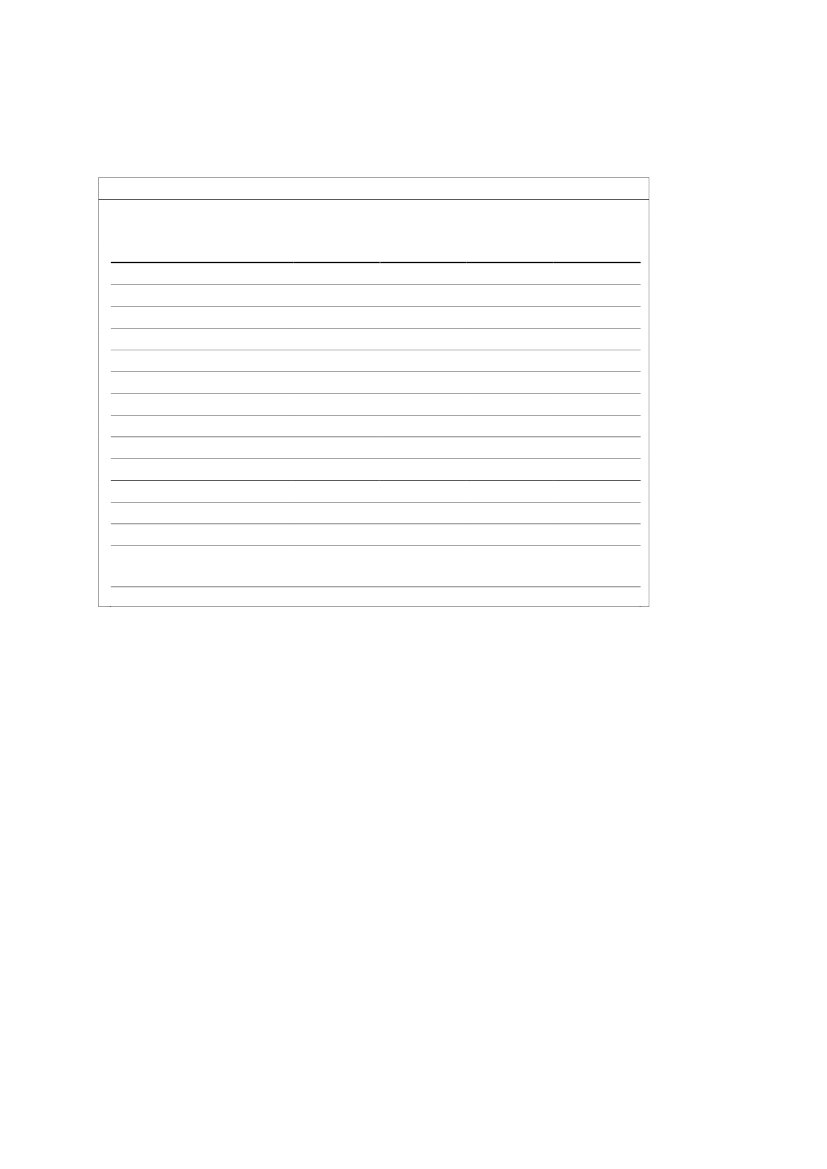

BilagTabel 1Makroøkonomiske nøgletal for Slovenien2008

Offentlige finanser (pct. af BNP):Offentlige indtægterOffentlige udgifter (inkl. renter)Faktisk budgetsaldoPrimær budgetsaldoOffentlig gældOutput gabKonjunkturrenset budgetsaldo1Strukturel budgetsaldo1,2Øvrige nøgletal (pct.):Real BNP-vækstInflation (HICP)BeskæftigelsesvækstLedighed (pct. af arbe-jdsstyrken)4,46,07,07,03,5-2,9-4,0--5,41,0--1,72,7--0,442,743,6-0,90,222,84,9-2,9-2,941,947,1-5,1-3,630,5-1,9-4,1-4,142,446,4-3,9-2,234,1-3,5-2,3-2,342,445,8-3,4-1,636,3-3,3-2,0-2,02009

2010

2011

Anm.: 1) Kommissionens beregninger baseret på informationen i programmet.2) Den strukturelle saldo er den faktiske saldo korrigeret for konjunktureffekter og engangstiltag.Kilde: Stabilitetsprogram for Slovenien af april 2009.

13

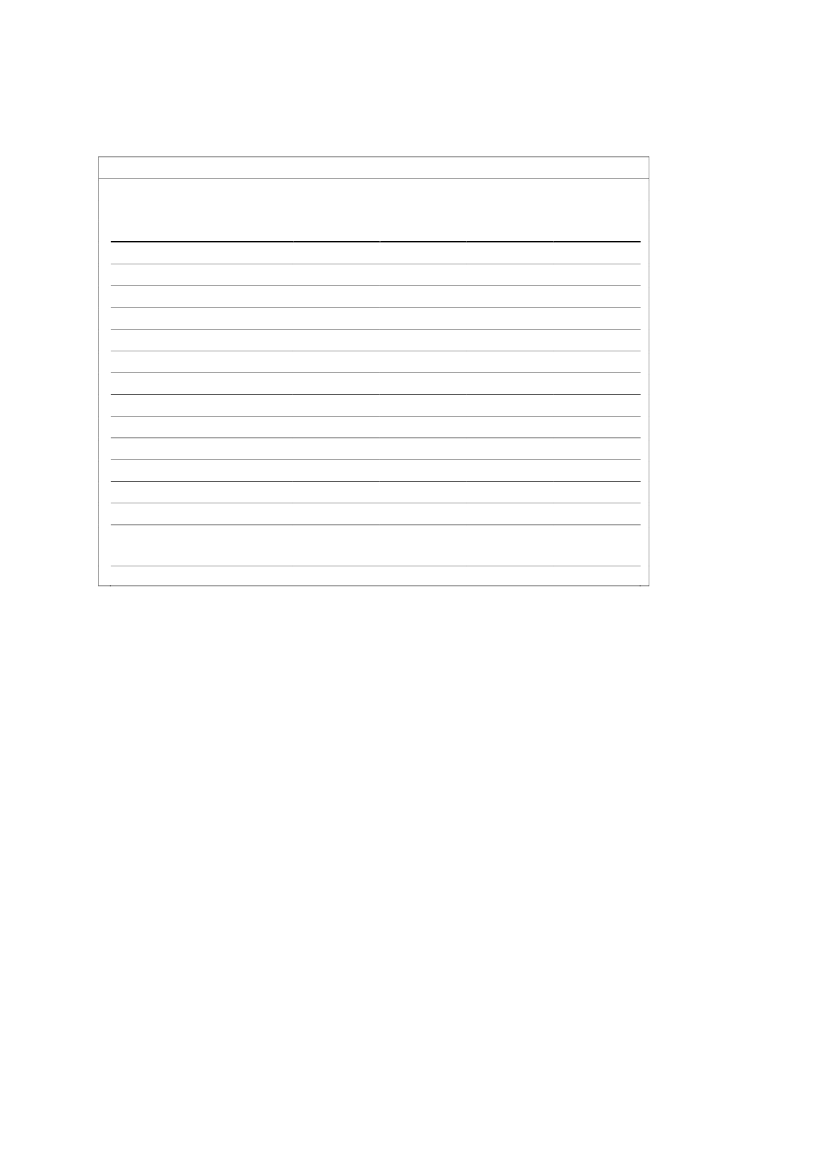

Tabel 2Makroøkonomiske nøgletal for Slovakiet2008

Offentlige finanser (pct. af BNP):Offentlige indtægterOffentlige udgifter (inkl. renter)Faktisk budgetsaldoPrimær budgetsaldoOffentlig gældOutput gabKonjunkturrenset budgetsaldo1Strukturel budgetsaldo1,2Øvrige nøgletal (pct.):Real BNP-vækstInflation (HICP)BeskæftigelsesvækstLedighed (pct. af arbe-jdsstyrken)9,610,510,410,16,43,92,82,42,20,13,63,60,44,54,11,033,435,6-2,2-0,927,61,7-4,1-3,832,135,1-3,0-1,731,4-0,6-4,0-4,431,634,5-2,9-1,732,7-1,2-3,4-3,531,834,1-2,2-1,032,7-0,9-2,5-2,62009

2010

2011

Anm.: 1) Kommissionens beregninger baseret på informationen i programmet.2) Den strukturelle saldo er den faktiske saldo korrigeret for konjunktureffekter og engangstiltag.Kilde: Stabilitetsprogram for Slovakiet af april 2009.

14

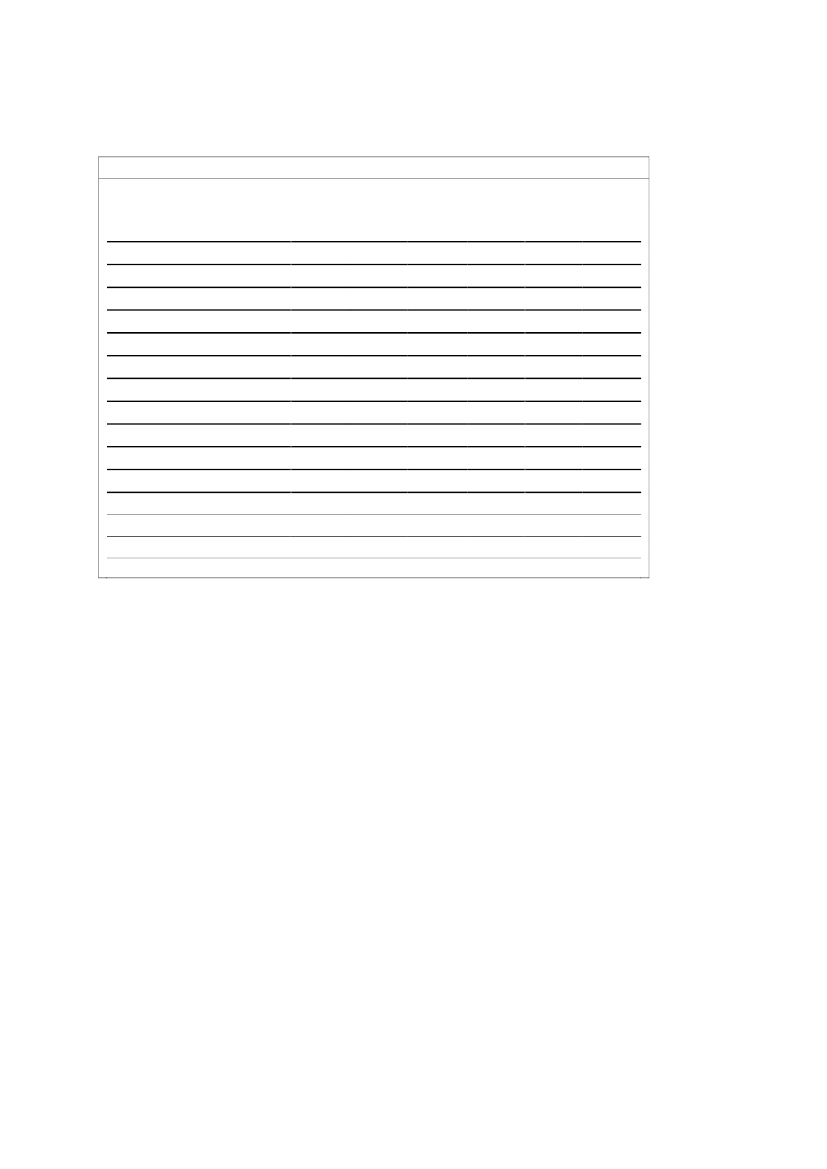

Tabel 3Makroøkonomiske nøgletal for Østrig2008

Offentlige finanser (pct. af BNP):Offentlige indtægterOffentlige udgifter (inkl. renter)Faktisk budgetsaldoPrimær budgetsaldoOffentlig gældOutput gabKonjunkturrenset budgetsaldo1Strukturel budgetsaldo1,2Øvrige nøgletal (pct.):Real BNP-vækstInflation (HICP)BeskæftigelsesvækstLedighed (pct. af arbejdsstyrken)1,83,22,43,8-2,20,6-1,15,00,51,1-0,55,81,51,30,06,12,01,50,66,32,31,90,76,248,248,7-0,42,262,52,2-1,6-1,647,551,1-3,5-0,668,5-1,4-3,1-3,146,551,3-4,7-1,773,0-2,2-3,9-3,946,451,1-4,7-1,475,7-2,2-4,0-4,046,150,9-4,7-1,377,7-2,1-4,1-4,146,150,1-3,9-0,478,5-1,5-3,7-3,72009

2010

2011

2012

2013

Anm.: 1) Kommissionens beregninger baseret på informationen i programmet.2) Den strukturelle saldo er den faktiske saldo korrigeret for konjunktureffekter og engangstiltag.Kilde: Stabilitetsprogram for Østrig af april 2009.

15

Tabel 4Makroøkonomiske nøgletal for Belgien2008

Offentlige finanser (pct. af BNP):Offentlige indtægterOffentlige udgifter (inkl. renter)Faktisk budgetsaldoPrimær budgetsaldoOffentlig gældOutput gabKonjunkturrenset budgetsaldo1Strukturel budgetsaldo1,2Øvrige nøgletal (pct.):Real BNP-vækstInflation (HICP)BeskæftigelsesvækstLedighed (pct. af arbejdsstyrken)1,14,51,67,1-1,90,7-0,58,20,61,8-0,59,12,31,80,49,32,31,71,09,12,11,80,98,948,649,8-1,22,589,61,3-2,0-2,048,251,6-3,40,493,0-2,2-2,4-2,4n.a.n.a.-4,0-0,195,0-2,9-2,6-2,6n.a.n.a.-3,40,694,9-2,1-2,4-2,4n.a.n.a.-2,61,593,9-1,3-1,9-1,9n.a.n.a.-1,52,592,0-0,7-1,2-1,22009

2010

2011

2012

2013

Anm.: 1) Kommissionens beregninger baseret på informationen i programmet.2) Den strukturelle saldo er den faktiske saldo korrigeret for konjunktureffekter og engangstiltag.Kilde: Stabilitetsprogram for Belgien af april 2009.

16

Tabel 5Makroøkonomiske nøgletal for Rumænien2008

Offentlige finanser (pct. af BNP):Offentlige indtægterOffentlige udgifter (inkl. renter)Faktisk budgetsaldoPrimær budgetsaldoOffentlig gældOutput gabKonjunkturrenset budgetsaldo1Strukturel budgetsaldo1,2Øvrige nøgletal (pct.):Real BNP-vækstInflation (HICP)BeskæftigelsesvækstLedighed (pct. af arbe-jdsstyrken)5,88,07,77,47,17,90,2-4,05,8-2,10,13,50,52,43,20,733,138,5-5,4-4,713,66,4-8,2-8,233,238,3-5,1-3,618,0-1,1-5,3-5,333,737,8-4,1-2,420,8-3,5-3,3-3,334,237,0-2,9-1,422,0-3,4-2,0-2,02009

2010

2011

Anm.: 1) Kommissionens beregninger baseret på informationen i programmet.2) Den strukturelle saldo er den faktiske saldo korrigeret for konjunktureffekter og engangstiltag.Kilde: Konvergensprogram for Rumænien af juni 2009.

17

Dagsordenspunkt 4c:Resumé

Mellemfristede mål for de offentlige finanser

ECOFIN ventes at drøfte implementeringen af det element i aftalen fra 2005 om reformen afStabilitets- og vækstpagten, der vedrører indarbejdelse af landenes holdbarhedsudfordringer i fast-sættelsen af landenes mellemfristede mål (MTO).Baggrund og Indhold

I reformen af Stabilitets- og vækstpagten i 2005 indgik bl.a. at landenes mellemfri-stede mål for saldoen på de offentlige finanser skulle afspejle landenes udfordrin-ger mht. holdbarhed af de offentlige finanser i lyset af stigende udgifter i forbin-delse med aldrende befolkninger, når det teknisk-analytiske grundlag herfor var påplads. I første omgang var man enige om at landene skulle sætte de mellemfristedemål i henhold til aktuel gæld og potentiel vækst.På den baggrund har landene sat deres mellemfristede mål for de offentlige finan-ser med udgangspunkt i vejledende intervaller herfor på basis af Kommissionensberegninger.Ved ECOFIN-mødet d. 5. maj 2009 fremlagde Kommissionen en rapport om dealdersbetingede udfordringer for de offentlige finanser med fremskrivninger foralle lande. Dermed er grundlaget til stede for at implementere aftalen fra 2005 ogsætte de mellemfristede mål, så de afspejler landenes holdbarhedsudfordringer.Kommissionen har nu fremlagt en model for de mellemfristede mål, der tager høj-de for dels den aktuelle gæld og dels landenes holdbarhedsudfordringer som ud-trykt ved de stigninger i de aldersrelaterede udgifter, der ikke er taget højde for itilrettelæggelsen af den økonomiske politik. Modellen lægger konkret op til at detmellemfristede mål sammensættes af dels dén offentlige saldo der sikrer en stabili-sering af den offentlige gæld på maksimalt 60 pct. af BNP og dels tager højde for1/3 af de fremadrettede demografisk betingede udgiftsstigninger.Der lægges endvidere op til, at lande med gældsniveauer over traktatens referene-niveau på 60 pct. af BNP bør sigte mod et mellemfristet mål, der er mellem 0,2pct. af BNP højere for lande med en marginal overskridelse af 60 pct. grænsen og1,4 pct. af BNP for lande med en offentlig gæld på 110 pct. af BNP.Det enkelte lands mellemfristede mål skal udover indregning af holdbarhedsud-fordringerne indebære en beregnet sikkerhedsmargin i forhold til 3-procentsgrænsen for det faktiske underskud.Det er tanken, at landenes på baggrund af Kommissionens vejledende model skalsætte nye mellemfristede mål i overensstemmelse med aftalen om reformen afStabilitets- og vækstpagten.Beregninger på baggrund af Kommissionens model viser generelt, at niveauernefor de nye mellemfristede mål generelt ligger på niveau med de aktuelle mellemfri-

18

stede mål, men at enkelte lande med både meget høje aktuelle gældsniveauer ogstore uadresserede holdbarhedsproblemer vil stå over for et mellemfristet mål,som er noget højere end de aktuelle mål. Niveauet for det anbefalede mellemfri-stede mål for Danmark ventes ikke ændret i forhold til det aktuelle niveau, dvs. etunderskud på højst 0,5 pct. af BNP, der er bestemt af den beregnede nødvendigesikkerhedsmargin i forhold til 3-procentsgrænsen.Danmarks egne mellemfristede budgetmål i 2015-planen er således fortsat mereambitiøse end påkrævet af Stabilitets- og vækstpagten.Ved det kommende EOCIFN ventes en drøftelse af Kommissionens udspil tilmodel og den nærmere implementering heraf.Hjemmelsgrundlag

Traktatens artikel 99 og Stabilitets- og vækstpagten.Nærhedsprincippet

Ikke relevant.Europa-Parlamentets udtalelser

Europa-Parlamentet har ikke udtalt sig om udmøntningen af aftalen om mellemfri-stede mål, der indarbejder landenes holdbarhedsudfordringer, som aftalt i forbindelsemed reformen af Stabilitets- og vækstpagten.Gældende dansk ret og forslagets konsekvenser herfor

Kommissionens forslag til indarbejdelse af holdbarhedsudfordringer i de mellem-fristede mål for de offentlige finanser har ikke lovgivningskonsekvenser. Det erimidlertid muligt at modellen indskrives i Stabilitets- og vækstpagtens ’Code ofConduct’.Statsfinansielle og samfundsøkonomiske konsekvenser

Kommissionens forslag til indarbejdelse af holdbarhedsudfordringer i de mellem-fristede mål model for de offentlige finanser har ikke i sig selv statsfinansielle ellersamfundsøkonomiske konsekvenser. Den nye model for udarbejdelse af mellem-fristede mål kan imidlertid styrke mulighederne for at sikre holdbare offentligefinanser på lang sigt, hvilket har positive samfundsøkonomiske konsekvenser.Høring

Sagen har ikke været i høring.Tidligere forelæggelse for Folketingets Europaudvalg

Sagen har ikke tidligere været forelagt Folketingets Europaudvalg.Holdning

Dansk holdningRegeringen lægger vægt på, at de aldringsbetingede udfordringer for de offentligefinanser indarbejdes i beregningen af landenes mellemfristede målsætninger, idetdet styrker forudsætningerne for at sikre at landenes finanspolitik er holdbar.

19

Andre landes holdningerDet ventes, at der vil være meget bred opbakning til principperne for fastlæggelsenaf de nye mellemfristede mål og Kommissionens model herfor.